建築用ポリビニルブチラール(PVB)中間膜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

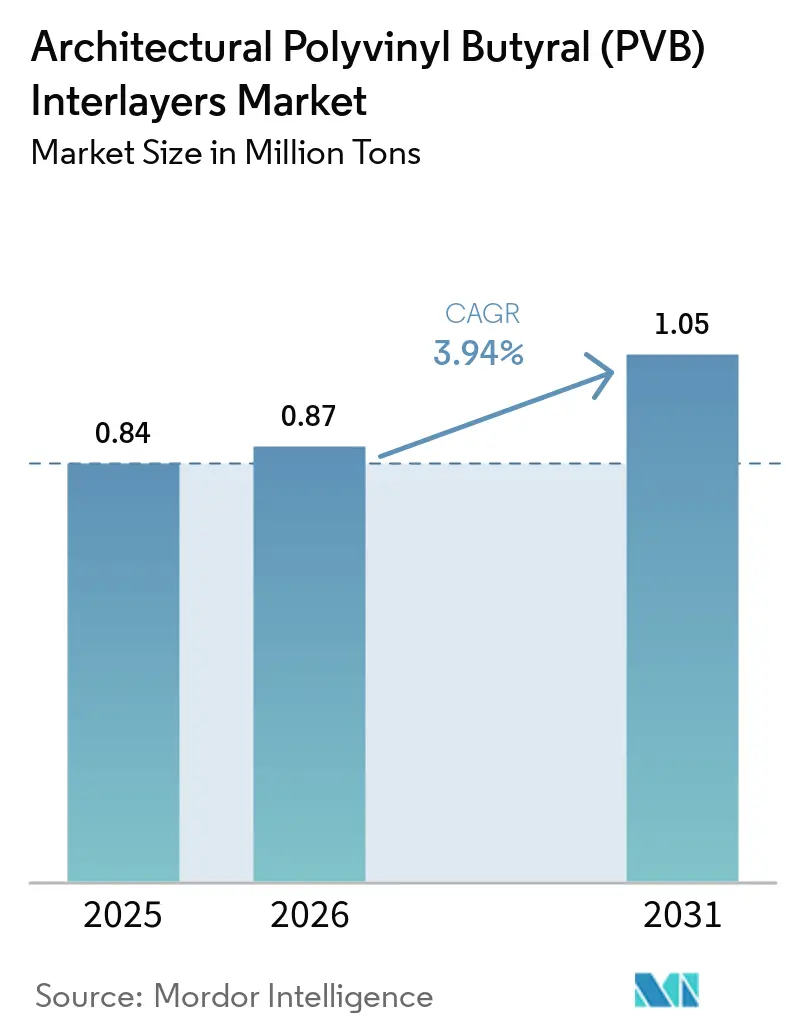

| 市場取引高 (2026) | 0.87 百万トン |

| 市場取引高 (2031) | 1.05 百万トン |

| 成長率 (2026 - 2031) | 3.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建築用ポリビニルブチラール(PVB)中間膜市場分析

建築用ポリビニルブチラール中間膜市場規模は、2025年に84万トン、2026年に87万トンと予測され、2031年までに105万トンに達し、2026年から2031年にかけてCAGR 3.94%で成長する見込みです。安全性、音響性能、エネルギー性能に焦点を当てた仕様のアップグレードが、特に合わせガラスの分野において、新規建設よりも数量成長を牽引するようになっています。建築用ポリビニルブチラール(PVB)中間膜市場は、アイオノプラストや剛性PVBなどの革新によって成長を遂げています。この成長は、バルストレードにおける厚膜中間膜に対するコード主導の需要と、ニアゼロエネルギーエンベロープを推進するアジア太平洋地域の政策義務によってさらに支えられています。透明グレードが需要をリードする一方、アイオノマーフィルムは破損後のたわみ制限の厳格化から恩恵を受け、顕著な進展を遂げています。アジア太平洋地域はすでにグローバルトン数の主要な貢献者であり、引き続き速いペースで成長しています。この勢いは主に、中国の野心的なデュアルカーボン目標に起因しており、同目標は建物エンベロープのU値を厳寒地帯において0.8 W/m²Kという厳格な水準まで引き下げることを目指しています。同地域のガラス生産においては、プレハブカーテンウォールモジュールが最前線に立ち、オートクレーブの一貫性とISO管理品質で認められたサプライヤーへの中間膜調達を主導しています。

主要レポートのポイント

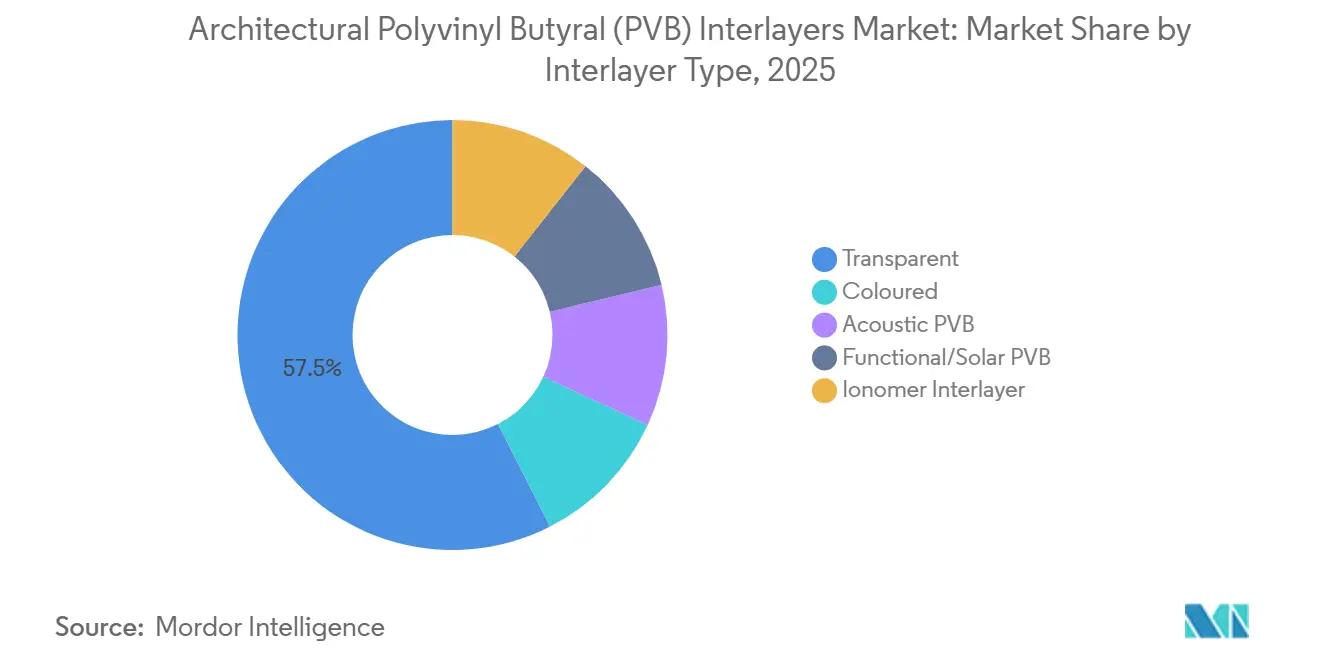

- 中間膜タイプ別では、透明PVBが2025年の建築用ポリビニルブチラール(PVB)中間膜市場シェアの57.5%を占め、アイオノマーフィルムは2026年から2031年にかけてCAGR 5.19%で成長すると予測されています。

- 用途別では、ファサードおよびカーテンウォールが2025年に52.28%のシェアを保持し、2026年から2031年にかけてCAGR 4.18%で成長する軌道にあります。

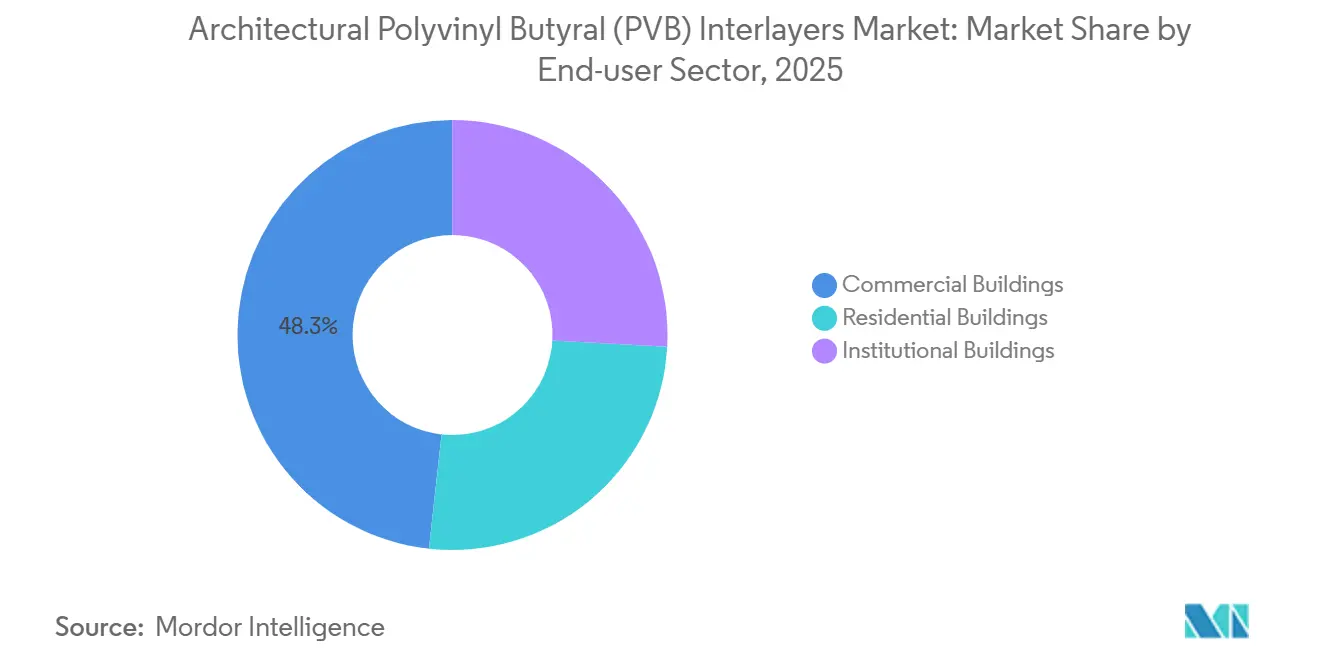

- エンドユーザーセクター別では、商業ビルが2025年の建築用ポリビニルブチラール(PVB)中間膜市場規模の48.26%のシェアをリードし、住宅改修は2026年から2031年にかけて最も高いCAGR 4.01%の見通しを示すと予想されています。

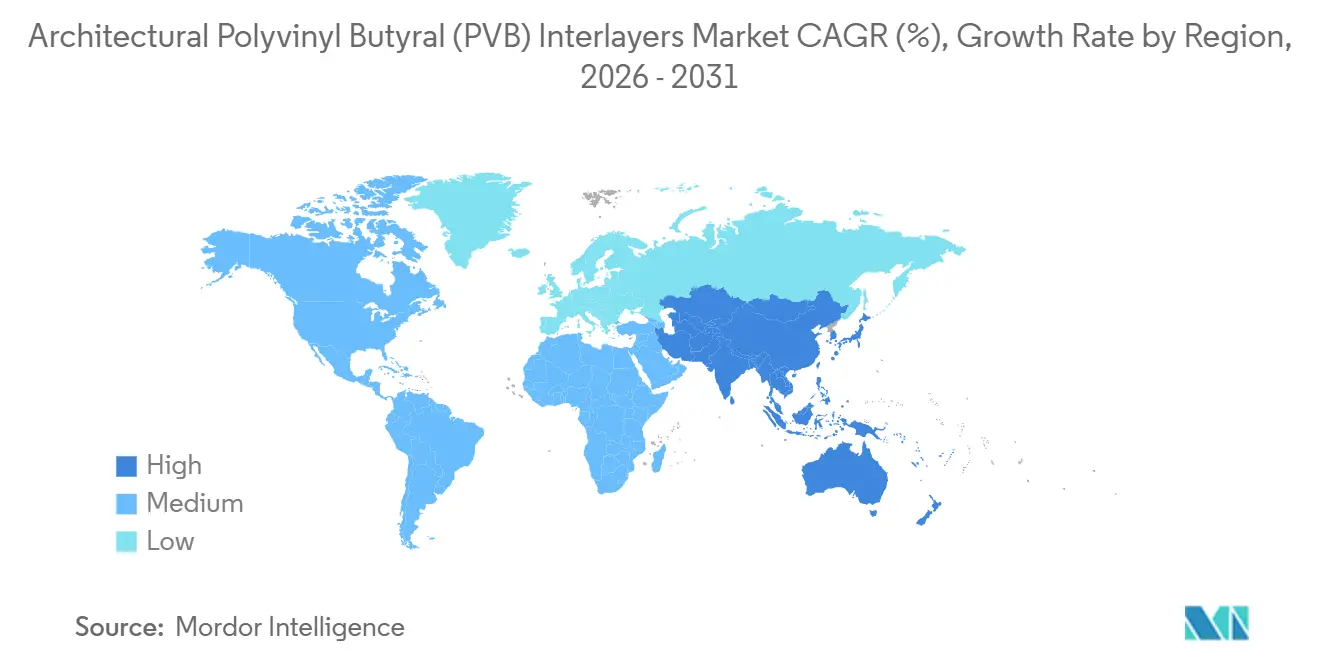

- 地域別では、アジア太平洋が2025年の建築用ポリビニルブチラール(PVB)中間膜市場シェアの45.43%を占め、2026年から2031年にかけてCAGR 4.87%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル建築用ポリビニルブチラール(PVB)中間膜市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現代建築における安全・セキュリティガラスへの需要増加 | +1.2% | 北米、欧州、先進アジア太平洋市場で規制強度が最も高いグローバル市場 | 中期(2〜4年) |

| アジア太平洋地域の建設セクターの拡大 | +1.5% | アジア太平洋中核(中国、インド、ASEAN)、中東への波及 | 短期(2年以内) |

| 省エネルギーコードの強化が合わせガラスファサードの採用を促進 | +0.8% | 欧州、北米、中国(ニアゼロエネルギービルゾーン) | 長期(4年以上) |

| グラデーションおよび着色中間膜による美的差別化 | +0.3% | 商業・機関プロジェクトでプレミアム採用が進むグローバル市場 | 中期(2〜4年) |

| 密集都市における音響快適性のための改修市場の拡大 | +0.6% | アジア太平洋、欧州、北米の都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

現代建築における安全・セキュリティガラスへの需要増加

2024年から2025年にかけて、改訂された建築基準は手すり、ガード、傾斜ガラスへの合わせガラスの使用を義務付け、最小中間膜厚さ0.76 mmを規定しています。ASTM E2358-24規格は破損後のたわみ性能を向上させ、設計者がアイオノマーまたは剛性PVBフィルムを採用するよう微妙に促しており、これらのフィルムはガラスが破砕後も一体性を保つことを確保します[1]ASTM International、「E2358-24 永久手すりシステムにおけるガラスの標準仕様」、astm.org。2025年に実施されたフィールドテストでは、アイオノマーコアを持つ三層積層体が高温下で大きな線荷重に耐えられることが明らかになった一方、基本的なPVBを使用した強化モノリスは失敗しました。シンガポールでは、当局がガラスが完全に失われた場合の上端部の総たわみに上限を設けています。標準PVBは、大規模な多層構造なしにこの基準を満たすことが困難です。検査官が恒久的なマーキングと追跡可能な試験報告書をますます要求するようになるにつれ、文書化の要求が強まり、認定ブランドに顕著な優位性をもたらしています。

アジア太平洋地域の建設セクターの拡大

中国のデュアルカーボン政策は高性能ガラスの採用を大幅に増加させ、加の床面積を必要とせずに合わせガラスの数量を増加させています。中国では、国内生産量の3分の2を生産するモジュール式カーテンウォール工場が、自動化された生産ラインに対応した一定粘着性のPVBロールを使用するようになっています。インド、ベトナム、インドネシアのビルダーは、騒音制御のために高層タワーを改修し、安全基準を更新しています。Anhui Wanweiなどの国内樹脂サプライヤーが生産能力を拡大したことは、地域サプライチェーンの緊密さを浮き彫りにし、上流のポリビニルアルコール原料市場におけるアジア太平洋地域の優位性を強調しています。

省エネルギーコードの強化が合わせガラスファサードの採用を促進

寒冷地域では、設計者はニアゼロエネルギーエンベロープを実現するために複合U値を1.0 W/m²K未満に抑えることを目指しています。彼らはPVBまたはアイオノプラストの外側ライトを備えた合わせユニットを使用することで、断熱および落下防止の目標を達成しています。LEEDとBREEAMはいずれも、UV遮断、グレア制御、低SHGCなどの機能に対してクレジットを提供しています。合わせ構成はこれらの利点を提供しながら、採光を維持します。米国北東部では、合わせパネルを備えたトリプルガラスIGUが暖房負荷の削減においてダブルガラスを上回っています。この効率性は、剛性の高い中間膜によって実現されたスリムなガラス設計のおかげで、追加重量を補います。その結果、短期的な材料費よりも長期的なエネルギー節約を重視する政策に後押しされ、建築用ポリビニルブチラール(PVB)中間膜市場が発展しています。

グラデーションおよび着色中間膜による美的差別化

建築家は現在、SEKISUI Cieloraなどのグラデーション製品の革新により、単一の0.76 mmフィルムで不透明から透明への80 cmの移行を実現できるようになっています[2]SEKISUI Chemical、「Cielora グラデーションPVB」、sekisuichemical.com。この進歩により、セラミックフリットや貼り付けプライバシーフォイルへの従来の依存がなくなり、一つの合わせ層でプロセスが合理化されます。数千のトーンの組み合わせを提供するVancevaのカラーシステムは、ブランド価値を高めるだけでなく、グリーン認証開発においてプレミアム価格を実現しています。アジア太平洋地域に位置し、2026年にデビュー予定の北京のレインボーガラスクリフは、着色中間膜が視覚的な中心として持つ魅力を体現しており、年間多数の訪問者を引き付けています。建築用ポリビニルブチラール(PVB)中間膜市場では、2026年から2031年の予測期間において、美的魅力が購買決定において安全コンプライアンスと競合するようになり、潜在性が急増しています。

抑制要因の影分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストと限られた代替柔軟性 | -0.9% | コスト競争の激しい住宅および新興市場プロジェクトで価格感度が高いグローバル市場 | 中期(2〜4年) |

| 過酷な気候における湿気感受性と端部安定性の問題 | -0.5% | 沿岸、熱帯、高湿度地域(東南アジア、中東沿岸地帯、熱帯アメリカ) | 長期(4年以上) |

| PVB樹脂原料供給の不安定性 | -0.3% | 中国にサプライチェーンが集中し、代替調達が限られるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い生産コストと限られた代替柔軟性

アイオノマーはプレミアム価格を要求しますが、標準PVBよりも大幅に高いせん断弾性率を提供します。2026年5月、Kurarayはエネルギーおよび添加剤コストの上昇を理由に、PVBおよびアイオノマー製品の両方についてグローバルな価格引き上げを発表しました。バルストレード設計がアイオノプラストで承認されると、PVBへの回帰にはASTM E2358に基づく新たな試験が必要となり、そのような変更は頻繁には行われません。オートクレーブの冗長性を持たない中規模ラミネーターは資本面での課題に直面しており、市場参入が遅れ、建築用ポリビニルブチラール(PVB)中間膜市場において適度な集中をもたらしています。

過酷な気候における湿気感受性と端部安定性の問題

PVBの吸湿性により、キャップレールまたはシーラントが周囲の湿気を効果的に遮断しない限り、塩水噴霧サイクル中に端部の白濁が生じやすくなります。KurarayのスティフPVB B231は、広範なISO 9227試験に耐え、剥離しませんでした。対照的に、アイオノプラストはほぼ免疫性を示し、ガルフコーストリゾートのフレームレスキャノピーにおいて透明性を維持しています。露出端部バルコニーを許可する管轄区域では、アイオノマーの耐久性がその選好を促進することが多く、建築用ポリビニルブチラール(PVB)中間膜市場における標準PVBグレードの数量が減少しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

中間膜タイプ別:アイオノマーがコモディティシフトを上回る成長

2025年までに、透明グレードが市場数量の57.5%を占めました。ガラスとのシームレスな溶着、中立的な光学特性、既存のオートクレーブサイクルとの互換性が、主流ファサードの優先選択肢としての地位を確固たるものにしました。建築用ポリビニルブチラール(PVB)中間膜市場、特に透明フィルムは、建設GDPに連動した緩やかな成長を見せています。

より小さなベースから出発したアイオノマーフィルムは、2026年から2031年の予測期間においてCAGR 5.19%という最もい成長を示しました。この上昇は、破損したバルストレードのたわみを制限する規制コード条項によって促進されました。2025年のフィールドトライアルでは、8 mm熱強化プライの間に挟まれた3.04 mmアイオノプラストコアを持つ積層体が1.5 kN/mの荷重に耐え、トップレールなしで安全性を実証しました。着色およびグラデーションPVBは、ブランディングとプライバシーという二重の需要に対応し、耐色性化学を使用してUV線の99%を遮断しました。柔らかいコアを持つ音響PVBは、遮音等級(STC)を2〜5ポイント向上させました。この改善により、住宅改修において最も人気の選択肢となり、家主がより静かな空間に対してプレミアム賃料を請求できるようになりました。最後に、赤外線遮断材を備えた機能性太陽光制御PVBは、80%の可視光透過率を維持しながら、ピーク冷房負荷を10〜15 W/m²削減しました。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:ファサードの優位性がモジュールプレハブを反映

2025年、ファサードおよびカーテンウォールが市場を支配し、52.28%のシェアを保持し、2026年から2031年の予測期間においてCAGR 4.18%で成長すると予測されています。中国と中東では、自動化されたワークショップがカーテンウォール向けのロール供給ラミネーションラインを改良し、一日を通じて一貫した厚さを実現しています。この精度により、ISO認証サプライヤーの限られたグループに大きく依存した調達が合理化されています。バルコニーおよびガードレールガラスはより少ないトン数を占めますが、業界の性能基準を設定しています。アイオノマーまたは剛性PVBを使用したフレームレス設計は、動的衝撃試験で優れた性能を発揮し、キログラムあたりの価値を高めています。

ハイブリッドワークプレイスでは、超透明またはグラデーションフィルムが内部間仕切りにますます使用され、プライバシーと自然光のバランスを取っています。屋根採光とキャノピーには、傾斜ガラスで通常必要とされる金属保持スクリーンを不要にする0.76 mm以上の中間膜が組み込まれるようになっています。BIPVガラスの台頭は新興セクターを示しており、透明導電性酸化物およびジャンクションラミネーションプロセスとのPVBの互換性の重要性を強調しています。このトレンドは、建築用ポリビニルブチラール(PVB)中間膜市場における成長するニッチ需要を示唆しています。

エンドユーザーセクター別:住宅改修が加速

2025年、旗艦コーポレートファサードから空港ターミナルに至る商業タワーが、合わせガラスを使用した出荷量の48.26%を牽引しました。市場のこの増は、グレードAオフィスの改修、ホスピタリティのアップグレード、データセンタークラッディングと同時に起こり、いずれも爆発および不正侵入基準への準拠を強調するために合わせガラスを重視しました。

2026年から2031年の予測期間においてCAGR 4.01%で成長する住宅需要は、ドアや階段パネルの安全ガラス義務と都市騒音低減ニーズに促され、迅速に方向転換しました。都市の入居者はますます音響ガラス改修を好むようになりました。学校、病院、美術館などの機関は、セキュリティと衛生を重視して合わせユニットを選択しました。環境製品宣言への高まる需要は、ゆりかごからゲートまでの炭素監査を誇るメーカーにも有利に働きました。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年のグローバル数量の45.43%を占めると予測され、2026年から2031年の予測期間においてCAGR 4.87%を記録する見込みです。グリーンイニシアチブを強化するため、中国はエネルギーコードを改訂し、寒冷省においてU値を0.8 W/m²·Kに上限設定しました。さらに、同国は公共プロジェクトの入札をグリーン製品認証に連動させ、合わせガラスの重要性を高めました。インドでは、2025年の安全改正により、高さ15メートルを超える建物のバルコニー手すりに合わせガラスが承認されました。ASEAN地域では、新しい地下鉄路線近くの音響仕様の強化に対応して、需要が顕著に急増しました。北米はハリケーン、地震、セキュリティガラスに関する規制から恩恵を受けました。欧州はLevel(s)に基づくライフサイクル全体の炭素報告イニシアチブと国内バルストレード基準への準拠を通じて勢いを維持しました。同様に、ラテンアメリカと中東では、輸入プレミアム中間膜をますます好むブティック高層クラスターからの需要急増が見られました。

競合環境

建築用ポリビニルブチラール(PVB)中間膜市場は適度に集中しています。中国のプレーヤーは自社PVAを活用し、電力料金の低減から恩恵を受けています。しかし、国際認証の取得とカラーグラデーション技術の習得において課題に直面しています。イノベーションのスポットライトは現在、低炭素樹脂、リサイクル材料、トレーサビリティのソリューションに当たっています。KurarayのCertiPlyブロックチェーンタグはこのトレンドを体現してり、政府機関とブランド企業の両方からの将来の注文においてKurarayを重要なプレーヤーとして位置付けています。

建築用ポリビニルブチラール(PVB)中間膜産業のリーダー

Eastman Chemical Company

Kuraray Co., Ltd.

SEKISUI Chemical Co., Ltd.

Chang Chun Group

Anhui Wanwei Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Kuraray Co., Ltd.は、2026年5月1日付でTrosifol PVBおよびMowitalアイオノマーグレード全製品について10%のグローバル価格引き上げを実施しました。

- 2024年11月:Eastmanはベルギーのゲント工場で押出設備のアップグレードに着工しました。2026年に完成予定で、自動車および建築クライアント向けのSaflex中間膜の生産能力を向上させるよう設計されています。

グローバル建築用ポリビニルブチラール(PVB)中間膜市場レポートの範囲

建築用ポリビニルブチラール(PVB)中間膜は、ブチルアルデヒドでポリビニルアルコール(PVA)を可塑化することによって作られた高性能で強靭かつ弾性のある熱可塑性フィルムです。熱と圧力の下で2枚以上の建築用ガラスパネルを接合するために使用され、合わせ安全ガラスを形成します。この中間膜は優れた光学的透明性、破片保持による安全性、遮音性、紫外線(UV)遮蔽を提供し、現代の建築構造における重要なコンポーネントとなっています。

建築用ポリビニルブチラール(PVB)中間膜市場は、中間膜タイプ、用途、エンドユーザーセクター、地域によってセグメント化されています。中間膜タイプ別では、市場は透明、着色、音響PVB、機能性/太陽光制御PVB、アイオノマー中間膜にセグメント化されています。用途別では、市場はファサード/カーテンウォール、バルコニーおよびバルストレード/ガードレール、内部間仕切りおよびプライバシースクリーン、屋根採光/スカイライト/キャノピーにセグメント化されています。エンドユーザーセクター別では、市場は商業ビル、住宅ビル、機関施設にセグメント化されています。レポートはまた、主要地域の18カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| 透明 | |

| 着色 | 不透明 |

| フロスト/マット | |

| グラデーションおよびホワイトグラデーション(Cieloraおよび類似製品を含む) | |

| 音響PVB | |

| 機能性/太陽光制御PVB | |

| アイオノマー中間膜 |

| ファサード/カーテンウォール |

| バルコニーおよびバルストレード/ガードレール |

| 内部間仕切りおよびプライバシースクリーン |

| 屋根採光/スカイライト/キャノピー |

| 商業ビル |

| 住宅ビル |

| 機関施設 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 中間膜タイプ別 | 透明 | |

| 着色 | 不透明 | |

| フロスト/マット | ||

| グラデーションおよびホワイトグラデーション(Cieloraおよび類似製品を含む) | ||

| 音響PVB | ||

| 機能性/太陽光制御PVB | ||

| アイオノマー中間膜 | ||

| 用途別 | ファサード/カーテンウォール | |

| バルコニーおよびバルストレード/ガードレール | ||

| 内部間仕切りおよびプライバシースクリーン | ||

| 屋根採光/スカイライト/キャノピー | ||

| エンドユーザーセクター別 | 商業ビル | |

| 住宅ビル | ||

| 機関施設 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

建築用ポリビニルブチラール(PVB)中間膜市場の2026年から2031年にかけて予想されるCAGRは?

市場は2026年から2031年にかけてCAGR 3.94%で拡大し、87万トンから2031年までに105万トンに達すると予測されています。

最も速く成長している中間膜タイプは何ですか?

アイオノマーフィルムは、より厳格な破損後コードにより、2026年から2031年にかけてCAGR 5.19%という予測で成長テーブルをリードしています。

アジア太平洋地域が最大の地域消費者である理由は何ですか?

中国のデュアルカーボン政策、急速な都市化、モジュール式カーテンウォール工場が、アジア太平洋地域を2025年数量の45.43%に押し上げ、2026年から2031年にかけてCAGR 4.87%を達成しています。

音響PVB中間膜はどのように建物の快適性を向上させますか?

特殊な音響グレードは外部騒音を低減し、アルゴン充填キャビティと組み合わせることでSTC評価を約50 dBまで向上させることができます。

最終更新日: