Größe und Marktanteil des Marktes für grüne Gebäude

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

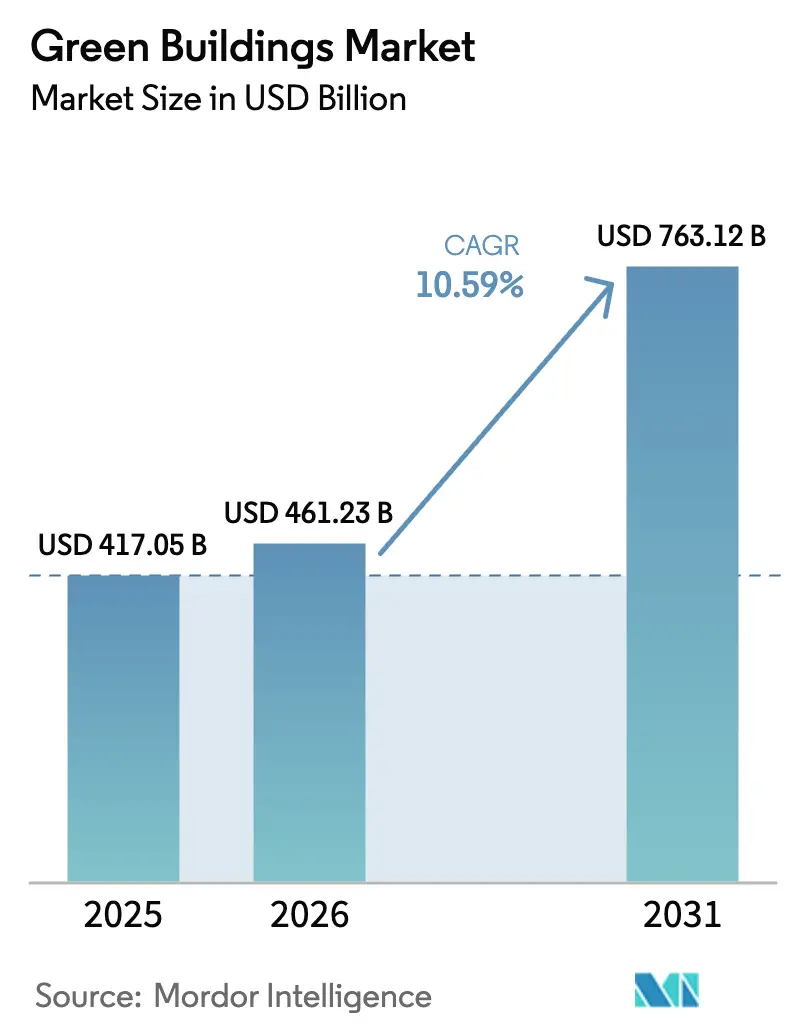

| Marktgröße (2026) | 461.23 Milliarden US-Dollar |

| Marktgröße (2031) | 763.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.59% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grüne Gebäude von Mordor Intelligence

Die Größe des Marktes für grüne Gebäude wird auf 417,05 Milliarden USD im Jahr 2025, 461,23 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 763,12 Milliarden USD erreichen, mit einer CAGR von 10,59 % von 2026 bis 2031.

Verbindliche Kohlenstoffbilanzierungsprotokolle, Energieausweise und nachhaltigkeitsgebundene Schuldinstrumente haben Effizienz von einem wünschenswerten Merkmal zu einer Finanzierungsvoraussetzung gemacht und das Amortisationsfenster für Hochleistungshüllen und intelligente Gebäudesysteme verkürzt. Mietaufschläge für zertifizierte Objekte in Verbindung mit niedrigeren Kreditkosten für grüne Anleihen lenken institutionelles Kapital in Projekte, deren Betriebsdaten Energieeinsparungen bestätigen. Gleichzeitig erweitern Sanierungsvorschriften in reifen Volkswirtschaften und großangelegte Neubauprojekte in aufstrebenden Regionen den adressierbaren Markt für grüne Gebäude, indem sie die Nachfrage über verschiedene Bauphasen hinweg diversifizieren. Materialdurchbrüche – von kohlenstoffarmem Beton bis hin zu biobasierten Polyurethanschäumen – stärken diesen Schwung, indem sie Eigentümern nachweisbare Wege zur Reduzierung des eingebetteten Kohlenstoffs bieten.

Wichtigste Erkenntnisse des Berichts

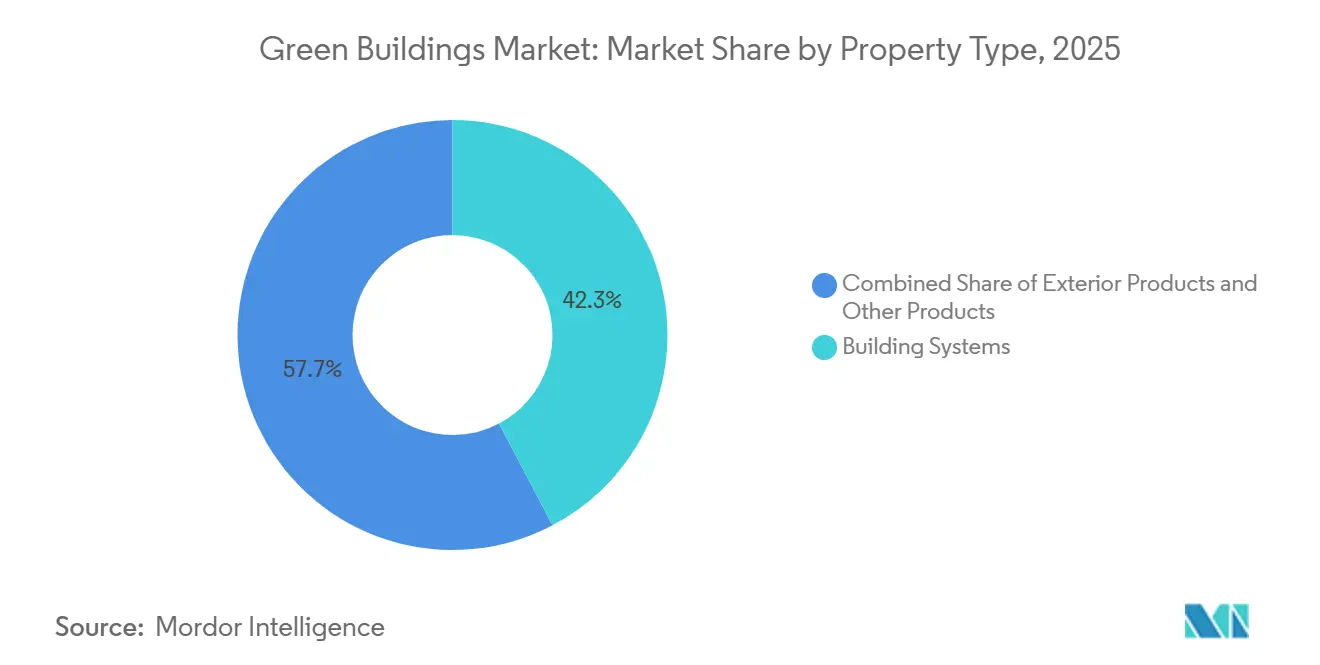

- Nach Produkttyp hielten Gebäudesysteme im Jahr 2025 einen Marktanteil von 42,3 % am Markt für grüne Gebäude, während Außenprodukte mit einer CAGR von 11,21 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Endnutzer dominierten gewerbliche Projekte mit einem Umsatzanteil von 53,7 % im Jahr 2025; Logistikeinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 11,76 % expandieren.

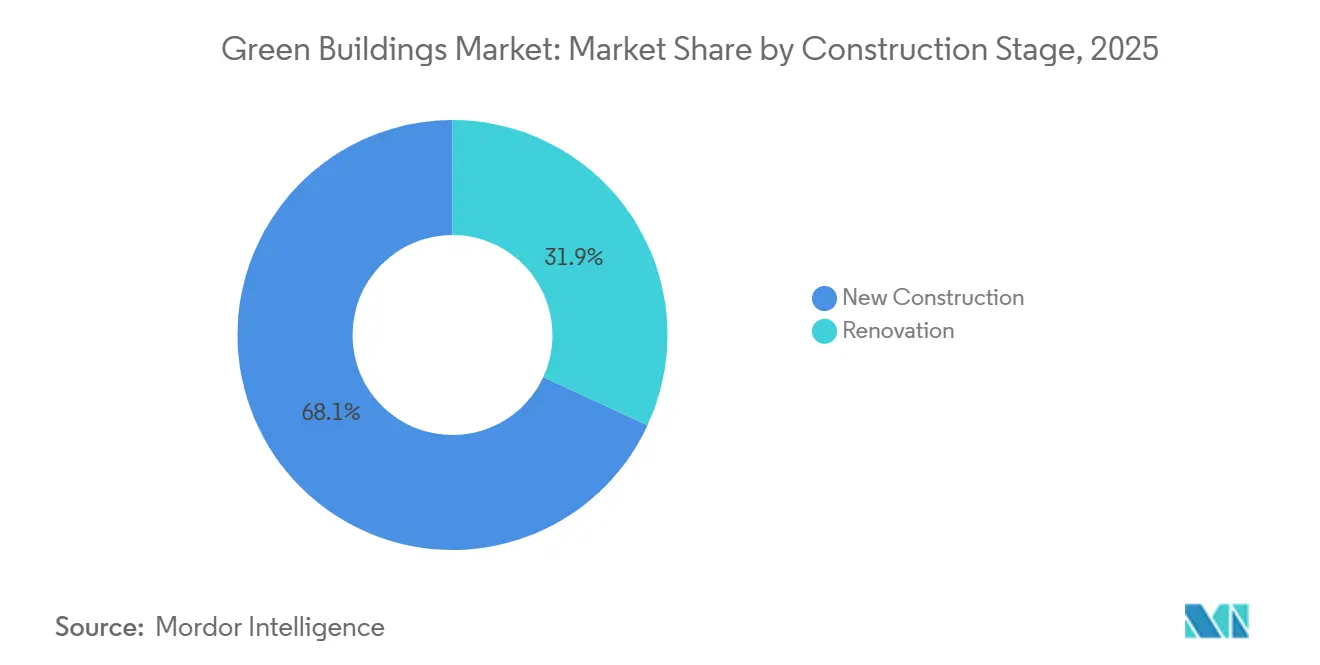

- Nach Bauphase entfielen 68,1 % der Aktivitäten im Jahr 2025 auf Neubauten, doch schreitet die Renovierung mit einer CAGR von 11,55 % voran – der schnellsten unter allen Phasen.

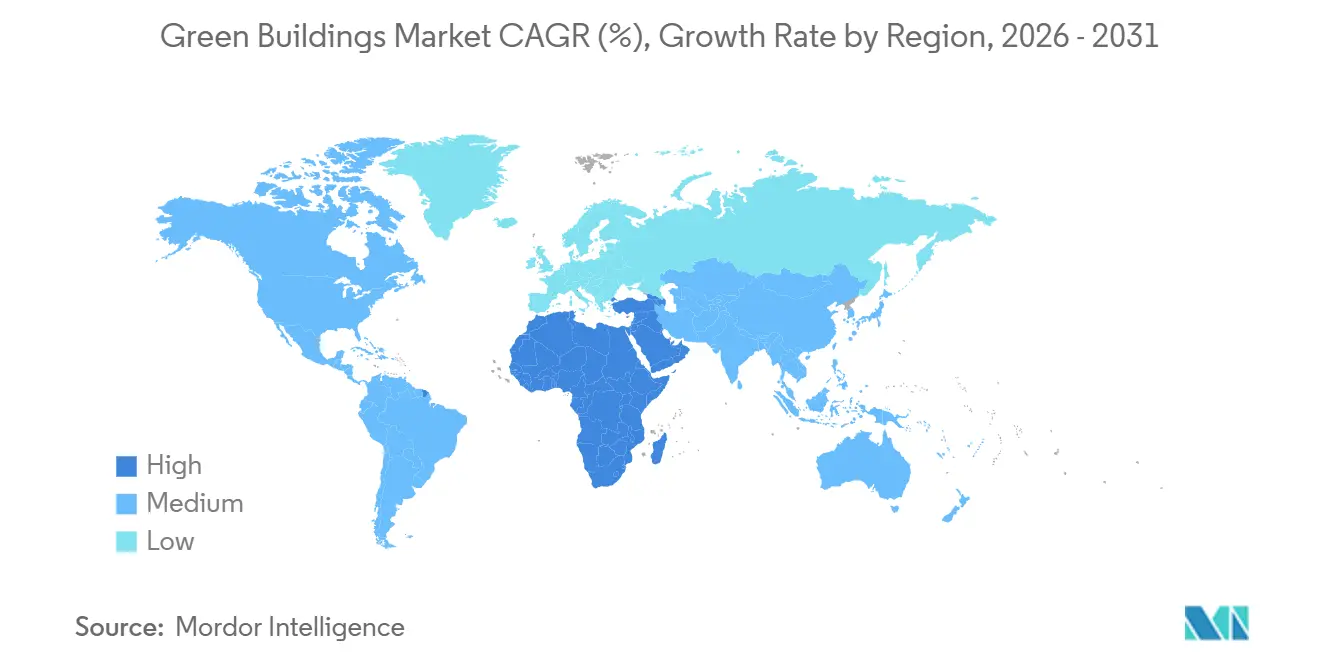

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 37,6 % am Wert des Jahres 2025, während die Region Naher Osten & Afrika bis 2031 eine CAGR von 12,23 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grüne Gebäude

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Vorschriften für grünes Bauen und Zertifizierungspflichten | +2.8% | EU, Kalifornien, erstklassige Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Energiepreise steigern die Nachfrage nach Hochleistungshüllen | +2.1% | Europa, Nordamerika und energieimportabhängiger Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Unternehmens-ESG-Ziele erschließen Grüne-Anleihen- und nachhaltigkeitsgebundene Finanzierungen | +2.5% | Nordamerika, Europa, Finanzzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierungsprogramme mit Vorschriften für grünes Bauen im Asien-Pazifik-Raum | +1.9% | China, Indien, Südostasien | Langfristig (≥4 Jahre) |

| Verbindliche Offenlegung des eingebetteten Kohlenstoffs bei der öffentlichen Beschaffung | +1.2% | EU, Vereinigtes Königreich, ausgewählte Länder in Nordamerika, Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für grünes Bauen und Zertifizierungspflichten

Nullemissionsvorschriften für Gebäude bestimmen nun die Projektfinanzierung. Die EU-Richtlinie, die 2024 überarbeitet wurde, verpflichtet alle nach 2030 fertiggestellten Neubauten zur Erreichung von null operativem Kohlenstoff und zwingt bestehende Nichtwohngebäude, bis 2027 Mindestbewertungen zu erfüllen[1]Europäische Kommission, „Richtlinie über die Gesamtenergieeffizienz von Gebäuden – Überarbeitung”, europa.eu . Californias Title 24 fügt solarfertige Dächer und Batteriespeicherverkabelung zum Basisdesign hinzu und beseitigt die Möglichkeit, die Integration erneuerbarer Energien aufzuschieben. Zertifizierungsstellen wie LEED und BREEAM sind zu Torwächtern der grünen Finanzierung geworden, da Kreditgeber vor dem Abschluss einen Leistungsnachweis verlangen. Diese Maßnahmen erhöhen die Compliance-Kosten im Vorfeld, erschließen aber gleichzeitig günstigere Kredite und beschleunigen die Akzeptanz im Markt für grüne Gebäude. Entwickler, die Benchmarks nicht erfüllen können, sind dem Risiko gestrandeter Vermögenswerte ausgesetzt, was sicherstellt, dass Vorschriften die Nachfrage weiterhin lenken.

Steigende Energiepreise steigern die Nachfrage nach Hochleistungshüllen

Die anhaltende Kraftstoffpreisvolatilität seit 2023 hat Energieeffizienz an die Spitze der Wunschlisten von Mietern gerückt. Gewerbliche Nutzer sind nun bereit, höhere Mieten für Gebäude mit Dreifachverglasung, thermisch getrennten Fassaden und reflektierenden Dächern zu zahlen, die die HVAC-Lasten um bis zu 40 % senken[2]Internationale Energieagentur, „Energieeffizienz 2025”, iea.org . Rechenzentren in warmen Klimazonen und Logistikzentren schließen sich Büros in kalten Regionen an, die luftdichte Hüllen spezifizieren, da Kühlkosten häufig die Heizkosten übersteigen. Da sich die Amortisationszeiten auf sieben Jahre oder weniger verkürzen, können Eigentümer auch in Sekundärmärkten hochwertige Verkleidungen und Fensterpakete rechtfertigen. Hochleistungshüllen verankern daher das Wachstum der Renovierungsausgaben im gesamten Markt für grüne Gebäude.

Unternehmens-ESG-Ziele erschließen Grüne-Anleihen- und nachhaltigkeitsgebundene Finanzierungen

Schuldenmärkte bepreisen nun Kohlenstoff. Die Emission von Grünen Anleihen im Immobilienbereich überstieg 2024 150 Milliarden USD, während nachhaltigkeitsgebundene Darlehen 2025 um 40 % stiegen, als die Zinssätze an verifizierte Energiegewinne angepasst wurden. Kleinere Entwickler erhalten Finanzierungszugang, indem sie überlegene Leistung zusagen, was die Beteiligung am Markt für grüne Gebäude verbreitert. Versicherer verstärken den Trend, indem sie Prämien für Objekte mit Energieintensitäten unter 100 kWh/m² senken. Die Rückkopplungsschleife von günstigerem Kapital für bessere Gebäude unterstützt eine anhaltende Nachfrage nach hocheffizienten Systemen.

Schnelle Urbanisierungsprogramme mit Vorschriften für grünes Bauen im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum fügt jährlich fast 1 Milliarde m² städtische Nutzfläche hinzu, praktisch alles unter verbindlichen Vorschriften für grünes Bauen. Indiens Smart Cities Mission gewährt Flächenboni für IGBC-zertifizierte Projekte und setzt private Bauherren dazu an, Mindestanforderungen zu übertreffen. Vietnam und Indonesien spiegeln diesen Ansatz in Sonderwirtschaftszonen wider, um die Standards multinationaler Mieter zu erfüllen. Da grüne Kennzahlen in Masterpläne eingebettet sind, bleiben die Compliance-Kosten niedrig und treiben ein stetiges Volumen für Systemintegratoren im Markt für grüne Gebäude der Region an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Zertifizierungskosten | -1.4% | Global, am stärksten in kostenempfindlichen Wohnmärkten | Kurzfristig (≤2 Jahre) |

| Fragmentierte Lieferketten für kohlenstoffarme Materialien | -0.9% | Aufstrebender Asien-Pazifik-Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei fortgeschrittenen nachhaltigen Methoden | -1.1% | Nordamerika, Europa, fortgeschrittener Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Zertifizierungskosten

LEED Gold erhöht die Baubudgets immer noch um 8–12 %, wobei die Beraterhonorare für Modellierung und Verifizierung bei mittelgroßen Projekten 50.000 USD übersteigen. Entwickler von erschwinglichem Wohnraum haben Schwierigkeiten, diesen Aufschlag zu monetarisieren, was die Akzeptanz in einkommensschwächeren Segmenten des Marktes für grüne Gebäude verlangsamt. Einige Versorgungsunternehmen kofinanzieren Effizienzverbesserungen, aber die Programme bleiben lückenhaft und hinterlassen eine Finanzierungslücke, die das kurzfristige Wachstum einschränkt.

Fragmentierte Lieferketten für kohlenstoffarme Materialien

Brettsperrholzwerke und Werke für kohlenstoffarmen Zement sind in Europa und Nordamerika konzentriert. Bauherren im Asien-Pazifik-Raum und im Nahen Osten müssen importieren und zahlen Frachtaufschläge, die die Projekterträge schmälern. Verzögerungen von sechs Monaten oder mehr gefährden Zeitpläne, die an regulatorische Fristen gebunden sind. Regionale Fertigungsvorhaben und harmonisierte Materialnormen werden den Engpass beseitigen, doch der Fortschritt ist schrittweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebäudesysteme dominieren durch nachgewiesene Einsparungen

Gebäudesysteme machten 42,3 % des Umsatzes im Jahr 2025 aus und sind damit das größte Segment des Marktes für grüne Gebäude. HVAC-Nachrüstungen, Wärmepumpen mit variablem Kältemitteldurchfluss und fortschrittliche Kältemaschinen verankern diese Kategorie, indem sie die Abhängigkeit von fossilen Brennstoffen verringern und neuen Kältemittelvorschriften entsprechen. Intelligente Gebäudemanagementsysteme integrieren HVAC, Beleuchtung und Zugangskontrollen in ein einheitliches Dashboard, das Eigentümer nutzen, um Effizienzgewinne gegenüber Kreditgebern nachzuweisen. Da Hüllenverbesserungen physikalische Grenzen erreichen, bieten Leistungsdaten aus Systemen den klarsten Weg zur Kapitalrendite, um ein zweistelliges Wachstum aufrechtzuerhalten.

Außenprodukte – gedämmte Paneele, Hochleistungsverglasung, reflektierende Dächer – bleiben unverzichtbar, wachsen aber moderater, da die durch Vorschriften getriebene Akzeptanz gesättigt ist. Innenprodukte wie VOC-arme Farben und recycelte Bodenbeläge profitieren vom Rückenwind der Wellness-Zertifizierung, insbesondere in Premium-Büros. Aufkommende Produktlinien – Phasenwechsel-Trockenbauwände, elektrochrome Gläser – bieten Aufwärtspotenzial, warten aber auf Kostensenkungen. Entscheidend ist, dass Lieferanten, die Plug-and-Play-Interoperabilität mit IoT-Hubs sicherstellen, einen Preisaufschlag erzielen können, während veraltete Einzelprodukte das Risiko der Kommoditisierung tragen. Infolgedessen werden Außenprodukte mit einer CAGR von 11,21 % bis 2031 andere Kategorien übertreffen und den Abstand zu Gebäudesystemen im Markt für grüne Gebäude verringern.

Nach Endnutzer: Gewerbliche Immobilien führen unter Mieterdruck

Gewerbliche Objekte generierten 2025 53,7 % der globalen Ausgaben, was die Mietnachfrage nach nachweisbarer Effizienz und damit verbundener Kohlenstoffberichterstattung widerspiegelt. Bürovermietungen sehen sich einer Qualitätsflucht gegenüber, da Nutzer niedrigere Scope-3-Emissionen anstreben. Einzelhändler rüsten Geschäfte nach, um Betriebskosten bei Margendruck zu senken, während Logistikbetreiber in temperaturkontrollierte Lagerhäuser mit Dachsolaranlagen investieren, um Kühlkettenstandards zu erfüllen. Institutionelle Eigentümer – Universitäten, Krankenhäuser – nutzen Grüne Anleihen mit 20-jährigen Laufzeiten, die auf Energieeinsparungsrenditen ausgerichtet sind.

Die Akzeptanz im Wohnbereich ist zweigeteilt. Der Luxuswohnungsmarkt positioniert Nachhaltigkeit als Lifestyle-Merkmal, aber die Massenmarktakzeptanz hinkt trotz politischer Anreize hinterher. Mehrfamilienprojekte in Stadtzentren müssen nun in Europa und mehreren Metropolen im Asien-Pazifik-Raum Mindestenergiebewertungen erreichen, was Wärmepumpen-Warmwasserbereiter und Grauwassersysteme in das Mainstream-Design drängt. Logistikeinrichtungen, das am schnellsten wachsende gewerbliche Teilsegment, werden voraussichtlich bis 2031 mit einer CAGR von 11,76 % expandieren, da der E-Commerce den Lagerbau vorantreibt, der an Netto-Null-Fristen gebunden ist. Die gewerbliche Dominanz wird daher anhalten, unterstützt durch längere Haltedauern, die mit Systemrenditen im Markt für grüne Gebäude übereinstimmen.

Nach Bauphase: Renovierung beschleunigt sich, da Fristen näher rücken

Neubauten machten 2025 68,1 % der Ausgaben aus, bedingt durch Großprojekte in Schwellenmärkten und die einfachere Integration grüner Spezifikationen von Anfang an. Dennoch ist die Renovierung der schnelle Wachstumstreiber und wird voraussichtlich eine CAGR von 11,55 % verzeichnen, da Regulierungsbehörden nun tiefgreifende Nachrüstungen des am schlechtesten abschneidenden Bestands verlangen. EU-Vorschriften verpflichten zur Sanierung der schlechtesten 15 % der Gebäude bis 2027, was in reifen Volkswirtschaften einen Anstieg bei Dämmung, Fenstererneuerungen und intelligenten Steuerungen auslöst.

Flächenbeschränkte Städte bevorzugen Umnutzungsprojekte, die den eingebetteten Kohlenstoff durch den Erhalt von Tragwerken reduzieren. Spezialisierte Auftragnehmer, die schlüsselfertige Nachrüstpakete anbieten – Dämmung, Luftdichtheit, Wärmepumpentausch – berichten von einem Auftragsbestandswachstum von über 25 % im Jahresvergleich. Kingspans Nachrüstdämmungsverkäufe in Europa stiegen 2025 um 28 % und unterstreichen diesen Wandel. Obwohl Neubauprojekte in Asien und dem Nahen Osten nach wie vor die Volumina dominieren, wird der Anteil der Renovierung am Markt für grüne Gebäude weiter steigen, da der bestehende Bestand altert und Abrisse regulatorische Strafen nach sich ziehen.

Geografische Analyse

Der Asien-Pazifik-Raum machte 2025 37,6 % des Umsatzes im Markt für grüne Gebäude aus, gestützt durch Chinas Dual-Carbon-Politik und Indiens schnelle Akzeptanz von Grünen Anleihen zur Finanzierung städtischer Infrastruktur. China überschritt 2024 10 Milliarden m² zertifizierter Nutzfläche, und Indiens IGBC-Einträge wuchsen 2025 um 25 %. Japan und Südkorea rüsten Büros aus den 1990er Jahren nach strengen neuen Vorschriften nach, während staatliche Subventionen in Australien Dachsolar-plus-Speicher in Vorstadtwohnungen beschleunigen. Diese Dynamiken stellen sicher, dass der Asien-Pazifik-Raum der Volumenführer bleibt, obwohl das Wachstum mit zunehmender Reife der Vorschriften nachlässt.

Die Region Naher Osten & Afrika ist der schnellste Aufsteiger und wird voraussichtlich bis 2031 eine CAGR von 12,23 % verzeichnen, getragen von Saudi-Arabiens Vision-2030-Projekten im Wert von 500 Milliarden USD und den Netto-Null-Stadt-Mandaten der VAE[3]Öffentlicher Investitionsfonds (Saudi-Arabien), „Vision 2030 Investitionsbericht”, pif.gov.sa . NEOMs Gigaprojekt-Beschaffung integriert von Anfang an erneuerbare Energie, Fernkühlung und Recyclingwassersysteme und schafft Großaufträge für Hüllen- und Systemlieferanten. Die VAE verlangen, dass bis 2030 75 % der Gebäude eine grüne Zertifizierung besitzen, was eine Nachrüstwelle im bestehenden Bestand auslöst. Südafrika investiert in Vor-Ort-Solar und Batterien, um der Netzinstabilität zu entkommen, und Lagos erprobt Vorschriften für den sozialen Wohnungsbau, was auf eine breitere kontinentale Akzeptanz hindeutet.

Nordamerika und Europa sind zwar reif, bleiben aber entscheidend. Die Vereinigten Staaten emittierten 2024 Immobilien-Grüne-Anleihen im Wert von 45 Milliarden USD zur Finanzierung von LEED-Nachrüstungen in großen Metropolen. Kanada schreibt bis 2030 Netto-Null-Bundesgebäude vor und verankert die Provinzpolitik. Die europäische Renovierung beschleunigt sich im Rahmen des Fit-for-55-Pakets, wobei Deutschland und Frankreich Subventionen für tiefgreifende Energienachrüstungen kanalisieren. Das Vereinigte Königreich verknüpft Energieeffizienzkennzahlen mit Gebäudesicherheitsvorschriften und treibt Fassadenneuverkleidungen und neue HVAC-Anlagen voran. Lateinamerika wächst selektiv; Brasilien führt mit LEED-Bestand in São Paulo, während Mexiko grüne Standards übernimmt, um US-amerikanische Nearshoring-Mieter zu bedienen. Insgesamt halten diese Regionen die Renovierungsvolumina stark und stützen den globalen Markt für grüne Gebäude.

Wettbewerbslandschaft

Globale Dämm- und Fassadenriesen – Kingspan, Saint-Gobain, Owens Corning – nutzen ihre Größe und Forschung & Entwicklung, um Hochleistungsmaterialien mit digitalem Monitoring zu bündeln und so dauerhafte Kundenbeziehungen zu festigen. Schneider Electrics EcoStruxure und Johnson Controls' OpenBlue-Ökosysteme verbinden Hardware mit Analyseabonnements, die Einmalverkäufe in Servicerenten umwandeln. Der Wettbewerb dreht sich um den Nachweis von Energieeinsparungen, nicht nur um Produktspezifikationen, was Nachzügler dazu zwingt, Partnerschaften einzugehen oder das Risiko des Ausschlusses aus großen Ausschreibungen zu tragen.

Materialinnovation vertieft den Wettbewerb. Holcims kohlenstoffarmer Zement und Interfaces kohlenstoffnegative Teppichfliesen differenzieren sich durch eingebetteten Kohlenstoff, eine Kennzahl, die die öffentliche Beschaffung nun verfolgt. Start-ups wie Sublime Systems verfolgen elektrochemische Zementsynthese-Technologien, die Prozessemissionen eliminieren und möglicherweise etablierte Unternehmen überholen. Lieferanten, die Cradle-to-Gate-Auswirkungen schnell zertifizieren können, gewinnen rasch Marktanteile bei Projekten, die Offenlegungsvorschriften unterliegen, was die wachsende Datenintensität des Marktes für grüne Gebäude unterstreicht.

Industrialisiertes Bauen eröffnet eine weitere Front. Binderholz und RedBuilt erweitern Brettsperrholz- und Wandpaneel-Fabriken, um Fachkräftemangel auszugleichen und Baustellenabfälle zu reduzieren. Doch Designer machen sich Sorgen um ästhetische Einheitlichkeit, sodass Hybridlösungen – Massivholzkerne mit maßgefertigten Fassaden – an Beliebtheit gewinnen. Strategische Allianzen nehmen zu: Johnson Controls hat eine Partnerschaft mit Microsoft Azure für prädiktive Analysen geschlossen, und Schneider Electric hat ein US-amerikanisches Softwareunternehmen für Energie-als-Dienstleistung-Angebote erworben. Diese Schritte veranschaulichen die Konvergenz zwischen Bauprodukten und Cloud-Plattformen und gestalten die Wettbewerbsdynamik neu.

Branchenführer im Bereich grüne Gebäude

Kingspan Group PLC

Saint-Gobain SA

BASF SE

Johnson Controls International plc

Owens Corning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kingspan investierte 217 Millionen USD in die Erweiterung von Vakuumdämmungs- und Phenolschaumlinien in Polen und der Tschechischen Republik, um die EU-Nachrüstnachfrage zu bedienen.

- Dezember 2024: Saint-Gobain erwarb 60 % eines chinesischen Herstellers von kohlenstoffarmem Glas für 180 Millionen USD, um sein BIPV-Portfolio im Asien-Pazifik-Raum zu stärken.

- November 2024: BASF brachte biobasierte Polyurethan-Dämmschäume auf den Markt und reduzierte den eingebetteten Kohlenstoff um 30 % für die EU- und US-Märkte.

- Oktober 2024: Johnson Controls integrierte Microsoft Azure IoT in OpenBlue mit dem Ziel, Energieeinsparungen von 20–30 % in Gewerbegebäuden zu erzielen.

- September 2024: Owens Corning verpflichtete sich zu 150 Millionen USD für ein Mineralwollwerk in Texas, um die US-amerikanische Gewerbebaunachfrage zu bedienen.

Berichtsumfang des globalen Marktes für grüne Gebäude

Der Markt für grüne Gebäude umfasst Gebäude, die nachhaltig entworfen, gebaut und betrieben werden. Dazu gehören Gebäude mit Energieeffizienz, erneuerbarer Energie, Wassereffizienz, Abfallreduzierung und hoher Innenraumqualität.

Der Markt für grüne Gebäude ist segmentiert nach Produkt (Außenprodukte, Innenprodukte und sonstige Produkte (Gebäudesysteme, Solarsysteme usw.)), nach Endnutzer (Wohngebäude, Büro, Einzelhandel, institutionell und sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Markt für grüne Gebäude in Werten (USD) für alle oben genannten Segmente.

| Außenprodukte |

| Innenprodukte |

| Gebäudesysteme |

| Sonstige |

| Wohngebäude | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Logistik | |

| Institutionell | |

| Sonstige (gewerbliche Immobilien, Hospitality-Immobilien usw.) |

| Neubau |

| Renovierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum |

| Nach Produkttyp | Außenprodukte | |

| Innenprodukte | ||

| Gebäudesysteme | ||

| Sonstige | ||

| Nach Endnutzer | Wohngebäude | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Institutionell | ||

| Sonstige (gewerbliche Immobilien, Hospitality-Immobilien usw.) | ||

| Nach Bauphase | Neubau | |

| Renovierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für grüne Gebäude im Jahr 2026?

Die Größe des Marktes für grüne Gebäude wird im Jahr 2026 auf 461,23 Milliarden USD geschätzt.

Welche CAGR wird für grüne Gebäude bis 2031 erwartet?

Der Markt für grüne Gebäude wird voraussichtlich mit einer CAGR von 10,59 % wachsen und bis 2031 763,12 Milliarden USD erreichen.

Welche Produktkategorie trägt den größten Umsatz bei?

Gebäudesysteme – einschließlich HVAC, intelligente Steuerungen und Beleuchtung – führen mit 42,3 % der Ausgaben im Jahr 2025.

Welche Region expandiert am schnellsten?

Die Region Naher Osten und Afrika wird voraussichtlich bis 2031 eine CAGR von 12,23 % verzeichnen, angeführt von Saudi-Arabien und den VAE.

Warum gewinnen Nachrüstungen an Dynamik?

Regulatorische Fristen in der EU und wichtigen US-amerikanischen Städten verlangen Energienachrüstungen bestehender Gebäude und treiben eine CAGR von 11,55 % bei den Renovierungsausgaben.

Was hemmt die schnellere Akzeptanz nachhaltiger Bauten?

Anfangskostenaufschläge, fragmentierte Lieferketten für kohlenstoffarme Materialien und Fachkräftemangel verlangsamen die breitere Marktakzeptanz.

Seite zuletzt aktualisiert am: