Marktgröße und Marktanteil des Infrastruktursektors im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

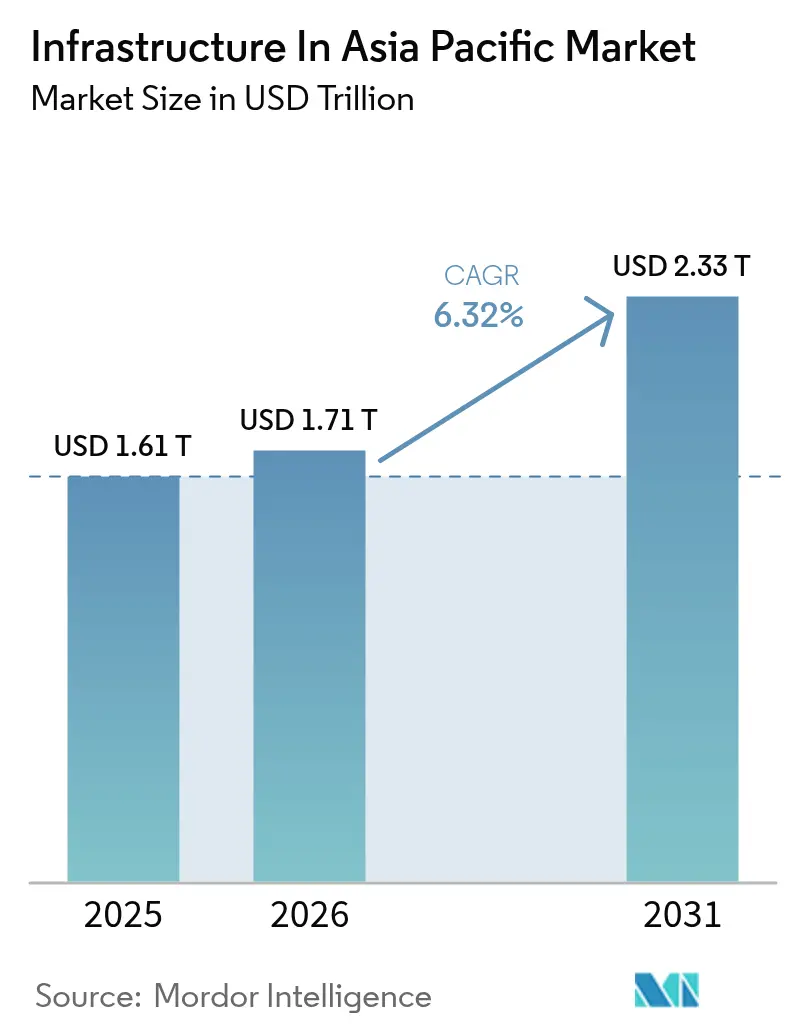

| Marktgröße im Basisjahr (2025) | 1.61 Billionen US-Dollar |

| Marktgröße (2026) | 1.71 Billionen US-Dollar |

| Marktgröße (2031) | 2.33 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Infrastruktursektors im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des APAC-Infrastrukturmarkts im Jahr 2026 wird auf 1,71 Billionen USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 1,61 Billionen USD, wobei die Projektionen für 2031 einen Wert von 2,33 Billionen USD zeigen, mit einer CAGR von 6,3 % über den Zeitraum 2026–2031. Der Wachstumsimpuls ergibt sich aus staatlichen Strategien zur Stärkung der wirtschaftlichen Resilienz, großangelegten Verkehrskorridoren zur Vernetzung regionaler Lieferketten sowie einem Anstieg von Rechenzentrumsbauten für Arbeitslasten der künstlichen Intelligenz. Chinas Wasserkraftprojekt im Wert von 167 Milliarden USD in Tibet, Indiens Bundeszuweisung von 134 Milliarden USD für 2025–26 und Japans staatliche Unterstützung für Halbleiter-Hubs veranschaulichen beispiellose staatliche Ausgaben, die den APAC-Infrastrukturmarkt weiterhin verankern. Private Investoren treten in die Bresche, um Finanzierungslücken durch öffentlich-private Partnerschaften zu schließen, die staatliche Garantien mit leistungsgebundenen Renditen verbinden, während der Vorstoß für klimaresistente Anlagen einen Teil des Kapitals in Richtung grüner Versorgungsinfrastruktur und grenzüberschreitender Netze für erneuerbare Energien lenkt. Die Diversifizierung der Lieferkette weg von der Abhängigkeit von einzelnen Ländern beschleunigt zudem den Ausbau von Binnenhäfen, Gütereisenbahnstrecken und Hafenautomatisierung in aufstrebenden ASEAN-Volkswirtschaften. Schließlich sind digitale Infrastruktur, 5G-Korridore, Glasfaser-Backbones und Edge-Rechenzentren zu integralen statt optionalen Bestandteilen geworden, was neue Einnahmequellen in den Bau- und Betriebsphasen eröffnet.

Wesentliche Erkenntnisse des Berichts

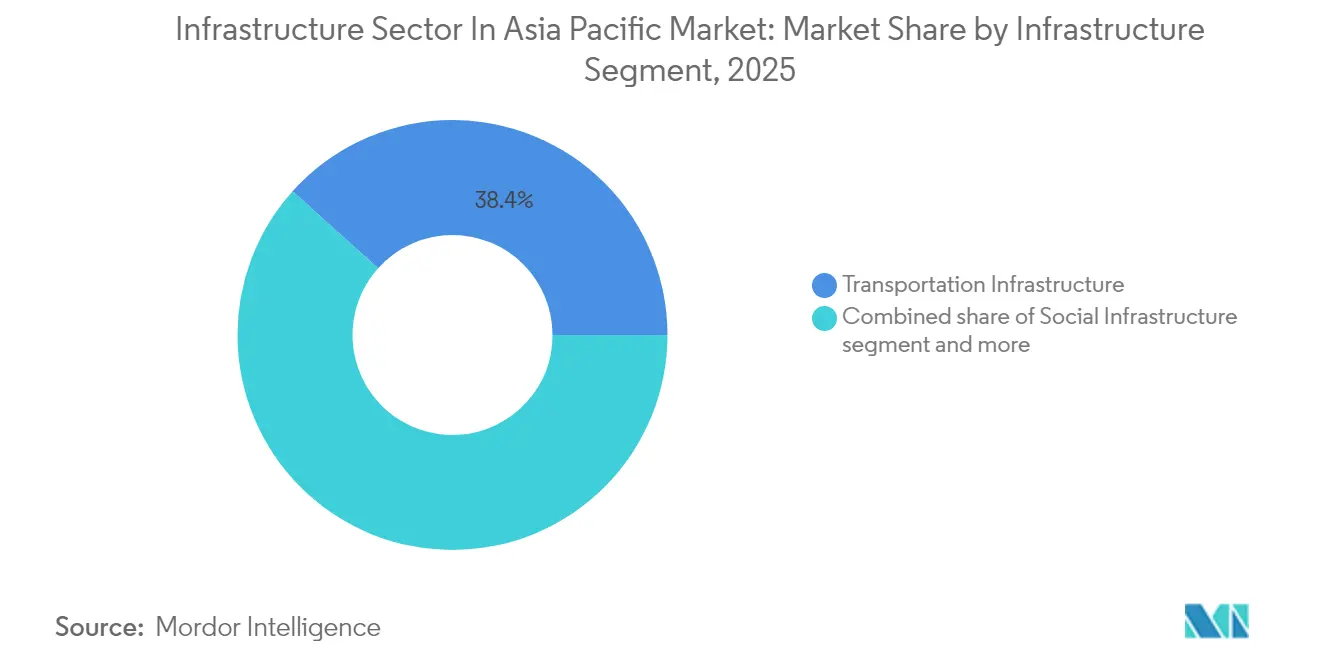

- Nach Infrastruktursegment führte der Verkehr mit einem Anteil von 38,35 % am APAC-Infrastrukturmarktanteil im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 8,15 %.

- Nach Bauart entfielen 71,86 % des APAC-Infrastrukturmarktvolumens im Jahr 2025 auf Neubauten, während Renovierungen im Prognosezeitraum mit einer CAGR von 7,78 % zunehmen.

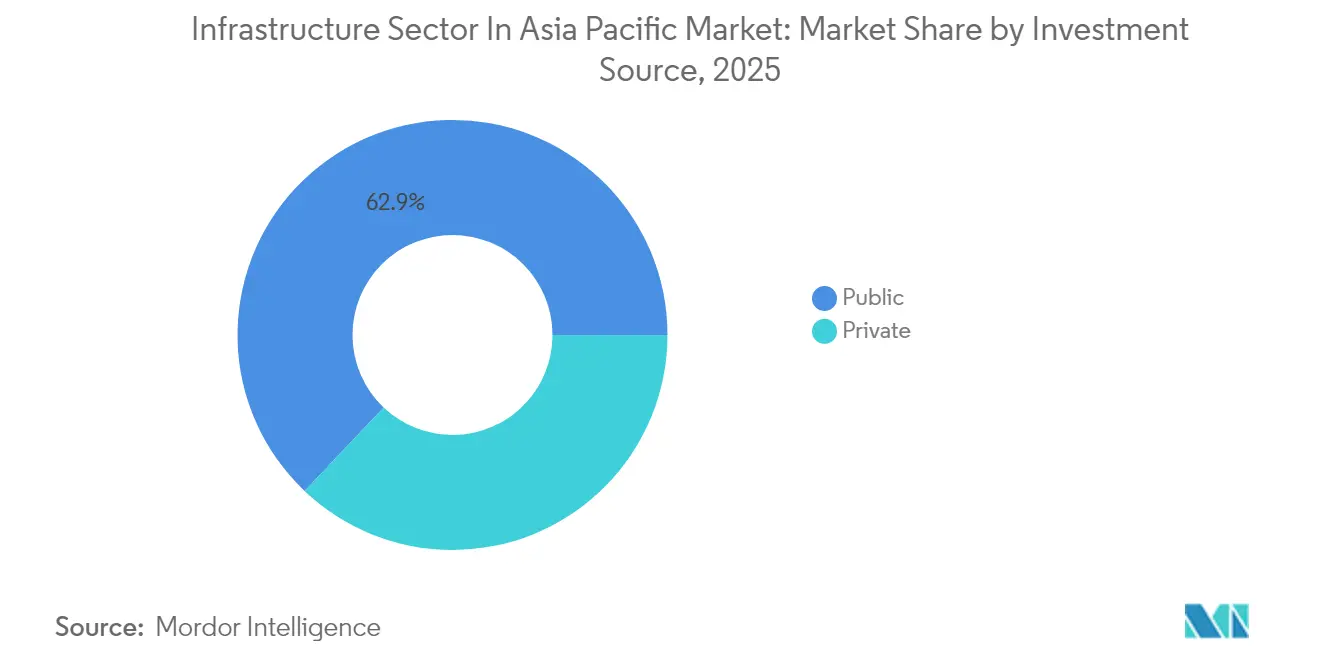

- Nach Investitionsquelle dominierte öffentliches Kapital mit einem Anteil von 62,92 % an den Ausgaben im Jahr 2025, während private Finanzierung die schnellste CAGR von 8,55 % bis 2031 verzeichnen soll.

- Nach Geografie dominierte China mit einem Anteil von 50,12 % am APAC-Infrastrukturmarktvolumen im Jahr 2025; Indien verzeichnet die höchste CAGR von 7,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Infrastruktursektors im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste staatliche Infrastrukturausgaben | 2.1% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Beschleunigte Urbanisierung und steigende Mittelschichtnachfrage | 1.8% | Indien, ASEAN-Kernländer | Langfristig (≥ 4 Jahre) |

| 5G-, Rechenzentrum- und Glasfaserausbau | 1.4% | Global, mit Schwerpunkt in Japan, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von grünem und Staatsfonds-Kapital in den APAC-Raum | 0.9% | ASEAN, Australien, mit Ausstrahlungseffekten auf Indien | Mittelfristig (2–4 Jahre) |

| Diversifizierung der Lieferkette in den ASEAN-Raum | 0.7% | ASEAN-Kern, Ausstrahlungseffekte auf Indien | Mittelfristig (2–4 Jahre) |

| Klimaresilienz-Aufrüstungsvorschriften | 0.5% | Global, frühe Erfolge in Australien, Singapur, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste staatliche Infrastrukturausgaben

Die öffentlichen Haushalte in der Region erreichen weiterhin Rekordniveaus. China hat über 551 Milliarden USD für „versteckte” städtische Versorgungsinfrastruktur und Smart-City-Upgrades bereitgestellt und fügt gleichzeitig bis Jahresende 3.800 Kilometer Hochgeschwindigkeitsbahn hinzu. Japan unterstützt Halbleiter-„Chip-Städte” mit 27 Milliarden USD in direkter Förderung, was nachgelagerte wirtschaftliche Vorteile von 120 Milliarden USD katalysiert. Das südkoreanische Parlament genehmigte 471 Milliarden USD für einen Halbleitercluster in Gyeonggi sowie ergänzende Straßen- und Schienenverbindungen. Diese Maßnahmen stimulieren nicht nur das kurzfristige Wachstum, sondern stärken auch die technologische Souveränität. Insgesamt erhöhen sie die Basisnachfrage nach Baudienstleistungen, Maschinen und fortschrittlichen Projektmanagementwerkzeugen im APAC-Infrastrukturmarkt[1]Li Guanghua, „China gibt 4 Billionen Yuan für städtische versteckte Infrastruktur aus”, Informationsbüro des Staatsrats, scio.gov.cn.

Beschleunigte Urbanisierung und steigende Mittelschichtnachfrage

Die rasche städtische Migration lässt den Konsum steigen und die Stadtgrenzen ausweiten. Das BIP Südostasiens erreichte im Jahr 2022 3,6 Billionen USD, und die Haushaltsausgaben sollen bis 2031 die Marke von 4 Billionen USD überschreiten, was die Nachfrage nach Massentransitlösungen und intelligenten Versorgungsnetzen intensiviert. Programme wie Indonesiens „Bewegung hin zu 100 Smart Cities” integrieren digitale Sensoren, Open-Data-Plattformen und klimaresistente Entwässerungssysteme in jede neue Stadtgemeinde. Vietnams 67 Milliarden USD schwere Hochgeschwindigkeitsbahnstrecke von Nord nach Süd wird die Reisezeiten für 80 % der städtischen Bevölkerung auf sechs Stunden verkürzen und verdeutlicht, wie Verbesserungen der Lebensqualität in umfangreiche Verkehrsausgaben münden. Stadtgrüne Sanierungen wie Singapurs Bishan-Ang Mo Kio Park zeigen, dass naturbasierte Entwässerung die Artenvielfalt um 30 % steigern und gleichzeitig 15 % gegenüber Betonalternativen einsparen kann. Diese Beispiele verdeutlichen, warum wiederkehrende Stadtbudgets und private Hypotheken weiterhin Kapital in den APAC-Infrastrukturmarkt fließen lassen werden, auch nachdem Großprojekte abgeschlossen sind.

5G-, Rechenzentrum- und Glasfaserausbau

Die Telekommunikationsinfrastruktur entwickelt sich von Angeboten für Konsumentenbandbreiten zu industriellen Produktivitätsenablern. Thailands 5G-Fabriken berichten von Effizienzgewinnen von 15–20 %, und indonesische 5G-Lagerhäuser verzeichnen 25 % schnellere Kommissionierungszyklen. Die Rechenzentrums-kapazität in der Region erreichte im Jahr 2024 12.206 MW, mit weiteren 14.338 MW in der Entwicklung, gespeist von KI-Rechenclustern und der Einführung von Multi-Cloud-Lösungen. Allein Amazon Web Services hat bis 2027 15,4 Milliarden USD (2,26 Billionen JPY) in Japan zugesagt, während CapitaLand eine Einrichtung im Wert von 700 Millionen USD in Osaka baut. Städte der zweiten Reihe überbieten mittlerweile Hauptstädte um Serverfarmen aufgrund ihrer Kosten- und Stromversorgungsvorteile. Im gesamten APAC-Infrastrukturmarkt untermauert die Glasfaser-Verdichtung diese Implementierungen und verankert das Interesse von Private-Equity an Kabelkanalbanken und Turmportfolios.

Verlagerung von grünem und Staatsfonds-Kapital in den APAC-Raum

Nachhaltigkeitsvorschriften wandeln Vorstands-versprechen in schaufelfertige Projekte um. Australien genehmigte eine 19 Milliarden USD schwere Solaranlage, die Strom über ein 4.300 Kilometer langes Unterseekabel nach Singapur exportieren wird und die Dimension grenzüberschreitender erneuerbarer Energien neu definiert. Japans Grüner Transformationsplan leitet bis 2035 fast 1 Billion EUR in die Dekarbonisierung, finanziert durch 131,5 Milliarden EUR in Übergangsanleihen. Singapurs Keppel schmiedete eine 1,5 Milliarden USD schwere Allianz mit der Asiatischen Infrastruktur-Investitionsbank für resiliente Anlagen in Schwellenmärkten. Währenddessen unterstützt die ASEAN-Stromnetzkreditfazilität länderübergreifende Übertragungsleitungen, die 670 Millionen Bürger versorgen könnten. Diese Kapitalflüsse verbreitern die Investorenbasis für den APAC-Infrastrukturmarkt und verleihen der Sekundärmarkt-Refinanzierung mehr Tiefe[2]John Martin, „ASEAN-Stromnetzkreditfazilität: Einführung”, Arbeitspapier des Forschungsinstituts der Asiatischen Entwicklungsbank, adb.org.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei Landakquisition und Genehmigungen | -1.2% | Indien, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Staatsverschuldung und Haushaltsbeschränkungen | -0.8% | Global, besonders ausgeprägt in kleineren ASEAN-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Großprojekten | -0.6% | Japan, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Erhöhte geopolitische Risikoprämien | -0.4% | Von China abhängige Lieferketten, grenzüberschreitende Projekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Landakquisition und Genehmigungen

Regulatorische Engpässe verlängern Zeitpläne und treiben Kosten in die Höhe. Japans Hokuriku-Shinkansen-Erweiterung übersteigt mittlerweile 36 Milliarden USD, mehr als das Doppelte der ursprünglichen Ausgaben, nach langwierigen Gemeinschaftsverhandlungen. Südostasiens 100 Milliarden USD schweres Superstromnetz benötigt mehrere Souveränitätsgenehmigungen, bevor ein einziges Kabel verlegt wird. Selbst erneuerbare Energien stoßen auf Hürden: Australische Solar- und Windkraftanlagen müssen trotz bundesstaatlicher Schnellgenehmigungslisten Kulturerbebegutachtungen, Florakartierungen und Meeresumweltprüfungen durchlaufen. Lokale Landrechtskonsultationen verlängern Projektpläne in Indonesien und auf den Philippinen um zwei bis drei Jahre. Diese Reibungspunkte bremsen das Wachstum im APAC-Infrastrukturmarkt, sofern nicht digitale Genehmigungsportale und standardisierte Trassenrechtrahmen rasch skaliert werden.

Fachkräftemangel bei Großprojekten

Demografie und Sicherheitsgesetze schmälern die Beschäftigungszahlen im Bausektor. Japans Belegschaft schrumpfte in einem Jahrzehnt um 20 %; 36 % der verbleibenden Arbeitnehmer sind 55 Jahre oder älter, was die Einhaltung der Expo-2025-Fristen gefährdet. Neue Überstundengrenzen verschärfen das, was die Branche als „Problem 2024” bezeichnet, da Nachtschichtzulagen keine Rentner mehr auf die Baustellen zurücklocken. Südkoreas Halbleitercluster muss innerhalb von zwei Jahren Tausende von Elektrikern und Ausbautechnikern ausbilden, um die Ausrüstungszeitpläne der Halbleiterfabriken einzuhalten. Auftragnehmer setzen heute Roboter für die Bewehrungsverlegung, Drohnenbefliegungen und modulare Bausysteme ein, um den Arbeitsstundenbedarf zu senken. Wenn die Arbeitsproduktivität zurückbleibt, könnte dies der CAGR des APAC-Infrastrukturmarkts merkliche Prozentpunkte abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktursegment: Verkehr behauptet Führungsposition durch intelligente Mobilität

Der Verkehr erfasste 38,35 % der Ausgaben im Jahr 2025 und weist mit einer CAGR von 8,15 % die stärkste Dynamik auf, was ihm eine dominierende Position im APAC-Infrastrukturmarkt verleiht. Chinas Netz erstreckt sich bereits über 80 % des geplanten 50.000-Kilometer-Hochgeschwindigkeitsnetzes und wird in diesem Jahr um 3.800 Kilometer erweitert. Vietnams 67 Milliarden USD schwere Strecke zielt auf eine Reisezeit von sechs Stunden zwischen Hanoi und Ho-Chi-Minh-Stadt ab, während der Östliche Wirtschaftskorridor Thailands 18,3 Milliarden USD in Flughafen-zu-Hafen-Bahnverbindungen kanalisiert. Intelligente Ticketsysteme, vorausschauende Instandhaltung und 5G-fähige fahrerlose U-Bahnen steigern die Betriebsmargen und die Fahrgasterfahrung. Versorgungsinfrastruktur folgt, da Regierungen sichere Wasser- und Energieversorgung anstreben. China finanzierte 2023 1.488 Wasserwirtschaftsprojekte und steigerte die Ausgaben in diesem Bereich um 41,7 %. Sozialinfrastruktur verzeichnet stetige Zuwächse, da eine alternde Bevölkerungsdemografie Krankenhäuser und Pflegecampus erfordert; Indiens neuer AIIMS-Campus umfasst 1,5 Millionen ft² und dient als Prototyp für technologiegestützte Gesundheitsversorgung. Förderanlagen erhalten gezielte Impulse durch Nachrüstungen für eine kohlenstoffarme Wirtschaft, wie Indonesiens 7 Milliarden USD schwere Anlage zur CO₂-Abscheidung, -Nutzung und -Speicherung in Tangguh, die 15 Millionen Tonnen CO₂ einlagern wird. Die Dominanz des Verkehrs spiegelt damit sowohl Konnektivitätserfordernisse als auch die im APAC-Infrastrukturmarkt verankerte Prämie für intelligente Mobilität wider.

Das Segmentwachstum profitiert auch von Finanzierungsinnovationen. Asset-Recycling-Fonds in Australien bündeln ausgereifte Mautstraßen in börsennotierte Vehikel und setzen damit Kapital für Binnengüterverkehrsrouten frei. Digitale-Zwilling-Plattformen helfen, Schienen- und Hafenlayouts vor dem Spatenstich zu optimieren und Nachtragsaufträge um 30 % zu reduzieren. Diese Entwicklungen festigen insgesamt die überproportionale Rolle des Verkehrs im APAC-Infrastrukturmarkt und eröffnen gleichzeitig Nischen für spezialisierte Auftragnehmer und Softwareanbieter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bauart: Renovierung nimmt aufgrund alternder Bausubstanz zu

Neubauten hielten 2025 einen Anteil von 71,86 %, da Regierungen Großprojekte wie Staudämme, Halbleiterfabriken und Greenfield-Häfen genehmigen, die mit industriepolitischen Zielen übereinstimmen. Renovierungen wachsen jedoch mit einer CAGR von 7,78 %, da Anlagelebenszyklen in reifen Volkswirtschaften die 30-Jahres-Schwelle überschritten haben und obligatorische Nachrüstungen auslösen. Japans Grüner Transformationsplan widmet fast 1 Billion EUR der Modernisierung von veralteten Brücken, Tunneln und Fernwärmenetzen für die Klimaneutralität. Chinas 551 Milliarden USD schwere Kampagne für „versteckte Infrastruktur” modernisiert Abwasserkanäle, Kabelschächte und Smart-Grid-Knoten unter bestehenden Straßen. Renovierungsprojekte ziehen spezialisiertes Kapital an, das stabile Zahlungsströme aus Konzessionsverlängerungen schätzt. Digitale Sensoren und KI-Diagnostik verlängern jetzt die Anlagenlebensdauer, indem sie Ermüdungsrisse weit vor dem Versagen vorhersagen. Singapurs Bishan-Ang Mo Kio Park beweist, dass naturbasierte Flussufer Betonauskleidungen ersetzen können, 15 % einsparen und die Artenvielfalt um 30 % steigern. Diese Beispiele signalisieren, warum die Renovierungswelle die Beschaffungskriterien, Auftragnehmerkompetenzen und Risikomodelle im gesamten APAC-Infrastrukturmarkt neu gestaltet.

Nach Investitionsquelle: Privates Kapital gewinnt an Dynamik

Öffentliche Haushalte stellten 2025 noch immer 62,92 % der Ausgaben bereit, gestützt durch Chinas Emissionen lokaler Staatsanleihen im Wert von 554 Milliarden USD und Indiens Bundespaket von 134 Milliarden USD. Gleichwohl verzeichnet privates Kapital eine CAGR von 8,55 %, da Pensionsfonds, Staatsfonds-Vehikel und Buyout-Firmen in Anlagen mit vertragsgebundenen Einnahmen diversifizieren. DigitalBridges 470 Millionen USD schwere Übernahme von JTOWER und CK Hutchisons 22,8 Milliarden USD schwere Hafenveräußerung an ein BlackRock-TiL-Konsortium verdeutlichen Umfang und Interesse. Risikoteilende ÖPP-Strukturen bündeln nun Verfügbarkeitszahlungen mit CO₂-Minderungsboni, um sowohl treuhänderische als auch ESG-Verpflichtungen zu erfüllen. CapitaLands 700 Millionen USD schweres Rechenzentrum in Osaka erreichte den Finanzabschluss nach einem Build-to-Core-Zeitplan, der ein Recycling innerhalb von fünf Jahren ermöglicht. Indonesiens Trans-Java-Mautstraßenfinanzierung mobilisierte 2,75 Milliarden USD von niederländischen und Golfstaaten-Institutionen auf der Grundlage von Verkehrsgarantien. Diese Beispiele verdeutlichen, wie private Finanzierung staatliche Haushalte ergänzt, um die Wachstumskurve des APAC-Infrastrukturmarkts aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China hielt 2025 einen Ausgabenanteil von 50,12 % und bewahrt strukturelle Vorteile durch skalierte staatliche Unternehmen, die in- und ausländische Aufträge sichern. Die Investitionen in Sachanlagen erreichten 2024 51,4 Billionen Yuan (7,9 Billionen USD), mit einem Wachstum von 5,6 % in den Kerninfrastrukturlinien und 39,1 % bei den Wasserwirtschaftsausgaben. Allein das 167 Milliarden USD schwere Wasserkraftprojekt in Tibet übertrifft viele nationale Haushalte und verankert Lieferketten von Zement bis hin zu Hochtechnologieturbinen. Schienenverbindungen der Gürtel-und-Straße-Initiative, wie die China-Laos-Strecke, senken die Frachtkosten um 30 % und festigen den regionalen Einfluss.

Indien sticht als schnellster Aufsteiger mit einer CAGR von 7,74 % hervor, unterstützt durch beispiellose Autobahnen, Stromnetztkorridore und hafengestützte Industrieparks. Die Bundesallokation von 134 Milliarden USD für 2025–26 hebt die Infrastruktur auf 3,4 % des BIP, während staatliche Regierungen ergänzende U-Bahn- und Bewässerungsprogramme hinzufügen. Technologiegestützte Auftragnehmer wie Sterlite Power fertigen Übertragungstürme heute vorgefertigt, wodurch der Zeitaufwand für Trassenrechte um 38 % reduziert wird.

Japan und Südkorea konzentrieren sich auf hochwertige, klimasichere Anlagen. Japans 27 Milliarden USD schwere Halbleiteranreize verbinden sich mit dem 15,4 Milliarden USD schweren Cloud-Cluster von AWS und bringen fortschrittliche Logistik und Fernkühlung in sekundäre Präfekturen. Südkoreas 471 Milliarden USD schwerer Halbleiter-Megastandort schafft Wohnraum, U-Bahnen und Wasserstofftankstellen und verknüpft Flächennutzung mit Industriepolitik. In ganz ASEAN finanzieren 206 Milliarden USD an ausländischen Direktinvestitionen im Jahr 2023 Binnenhäfen, Flughafenausbauten und Resilienzprojekte, die Hochwasser- und Stromnetzschwachstellen adressieren. Die gestaffelte Wachstumslandschaft weitet damit die Chancensätze im APAC-Infrastrukturmarkt aus.

Regulatorisches Umfeld

Die regulatorischen Rahmenbedingungen in der Infrastruktur Asien-Pazifiks werden im Hinblick auf digitale Genehmigungsverfahren, standardisierte Baumethoden und leistungsbasierte Bauvorschriften strenger, wobei die Vergabe öffentlicher Bauaufträge mit Compliance-Kontrollpunkten arbeitet, um das Lieferrisiko zu steuern. In Singapur führen die Building Control (Amendment) Regulations 2026 neue Compliance-Bestimmungen ein, die ab dem 1. April 2026 gelten, während die Building and Construction Authority (BCA) mit der Buildability Type Approval für Kit-of-Parts-Projekte (ab 30. April 2026) weiter auf Standardisierung setzt. Singapur führt zudem schrittweise verpflichtende digitale Einreichungen über CORENET X ein, wobei die Anforderungen für neue Projekte mit mindestens 30.000 m² Bruttogeschossfläche bereits seit dem 1. Oktober 2025 verpflichtend sind und ab dem 1. Oktober 2026 auf alle neuen Projekte unabhängig von der Größe ausgeweitet werden.

Andere Märkte machen akkreditierte Lieferketten zur Ausschreibungsvoraussetzung und stärken damit die zunehmende Industrialisierung im Bauwesen. Das Technical Circular (Works) No. 4/2026 des Development Bureau (DevB) in Hongkong schreibt für öffentliche Ausschreibungen, die ab dem 1. April 2026 veröffentlicht werden, die Verwendung einer neuen Liste zugelassener Modular Integrated Construction (MiC)-Lieferanten vor, was die Beschaffungs- und Präqualifizierungsstrategien der Auftragnehmer beeinflusst. Parallel dazu wendet Australien den vom Australian Building Codes Board (ABCB) gepflegten National Construction Code (NCC) 2025 an, während die Normungshoheit in Malaysia beim CIDB und dem Department of Standards Malaysia über Ausschüsse für Bauindustrienormen (CIS) verankert ist, was ein Compliance-Umfeld schafft, das zunehmend wiederholbare Designs, prüfbare Dokumentation und eine disziplinierte Lebenszyklusberichterstattung begünstigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Infrastruktur im asiatisch-pazifischen Raum umfasst Projektinitiierung und -finanzierung (öffentliche Budgets, ÖPPs, private Kredite), Planung und Genehmigungen, Design und Engineering (einschließlich BIM und digitaler Zwillinge), Beschaffung langfristig zu beschaffender Materialien und Ausrüstung (Zement, Stahl, Zuschlagstoffe, MEP-Systeme, Netzkomponenten), Bau und Inbetriebnahme sowie anschließend Betrieb und Anlagenmanagement im Rahmen von Konzessions- oder Verfügbarkeitsvergütungsmodellen. Die Liefer-Ökosysteme organisieren sich zunehmend um integrierte Konsortien, die EPC-Fähigkeiten mit Kapital und Konzessionsbetrieb bündeln, was zur regionalen Mischung aus Verkehrskorridoren, erneuerbaren Netzen und Rechenzentrumsbauten passt.

Angebotsseitige Engpässe konzentrieren sich auf die Verfügbarkeit von Arbeitskräften sowie langfristig zu beschaffende Elektro- und Übertragungsanlagen, wobei sich die Branchenbemühungen zunehmend auf Resilienz und Regionalisierung statt allein auf die kostengünstigste Beschaffung verlagern. Die Beschaffung von Komponenten mit langen Vorlaufzeiten ist zu einem limitierenden Faktor für den Netzausbau geworden, wobei sich die Zeitpläne im Übertragungssektor auf 4 bis 6 Jahre für Voltage Source Converter und 6 bis 8 Jahre für HVDC-Seekabel verlängern, was eine frühzeitige Beschaffungsbindung und eine engere Zusammenarbeit mit OEMs begünstigt. Auch Kapazitäts- und Logistikaufrüstungen wirken sich auf Upstream- und Midstream-Flüsse aus: Chinas Pinglu-Kanal-Projekt in Guangxi (13,7 Milliarden USD), dessen Eröffnung für September 2026 geplant ist, soll die Schifffahrtsstrecken nach Singapur um etwa 740 km verkürzen, was die Wirtschaftlichkeit des Materialtransports auf den Handelsrouten zwischen Südchina und ASEAN verändern kann. Initiativen wie die Green Grids Initiative, an der unter anderem Lucetia Group, Arup und HSBC beteiligt sind, zeigen zudem, wie Koordination und Standardisierung genutzt werden, um Engpässe bei übertragungsintensiven Programmen und grenzüberschreitender Infrastrukturbereitstellung zu beheben.

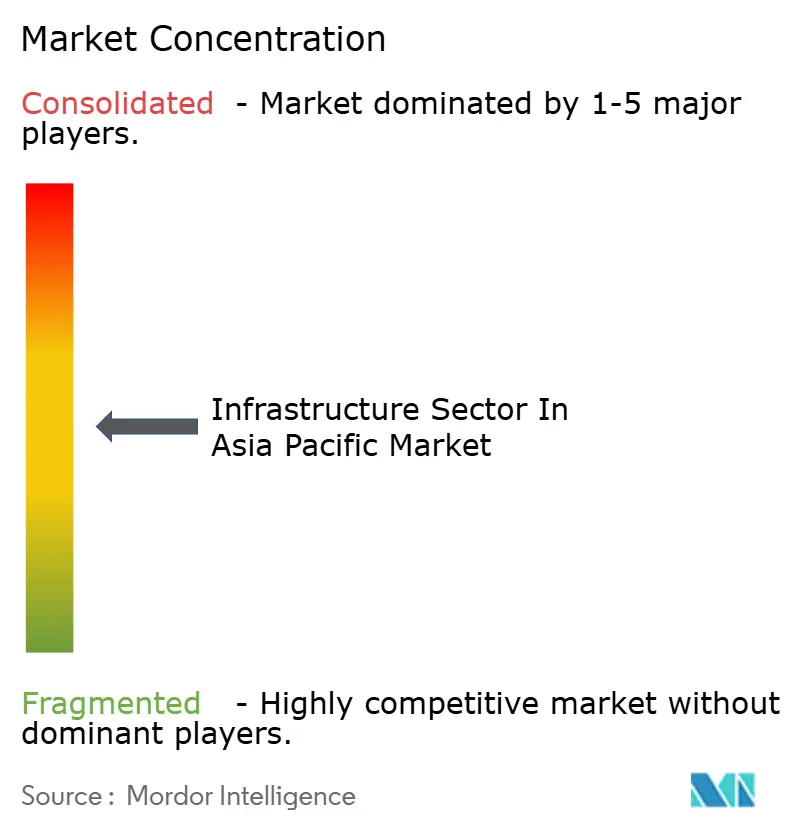

Wettbewerbslandschaft

Die Konsolidierung bleibt moderat. Die fünf größten chinesischen Staatsunternehmen – China State Construction, China Railway Group, PowerChina, China Communications Construction und China Energy Engineering – verwalten zusammen rund 48 % der regionalen Auftragsbestände, sehen sich jedoch bei Auslandsaufträgen einem stärker umkämpften Bieterumfeld gegenüber. Zu den bedeutenden Auftragsgewinnen zählen ein 2,1 Milliarden USD schwerer Mischnutzungsvertrag in Saudi-Arabien und das 3,8 Milliarden USD schwere Changi-Terminal-5-Paket, beide gegen globale Wettbewerber gesichert. Das indische Konglomerat L&T verschiffte den weltweit schwersten Ethylenoxid-Reaktor mit 2.306 Tonnen und demonstrierte damit Schwerlastkompetenz, die die Baustelleninfrastruktur ergänzt.

Strategische Allianzen helfen, Technologielücken zu schließen: Infravision kombiniert Drohnen mit Sterlite Power, um Leiter über Täler zu verlegen, während Keppel mit der AIIB zusammenarbeitet, um nachhaltige Projektpipelines im Wert von 1,5 Milliarden USD zu entwickeln. BIM, KI-Terminplanung und die Einführung von CO₂-armem Beton sind nun Vorqualifikationsanforderungen bei Großausschreibungen. Rechenzentrum-Spezialisten wie CapitaLand und Korea Investment dringen durch Hyperscale-Bauten in den Markt ein und drängen traditionelle Bauunternehmen dazu, MEP- und Inbetriebnahme-Talente zu akquirieren. Politische Risiken und Export-Kredit-Rückendeckungen prägen weiterhin die Bieterfelder, was bedeutet, dass der APAC-Infrastrukturmarkt umkämpft bleibt, aber Akteure mit starken Bilanzen und Technologie-Stacks begünstigt.

Branchenführer des Infrastruktursektors im asiatisch-pazifischen Raum

China State Construction Engineering (CSCEC)

China Communications Construction Company (CCCC)

Power Construction Corporation of China (PowerChina)

Samsung C&T

Obayashi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Im asiatisch-pazifischen Raum sind Chancen zunehmend an bankfähige ÖPP-Pipelines, den Ausbau der Verkehrsanbindung und digital gesteuerte Umsetzungsmodelle geknüpft, die Zeitplan- und Nachforderungsrisiken bei Großprojekten reduzieren. Eine erkennbare Marktlücke besteht bei Projekten, die die Kontrolle über öffentliche Wegerechte mit privater Umsetzungs- und Betriebsfähigkeit verbinden: Im Juli 2026 begann Vietnam mit dem Bau der 14,06 km langen Meeresbrücke Can Gio–Vung Tau als ÖPP mit einer Gesamtinvestition von etwa 93,016 Billionen VND, was das Interesse an großmaßstäblichen Küstenverbindungsbauwerken sowie die damit verbundene Nachfrage nach spezialisierten Meeresbauarbeiten, Gründungen und Fähigkeiten im Bau weitgespannter Konstruktionen zeigt. In Indien bleibt die Umsetzung strategischer Verbindungsprojekte aktiv, wobei der Zojila-Tunnel (13,153 km) im Juni 2026 den finalen Durchbruch erreichte und ein breiteres Programm ganzjährig befahrbarer Straßen- und Tunnelanlagen unterstützt, bei dem Eigentümer und Auftragnehmer geotechnisches Fachwissen, Sicherheitssysteme und widerstandsfähigen Betrieb und Instandhaltung benötigen.

Ein zweites Set an Chancen betrifft Anforderungen an Governance und Datenreife, die in wichtigen Märkten und bei institutionellen Investoren, die grundlegende Anlagen wie erneuerbare Energien, digitale Infrastruktur und Verkehrskorridore finanzieren, zunehmend zu Unterscheidungsmerkmalen bei der Vergabe werden. Der Wandel hin zu KI-gestützten Geodaten und visuellen Common Data Environments (CDE) im Baumanagement schafft Chancen für Auftragnehmer und Projektmanager, die prüfbare Lebenszyklusinformationen liefern können, insbesondere dort, wo Anforderungen an die Nachhaltigkeitsberichterstattung in die Projekt-Governance integriert werden (einschließlich ISSB-konformer Ansätze und Umsetzungspfade, auf die Stellen wie das Australian Accounting Standards Board verweisen). Diese Bedingungen stützen die Nachfrage nach Dienstleistungen und Tools rund um die Bereitschaft für digitale Genehmigungsverfahren, standardisierte Komponentenstrategien (modular und Kit-of-Parts), Inbetriebnahmedokumentation und die Übergabe von Anlagendaten, insbesondere bei umfangreichen Sanierungs- und Erweiterungsprogrammen, bei denen Wiederholbarkeit und Compliance-Rückverfolgbarkeit die Angebotsberechtigung und Finanzierungsbedingungen beeinflussen.

Aktuelle Branchenentwicklungen

- Mai 2026: China State Construction Engineering Corporation (CSCEC) gab bekannt, dass ein von dem Unternehmen geführtes Konsortium den Zuschlag für das Franchise-Projekt der Autobahn Laizhou–Qingdao (Abschnitt Qingdao) in der Provinz Shandong mit einer geschätzten Gesamtinvestition von 15,91 Milliarden CNY erhalten hat. Die Vergabe unterstreicht die anhaltende Nutzung von Franchise- und Konzessionsstrukturen für große Verkehrsanlagen in China und stützt mehrjährige Arbeitsvolumina, die Bau mit langfristigen Betriebsverantwortlichkeiten verbinden.

- Juli 2025: China begann mit dem Bau des 167 Milliarden USD teuren Yarlung-Tsangpo-Wasserkraftdamms in Tibet, mit dem Ziel einer jährlichen Stromerzeugung von etwa 300 Milliarden kWh und der Schaffung zahlreicher Arbeitsplätze. Das Projekt signalisiert eine anhaltende staatlich geführte Großprojektumsetzung in der Versorgungsinfrastruktur und zieht regionale Nachfrage nach schweren Tiefbauarbeiten, Turbinen und Hochspannungsnetzanschlüssen nach sich.

- Mai 2024: Australien trieb die Einführung des vom Australian Building Codes Board (ABCB) gepflegten Rahmenwerks National Construction Code (NCC) 2025 voran und legte damit die aktuelle Basis für technische Design- und Baubestimmungen fest. Aktualisierungen der Bauvorschriften beeinflussen Spezifikationsentscheidungen und Compliance-Abläufe für Auftragnehmer und Planer, insbesondere im Hinblick auf Sicherheit, Energieeffizienz und Dokumentationspraktiken, die bei großen öffentlichen und privaten Infrastrukturprogrammen zum Einsatz kommen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt des Infrastruktursektors im asiatisch-pazifischen Raum definiert als der Gesamtwert der Bautätigkeit im Infrastrukturbereich über die wichtigsten Anlagekategorien der Region hinweg, ausgedrückt in aktuellen US-Dollar für das angegebene Basisjahr und den Prognosezeitraum.

Ausgeschlossen aus dem Umfang: Wir schließen routinemäßige Gebäudeinstandhaltung und kleinere Reparaturen aus, die nicht als Infrastrukturbau oder größere Renovierungstätigkeit gelten.

Übersicht der Segmentierung

- Nach Infrastruktursegment

- Verkehrsinfrastruktur

- Versorgungsinfrastruktur

- Sozialinfrastruktur

- Förderinfrastruktur

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Geografie

- China

- Indien

- Japan

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Grenzen dessen festzulegen, was als Infrastruktur gilt, und eine konsistente Faktenbasis für jeden wichtigen Ländermarkt im asiatisch-pazifischen Raum aufzubauen. Wir stützten uns auf öffentliche Quellen wie nationale Statistikämter und Ministerien für Verkehr, Energie und öffentliche Arbeiten sowie auf Veröffentlichungen multilateraler Entwicklungsbanken, makroökonomische Reihen von Zentralbanken und Dokumente zu Infrastrukturpipelines.

Um den Nachfragepool einer Belastungsprobe zu unterziehen, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden sowie seriöse Presseberichterstattung über Projektvergaben und Finanzierungsankündigungen. Darüber hinaus wurden kostenpflichtige Abonnements gezielt für Unternehmensfinanzdaten und die Verfolgung von Projektnachrichten sowie für Patent- und Import-Export-Transparenz genutzt, soweit dies zur Validierung von ausrüstungsbezogenen Infrastrukturausgabensignalen beitrug. Die hier genannten Quellen sind beispielhaft und nicht erschöpfend; für Datenerhebung, Validierung und Forschungsklärung wurden zudem viele weitere öffentliche Dokumente und Datensätze herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Projektträgern, EPC- und Baubeteiligten, Material- und Ausrüstungslieferanten sowie Finanzierungs- und Beratungsakteuren im gesamten asiatisch-pazifischen Raum durchgeführt. Unsere Gespräche konzentrierten sich darauf, was finanziert wird, wie sich Projektpipelines entwickeln und wie Preis- und Zeitannahmen angepasst werden sollten, wenn sekundäre Indikatoren nicht übereinzustimmen scheinen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | |

| Mittleres Segment: 45% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Marktteilnehmer: 21% | Manager: 49% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch eine Kombination aus Top-down- und Bottom-up-Ansätzen, bei der die Infrastrukturaktivität auf Länderebene zunächst aus öffentlichen Investitionsplänen, Haushaltsausgaben und makroökonomischen Indikatoren rekonstruiert und anschließend auf Basis der beobachteten Projektmischung auf die Infrastrukturkategorien verteilt wird. Um die Gesamtwerte realistisch zu halten, haben wir das Modell mit selektiven Bottom-up-Näherungen wie stichprobenartigen Aufsummierungen von Projektwerten, Prüfungen der lieferantenseitigen Umsatzexposition und einfachen Volumen-mal-ASP-Prüfungen für einige wenige große Inputkategorien abgeglichen.

Zu den verfolgten Schlüsselinputs (beispielhaft) gehörten öffentliche Investitionspläne für Infrastruktur, ÖPP-Vergabeaktivitäten, Genehmigungs- und Ausschreibungsdynamik, Preisentwicklungen bei Rohstoffen und Bauinputs, Kapazitätserweiterungen bei Versorgungseinrichtungen und Verkehrskorridoren sowie die Anteile von Renovierung gegenüber Neubau. Wo eine Bottom-up-Näherung Lücken aufwies, wurde der fehlende Anteil durch konservative Zuweisungsregeln behandelt, die sich am nächstgelegenen beobachtbaren Proxy orientierten, und anschließend mit Interview-Feedback erneut überprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, die an den Investitionszyklen der Länder, der erwarteten Verfügbarkeit von Finanzierungen und dem Zeitpunkt wichtiger Pipeline-Projekte ausgerichtet und anschließend anhand von Experteneinschätzungen zu Terminverzögerungen und Preissteigerungserwartungen verfeinert wurde. Der endgültige Prognosepfad wurde erst akzeptiert, nachdem sichergestellt war, dass er mit der Richtung der öffentlichen Haushalte, der wichtigsten Projektpipelines und der Signale zur Baukosteninflation übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass große Sprünge nicht ohne klaren Auslöser akzeptiert wurden. Wir haben die Modellergebnisse mit unabhängigen Signalen wie angekündigten Projektpipelines, Trends bei der Haushaltsausführung und Preisentwicklungen bei Bauinputs verglichen und anschließend ungewöhnliche Abweichungen auf Länder- und Teilsektorebene überprüft.

Vor der endgültigen Freigabe wurde die Arbeit schrittweise von einem weiteren Analysten überprüft, und Rückfragen wurden ausgelöst, wenn sich wichtige Annahmen änderten oder wenn Indikatoren aus der Sekundärforschung im Widerspruch zum Interview-Feedback standen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße des Infrastruktursektors im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Infrastruktur im asiatisch-pazifischen Raum stimmen oft nicht überein, da jeder Herausgeber die Abgrenzung des Umfangs unterschiedlich vornimmt und unterschiedliche Methoden verwendet, um die Projektaktivität in USD-Werte umzurechnen. Unterschiede zeigen sich zudem, wenn das Basisjahr nicht übereinstimmt oder wenn Reihen in Landeswährung mit unterschiedlichem Zeitpunkt des Wechselkurses umgerechnet werden.

Ausschreibungspipelines, die Ausführung öffentlicher Haushalte und Reihen zu Baukosten sind die Belegprüfungen, die die Schätzung von Mordor Intelligence für 2025 an die finanzierte Infrastrukturbautätigkeit in den Bereichen Verkehr, Versorgung, soziale Infrastruktur und rohstoffgewinnungsbezogene Infrastruktur anpassen, statt an eine engere, nur auf den Bausektor beschränkte Teilmenge. Wendet man diese Signale konsistent an, werden die Hauptursachen für Abweichungen klarer, insbesondere im Hinblick darauf, ob Telekommunikations- und digitale Infrastruktur einbezogen wird, wie Sanierungsarbeiten behandelt werden und ob Prognosen von einer aggressiven Umsetzung der Pipeline ausgehen, ohne die Zeitpläne erneut zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,61 Billionen USD (2025) | |

| Fachverlag A | 1,42 Billionen USD (2025) | Wendet eine engere Auswahl an einbezogenen Infrastrukturaktivitäten an, was soziale und Versorgungsaufrüstungsprogramme unterschätzen kann, und verwendet häufig stärker standardisierte Preissteigerungs- und Wechselkursannahmen, die Kostenzyklen auf Länderebene möglicherweise nicht widerspiegeln. |

| Branchenplattform B | 1,33 Billionen USD (2024) | Verwendet ein anderes Basisjahr und stützt sich stärker auf berichtete Projekt- und Unternehmensabdeckung, wodurch Teile öffentlich finanzierter Arbeiten und zeitliche Verschiebungen übersehen werden können, und kann mehrjährige Programme mit gebuchten statt tatsächlich ausgeführten Ausgabenwerten erfassen. |

Über alle drei Werte hinweg lässt sich die Streuung überwiegend durch Abgrenzungen des Umfangs, die Wahl des Basisjahres und die Art und Weise erklären, wie zeitliche Projektabläufe und Preisinflation in USD-Werte übertragen werden. Indem wir das Modell an beobachtbare Finanzierungs- und Bauaktivitätsindikatoren binden, halten wir die Schätzung reproduzierbar und leichter auf länderspezifische Treiber und Annahmen zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der APAC-Infrastrukturmarkt im Jahr 2026?

Er beläuft sich derzeit auf 1,71 Billionen USD und ist auf dem Weg, bis 2031 mit einer CAGR von 6,32 % auf 2,33 Billionen USD zu wachsen.

Welches Segment wächst in der Region am schnellsten?

Verkehrsinfrastruktur weist die stärkste CAGR von 8,15 % auf, getrieben von neuen Hochgeschwindigkeitsbahninvestitionen und Investitionen in intelligente Mobilität.

Welche Rolle spielt privates Kapital?

Private Finanzierung expandiert mit einer CAGR von 8,55 %, da Pensionsfonds und Staatsfonds-Vehikel Rechenzentren, Mautstraßen und Netze für erneuerbare Energien finanzieren.

Welches Land trägt den größten Infrastrukturwert bei?

China trägt 50,12 % der Ausgaben im Jahr 2025 bei, gestützt durch Großstaudämme, Schienennetzausbau und intelligente städtische Untergrundinfrastruktur.

Seite zuletzt aktualisiert am: