US-Fassadenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

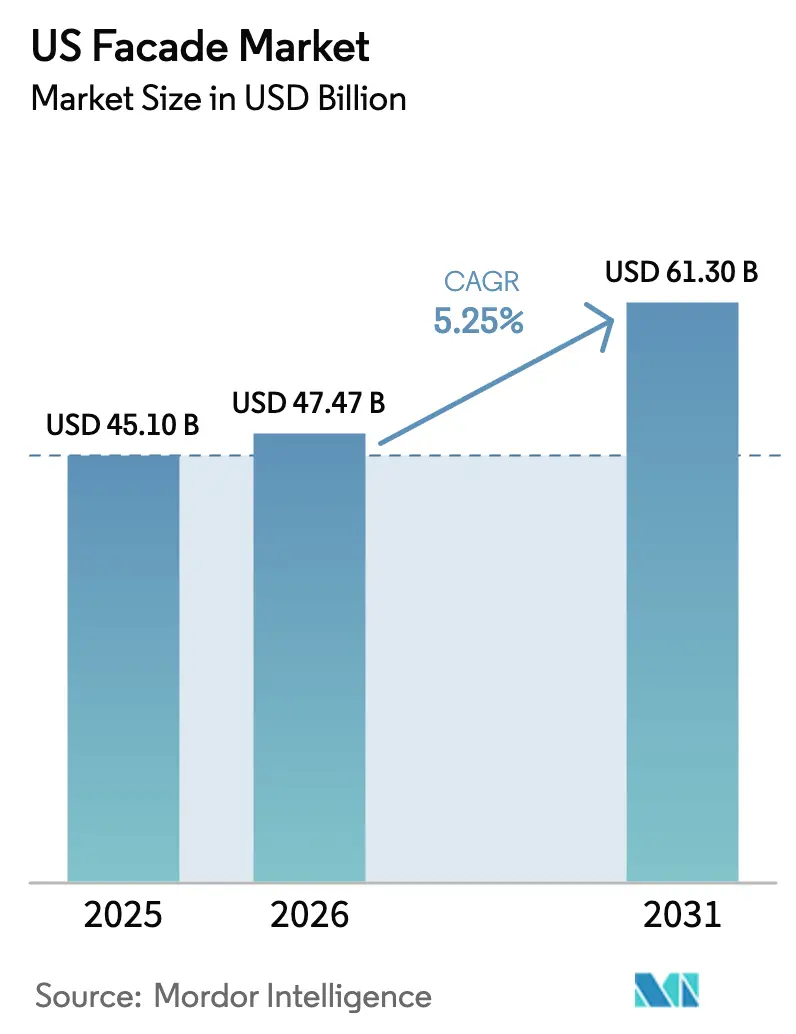

| Marktgröße im Basisjahr (2025) | 45.10 Milliarden US-Dollar |

| Marktgröße (2026) | 47.47 Milliarden US-Dollar |

| Marktgröße (2031) | 61.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

US-Fassadenmarktanalyse von Mordor Intelligence

Die Größe des US-Fassadenmarkts wird für 2025 auf 45,10 Milliarden USD, für 2026 auf 47,47 Milliarden USD prognostiziert und soll bis 2031 61,30 Milliarden USD erreichen, mit einer CAGR von 5,25 % von 2026 bis 2031.

Drei strukturelle Verschiebungen treiben diese Expansion voran, darunter die Erholung des Nichtwohnungsbaus nach pandemiebedingten Verzögerungen, die landesweite Einführung strengerer Gebäudehüllenstandards gemäß dem Internationalen Energieeinsparungsgesetz (IECC) 2024 und ASHRAE 90.1-2022 sowie eine Welle von Hyperscale-Rechenzentrum-Investitionen, die spezialisierte explosionsgeschützte und thermisch effiziente Baugruppen erfordern.[1]Amerikanisches Institut der Architekten, „Datendashboard des Architektur-Abrechnungsindex,” aia.orgZusammen steigern diese Kräfte die Nachfrage nach Hochleistungsvorhangfassaden, belüfteten vorgehängten hinterlüfteten Fassaden und kohlenstoffarmen Aluminiumrahmen. Auf regionaler Ebene entfiel auf den Süden im Jahr 2025 ein Anteil von 35,32 % am US-Fassadenmarkt, während der Westen bis 2031 mit einer CAGR von 5,46 % als die am schnellsten wachsende Region prognostiziert wird, unterstützt durch Kaliforniens Buy-Clean-Gesetz und seismische Vorschriften. Gewerbliche Endnutzer dominierten mit 67,65 % der Nachfrage im Jahr 2025, da Büroturm-Modernisierungen und Rechenzentrumsgelände die Aufträge für unitisierte Systeme beschleunigten, die den Arbeitsaufwand vor Ort um 25–30 % reduzieren.

Wichtigste Erkenntnisse des Berichts

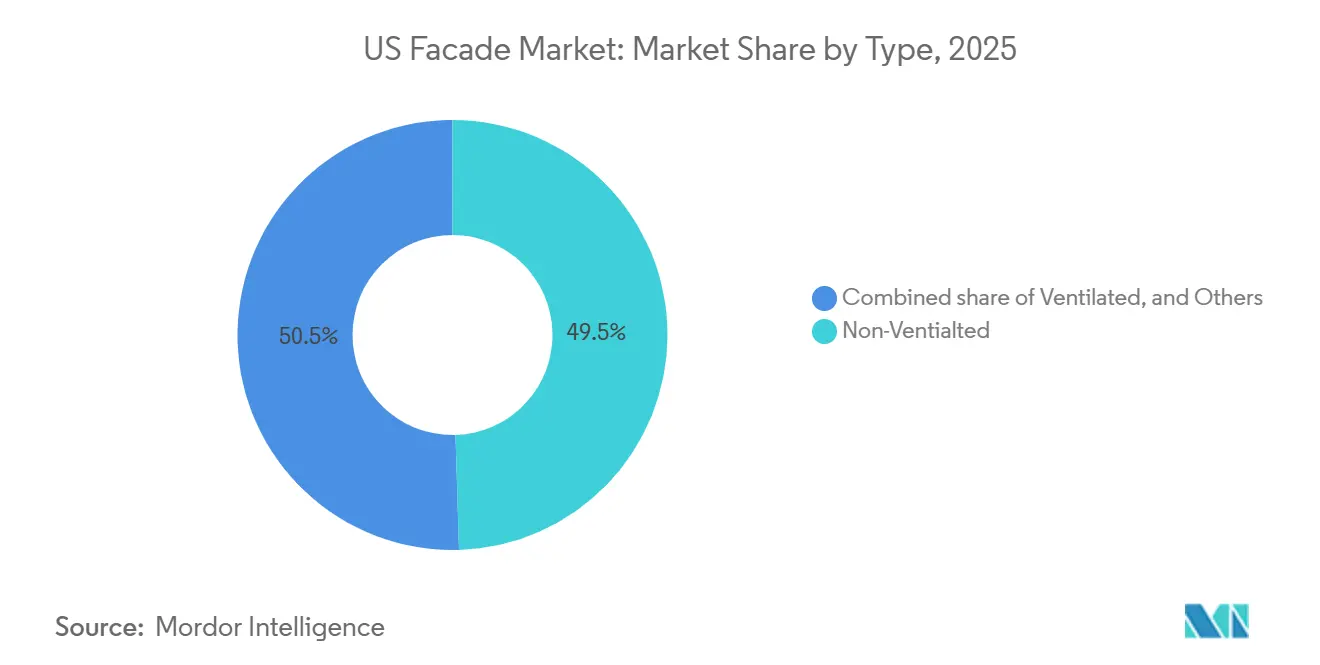

- Nach Typ erfasste Nicht-Belüftet im Jahr 2025 einen Anteil von 49,52 % am US-Fassadenmarkt, und Belüftet wächst bis 2031 mit einer CAGR von 5,01 %.

- Nach Fassadensystemtyp führten Vorhangfassaden mit einem Anteil von 52,40 % am US-Fassadenmarkt im Jahr 2025, während vorgehängte hinterlüftete Fassaden mit einer CAGR von 5,08 % bis 2031 das am schnellsten wachsende System sind.

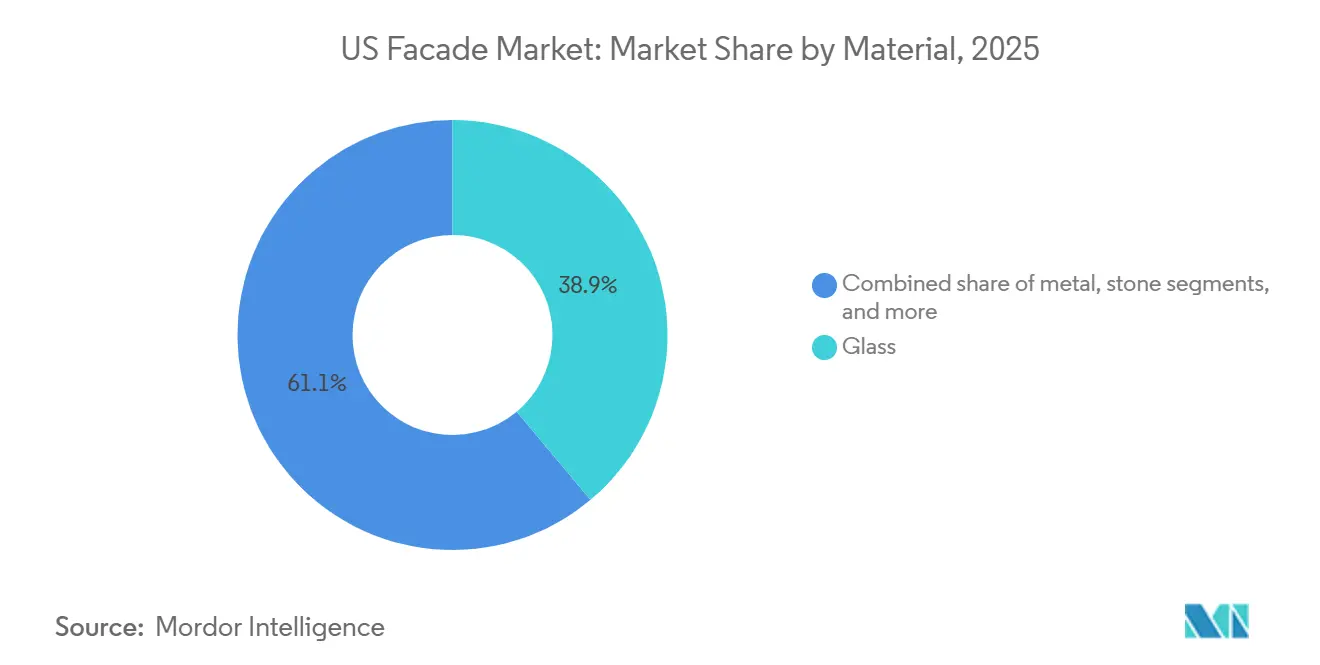

- Nach Material trug Glas im Jahr 2025 38,89 % zur Größe des US-Fassadenmarkts bei, während Metallverkleidungen mit einer CAGR von 4,80 % aufgrund von Vorteilen beim eingebetteten Kohlenstoff voranschreiten.

- Nach Einbau erfasste Neubau im Jahr 2025 63,82 % der Größe des US-Fassadenmarkts, doch Renovierungs- und Nachrüstungsaktivitäten wachsen bis 2031 mit einer CAGR von 5,18 %.

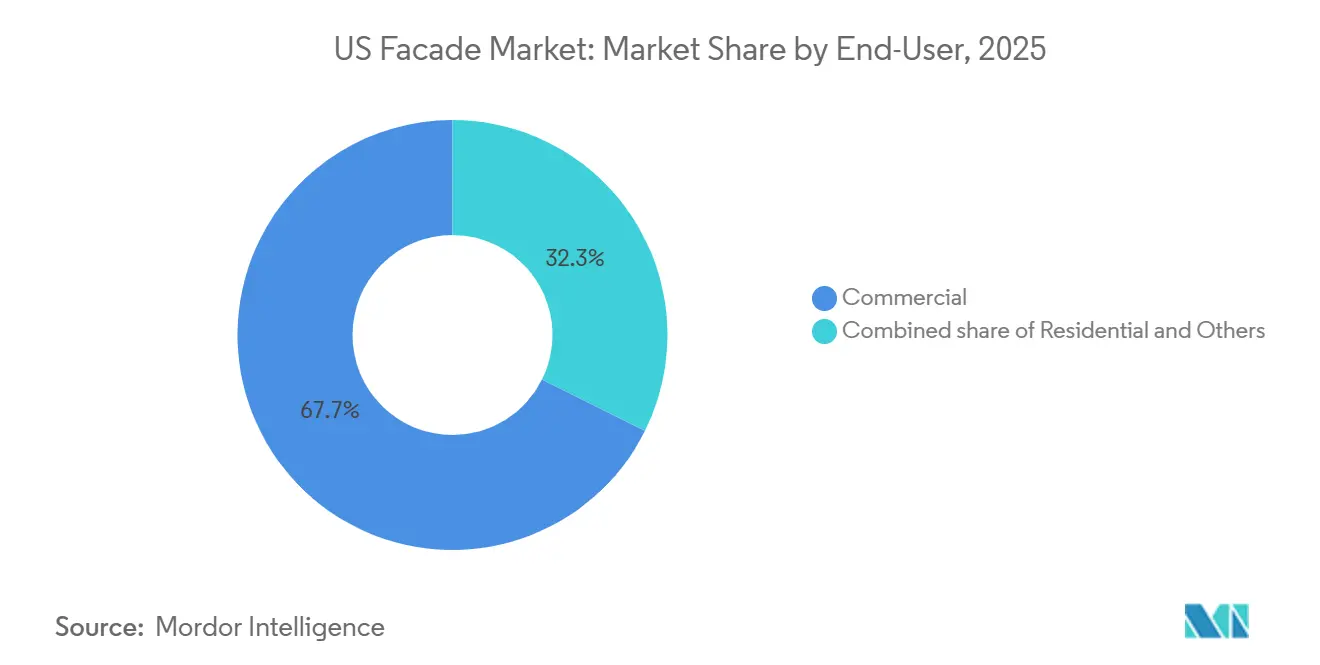

- Nach Endnutzer entfielen auf Gewerbegebäude im Jahr 2025 67,65 % der Größe des US-Fassadenmarkts, und es wird prognostiziert, dass sie im Zeitraum 2026–2031 mit einer CAGR von 5,29 % wachsen.

- Nach Region hielt der Süden im Jahr 2025 einen Anteil von 35,32 % am US-Fassadenmarkt, während für den Westen bis 2031 eine CAGR von 5,46 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

US-Fassadenmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Erholung im Nichtwohnungsbau steigert die Nachfrage nach fortschrittlichen Fassadensystemen | +1.2% | National, mit Schwerpunkt in den Regionen Süden und Westen | Mittelfristig (2–4 Jahre) |

| Strengere IECC- und ASHRAE-90.1-Gebäudehüllenvorschriften treiben die Einführung von Hochleistungsfassaden voran | +1.0% | National, frühe Einführung in Kalifornien, New York und Massachusetts | Langfristig (≥ 4 Jahre) |

| Alternder gewerblicher Gebäudebestand löst groß angelegte Fassadennachrüstungen und Modernisierungsprojekte aus | +0.9% | Nordöstliche und mittelwestliche Altmetropolen, Ausweitung auf Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochleistungsverglasung verbessert die Energieeffizienz von Gebäuden | +0.8% | National, beschleunigt in den IECC-Klimazonen 4–7 | Mittelfristig (2–4 Jahre) |

| Expansion von Hyperscale-Rechenzentren erhöht Investitionen in spezialisierte Fassadenstrukturen | +0.7% | Westen (Kalifornien, Oregon), Süden (Texas, Virginia), Mittlerer Westen (Wisconsin, Ohio) | Kurzfristig (≤ 2 Jahre) |

| FEMA- Resilienzförderungen fördern die Installation von hurrikanbeständigen und katastrophenresistenten Fassaden | +0.5% | Golfküste (Texas, Louisiana, Florida), Atlantikküste (Carolinas, Mittelatlantik) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung im Nichtwohnungsbau steigert die Nachfrage nach fortschrittlichen Fassadensystemen

Die Planungsabrechnungen verstärkten sich im Laufe des Jahres 2025, wobei der AIA-Index im Durchschnitt 51,2 betrug und eine nachhaltige Pipeline von Bürotürmen und gemischt genutzten Projekten in Sunbelt-Metropolen ankündigte. Bauträger bevorzugen unitisierte Vorhangfassadenbaugruppen, die die Installationszeit um bis zu 30 % verkürzen und helfen, die Arbeitskosten angesichts des Fachkräftemangels zu begrenzen. Klasse-A+-Gebäude streben nun routinemäßig LEED-Platin- oder WELL-Zertifizierungen an, was Fassaden-U-Werte unter 0,30 und eine Tageslichtdurchlässigkeit über 40 % fördert. Ein herausragendes Beispiel ist der 1,1 Millionen Quadratfuß große Hauptsitz von Pioneer Natural Resources in Irving, Texas, der mit 3.000 Hochleistungsvorhangfassadeneinheiten mit Viracon-Glas verkleidet ist, das 44 % Tageslichtdurchlässigkeit und einen Sonnenwärmeeintragkoeffizienten von 0,26 liefert. Zusammengenommen verstärken diese Projekte die Aufträge für thermisch getrennte Rahmenkonstruktionen, wärmeschutzverglaste Isoliergläser und robuste Verankerungssysteme. Es wird erwartet, dass der Trend bis 2027 anhält, da Bauträger darum wetteifern, Vermögenswerte gegen verschärfte Energiebenchmarks zukunftssicher zu machen.

Strengere IECC- und ASHRAE-90.1-Gebäudehüllenvorschriften treiben die Einführung von Hochleistungsfassaden voran

Das IECC 2024 verschärfte die U-Wert-Grenzwerte für Vorhangfassaden auf 0,36–0,40 in kälteren Zonen, während ASHRAE 90.1-2022 die zulässige Luftleckage um 25 % reduzierte. Die Einhaltung erfordert nun Dreifachverglasungs-Isoliergläser, kontinuierliche Luftsperren und fortschrittliche Dichtungen, die die Montagekosten um 12–15 % erhöhen. Dennoch erstatten staatliche Versorgungsprogramme in Kalifornien, New York und Massachusetts 8–12 USD pro Quadratfuß für Fassaden, die den Vorschriften um 20 % übertreffen, wodurch sich die Amortisationszeiten auf weniger als neun Jahre verkürzen. Oldcastle BuildingEnvelopes Serie 3000 XT Schaufensterfront erreicht U-Werte von 0,20, weit unter dem Vorschriftswert, was zeigt, wie Hersteller sich in Richtung Premium-Hochleistungsprodukte neu positionieren. Da 38 Bundesstaaten das IECC 2024 bis Anfang 2026 übernommen hatten, beschleunigt eine einheitliche nationale Grundlage nun die weitverbreitete Einführung fortschrittlicher Gebäudehüllentechnologien.

Alternder gewerblicher Gebäudebestand löst groß angelegte Fassadennachrüstungen und Modernisierungsprojekte aus

Etwa 60 % der gewerblichen Gebäude in den USA wurden vor 1990 gebaut, und abgenutzte Dichtungen, Brüstungsausfälle und Wärmebrücken veranlassen Eigentümer zu Gebäudehüllenaufrüstungen. Benchmarking-Verordnungen wie das New Yorker Local Law 97 setzen Kohlenstoffgrenzen, die Fassadenerneuerungen erforderlich machen, insbesondere für Büros der Klassen B und C. Nachrüstungsstrategien umfassen die Überverkleidung mit belüfteten vorgehängten hinterlüfteten Fassaden und den Austausch von Einfachverglasung durch wärmeschutzverglaste Isoliergläser, wodurch der Energieverbrauch um 30–40 % gesenkt wird. Die 2025 abgeschlossene Renovierung des 3M Center Gebäude 220 sparte 35 % des jährlichen Energieverbrauchs und unterstreicht einen überzeugenden wirtschaftlichen Nutzen. Große Auftragnehmer wie Turner Construction berichten von zweistelligem Wachstum bei klimaresistenten Fassadenprojekten, was den anhaltenden Schwung im Nachrüstungssegment bestätigt.

Steigende Nachfrage nach Hochleistungsverglasung verbessert die Energieeffizienz von Gebäuden

Fortschrittliche Verglasung mit dreifach-Silber-Wärmeschutzbeschichtungen, Vakuum-Isoliergläsern und elektrochromem Glas wird mit der Verschärfung der Energievorschriften zum Mainstream. Cardinal Glass' LoĒ³-366 liefert einen Scheibenmittenwert des U-Werts von 0,11 und 65 % Tageslichtdurchlässigkeit und balanciert Tageslicht und Wärmedämmung. Vitros Solarban R77, 2024 eingeführt, bietet einen Sonnenwärmeeintragkoeffizienten von 0,25 mit 47 % Tageslichtdurchlässigkeit, zugeschnitten auf ASHRAE-Zonen 4–7. Cornings 0,5 mm dickes Enlighten-Glas halbiert das Gewicht und ermöglicht größere Spannweiten in Vorhangfassadendesigns. Das US-Energieministerium berechnet, dass die landesweite Einführung von dreifach verglasten Wärmeschutzgläsern den gewerblichen Heizungs-, Lüftungs- und Klimatisierungsbedarf um bis zu 25 % senken könnte, was die entscheidende Rolle der Verglasung bei der Dekarbonisierung unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatilität bei Aluminium- und Glaspreisen erhöht die Projektkosten für Fassadensysteme | -0.6% | National, akuter Druck in den wachstumsstarken Märkten Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fassadenmonteuren verzögert die Projektdurchführung und erhöht die Arbeitskosten | -0.5% | National, am stärksten in den Küstenmetropolen Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Versicherungsausschlüsse für brennbare Verkleidungen gemäß NFPA 285 schränken die Materialauswahl ein | -0.3% | National, konzentriert auf mittelhohe Wohn- und Mischnutzungsprojekte | Mittelfristig (2–4 Jahre) |

| Stadtweite Vorschriften zum eingebetteten Kohlenstoff wie Buy-Clean-Richtlinien erhöhen die Compliance-Kosten | -0.2% | Kalifornien, Colorado, New York, Massachusetts, Minnesota, Oregon, Denver | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Aluminium- und Glaspreisen erhöht die Projektkosten für Fassadensysteme

Die Aluminium-Spotpreise stiegen Anfang 2025 im Jahresvergleich um 30,5 % aufgrund von Produktionskürzungen in chinesischen Schmelzwerken, während ein US-Zoll von 25 % auf importierte Metalle zusätzlichen Druck erzeugte. Floatglashersteller sahen sich mit Kostensteigerungen von 15 % konfrontiert, da die Erdgaspreise in die Höhe schnellten, was die Vertragspreise für übergroße Isoliergläser stark ansteigen ließ. Fassadenauftragnehmer verloren 200–300 Basispunkte an Marge und verhandelten Festpreisvereinbarungen neu, was einige mittelhohe Büro- und Mehrfamilienhausstarts verzögerte. YKK AP America minderte das Risiko durch den Abschluss langfristiger Verträge mit kohlenstoffarmen Aluminiumschmelzwerken für 80 % seines Bedarfs, was die Inputpreise stabilisierte, aber die Fähigkeit einschränkte, kurzlebige Markteinbrüche zu nutzen. Vertikal integrierte Marktführer wie Apogee mit hauseigenem Glas und Veredelung überstanden die Volatilität besser als regionale Unabhängige, was die Wettbewerbslücken vergrößerte.

Mangel an zertifizierten Fassadenmonteuren verzögert die Projektdurchführung und erhöht die Arbeitskosten

Der Bausektor benötigt 2026 zusätzlich 349.000 Arbeitskräfte, um den Auftragsrückstand zu bewältigen, doch die Einschreibungen an Berufsschulen gingen zwischen 2020 und 2024 um 8 % zurück.[2]Verband der Bauunternehmer und Auftragnehmer, „Bericht zum Arbeitskräftemangel 2026,” abc.org Die Fassadenmontage ist besonders arbeitsintensiv: Die Ausrichtung von Vorhangfassaden, Silikonverglasung und Abdichtung erfordern drei bis fünf Jahre Ausbildung. Die Tariflöhne für zertifizierte Glaser stiegen 2025 um 14–16 %, gegenüber 8 % allgemeiner Baupreisinflation. Engineering News-Record berichtete, dass 18 % der gewerblichen Projekte im Jahr 2025 Verzögerungen im Zusammenhang mit Fassadengewerken erlitten. Auftragnehmer wechseln daher zu vollständig unitisierten Paneelen und erproben robotergestützte Dichtmittelapplikatoren, aber solche Technologien erfordern noch immer Premium-Investitionskosten, die nur große Unternehmen tragen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Belüftete Systeme entwickeln sich zur bevorzugten Lösung in feuchten Regionen

Belüftete vorgehängte hinterlüftete Fassadenbaugruppen erfassten im Jahr 2025 einen Anteil von 50,48 % am US-Fassadenmarkt und sollen bis 2031 mit einer CAGR von 5,01 % wachsen, da Normungsgremien dem Feuchtigkeitsmanagement in Küstenklimata Priorität einräumen. Das Design schafft einen 19–38 mm breiten Hohlraum, der Dampf ableitet und das Kondensationsrisiko im Vergleich zu Barrierewänden um bis zu 50 % reduziert. Die Einführung beschleunigt sich in den IECC-Klimazonen 4A–5A, die die Ostküste abdecken, wo windgetriebener Regen traditionelle versiegelte Fassaden herausfordert. Versicherungsträger bieten Prämienrabatte von 5–10 %, wenn belüftete Hohlräume dokumentiert sind, was die finanzielle Motivation für Eigentümer stärkt.

Nicht-belüftete Systeme bleiben im trockenen Südwesten dominant, wo niedrige Luftfeuchtigkeit die Ausfallraten minimal hält und Kosteneffizienz die Leistung übertrumpft. Hybridprodukte, wie Kingspans QuadCore-Paneele, die kontinuierliche Dämmung in einem entwässerten Hohlraum integrieren, verwischen die Grenzen zwischen den Kategorien und ermöglichen es Planern, sowohl Energie- als auch Feuchtigkeitsziele zu erfüllen. Da Investoren resiliente und kohlenstoffarme Vermögenswerte fordern, werden belüftete Designs voraussichtlich zur Basisspezifikation in allen außer den trockensten Regionen werden und ihren stetigen Aufstieg im breiteren US-Fassadenmarkt sichern.

Nach Fassadensystem: Vorgehängte hinterlüftete Fassaden gewinnen durch Nachrüstungsattraktivität

Vorhangfassaden machten im Jahr 2025 52,40 % der Größe des US-Fassadenmarkts aus, da sie im Hochhausbau eine starke Stellung haben. Vorgehängte hinterlüftete Fassaden sollen jedoch bis 2031 mit einer CAGR von 5,08 % am schnellsten wachsen, getragen von einer Welle von Nachrüstungsprojekten, die leichte Überverkleidungen mit minimaler Mieterbeeinträchtigung bevorzugen. Die Entkopplung von Tragwerk und Wetterschutzschichten reduziert Wärmebrücken um 60–70 % und erfüllt die strengen IECC-2024-Ziele für U-Wert-Leistung.

Hochhausbürotürme, wie das Montebello Gateway in Kalifornien, sind nach wie vor auf maßgefertigte Vorhangfassaden angewiesen, um Panoramaglasfassaden zu realisieren. Für alternde Klasse-B-Bestände bieten vorgehängte hinterlüftete Fassaden jedoch einen praktischen Aufrüstungspfad, und regionale Anbieter wie Dextall bieten vorgefertigte Bausätze an, die den Arbeitsaufwand vor Ort um 30 % reduzieren. In Zukunft könnten Hybridsysteme, die öffenbare Lüftungsöffnungen und Entwässerungshohlräume in Vorhangfassadenrahmen integrieren, den Wettbewerbsabstand neutralisieren, aber vorerst genießen vorgehängte hinterlüftete Fassaden einen strukturellen Wachstumsvorteil im US-Fassadenmarkt.

Nach Material: Metallverkleidungen gewinnen durch Vorteile beim eingebetteten Kohlenstoff an Boden

Glas blieb mit einem Umsatzanteil von 38,89 % im Jahr 2025 das größte Einzelmaterial, doch Metallfassaden, hauptsächlich Aluminiumverbundplatten und gedämmte Metallpaneele, sind für ein CAGR-Wachstum von 4,80 % bis 2031 positioniert. Die unbegrenzte Recyclingfähigkeit von Aluminium entspricht den Buy-Clean-Richtlinien, die eine transparente Kohlenstoffbilanzierung fordern, und Lieferzeiten von 10–12 Wochen übertreffen die für maßgefertigte Verglasung typischen 16–20 Wochen. CENTRIAs Formawall bietet Brandschutzklasse A und Wärmedurchgangswiderstände über 20, was es zu einer häufigen Wahl für Rechenzentren und Produktionsstätten macht.

Kunststoff- und Faserzementpaneele füllen Nischenrollen in korrosiven Küstenzonen, während Steinverkleidungen trotz seismischer und Gewichtsbeschränkungen in Luxus- und Institutionsprojekten bestehen bleiben. Terrakotta- und biobasierte Verbundwerkstoffe, gestützt durch den Kauf von Boston Valley Terra Cotta durch RAF Equity Partners im Jahr 2026, erweitern die Palette für Denkmalrenovierungen zu Premiumpreisen. Im Prognosezeitraum wird die Offenlegung des eingebetteten Kohlenstoffs die Spezifikationen stetig in Richtung kohlenstoffarmes Aluminium und Hochleistungsbeschichtungen verschieben und den Anteil von Metall im US-Fassadenmarkt konsolidieren.

Nach Einbau: Nachrüstungsaktivitäten beschleunigen sich mit dem Altern des Gebäudebestands

Neubau repräsentierte im Jahr 2025 63,82 % der Größe des US-Fassadenmarkts auf der Grundlage von Sunbelt-Bürocampussen und gigantischen Rechenzentren. Dennoch sollen Renovierungs- und Nachrüstungsinstallationen mit einer CAGR von 5,18 % steigen. Aufrüstungen kombinieren typischerweise Überverkleidungen mit vorgehängten hinterlüfteten Fassaden und dreifach verglasten Isoliergläsern, wodurch Heiz- und Kühllasten um ein Drittel reduziert und Kohlenstoffstrafen gemäß lokalen Benchmarking-Gesetzen eingedämmt werden.

Oldcastle BuildingEnvelopes nachrüstungsoptimierte Serie 3000 XT Schaufensterfront wird mit minimalen strukturellen Änderungen in bestehende Öffnungen eingebaut und erleichtert die Compliance für belegte Türme. Gebäudeeigentümer, die schnelle Amortisationszeiten anstreben, um Investoren mit Umwelt-, Sozial- und Governance-Kriterien (ESG) zu befriedigen, stellen fest, dass Versorgungsrabatte die Amortisationszeiten auf neun Jahre oder weniger verkürzen. Folglich wird der Nachrüstungsschwung das Wachstumsvolumen im Neubau innerhalb des US-Fassadenmarkts gegen Ende des Jahrzehnts übertreffen.

Nach Endnutzer: Gewerbegebäude behalten Führungsposition bei Anteil und Wachstum

Gewerbliche Einrichtungen beherrschten im Jahr 2025 67,65 % des Umsatzes und sollen mit einer CAGR von 5,29 % wachsen, begünstigt durch KI-gesteuerte Rechenzentrumsausrollungen, Büroturm-Neupositionierungen und erlebnisorientierte Einzelhandelsflächen. Vantage Data Centers' 15-Milliarden-USD-Campus in Wisconsin allein stellt eine mehrjährige Pipeline für explosionsgeschützte Paneele und gedämmte Metallgehäuse dar.

Die Wohnungsnachfrage wird durch NFPA-285-Beschränkungen und erhöhte Versicherungsprämien gedämpft, während institutionelle Käufer im Gesundheits- und Bildungswesen kontinuierlich gedämmte Wärmedämm-Verbundsysteme wie StoTherm ci einsetzen, um Energie- und Infektionsschutzanforderungen zu erfüllen. Trotz Gegenwind bei spekulativen Mehrfamilienhausstarts stellt das schiere Ausmaß und die Kapitalintensität gewerblicher Megaprojekte sicher, dass das Segment bis 2031 die Dominanz im US-Fassadenmarkt behält.

Geografische Analyse

Der Süden dominierte den US-Fassadenmarkt mit einem Umsatzanteil von 35,32 % im Jahr 2025, angetrieben durch boomende Gewerbekorridore in Texas und Florida, die günstige Genehmigungsverfahren, Bevölkerungszuflüsse und Hurrikancode-Prämien für einschlagbeständige Verglasung kombinieren. Texas allein repräsentierte etwa 14 % der nationalen Nachfrage, gestützt durch den Dallas-Austin-Technologiekorridor und erschwingliches Land für Hyperscale-Rechenzentrumsparks. Floridas Küstenexpositionskategorien erfordern die Einhaltung von Windlastvorschriften bis zu 180 mph, was Architekten zu Verbundglas und verstärkten Rahmen lenkt, die Premiumpreise erzielen.[3]Floridianische Baukommission, „Revisionen des Windlastcodes,” floridabuilding.org Mit Blick auf die Zukunft verankert das unternehmensfreundliche Klima des Südens seinen Anteil, auch wenn die Inputkostenvolatilität einige Eigentümer dazu veranlasst, längere Beschaffungsbindungen auszuhandeln.

Der Westen soll bis 2031 mit einer CAGR von 5,46 % die am schnellsten wachsende Region sein, unterstützt durch Kaliforniens Energievorschrift Title 24 und Buy-Clean-Mandate zum eingebetteten Kohlenstoff, die den Austausch veralteter Fassaden beschleunigen. Seismische Driftkriterien fördern zusätzlich flexible Vorhangfassadensysteme mit Gleitverbindungen, was die Materialbudgets um 10–15 % erhöht, aber das Erdbebenrisiko senkt. Life-Science-Campusse im Silicon Valley und Unterhaltungsstudios in Los Angeles spezifizieren häufig Hochdurchlässigkeitsverglasung in Kombination mit elektrochromem Tönen, um Tageslicht und Wärmelast auszubalancieren, was eine stetige Nachfrage nach Premium-Isoliergläsern schafft. Hersteller mit kohlenstoffarmen Aluminiumlieferketten gewinnen in diesem regulatorischen Umfeld einen Vorteil und vertiefen ihre Durchdringung im US-Fassadenmarkt.

Der Nordosten und der Mittlere Westen betonen Nachrüstung gegenüber Neubaustarts. New York Citys Local Law 97 und Bostons BERDO 2.0 drängen Eigentümer dazu, den Betriebskohlenstoff zu senken oder hohe Bußgelder zu riskieren, was Gebäudehüllenaufrüstungen in Wolkenkratzerschluchten auslöst. Turner Construction verzeichnete 2025 einen Anstieg von 22 % bei klimaresistenten Fassadenverträgen und verdeutlicht damit den Nachrüstungsaufschwung. Unterdessen injiziert der Rechenzentrumsbau in Wisconsin und Ohio frisches Neubauvolumen in den Mittleren Westen, aber das Gesamtwachstum hinkt den Küstenregionen hinterher. Kältere IECC-Zonen erzwingen dreifach verglaste, thermisch getrennte Rahmen, die die Kosten um fast ein Fünftel erhöhen, doch Versorgungsrabatte dämpfen den Schlag teilweise und sorgen für ein gemäßigtes Tempo der Fassadeninvestitionen in den Binnenmärkten.

Wettbewerbslandschaft

Der US-Fassadenmarkt bleibt mäßig konzentriert. Vertikal integrierte Marktführer wie Apogee Enterprises nutzen ein internes Ökosystem von Glas bis Installation, das die Viracon-Fertigung bis hin zu Harmon-Felddienstleistungen umfasst, um Qualität zu managen und Kosten zu drücken, die Wettbewerber nicht erreichen können. Oldcastle BuildingEnvelope und YKK AP America behalten breite Kataloge und robuste technische Supportabteilungen bei und bieten digitale Zwillingsmodellierung an, die die Einhaltung von Vorschriften für Architekten vereinfacht und die Spezifikationstreue sichert.

Die strategische Aktivität beschleunigte sich 2025–2026. Permasteelisa North Americas Kauf von Benson Industries im Januar 2025 lieferte Westküstenkapazitäten und Expertise in maßgefertigten Metallen, die sein seismisch resilientes Portfolio stärken. Trulite Glass & Aluminiums Insulite-Akquisition erweiterte die Kapazität für Isoliergläser um 200.000 Quadratfuß und ermöglicht schnellere Lieferzeiten in Sunbelt-Hotspots. Im Februar 2026 kaufte RAF Equity Partners Boston Valley Terra Cotta, was das Investoreninteresse an handwerklicher Verkleidung mit Premiumpreisen von 30–40 % signalisiert. Jede Transaktion unterstreicht eine Tendenz zu Spezialprodukten und geografischen Ergänzungen, um differenzierte Margen im US-Fassadenmarkt zu erzielen.

Die Technologieeinführung verändert die Wettbewerbsdynamik weiter. Oldcastles Serie 3000 XT Schaufensterfront mit einem U-Wert von 0,20 ist ein Beispiel für Produktinnovation, die IECC 2024 erfüllt und gleichzeitig den Arbeitsaufwand vor Ort reduziert. Führende Unternehmen setzen vorgefertigte, unitisierte Baugruppen ein, die den Arbeitsaufwand vor Ort um 25–30 % reduzieren – ein entscheidender Vorteil angesichts des Glasermangels. Neue Marktteilnehmer setzen auf gedämmte Metallpaneel-Lösungen; CENTRIA und Kingspan zielen auf Rechenzentrumsvertikale ab, wo Brandschutzleistung und Geschwindigkeit kristalline Ästhetik übertrumpfen. Die Einhaltung von NFPA-285- und ASTM-E1996-Tests bleibt eine hohe Markteintrittsbarriere und stärkt die Marktmacht der etablierten Anbieter mit zertifizierten Labors und gut gepflegten Beziehungen zu Baubehörden.

Marktführer der US-Fassadenbranche

Oldcastle BuildingEnvelope

YKK AP America

Kawneer North America

Permasteelisa North America

Apogee Enterprises Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: RAF Equity Partners erwarb Boston Valley Terra Cotta und expandierte in die Denkmalrestaurierungsverkleidung mit Premiumpreisen von 30–40 %.

- Februar 2026: Oldcastle BuildingEnvelope erneuerte seine Partnerschaft mit dem Amerikanischen Institut der Architekten zur Finanzierung von Weiterbildungskursen zur Minderung von Wärmebrücken.

- Januar 2026: YKK AP eröffnete seine N-CueB-Prüfeinrichtung in Japan zur Unterstützung der AAMA-501- und ASTM-E1996-Zertifizierung für US-amerikanische Vorhangfassadenprodukte.

- August 2025: Performance Contracting Inc. kaufte LYMO Construction, um die schlüsselfertige Fassadeninstallationsreichweite im Mittleren Westen und Südosten zu erweitern.

Berichtsumfang des US-Fassadenmarkts

| Belüftet |

| Nicht-Belüftet |

| Sonstige |

| Vorgehängte Hinterlüftete Fassade |

| Vorhangfassadensysteme |

| Sonstige |

| Glas |

| Metall |

| Kunststoff und Fasern |

| Stein |

| Sonstige |

| Neubau |

| Renovierung und Nachrüstung |

| Gewerbe |

| Wohnen |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Belüftet |

| Nicht-Belüftet | |

| Sonstige | |

| Nach Fassadensystemtyp | Vorgehängte Hinterlüftete Fassade |

| Vorhangfassadensysteme | |

| Sonstige | |

| Nach Material | Glas |

| Metall | |

| Kunststoff und Fasern | |

| Stein | |

| Sonstige | |

| Nach Einbau | Neubau |

| Renovierung und Nachrüstung | |

| Nach Endnutzer | Gewerbe |

| Wohnen | |

| Sonstige | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Fassadenmarkt im Jahr 2026?

Er wird auf 47,47 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 61,3 Milliarden USD zu erreichen.

Welches Fassadensystem wächst in den Vereinigten Staaten am schnellsten?

Vorgehängte hinterlüftete Fassaden sollen bis 2031 eine CAGR von 5,08 % verzeichnen, da sie sich für kostengünstige Überverkleidungsnachrüstungen eignen.

Warum gewinnen Metallverkleidungen an Beliebtheit?

Aluminiumverbundplatten und gedämmte Metallpaneele erfüllen die Buy-Clean-Vorschriften zum eingebetteten Kohlenstoff, bieten Brandschutzklasse A und ermöglichen kürzere Lieferzeiten.

Welche Region wird bei den Fassadenausgaben die anderen übertreffen?

Der Westen soll mit einer CAGR von 5,46 % wachsen, angetrieben durch Kaliforniens Energievorschriften und seismische Anforderungen.

Wie wirken sich Arbeitskräftemangel auf Fassadenprojekte aus?

Ein Mangel an zertifizierten Glasern treibt die Löhne um 14–16 % in die Höhe und fördert die Einführung vorgefertigter unitisierter Paneele, die den Arbeitsaufwand vor Ort um bis zu 30 % reduzieren.

Seite zuletzt aktualisiert am: