MENA Fintech Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

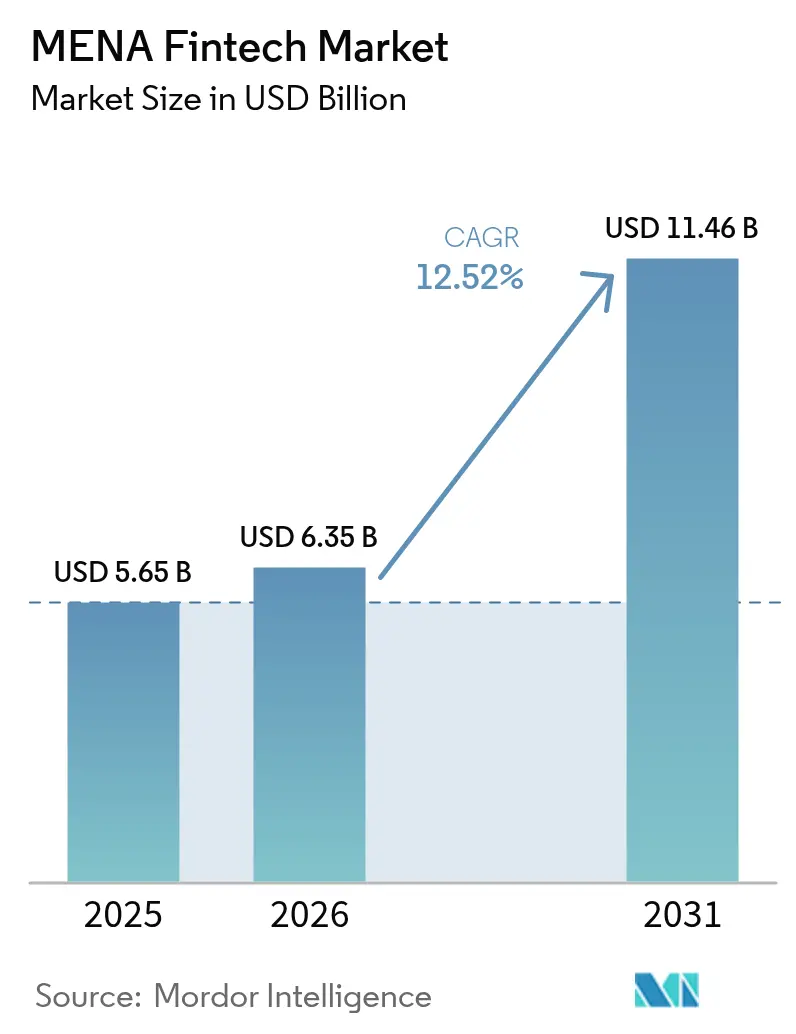

| Marktgröße im Basisjahr (2025) | 5.65 Milliarden US-Dollar |

| Marktgröße (2026) | 6.35 Milliarden US-Dollar |

| Marktgröße (2031) | 11.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MENA Fintech Markt – Analyse von Mordor Intelligence

Die Größe des MENA Fintech Marktes wird im Jahr 2026 auf 6,35 Milliarden USD geschätzt und wächst gegenüber dem Wert von 5,65 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 11,46 Milliarden USD und einem Wachstum von 12,52 % CAGR im Zeitraum 2026–2031. Ein Anstieg politischer Mandate zur Reduzierung von Barzahlungen, eine breite Verfügbarkeit von Smartphones und wachsende Risikokapitalzuflüsse erweitern die adressierbare Basis für digitale Finanzdienstleistungen. Pilotprojekte zu digitalen Zentralbankwährungen (CBDC) im GCC und in Ägypten modernisieren die Zahlungsinfrastruktur, während regulatorische Sandboxes in Saudi-Arabien, den VAE und Jordanien die Produkteinführungszyklen verkürzen. Gleichzeitig befeuern E-Commerce-, Gig-Economy- und Überweisungskorridore Anwendungsfälle für eingebettete Finanzdienstleistungen. Branchenteilnehmer reagieren durch Plattformdiversifizierung und grenzüberschreitende Partnerschaften, die neue Einnahmequellen erschließen und fragmentierte Positionen konsolidieren.

Wichtigste Erkenntnisse des Berichts

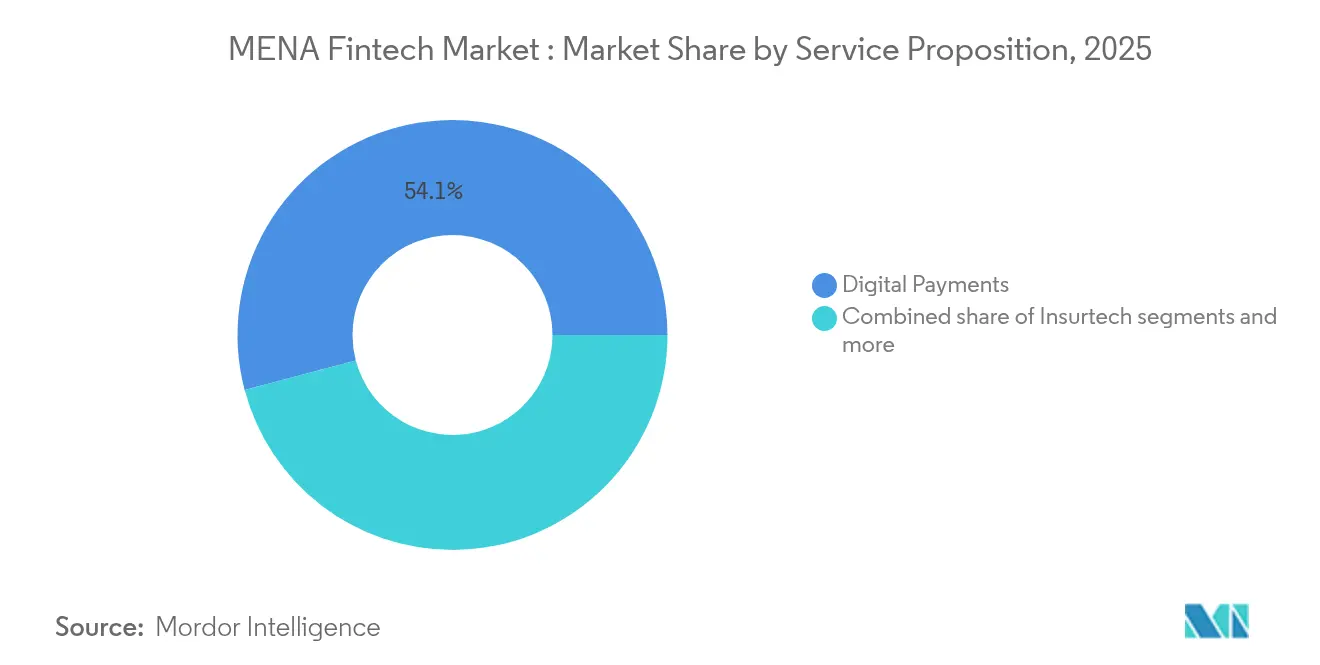

- Nach Leistungsangebot entfielen 54,12 % des MENA Fintech Marktanteils im Jahr 2025 auf digitale Zahlungen, während die MENA Fintech Marktgröße im Bereich digitale Kreditvergabe und Finanzierung im Zeitraum 2026–2031 voraussichtlich am schnellsten mit einer CAGR von 17,74 % wachsen wird.

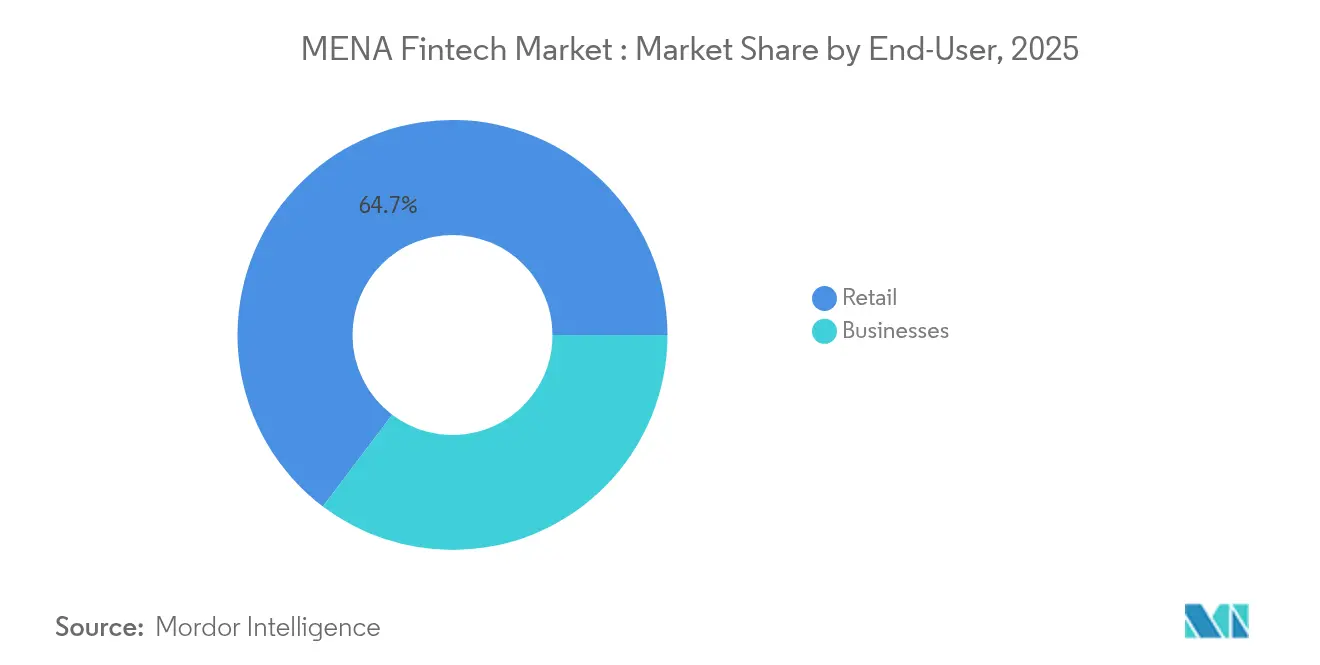

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 64,70 % des MENA Fintech Marktanteils auf den Einzelhandel, während die MENA Fintech Marktgröße für Unternehmen bis 2031 voraussichtlich mit der höchsten CAGR von 14,18 % steigen wird.

- Nach Benutzeroberfläche entfielen 79,62 % des MENA Fintech Marktanteils im Jahr 2025 auf mobile Anwendungen, während die MENA Fintech Marktgröße für POS/IoT-Geräte im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,60 % wachsen wird.

- Nach Geografie hielten die GCC-Länder im Jahr 2025 einen Anteil von 62,75 % am MENA Fintech Markt, während die MENA Fintech Marktgröße in Nordafrika bis 2031 voraussichtlich mit der schnellsten Rate von 17,29 % CAGR wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

MENA Fintech Markt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur Reduzierung von Barzahlungen & zur Förderung finanzieller Inklusion | +2.1% | GCC und Nordafrika als Kernregionen, Levante als Nebenregion | Mittelfristig (2–4 Jahre) |

| Anstieg der Smartphone- & Internetdurchdringung | +1.8% | Gesamter MENA-Raum, am stärksten im GCC | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung & Sandbox-Dynamik | +1.5% | GCC als primäre Region, Nordafrika im Entstehen | Mittelfristig (2–4 Jahre) |

| CBDC-Pilotprojekte zur Ermöglichung grenzüberschreitender Zahlungsinfrastruktur | +1.2% | GCC und Ägypten als primäre Regionen, regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach eingebetteten Finanzdienstleistungen aus E-Commerce & Gig-Plattformen | +0.9% | Städtische Zentren im gesamten MENA-Raum, GCC führend | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Zahlungsinfrastruktur erschließt alternative Kreditvergabedaten | +0.8% | GCC und Ägypten fortgeschritten, Nordafrika folgt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mandate zur Reduzierung von Barzahlungen & zur Förderung finanzieller Inklusion beschleunigen die Fintech-Nachfrage

Saudi-Arabien strebt bis 2030 einen Anteil bargeldloser Transaktionen von 70 % an, Ägypten möchte bis 2025 50 % der Erwachsenen in das Bankensystem einbeziehen, und die VAE haben 2024 die Lizenzvergabe vereinfacht. Diese Ziele bieten klare Kennzahlen für die Akzeptanz und verringern die Markteintrittsreibung für private Akteure[1]AlHuda CIBE, „Die Aussichten für islamische Finanzen im Jahr 2025 erscheinen vielversprechend”, alhudacibe.com. . Sandboxes in Jordanien senken das regulatorische Risiko weiter und helfen Start-ups, ohne übermäßige Compliance-Ausgaben zu skalieren. Da Regierungen Gehalts- und Sozialtransfers digitalisieren, steigt die Vertrautheit der Verbraucher mit elektronischen Geldbörsen und senkt die Akquisitionskosten. Der politische Druck veranlasst auch den Einzelhandel, kontaktlose Akzeptanzlösungen einzusetzen und so die Akzeptanznetzwerke zu vergrößern. Insgesamt schaffen die Mandate einen Tugendkreis, der den MENA Fintech Markt ausweitet.

Anstieg der Smartphone- & Internetdurchdringung ermöglicht Mobile-First-Finanzzugang

Die Smartphone-Durchdringung übersteigt 80 % in den GCC-Staaten und macht mobile Geräte zum Standard-Bankingkanal[2]MeaWallet, „Der Stand der Tokenisierung im MENA-Raum”, meawallet.com. . Die VAE verzeichnen bereits einen Anteil digitaler Geldbörsen von 18 % am POS-Umsatz, der bis 2027 auf 33 % ansteigen soll. Ägypten und Marokko erweitern die Reichweite durch auf Telekommunikationsunternehmen basierende Agentenmodelle, umgehen die Filialinfrastruktur und senken die Betriebskosten. Generation-Z-Nutzer entfallen auf 23 % der regionalen E-Commerce-Ausgaben über digitale Geldbörsen und etablieren dauerhaften Zahlungsgewohnheiten. Die wachsende 4G/5G-Abdeckung im ländlichen Nordafrika ermöglicht die digitale Identifizierung aus der Ferne (Remote-KYC-Onboarding) und erschließt neue Kundenpools. Das Mobile-First-Modell treibt damit schnelle Marktanteilsgewinne in allen Verbraucherkohorten voran.

Risikokapitalfinanzierung & Sandbox-Dynamik fördern die Gründung von Start-ups

Die Risikokapitalfinanzierung erreichte 2023 mit 4,2 Milliarden USD im Bereich Fintech im Nahen Osten ihren Höhepunkt und schafft eine Kapitalverfügbarkeit, die die Gründung und Skalierung von Start-ups in der gesamten Region ermöglicht. Regulatorische Sandboxes in Saudi-Arabien, den VAE und Jordanien bieten kontrollierte Umgebungen für Fintech-Innovationen, wobei die SAMA (Saudi Central Bank) im Jahr 2024 mehrere Neobanking-Lizenzen genehmigt hat. Das Entstehen von 4 regionalen Fintech-Einhörnern – Tabby, Tamara, MNT-Halan und Papara – zeigt das Vertrauen der Investoren in das Potenzial des MENA-Marktes und schafft Präzedenzfälle für künftige Finanzierungsrunden. Die Investitionen von Y Combinator in mehr als 30 MENA Fintechs signalisieren das Interesse internationaler Investoren und versorgt Start-ups mit Silicon-Valley-Expertise und Netzwerkzugang, der die Produktentwicklungszyklen beschleunigt.

CBDC-Pilotprojekte zur Ermöglichung grenzüberschreitender Zahlungsinfrastruktur schaffen eine gemeinsame API-Infrastruktur

Initiativen zu digitalen Zentralbankwährungen in den VAE, Saudi-Arabien, Katar und Ägypten etablieren eine interoperable Zahlungsinfrastruktur, die grenzüberschreitende Transaktionskosten und Abwicklungszeiten reduziert. Saudi-Arabien ist 2024 dem mBridge-Projekt beigetreten, das eine Multi-CBDC-Plattform für internationale Abwicklungen etabliert, die traditionelle Korrespondenzbankennetzwerke umgeht und Transaktionskosten um bis zu 80 % senkt. Der erfolgreiche Abschluss erster CBDC-Zahlungen in den VAE im Jahr 2024 demonstriert die technische Machbarkeit und regulatorische Bereitschaft für eine breitere Implementierung und schafft einen Präzedenzfall für die regionale Akzeptanz. Diese CBDC-Infrastruktur ermöglicht es Fintech-Anbietern, sofortige grenzüberschreitende Überweisungen und Handelsfinanzierungslösungen anzubieten, ohne Korrespondenzbankbeziehungen unterhalten zu müssen, was die betriebliche Komplexität und den Kapitalbedarf reduziert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung über Rechtsgebiete hinweg | -1.9% | Gesamter MENA-Raum, stärkste Auswirkungen auf grenzüberschreitende Akteure | Mittelfristig (2–4 Jahre) |

| Bargeldorientierte Gewohnheiten, die den CAC in Nordafrika erhöhen | -1.4% | Nordafrika als primäre Region, ländlicher GCC als Nebenregion | Langfristig (≥ 4 Jahre) |

| Mangel an arabischsprachigen KI/ML-Risikobewertungsdatensätzen | -1.1% | Arabischsprachige Märkte, Kernregion Nordafrika | Mittelfristig (2–4 Jahre) |

| IT-Engpässe bei Kernbanksystemen veralteter Generationen | -0.7% | Etablierte Bankenmärkte, GCC und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung über Rechtsgebiete hinweg erhöht den Compliance-Aufwand

Neunzehn verschiedene Lizenzsierungsregime erfordern von Fintechs die Gründung marktspezifischer Einheiten, was im Vergleich zu einheitlichen Rahmenwerken 15–25 % höhere Gemeinkosten verursacht. Unterschiedliche Vorschriften zur Kapitalisierung und Datenlokalisierung behindern das Passporting und verzögern die regionale Skalierung. Größere etablierte Akteure können die Kosten absorbieren, aber Start-ups stehen unter Ressourcendruck, was die Innovationsvielfalt einschränkt. Mangelnde gegenseitige Anerkennung behindert auch die grenzüberschreitende Open-API-Verknüpfung und schafft Integrationslücken. Investoren preisen das Risiko in Bewertungen ein und fördern so die Konsolidierung als Umgehungsstrategie für eine länderübergreifende Reichweite.

Bargeldorientierte Gewohnheiten erhöhen die Kundenakquisitionskosten in Nordafrika

Bargeld dominiert nach wie vor mehr als 80 % der ägyptischen Einzelhandelsausgaben und zwingt digitale Akteure dazu, Aufklärungskampagnen und Ein-/Auszahlungsagentennetzwerke zu finanzieren[3]Arabian Business, „Grenzüberschreitende Überweisungen – Aktuelle Nachrichten”, arabianbusiness.com. . Marketingausgaben erhöhen den CAC im Vergleich zu GCC-Benchmarks um bis zu 60 %. Hybridmodelle, die Bargeld akzeptieren, schmälern die Bruttomargen und verlängern die Amortisationszeiträume. Im ländlichen Marokko verlangsamt eine geringe digitale Kompetenz die Wallet-Aktivierung trotz wachsender 4G-Abdeckung. Fintechs müssen zudem in Betrugsgarantien investieren, um Vertrauensdefizite auszugleichen, was die Stückökonomie weiter belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Digitale Zahlungen dominieren, während die Kreditvergabe schnell skaliert

Digitale Zahlungen kontrollierten im Jahr 2025 54,12 % des MENA Fintech Marktanteils, gestützt durch nahezu allgegenwärtige Smartphone-Geldbörsen und aggressive Händlerakquisitionsanreize. Das Teilsegment hat neue Infrastrukturen wie QR- und tokenisierten Geldbörsen-Checkout hinzugefügt, was die Bindung weiter festigt. Die digitale Kreditvergabe ist zwar kleiner, wächst jedoch mit einer CAGR von 17,74 % auf der Basis von Echtzeit-Alternativdaten-Scoring. Fawrys Anstieg der Auszahlungen um 1 Milliarde EGP im Jahr 2025 veranschaulicht die Adjacenz von Zahlungen zur Kreditvergabe.

Robo-Advisory und Insurtech expandieren über API-First-Distribution, während Neobanken wie STC Bank Wallet-Basen in Vollservicekonten umwandeln. Regulatorische Sandboxes ermöglichen parametrische und nutzungsbasierte Policen und fördern Experimente. Cross-Selling-Synergien entstehen, wenn Zahlungsmarken innerhalb derselben Anwendung Kredit-, Investitions- und Versicherungs-Tabs hinzufügen und so den Nutzer-Lifetime-Value steigern. Der Diversifizierungsdruck deutet auf eine zunehmende Plattformkonvergenz im gesamten MENA Fintech Markt hin.

Nach Endnutzer: Einzelhandel bleibt Kernbereich, aber die Unternehmensnutzung beschleunigt sich

Einzelhandelsnutzer hielten im Jahr 2025 64,70 % der Segmentausgaben, verankert durch Massen-Wallets und die Akzeptanz von BNPL-Checkout. Die Unternehmesnachfrage steigt jedoch mit einer CAGR von 14,18 %, da KMUs eingebettete Finanzmodule für Rechnungsstellung, Gehaltsabrechnung und Lieferkettenfinanzierung einsetzen. Gig-Economy-Plattformen integrieren Sofortzahlungen und Mikrokredite und glätten unregelmäßige Einkommenszyklen. Händler-Dashboards importieren Echtzeit-POS-Daten in Kreditscoringmaschinen und verkürzen die Kreditgenehmigung auf wenige Minuten. Unternehmen bevorzugen Fintech-Infrastruktur für grenzüberschreitende Lieferantenzahlungen und nutzen dabei CBDC-Korridore im GCC. Infolgedessen ist im MENA Fintech Markt eine stetige Neuausrichtung hin zur B2B-Monetarisierung zu beobachten.

Nach Benutzeroberfläche: Mobile führt, POS & IoT steigen auf

Mobile Anwendungen erfassten im Jahr 2025 79,62 % des Interface-Traffics, was die Nutzerpräferenz für On-Demand-Mikrotransaktionen widerspiegelt. Tokenisierungsaktualisierungen senken die Betrugsraten und erhöhen den Wallet-Checkout-Anteil auf prognostizierte 34 % der E-Commerce-Ausgaben bis 2027. In der Zwischenzeit wachsen Smart-POS- und IoT-Terminals mit einer CAGR von 16,60 %, da Händler kontaktlose Tap-to-Phone- und Soft-POS-Lösungen einsetzen. Fawrys duale CPoC/MPoC-Akkreditierung im Jahr 2024 positioniert das Unternehmen für die Skalierung rein softwarebasierter Akzeptanz. Fahrzeugbasierte Maut- und Parkzahlungen veranschaulichen die IoT-Expansion und deuten auf Erfahrungen im Bereich des Ambient Commerce hin.

Browser-Portale behalten eine Nischenstellung für Vermögensverwaltungs-Dashboards, bei denen größere Bildschirme die Analyse erleichtern. Sprach- und biometrische Schnittstellen bleiben experimentell, profitieren aber von Verbesserungen bei regionalen Sprachmodellen. Der Schnittstellenmix erweitert somit die Reichweite und vertieft gleichzeitig die Datenerfassung im MENA Fintech Markt.

Geografische Analyse

Der GCC repräsentierte 2025 62,75 % des Transaktionswerts auf der Grundlage eines hohen BIP pro Kopf und einer kohärenten regulatorischen Unterstützung. Saudi-Arabien hat 2024 mehrere Neobanken genehmigt, was den Wettbewerb ankurbelt und die digitale Akzeptanz fördert. Das DIFC in Dubai unterstützt Pilotprojekte für tokenisierte Anleihen und zieht globale Innovatoren an, die einen Beweisrahmen suchen. Bahrain und Katar erweitern komplementäre Sandboxes und fördern die GCC-weite Passportierbarkeit. CBDC-Machbarkeitsnachweise in diesen Staaten vereinheitlichen Abwicklungsstandards und vereinfachen die regionale Skalierung für Fintech-Emittenten.

Nordafrika, das bis 2031 eine CAGR von 17,29 % verzeichnet, profitiert von Ägyptens 104 Millionen Einwohnern und einer großen unbankten Bevölkerungsbasis. Dreizehn ägyptische Fintechs schafften es in Forbes MEs Fintech 50-Liste, was auf die Reife des Ökosystems hindeutet. Marokkos Casablanca Finance City hat neue Vorschriften verankert, die die E-Geld-Lizenzierung beschleunigen, während Tunesien Telekommunikationsagenten nutzt, um ländliche Nutzer zu erreichen. Die Partnerschaft zwischen Network International und Money Fellows zeigt die infrastrukturelle Synergie zwischen GCC und Nordafrika.

Das Levante-Segment ist kleiner, aber strategisch positioniert. Jordaniens Sandbox-Regelungen bieten eine klare regulatorische Startbahn, während Libanons Diaspora-Überweisungen trotz innerer Turbulenzen erhebliche Devisenflüsse aufrechterhalten. Fintechs verknüpfen GCC-Gehaltskorridore mit levantinischen Wallets und senken die Gebühren im Vergleich zu älteren Überweisungsoptionen. Regionsübergreifende Plattformen behandeln die Levante daher als Drehscheibe, um Nord-Süd-Überweisungs- und Handelsrouten innerhalb des breiteren MENA Fintech Marktes zu vernetzen.

Wettbewerbslandschaft

Der MENA Fintech Markt ist durch fragmentierten Wettbewerb gekennzeichnet, wobei die fünf größten Akteure im Jahr 2024 einen bedeutenden Marktanteil halten. Diese Fragmentierung signalisiert ein starkes Konsolidierungspotenzial, wie jüngste Fusions- und Übernahmeaktivitäten wie die Akquisition des türkischen Kreditgebers Tam Finans durch MNT-Halan und der Kauf des CIB-Anteils an Khazna durch Disruptak zeigen. Im Gegensatz zu reifen Fintech-Märkten bleibt die Marktkonzentration im MENA-Raum aufgrund unterschiedlicher regulatorischer Rahmenbedingungen und dem Aufstieg länderspezifischer Champions gering. Diese lokalen Akteure nutzen tiefes Marktwissen und starke regulatorische Verbindungen, um internationaler Konkurrenz standzuhalten. Erfolgreiche regionale Unternehmen wie Fawry exemplifizieren eine strategische Verschiebung hin zu Plattformexpansion und grenzüberschreitender Skalierung, indem sie sich von Zahlungen auf BNPL, Mikrofinanzierung und B2B-Dienstleistungen ausweiten, um Einnahmen zu diversifizieren und den Kunden-Lifetime-Value zu steigern.

Chancen auf unerschlossenen Märkten entstehen in Bereichen wie islamisches Fintech, insbesondere in Produkten, die auf ESG-Mandate ausgerichtet sind und in der Region an Bedeutung gewinnen. Es gibt auch ungenutztes Potenzial bei der Rationalisierung grenzüberschreitender Überweisungskorridore zwischen dem GCC und Nordafrika sowie bei eingebetteten Finanzlösungen für unterversorgte KMUs. Diese KMUs haben oft keinen Zugang zu traditionellem Banking, was Fintech-Innovationen für die finanzielle Inklusion unerlässlich macht. Zu den Technologieakzeptanztrends gehören KI-gesteuertes Kredit-Scoring, durch Blockchain ermöglichte grenzüberschreitende Zahlungen und Open-Banking-APIs, die Drittintegrationen unterstützen und das Ökosystemwachstum fördern. Die Partnerschaft zwischen TAMAM, ZainTECH, FICO und Lean Technologies veranschaulicht, wie strategische Kooperationen Telekommunikation, Datenanalytik und Open Banking zusammenführen können, um wettbewerbsfähige Fintech-Plattformen mit Vollservice aufzubauen.

Aufkommende Fintech-Disruptoren nutzen Mobile-First-Plattformen und alternative Datenquellen, um die unbankte und unterversorgte Bevölkerung zu erreichen. Diese Neueinsteiger gestalten den Zugang zu Finanzdienstleistungen neu, insbesondere in unterversorgten Märkten mit hoher mobiler Durchdringung, aber geringer traditioneller Bankinfrastruktur. Als Reaktion darauf verfolgen etablierte Akteure Akquisitions- und Partnerschaftsstrategien, um ihre digitale Transformation zu beschleunigen und ihre Marktrelevanz zu erhalten. Der Schwerpunkt liegt zunehmend auf dem Aufbau von Ökosystemen durch strategische Allianzen und Produktdiversifizierung anstatt auf isolierten Dienstleistungsangeboten.

Marktführer der MENA Fintech-Branche

Fawry

PayTabs

Checkout.com

Tabby

STC Pay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fawry schloss drei strategische Akquisitionen (Virtual CFO, CodeZone und Dirac Systems) für nicht offengelegte Beträge ab, um sein Unternehmensdienstleistungsökosystem zu erweitern und die Fähigkeiten zur digitalen Transformation für ägyptische KMUs zu stärken und damit Fawrys Diversifizierungsstrategie zu unterstützen.

- Februar 2025: Fawry schloss drei strategische Akquisitionen (Virtual CFO, CodeZone und Dirac Systems) für nicht offengelegte Beträge ab, um sein Unternehmensdienstleistungsökosystem zu erweitern und die Fähigkeiten zur digitalen Transformation für ägyptische KMUs zu stärken und damit Fawrys Diversifizierungsstrategie zu unterstützen.

- Januar 2025: Network International ist eine Partnerschaft mit Money Fellows eingegangen, um eine Digitale Zahlungen als Dienstleistung-Plattform für das neue Angebot von Money Fellows in Ägypten bereitzustellen, wobei fortschrittliche Betrugsprävention und sichere Zahlungsfunktionalität genutzt werden, um die regionale Expansion im Nahen Osten und Afrika zu unterstützen.

- Januar 2025: AlHuda Centre prognostizierte, dass islamische Finanzanlagen im Jahr 2025 5 Billionen USD übersteigen werden, wobei der islamische Fintech-Markt voraussichtlich von 138 Milliarden USD auf 306 Milliarden USD bis 2027 mit einer CAGR von 17,3 % wachsen wird. Das Entstehen von „Islamischem Umwelt-Fintech”, das digitale Innovation, Nachhaltigkeit und Scharia-Konformität kombiniert, stellt einen wesentlichen Wachstumstreiber für 2025 AlHuda CIBE dar.

Berichtsumfang des MENA Fintech Marktes

Fintech ist eines der am meisten erwarteten und schnell adoptierten Bereiche der Finanzdienstleistungen, da die Menschen Urbanisierung und intelligente Vernetzung annehmen. Der MENA Fintech Markt ist nach Leistungsangebot und Land segmentiert. Nach Leistungsangebot ist der Markt in Geldtransfer und Zahlungen, Ersparnisse und Investitionen, digitale Kreditvergabe und Kreditmarktplätze, Online-Versicherungen und Versicherungsmarktplätze sowie weitere Leistungsangebote unterteilt. Nach Land ist der Markt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Bahrain, Katar, Iran, Ägypten, Israel und den Rest des Nahen Ostens und Nordafrikas unterteilt. Der Bericht bietet Marktgrößen und -prognosen für den MENA Fintech Markt in Wertangaben in USD für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung |

| Digitale Investments |

| Insurtech |

| Neobanking |

| Einzelhandel |

| Unternehmen |

| Mobile Anwendungen |

| Web / Browser |

| POS / IoT-Geräte |

| GCC | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Bahrain | |

| Kuwait | |

| Oman | |

| Nordafrika | Ägypten |

| Marokko | |

| Algerien | |

| Tunesien | |

| Levante | Jordanien |

| Libanon |

| Nach Leistungsangebot | Digitale Zahlungen | |

| Digitale Kreditvergabe & Finanzierung | ||

| Digitale Investments | ||

| Insurtech | ||

| Neobanking | ||

| Nach Endnutzer | Einzelhandel | |

| Unternehmen | ||

| Nach Benutzeroberfläche | Mobile Anwendungen | |

| Web / Browser | ||

| POS / IoT-Geräte | ||

| Nach Geografie | GCC | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Bahrain | ||

| Kuwait | ||

| Oman | ||

| Nordafrika | Ägypten | |

| Marokko | ||

| Algerien | ||

| Tunesien | ||

| Levante | Jordanien | |

| Libanon | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MENA Fintech Marktes?

Der Markt beläuft sich im Jahr 2026 auf 6,35 Milliarden USD und soll bis 2031 11,46 Milliarden USD erreichen.

Welches Dienstleistungssegment führt bei den Ausgaben?

Digitale Zahlungen tragen 54,12 % zum Umsatz 2025 bei und spiegeln die weitverbreitete Wallet- und Händlerakzeptanz wider.

Wo ist das Wachstum geografisch am schnellsten?

Nordafrika verzeichnet die höchste prognostizierte CAGR von 17,29 % bis 2031 aufgrund großer unbankter Bevölkerungsgruppen.

Welche Faktoren beschleunigen die Akzeptanz?

Staatliche Mandate zur Reduzierung von Barzahlungen, steigende Smartphone-Durchdringung und Rekord-Risikokapitalfinanzierungsrunden sind die zentralen Treiber.

Welches Hemmnis belastet das Wachstum am stärksten?

Regulatorische Fragmentierung über 19 Rechtsgebiete hinweg erhöht die Compliance-Kosten und verlangsamt die grenzüberschreitende Skalierung.

Seite zuletzt aktualisiert am: