Marktgröße und Marktanteil für Antikörper-Wirkstoff-Konjugate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.12 Milliarden US-Dollar |

| Marktgröße (2031) | 71.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Antikörper-Wirkstoff-Konjugate von Mordor Intelligence

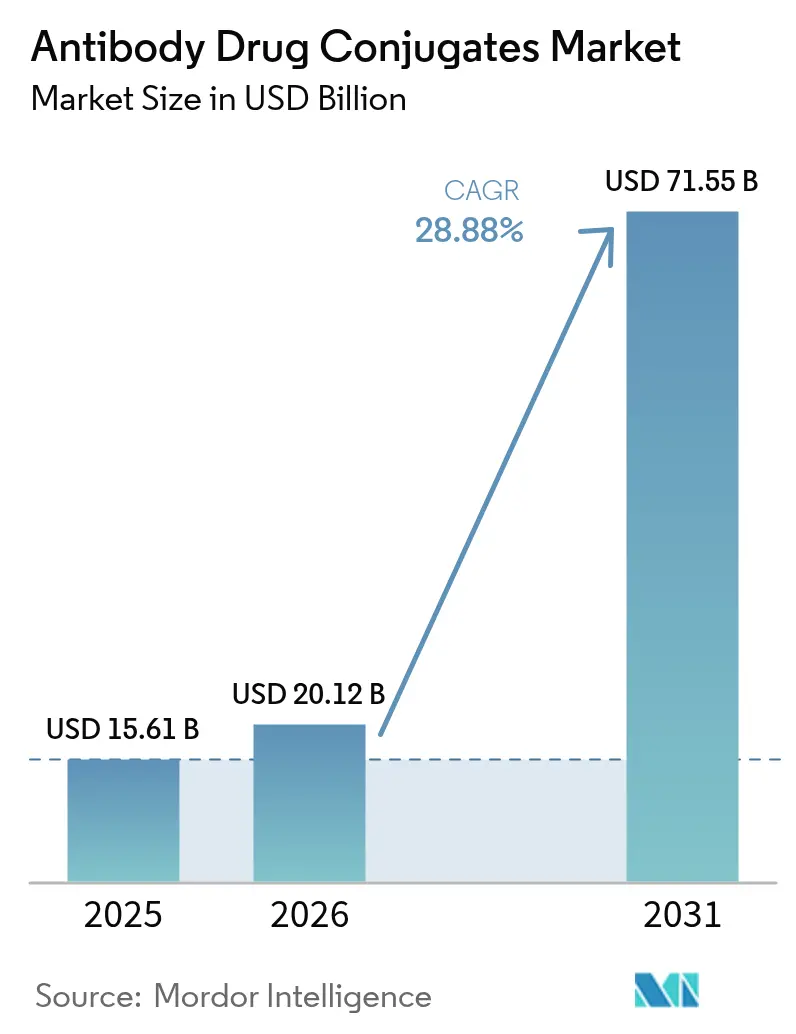

Die Marktgröße für Antikörper-Wirkstoff-Konjugate wird voraussichtlich von 15,61 Milliarden USD im Jahr 2025 auf 20,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 71,55 Milliarden USD bei einer CAGR von 28,88 % über 2026–2031 erreichen.

Die anhaltende Abkehr von der Breitspektrum-Chemotherapie hin zu zielgerichteten Biologika, die beschleunigte US-amerikanische regulatorische Überprüfung von Wirkstoff-Antikörper-Verhältnis und Linker-Stabilität sowie 83 neue klinische Einsteiger im Jahr 2024 gestalten die onkologischen Behandlungspfade neu. Großkapitalisierte Übernahmen – Pfizer-Seagen für 43 Milliarden USD und AbbVie-ImmunoGen für 10,1 Milliarden USD – bestätigen, dass der Markt für Antikörper-Wirkstoff-Konjugate nun eine zentrale Wachstumssäule für diversifizierte Pharmaportfolios darstellt. Topoisomerase-I-Inhibitor-Wirkstoffe dominieren die Wertschöpfung, während ortsspezifische Konjugationsplattformen wie THIOMAB und Glykoengineering therapeutische Fenster verbessern und Premium-Lizenzgebühren anziehen. Nordamerika führt den globalen Umsatz an, da Medicare ambulante Infusionen mit Antikörper-Wirkstoff-Konjugaten abdeckt und die Region den Großteil der Wirkstoffherstellungskapazitäten beherbergt.

Wesentliche Erkenntnisse des Berichts

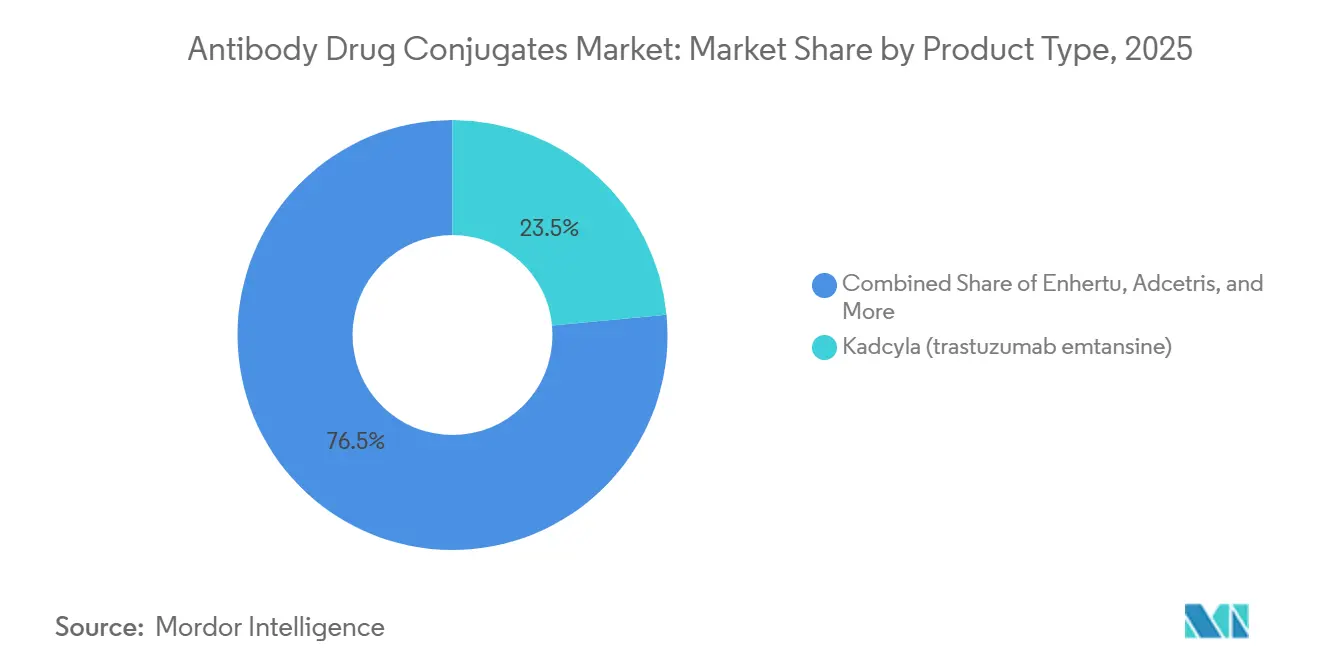

- Nach Produkt führten onkologische Biologika für Verbraucher mit einem Umsatzanteil von 23,55 % im Jahr 2025; Enhertu wird voraussichtlich bis 2031 mit einer CAGR von 29,25 % wachsen.

- Nach Wirkstoffklasse entfielen 53,53 % des Marktanteils für Antikörper-Wirkstoff-Konjugate im Jahr 2025 auf Topoisomerase-I-Inhibitoren; Mikrotubuli-Inhibitoren (MMAE, DM1, DM4) werden voraussichtlich bis 2031 mit einer CAGR von 30,75 % wachsen.

- Nach Linker-Chemie entfielen spaltbare Linker auf 72,15 % des Marktvolumens für Antikörper-Wirkstoff-Konjugate im Jahr 2025, während ortsspezifische Plattformen bis 2031 mit einer CAGR von 30,82 % voranschreiten.

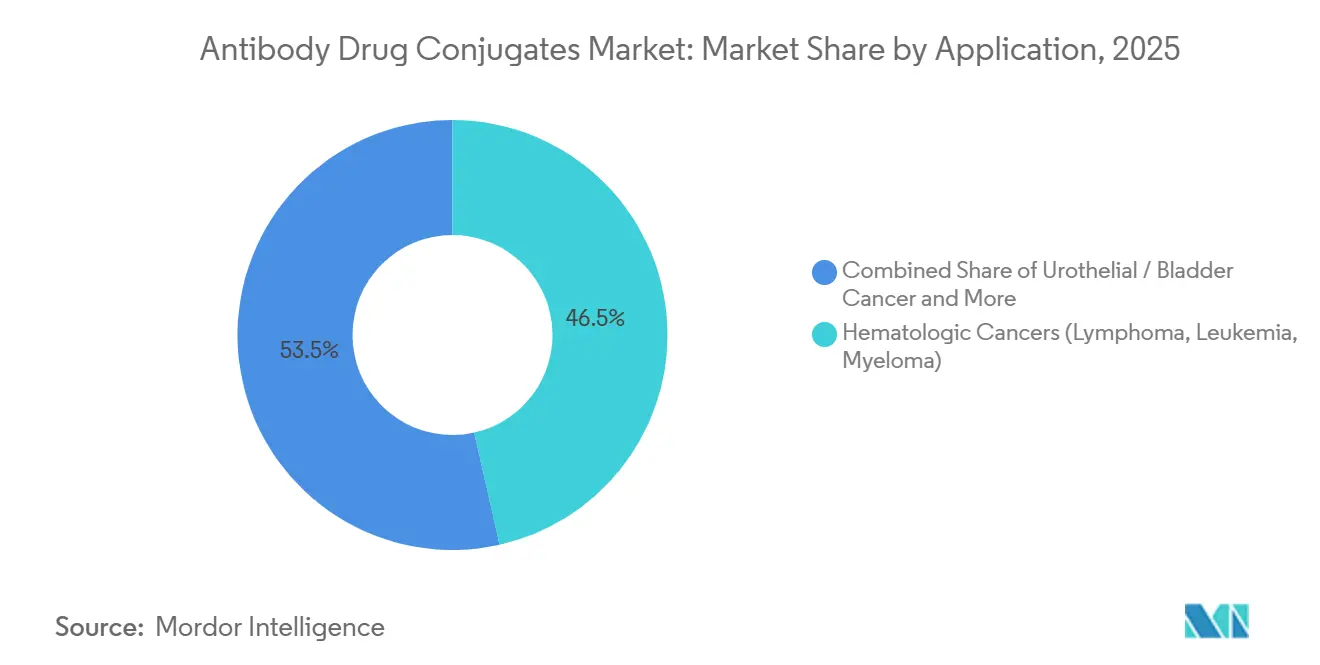

- Nach Anwendung hielten hämatologische Krebserkrankungen im Jahr 2025 einen Anteil von 46,55 % am Marktvolumen für Antikörper-Wirkstoff-Konjugate, und urothele Indikationen steigen bis 2031 mit einer CAGR von 29,32 %.

- Nach Endnutzer generierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 51,55 %, während Biopharma- und CRO-Partnerschaften mit einer CAGR von 30,72 % bis 2031 der am schnellsten wachsende Kanal sind.

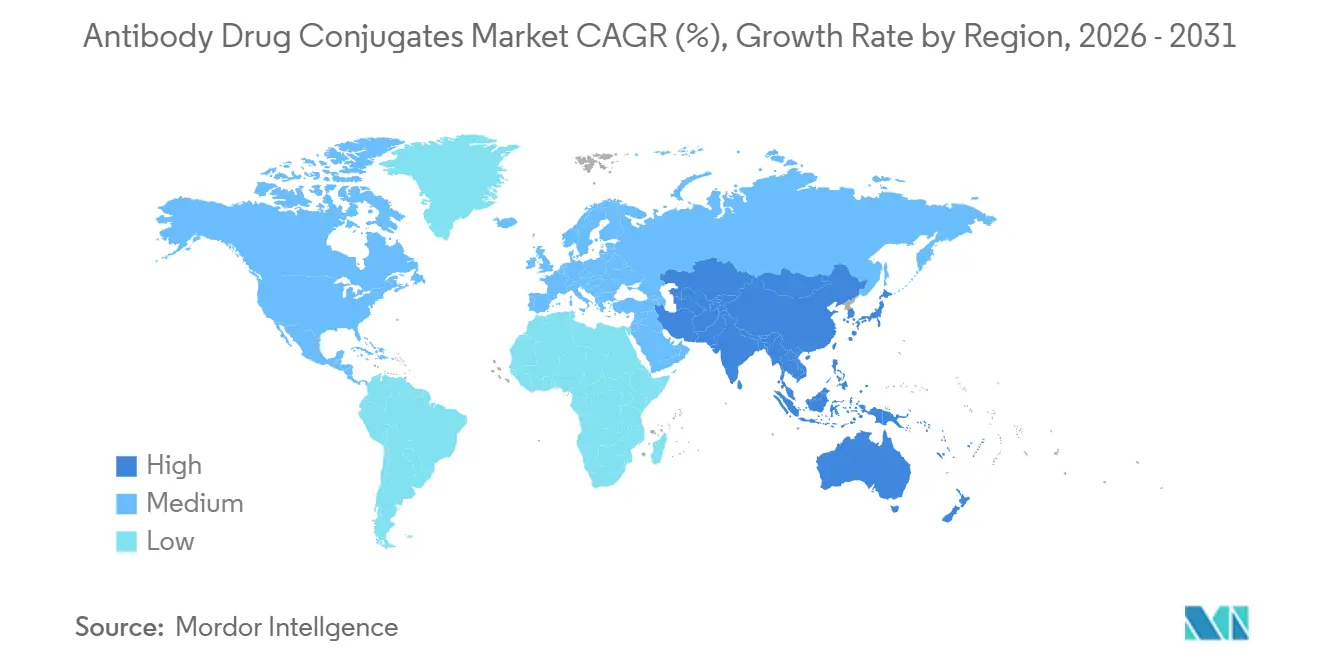

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,55 %. Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 29,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antikörper-Wirkstoff-Konjugate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz solider Tumoren | +6.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Rasante Expansion der Bevölkerungsgruppe ab 65 Jahren | +5.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Beschleunigte Forschungs- und Entwicklungsfinanzierung sowie Initiierung klinischer Studien | +7.3% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Wachsende pharmazeutische Investitionen | +6.8% | Global, mit Fusionen und Übernahmen konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach wenig toxischen und wirksamen Arzneimitteln | +4.9% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für ambulante Verabreichung von Antikörper-Wirkstoff-Konjugaten | +3.4% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz solider Tumoren

Weltweit wurden im Jahr 2022 19,96 Millionen Krebsdiagnosen gestellt, und Modelle prognostizieren bis 2050 jährlich 35 Millionen Fälle[1]Weltgesundheitsorganisation, "Krebsdaten und -statistiken," WHO.int . Brust-, Lungen- und Darmkrebs bilden bereits die Grundlage für Zulassungen von Antikörper-Wirkstoff-Konjugaten, doch erhielten 2025 nur 8 % der geeigneten Patienten ein Antikörper-Wirkstoff-Konjugat, was erhebliches Wachstumspotenzial für den Markt signalisiert. Die Lungenkrebsinzidenz in China überstieg 2024 800.000 Fälle und steigerte die Nachfrage nach TROP2- und HER2-zielenden Konjugaten. Die Heterogenität solider Tumoren treibt die Entwicklung von Multi-Antigen-Cocktails aus Antikörper-Wirkstoff-Konjugaten voran – eine Strategie, die die behandelbare Population um 30 % erweitern soll, vorbehaltlich regulatorischer Akzeptanz. Diese Kräfte zusammen vergrößern den adressierbaren Pool für Präzisionswirkstoffe und stützen ein zweistelliges Volumenwachstum bis 2031.

Rasante Expansion der Bevölkerungsgruppe ab 65 Jahren

Die weltweite Bevölkerung im Alter von 65 Jahren und älter erreichte 2024 761 Millionen und wird bis 2050 1,5 Milliarden übersteigen. Die Krebsinzidenz bei Senioren ist zehnmal höher als bei jüngeren Erwachsenen, und geriatrische Leitlinien bevorzugen Antikörper-Wirkstoff-Konjugate, da die zielgerichtete Verabreichung die systemische Toxizität senkt. Japan, wo 2025 29 % der Bevölkerung über 65 Jahre alt waren, ließ vier auf ältere Patienten ausgerichtete Zulassungen für Antikörper-Wirkstoff-Konjugate zu, darunter Enhertu, das die Krankenhausaufenthalte im Vergleich zur Chemotherapie um 40 % reduzierte. Im Jahr 2025 begann Medicare mit der Erstattung häuslicher Infusionen mit Antikörper-Wirkstoff-Konjugaten und fügte jährlich 15.000 neue Behandlungsstarts hinzu. Diese demografischen und politischen Veränderungen steigern die Nutzung in reifen Gesundheitssystemen und stärken die langfristige Nachfrage im Markt für Antikörper-Wirkstoff-Konjugate.

Beschleunigte Forschungs- und Entwicklungsfinanzierung sowie Initiierung klinischer Studien

Die Forschungs- und Entwicklungsausgaben für Plattformen für Antikörper-Wirkstoff-Konjugate stiegen im Jahresvergleich um 38 % auf 12,4 Milliarden USD im Jahr 2024. Stand Januar 2026 sind 431 aktive Studien zu Antikörper-Wirkstoff-Konjugaten auf ClinicalTrials.gov verzeichnet, darunter 83 Phase-3-Studien in Tumortypen jenseits von Brust- und hämatologischen Krebserkrankungen. Die chinesische Wissenschaftsstiftung reservierte 2025 890 Millionen USD für die inländische Wirkstoffinnovation und verringerte damit die Abhängigkeit von Auristatin-Importen. Das FDA-Programm Project Optimus schreibt Dosisoptimierungsstudien vor und verkürzte die mittleren Zulassungszyklen von 14 auf 10 Monate. Beschleunigter Kapitaleinsatz, globale Standortaktivierung und regulatorische Vereinfachung konvergieren, um die Umwandlung von der Forschung zur Anwendung zu beschleunigen und den Markt für Antikörper-Wirkstoff-Konjugate zu vergrößern.

Wachsende pharmazeutische Investitionen

Fusionen und Übernahmen in der Pharmaindustrie überstiegen zwischen 2024 und Anfang 2026 60 Milliarden USD, da Käufer risikoreduzierte Einnahmequellen anstrebten. AstraZeneca zahlte 6 Milliarden USD im Voraus für das Deruxtecan-Portfolio von Daiichi Sankyo, während Synaffix 150 Millionen USD von GSK für seine GlycoConnect-Konjugationsplattform sicherte. Gilead investierte 200 Millionen USD in Mersana, um gemeinsam Fleximer-Wirkstoffe zu entwickeln, die mehrere Wirkstoffeinheiten pro Antikörperbindung freisetzen und die Ansprechraten potenziell verdoppeln. Die Kapitalintensität verdrängt kleinere Wettbewerber, gewährleistet jedoch eine nachhaltige Finanzierung für neuartige Wirkstoffe, Linker-Chemien und Produktionserweiterungen, die für den Markt für Antikörper-Wirkstoff-Konjugate unerlässlich sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten | -4.7% | Global, akut in Schwellenmärkten und europäischen öffentlichen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Wirkstoffversorgung (Auristatin/PBD) verursachen Produktionsengpässe | -3.9% | Global, konzentriert in Produktionszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufkommende T-Zell-Engager und bispezifische Antikörper | -3.2% | Nordamerika und Europa, mit früher Einführung in hämatologischen Krebszentren | Mittelfristig (2–4 Jahre) |

| Hohe Fertigungskomplexität | -2.8% | Global, insbesondere Hersteller in Schwellenmärkten und kleinere Biotechnologieunternehmen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten

Die jährlichen Therapiekosten in den USA reichen von 168.000 USD für Enhertu bis 174.000 USD für Trodelvy und übersteigen das mittlere Haushaltseinkommen in 47 Bundesstaaten. Europäische HTA-Behörden lehnten 2025 die Erstattung für drei Antikörper-Wirkstoff-Konjugate ab, da die inkrementellen Kosteneffektivitätsverhältnisse 100.000 EUR pro qualitätsbereinigtem Lebensjahr überstiegen. Die Fertigungskomplexität schreckt Biosimilar-Einsteiger ab und erhält die Preissetzungsmacht der Originatoren bis zum Ablauf der Patente im Jahr 2035. Patientenunterstützungsprogramme decken nur 18 % der Eigenkosten ab, verglichen mit 40 % bei Checkpoint-Inhibitoren. Hohe Kosten dämpfen die Akzeptanz, insbesondere in Schwellenmärkten, und reduzieren die prognostizierte CAGR um 4,7 Prozentpunkte.

Engpässe bei der Wirkstoffversorgung

Die globale MMAE-Wirkstoffproduktion erreichte 2025 180 kg, doch wird die Nachfrage bis 2028 320 kg übersteigen, was die Vorlaufzeiten für Wirkstoffe von sechs auf 14 Monate verlängert. Die PBD-Dimersynthese mit Ausbeuten unter 30 % begrenzt die Jahresproduktion auf weniger als 50 kg und verzögerte 2025 vier Phase-3-Starts. Lonza und Catalent kontrollieren 65 % der Konjugationskapazität, und die Restrukturierung von Catalent im Jahr 2024 legte zwei Produktionseinheiten für acht Monate still und störte die Versorgung für sechs kommerzielle Produkte. Sponsoren können nicht ohne Weiteres den Lieferanten wechseln, da Regulierungsbehörden Brückenstudien mit Kosten von 15–25 Millionen USD verlangen. Engpässe reduzieren das Wachstum des Marktes für Antikörper-Wirkstoff-Konjugate um 3,9 Prozentpunkte, bis neue Anlagen in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Enhertus Dynamik gestaltet die Portfoliodynamik neu

Kadcyla hielt 23,55 % des Produktumsatzes 2025, aber Enhertu liegt auf Kurs für eine CAGR von 29,25 % bis 2031 – die höchste unter den vermarkteten Marken[2]Daiichi Sankyo Co., "Earnings Call Q4 2025," DaiichiSankyo.com. Dieser Anstieg folgt auf die Zulassungen für HER2-niedrigen Brustkrebs und nicht-kleinzelligen Lungenkrebs der zweiten Linie, die 2025 in Nordamerika und Europa 180.000 adressierbare Patienten hinzufügten. Die Erstlinienzulassung von Padcev für urothele Erkrankungen führte zu 73 % Sequenzierungsverschiebungen weg von Platin-Regimen und validierte MMAE-Wirkstoffe bei soliden Tumoren. Trodelvy weitete sich auf hormonrezeptor-positiven Brustkrebs aus, doch verlangsamten Infusionsreaktionen bei 32 % der Patienten die Akzeptanz. Polivy und Adcetris sehen sich Substitution durch bispezifische T-Zell-Engager gegenüber, die ein überlegenes progressionsfreies Überleben zeigen. Elahere verbesserte die Ergebnisse bei FRα-positivem Eierstockkrebs, doch begrenzen Testlücken in Gemeinschaftskliniken die Durchdringung. Insgesamt verschiebt sich der Produktwechsel hin zu Topoisomerase-Wirkstoffen und richtet den Markt für Antikörper-Wirkstoff-Konjugate auf solide Tumorindikationen aus.

Eine zweite Kohorte – Zynlonta, Blenrep, Mylotarg, Tivdak – trägt inkrementelle Umsatzströme bei, kämpft jedoch mit engen Biomarker-Fenstern und der Prüfung durch Kostenträger. Blenrep kehrte 2024 nach bestätigenden Überlebensdaten in die US-amerikanischen Regale zurück, was die regulatorische Volatilität unterstreicht. Pipeline-Einsteiger wie Dato-DXd und DusiTag-001 versprechen eine breitere Antigenausrichtung, was darauf hindeutet, dass die Wettbewerbsintensität bis 2031 steigen wird. Diese Trends deuten auf eine anhaltende Rotation in der Markenführerschaft hin und unterstreichen den Bedarf an differenzierten Wirkstoff-Linker-Plattformen im Markt für Antikörper-Wirkstoff-Konjugate.

Nach Wirkstoffklasse: Topoisomerase-Inhibitoren dominieren, Mikrotubuli-Wirkstoffe erholen sich

Topoisomerase-I-Inhibitoren erzielten 53,53 % des Umsatzes 2025, angetrieben durch die Bystander-Killing-Wirkung von Deruxtecan, die Antigen-niedrige Tumoren adressiert. Das Marktvolumen für Antikörper-Wirkstoff-Konjugate im Bereich der Mikrotubuli-Inhibitor-Programme wird voraussichtlich mit einer CAGR von 30,75 % wachsen, da Pfizer nun sechs zugelassene Vedotin-Antikörper-Wirkstoff-Konjugate und 14 Pipeline-Assets kontrolliert. DNA-schädigende Wirkstoffe wie PBD-Dimere behalten einen Nischenanteil, stehen jedoch vor Ausbeute- und Sicherheitshürden. Aufkommende immunmodulatorische Wirkstoffe zogen in den Jahren 2024–2025 1,2 Milliarden USD an Risikokapital an, was auf künftige Modalitätswechsel hindeutet. Die Wirkstoffauswahl richtet sich nun nach dem Tumormikromilieu: Hypoxische Tumoren bevorzugen DNA-Spalter, während gut vaskularisierte Läsionen auf Mikrotubuli-Disruptoren ansprechen. Die robuste Pipeline-Diversität stellt sicher, dass der Markt für Antikörper-Wirkstoff-Konjugate einen Wirkstoffpluralismus statt einer Dominanz einer einzigen Klasse erleben wird.

Parallel dazu ermöglichen spaltbare Linker Bystander-Effekte, die für heterogene solide Krebserkrankungen entscheidend sind. Die ortsspezifische Konjugation verstärkt die Wirkstoffflexibilität weiter und ermöglicht es Entwicklern, Zytotoxine auf Antigene abzustimmen, ohne die systemische Toxizität zu erhöhen. Folglich ist die strategische Kontrolle der Wirkstoffchemie durch Auslizenzierung zu einem Einnahmestrom geworden, wie die Meilensteineinnahmen von Daiichi Sankyo in Höhe von 3,2 Milliarden USD belegen. Dieser wirtschaftliche Hebel wird die Nachfrage nach proprietären Wirkstoffplattformen im gesamten Markt für Antikörper-Wirkstoff-Konjugate intensivieren.

Nach Linker-Chemie: Dominanz spaltbarer Linker steht vor ortsspezifischer Disruption

Spaltbare Linker machten 72,15 % des Umsatzes 2025 aus, dank validierter Valin-Citrullin- und säurelabiler Motive in acht zugelassenen Produkten. Dennoch wird das Marktvolumen für Antikörper-Wirkstoff-Konjugate im Bereich der ortsspezifischen Konjugation voraussichtlich mit einer CAGR von 30,82 % steigen, da die Insertion von manipulierten Cysteinen und Glykoengineering die Off-Target-Toxizität reduzieren und die Pharmakokinetik verbessern. THIOMAB-basierte Antikörper-Wirkstoff-Konjugate erzielten nahezu null unkonjugierten Antikörper und sicherten Genentech vier neue Lizenzen und 340 Millionen USD an Vorauszahlungen. GlycoConnect erzielte eine um 60 % höhere Tumoraufnahme als die Lysin-Konjugation, was GSK dazu veranlasste, die Zusammenarbeit auf acht Programme auszuweiten. Nicht spaltbare Linker behalten eine Rolle bei stabilen Toxinen wie DM1, verlieren jedoch Marktanteile, da Entwickler solider Tumoren Bystander-Aktivität anstreben. Das FDA-Mandat von 2024 zur Profilierung von Wirkstoff-Antikörper-Verhältnisverteilungen begünstigt die deterministische Fertigung und beschleunigt den Schwenk zu ortsspezifischen Technologien im Markt für Antikörper-Wirkstoff-Konjugate.

Führende Auftragsfertigungsorganisationen haben bereits Einweg-Bioreaktoren und Echtzeit-Analytik aufgerüstet, um den Anforderungen der deterministischen Konjugation gerecht zu werden. Sponsoren, die bei der Einführung homogener Linker-Methoden zurückbleiben, riskieren längere Überprüfungszyklen und schlechtere Sicherheitsprofile. Die strategische Kluft zwischen stochastischer und ortsspezifischer Konjugation wird die Umsatzunterschiede zwischen Portfolios bis 2031 voraussichtlich vergrößern.

Nach Anwendung: Hämatologische Krebserkrankungen führen, urothele Indikationen steigen stark

Hämatologische Malignome machten 46,55 % des Anwendungsumsatzes 2025 aus, gestützt auf Adcetris, Polivy und Blenrep. Dennoch werden urothele und Blasenkrebserkrankungen bis 2031 voraussichtlich mit einer CAGR von 29,32 % wachsen, da die Erstlinienzulassung von Padcev und der erwartete Launch von Dato-DXd im Jahr 2026 die Behandlungsalgorithmen neu gestalten. Das Marktvolumen für Antikörper-Wirkstoff-Konjugate im Bereich Brustkrebs stabilisiert sich; Kadcyla sieht sich nach 2030 einer Biosimilar-Bedrohung gegenüber, während Enhertu-Volumina in frühere kurative Behandlungslinien verlagert werden. Der Lungenkrebsumsatz wird bis 2028 verdoppelt, sobald das TROP2-zielende Dato-DXd EGFR-mutante Nischen adressiert, die jährlich 150.000 Patienten im asiatisch-pazifischen Raum betreffen.

Gynäkologische Indikationen wachsen von einer kleinen Basis; Elahere dominiert FRα-positive Ovarialtumoren, wartet jedoch auf die europäische Erstattung. Andere solide Tumoren beherbergen 34 Phase-2-3-Studien zu Antikörper-Wirkstoff-Konjugaten, die auf Claudin-18.2, Mesothelin und Integrin-Antigene abzielen. Da Sponsoren auf hochinzidente solide Krebserkrankungen umschwenken, wird sich der Anwendungsmix von der Hämatologie wegbewegen, den Markt für Antikörper-Wirkstoff-Konjugate verbreitern und das Umsatzrisiko diversifizieren.

Nach Endnutzer: Krankenhäuser sichern die Versorgung, Biopharma-Partnerschaften beschleunigen sich

Krankenhäuser generierten 51,55 % der Ausgaben 2025, da spezialisierte Infusionseinheiten, Kühlkettenlagerung und von Apothekern geleitete Zubereitung weiterhin obligatorisch sind. Onkologische Fachzentren erfassten 18 % und erzielten eine Adhärenz von 92 %, indem sie Biomarker-Tests mit Infusions-Workflows integrierten. Das Marktvolumen für Antikörper-Wirkstoff-Konjugate im Bereich Biopharma- und CRO-Partnerschaften steigt mit einer CAGR von 30,72 %, da Entwickler Plattformen an mehrere Sponsoren lizenzieren, die Durchführung der Phase 2–3 auslagern und gleichzeitig Meilensteine einstreichen.

Auftragsfertigungsunternehmen bilden ein paralleles Rückgrat. Lonzas Ibex Solutions erzielte 2025 680 Millionen USD ADC-Umsatz nach der Installation von 10.000-Liter-Konjugationseinheiten. WuXi XDC baut bis 2027 in Wuxi eine jährliche Kapazität von 200 kg auf und verbessert die Versorgungsresilienz für Markteinführungen im asiatisch-pazifischen Raum. Die Anforderungen der FDA an die Echtzeit-Freigabeprüfung verdrängten kleine Lohnhersteller und konsolidierten die Zubereitung innerhalb von Krankenhaussystemen. Diese strukturellen Veränderungen erhöhen integrierte Servicemodelle und beschleunigen den Produktfluss im Markt für Antikörper-Wirkstoff-Konjugate.

Geografische Analyse

Nordamerika erzielte 2025 41,55 % des Umsatzes, nachdem Medicare begann, ambulante Infusionen mit Antikörper-Wirkstoff-Konjugaten zu 106 % des durchschnittlichen Verkaufspreises zu erstatten, was Krankenhäuser zum Ausbau onkologischer Einheiten veranlasste. Die FDA erteilte zwischen 2024 und 2025 vier neue Zulassungen für Antikörper-Wirkstoff-Konjugate, und Health Canada glich die Überprüfungszeiträume an, wodurch regionale Markteinführungslücken auf acht Monate verkürzt wurden. Wirkstoffherstellungscluster in den Vereinigten Staaten, wo Pfizer, Lonza und Catalent sieben von zwölf globalen Konjugationsanlagen betreiben, reduzieren die Zykluszeiten für Phase-3-Material. Der Biosimilar-Wettbewerb ist minimal, da die Reproduktion von Wirkstoff-Antikörper-Verhältnissen technisch komplex bleibt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 29,22 % bis 2031, da Chinas Regulierungsbehörde sechs inländische Antikörper-Wirkstoff-Konjugate zuließ und innerhalb von 18 Monaten 23 % der Biologika-Ausgaben des Landes erfasste[3]Nationale Medizinprodukteverwaltung, "Arzneimittelzulassungsdatenbank," NMPA.gov.cn. Japan ließ Enhertu für fünf Indikationen zu und verschaffte Daiichi Sankyo einen Anteil von 34 % am nationalen ADC-Umsatz. Indien erteilte 2025 beschleunigte Zulassungen für zwei Biosimilar-Antikörper-Wirkstoff-Konjugate, was auf künftigen Preiswettbewerb in einem Markt hindeutet, in dem Eigenausgaben dominieren. Australien verkürzte die Überprüfungszeiten im Rahmen eines FDA-Kooperationsabkommens von 2024 auf 11 Monate und ermöglichte gleichzeitige Markteinführungen von Padcev und Trodelvy.

Europa, der Nahe Osten und Südamerika hinken hinterher, da HTA-Behörden in Deutschland, Frankreich und dem Vereinigten Königreich vor der Erstattung von drei Antikörper-Wirkstoff-Konjugaten Real-World-Evidenz forderten. Die bedingten Zulassungen der EMA beschleunigen den anfänglichen Zugang, verursachen jedoch Kosten für die Nachmarktüberwachung von 8–12 Millionen USD pro Indikation. Brasilien ließ Kadcyla und Enhertu 2025 zu, aber private Versicherungen begrenzen die Abdeckung auf HER2-überexprimierende Tumoren und schließen HER2-niedrige Fälle bei 55 % der Patienten aus. Saudi-Arabien und die Vereinigten Arabischen Emirate nutzten FDA-Anerkennungspfade und ließen 2025 vier Antikörper-Wirkstoff-Konjugate zu, was den Golf als Schnellzulassungsmarkt positioniert. Insgesamt beeinflussen regionale Unterschiede bei Erstattung und Fertigungskapazitäten die Adoptionskurven im Markt für Antikörper-Wirkstoff-Konjugate.

Wettbewerbslandschaft

Der Markt für Antikörper-Wirkstoff-Konjugate weist eine moderate Konsolidierung auf: Die fünf größten Originatoren hielten 2025 einen bedeutenden Umsatzanteil, aber 14 Biotechnologieunternehmen brachten Antikörper-Wirkstoff-Konjugate in Phase 3 während 2024–2025 ein und erodierten die Dominanz einzelner Akteure. Daiichi Sankyo monetarisierte seinen Deruxtecan-Wirkstoff durch acht Lizenzen, die 3,2 Milliarden USD an Meilensteinen einbrachten und das klinische Risiko auf Partner übertrugen. Pfizers Übernahme von Seagen kombinierte vier zugelassene Antikörper-Wirkstoff-Konjugate und 14 Pipeline-Kandidaten und ermöglichte Indikationssynergien zwischen Padcev- und Vedotin-Programmen. Weißflecken-Chancen konzentrieren sich auf hepatozelluläre, pankreatische und Glioblastom-Tumoren, wo 2025 11 Antikörper-Wirkstoff-Konjugate in Phase 2 eintraten, die auf Claudin-18.2 und Mesothelin abzielen.

Auftragsfertigungsorganisationen erfassen überproportionalen Wert, da die Wirkstoffkomplexität zunimmt. Lonza wird bis 2028 in Singapur eine jährliche Kapazität von 150 kg hinzufügen, was ausreicht, um 30 % der globalen kommerziellen Nachfrage zu decken. Chinesische Herausforderer RemeGen und BeiGene umgehen westliches geistiges Eigentum durch die Erfindung proprietärer Wirkstoffe und gewannen innerhalb von 24 Monaten 18 % des chinesischen Marktes für Antikörper-Wirkstoff-Konjugate. Die FDA-Leitlinie zur Chemie vom Februar 2024 kodifizierte analytische Erwartungen, begünstigte etablierte Unternehmen mit umfangreichen Qualitätskontrollfähigkeiten und entmutigte Biosimilar-Einsteiger. Die Wettbewerbsintensität spaltet sich daher zwischen Plattforminhabern und regionalen Disruptoren auf und prägt die Investitionsströme im nächsten Jahrzehnt.

Branchenführer im Bereich Antikörper-Wirkstoff-Konjugate

F. Hoffmann-La Roche Ltd

Pfizer Inc. (Seagen Inc.)

AstraZeneca plc

Gilead Sciences Inc.

Takeda Pharmaceutical Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: GSK und Syndivia unterzeichneten eine exklusive Lizenz für ein präklinisches Antikörper-Wirkstoff-Konjugat, das auf metastasierten kastrationsresistenten Prostatakrebs abzielt.

- Oktober 2025: Lisata Therapeutics gewährte Catalent globale Rechte zur Integration von Certepetid in SMARTag-fähige Antikörper-Wirkstoff-Konjugate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Antikörper-Wirkstoff-Konjugate (ADC) als weltweite Umsätze mit markierten, humanen oder humanisierten monoklonalen Antikörpern, die über einen chemischen Linker kovalent mit einer zytotoxischen Nutzlast verbunden sind und für die Onkologietherapie zugelassen sind oder sich in späten Pipeline-Phasen befinden. Der Wert wird zum Herstellerverkaufspreis erfasst, einschließlich der Krankenhaus- und Spezialapotheken-Kanäle, und umfasst Fertigarzneimittel in allen Darreichungsformen.

Ausschluss aus dem Geltungsbereich: Radioimmunkonjugate und eigenständige Auftragsfertigungsumsätze sind nicht in dieser Größenbestimmung enthalten.

Segmentierungsübersicht

- Nach Produkt

- Adcetris (Brentuximab Vedotin)

- Kadcyla (Trastuzumab Emtansin)

- Padcev (Enfortumab Vedotin)

- Polivy (Polatuzumab Vedotin)

- Enhertu (Trastuzumab Deruxtecan)

- Trodelvy (Sacituzumab Govitecan)

- Elahere (Mirvetuximab Soravtansin)

- Andere zugelassene Antikörper-Wirkstoff-Konjugate

- Nach Wirkstoffklasse

- Mikrotubuli-Inhibitoren (MMAE, DM1, DM4)

- DNA-schädigende Wirkstoffe (PBD, Calicheamicin, Duocarmycin)

- Topoisomerase-I-Inhibitoren (DXd, SN-38)

- Aufkommende Wirkstoffe (Auristatin-Varianten, neuartige Alkylanzien)

- Nach Linker-Chemie

- Spaltbare Linker

- Nicht spaltbare Linker

- Ortsspezifische/nächste Generation Konjugationstechnologien

- Nach Anwendung (Indikation)

- Brustkrebs

- Hämatologische Krebserkrankungen (Lymphom, Leukämie, Myelom)

- Urotheler/Blasenkrebs

- Lungenkrebs

- Gynäkologische Krebserkrankungen (Eierstock, Endometrium, Gebärmutterhals)

- Andere solide Tumoren

- Nach Endnutzer

- Krankenhäuser

- Onkologische Fachzentren

- Biopharma und Auftragsforschungsorganisationen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten medizinische Onkologen, Krankenhausapotheker, CDMO-Wissenschaftler und Gesundheitspolitikberater in Nordamerika, Europa und dem wachstumsstarken Asien-Pazifik-Raum. Die Gespräche testeten Therapieaufnahmekurven, Verschiebungen der durchschnittlichen Verkaufspreise und erwartete Markteinführungszeitpläne, sodass wir Desk-Findings abgleichen und Risikogewichtungen im Modell verfeinern konnten.

Desk Research

Zunächst analysierten wir offene Datensätze aus Quellen wie der US-FDA-Arzneimitteldatenbank, dem EMA-Gemeinschaftsregister, den WHO-GLOBOCAN-Krebsinzidenzdateien, UN-Comtrade-Versandcodes und Patentfamilien auf Questel. Der Sektorkontext stammte aus Merkblättern der American Cancer Society, Studienprotokollen von ClinicalTrials.gov und Unternehmens-10-Ks, auf die über Dow Jones Factiva zugegriffen wurde. D&B Hoovers lieferte historische Umsätze für vermarktete ADCs, während Verbandsportale wie BIO und Japans PMDA den regulatorischen Rhythmus in den einzelnen Regionen verdeutlichten. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Referenzen flossen in den Evidenzstapel ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion von der Inzidenz zur Behandlung bildet den Anker des Modells. Krebsfälle auf Länderebene fließen in Prävalenzkohorten ein, die anschließend mit ADC-Penetrationsraten und verifizierten durchschnittlichen Kurspreisen multipliziert werden. Ausgewählte Bottom-up-Prüfungen, aggregierte Herstellerumsätze, Stichproben aus Ausschreibungsdaten und Momentaufnahmen der Kapazitätsauslastung verfeinern die Gesamtwerte. Zu den wichtigsten Variablen zählen die Anzahl der ADC-Zulassungen, die mittlere Preiserosion nach dem dritten Jahr, Pipeline-Attraktionsquoten, die regionale Erstattungsbreite und der Anteil spaltbarer Linker an den Markteinführungen. Eine multivariate Regression kombiniert diese Treiber für eine Prognose bis 2030, nach dem Stresstest von drei Aufnahmeszenarien. Etwaige Bottom-up-Lücken werden mithilfe regionaler ASP-Analoga überbrückt, die in den vorangegangenen zwei Jahren zugelassen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit unabhängigen Krebsmedikamentenindizes, Peer-Datenpunkten und früheren Ausgaben abgeglichen. Leitende Prüfer geben ihre Freigabe erst, nachdem Anomalien behoben wurden. Berichte werden jährlich aktualisiert, mit Zwischenüberarbeitungen, wenn wesentliche Ereignisse – wichtige Zulassungen oder Sicherheitsrücknahmen – die Basisdaten verschieben.

Warum unsere Ausgangsbasis für Antikörper-Wirkstoff-Konjugate Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil jeder Herausgeber seine eigene Mischung aus Produkten, Geografien und Preisannahmen wählt. Indem Mordor ausschließlich vermarktete und spätstufige ADCs auswählt, Währungsumrechnungen an IMF-Kursen ausrichtet und das Modell in dem Moment aktualisiert, in dem eine Therapie eine Zulassung erhält, bleibt die Ausgangsbasis entscheidungsbereit.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 15,61 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,14 Mrd. (2024) | Global Consultancy A | engerer Produktkorb; schließt Pipeline-Markteinführungen aus |

| USD 9,7 Mrd. (2023) | Industry Journal B | frühes Basisjahr und Umsatzbündelung aus nur vier zugelassenen Arzneimitteln |

| USD 12,36 Mrd. (2024) | Regional Consultancy C | lässt Lateinamerika aus und verwendet Listenpreise ohne Erstattungsrabatte |

Diese Gegenüberstellungen zeigen, dass sich die Zahlen bei engerer Abgrenzung von Umfang, Variablen und Aktualisierungsrhythmus dem ausgewogenen, transparenten Mittelpunkt von Mordor annähern und den Stakeholdern einen verlässlichen Ausgangspunkt für die Strategie bieten.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das globale Wachstum für Antikörper-Wirkstoff-Konjugate prognostiziert?

Der Umsatz wird voraussichtlich von 20,12 Milliarden USD im Jahr 2026 auf 71,55 Milliarden USD bis 2031 steigen, was einer CAGR von 28,88 % für 2026–2031 entspricht.

Welche Wirkstoffklasse trägt heute am meisten zum Umsatz bei?

Konjugate mit Topoisomerase-I-Inhibitor-Wirkstoffen generierten 53,53 % des Umsatzes 2025, hauptsächlich angetrieben durch Deruxtecan-basierte Produkte.

Welche jüngste FDA-Leitlinie hat die Zulassungszyklen beschleunigt?

Die CMC-Leitlinie vom Februar 2024, die detaillierte Daten zu Wirkstoff-Antikörper-Verhältnis und Linker-Stabilität vorschreibt, verkürzte die mittleren US-amerikanischen Überprüfungszeiten von 14 Monaten auf 10 Monate.

Beeinflussen Versorgungsengpässe die kommerziellen Markteinführungen?

Ja, die globale Produktion von MMAE- und PBD-Wirkstoffen hinkt der steigenden Nachfrage hinterher, verlängert die Vorlaufzeiten für Wirkstoffe von sechs auf 14 Monate und verzögerte 2025 vier Phase-3-Studien.

Wie wichtig ist Nordamerika im aktuellen Umsatz?

Die Region erzielte 41,55 % des globalen Umsatzes für Antikörper-Wirkstoff-Konjugate 2025, unterstützt durch Medicare-Erstattung und dichte Fertigungskapazitäten.

Seite zuletzt aktualisiert am: