Marktgröße und Marktanteil für Antistatika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

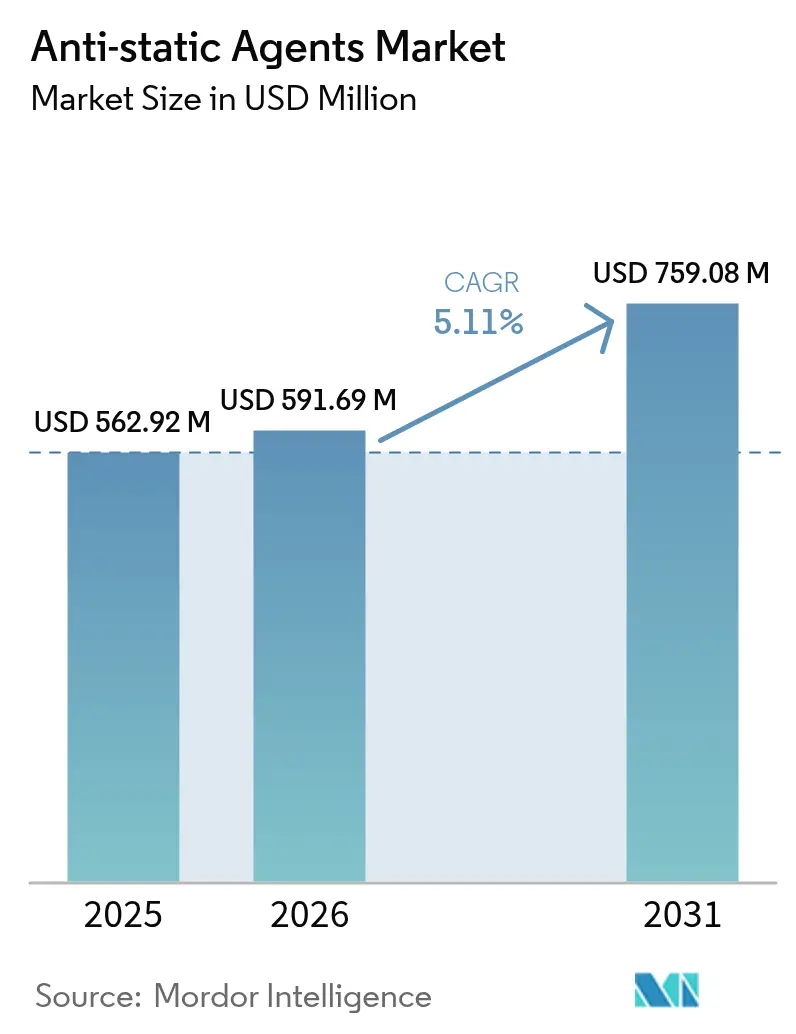

| Marktgröße (2026) | 591.69 Millionen US-Dollar |

| Marktgröße (2031) | 759.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antistatika von Mordor Intelligence

Die Marktgröße für Antistatika wurde im Jahr 2025 auf 562,92 Millionen USD geschätzt und soll von 591,69 Millionen USD im Jahr 2026 auf 759,08 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031). Ein starker Anstieg der Miniaturisierung von Elektronik verstärkt die Empfindlichkeit gegenüber elektrostatischer Entladung (ESD) in Halbleiterfabriken und Produktionslinien für Unterhaltungselektronik und stärkt die Nachfrage nach permanenten und migrierenden Additiven. Wasserbasierte Masterbatch-Plattformen gewinnen Marktanteile, da Marken und Verarbeiter aufgrund von PFAS- und VOC-Vorschriften von Lösungsmittelsystemen abrücken. Die Stärke der Auftragsfertigung im asiatisch-pazifischen Raum verankert das globale Volumen, während biobasierte Chemie und silicareiche Mischungen die Wettbewerbspositionierung neu gestalten. Automobilelektrifizierung, E-Commerce-Verpackungen und fortschrittliche Medizingeräte schaffen gemeinsam mehrjährige Wachstumskorridore, auf die der Markt für Antistatika mit hochtemperatur- und reinraumtauglichen, PFAS-freien Lösungen ausgerichtet ist.

Wichtigste Erkenntnisse des Berichts

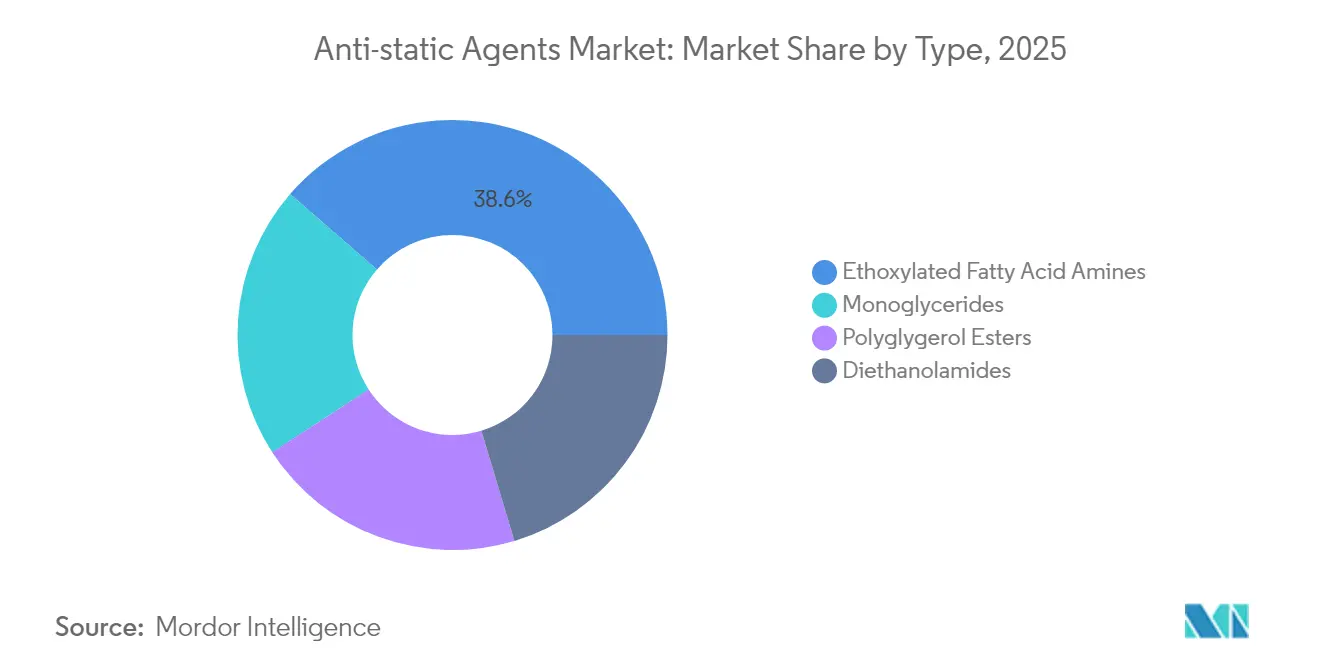

- Nach Typ hielten ethoxylierte Fettsäureamide im Jahr 2025 einen Umsatzanteil von 38,62 %; das Teilsegment expandiert mit einer CAGR von 6,82 % aufgrund der hohen Nachfrage nach Hochtemperatur-Automobilformteilen.

- Nach Quelle dominierten petrochemische Verfahren im Jahr 2025 mit 79,22 % des Wertes, während biobasierte Varianten unter globalen Nachhaltigkeitsmandaten mit einer CAGR von 7,21 % voranschreiten.

- Nach Polymer entfiel auf Polypropylen im Jahr 2025 ein Anteil von 34,55 % an der Marktgröße für Antistatika, mit einer prognostizierten CAGR von 6,52 % bis 2031.

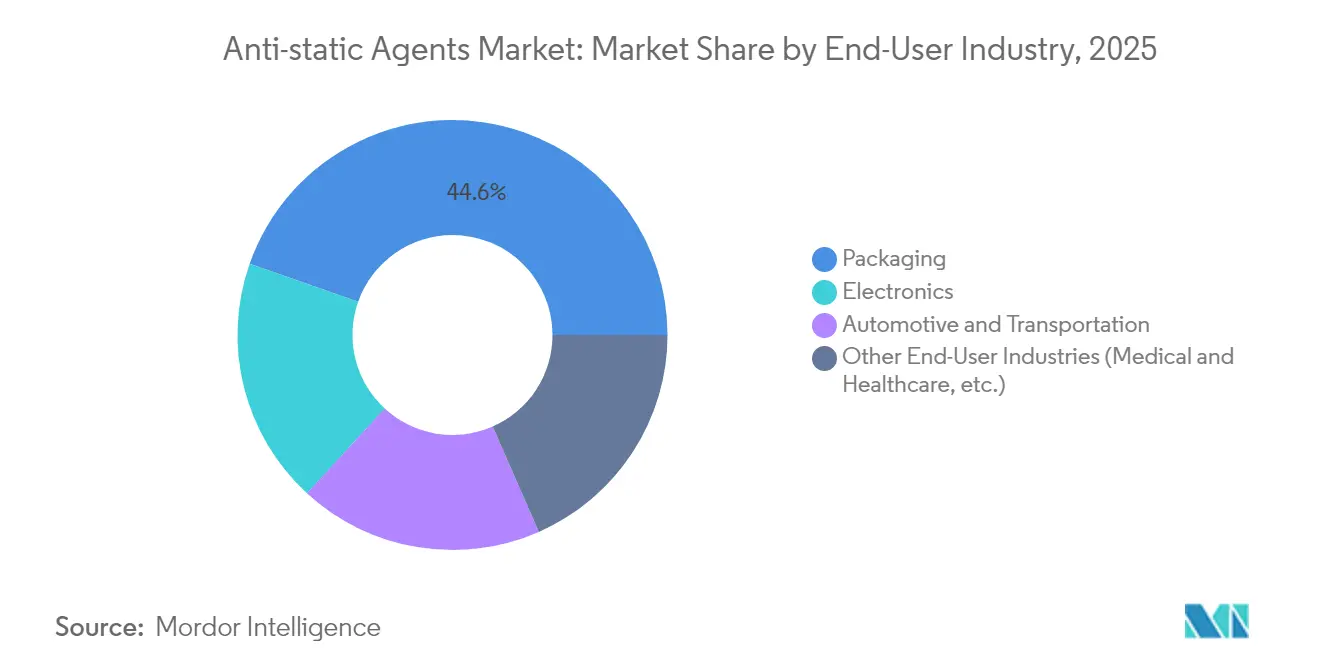

- Nach Endverbraucherbranche behielt die Verpackung im Jahr 2025 einen Anteil von 44,62 % am Marktanteil für Antistatika, während die Elektronik die schnellste CAGR von 6,28 % bis 2031 verzeichnen dürfte.

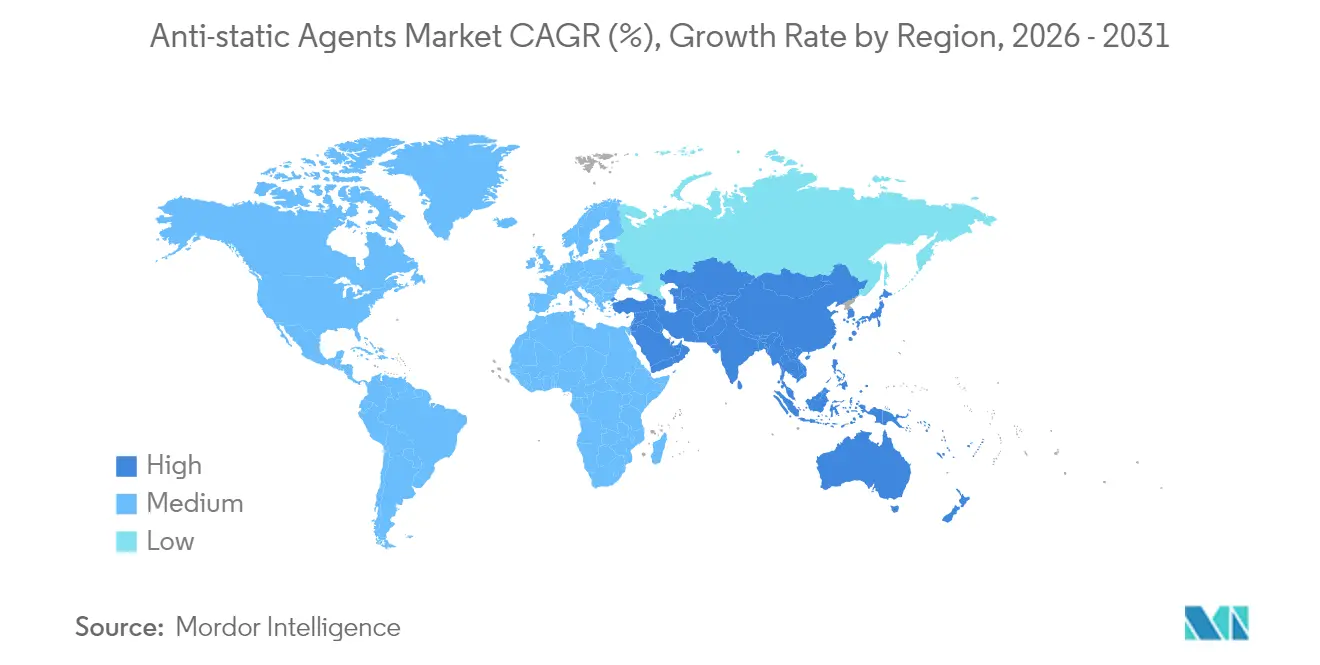

- Regional führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 42,75 % und soll bis 2031 mit einer CAGR von 6,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Antistatika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der durch den E-Commerce getriebenen Nachfrage nach antistatischen Verpackungen | +1.8% | Weltweit, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung der Elektronik erhöht das ESD-Risiko | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wechsel von lösungsmittelbasierten zu wasserbasierten Masterbatches | +0.9% | EU und Nordamerika regulatorisch getrieben, Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf durch Automobilelektrifizierung | +1.2% | Weltweit, frühe Gewinne im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum im Gesundheitswesen und bei Medizingeräten | +0.7% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der durch den E-Commerce getriebenen Nachfrage nach antistatischen Verpackungen

Grenzüberschreitende E-Commerce-Sendungen von Unterhaltungselektronik übertreffen Ladenlieferungen und verpflichten Paketdienstleister, strengere Oberflächenwiderstandsgrenzen bei Niederdruckpolyethylen-Folien (LDPE) und Luftpolstertaschen einzuhalten. Große Logistikzentren setzen Hochgeschwindigkeitssortieranlagen ein, deren Reibung häufig 100 m/min überschreitet, was die statische Aufladung verstärkt und Mikrocontroller beschädigen kann. Verpackungskonverter integrieren daher permanente antistatische Masterbatches, die RoHS- und Lebensmittelkontaktvorschriften entsprechen, wobei die Additivbeladung unter 3 phr gehalten wird, um Klarheit und Siegelintegrität zu erhalten. Chinas Online-Einzelhandelsanteil, der bereits über 50 % des nationalen Umsatzes liegt, veranlasst lokale Beutelhersteller, feuchtigkeitsunabhängige antistatische Qualitäten zu qualifizieren. Marken verfolgen gleichzeitig recycelbare Monomaterialfolien, die aminbasierte Chemikalien erfordern, die mechanische Recyclingströme nicht behindern.

Miniaturisierung der Elektronik erhöht die ESD-Empfindlichkeit

FinFET- und Gate-all-around-Knoten unter 3 nm tolerieren nur 25 % des Spitzenstroms, den 14-nm-Bauelemente vertragen, sodass Halbleiterfabriken nun eine Raumluft-Resistivität unter 10^10 Ω für Trägerschalen und Wafer-Boxen vorschreiben. Fortschrittliche System-in-Package-Baugruppen leiten Strom durch ultradünne Interposer, was die lokale Wärme bei einer Entladung verstärkt und permanente antistatische Beschichtungen erfordert, die für 230 °C Reflow ausgelegt sind. Forschungskonsortien wie imec dokumentieren Rückgänge des Ausfallstroms um 20–40 % bei gedünntem Silizium und leiten Additivlieferanten zu silicagepfropften Polyetheramiden, die Feuchtigkeitsabhängigkeit vermeiden. Der Markt für Antistatika konzentriert daher Forschung und Entwicklung auf temperaturstabile, migrationsfreie Qualitäten für Reinraumpolymere.

Übergang von lösungsmittelbasierten zu wasserbasierten Masterbatches

Der PFAS-Fahrplan der Europäischen Chemikalienagentur und VOC-Obergrenzen auf US-Staatsebene beschleunigen den Wechsel zu wasserbasierten Trägern. Clariants AddWorks PPA, das 2024 kommerzialisiert wurde, ersetzt fluorierte Verarbeitungshilfsmittel und erhält dabei Folienglanz und Dickengleichmäßigkeit[1]Clariant, „AddWorks PPA – PFAS-freies Verarbeitungshilfsmittel”, clariant.com. Formulierer begegnen traditionellen feuchtigkeitsabhängigen Schwächen, indem sie ionisch leitfähige Polyetherblöcke einbetten, die unter 10 % relativer Luftfeuchtigkeit funktionieren und den Einsatz in Halbleiter-Backend-Linien ermöglichen. Kapitalinvestitionen – Edelstahltanks, Hochscherdispergatoren und Trockenöfen – stellen Hürden für kleine Extruder dar, doch Tier-1-Automobilzulieferer berichten bereits von Einsparungen durch Substitutionsaudits.

Wachsende Nachfrage aus der Automobilindustrie

Batteriesätze für Elektrofahrzeuge enthalten mehrschichtige Polypropylen-Zellabstandshalter, die mit permanenten antistatischen Wachsen beschichtet sind und Ladungen in unter 1 s bei 50 % relativer Luftfeuchtigkeit ableiten, um Lichtbogenrisiken zu verhindern. Fahrgastraumtextilien akkumulieren beim Aussteigen aus dem Sitz statische Aufladungen von bis zu 30 kV; mit quaternären ethoxylierten Aminen behandelte Polyesterfilamente reduzieren Staubanhaftung und erhalten die Klarheit von Infotainment-Touchscreens[2]InTechOpen, „Elektrostatische Gefahren in Fahrzeuginnenräumen”, intechopen.com. Eingefärbt gespritzte Polypropylen-Armaturenbretter mit antistatischen Mitteln senken die Lackierkosten um 30 % und eliminieren VOC-Emissionen, was mit den Nachhaltigkeitsscorecards der OEMs übereinstimmt. Da fortschrittliche Fahrerassistenzsysteme (ADAS) Radar- und Kameramodule vervielfachen, schützen antistatische Beschichtungen Sensoren vor elektrostatischen Störungen, die die Objekterkennung verfälschen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei talgbasierten Rohstoffen | -1.1% | Weltweit, ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive permanente ionische Leiter | -0.8% | Fertigungszentren im asiatisch-pazifischen Raum, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von inhärent dissipativen Polymeren | -0.6% | Frühe Übernahme in Nordamerika und der EU, schrittweise im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei talgbasierten Rohstoffen

Steigende Biodieselvorgaben erhöhen den Wettbewerb um Rindertalg, treiben die Preise in die Höhe und verknappen das Angebot an oleochemischen antistatischen Zwischenprodukten. EU-Raffinerien leiten mehr tierisches Fett in Richtung hydriertes Pflanzenöl-Diesel um, was die chemische Verfügbarkeit einschränkt und Formulierer zwingt, auf Palmfettsäuredestillat-Routen auszuweichen. Verarbeiter arbeiten nahe ihrer Kapazitätsgrenze, und Kühlkettenlogistik fügt Frachtaufschläge hinzu, die Kostenvorteile gegenüber petrochemischen Aminen zunichte machen. Verpackungsunternehmen, die lebensmittelkontaktgeeignete antistatische Mittel verwenden, sehen sich weiteren Einschränkungen gegenüber, da bestimmte Einzelhändler tierische Inhaltsstoffe einschränken. Hersteller intensivieren daher Versuche mit Raps- und Altspeiseöl-basierten Estern, die die Talgperformance nachahmen.

Kapitalintensive permanente ionisch leitfähige Additive

Polyetherblockamid- und sulfonierte Polyesterchemikalien versprechen statische Abklingzeiten <0,1 s unabhängig von der Luftfeuchtigkeit, aber ihre polymere Natur treibt die Verbundpreise auf bis zu 20 USD pro kg – das Dreifache herkömmlicher migrierender Mittel. Die Massenproduktion in Spritzgussbetrieben im asiatisch-pazifischen Raum bleibt daher auf sicherheitskritische Elektronik beschränkt, während kostengünstige Textilien und Folien längere Abklingzeiten tolerieren. Hohe Schmelzviskositäten erfordern Doppelschneckenextrusion und Heißkanalumrüstungen, was die Kapitalschwellen für KMU erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ethoxylierte Amine treiben chemische Innovation voran

Fettsäureamide erzielten im Jahr 2025 einen Umsatzanteil von 38,62 % und nutzten ihre bewährte Wirksamkeit in LDPE- und PP-Folien. Ethoxylierte Aminqualitäten verzeichnen nun die schnellste CAGR von 6,82 %, angetrieben durch thermische Stabilität bis zu 250 °C, die für glasfaserverstärktes Polypropylen in Instrumententafeln geeignet ist. Monoglyceride bleiben Standardprodukte in FDA-regulierten Lebensmittelverpackungsanwendungen, obwohl das Wachstum gedämpft ist, da die Einschlussniveaus bei 0,5 phr begrenzt sind. Polyglycerolester dienen Medizingerätebeuteln, bei denen Biokompatibilität Preisaufschläge rechtfertigt. Aufkommende quaternäre polyethoxylierte Strukturen fügen Hydroxylfunktionalität hinzu, verbessern die Dispersion in hochfließendem PP und reduzieren Ausblühungen, was die Marktentwicklung für Antistatika in Hochleistungsfahrzeugen weiter festigt.

Der Aufstieg des Teilsegments beeinflusst die Marktgröße für Antistatika bei Polypropylen-Innenteilen, die zwischen 2026 und 2031 mit einer CAGR von 6,52 % wachsen soll. Permanente Additive wie Polyether-Bisphenol-A-Copolymere erzielen höhere Stückpreise, schützen Armaturenbretter jedoch für die gesamte Fahrzeuglebensdauer vor Staub, was die OEM-Übernahme fördert und den Marktanteil für Antistatika bei ethoxylierten Systemen steigert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Biobasierte Transformation beschleunigt sich

Petrochemische Rohstoffe deckten 79,22 % der Nachfrage im Jahr 2025, was die integrierte Crackerökonomie widerspiegelt. Dennoch lenken Nachhaltigkeitsziele die Kapazitäten in Richtung Raps-, Palm- und Altspeiseöl-Wege, die nun eine CAGR von 7,21 % verzeichnen. Regulatorische Anreize wie Massenbilanz-Zertifizierung und CO₂-Zertifikatehandel in Europa reduzieren das Preisdelta auf unter 12 %. Crodas biologisch abbaubares Crodastat 400 zeigt, dass biobasierte Systeme die Leitfähigkeit erreichen und gleichzeitig den CO₂-Fußabdruck um 60 % senken können.

Talgvolatilität und Verbraucherstimmung gegen tierische Derivate verstärken den Wandel und machen Pflanzenölester bis 2028 zum Standard für Elektronikversandfolien. Dieser Wandel könnte die Marktgröße für biobasierte Antistatika bis 2031 auf über 206,4 Millionen USD treiben, obwohl die Wettbewerbsparität von einer weiteren Skalierung in asiatischen Bioraffinerien abhängt.

Nach Polymer: Polypropylen-Dominanz setzt sich fort

Polypropylen hielt im Jahr 2025 einen Wertanteil von 34,55 % und führt das Wachstum mit einer CAGR von 6,52 % an, was seine Allgegenwart in Hartverpackungen, Armaturenbrettern und Batterieträgern unterstreicht. Sein unpolares Grundgerüst genießt eine starke Kompatibilität mit Fettamin- und Glycerid-Antistatika und ermöglicht niedrige Dosierungen, die den Glanz schützen. Polyethylen bleibt in Blasfolien-Sacklinien unverzichtbar, während PVC in transparenten medizinischen Blistern voranschreitet, die geringe Trübung erfordern. Technische Harze wie Polycarbonat und Polyamid fügen Premiumvolumen hinzu, da Reinraumteile eine Abklingzeit unter 0,5 s erfordern. Mit Graphen-Nanoröhren beladene PP-Verbindungen reduzieren den Additivbedarf um das Zehnfache, befinden sich jedoch noch in frühen kommerziellen Phasen, während Hersteller Rheologie und Farbstabilität validieren.

Neue wachsgepfropfte PP-Masterbatches erzielen permanente Leistung ohne Exsudation und erhöhen die Marktgröße für Antistatika bei hochwertigen spritzgegossenen Gehäusen für 5G-Basisstationskomponenten.

Nach Endverbraucherbranche: Verpackungsführerschaft inmitten des Elektronikwachstums

Die Verpackung bewahrte im Jahr 2025 einen Anteil von 44,62 %, da der E-Commerce Einzelartikellieferungen eskalierte, die strenge ESD-Schutzmaßnahmen erfordern. Folienkonverter fordern zunehmend antistatische Mittel, die nach mehr als 30 Recyclingdurchläufen ihre Leistung behalten, was mit den bevorstehenden EU-Kreislaufzielen übereinstimmt. Elektronik folgt als die am schnellsten wachsende Kundengruppe mit einer CAGR von 6,28 %; Halbleiterfabriken spezifizieren feuchtigkeitsunabhängige Additive für IC-Trays, Bandspulen und Reinraumkleidung. Die Automobilnachfrage ergibt sich aus der Batteriesatzisolierung und Kabinenteilen, während Medizingeräte polymerbasierten permanenten Mitteln den Vorzug geben, die mit Gammasterilisation kompatibel sind.

Textil- und Industrienischen setzen antistatische Fasern in explosionsgefährdeten Umgebungen ein und sichern eine stetige Nachfrage nach hochfestem Polyester, während Luft- und Raumfahrtverbundplatten nanoskalige antistatische Beschichtungen integrieren, um Blitzschlagenergie abzuleiten, ohne Kupfernetze hinzuzufügen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 42,75 % des globalen Umsatzes und wächst bis 2031 mit einer CAGR von 6,63 %. Die Expansion der Wafer-Fabriken im chinesischen Festland und der Aufschwung indischer Tier-1-Automobilkomponenten schaffen dichte Nachfragekorridore für permanente antistatische Chemikalien. Regionale Formulierer investieren in Hochkapazitäts-Doppelschneckenlinien: Sanyo Chemicals 1.500-t/Jahr-Anlage in Thailand ist ein Beispiel für angebotsseitige Skalierung. Staatliche Anreize für biologisch abbaubare Kunststoffe fördern zudem die Übernahme von Biorohstoffen und stärken potenziell die Marktgröße für Antistatika in der ASEAN-Verpackung.

Nordamerika profitiert von fortschrittlicher Halbleiterverpackung und elektrifizierten Fahrzeugplattformen. Konsortiumsprogramme wie US-JOINT leiten Bundesfördermittel in die Forschung und Entwicklung ESD-sicherer Materialien, was hochmargige Masterbatch-Lieferanten unterstützt. Unternehmensnachhaltigkeitsziele – die meisten Fortune-500-Elektronikhersteller verpflichten sich zur Klimaneutralität bis 2030 – beschleunigen PFAS-freie Umstellungen und gestalten die Marktlandschaft für Antistatika mit wasserbasierten Angeboten neu.

Europas strenge REACH-Aktualisierungen und der kontinentweite PFAS-Ausstieg katalysieren schnelle Wechsel zu silica- und biobasierten Lösungen. Clariants vollständiger PFAS-Ausstieg im Jahr 2023 ist ein Beispiel für frühe Compliance. Deutschland und Frankreich, in denen führende Automobilhersteller ansässig sind, setzen sich für VOC-freie eingefärbt gespritzte Innenräume ein und steigern die Nachfrage nach hitzebeständigen, permanenten Antistatika. Der Nahe Osten, Afrika und Südamerika bleiben preissensibel, verzeichnen jedoch ein hohes einstelliges Volumenwachstum, da die E-Commerce-Durchdringung und die Automobilmontage zunehmen, was sie zu aufkommenden Schlachtfeldern für kostenoptimierte migrierende Qualitäten macht.

Wettbewerbslandschaft

Der Markt für Antistatika ist mäßig fragmentiert. Clariants PFAS-freies Additivportfolio positioniert das Unternehmen für regulatorisch getriebene Substitutionsgewinne, während Evonik durch die Smart-Effects-Fusion im Januar 2025 Silica- und Silanvermögenswerte vereint und eine vollständige Plattform für permanente antistatische Lösungen in Beschichtungen und Elastomeren schafft.

Akteure differenzieren sich durch anwendungsspezifische Formulierungen: BASFs Elastostat-TPU-Masterbatch sichert staubdichte Wearables, und Crodas Ionphas verbessert ESD-sichere 3D-Druckfilamente für die Luft- und Raumfahrt. Graphen-Nanoröhren-Spezialisten kooperieren mit Compoundeuren, um Beladungsniveaus zu senken, doch die Übernahme wird durch Dispersionshürden in Hochgeschwindigkeitsfolienlinien begrenzt. Lieferanten mit Rückwärtsintegration in Fettamin-Zwischenprodukte absorbieren Rohstoffvolatilität effektiver und schützen so ihre Margen.

Branchenführer im Bereich Antistatika

Croda International plc

BASF

Clariant

Adeka Corporation

Ampacet Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Croda kooperierte mit Essentium zur Einführung farbfähiger 3D-Druckfilamente. Diese Filamente, die permanente antistatische Ionphas-Additive enthalten, sind für ESD-Anwendungen in der Luft- und Raumfahrt sowie in der Elektronik konzipiert.

- Februar 2024: Arkema erhöhte die Produktionskapazität von Pebax-Elastomeren um 40 % in seiner Anlage in Serquigny, Frankreich. Die biokreislauffähige Pebax-Rnew-Reihe bedient nun die Märkte für permanente Antistatika, Elektronik und Medizin.

Berichtsumfang des globalen Markts für Antistatika

Der globale Markt für Antistatika umfasst:

| Monoglyceride |

| Polyglycerolester |

| Diethanolamide |

| Ethoxylierte Fettsäureamide |

| Biobasiert (pflanzlich-, talgbasiert) |

| Petrochemisch basiert |

| Polypropylen |

| Polyethylen |

| Polyvinylchlorid |

| Sonstige Polymere (Polystyrol usw.) |

| Verpackung |

| Elektronik |

| Automobil und Transport |

| Sonstige Endverbraucherbranchen (Medizin und Gesundheitswesen usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Naher Osten und Afrika |

| Nach Typ | Monoglyceride | |

| Polyglycerolester | ||

| Diethanolamide | ||

| Ethoxylierte Fettsäureamide | ||

| Nach Quelle | Biobasiert (pflanzlich-, talgbasiert) | |

| Petrochemisch basiert | ||

| Nach Polymer | Polypropylen | |

| Polyethylen | ||

| Polyvinylchlorid | ||

| Sonstige Polymere (Polystyrol usw.) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Elektronik | ||

| Automobil und Transport | ||

| Sonstige Endverbraucherbranchen (Medizin und Gesundheitswesen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antistatika?

Der Markt für Antistatika wird im Jahr 2026 auf 591,69 Millionen USD geschätzt, mit einer Prognose, bis 2031 759,08 Millionen USD zu erreichen.

Welches Polymer verbraucht die meisten antistatischen Additive?

Polypropylen führt mit einem Anteil von 34,55 % an der Nachfrage im Jahr 2025 und wächst mit einer CAGR von 6,52 %, da es E-Commerce-Verpackungen und Fahrzeuginnenräume dominiert.

Warum gewinnen biobasierte Antistatika an Beliebtheit?

Unternehmensnachhaltigkeitsziele und PFAS-bezogene Vorschriften treiben eine CAGR von 7,21 % für biobasierte Varianten voran, auch wenn petrochemische Qualitäten wettbewerbsfähig bleiben.

Welche Region verzeichnet das schnellste Wachstum beim Verbrauch von Antistatika?

Der asiatisch-pazifische Raum zeigt das schnellste Tempo mit einer CAGR von 6,63 % dank Halbleiterfertigung und Automobilfertigungszentren.

Seite zuletzt aktualisiert am: