Antiblock Additiv Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

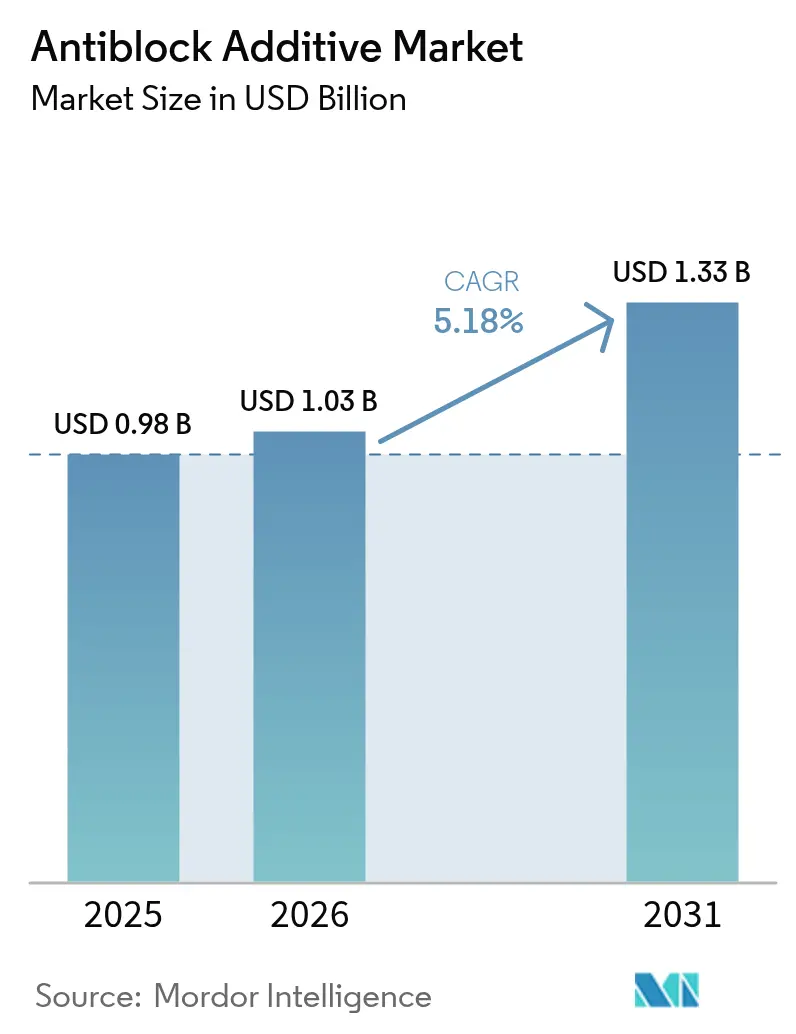

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antiblock Additiv Marktanalyse von Mordor Intelligence

Die Marktgröße des Antiblock Additiv Marktes wird im Jahr 2026 auf USD 1,03 Milliarden geschätzt, ausgehend von einem Wert von USD 0,98 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 1,33 Milliarden, was einem Wachstum von 5,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfragestärke ergibt sich aus der Expansion der E-Commerce-Verpackung, des Gewächshaus-Anbaus und der monomaterial-recycelbaren Folien, die alle auf Antiblock-Technologie angewiesen sind, um das Verkleben von Folien zu verhindern, die optische Klarheit zu erhalten und den Liendurchsatz aufrechtzuerhalten. Nachhaltigkeitsziele der Markeninhaber beschleunigen den Übergang von mineralischen zu biobasierten Chemikalien, während die regulatorische Überprüfung von kristallinem und amorphem Siliziumdioxid Druck auf traditionelle anorganische Angebote ausübt. Unterdessen behält der Asien-Pazifik-Raum seine Position als größte Produktions- und Verbrauchsbasis, gestützt durch integrierte Polymer-Wertschöpfungsketten in China und Indien und unterstützt durch multinationale Investitionen in Spezialchemie-Anlagen. Die angebotsseitige Konsolidierung rund um Siliziumdioxid in Halbleiterqualität und natriumbasierte Mittel erhöht die Volatilität der Inputkosten und zwingt Formulierer dazu, alternative Rohstoffe zu qualifizieren, die die Standards der Food and Drug Administration (FDA), der Europäischen Union (EU) und der chinesischen GB-Normen erfüllen können, ohne die Leistung zu beeinträchtigen.

Wesentliche Erkenntnisse des Berichts

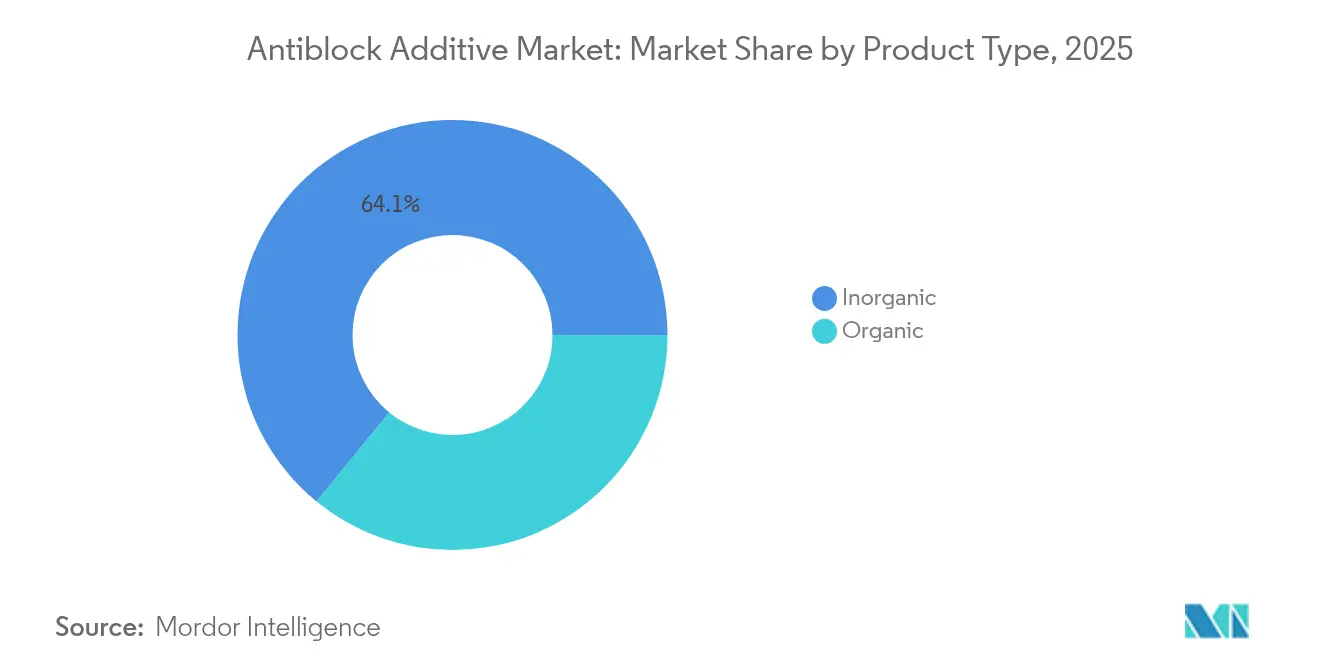

- Nach Produkttyp führten anorganische Additive im Jahr 2025 mit einem Marktanteil von 64,10 % am Antiblock Additiv Markt, während organische Formulierungen bis 2031 mit einer CAGR von 6,00 % wachsen sollen.

- Nach Polymertyp hielt Polyethylen niedriger Dichte im Jahr 2025 einen Anteil von 38,05 % an der Antiblock Additiv Marktgröße, während biaxial orientiertes Polypropylen als das am schnellsten wachsende Polymersegment mit einer CAGR von 6,17 % bis 2031 prognostiziert wird.

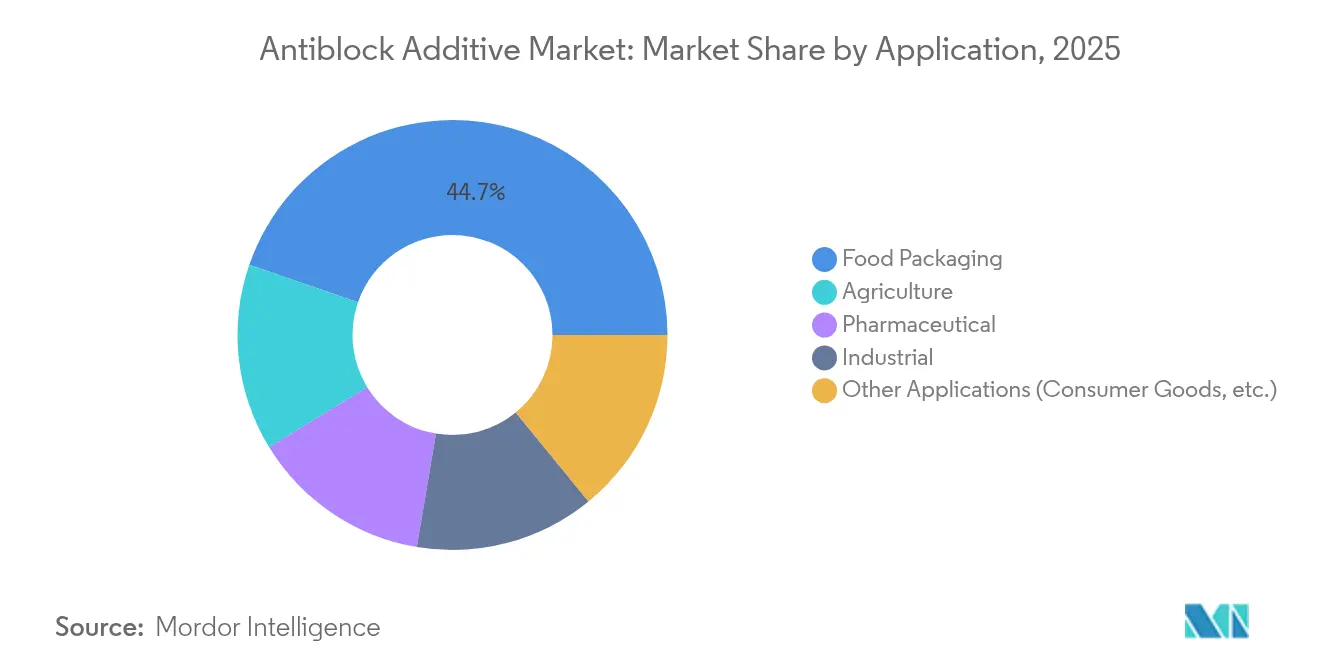

- Nach Anwendung entfielen im Jahr 2025 44,70 % des Umsatzanteils am Antiblock Additiv Markt auf Lebensmittelverpackungen; Agrarfolien werden im gleichen Zeitraum mit einer CAGR von 6,22 % wachsen.

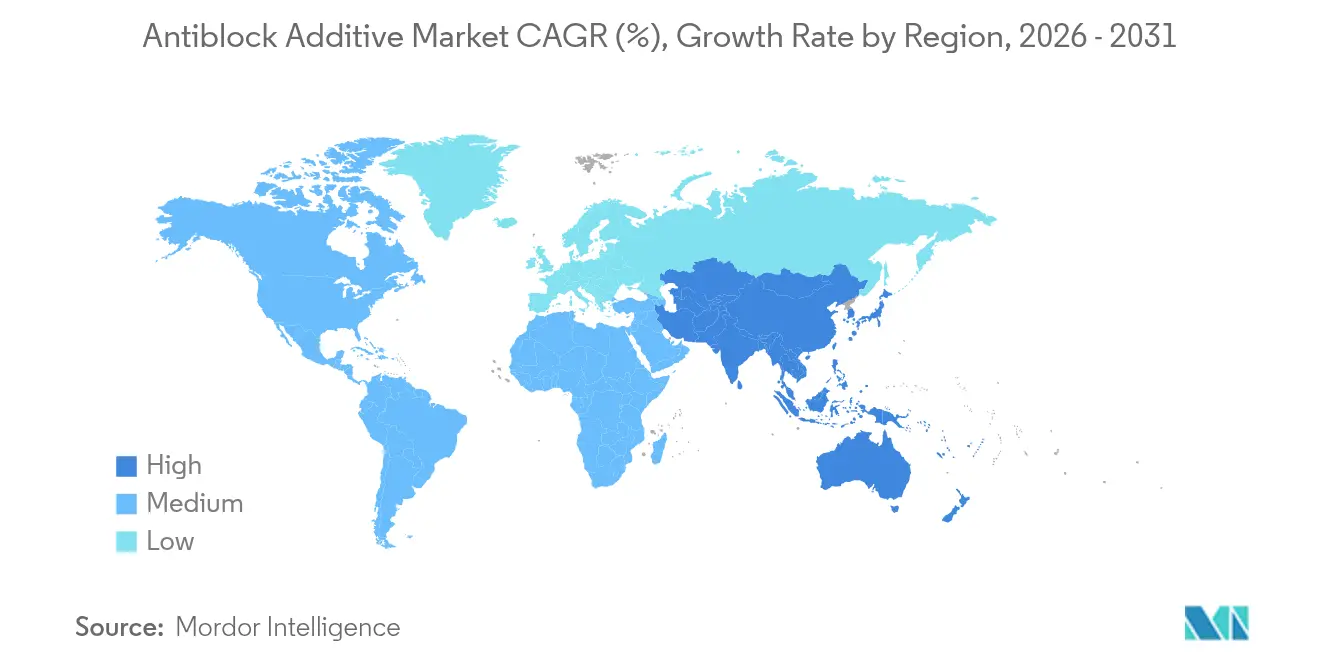

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 30,30 % am Antiblock Additiv Markt und soll bis 2031 mit einer CAGR von 6,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Antiblock Additiv Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Nachfrage nach flexiblen und starren Lebensmittelverpackungsfolien | +1.8% | Global, mit Schwerpunkt in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion der Gewächshaus- und Mulchfolien-Landwirtschaft | +1.2% | Kernraum APAC, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum von BOPP-Linien mit hoher Klarheit | +1.0% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Markeninhaber hin zu monomaterial-recycelbaren Verpackungen | +0.9% | Europa und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce-Sektors, der die Nachfrage nach nicht klebenden Verpackungsfolien schafft | +0.7% | Global, konzentriert in urbanen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach flexiblen und starren Lebensmittelverpackungsfolien

Lebensmittelhersteller beschleunigen weiterhin die Einführung von flexiblen und starren Folien, um Produktlinien für verzehrfertige und portionskontrollierte Produkte zu unterstützen. Moderne Hochgeschwindigkeits-Form-Fill-Seal-Anlagen erfordern Antiblock-Mittel, die Folienschichten getrennt halten, ohne Klarheit oder Siegelfähigkeit zu beeinträchtigen; biobasierte Optislip-Qualitäten demonstrieren, wie oberflächenmigrierende Schichten das Verkleben bei geringeren Dosierungen reduzieren [1]Cargill, "Optislip™ Biobasierte Additive," cargill.com. Initiativen zur Reduzierung der Foliendicke erhöhen den Fläche-zu-Fläche-Kontakt und steigern weiter die Bedeutung kontrollierbarer Oberflächenrauheit. Das weltweite Wachstum der Fertiggerichtverkäufe und regulatorische Bestrebungen zur Verlängerung der Haltbarkeit intensivieren gemeinsam die Nachfrage nach Premium-Antiblock-Systemen, die wiederholte Temperaturzyklen standhalten. Folglich wandeln sich Antiblock Additive von einem Kostenposten zu einem Leistungsermöglicher, der es Lieferanten erlaubt, höhere Preispunkte in Mehrwert-Verpackungsverträgen zu verteidigen.

Expansion der Gewächshaus- und Mulchfolien-Landwirtschaft

Präzisionslandwirtschaft und klimakontrollierter Anbau fördern die rasche Verbreitung von Gewächshausabdeckungen und Mulchfolien, die auf Antiblock-Technologie angewiesen sind, um das Auf- und Abrollen zu erleichtern. Die optische Durchlässigkeit muss hoch bleiben, um die Photosynthese zu optimieren; daher gewinnen Mittel wie Reisspelzenasche-Siliziumdioxid trotz der erforderlichen Dosierung von 2.000–3.000 ppm (Teile pro Million) an Bedeutung, da sie der Blockierungsbeständigkeit von kommerziellem Siliziumdioxid entsprechen und gleichzeitig Ziele der Abfallverwertung unterstützen. Biologisch abbaubare Mulchfolien schaffen eine attraktive Nische für organische Antiblock-Lösungen, die sich nahtlos in bodenabbaubare Polymermatrizen integrieren. Die Marktexpansion in Indien, China und den Staaten des Golf-Kooperationsrates unterstreicht den langfristigen Charakter dieses Treibers, da Regierungen Ernährungssicherheitsgewinne anstreben.

Rasantes Wachstum von BOPP-Linien mit hoher Klarheit

Markeninhaber, die von Polyethylenterephthalat (PET) zu klarem biaxial orientiertem Polypropylen (BOPP) wechseln, um verbesserte Steifigkeits-Gewichts-Verhältnisse zu erzielen, installieren neue Spann- und Sequenzstreckanlagen in Asien. Folienqualitäten mit hoher Klarheit erfordern Antiblock-Partikel, die klein genug sind, um Trübung zu minimieren, aber groß genug, um effektive Mikro-Asperitäten zu erzeugen; Talkbasierte Optibloc-Formulierungen liefern eine Trübung von unter 1 % bei einer Dosierung von 500 ppm und gewährleisten gleichzeitig die Linienproduktivität. Elektronikproduzenten setzen außerdem Kondensator-BOPP ein, was ultrareiner Antiblock-Optionen erfordert, die frei von ionischen Verunreinigungen sind. Das enge technische Fenster hat die Margen für Spezialadditive angehoben und die Forschung und Entwicklung (F&E) in Nano-Siliziumdioxid- und Bio-Wachs-Hybride vorangetrieben, die in der Lage sind, thermische Stabilität mit dielektrischer Integrität in Einklang zu bringen.

Verlagerung der Markeninhaber hin zu monomaterial-recycelbaren Verpackungen

Europäische Richtlinien zur erweiterten Herstellerverantwortung und nordamerikanische Einzelhandelsverpflichtungen werden bald 100 % recycelbare Verpackungen anvisieren. Die Abkehr von mehrschichtigen Strukturen erhöht die Anforderungen an Antiblock Additive, die Gleiteigenschaften, Klarheit und Siegelstärke innerhalb einer einzigen Polymerfamilie liefern müssen. Clariant's AddWorks PKG 158-Stabilisator zeigt, wie synergetische Pakete mehrere mechanische Recyclingdurchläufe überstehen können, während die Folienfarbe erhalten bleibt. Formulierer prüfen nun Antiblock-Kandidaten auf ihre Leistung im Einsatz und Kompatibilität mit optischen Sortierern und Schmelzrheologie. Diese neuen Auswahlkriterien eröffnen Marktchancen für organische Wachse und calciumcarbonatbeschichtete Stärken, die keine Rückstände in Recyclatströmen hinterlassen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Trübungs- und Glanzminderung bei optischen Folien | –0.8% | Globale Premium-Verpackungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Migrationsgrenzen bei pharmazeutischen Blisterverpackungen | –0.6% | Europa und Nordamerika, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei hochreinen natriumbasierten anorganischen Mitteln | –0.4% | Global, Spezialanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trübungs- und Glanzminderung bei optischen Folien

Hochwertige Display- und transparente Barrierefolien tolerieren vernachlässigbare Trübung, was Antiblock-Dosierungen weit unter Standard-Industrieniveaus erfordert. Herkömmliche Siliziumdioxid- oder Talkpartikel streuen sichtbares Licht, und Wechselwirkungen mit Erucamid können verfärbende Komplexe bilden, die die Regalattraktivität mindern. Elektroniklaminate erfordern Doppelfunktionsformulierungen, die den Verlust von Oberflächenasperitäten mit fortschrittlichen Gleitmitteln mit geringer Migration ausgleichen, doch die F&E-Kosten und Qualifizierungszeiträume verlangsamen die Kommerzialisierung. Dieses Hemmnis betrifft das Premium-Segment überproportional und dämpft das Additivvolumenwachstum trotz gesunder Stückökonomie.

Strenge Migrationsgrenzen bei pharmazeutischen Blisterverpackungen

Regulierungsbehörden setzen enge Grenzwerte für extrahierbare und auslaugbare Stoffe gemäß 21 CFR 178 durch und verlangen vollständige toxikologische Dossiers, bevor neue Antiblock-Chemikalien für Tablettenkavitäten und Sachets eingesetzt werden können [2]US FDA, "Indirekte Lebensmittelzusatzstoffe: Polymere," fda.gov. Nanopartikelbasierte Systeme unterliegen zusätzlicher Prüfung, da analytische Methoden zur Überprüfung der Partikelmigration noch diskutiert werden. Infolgedessen behalten Pharmaunternehmen bestehende Siliziumdioxid-Qualitäten bei, denen bereits ein Drug-Master-File-Status gewährt wurde, was Upgrade-Möglichkeiten für Lieferanten einschränkt und die Umstellungszyklen auf alternative Lösungen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Organische Formulierungen fordern die Dominanz anorganischer Produkte heraus

Im Jahr 2025 erfassten anorganische Mittel 64,10 % des globalen Marktanteils am Antiblock Additiv Markt, überwiegend durch kostengünstige Siliziumdioxid-, Diatomeenerde- und Talklösungen, die sich problemlos in Polyethylen und Polypropylen einarbeiten lassen. Das Segment sieht sich jedoch regulatorischen Gegenwind ausgesetzt, da die Europäische Chemikalienagentur (ECHA) strengere Expositionsgrenzwerte für kristallines Siliziumdioxid prüft. Organische Lösungen – Fettsäureamide, Pflanzenwachse und Stärke-Calciumcarbonat-Komposite – wachsen mit einer CAGR von 6,00 % und schließen die Leistungslücke, da Lieferanten Partikelmorphologie und Oberflächenenergie verfeinern. Hybridsysteme, die mikronisiertes schalenbasiertes Wachs mit Nano-Siliziumdioxid kombinieren, veranschaulichen, wie Formulierer die Mineralbeladung um 30 % reduzieren können, ohne Blockierungsbeständigkeit oder optische Klarheit einzubüßen. Folienrecycler bevorzugen diese biobasierten Alternativen, da sie keine Restabrasion im Recyclatgut hinterlassen und Kreislaufwirtschaftsziele unterstützen. Folglich werden Gewinne beim organischen Anteil in Massen- und Premiumanwendungen erwartet, was die Volumenspreads verengt, auch wenn die Gesamtnachfrage expandiert.

Der Schwung bei organischen Produkten wird weiter durch verbesserte Dispergiertechniken wie reaktives Extrusionsgrafting vorangetrieben, das Fettsäureketten an Polymergerüste bindet, Migration und Bloomingeffekte begrenzt. Kostenparität wird bei Rohölpreisniveaus über USD 75/bbl erreichbar, bei denen petrochemische Rohstoffe die Verarbeitungskosten anorganischer Produkte in die Höhe treiben. Der Antiblock Additiv Markt zeigt daher eine allmähliche, aber unumkehrbare Neigung hin zu organischen Produkten, insbesondere in Regionen mit robusten Recyclingvorgaben oder verbraucherbezogenen Öko-Label-Programmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Polymertyp: LDPE-Führung steht vor BOPP-Herausforderung

Polyethylen niedriger Dichte (LDPE) hielt im Jahr 2025 einen Anteil von 38,05 % an der Antiblock Additiv Marktgröße aufgrund seiner Verbreitung in Einkaufstüten, Stretchhauben und Agrarfolien. Die amorphe Morphologie von LDPE ermöglicht eine gleichmäßige Siliziumdioxid-Dispersion und erzeugt Mikro-Asperitäten, die das Zusammenfließen von Folien beim Aufwickeln verhindern. Biaxial orientiertes Polypropylen gewinnt jedoch an Fahrt und wird bis 2031 eine CAGR von 6,17 % verzeichnen, da Converter-Investitionen in Hochklarheitslinien in Asien und Osteuropa zunehmen. Die wachsende Akzeptanz von BOPP in Kondensator-, Süßwaren- und Tabak-Umhüllungen erhöht die Nachfrage nach ultrareinen Antiblock-Partikeln, die die dielektrische Leistung nicht beeinträchtigen. Lineares Polyethylen niedriger Dichte (LLDPE) und Polyethylen hoher Dichte (HDPE) verzeichnen weiterhin stetiges Wachstum bei Schwerlastsäcken und Industriefolien, während Polyvinylchlorid (PVC) aufgrund von Chlorgehalt-Bedenken Marktanteile verloren hat.

Polymerspezifische Anforderungen prägen die Additivauswahl: LDPE toleriert gröbere Partikel und ermöglicht kostengünstigere Diatomeenerde, während BOPP mittlere Durchmesser unter 3 µm erfordert. Hybride Mehrschicht-Barrierefolien werden durch recycelbare Monomaterial-Laminate ersetzt, häufig aus Polypropylen (PP) oder Polyethylen (PE), was Additivkäufer zu Chemikalien zwingt, die mit der mechanischen Wiederaufarbeitung kompatibel sind. Daher behaupten Lieferanten, die maßgeschneiderte Masterbatches anbieten, die auf die Polymerviskosität abgestimmt sind, einen Wettbewerbsvorteil.

Nach Anwendung: Dominanz der Lebensmittelverpackung durch Landwirtschaft herausgefordert

Lebensmittelverpackungen absorbierten im Jahr 2025 44,70 % der globalen Antiblock-Nachfrage aufgrund der hohen Volumensegmente in den Bereichen Snacks, Milchprodukte und Fertiggerichte, die neben Antiblock-Eigenschaften auch Gleiteigenschaften und Beschlagfreiheit benötigen. Start-up-Handwerkslebensmittelmarken, die transparente Standbeutel wählen, stärken diese Basis. Agrarfolien werden jedoch am schnellsten wachsen, mit einer CAGR von 6,22 %, da Regierungen den Ausbau von Gewächshäusern und die Einführung biologisch abbaubarer Mulchfolien subventionieren. Die landwirtschaftlichen Anforderungen drehen sich um gleichbleibende optische Durchlässigkeit, Staubbeständigkeit und einfache Feldanwendung, was Innovationen hin zu höher beladenen organischen Mitteln treibt, die Kosten und Leistung in Einklang bringen.

Pharmazeutische Blister- und Sachet-Folien bleiben eine lukrative Nische aufgrund strenger Reinheitsnormen, die Premiumpreise für Siliziumdioxid der Klasse des United States Pharmacopeia (USP) ermöglichen. Obwohl die Volumina bescheiden sind, nutzen Industriefolien für Bau- und Automobilinnenverkleidungen Antiblock Additive zur Verarbeitbarkeit beim Thermoformen. Konsumgüter-Schrumpffolie setzt zunehmend auf biobasierte Antiblock-Mittel, um Recycelbarkeitsansprüche auf der Verpackung zu sichern. Die Anwendungsvielfalt dämpft die gesamten Nachfrageschwankungen, die mit einem einzelnen Endverbrauchssektor verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum verzeichnete im Jahr 2025 einen Marktanteil von 30,30 % am globalen Antiblock Additiv Markt und wächst mit einer CAGR von 6,05 %, angetrieben durch Chinas integrierte Harz-zu-Folie-Cluster und Indiens E-Commerce-Boom. Die lokale Versorgung mit Ethylen, Propylen und mineralischen Füllstoffen bietet strukturelle Kostenvorteile, während inländische Marken auf dünnere Foliendicken umsteigen und den Additivverbrauch je Einheit erhöhen. Multinationale Konzerne wie Evonik investierten USD 200 Millionen in Nanjinger Spezialaminkapazitäten, um die regionale Verfügbarkeit von Rohstoffen für organomodifizierte Additive zu sichern.

Nordamerika verzeichnete im Jahr 2025 ein stetiges Wachstum im mittleren einstelligen Bereich, da Tiefkühlkosthersteller auf leichtere Beutel umstiegen und pharmazeutische Verpackungsunternehmen strenge Spezifikationsvorgaben aufrechterhielten. FDA-Konformitätsanforderungen begünstigen etablierte Anbieter und geben US-amerikanischen Masterbatch-Unternehmen stabile Margen. Die Region ist auch Vorreiter bei Post-Consumer-Recycling (PCR)-Folienkreisläufen, die robuste Antiblock-Pakete erfordern, die gegenüber der Wärmehistorie der Wiederaufbereitung tolerant sind.

Europas Antiblock-Nachfrage wuchs trotz strenger REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien)-Dokumentationsanforderungen, die die Prüfkosten erhöhen, moderat. Verpackungsrecyclingziele beschleunigen die Einführung von Bio-Wachs-Lösungen, und ECHAs vorgeschlagene Siliziumdioxid-Grenzwerte intensivieren diesen Schwenk. Westeuropäische Converter führen die Einführung von Monomaterial-Laminaten an und fördern die Zusammenarbeit zwischen Additivlieferanten und Recyclingkonsortien, um die Kompatibilität nachgelagerter Prozesse zu validieren.

Südamerika verzeichnete steigende Agrarfolienverbräuche, insbesondere in Brasiliens Projekten für geschützten Gartenbau. Die Importabhängigkeit bleibt bei spezialisierten Antiblock-Qualitäten hoch und setzt Converter Währungsschwankungen aus. Der Nahe Osten & Afrika, obwohl kleiner im Wert, profitiert von einer starken Gewächshausadoption in den Golfstaaten und nordafrikanischen Zitrusregionen. Regionale Harzkapazitäten in Saudi-Arabien unterstützen Folienanlagen, die Additive zunehmend lokal beziehen, um Lieferzeiten zu optimieren.

Das geografische Mosaik unterstreicht, wie die Nähe zu Rohstoffen, regulatorische Rahmenbedingungen und Endverbrauchsindustrien die Nachfrageentwicklungen prägen und Asiens Volumenführerschaft festigen, während Europa und Nordamerika nachhaltigkeitsgetriebene Innovationen vorantreiben.

Wettbewerbslandschaft

Der Antiblock Additiv Markt ist mäßig konsolidiert. Ampacet Corporation nutzt ein breites Farb- und Funktionsportfolio, um Antiblock mit Gleit- und Beschlagschutzeigenschaften zu bündeln und so den Wallet Share bei Flexibelverpackungskunden zu erhöhen. Evonik Industries AG nutzt seine Plattformen für organomodifizierte Siloxane und Aminchemie, um hybride organisch-anorganische Partikel anzupassen, die auf klarheitssensible BOPP-Bedürfnisse eingehen. LyondellBasell Industries Holdings B.V. integriert Harz- und Additivversorgung, um multinationalen Convertern eine sichere Beschaffung zu garantieren. Joint-Venture-Aktivitäten konzentrieren sich auf asiatisches Masterbatch-Lohnfertigung, das es westlichen Formulierern ermöglicht, die Produktion zu lokalisieren, ohne hohe Kapitalaufwendungen zu tätigen. Kurzfristige Versorgungsengpässe bei Quarz und Natriumtrisilikat haben die strategische Bedeutung der vertikalen Integration und des Multi-Sourcings erhöht und könnten in den nächsten fünf Jahren zu einer Konsolidierung führen.

Branchenführer im Antiblock Additiv Markt

Ampacet Corporation

ATLANTA

Avient Corporation

Tosaf Compounds Ltd.

Sukano

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Europäische Chemikalienagentur schlug strengere Vorschriften für Siliziumdioxid-Verbindungen aufgrund von Gesundheitsrisiken im Zusammenhang mit kristallinen und amorphen Formen vor. Dieser Schritt kann sich potenziell auf Antiblock Additiv-Formulierungen auswirken, die auf siliziumdioxidbasierten Mitteln beruhen.

- April 2023: Cargill, Incorporated gab die Umbenennung der Crodamide-Marke für Gleit- und Antiblock Additive in Optislip bekannt. Dieser Schritt zielt auf einen Namen ab, der besser mit den Vorteilen und der Leistung resoniert, die die Produkte dem Kunststoffsektor bieten.

Globaler Antiblock Additiv Markt – Berichtsumfang

Der Antiblock Additiv Marktbericht umfasst:

| Organisch |

| Anorganisch |

| Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) |

| Polyethylen hoher Dichte (HDPE) |

| Biaxial orientiertes Polypropylen (BOPP) |

| Polyvinylchlorid (PVC) |

| Sonstige Polymertypen (Polyethylenterephthalat (PET) usw.) |

| Lebensmittelverpackung |

| Pharmazeutik |

| Industrie |

| Landwirtschaft |

| Sonstige Anwendungen (Konsumgüter usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Organisch | |

| Anorganisch | ||

| Nach Polymertyp | Polyethylen niedriger Dichte (LDPE) | |

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polyethylen hoher Dichte (HDPE) | ||

| Biaxial orientiertes Polypropylen (BOPP) | ||

| Polyvinylchlorid (PVC) | ||

| Sonstige Polymertypen (Polyethylenterephthalat (PET) usw.) | ||

| Nach Anwendung | Lebensmittelverpackung | |

| Pharmazeutik | ||

| Industrie | ||

| Landwirtschaft | ||

| Sonstige Anwendungen (Konsumgüter usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Antiblock Additiv Markt?

Die Marktgröße des Antiblock Additiv Marktes erreichte im Jahr 2026 USD 1,03 Milliarden und soll bis 2031 auf USD 1,33 Milliarden wachsen.

Welche Region führt die globale Nachfrage nach Antiblock Additiven an?

Der Asien-Pazifik-Raum hält den größten Marktanteil von 30,30 % und soll bis 2031 mit einer CAGR von 6,05 % wachsen, dank starker Folienfertigungsbasen in China und Indien.

Welches Polymersegment wird voraussichtlich am schnellsten wachsen?

Biaxial orientiertes Polypropylen soll bis 2031 die höchste CAGR von 6,17 % erzielen, angetrieben durch die Nachfrage nach hochklaren Verpackungs- und Kondensatorfolien.

Warum gewinnen biobasierte Antiblock Additive an Bedeutung?

Regulatorischer Druck bezüglich der Siliziumdioxid-Exposition und die verstärkte Fokussierung auf monomaterial-recycelbare Verpackungen treiben Converter hin zu biobasierten Lösungen, die Leistung ohne mineralische Nachteile aufrechterhalten.

Wie werden strengere Siliziumdioxid-Vorschriften in Europa den Markt beeinflussen?

Vorgeschlagene ECHA-Grenzwerte könnten die Compliance-Kosten für anorganische Additive erhöhen und den Übergang zu organischen Alternativen und Hybridformulierungen beschleunigen.

Seite zuletzt aktualisiert am: