Marktgröße und Marktanteil für Antifog-Additive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

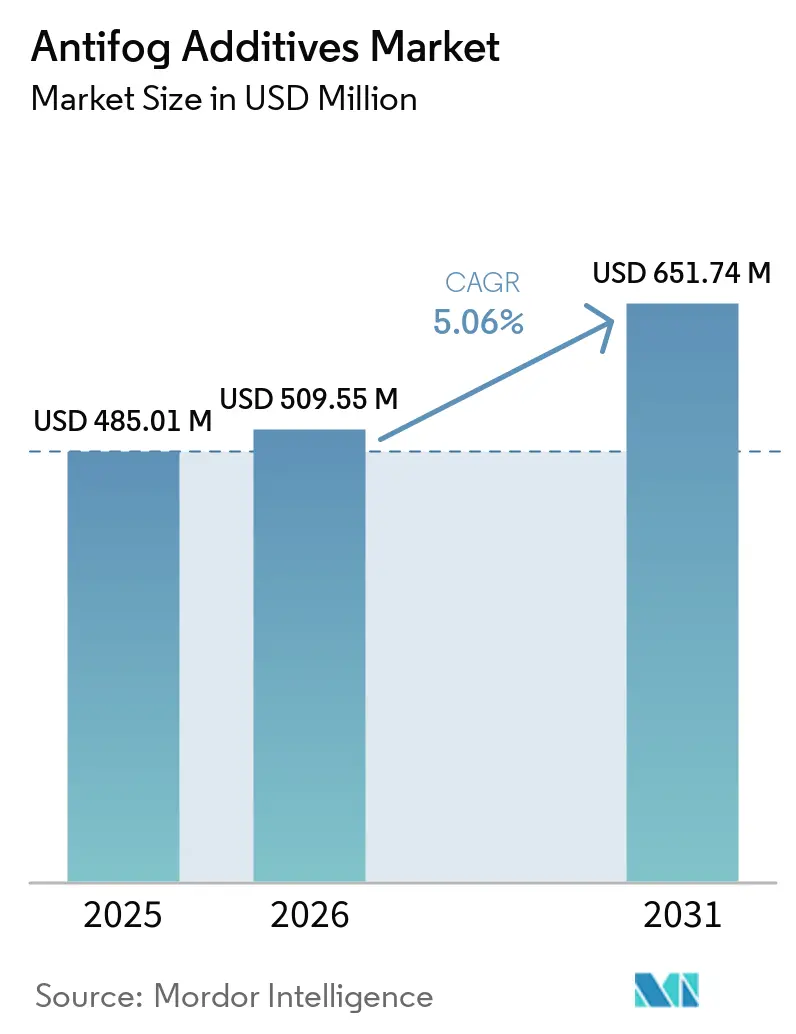

| Marktgröße (2026) | 509.55 Millionen US-Dollar |

| Marktgröße (2031) | 651.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Antifog-Additive durch Mordor Intelligence

Die Marktgröße für Antifog-Additive wird im Jahr 2026 auf 509,55 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 485,01 Millionen USD, mit Prognosen für 2031 von 651,74 Millionen USD, wachsend mit einem CAGR von 5,06 % über den Zeitraum 2026–2031. Die regulatorische Konvergenz bei lebensmittelkontakttauglichen Materialien und in der Landwirtschaft zwingt Lieferanten dazu, Formulierungen zu überdenken und dabei die Leistungsfähigkeit zu erhalten. Die strengeren Migrationsgrenzen der Europäischen Union und das neue Positivlistensystem Japans beschleunigen die Reformulierungsarbeiten, schaffen jedoch gleichzeitig eine Prämie für konforme, hochreine Lösungen. Gleichzeitig stellen kontrollierte Umgebungslandwirtschaft und Mono-Material-Verpackungstrends sicher, dass hochklare Folien ein kritisches Anwendungsfeld bleiben. Die Wettbewerbsdifferenzierung verlagert sich von der Skalierung hin zur Technologie, insbesondere in Bezug auf biobasierte Rohstoffe und Systeme zur kontrollierten Migration.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Glycerinester im Jahr 2025 mit einem Anteil von 37,58 % am Markt für Antifog-Additive; Polyglycerinester sollen bis 2031 mit einem CAGR von 5,65 % wachsen.

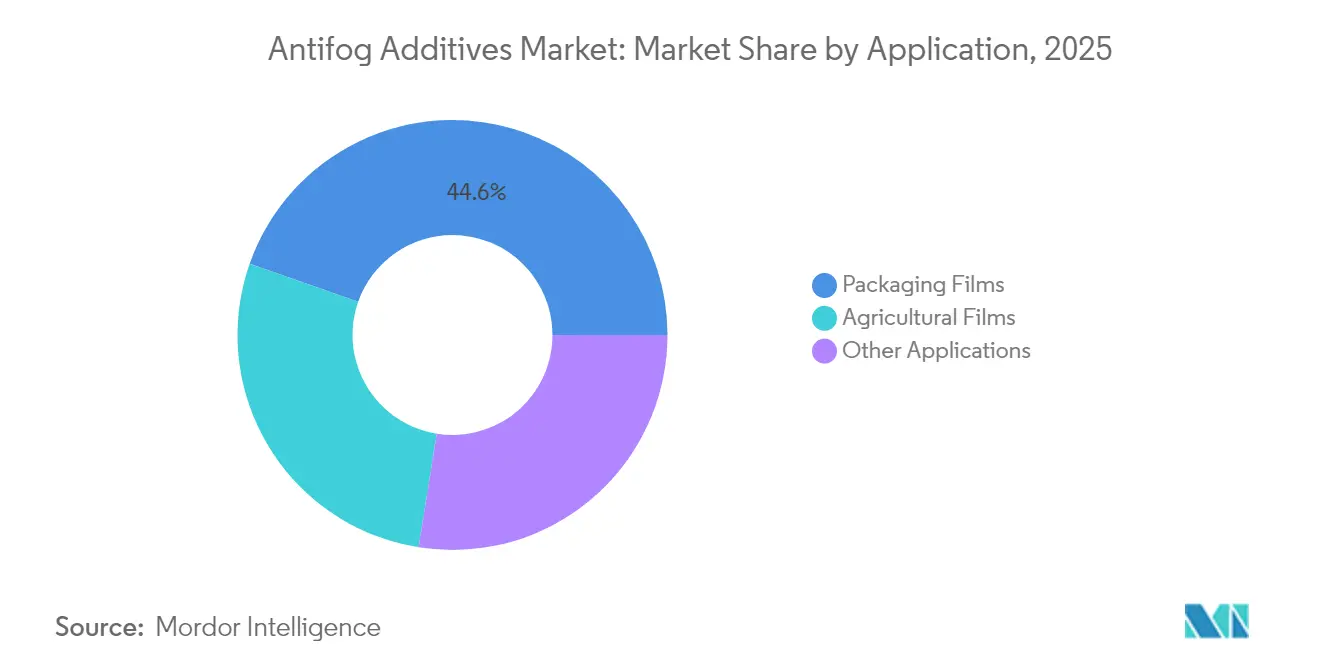

- Nach Anwendung entfielen im Jahr 2025 44,62 % der Marktgröße für Antifog-Additive auf Verpackungsfolien; Agrarfolien verzeichnen bis 2031 einen CAGR von 5,88 %.

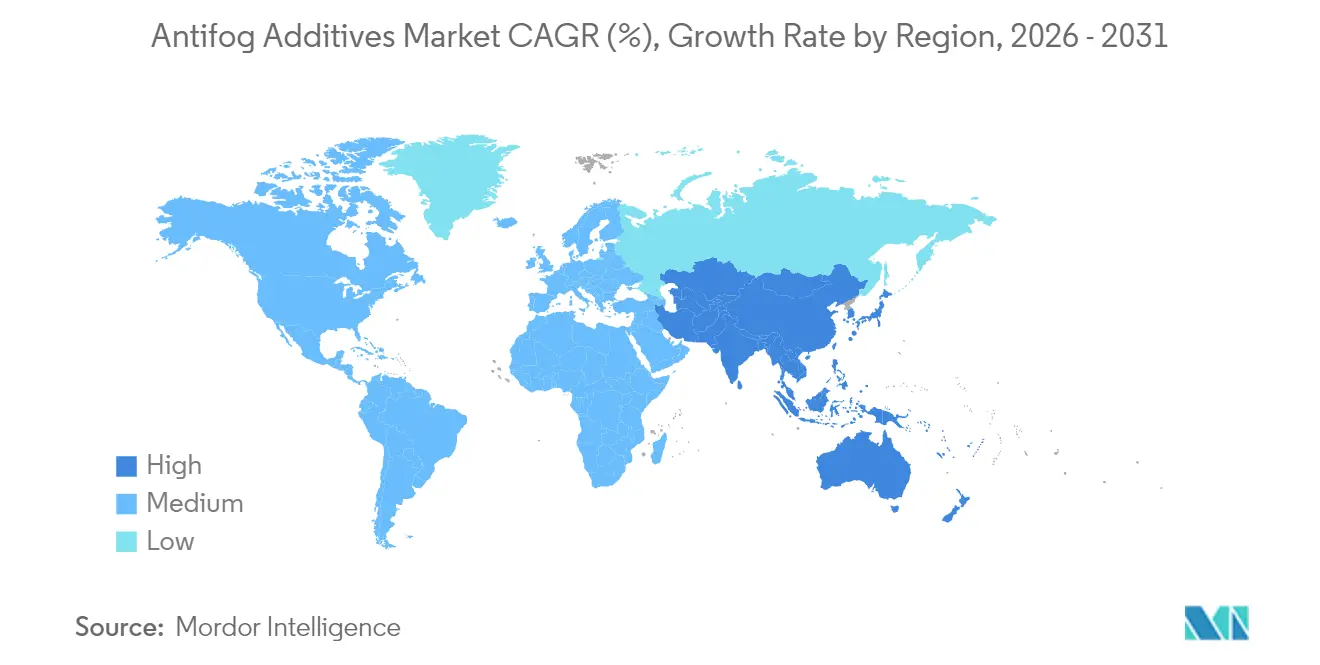

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,31 % und soll zwischen 2026 und 2031 mit einem CAGR von 5,59 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Antifog-Additive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu hochklaren Gewächshausfolien im vertikalen Anbau | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Mono-Material-Flexibelverpackungen für Lebensmittel | +0.9% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Kühlkettenmarkierungsvorschriften in Nordamerika | +0.6% | Nordamerika, mit Ausstrahlungseffekten auf angrenzende Märkte | Kurzfristig (≤ 2 Jahre) |

| Innovationspipelines für biobasierte Ester bei wichtigen Lieferanten | +0.8% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Agrarsubventionsprogramme in Asien-Pazifik für Anti-Fog- Folien | +0.7% | Kernregion Asien-Pazifik, mit Technologietransfer in Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu hochklaren Gewächshausfolien im vertikalen Anbau

Der vertikale Anbau setzt auf optische Präzision, wodurch die Kondensationskontrolle zu einem direkten Produktivitätshebel wird. Chinesische Versuche zeigen, dass der Einsatz fortschrittlicher Antifog-Folien die Eindringtiefe der Sonnenstrahlung um 5,33 % erhöht und damit die Ernteerträge und Gewinnmargen der Landwirte steigert. Berry Globals Tufflite-Infrarotfolie veranschaulicht, wie Anti-Drip-Chemie die Anbausaison verlängert und eine Premiumpreisgestaltung rechtfertigt[1]. Da lumineszente Quantenpunkt-Folien an Bedeutung gewinnen, beeinträchtigt jede Nebelbildung die Wellenlängenjustierung und erzeugt einen sich selbst verstärkenden Kreislauf aus Klarheitsanforderungen, höheren Preisen und leistungsgetriebener Nachfrage im Markt für Antifog-Additive nach Additiven der nächsten Generation.

Anstieg der Nachfrage nach Mono-Material-Flexibelverpackungen für Lebensmittel

Die EU-Verpackungs- und Verpackungsabfallverordnung treibt den Schwenk zu recycelbaren Mono-Material-Strukturen voran und beseitigt traditionelle Barriereschichten, die bisher die Additivmigration eindämmten. Die Huhtamaki-Leitlinien im Rahmen des India Plastics Pact positionieren Mono-Material-Lösungen bei 73 % des nationalen Kunststoffeinsatzes und erweitern damit die adressierbare Basis für konforme Antifog-Lösungen im Markt für Antifog-Additive. Die Polyethylen-only-Beutel der DNP Group erhalten Sauerstoff- und Wasserdampfbeständigkeit, erfordern jedoch Antifog-Chemien, die weder die Sortierung behindern noch das Migrationsrisiko erhöhen. Die kritische Auseinandersetzung jüngerer Verbraucher mit Umweltaussagen zwingt Marken dazu, Lieferanten mit nachweisbaren Nachhaltigkeitsnachweisen auszuwählen.

Obligatorische Kühlkettenmarkierungsvorschriften in Nordamerika

Die FDA-FSMA-204-Schlussregel schreibt eine erweiterte Rückverfolgbarkeit vor und verlangt die Lesbarkeit von Etiketten vom Ladedock bis zum Verkaufsregal. GS1-71-Normstrichcodes müssen auch bei kondensierenden Oberflächen scanbar bleiben, was Verarbeiter dazu veranlasst, hochklare, schnell wirkende Antifog-Additivpakete im Markt für Antifog-Additive zu bevorzugen. Die Global Cold Chain Alliance hebt die Sichtbarkeit für schnelle Temperaturkontrollen als bewährte Praxis hervor. EPA 40 CFR 84.58 schreibt dauerhafte Etiketten für Kältemittel vor und erweitert damit den Compliance-Geltungsbereich. Daher wandeln sich Antifog-Formulierungen von optionalen Leistungsverstärkern zu regulatorischen Enablerern.

Innovationspipelines für biobasierte Ester bei wichtigen Lieferanten

Biodiesel-Expansion steigert das Glycerinangebot und senkt die Rohstoffkosten für biobasierte Antifog-Ester. Die Internationale Energieagentur erwartet bis 2026 ein Wachstum der Biokraftstoffnachfrage um 28 %, was den Esterherstellern einen stetigen Glycerinpool sichert[2]. Solvays glycerinbasiertes ECH-Verfahren deckt mittlerweile 50 % der Nachfrage in China und belegt die kommerzielle Skalierbarkeit. Dow-Evoniks Pilotprojekt zur Herstellung von Propylenglykol durch Wasserstoffperoxid zeigt alternative grüne Wege auf, die konventionelle Glycerinesterketten disruptieren könnten. Die F&E-Intensität steigt, da Unternehmen anstreben, Parität mit erdölbasierten Alternativen zu erreichen und dabei im Markt für Antifog-Additive wettbewerbsfähig zu bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Verschärfung der REACH-Grenzwerte für die Estermigration in lebensmittelkontakttauglichen Folien | -1.1% | Europa, mit Effekten der regulatorischen Harmonisierung weltweit | Kurzfristig (≤ 2 Jahre) |

| Beschwerden über kurze Lebensdauer in heißen, feuchten äquatorialen Zonen | -0.8% | Südostasien, tropische Regionen, mit Auswirkungen auf die Leistungsfähigkeit | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise für Mono- und Polyglycerol | -0.6% | Global, mit besonderem Einfluss auf kostensensitive Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der REACH-Grenzwerte für die Estermigration in lebensmittelkontakttauglichen Folien

Die Verordnung (EU) 2025/351 führt neue Reinheitsstandards und NIAS-Risikobewertungsschwellenwerte ein. Jede Migration über 0,00015 mg/kg Lebensmittel erfordert nun umfangreiche toxikologische Daten, was die Prüfkosten erhöht und die Entwicklungszeiträume verlängert. EFSA-Modellierungen zeigen, dass Polyglycerol-Pakete unter Worst-Case-Bedingungen bis zu 50 mg/kg Lebensmittel migrieren können, was die Designspielräume einschränkt. Lieferanten, die nicht bereit sind, die Reformulierung zu finanzieren, riskieren bis zum Ablauf der Compliance-Frist im September 2026 den Marktaustritt, was den Wettbewerb im Markt für Antifog-Additive umgestaltet.

Beschwerden über kurze Lebensdauer in heißen, feuchten äquatorialen Zonen

Erhöhte Temperatur und Luftfeuchtigkeit beschleunigen die Additivmigration und verkürzen die Folienlaufzeit in südostasiatischen Gewächshäusern. Studien zu Polyolefin-Folien weisen auf Diffusionsspitzen hin, sobald die Umgebungstemperaturen die Glasübergangstemperatur des Polymers überschreiten. Experimente zur Permeation von Säuresaucen bestätigen, dass höhere Wärmebelastungen den Polymerabbau beschleunigen und Antifog-Schichten beeinträchtigen. Das Kundenvertrauen schwindet, wenn Gewächshausabdeckungen in der Mitte der Saison an Klarheit verlieren und damit Premiumadditive oder dickere Folien erforderlich werden, die die Kosten im Markt für Antifog-Additive erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Glycerinester und Wachstum der Polyglycerinester

Glycerinester hielten im Jahr 2025 einen Anteil von 37,58 % am Markt für Antifog-Additive, begründet durch jahrzehntelange Akzeptanz seitens der Regulierungsbehörden und Verarbeiter. FDA 21 CFR 172.854 und die WHO-ADI von 0–25 mg/kg Körpergewicht stärken das Vertrauen in die Verwendung in Lebensmittelverpackungen. Polyglycerinester wachsen jedoch mit einem CAGR von 5,65 % schneller, dank überlegener thermischer Stabilität und geringerer Flüchtigkeit – Eigenschaften, die in Labor-Extrusionsstudien validiert wurden.

Sorbitanester bedienen Nischenpolymersysteme, bei denen spezifische Migrationseigenschaften erforderlich sind. Eine aufkommende Gruppe biobasierter Spezialblends zielt auf kontrollierte Freisetzungssysteme ab, die die Antifog-Leistung bei Temperaturschwankungen aufrechterhalten. Avients Cesa-Plattform integriert diese Chemien und demonstriert, wie intelligente Trägermatrizen die Folienklarheit bei mehrfacher Verwendung verlängern können.

Nach Anwendung: Landwirtschaftliche Anwendungen beschleunigen sich, während Verpackung die Basis bleibt

Verpackungsfolien belegten im Jahr 2025 44,62 % der Marktgröße für Antifog-Additive, was die universelle Nachfrage nach klaren, kondensationsfreien Lebensmittelverpackungen widerspiegelt. Rückverfolgbarkeit in der Lieferkette und Markensichtbarkeit bedeuten, dass nebelfreie Sichtfenster von einem Komfortmerkmal zur Anforderung geworden sind. Agrarfolien verzeichnen jedoch den höchsten CAGR von 5,88 %, da städtische Lebensmittelnachfrage, klimatische Volatilität und Subventionsstrukturen die Anbauflächen im geschützten Anbau ausweiten. Jeder zusätzliche Quadratmeter Gewächshausfolie erfordert eine zuverlässige Anti-Drip-Leistung über mindestens einen Anbauzyklus; schlechte Klarheit führt zu niedrigeren Ernteerträgen, verlorenen Subventionen und Reputationsrisiken für Lieferanten.

Weitere aufkommende Einsatzbereiche umfassen Smart Labels, industrielle Anti-Beschlag-Beschichtungen und Elektronikverpackungen, bei denen optische Sensorauslesungen nebelfreie Oberflächen erfordern. Cargills Atmer-Katalog zeigt granulare Anpassung: Atmer 1440 NV optimiert die Wasserverteilung in Einzelhandelsverpackungen, während Atmer 103 auf Mehrjahresdauer-Gewächshausanwendungen abzielt.

Geografische Analyse

Asien-Pazifik führt den Markt für Antifog-Additive mit einem Anteil von 36,31 % im Jahr 2025, gestützt durch staatlich gesteuerte Modernisierung der Landwirtschaft. Chinesische Subventionsprogramme erweitern die landwirtschaftliche Anbaufläche und fördern Investitionen in hochklare Gewächshausfolien mit kontrollierten Antifog-Mitteln. Indiens geschützter Anbau steigt bis 2025 auf eine Produktion von 250 Millionen Tonnen, was eine langfristige Additivnachfrage sichert. Japans Positivlistensystem, aktiv seit Juni 2025, verlangt von inländischen und importierten Folien das Bestehen strenger Migrationstests vor dem Markteintritt, wodurch technische Eintrittsbarrieren und Einheitspreise steigen.

Nordamerika setzt auf Kühlketteneinhaltung zur Gewährleistung der Lebensmittelsicherheit. FSMA 204 schreibt die Lesbarkeit von Etiketten über den gesamten Vertriebskanal vor, wodurch Antifog-Sichtbarkeit zu einem Compliance-Kostenfaktor statt zu einem optionalen Upgrade wird. Die Global Cold Chain Alliance nennt klare Verpackungssichtfenster als KPI für Logistikqualitätsprüfungen.

Europa befindet sich im regulatorischen Wandel. Die REACH-Angleichung gemäß Verordnung (EU) 2025/351 erfordert umfangreiche NIAS-Bewertungen und Reinheitsverbesserungen. Dies schafft zwar kurzfristige Kostenbelastungen, belohnt aber auch Early Mover, die in der Lage sind, das Migrationsverhalten auf Sub-ppm-Ebene zu dokumentieren – oft globale Konzerne, die bereits in Analysekapazitäten investiert haben. Südamerika und Naher Osten & Afrika bieten Wachstumschancen auf der grünen Wiese. Staatliche Gewächshausprogramme in Peru und Marokko erproben Anti-Drip-Folien, doch fragmentierte Vorschriften und Preissensibilität verlangsamen die Akzeptanz.

Wettbewerbslandschaft

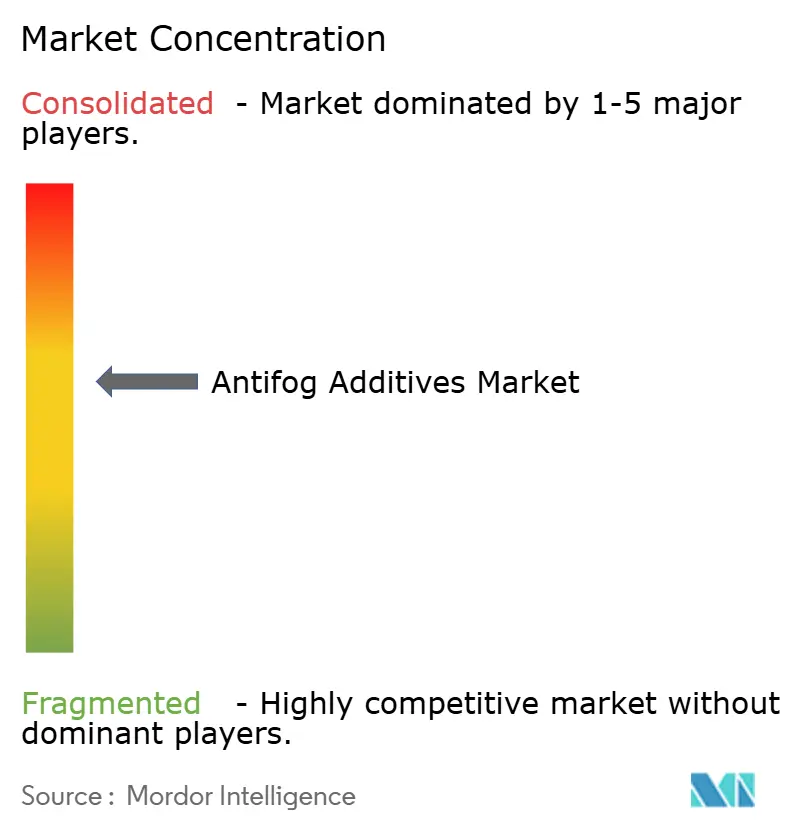

Der Markt für Antifog-Additive ist mäßig fragmentiert. Avient vermarktet die Cesa-Anti-Fog-Suite, die Leistung mit Nachhaltigkeitsnarrativen verbindet und sowohl auf Lebensmittelverpackungen als auch auf den Gartenbau abzielt. Dow und Evonik erproben gemeinsam die Technologie zur Herstellung von Propylenglykol durch Wasserstoffperoxid, um erneuerbare Esterintermediate zu erschließen, was eine strategische Integration zwischen Basischemikalien und Leistungsadditiven signalisiert. Evoniks AgraLine-Lösungen heben biobasierte Chemie für Gewächshausfolien hervor und positionieren das Unternehmen gegenüber glyceroldominierten Marktteilnehmern.

Weitere nennenswerte Akteure sind Clariant, Croda, A. Schulman und Palsgaard, die alle in migrationsarme Qualitäten investieren, um EU- und japanische Zulassungen zu erfüllen. Start-ups, die sich auf nanostrukturierte Beschichtungen konzentrieren, bieten disruptives Potenzial, doch regulatorische Hürden und Qualifizierungszyklen bleiben hoch. Insgesamt verlagert sich die Verhandlungsmacht auf Verarbeiter und Markeninhaber, die Lebenszyklusdaten verlangen, was Druck auf Lieferanten ausübt, analytische und regulatorische Beratungskapazitäten intern aufzubauen.

Marktführer der Branche für Antifog-Additive

LyondellBasell Industries Holdings B.V.

Avient Corporation

Corbion

Croda International PLC

Palsgaard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tosaf stellte sein FogFree-Portfolio vor und bietet integrierte Antifog-Masterbatch-Lösungen, die speziell für anspruchsvolle Polymere entwickelt wurden. Diese Antifog-Verbindungen modifizieren die Oberflächenspannung und erleichtern die Bildung einer gleichmäßigen Wasserschicht, wodurch die Tröpfchenbildung effektiv verhindert wird.

- Dezember 2023: Kraton Corporation brachte Nexar-Anti-Fog-Folien auf den Markt. Diese Lösung behebt anhaltende Vernebelungsprobleme, mit denen medizinisches Fachpersonal bei der Verwendung persönlicher Schutzausrüstung (PSA) wie Gesichtsschutzschirmen und Augenschutz konfrontiert ist.

Berichtsumfang des globalen Marktes für Antifog-Additive

Die Chemikalien, die die Kondensation von Wasser in kleinen Tröpfchen auf Oberflächen verhindern, sind als Antifog-Additive bekannt. Der Markt für Antifog-Additive ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Glycerinester, Polyglycerinester, Sorbitanester von Fettsäuren und andere Typen segmentiert. Nach Anwendung ist der Markt in Agrarfolien, Verpackungsfolien und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Antifog-Additive in 15 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Umsatzes (in Millionen USD) ermittelt.

| Glycerinester |

| Polyglycerinester |

| Sorbitanester von Fettsäuren |

| Andere Typen |

| Agrarfolien |

| Verpackungsfolien |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Glycerinester | |

| Polyglycerinester | ||

| Sorbitanester von Fettsäuren | ||

| Andere Typen | ||

| Nach Anwendung | Agrarfolien | |

| Verpackungsfolien | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der aktuelle Markt für Antifog-Additive?

Die Marktgröße für Antifog-Additive beläuft sich im Jahr 2026 auf 509,55 Millionen USD.

Welche Region verzeichnet die größte Nachfrage nach Antifog-Additiven?

Asien-Pazifik hält einen Anteil von 36,31 % aufgrund der raschen Ausweitung des Gewächshausanbaus und unterstützender Subventionen.

Warum gewinnen Polyglycerinester an Bedeutung?

Sie bieten überlegene thermische Stabilität und geringere Flüchtigkeit, was bis 2031 einen CAGR von 5,65 % antreibt.

Wie wirken sich die neuen EU-Vorschriften auf Lieferanten von Antifog-Additiven aus?

Die Verordnung (EU) 2025/351 setzt niedrigere Migrationsgrenzen fest und veranlasst Unternehmen zur Reformulierung hochreiner, migrationsarmer Qualitäten.

Seite zuletzt aktualisiert am: