Marktgröße und Marktanteil für Animationsauslagerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

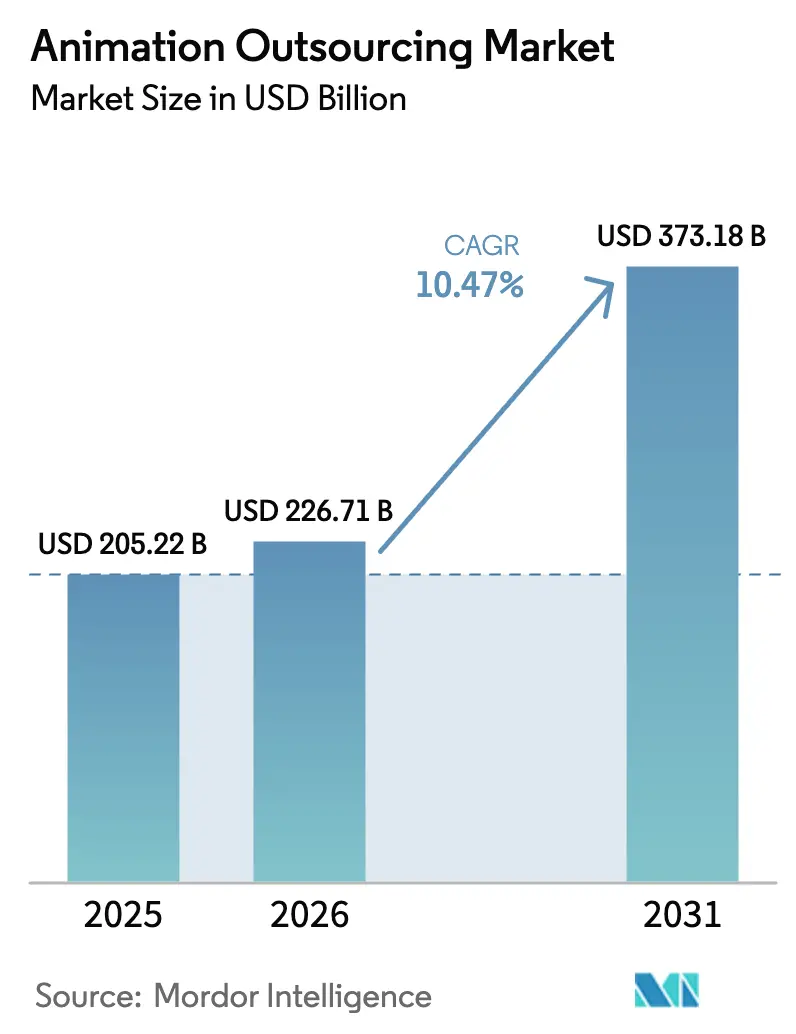

| Marktgröße (2026) | 226.71 Milliarden US-Dollar |

| Marktgröße (2031) | 373.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Animationsauslagerung von Mordor Intelligence

Die Marktgröße für Animationsauslagerung wird im Jahr 2026 auf 226,71 Milliarden USD geschätzt, ausgehend von einem Wert von 205,22 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 373,18 Milliarden USD, was einem Wachstum von 10,47 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für Animationsauslagerung hat sich von reiner Kostenoptimierung hin zu strategischen Partnerschaften entwickelt, die spezialisierte Talente und modernste Produktionspipelines liefern, wie sie von Streaming-, Gaming- und Werbekunden gefordert werden. Die robuste Nachfrage nach originären geistigen Eigentumsrechten auf globalen Plattformen zieht neue Aufträge in Zentren im asiatisch-pazifischen Raum, während nordamerikanische Studios den Großteil der kreativen Vorproduktionsaktivitäten behalten. Der Wettbewerb um Steuervergünstigungen in Kanada, dem Vereinigten Königreich und Frankreich lenkt weiterhin Produktionsbudgets um, und Echtzeit-Engines sowie generative KI verändern Zeitpläne und senken die Einstiegshürden für Boutique-Anbieter. Die Wettbewerbsintensität bleibt hoch, da fragmentierte Anbieter sich durch Technologie und Nischenkompetenz differenzieren, nicht allein durch den Preis.

Wichtigste Erkenntnisse des Berichts

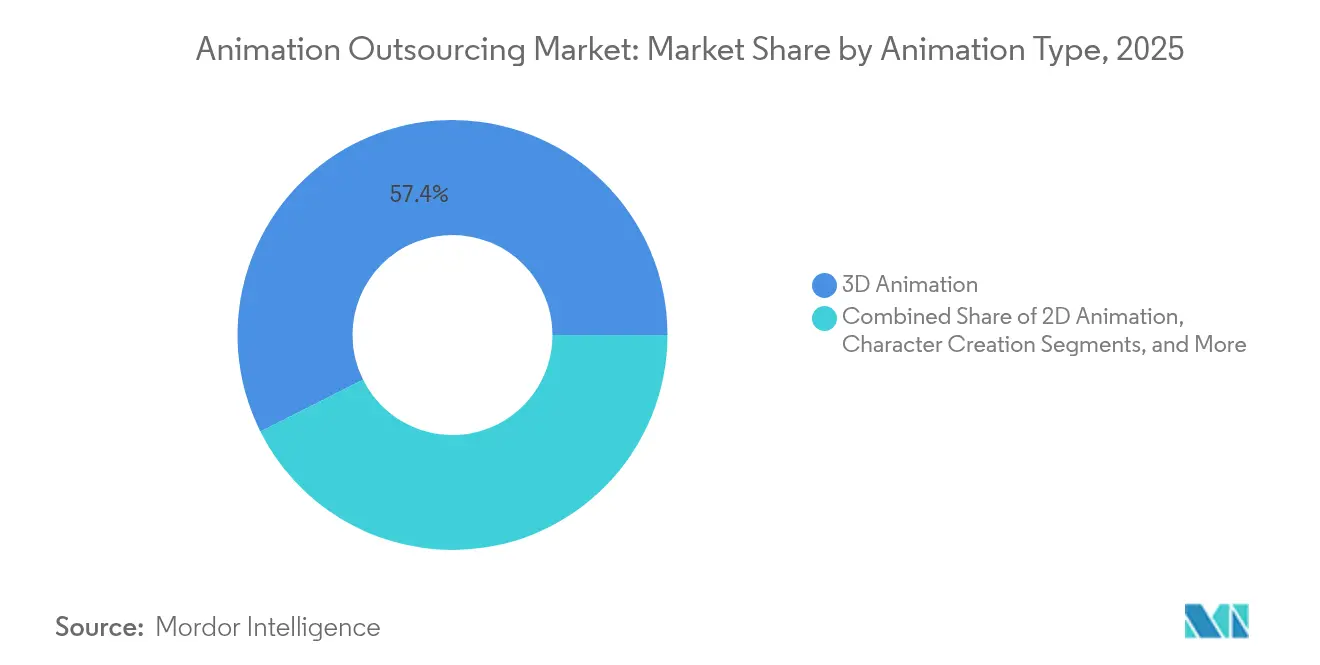

- Nach Animationstyp entfiel 2025 ein Marktanteil von 57,40 % auf 3D im Markt für Animationsauslagerung, während Motion Graphics bis 2031 voraussichtlich mit einer CAGR von 12,58 % wachsen wird.

- Nach Produktionsphase entfielen 2025 51,30 % der Marktgröße für Animationsauslagerung auf Produktionsdienstleistungen; Nachproduktion und visuelle Effekte verzeichnen mit 12,92 % die höchste CAGR bis 2031.

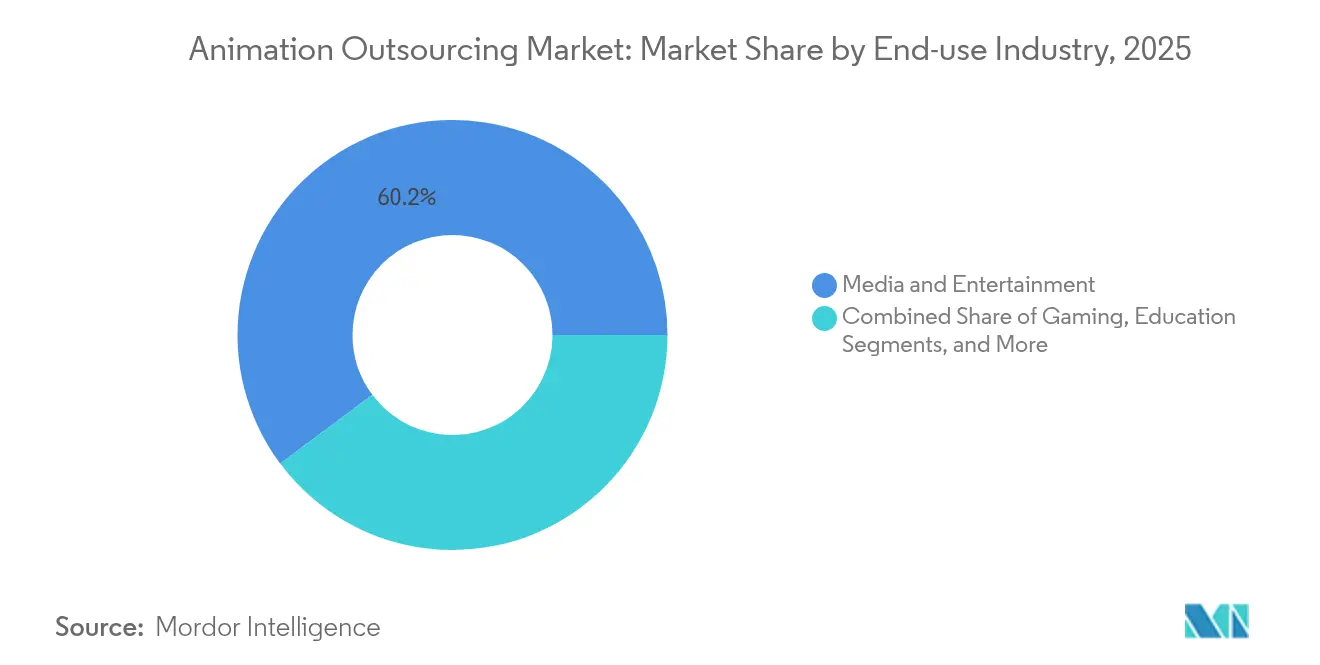

- Nach Endverbrauchsbranche hielt Medien und Unterhaltung 2025 einen Marktanteil von 60,20 % im Markt für Animationsauslagerung, während Gaming im Prognosezeitraum eine CAGR von 14,24 % aufweist.

- Nach Plattform wachsen OTT/Streaming-Originals mit einer CAGR von 14,93 % und übertreffen damit die Wachstumsraten von Film und Fernsehen.

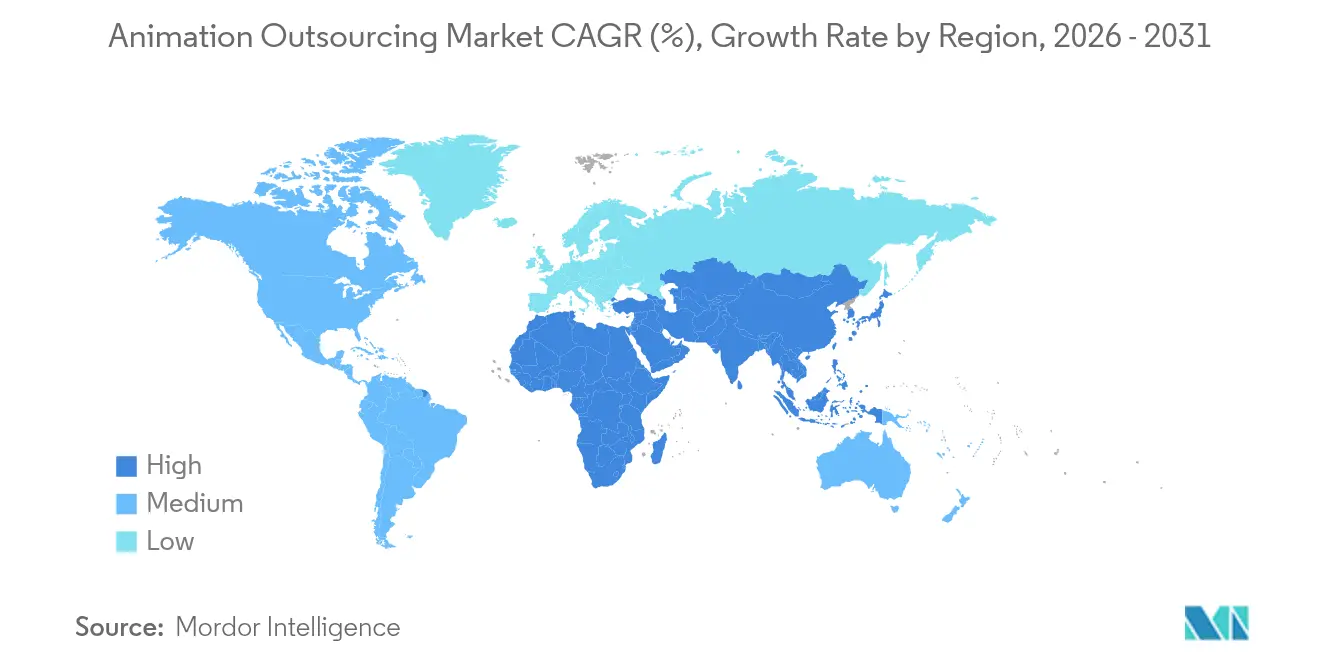

- Nach Region ist der asiatisch-pazifische Raum mit einer CAGR von 11,82 % das am schnellsten wachsende Gebiet, während Nordamerika einen Umsatzanteil von 33,60 % behält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Animationsauslagerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für Originalinhalte durch Streaming-Giganten, der APAC-3D-Pipelines antreibt | +3.5% | Global; APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Enge Studio-Veröffentlichungsfenster treiben die Near-Shore-Hybridproduktion (USA–Mexiko) voran | +2.8% | Nordamerika; Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb um Steueranreize in Kanada, dem Vereinigten Königreich und Frankreich fördert ausgelagerte Nachproduktion | +2.1% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Mobile-Gaming-Boom in China und Indien steigert die Nachfrage nach kosteneffizienten Charakter-Rigging-Diensten | +1.7% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Echtzeit-Engines ermöglichen die Auslagerung virtueller Produktion für Werbetreibende | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Durch generative KI beschleunigte Konzeptkunst steigert das Auslagerungsvolumen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Originalinhalte durch Streaming-Giganten, der APAC-3D-Pipelines antreibt

Globale Plattformen priorisierten 2025 das Volumen und beauftragten ganze Staffeln animierter Serien im Voraus, um das Abonnentenwachstum zu beschleunigen. Das mehrjährige Inhaltsbudget von Disney sowie ähnliche Mittelzuweisungen von Netflix und Amazon überlasteten die inländischen Einrichtungen und verlagerten 3D-Serienarbeiten in indische und südkoreanische Studios, wo die Talentpools schnell skaliert wurden.[1]„Ausgaben für Inhalte durch Streaming-Giganten 2024.” crystalcapitalpartners.com Regionale Anbieter aktualisierten ihre Pipelines mit kombinierten Investitionen von 200 Millionen USD, um die von Kunden geforderten HDR- und Dolby-Atmos-Standards zu erfüllen. Staatliche Unterstützung verstärkte den Schwung, wobei Südkorea Forschungs- und Entwicklungszuschüsse finanzierte, die bis zu 30 % der Kosten für die Einführung von Echtzeit-Engines subventionieren.[2]„Südkorea investiert 106 Millionen USD in Animation.” animemojo.com Mit steigendem Auftragsvolumen sichern sich APAC-Anbieter längere Rahmenverträge, die die Auslastungsraten stabilisieren. Diese Faktoren erhöhen gemeinsam den Wachstumspfad des Marktes für Animationsauslagerung bis zur Mitte des Jahrzehnts.

Enge Studio-Veröffentlichungsfenster treiben die Near-Shore-Hybridproduktion voran

Franchise-Fortsetzungen und Streaming-Spin-offs zielen nun auf Produktionszeiträume von 18 Monaten ab, was die traditionellen Zeitpläne um fast 25 % verkürzt. Um Lücken zu schließen, setzen Hollywood-Showrunner zunehmend auf Boutique-Studios in Guadalajara und Mexiko-Stadt, die tägliche Überprüfungen über gemeinsame Tagesstunden synchronisieren.[3]Animation Guild. „Aktualisierung der Auslagerungstrends 2024.” animationguild.org Zweisprachige Teams reduzieren Überarbeitungszyklen, während grenzüberschreitende Koproduktionsverträge den Vermögenstransfer unter harmonisiertem Urheberrecht vereinfachen. Mexikanische Einrichtungen meldeten 2024 einen Anstieg der Storyboard-Pro-Lizenzanzahl um 38 %, was auf eine tiefere Integration in die Vorvisualisierungsphasen hindeutet. Dieser hybride Ansatz verankert kritische Aufgaben in der Nähe des kreativen Kerns der USA und delegiert renderintensive Aufnahmen nach Süden, was die Agilität in der Pipeline des Marktes für Animationsauslagerung stärkt.

Wettbewerb um Steueranreize in Kanada, dem Vereinigten Königreich und Frankreich fördert ausgelagerte Nachproduktion

Finanzielle Anreize verstärkten sich 2025, als die britische Audio-Visual Expenditure Credit auf einen effektiven Barvorteil von 23,4 % anstieg und damit aggressive Programme in British Columbia und Quebec einholte. Produzenten teilen Sendungen nun routinemäßig auf mehrere Jurisdiktionen auf, um Rückerstattungen zu kombinieren, wobei Compositing und Beleuchtung in Montrealer Zentren abgeschlossen werden, während das Layout in Londoner Zentren erfolgt. Die politisch getriebene Arbitrage senkte die durchschnittlichen Nachproduktionsbudgets für mittelgroße Serien im Jahr 2024 um 14 %. Talentcluster florierten rund um diese Vergünstigungen und fügten allein in Kanada 6.800 neue VFX-Künstler hinzu. Diese Dynamiken machen die steuerliche Optimierung zu einem zentralen strategischen Hebel im Markt für Animationsauslagerung.

Mobile-Gaming-Boom in China und Indien steigert die Nachfrage nach kosteneffizienten Charakter-Rigging-Diensten

Mobile Titel machten 2024 drei Viertel der globalen Spielumsätze aus und lösten ununterbrochene Inhaltsveröffentlichungen aus, die interne Kunstteams belasten. Verlage, die Low-Poly-Rigging an indische Studios auslagern, senkten die Asset-Kosten um 35 %, während sie wöchentliche Live-Ops-Fristen einhielten.[4]India Brand Equity Foundation. „AVGC-Sektorlandschaft 2025.” ibef.org Chinesische Anbieter sind auf Spine-Animation spezialisiert, die für Unity optimiert ist, und stellen 50-Charakter-Pakete in weniger als vier Wochen fertig. Diese Kosten-Leistungs-Kombination treibt stetige Vertragsverlängerungen voran und positioniert Gaming als den am schnellsten wachsenden Endverbrauchsbereich im Markt für Animationsauslagerung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohninflation in traditionellen Zentren untergräbt den Kostenvorteil | -1.8% | Indien; Philippinen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Abflusses geistigen Eigentums schränken hochbudgetierte Spielfilmarbeiten auf Tier-1-Anbieter ein | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an erfahrenen technischen Direktoren verursacht Kapazitätsengpässe | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität in aufstrebenden Zentren erhöht das Vertragsrisiko | -1.1% | Lateinamerika; Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohninflation in traditionellen Zentren untergräbt den Kostenvorteil

Das Gehaltswachstum in Bangalore und Manila stieg 2024 jährlich um 8–12 %, wodurch das durchschnittliche Gehalt eines erfahrenen Animators auf 38.000 USD anstieg. Die höheren Lohnkosten verringern den historischen Kostenvorteil gegenüber Osteuropa und machen den Preis als alleiniges Verkaufsargument weniger überzeugend. Anbieter reagieren, indem sie Automatisierungs-Plug-ins hinzufügen, die routinemäßige Szenenmontageschritte eliminieren und bis zu 20 % der Mitarbeiterstunden einsparen. Einige Unternehmen eröffnen auch Satellitenstudios in Vietnam und im Landesinneren Chinas, wo der Lohndruck geringer ist. Kunden reagieren, indem sie Projekte auf mehrere Zentren aufteilen, um Budgets und Talenttiefe auszubalancieren. Diese Verschiebungen halten den Markt für Animationsauslagerung auf Produktivitätssteigerungen ausgerichtet, anstatt auf einfache Lohnkostenoptimierung.

Bedenken hinsichtlich des Abflusses geistigen Eigentums schränken hochbudgetierte Spielfilmarbeiten ein

Große Studios führen strenge Sicherheitsaudits durch, die nur eine kleine Gruppe von ISO-27001-zertifizierten Anbietern bestehen kann. Diese Richtlinie konzentriert die meisten Blockbuster-Filme auf etwa 25 Anbieter weltweit, was die Möglichkeiten für neue Marktteilnehmer einschränkt, selbst wenn diese günstigere Angebote unterbreiten. Aufstrebende Anbieter investieren in verschlüsselte Dateiübertragungssysteme und geschlossene Netzwerkräume, um Vertrauen zu gewinnen. Studios beschränken Premium-Assets wie finale Charaktermodelle weiterhin auf interne Teams und verlagern nur risikoärmere Aufnahmen ins Ausland. Infolgedessen zirkulieren hochbudgetierte Projekte innerhalb eines engen Kreises, während andere Anbieter sich auf Spiele, Werbung oder episodische Arbeiten konzentrieren, um Referenzen aufzubauen. Diese abgestufte Zugriffsstruktur prägt den langfristigen Wettbewerb im Markt für Animationsauslagerung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Animationstyp: 3D bleibt dominant, während Motion Graphics sich beschleunigt

3D hielt 2025 einen Marktanteil von 57,40 % im Markt für Animationsauslagerung, da seine Assets problemlos in Film, Streaming und hochwertige Spiele übertragen werden können. Produzenten bevorzugen 3D-Pipelines, die nun Echtzeit-Rendering und KI-gestützte Nachbearbeitung kombinieren, um Lieferzeiten zu verkürzen, ohne die Qualität zu senken. Diese Fortschritte halten das Segment klar vorne, auch wenn kleinere Studios in den Markt eintreten. Motion Graphics folgt als der am schnellsten wachsende Bereich, begünstigt durch die niedrigen Kosten eines 60-sekündigen Unternehmensclips, der 2025 durchschnittlich 3.130 USD kostete. Marketingteams wünschen sich prägnante Erklärvideos für soziale Netzwerke, und diese Nachfrage leitet stetige Aufträge an Boutique-Anbieter weiter.

Der Markt für Animationsauslagerung reagiert, indem er erfahrene 3D-Leads mit Junior-Motion-Graphics-Teams kombiniert, sodass jedes Projekt Kreativität und Budget ausbalanciert. Charaktererstellungsdienste bleiben relevant, da mobile Spiele jede Saison neue Avatare benötigen, während Stop-Motion eine treue Nische von Geschichtenerzählern behält. Größere Software-Interoperabilität bedeutet, dass Teams innerhalb desselben Toolsets von Motion Graphics zu 3D wechseln können, was die Auslastung erhöht. Zusammen diversifizieren diese Verschiebungen die Einnahmequellen und sichern eine breite Kompetenzmischung in der globalen Anbieterbasis.

Nach Produktionsphase: Nachproduktion und visuelle Effekte führen das Wachstum an

Produktionsdienstleistungen machten 2025 51,30 % der Größe des Animationsauslagerungsmarkts aus, was auf langjährig etablierte Arbeitsabläufe zurückzuführen ist, die externe Teams schnell skalieren können. Studios stellen klare Modellbögen und Einstellungslisten bereit, sodass Offshore-Partner große Mengen animieren können, während die Heimstudios sich auf die künstlerische Leitung konzentrieren. Post-Produktion und visuelle Effekte verzeichnen jedoch mit 12,92 % CAGR bis 2031 das stärkste Wachstum, da hybride Live-Action-Produktionen aufwendigeres Compositing erfordern. Die zunehmende Nutzung von Animations- und VFX-Dienstleistungen auf OTT-Plattformen, in Spielestudios und bei virtuellen Produktionsprojekten unterstützt die weltweite Nachfrage nach Auslagerung zusätzlich.

Anbieter verfolgen diese Margen, indem sie in sichere Render-Farmen investieren, die die Sicherheitsprüfungen der Studios bestehen – eine Voraussetzung für Großproduktionen. Vorproduktionsaufgaben nehmen ebenfalls zu, da generative KI über Nacht drei Storyboard-Optionen erstellen kann, was die Kosten in der frühen Phase senkt. Kunden fixieren Animatics dadurch schneller und geben Einsparungen an nachgelagerte Phasen weiter. Diese Veränderungen verschieben die Verhandlungsmacht zugunsten von Anbietern, die jede Phase innerhalb einer einzigen Pipeline abdecken, und stärken die Projektkontinuität im Animationsauslagerungsmarkt.

Nach Endverbrauchsbranche: Gaming fordert die Dominanz von Medien und Unterhaltung heraus

Medien und Unterhaltung hielten 2025 einen Marktanteil von 60,20 % im Markt für Animationsauslagerung, gestützt durch Streaming-Giganten, die mehrstaffelige Animationsaufträge erteilen. Der stetige Rhythmus episodischer Arbeiten füllt die Anbieterkalender das ganze Jahr über. Dennoch zeigt Gaming eine CAGR von 14,24 %, die bis 2031 die Lücke zu schließen droht, da Verlage filmreife Trailer und reichhaltigere Zwischensequenzen suchen.

Studios in Indien streben an, bis 2025 40 Milliarden USD an globalen AVGC-Aufträgen zu gewinnen, eine Zahl, die mehr Verträge nach Asien verlagern würde. Bildungsanimation steigt ebenfalls, dank Gesundheitssimulationen, die Premiumgebühren erzielen und die Ergebnisse der Patientenschulung verbessern. Infolgedessen diversifizieren Anbieter ihre Portfolios, damit plötzliche Abschwächungen in einem Bereich keine Rigs oder Mitarbeiter stilllegen. Diese Absicherung macht den gesamten Markt für Animationsauslagerung widerstandsfähiger.

Nach Plattform: OTT/Streaming-Originals stören traditionelle Kanäle

Film und Fernsehen tragen 2025 noch immer 45,40 % des Umsatzes bei, aber OTT-Originals eilen mit einer CAGR von 14,93 % voraus, da Plattformen um die Bindung von Abonnenten wetteifern. Binge-würdige animierte Serien bieten globale Reichweite und bleiben dabei familienfreundlich – ein attraktiver Punkt für Werbetreibende. Unterdessen setzen Social-Media-Kurzvideos auf Motion Graphics für schnelles Zuschauer-Engagement.

Spielkinematiken und Metaverse-Assets sorgen für stetige inkrementelle Nachfrage, da Verlage Live-Service-Welten monatlich aktualisieren. AR/VR-Projekte bleiben klein, sind aber strategisch bedeutsam, da sie Anbietern ermöglichen, Echtzeit-Pipelines zu testen, die bald dominieren könnten. Jede Plattformverschiebung veranlasst Studios, mehrere Inhaltstypen pro Auftrag zu kombinieren und so eine vollständige Pipeline-Auslastung im Markt für Animationsauslagerung sicherzustellen.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 33,60 %, entsprechend 68,95 Milliarden USD, verankert durch die großen Studios, die Premiumprojekte in Auftrag geben. Die Beschäftigtenzahl in Kalifornien sank, nachdem Produktionen reichhaltigere Rückerstattungen in British Columbia verfolgten, wo die Animationsjobs seit 2019 um 72 % gestiegen sind. Lokale Gewerkschaften setzen sich für stärkere staatliche Anreize ein, um den Arbeitsabfluss zu stoppen.

Der asiatisch-pazifische Raum verzeichnet mit 11,82 % die schnellste CAGR, da Regierungen den Sektor mit Zuschüssen und Ausbildung unterstützen. Südkorea verpflichtete sich zu 106 Millionen USD für KI-gestützte Pipelines, während Indiens AVGC-Fahrplan 5 % der weltweiten Nachfrage anstrebt. Chinesische Studios zeichnen sich durch hochvolumiges Rigging für mobile Spiele aus und treiben einen kontinuierlichen Asset-Fluss voran. Die Region liefert nun einen wachsenden Anteil von 3D-Serien für globale Plattformen und verbessert den Ausblick für den Markt für Animationsauslagerung.

Europa nutzt attraktive Steuervergünstigungen, wie die britische Audio-Visual Expenditure Credit und Spaniens 60-%-Rückerstattung, um komplexe Compositing-Aufträge zu gewinnen. Brexit-bedingte Bürokratie verursacht Verzögerungen, hat den eingehenden Arbeitsfluss jedoch nicht umgekehrt. Lateinamerika, angeführt von Mexiko, profitiert von der Zeitzonenübereinstimmung mit US-amerikanischen Showrunnern, während südafrikanische Unternehmen im Nahen Osten und in Afrika Nischen im mehrsprachigen E-Learning erschließen. Diese regionsübergreifenden Dynamiken reduzieren das Konzentrationsrisiko und erweitern die Kundenauswahl.

Wettbewerbslandschaft

Das globale Angebot bleibt fragmentiert; die zehn größten Anbieter halten weniger als 40 % des Umsatzes, was beweist, dass kein einzelner Akteur dominiert. Technicolor Creative Studios schloss Anfang 2025 seine US-Standorte, und ehemalige Mitarbeiter gründeten Arc Creative, um hochwertige Werbung zu verfolgen. TransPerfect kaufte Technicolor Games und stellte die Belegschaft in Bangalore wieder ein, was eine anhaltende Konsolidierung signalisiert.

Marktführer investieren stark in proprietäre Echtzeit-Tools, die Render-Stunden verkürzen und Kunden anziehen, die eine schnellere Lieferung suchen. Framestores Durchbrüche beim Gesichts-Rigging für „IF” steigerten die Charakternuancen und setzten einen neuen Maßstab für Hybridfilme. Boutique-Studios spezialisieren sich auf AR/VR, Bildungsvisualisierungen oder regionale Folklore, was ihnen höhere Margen als Generalisten ermöglicht.

Die Einhaltung von Sicherheitsstandards fungiert nun als harte Hürde: Die ISO-27001-Zertifizierung entscheidet häufig über Angebotsgewinner bei Spielfilmen. Anbieter diversifizieren auch ihre Standorte und eröffnen Zentren in kostengünstigeren Regionen, um die Lohninflation abzupuffern. Diese Strategien halten den Wettbewerb lebendig und stellen sicher, dass sich der Markt für Animationsauslagerung durch Technologie weiterentwickelt, anstatt durch einfache Preiskämpfe.

Branchenführer im Bereich Animationsauslagerung

Cinesite

Pixune Studios

Next Animation Studio Ltd.

Digitoonz

N-iX LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die britische Regierung erhöhte die VFX-Steuererleichterung über ihre Audio-Visual Expenditure Credit und steigerte damit den effektiven Barvorteil für Animation und Nachproduktion – Screen Daily.

- Februar 2025: Technicolor Creative Studios schloss seinen US-Betrieb; ehemalige Künstler von The Mill gründeten Arc Creative, um hochwertige Werbung und Spielkinematiken zu verfolgen – AWN.

- Januar 2025: Das südkoreanische Ministerium für Kultur, Sport und Tourismus stellte einen Plan über 106 Millionen USD für 2025–2030 vor, um KI-gestützte Produktionswerkzeuge und globale Partnerschaften zu finanzieren – Animemojo.

- Januar 2025: TransPerfect übernahm Technicolor Games, behielt die gesamte Belegschaft in Bangalore und erweiterte die End-to-End-Kapazität für Kunstdienstleistungen – Animation World Network.

Umfang des globalen Marktberichts für Animationsauslagerung

Animationsauslagerung bezeichnet die Praxis, bei der Unternehmen die Erstellung, Entwicklung und Produktion von Animationsinhalten an andere Studios, Agenturen oder Freiberufler auslagern, die möglicherweise in verschiedenen Ländern mit niedrigen Produktionskosten ansässig sind. Dies beinhaltet die Nutzung von Kompetenz und Ressourcen spezialisierter Anbieter von Animationsdienstleistungen zur Produktion hochwertiger 2D- und 3D-Animationen, visueller Effekte, Motion Graphics und anderer verwandter Dienstleistungen.

Der Markt für Animationsauslagerung ist segmentiert nach Animationstyp (2D-Animation, 3D-Animation, Charaktererstellung, Stop-Motion-Animation, Motion Graphics, Sonstige), nach Branche (Medien & Unterhaltung, Bildung, Gesundheitswesen, Sonstige) und nach Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und übriges Europa], asiatisch-pazifischer Raum [Indien, China, Japan, Neuseeland, Australien und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Argentinien und übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien und übriger Naher Osten und Afrika]).

Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| 2D-Animation |

| 3D-Animation |

| Charaktererstellung |

| Stop-Motion-Animation |

| Motion Graphics |

| Sonstige |

| Vorproduktionsdienstleistungen |

| Produktionsdienstleistungen |

| Nachproduktion und visuelle Effekte |

| Medien und Unterhaltung |

| Gaming |

| Bildung (E-Learning, EdTech) |

| Gesundheitswesen und wissenschaftliche Visualisierung |

| Werbung und Marketing |

| Sonstige |

| Film und Fernsehen |

| Videospiele (Konsole, PC, Mobilgerät) |

| OTT/Streaming-Originals |

| AR/VR- und Metaverse-Erlebnisse |

| Web- und Social-Media-Inhalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Animationstyp | 2D-Animation | |

| 3D-Animation | ||

| Charaktererstellung | ||

| Stop-Motion-Animation | ||

| Motion Graphics | ||

| Sonstige | ||

| Nach Produktionsphase | Vorproduktionsdienstleistungen | |

| Produktionsdienstleistungen | ||

| Nachproduktion und visuelle Effekte | ||

| Nach Endverbrauchsbranche | Medien und Unterhaltung | |

| Gaming | ||

| Bildung (E-Learning, EdTech) | ||

| Gesundheitswesen und wissenschaftliche Visualisierung | ||

| Werbung und Marketing | ||

| Sonstige | ||

| Nach Plattform | Film und Fernsehen | |

| Videospiele (Konsole, PC, Mobilgerät) | ||

| OTT/Streaming-Originals | ||

| AR/VR- und Metaverse-Erlebnisse | ||

| Web- und Social-Media-Inhalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Animationsauslagerung?

Der Markt hat 2026 einen Wert von 226,71 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 10,47 % einen Wert von 373,18 Milliarden USD zu erreichen.

Welches Animationssegment wächst am schnellsten?

Motion Graphics verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 12,58 %, da die Nachfrage nach kurzformatigen digitalen Inhalten stark zunimmt.

Warum zieht der asiatisch-pazifische Raum mehr ausgelagerte Aufträge an?

Wettbewerbsfähige Arbeitskosten, staatliche Anreize und große Talentpools haben sich mit wachsenden regionalen Streaming-Investitionen verbunden, um eine CAGR von 11,82 % zu erzielen – die schnellste weltweit.

Wie beeinflussen Echtzeit-Engines Auslagerungsstrategien?

Unreal- und Unity-Pipelines verkürzen Render-Zeitpläne um bis zu 30 %, sodass Werbetreibende und Studios mehr Aufnahmen an spezialisierte Anbieter übertragen können, die virtuelle Produktion beherrschen.

Welche Risiken schränken Premium-Auslagerungsverträge ein?

IP-Sicherheitsbedenken bedeuten, dass nur ISO-zertifizierte Tier-1-Anbieter Blockbuster-Produktionen erhalten, was neuere Studios bei der Suche nach hochbudgetierten Aufträgen einschränkt.

Wie konzentriert ist die Anbietermacht im Markt für Animationsauslagerung?

Die Top-10-Anbieter halten weniger als 40 % des Marktanteils, was auf eine fragmentierte Landschaft mit vielen spezialisierten Unternehmen hindeutet.

Seite zuletzt aktualisiert am: