Marktgröße und Marktanteil für veterinärdermatologische Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

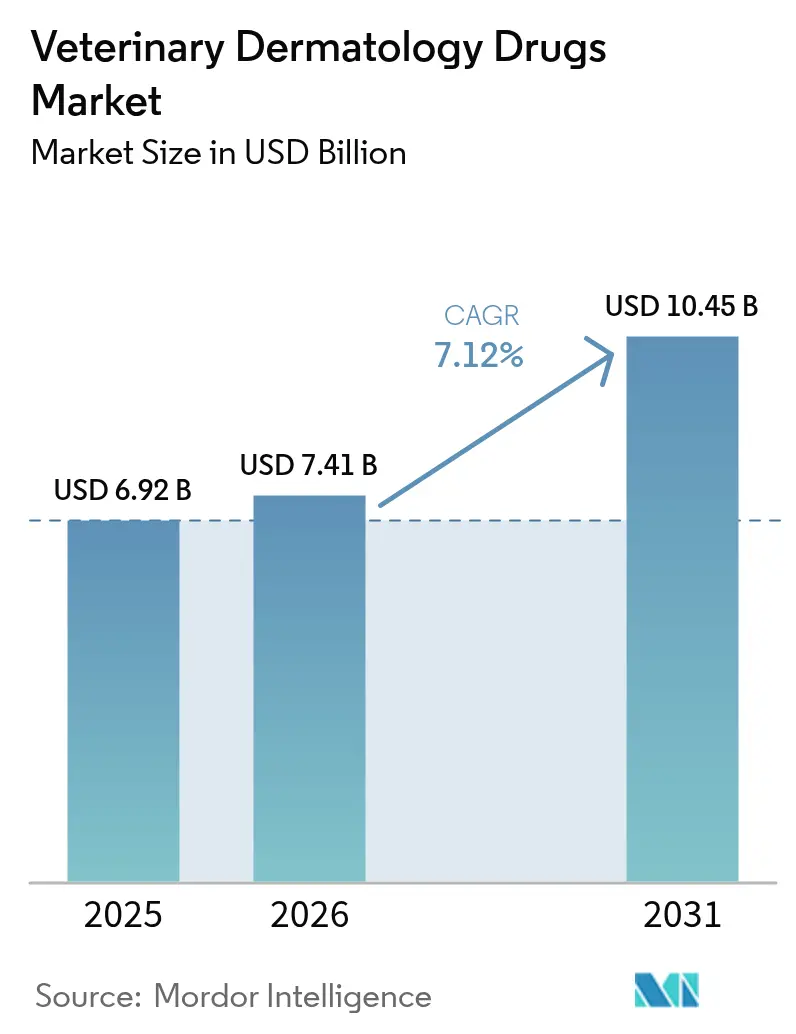

| Marktgröße (2026) | 7.41 Milliarden US-Dollar |

| Marktgröße (2031) | 10.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärdermatologische Arzneimittel von Mordor Intelligence

Die Marktgröße für veterinärdermatologische Arzneimittel wurde im Jahr 2025 auf USD 6,92 Milliarden geschätzt und wird voraussichtlich von USD 7,41 Milliarden im Jahr 2026 auf USD 10,45 Milliarden bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Die zunehmende Bereitschaft von Tierhaltern, Hauterkrankungen mit derselben Dringlichkeit wie in der Humanmedizin zu behandeln, zusammen mit dem ganzjährigen Parasitendruck, steigert das Verschreibungsvolumen sowohl im präventiven als auch im chronischen Segment. Antibakterielle Wirkstoffe bilden nach wie vor den Umsatzkern, doch die zweistellige Expansion bei monoklonalen Antikörpern signalisiert eine Verlagerung hin zur gezielten Immunmodulation. Der E-Commerce erweitert den Zugang und die Preistransparenz, während große Einzelhändler die Apothekenabwicklung mit Klinikexpansionen integrieren und damit Marktanteile von traditionellen Tierarztpraxen abziehen. Der Wettbewerbsdruck steigt, da etablierte Anbieter ihre oralen Isoxazolin-Franchises verteidigen und Herausforderer neue JAK-Inhibitoren einführen, alles unter engerer Nachmarktüberwachung durch die Regulierungsbehörden.

Wichtigste Erkenntnisse des Berichts

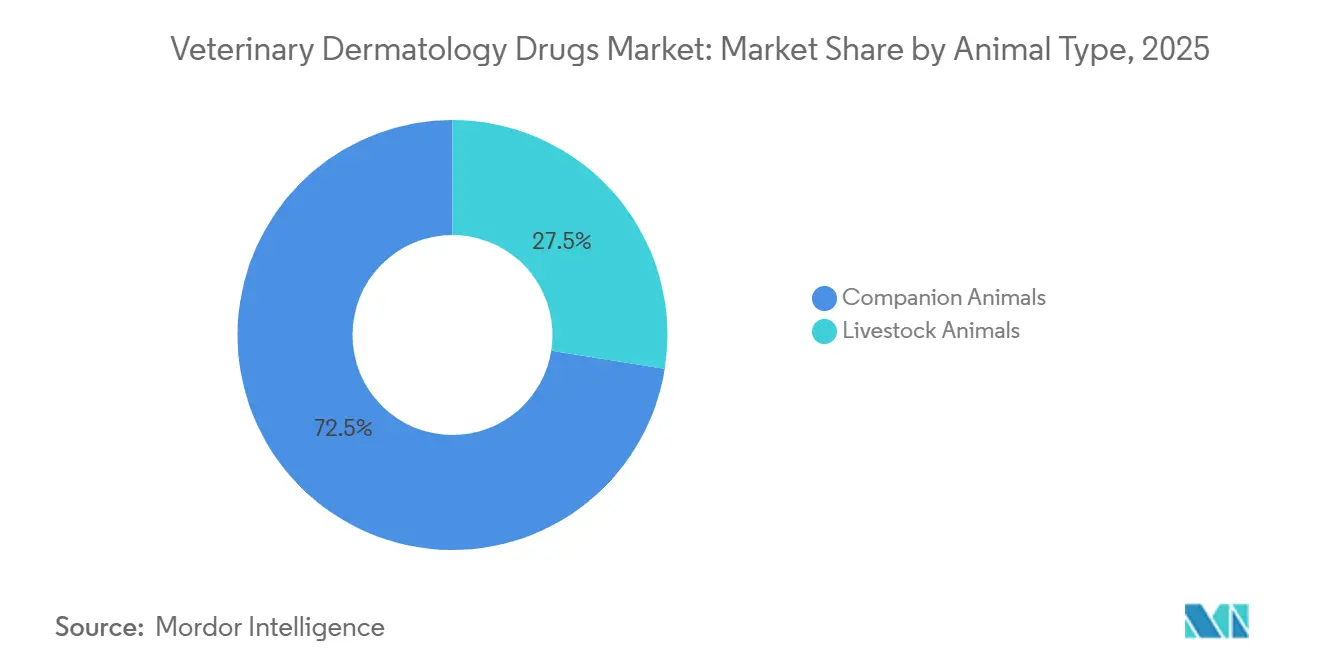

- Nach Tierart entfielen auf Heimtiere 72,53 % des Umsatzes im Jahr 2025, und es wird erwartet, dass sie zwischen 2026 und 2031 mit einer CAGR von 9,75 % wachsen.

- Nach Verabreichungsweg entfielen auf topische Formulierungen 46,15 % des Umsatzes im Jahr 2025, doch Injektionspräparate wachsen bis 2031 jährlich um 10,82 %.

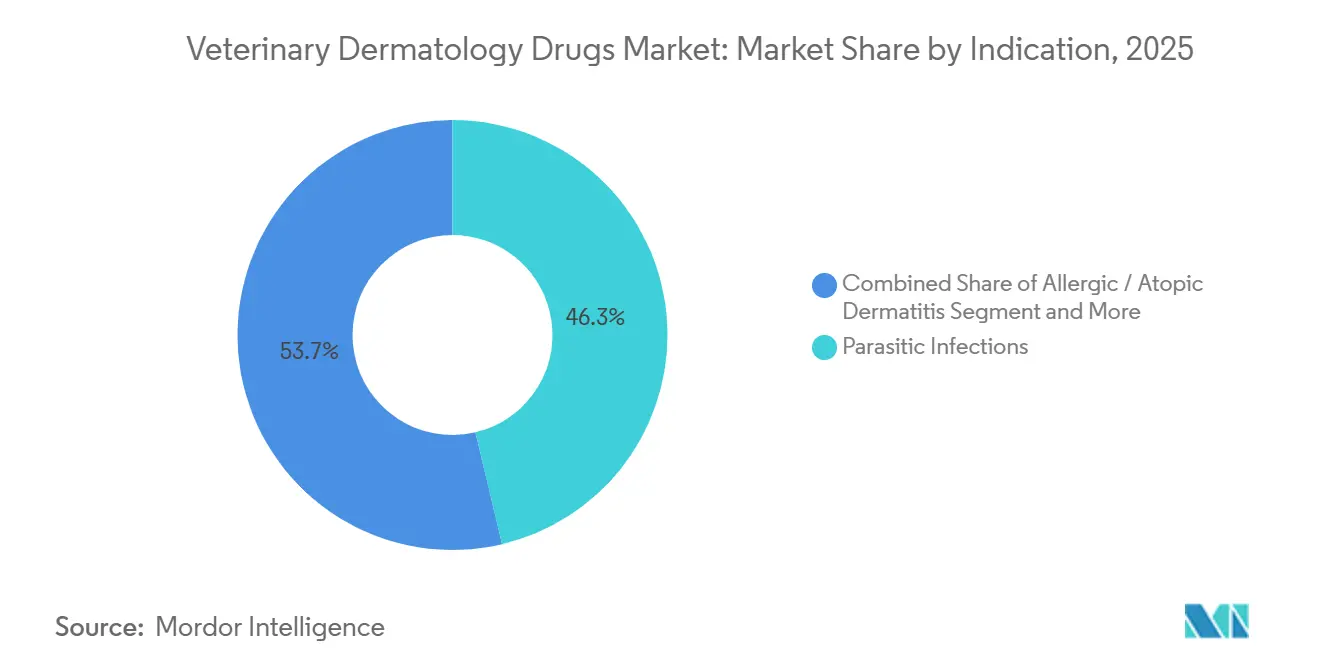

- Nach Indikation wird erwartet, dass allergische und atopische Dermatitis jährlich um 11,19 % steigt und damit den Anteil von 46,32 % der Parasiteninfektionen im Jahr 2025 übertrifft.

- Nach Vertriebskanal wachsen E-Commerce-Plattformen mit einer CAGR von 12,56 %, während Tierkliniken und -krankenhäuser im Jahr 2025 einen Umsatzanteil von 38,21 % kontrollierten.

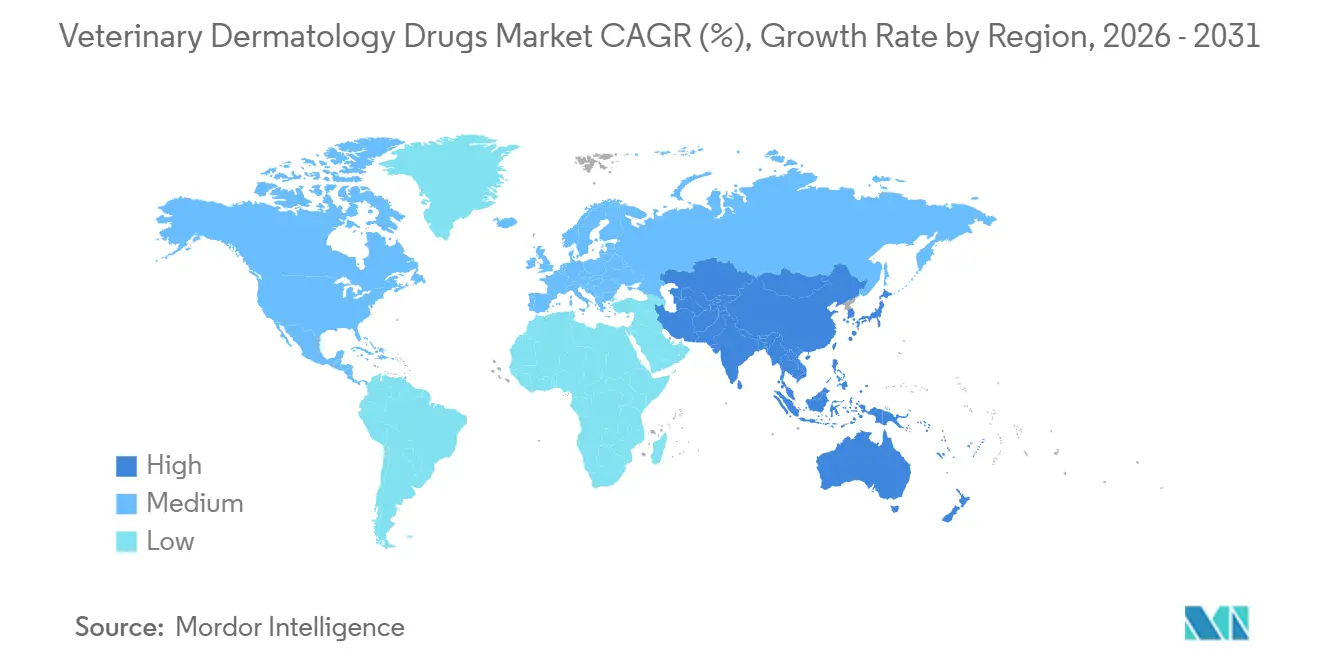

- Nach Geografie trug Nordamerika 38,52 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik bis 2031 mit einer CAGR von 11,32 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für veterinärdermatologische Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von allergischer und atopischer Dermatitis bei Heimtieren | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der weltweiten Haustierhaltung und Ausgaben durch Humanisierung von Haustieren | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥4 Jahre) |

| Schnelle Verbreitung von Therapien mit monoklonalen Antikörpern und JAK-Inhibitoren | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Klimabedingte Ausweitung der Verbreitungsgebiete von Ektoparasiten, die Hautinfektionen begünstigt | +1.3% | Global, akut in gemäßigten und subtropischen Zonen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Teledermatologie-Plattformen zur Erweiterung der Frühdiagnosemöglichkeiten | +0.7% | Nordamerika, Pilotanwendung in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Abonnementbasierte Haustierpflegepläne mit gebündelten dermatologischen Präventivmitteln | +0.9% | Nordamerika und Europa, aufkommend im städtischen Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der weltweiten Haustierhaltung und Ausgaben durch Humanisierung von Haustieren

Die Humanisierung von Haustieren wandelt die Dermatologie von einer episodischen Intervention zu einer geplanten Versorgung. Städtische Haushalte reservieren Budgets, die früher für die Kindergesundheit vorgesehen waren, und fördern so die Einhaltung mehrmonatiger atopischer Behandlungsschemata. Das rasche Wachstum der Katzenhaltung in Ostasien und die zunehmende Nutzung von Telemedizin erweitern den Zugang zur Frühdiagnose und vergrößern die behandelte Patientenpopulation. Höhere verfügbare Einkommen in Lateinamerika veranlassen Tierhalter ebenfalls, auf Markenparasitizide statt auf Hausmittel umzusteigen. Zusammen vergrößern diese Trends die zahlende Basis für den Markt für veterinärdermatologische Arzneimittel.

Schnelle Verbreitung von Therapien mit monoklonalen Antikörpern und JAK-Inhibitoren

Biologika, die spezifische Zytokine blockieren, ersetzen breit wirkende Entzündungshemmer. Cytopoint hat seit seiner Markteinführung weltweit mehr als 10 Millionen Hunde behandelt. Apoquel bietet schnelle Linderung durch orale Dosierung, trägt jedoch Warnhinweise zur Überschneidung mit Lebendimpfstoffen, was Tierärzte dazu veranlasst, Impfungen zeitlich zu staffeln. Elancos Zenrelia war 2024 Gegenstand einer FDA-Sicherheitsmitteilung über impfinduzierte Erkrankungen, was belegt, dass die Nachmarktüberwachung die Akzeptanz verlangsamen kann[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Sicherheitsmitteilung zu Zenrelia”, fda.gov . Trotz dieser Gegenwinds wächst das Segment am schnellsten, weil Tierhalter höhere Preise für Arzneimittel akzeptieren, die steroidbedingte unerwünschte Ereignisse vermeiden.

Klimabedingte Ausweitung der Verbreitungsgebiete von Ektoparasiten, die Hautinfektionen begünstigt

Wärmere Winter verlängern die Zeckenaktivität in neue Breitengrade und wandeln die saisonale Prävention in ganzjährige Protokolle um. Die asiatische Büffelzecke hat sich bis 2024 in 19 US-Bundesstaaten etabliert und veranlasst Tierärzte, eine ununterbrochene Isoxazolin-Abdeckung zu empfehlen. Europäische Leitlinien empfehlen nun einen kontinuierlichen Schutz in endemischen Gebieten[1]Europäischer Wissenschaftlicher Rat für Parasiten bei Heimtieren, „Leitlinie zur Ektoparasitenkontrolle”, esccap.org. Längere Expositionssaisons steigern den Absatz von langwirksamen Kautabletten und Injektionspräparaten und stärken den Markt für veterinärdermatologische Arzneimittel.

KI-gestützte Teledermatologie-Plattformen zur Erweiterung der Frühdiagnosemöglichkeiten

Plattformen wie Vetscan Imagyst analysieren Läsionsbilder in Minuten und leiten Allgemeinmediziner zu schnelleren Interventionen an. Der Fernzugang ist in Ländern, in denen zertifizierte Dermatologen rar sind, von entscheidender Bedeutung. Einzelhändler bündeln virtuelle Konsultationen in Treueprogramme, so wie Walmart im Jahr 2025 Pawp-Tele-Veterinärdienste in Walmart+ integriert hat. Die Früherkennung erweitert den adressierbaren Patientenpool und unterstützt ein nachhaltiges Umsatzwachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Biologika und chronische Therapien | -1.2% | Global, akut in preissensiblen Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Geringes Bewusstsein und eingeschränkter Zugang zur Veterinärversorgung in einkommensschwachen Regionen | -0.9% | Subsahara-Afrika, ländliches Asien, Lateinamerika | Langfristig (≥4 Jahre) |

| Aufkommende Resistenz gegenüber Isoxazolin-Ektoparasitiziden | -0.8% | Brasilien, Südostasien, vereinzelt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Warnhinweise zu Wechselwirkungen zwischen Impfstoffen und Arzneimitteln, die die Akzeptanz neuer JAK-Inhibitoren bremsen | -0.6% | Nordamerika und EU (strenge Pharmakovigilanz) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Biologika und chronische Therapien

Eine einzelne Dosis eines monoklonalen Antikörpers für einen mittelgroßen Hund kann USD 50–100 kosten, was die Budgets in Schwellenländern ohne robuste Tierkrankenversicherung belastet. Tierhalter im ländlichen Raum greifen häufig auf generische Kortikosteroide zurück und lassen chronische Dermatitis unbehandelt. Der Einsatz bei Nutztieren ist noch seltener, da die Herdenökonomie die Schlachtung gegenüber teuren Einzeltierbehandlungen bevorzugt. Abonnementbasierte Pflegepläne gleichen die Kosten teilweise aus, sind jedoch auf wohlhabendere Regionen konzentriert, was die Akzeptanz ungleichmäßig hält.

Aufkommende Resistenz gegenüber Isoxazolin-Ektoparasitiziden

Studien aus dem Jahr 2024 bestätigten Fluralaner-Resistenz bei brasilianischen Rinderzecken und Afoxolaner-Resistenz bei bestimmten Flohstämmen. Mutationen in Chloridkanälen und metabolische Entgiftung reduzieren die Wirksamkeit und zwingen Kliniker dazu, Wirkstoffklassen zu rotieren und Topika zu kombinieren, was die Therapietreue erschwert. Die Regulierungsbehörden haben noch keine endgültigen Stewardship-Leitlinien festgelegt, was das Risiko einer weiteren Resistenzausbreitung und eine Belastung für den Markt für veterinärdermatologische Arzneimittel erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Dominanz der Heimtiere, Nutztiere unterversorgt

Heimtiere machten 72,53 % des Umsatzes im Jahr 2025 aus und werden bis 2031 jährlich um 9,75 % wachsen, angetrieben durch Urbanisierung und höhere Ausgaben pro Tier. Nutztiere machen die verbleibenden 27,47 % aus, begrenzt durch Preissensibilität und strenge Antibiotikavorschriften. Die Marktgröße für veterinärdermatologische Arzneimittel im Bereich Heimtiere wird bis 2031 voraussichtlich USD 8 Milliarden überschreiten. Milchbauern wägen häufig die Arzneimittelkosten gegen den Herdenersatz ab, was den Einsatz von Biologika beim Rind einschränkt.

Städtische Millennials in Ostasien bevorzugen aufgrund der Wohnverhältnisse in Apartments Katzen, was die Verschreibungen in der Felinen Dermatologie weiter steigert. Im Gegensatz dazu konzentrieren sich Geflügelbetriebe auf Biosicherheit statt auf Arzneimittel nach einer Infektion, was diese Nische klein hält. Diese Dynamiken stellen sicher, dass Investitionen weiterhin auf Durchbrüche im Bereich Heimtiere ausgerichtet bleiben.

Nach Verabreichungsweg: Injektionspräparate gewinnen durch Compliance-Vorteil

Topika führten im Jahr 2025 mit einem Anteil von 46,15 %, doch Injektionspräparate wachsen jährlich um 10,82 %. Das 4- bis 8-wöchige Dosierungsschema von Cytopoint eliminiert das Vergessen durch den Tierhalter und sichert die tierärztliche Aufsicht. Langwirksame Depot-Steroide zur Schubbehandlung befinden sich in klinischen Studien mit dem Ziel, diesen Vorteil zu replizieren. Orale Kautabletten bleiben aufgrund verbesserter Schmackhaftigkeit bei Parasiten beliebt.

Eine AVMA-Umfrage aus dem Jahr 2024 ergab, dass 32,9 % der Tierhalter in Online-Apotheken kaufen, die Therapietreue bei mehrwöchigen oralen Präparaten jedoch zurückblieb, was die Attraktivität von klinisch verabreichten Injektionspräparaten unterstreicht. Der Marktanteil für Injektionspräparate im Markt für veterinärdermatologische Arzneimittel könnte bis 2031 32 % erreichen, wenn das aktuelle Wachstum anhält.

Nach Indikation: Allergische Dermatitis übertrifft Parasiteninfektionen

Parasiteninfektionen hielten im Jahr 2025 einen Indikationsanteil von 46,32 %, doch allergische und atopische Dermatitis steigt jährlich um 11,19 %. Genetische Prädispositionen bei beliebten Rassen und zunehmende Umweltallergene machen chronischen Juckreiz zu einem wiederkehrenden Umsatztreiber. Die ganzjährige Parasitenprävalenz verwischt zudem die traditionelle Saisonalität und erweitert die prophylaktische Nachfrage.

Die kontinuierliche Zeckenpräsenz seit der Etablierung von Haemaphysalis longicornis im östlichen Teil der USA verstärkte die Nachfrage nach Produkten mit doppelter Wirkung, die sowohl Parasiten als auch entzündliche Folgeerscheinungen bekämpfen. Tierhalter bevorzugen zunehmend Therapien, die Pruritus ohne systemische Steroide kontrollieren, was die Attraktivität von monoklonalen Antikörpern stärkt.

Nach Vertriebskanal: E-Commerce stört traditionelle Kliniken

Tierkliniken behielten im Jahr 2025 38,21 % des Umsatzes, doch der E-Commerce wächst jährlich um 12,56 %. Die Zusammenarbeit von Amazon mit Vetsource liefert verifizierte Rezepte über den Prime-Zwei-Tage-Versand[3]Amazon Inc., „Amazon-Vetsource-Partnerschaft”, aboutamazon.com . WalmartPetRx.com verbindet Online-Käufe mit der Abholung in der Filiale, während Tractor Supply ländliche Kunden über Tractor Supply Rx anspricht.

Der Markt für veterinärdermatologische Arzneimittel verzeichnet nun, dass Online-Marktplätze einen wachsenden Anteil gewinnen, da Tierhalter Komfort und wettbewerbsfähige Preise suchen. Die 2024 herausgegebenen regulatorischen Leitlinien schreiben die Validierung von Rezepten vor, was größere Plattformen mit Compliance-Kapazitäten begünstigt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,52 % des Umsatzes, unterstützt durch hohe Ausgaben pro Tier und frühe Akzeptanz von Biologika. Das Wachstum flacht ab, da die Durchdringung mit präventiven Parasitiziden die Sättigung nähert und der Preiswettbewerb zunimmt. Kanada verzeichnet stetige Zuwächse, während Mexiko aufgrund von Einkommensdisparitäten und weniger Fachkliniken zurückbleibt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,32 % bis 2031. Steigende verfügbare Einkommen, städtisches Wohnen in Apartments, das kleine Haustiere begünstigt, und die zunehmende Nutzung von Telemedizin stützen die Nachfrage. Die regionale regulatorische Abhängigkeit von Überprüfungen durch die japanische PMDA beschleunigt die Produktverfügbarkeit und verkürzt die Markteinführungszeiten.

Europa bleibt bedeutend, aber wächst langsamer, begrenzt durch strengere Preisvorschriften und bevorstehende Leitlinien zur generischen Bioäquivalenz, die die Margen von Markenprodukten drücken könnten. Das 2024 eingeführte Registrierungsregime für Online-Händler im Vereinigten Königreich standardisiert die E-Apotheken-Praktiken und könnte Graumarktimporte eindämmen. Lateinamerika sowie der Nahe Osten und Afrika repräsentieren zusammen einen kleineren Anteil, zeigen jedoch in großen städtischen Zentren Wachstumspotenziale, die durch eine begrenzte Kühlketteninfrastruktur für Biologika ausgeglichen werden.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die führenden Hersteller – Zoetis, Elanco, Ceva Sante Animale und Virbac – halten einen Großteil des weltweiten Umsatzes. Zoetis nutzt seine direkte Vertriebsmannschaft und die Integration von Diagnostik, um die Führungspositionen von Cytopoint und Apoquel zu verteidigen. Boehringer Ingelheims NexGard-Franchise übt Druck auf orale Parasitizide aus, während Elancos Credelio sein dermatologisches Portfolio ergänzt.

Das Interesse von Private-Equity-Gesellschaften zeigte sich, als EQT und die Abu Dhabi Investment Authority Dechra im Jahr 2024 übernahmen, was das Vertrauen in Nischen mit wiederkehrenden Umsätzen signalisiert. Technologiepartnerschaften bieten Differenzierung: Die Einführung von Vetscan Imagyst durch Zoetis integriert KI in Klinikabläufe und fördert die Kundenbindung. Nischenanbieter wie Nextmune wachsen durch allergenspezifische Immuntherapie und bieten personalisierte Lösungen für refraktäre Atopie.

Große Einzelhändler gestalten die Kanalökonomie um, anstatt Arzneimittel zu entwickeln. Amazon, Walmart und Tractor Supply investieren in Logistik und abonnementbasierte automatische Nachfüllmodelle, die Kunden binden. Die jüngsten FDA-Leitlinien für Online-Apotheken erhöhen die Compliance-Kosten und begünstigen diese kapitalstarken Marktteilnehmer gegenüber kleineren Web-Händlern.

Marktführer im Bereich veterinärdermatologische Arzneimittel

Bimeda, Inc.

Zoetis, Inc.

Virbac SA

Ceva Sante Animale

Elanco Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Elanco erhielt die USDA-Zulassung für Befrena (Tirnovetmab), einen Anti-IL-31-monoklonalen Antikörper zur Behandlung von allergischer und atopischer Dermatitis beim Hund.

- Juni 2025: Merck Animal Health (MSD) erhielt eine positive EMA-Stellungnahme für NUMELVI (Atinvicitinib)-Tabletten, einen einmal täglich einzunehmenden JAK-Inhibitor der zweiten Generation zur Behandlung von Pruritus beim Hund.

Umfang des globalen Berichts über den Markt für veterinärdermatologische Arzneimittel

Im Rahmen dieses Berichts ist die Veterinärdermatologie auch als veterinärische Hautpflege bekannt. Hauterkrankungen sind die häufigsten medizinischen Erkrankungen bei Tieren, die durch Lecken, Beißen, wiederholtes Kopfschütteln sowie übermäßiges Kratzen an Fell und Haut entstehen. Veterinärdermatologische Arzneimittel werden zur Behandlung von Hautinfektionen oder Hauterkrankungen bei Tieren eingesetzt, hauptsächlich bei Heimtieren und Nutztieren.

Der Markt für veterinärdermatologische Arzneimittel ist nach Tier, Verabreichungsweg, Indikation, Vertriebskanal und Geografie segmentiert. Nach Tier ist der Markt in Heimtiere und Nutztiere unterteilt. Nach Verabreichungsweg ist der Markt in topisch, injizierbar und oral unterteilt. Nach Indikation ist der Markt in Parasiteninfektionen, allergische Infektionen und andere Indikationen unterteilt. Nach Vertriebskanal ist der Markt in Einzelhandel, Krankenhausapotheken und E-Commerce unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Heimtiere |

| Nutztiere |

| Topisch |

| Oral |

| Injizierbar |

| Andere Verabreichungswege |

| Parasiteninfektionen |

| Allergische/atopische Dermatitis |

| Bakterielle und pilzbedingte Hautinfektionen |

| Andere Indikationen |

| Tierkliniken und -krankenhäuser |

| Apotheken im Einzelhandel |

| E-Commerce |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Nach Verabreichungsweg | Topisch | |

| Oral | ||

| Injizierbar | ||

| Andere Verabreichungswege | ||

| Nach Indikation | Parasiteninfektionen | |

| Allergische/atopische Dermatitis | ||

| Bakterielle und pilzbedingte Hautinfektionen | ||

| Andere Indikationen | ||

| Nach Vertriebskanal | Tierkliniken und -krankenhäuser | |

| Apotheken im Einzelhandel | ||

| E-Commerce | ||

| Andere Kanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für veterinärdermatologische Arzneimittel bis 2031?

Es wird erwartet, dass der Markt bis 2031 USD 10,45 Milliarden erreicht.

Wie schnell wächst der E-Commerce beim Verkauf von Arzneimitteln für die Tierdermatologie?

Online-Kanäle werden bis 2031 voraussichtlich jährlich um 12,56 % wachsen – die höchste Rate unter allen Vertriebsformen.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,32 % verzeichnen und damit alle anderen Regionen übertreffen.

Warum gewinnen Injektionspräparate gegenüber Topika an Marktanteil?

Klinisch verabreichte Injektionspräparate eliminieren das Compliance-Risiko des Tierhalters und bieten langanhaltende Linderung, was eine jährliche Wachstumsrate von 10,82 % für dieses Format antreibt.

Was treibt die Nachfrage nach Allergiebehandlungen bei Haustieren an?

Die zunehmende Häufigkeit von atopischer Dermatitis und die Präferenz der Tierhalter für steroidschonende Optionen treiben ein zweistelliges Wachstum bei gezielten Biologika an.

Seite zuletzt aktualisiert am: