Andalusit Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

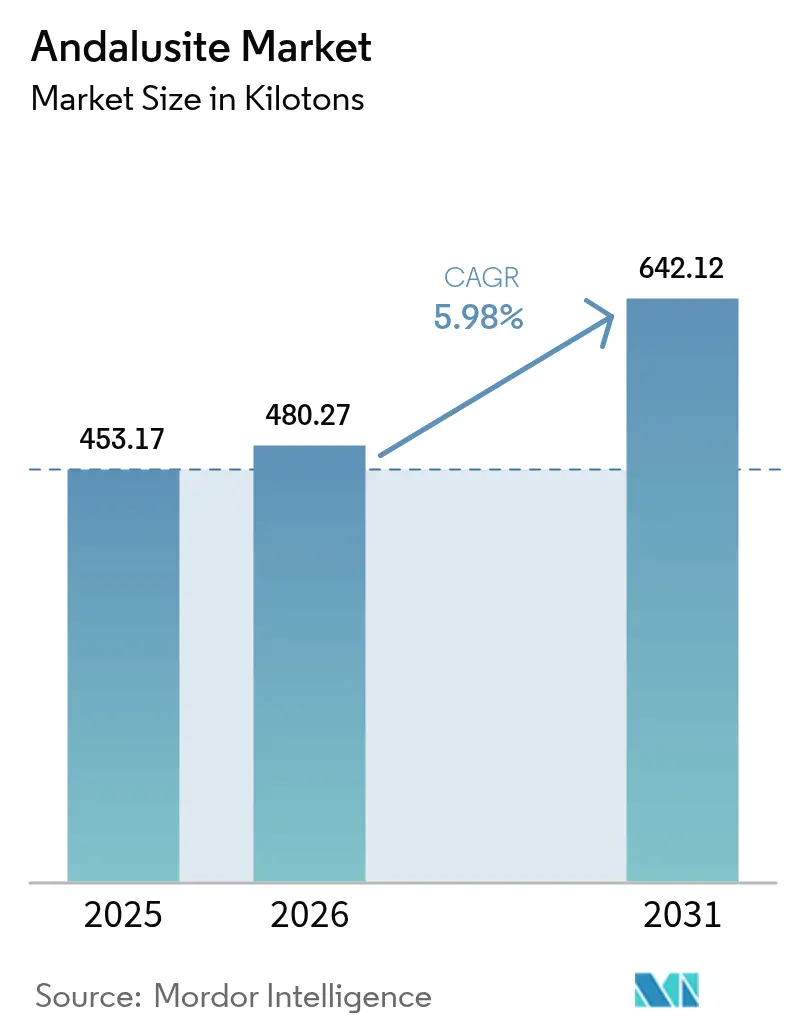

| Marktvolumen (2026) | 480.27 Kilotonn |

| Marktvolumen (2031) | 642.12 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

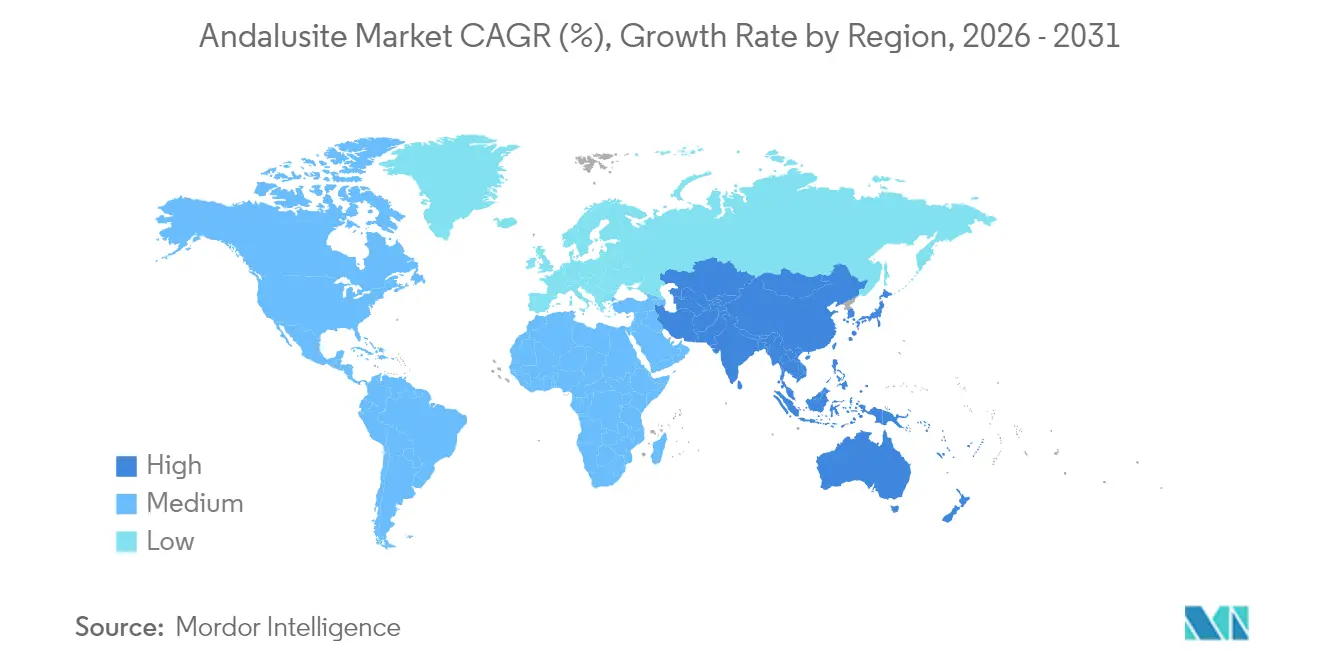

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

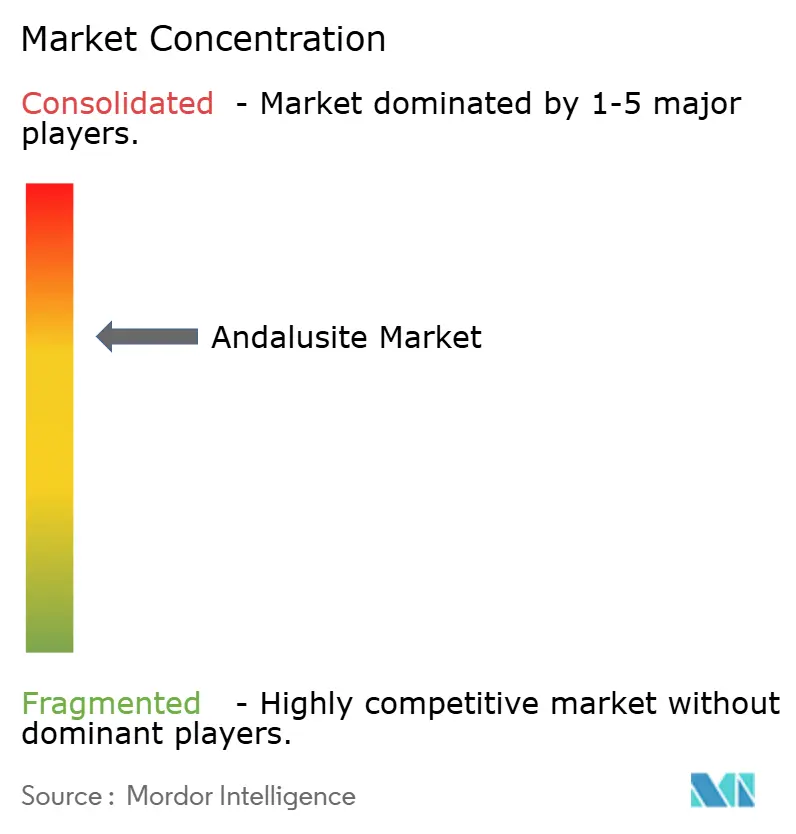

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Andalusit Marktanalyse von Mordor Intelligence

Die Andalusit Marktgröße im Jahr 2026 wird auf 480,27 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 453,17 Kilotonnen, mit Prognosen für 2031 von 642,12 Kilotonnen, was einer Wachstumsrate von 5,98 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach Feuerfestmaterialien für die Elektrolichtbogenofen-Stahlherstellung, die Ausweitung der Gießereikapazitäten in Südostasien sowie die nordamerikanische Politik zu kritischen Mineralien sind die primären Wachstumskatalysatoren. Das Angebot bleibt jedoch in Südafrika konzentriert, was die Abnehmer den Risiken von Netzinstabilität und Frachtratenschwankungen aussetzt. Fortschrittliche Aufbereitungsverfahren erweitern die wirtschaftlich nutzbare Ressourcenbasis, doch neue Projekte hinken dem Nachfragemomentum hinterher, wodurch der Andalusit Markt im Gleichgewicht bleibt. Zunehmende Kreislaufwirtschaftsvorgaben in Europa und den Vereinigten Staaten fügen eine weitere Komplexitätsebene hinzu, da recycelte Feuerfestmaterialien für die Leistungswiederherstellung weiterhin Premium-Andalusit-Qualitäten in Primärform benötigen.

Wichtigste Erkenntnisse des Berichts

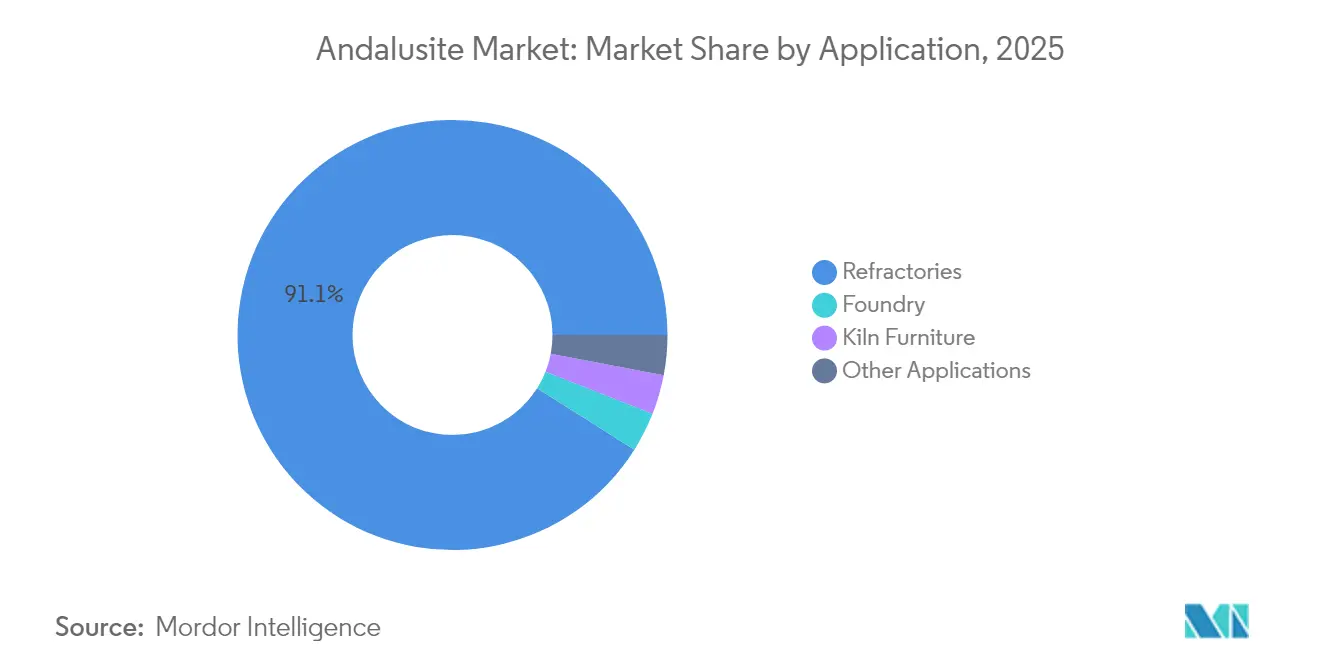

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 91,05 % auf Feuerfestmaterialien im Andalusit Markt, mit einer prognostizierten CAGR von 7,6 % bis 2031.

- Nach Geographie hielt die Asien-Pazifik-Region im Jahr 2025 einen Marktanteil von 46,21 % am Andalusit Markt und soll bis 2031 mit einer CAGR von 6,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Andalusit Markttrends und -Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Feuerfestmaterialien aus der Elektrolichtbogenofen (EAF)-Stahlherstellung | +1.8% | Global, mit Konzentration in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Kapazitätserweiterungen südostasiatischer Gießereien | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Aufbereitungstechnologie zur Senkung der Produktionskosten und des Qualitätsschwellenwerts | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsdruck für recycelte Feuerfestmaterialien in Europa | +0.6% | Europa primär, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette im Rahmen der US-amerikanischen Politik zu kritischen Mineralien | +0.4% | Nordamerika, indirekte Auswirkungen auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Feuerfestmaterialien aus der Elektrolichtbogenofen-Stahlherstellung

Stahlhersteller weltweit erweitern ihre Elektrolichtbogenofen-Kapazitäten, da EAF-Anlagen sowohl die Investitionskosten als auch die Scope-1-Emissionen senken. CO₂-Bepreisungssysteme und Prämien für grünen Stahl verstärken diesen Wandel zusätzlich, während reichlich vorhandenes Schrottaufkommen in Indonesien und Vietnam die Rohstoffversorgung sichert. Die Dekarbonisierungsausgaben von Nippon Steel bis 2030 verdeutlichen, wie CO₂-arme Metallurgie die Komplexität von Feuerfestmaterialien steigert und die Nachfrage nach hochreinem Andalusit erhöht[1]Nippon Steel, „Integrierter Bericht 2024,” nipponsteel.com. Da Elektrolichtbogenöfen bei Temperaturen nahe 1.800 °C betrieben werden, werden die Austauschzyklen für Feuerfestmaterialien kürzer, was das Mengenwachstum verstärkt. Der Andalusit Markt profitiert daher direkt von jeder neuen EAF-Installation und indirekt von strengeren Emissionsvorschriften, die weniger effiziente Hochöfen benachteiligen.

Rasche Kapazitätserweiterungen südostasiatischer Gießereien

Die Verlagerung der Automobil- und Elektronik-Lieferketten von China nach Malaysia, Indonesien und Vietnam treibt eine Welle neuer Nichteisen- und Eisengießereien an. Jede neu errichtete Gießerei benötigt primären Andalusit für Anlaufkampagnen und hochtemperaturbeständiges Brennofenmobiliar. Malaysias Investitionsanreize fördern die Clusterentwicklung und verschaffen Lieferanten planbare Abnahmemengen für mindestens fünf Jahre. Indonesische Industrieparks auf Java sichern sich langfristige Andalusit-Lieferverträge, um die Wärmeschockbeständigkeit und die Einhaltung von Arbeitssicherheitsstandards zu gewährleisten. Vietnam profitiert von seiner Nähe zu chinesischen Kunden, die durch das Fehlen gleicher Handelshemmnisse erleichtert wird, und ist damit ein strategischer Verbrauchsschwerpunkt. In der Gesamtschau verdichtet der rasche Ausbau die regionalen Lagerbestände und verstärkt jeden Bergbau- oder Logistikrückschlag in Südafrika.

Fortschrittliche Aufbereitungstechnologie zur Senkung der Produktionskosten und des Qualitätsschwellenwerts

Prozessinnovationen wie mesofluidische Trennung, Ultraschallflotation und durch maschinelles Lernen gesteuertes Reagenziensystem haben die Andalusit-Gewinnungsraten bei Erzen niedrigerer Qualität gesteigert[2]Pacific Northwest National Laboratory, „PNNL-Technologie könnte den USA helfen, die Abhängigkeit von ausländischen kritischen Mineralien zu verringern,” pnnl.gov. Gewinnungsverbesserungen senken den wirtschaftlichen Grenzwert für Al₂O₃ und vergrößern die Ressourcenbasis erheblich. Elektrokinetischer Bergbau erschließt darüber hinaus tiefe, komplexe Lagerstätten und reduziert gleichzeitig den Wasserverbrauch und den Rücktstandsfußabdruck. Westliche Produzenten erproben sensorbasierte Sortiersysteme, die Konzentratqualitäten ohne Mahlen liefern und so die Kristallintegrität erhalten, die bei Premium-Feuerfestmaterialien geschätzt wird. Die Kostenkurve flacht sich daher ab, obwohl nur Produzenten mit ausreichenden Forschungs- und Entwicklungsbudgets diese Fortschritte kommerzialisieren können. Mit zunehmender Verbreitung wird das inkrementelle Tonnageangebot Preisspitzen abmildern, das Versorgungsrisiko bei südafrikanischen Ausfällen jedoch nicht beseitigen.

Kreislaufwirtschaftsdruck für recycelte Feuerfestmaterialien in Europa

Die deutsche Nationale Kreislaufwirtschaftsstrategie schreibt das Recycling von Industriematerialien bis 2030 vor und beschleunigt den Aufbau spezialisierter Anlagen, die verbrauchte Ziegel zerkleinern und Phasen mittels Röntgensensor sortieren. Die EU-Bauproduktenverordnung bevorzugt natürliche, CO₂-arme Eingangsstoffe und verschiebt die Nachfrage von synthetischem Mullit hin zu Andalusit. Käufer von Recyclinggranulaten zahlen weiterhin einen Aufpreis für hochreine Andalusit-Feingranulate, um Qualitätsvorgaben zu erfüllen. Folglich kannibalisiert die Kreislaufwirtschaft den Andalusit Markt nicht, sondern lenkt die Nachfrage in sauberere, hochwertigere Versorgungskanäle um.

Analyse der Hemmniswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzinstabilitätsbedingter Produktionsausfall in südafrikanischen Minen | -1.4% | Global, mit primärer Auswirkung auf Afrika und sekundären Effekten weltweit | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch synthetischen Mullit und kalzinierten Bauxit | -0.8% | Global, mit Konzentration in kostenempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Frachtratenschwankungen im Schüttgut-Mineralientransport | -0.5% | Globale Handelsrouten, mit besonderer Auswirkung auf Asien-Pazifik-Importe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilitätsbedingter Produktionsausfall in südafrikanischen Minen

Lastabwürfe zwingen Andalusit-Minen zur Reduzierung des Stromverbrauchs, was zu verminderter Produktion führt. Dieselaggregate überbrücken einen Teil des Defizits, erhöhen jedoch die Kosten und schmälern die Margen bei Produkten minderer Qualität. Das Angebot aus Peru und Frankreich reicht nicht aus, um eine mehrmonatige Unterbrechung auszugleichen. Saisonale Nachfragespitzen in Asien-Pazifik fallen mit südafrikanischen Sommerlastabwürfen zusammen, was die Preisvolatilität und Lagerbestandsspekulationen verstärkt.

Substitutionsbedrohung durch synthetischen Mullit und kalzinierten Bauxit

Synthetischer Mullit und kalzinierter Bauxit unterbieten Andalusit bei Brennofenmobiliar und Niedertemperaturauskleidungen. Almatis verdoppelt Anfang 2026 die chinesische Kapazität für kalziniertes Aluminiumoxid und sichert damit die Rohstoffversorgung für Mullitziegel im großen Maßstab. Bei Anwendungen unterhalb von 1.500 °C bevorzugen Konstruktionsingenieure Materialien mit engerer Korngrößenverteilung und gleichmäßigerer chemischer Zusammensetzung. Die Forschung zu Zirkoniumoxid-Mullit- und Siliziumkarbid-Hybridwerkstoffen schreitet rasch voran und verspricht weitere Marktanteilsgewinne. Um ihren Marktanteil zu verteidigen, betonen Andalusit-Lieferanten niedrige Porosität, natürliche Kristallmorphologie und nachgewiesene Gesundheits- und Sicherheitsleistung. Hochtemperatur-Stahlpfannenauskleidungen sind weiterhin auf Andalusit angewiesen, doch kostenempfindliche Kunden werden wechseln, wenn sich die Preisdifferenzen ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz und Diversifizierung von Feuerfestmaterialien

Feuerfestmaterialien machten im Jahr 2025 91,05 % der Andalusit Marktgröße aus und sollen bis 2031 mit einer CAGR von 7,6 % wachsen. Stahlpfannen, EAF-Gewölbe und Verteilerwannenauskleidungen verbrauchen den Großteil der Mengen, doch Abfall-zu-Energie- und Biomassekessel sind aufkommende Wachstumssegmente, die ebenfalls hochreine Qualitäten nachfragen. Andalusits niedrige Wärmeausdehnung und hoher Mullitumwandlungspunkt liefern überlegene Abplatzungsbeständigkeit, verlängern die Ziegellebensdauer und verringern Ofenausfallzeiten. Gießereisande bilden die am schnellsten wachsende Nische innerhalb der Feuerfestmaterialien, angetrieben durch Kapazitätserweiterungen in Südostasien für den Fahrzeugguß. Fortschrittliche Aufbereitung ermöglicht die Abstimmung der Kristallgrößenverteilung, wodurch Ziegel entstehen, die sowohl Laugenangriff als auch hohen Thermoschockgradienten widerstehen. In der Keramik reduzieren Andalusitzusätze den Verzug bei großen Sanitärkeramikteilen, obwohl die Gesamtmengen gering bleiben. Schmuckhersteller beziehen transluzenten rosafarbenen Andalusit für die Edelsteinverwendung, was Premium-Preise, aber vernachlässigbare Tonnagen erzielt.

Sekundäranwendungen wie Filter und Zündkerzenisolatoren sind klein, aber technisch anspruchsvoll und bevorzugen Andalusit gegenüber billigerem Bauxit. Die Kreislaufwirtschaftsgesetzgebung in Deutschland und Frankreich erhöht das Volumen recycelter Feuerfestmaterialien. Da die Dekarbonisierung die Schwerindustrie zu effizienteren Hochtemperaturöfen treibt, wird der Leistungsrahmen enger und vergrößert den adressierbaren Andalusit Markt. Kein synthetischer Mullit repliziert derzeit die genaue Mischung aus Aluminiumoxid, Siliziumdioxid und Verunreinigungsoxiden, die in natürlichem Andalusit vorkommt, was ihm einen verteidigungsfähigen technischen Vorteil im Ultrahochtemperatureinsatz sichert.

Geografische Analyse

Die Asien-Pazifik-Region hielt 2025 einen Andalusit Marktanteil von 46,21 % und soll bis 2031 mit einer CAGR von 6,21 % wachsen. China bleibt der Hauptverbraucher, doch Südostasien ist der Brennpunkt, an dem neue Nachfrage auf Versorgungsrisiken trifft. Malaysias Vorstoß in die Elektrofahrzeugkomponenten, Indonesiens Edelstahlcluster und Vietnams exportorientierte Gießereien sichern sich mehrjährige Verträge für Andalusit, um Qualität und Volumen zu garantieren. Japanische und südkoreanische Stahlhersteller, obwohl etabliert, gehen längere Abnahmevereinbarungen ein, um sich gegen Frachtratenschwankungen abzusichern, und haben begonnen, peruanischen Andalusit zu erproben, um ihre Versorgungslinien zu diversifizieren. Indiens Feuerfestmaterialindustrie expandiert, unterstützt durch inländische Stahlkapazitätsgenehmigungen.

Nordamerika orientiert sich im Rahmen der Politik zu kritischen Mineralien auf Selbstversorgung um und stimuliert die Exploration in Arizona und Quebec. Obwohl neue Minen vor 2028 keine großen Tonnagenmengen liefern werden, bevorzugen Verteidigungs- und Luft- und Raumfahrtanwender bereits Andalusit-basierte Inland-Feuerfestmaterialien, um Inhaltsregeln zu erfüllen. Kanadas bescheidene Produktion und Mexikos Gießereiintegration im Rahmen des USMCA bieten regionale Versorgungspuffer, sind jedoch beide den südafrikanischen Ausfällen ausgesetzt. Fortschrittliche Aufbereitungs-Pilotanlagen in Idaho zeigen vielversprechende Ergebnisse bei der Umwandlung von Schiefer minderer Qualität in kommerzialisierbares Produkt, was die Importe bis Mitte des Jahrzehnts möglicherweise reduzieren könnte.

Europas Verbrauchsmuster wird durch Kreislaufwirtschaftsziele geprägt, die bis 2030 Recycling vorschreiben. Deutschland, Frankreich, Italien und Spanien bilden gemeinsam den Nachfragesockel, während das Vereinigte Königreich stabile Ersatzvolumina aufweist. Hohe Energiepreise und Emissionskosten könnten neue Stahlkapazitäten bremsen, doch Abfall-zu-Energie- und Wasserstoff-Pilotprojekte kompensieren dies, wobei jedes Projekt Andalusit für die Auskleidungsintegrität spezifiziert.

Südamerika, der Nahe Osten und Afrika entwickeln sich zu wichtigen Verbrauchsregionen. Brasiliens Abfall-zu-Energie-Anlagen und Perus Kupferschmelzen benötigen hochwertige Ziegelimporte, wobei Andalusit über Atlantikrouten verschifft wird, die weniger anfällig für Schwankungen im Pazifikfracht sind. Die Staaten des Golfkooperationsrats investieren in Entsalzungs- und Grünwasserstoffanlagen, die bei extremen Temperaturen betrieben werden, und schaffen so eine Premium-Chance für Andalusit-Lieferanten, die bereit sind, Lagerbestände in lokalen Freizonen vorzuhalten. Afrika außerhalb Südafrikas ist heute ein marginaler Verbraucher, doch wenn regionale Stahl- und Zementwerke expandieren, könnte die lokale Andalusit-Verfügbarkeit die Nachfragekurve nach oben verschieben.

Wettbewerbslandschaft

Der Andalusit Markt ist mäßig konsolidiert. Aufstrebende Produzenten in Peru, Frankreich und China konzentrieren sich auf Nischenqualitäten mit niedrigem Eisen- und Alkaligehalt. Kleine Bergbauunternehmen in den Vereinigten Staaten und Australien nutzen Fördermittel für kritische Mineralien, um Lagerstätten zu erschließen, die zuvor als unwirtschaftlich eingestuft wurden. Technologie-Start-ups lizenzieren Ultraschallflotation und sensorbasierte Sortierung an etablierte Unternehmen und verbessern so die Qualitätskonsistenz in der gesamten Versorgungsbasis. Auf der Nachfrageseite schließen Hersteller von Feuerfestmaterialien mehrjährige Lieferverträge mit Abnahme-oder-Zahlen-Klauseln ab, um sich gegen das Ausfallrisiko abzusichern, was auch in schwächeren makroökonomischen Jahren zu einer stabilen Grundnachfrage beiträgt. Wettbewerbliche Differenzierung basiert zunehmend auf ESG-Kriterien, wobei Kunden nachverfolgbaren Bergbau, Nutzung erneuerbarer Energien und Cradle-to-Gate-Lebenszyklusanalysen fordern. Der Substitutionsdruck durch synthetischen Mullit treibt kontinuierliche Produktinnovation an. Eine weitere Branchenkonsolidierung ist möglich, da große Unternehmen regionale Lagerstätten anstreben, um das Einzelländer-Risiko zu reduzieren.

Marktführer der Andalusit-Branche

Imerys

ARM Andalusite

Andalucita S.A.

LKAB Minerals

RHI Magnesita

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: RHI Magnesita schloss die Übernahme der Resco Group für 410 Millionen USD ab und ergänzte damit sein Portfolio um US-amerikanische Schamotte- und Pyrophyllit-Andalusit-Vermögenswerte.

- September 2023: Imerys hob seinen Betrieb in Glomel, Frankreich, hervor, der jährlich 65.000 Tonnen Andalusit produziert, und erläuterte die am Standort umgesetzten Umweltschutzmaßnahmen. Das Unternehmen hat ein Projekt zur Erschließung einer neuen Grube angekündigt, das sich derzeit in der Analysephase befindet.

Berichtsumfang des globalen Andalusit Marktberichts

Andalusit ist ein auf Aluminiumsilikat basierender Rohstoff, der überwiegend in der Herstellung hitzebeständiger Feuerfestprodukte eingesetzt wird.

Der Andalusit Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Feuerfestmaterialien, Gießerei, Brennofenmobiliar und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Größe und Prognosen für den Andalusit Markt in 16 Ländern der wichtigsten Regionen. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Volumens (Tonnen) durchgeführt.

| Feuerfestmaterialien |

| Gießerei |

| Brennofenmobiliar |

| Sonstige Anwendungen (Keramik und Schmuck) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Feuerfestmaterialien | |

| Gießerei | ||

| Brennofenmobiliar | ||

| Sonstige Anwendungen (Keramik und Schmuck) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches prognostizierte Volumen wird der Andalusit Markt bis 2031 erreichen?

Der Andalusit Markt soll bis 2031 642,12 Kilotonnen erreichen, ausgehend von 480,27 Kilotonnen im Jahr 2026.

Welche Region führt beim Andalusit-Verbrauch?

Asien-Pazifik hält mit 46,21 % den größten Marktanteil und expandiert bis 2031 mit einer CAGR von 6,21 %.

Wie beeinflusst die Elektrolichtbogenofen-Stahlherstellung die Andalusit-Nachfrage?

Jede neue EAF-Installation erfordert hochreine Andalusit-Ziegel, was die globale Nachfrage nach diesen Materialien steigert.

Was sind die wichtigsten Versorgungsrisiken im Andalusit Markt?

Netzinstabilität in Südafrika, Frachtratenschwankungen und die Substitution durch synthetischen Mullit stellen die größten kurzfristigen Herausforderungen dar.

Verringern recycelte Feuerfestmaterialien die Nachfrage nach primärem Andalusit?

Nein, recycelte Granulate benötigen häufig hochwertige Andalusit-Zusätze, um ihre Leistungsfähigkeit wiederherzustellen, was zu einer stabilen Netto-Nachfrage führt.

Seite zuletzt aktualisiert am: