Marktgröße und Marktanteil der Seltenen Erden

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 208.02 Kilotonn |

| Marktvolumen (2031) | 273.30 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Seltene Erden von Mordor Intelligence

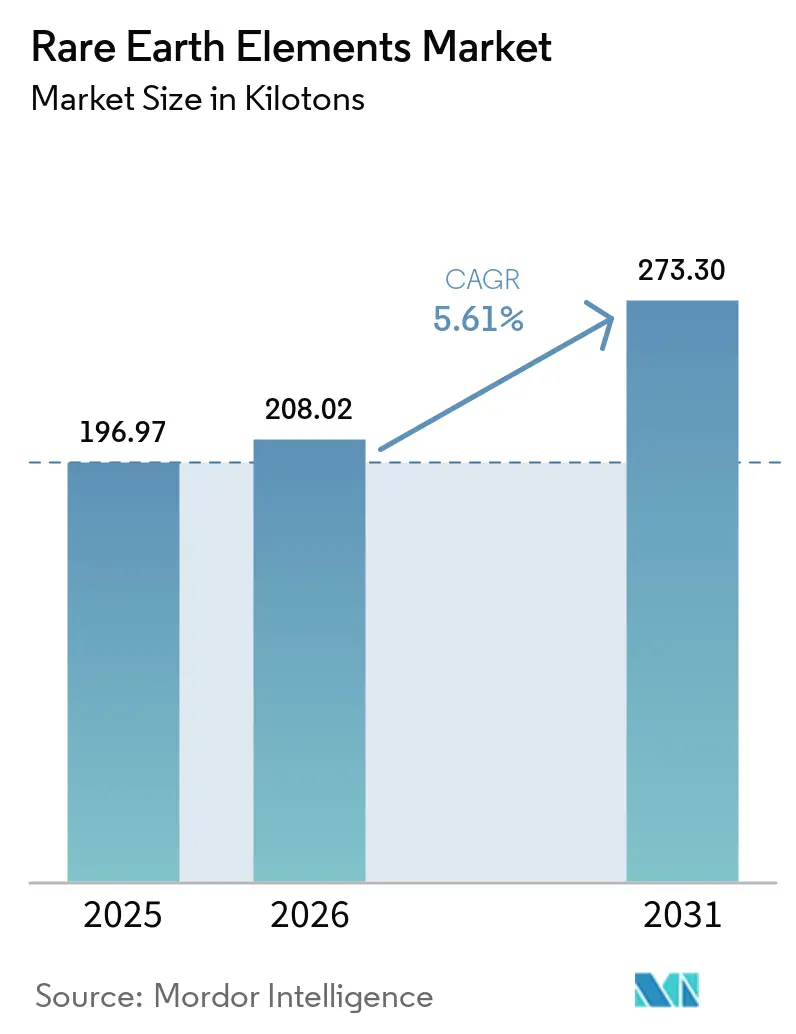

Die Marktgröße für Seltene Erden wird auf 196,97 Kilotonnen im Jahr 2025, 208,02 Kilotonnen im Jahr 2026 projiziert und soll bis 2031 273,30 Kilotonnen erreichen, mit einer CAGR von 5,61 % von 2026 bis 2031. Die strukturelle Nachfrage, die mit Traktionsmotoren für Elektrofahrzeuge, Offshore-Windturbinen und netzgebundener Infrastruktur für saubere Energie verbunden ist, untermauert diese Expansion, während anhaltende Verarbeitungsengpässe und politisch induzierte Angebotsschocks die Wachstumsdynamik dämpfen. Laufende Rollouts der industriellen Automatisierung, die Einführung additiver Fertigung in der Luft- und Raumfahrt sowie verschärfte globale Emissionsstandards sorgen für zusätzlichen Nachfragesog, auch wenn die Substitutionsforschung für Dysprosium und Terbium technisch begrenzt bleibt. Auf der Angebotsseite verstärkt die starke Abhängigkeit von China sowohl beim Bergbau als auch bei der Trennung die Preisvolatilität, was zu strategischer Bevorratung und mehrjährigen Abnahmeverträgen führt, die kurzfristige Volumina stabilisieren, aber die Beschaffungskosten erhöhen. Die zunehmende vertikale Integration westlicher Produzenten sowie staatliche Anreize in den Vereinigten Staaten, Australien und der Europäischen Union signalisieren eine Verlagerung hin zu regionalisierten Midstream-Kapazitäten, die den Markt für Seltene Erden bis 2031 schrittweise umgestalten werden.

Wichtigste Erkenntnisse des Berichts

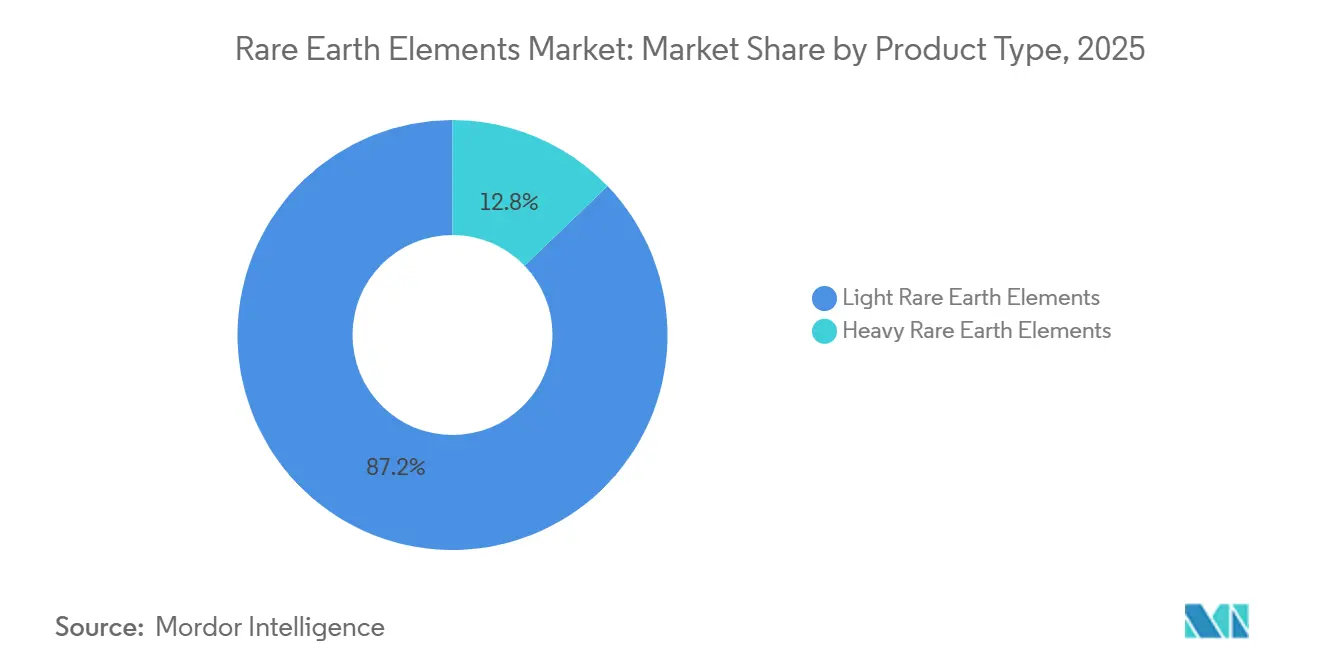

- Nach Produkttyp hielten leichte Seltene Erden im Jahr 2025 einen Marktanteil von 87,18 % am Markt für Seltene Erden und werden bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen.

- Nach Element führte Cer mit einem Anteil von 38,16 % an der Marktgröße für Seltene Erden im Jahr 2025, während Dysprosium über den Prognosezeitraum mit einer CAGR von 7,26 % zulegt.

- Nach Anwendung entfielen auf Magnete im Jahr 2025 48,54 % der Marktgröße für Seltene Erden, und sie wachsen bis 2031 mit einer CAGR von 7,43 %.

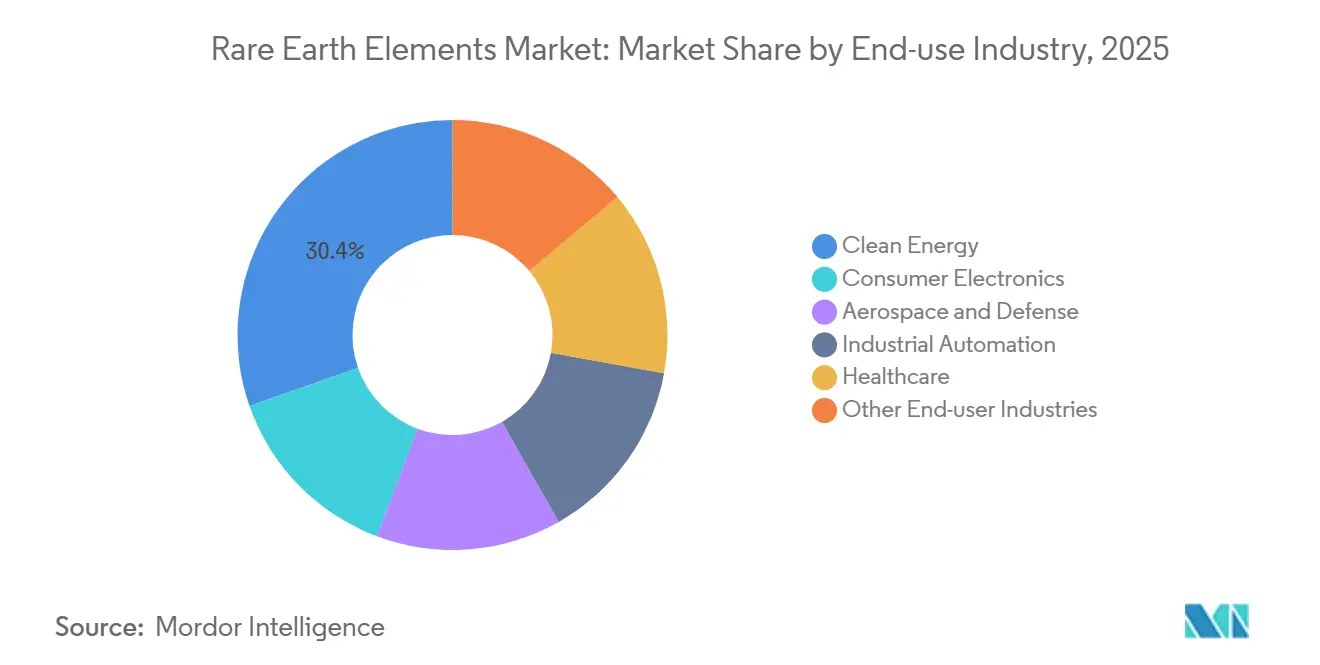

- Nach Endverbrauchsbranche repräsentierte saubere Energie im Jahr 2025 einen Anteil von 30,36 % an der Marktgröße für Seltene Erden, während die industrielle Automatisierung mit einer CAGR von 6,49 % bis 2031 das stärkste Wachstum verzeichnet.

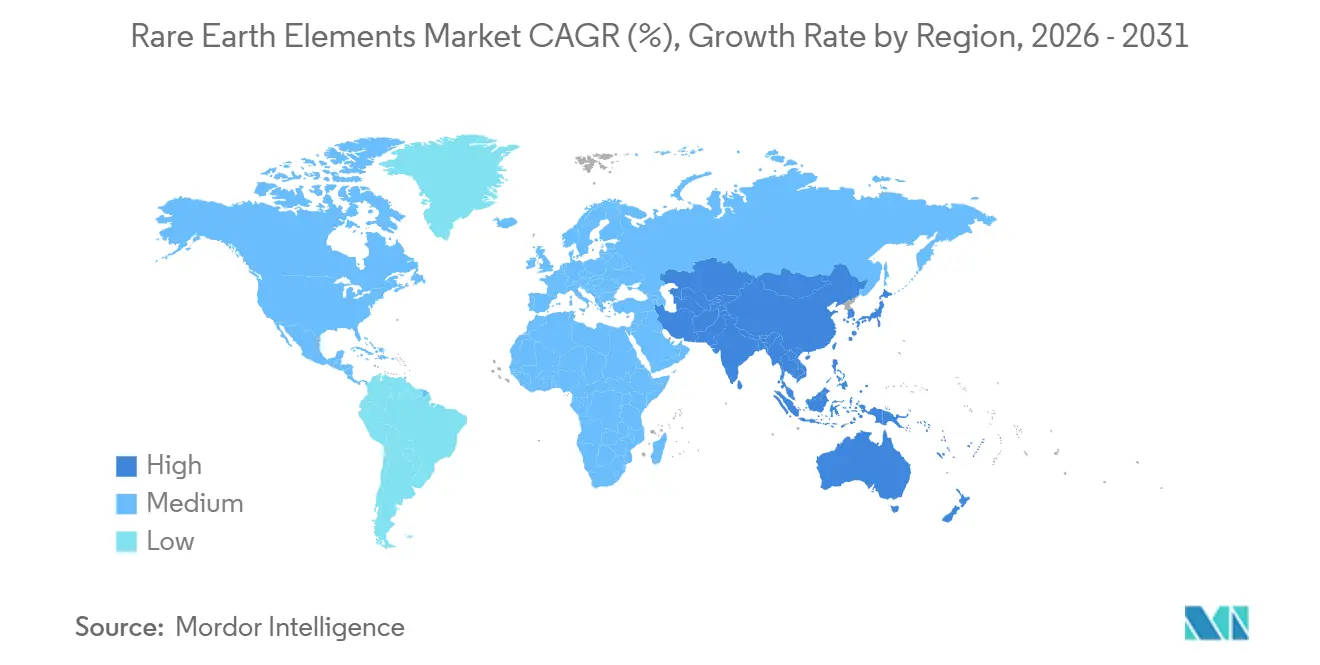

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 86,29 % an der Marktgröße für Seltene Erden im Jahr 2025 und wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,97 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Seltene Erden*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an Magneten für Turbinen im Bereich erneuerbare Energien | +2.0% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittel- bis langfristig (2–4+ Jahre) |

| Abhängigkeit der „Grünen Technologie” von Seltenen Erden | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus Batterieanwendungen | +0.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Scandium-Aluminium-Legierungen in der Luft- und Raumfahrtfertigung | +0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Nachfrage in der Unterhaltungselektronik | +0.5% | Asien-Pazifik dominierend, globale Nachfrage | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an Magneten für Turbinen im Bereich erneuerbare Energien

Neodym-Eisen-Bor-Magnete, die von direktangetriebenen Windturbinen und batterieelektrischen Fahrzeugen bevorzugt werden, bieten im Vergleich zu Ferritalternativen ein unübertroffenes Gewicht-Leistungs-Verhältnis. Die Nachfrage nach magnetgütefähigen Seltenen Erden wird voraussichtlich erheblich wachsen, hauptsächlich angetrieben durch die Wind- und Mobilitätssektoren. Jede 3-MW-Offshore-Turbine enthält Neodym-Praseodym und Dysprosium, wobei die globalen Offshore-Installationen ein erhebliches Wachstum verzeichnen. Die Dynamik bei Elektrofahrzeugen ist unbestreitbar, wobei die Auslieferungen in den kommenden Jahren voraussichtlich deutlich zunehmen werden. Die Dysprosiumversorgung stellt jedoch eine Herausforderung dar, da ein überwältigender Großteil aus Chinas ionischen Tonlagerstätten stammt. Darüber hinaus haben Bemühungen, Substitute zu finden, bislang Schwierigkeiten, einen Inhaltsgrenzwert zu unterschreiten, ohne die thermische Stabilität zu gefährden. Diese robuste Nachfrage nach Magneten festigt die Position des Marktes für Seltene Erden bis 2031.

Abhängigkeit der Grünen Technologie von Seltenen Erden

Dekarbonisierungspolitiken weben Seltene Erden in das Gefüge der Energiewende ein. Von Ceroxid-Katalysatoren, die Wasserstoff-Brennstoffzellen antreiben, bis hin zu Yttrium-Phosphoren, die Festkörperbeleuchtung erhellen, spielen diese Elemente eine zentrale Rolle. Während die „Fit for 55”-Initiative der Europäischen Union und der US-amerikanische „Inflation Reduction Act” die heimische Beschaffung fördern, reichen sie nicht aus, um die Verarbeitungslücke zu schließen. Die Nachfrage nach Lanthan in Nickel-Metallhydrid-Batterien hat sich abgeschwächt. Da jedoch die Emissionsnormen in Schwellenmärkten verschärft werden, bleibt die Nachfrage nach Ceroxid in Fahrzeugkatalysatoren stabil. Dies stellt ein strategisches Risiko dar: Das Tempo der Einführung sauberer Technologien könnte das Wachstum nicht-chinesischer Kapazitäten übertreffen und OEMs potenziell einer konzentrierten Lieferkette aussetzen.

Wachsende Nachfrage aus Batterieanwendungen

Lanthanreiche Legierungen bleiben die negative Elektrode in Nickel-Metallhydrid-Batterien, die 2024 Millionen von Hybridfahrzeugen antrieben[1]Toyota Motor Corporation, "Geschäftsbericht 2024," global.toyota. Obwohl Lithium-Ionen-Technologie bei reinen Batterieelektrofahrzeugen dominiert, behält Nickel-Metallhydrid Kosten- und Sicherheitsvorteile für Mild-Hybride und bestimmte stationäre Systeme. Forschungen zu lanthandotierten Festkörperelektrolyten deuten auf einen potenziellen zweiten Nachfrageschub nach 2028 hin. Separat werden Neodym und Praseodym als Kathodendotierungsmittel zur Verbesserung der Zyklenlebensdauer untersucht, was die zunehmende Verlagerung des Marktes für Seltene Erden von der Energiespeicherung hin zu Hochleistungsmotoren unterstreicht.

Scandium-Aluminium-Legierungen in der Luft- und Raumfahrtfertigung

Die Zugabe von Scandium verfeinert die Kornstruktur von Aluminium, wodurch Luft- und Raumfahrtteile, die mit diesem Zusatzstoff hergestellt werden, deutlich leichter sind als solche aus herkömmlichen Legierungen. Obwohl Airbus und Boeing den Einsatz von Scandium in Kabinenhalterungen und Triebwerksgondelkomponenten genehmigt haben, begrenzt der hohe Preis von Scandium seine Verwendung auf Teile mit geringem Volumen und hohem Wert[2]Airbus, "Innovation in Aerospace Materials," airbus.com. Im Jahr 2024 bleibt die weltweite Produktion begrenzt, und damit der Luft- und Raumfahrtsektor seinen Scandium-Einsatz ausweiten kann, muss das Angebot erweitert werden. Diese Ausweitung hängt von spezifischen Projekten ab, die auf eine Erhöhung der Verfügbarkeit abzielen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Seltene Erden*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch chinesische Politik induzierte Preisvolatilität | -1.2% | Global, am stärksten ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität infolge chinesischer Politikänderungen | -0.5% | Global | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Inkonsistentes Angebot an Seltenen Erden | -0.3% | Global, insbesondere nicht-chinesische Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch chinesische Politik induzierte Preisvolatilität

Im Oktober 2025 weitete Peking seine Exportkontrollen aus und führte einen Inhaltsgrenzwert ein. Diese neue Regelung verpflichtet nachgelagerte Produzenten, die Herkunft jedes Seltene-Erden-Atoms in ihren Fertigwaren zu zertifizieren. Infolgedessen erlebten europäische Importeure einen dramatischen Anstieg der Dysprosiumoxidpreise, was Turbinen-OEMs dazu zwang, ihre Lieferverträge neu zu verhandeln. Obwohl diese Kontrollen bis November 2026 ausgesetzt wurden, schuf der Schritt einen Präzedenzfall. Er führte zum Abschluss mehrjähriger Abnahmeverträge mit Aufschlägen und unterstrich die erhöhte Sensitivität des Marktes für Seltene Erden gegenüber Veränderungen in der chinesischen Politik.

Inkonsistentes Angebot an Seltenen Erden

China dominiert die globale Landschaft der Seltenen Erden und betreibt den Großteil der weltweiten Anlagen. Anfang 2026 hat noch keine westliche Anlage die kommerzielle Verarbeitung schwerer Seltener Erden erreicht. Material aus Mountain Pass setzt seine Reise nach China zur Endraffinierung fort, ein Prozess, der nicht nur die Vorlaufzeiten verlängert, sondern die Produzenten auch Zöllen aussetzt. Während Lynas' Anlage in Malaysia keine Schwererden-Kreisläufe aufweist, wird Arafuras Nolans-Projekt in Australien seine volle Produktion erst 2027 erreichen. Darüber hinaus trägt die sporadische Produktion aus Pilotbetrieben, wie Northern Minerals' Browns Range, zur Planungsunsicherheit bei und hemmt das kurzfristige Wachstum des Marktes für Seltene Erden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Seltene Erden

Nach Produkttyp:

Leichte Seltene Erden sichern das Volumen, schwere Güten erzielen AufschlägeLeichte Seltene Erden erfassten 2025 87,18 % des Volumens und werden bis 2031 mit einer CAGR von 5,92 % wachsen. Ceroxid, ein wichtiger Akteur in Fahrzeugkatalysatoren, verzeichnet eine stabile Nachfrage, gestützt durch verschärfte Euro-7- und China-VI-Normen. Lanthan, unverzichtbar für Nickel-Metallhydrid-Batterien, verzeichnet einen gleichmäßigen jährlichen Verbrauch. Unterdessen hat die Neodym-Praseodym-Produktion die magnetgetriebene Nachfrage exemplarisch veranschaulicht. Obwohl schwere Seltene Erden einen kleineren Volumenanteil ausmachen, erzielen sie Premiumpreise. Dies ist hauptsächlich auf das Fehlen skalierbarer Substitute für Dysprosium, Terbium und Yttrium sowie deren eingeschränktes Angebot zurückzuführen. Dysprosium, das am schnellsten wachsende Element, wird aufgrund der Nachfrage nach Hochtemperaturmagneten für Elektrofahrzeuge und Offshore-Turbinen eine CAGR von 7,26 % verzeichnen.

Chinas Dominanz beim Angebot erhöht die Preissensitivität. Ionische Tonlagerstätten in den Provinzen Jiangxi und Guangxi produzieren einen erheblichen Teil des weltweiten Dysprosiums, was westliche OEMs dem Risiko politischer Schocks aussetzt. Während australische Projekte wie Browns Range und Nolans einen Schimmer der Diversifizierung bieten, kämpfen sie mit langwierigen Genehmigungsverfahren und Finanzierungsherausforderungen. Folglich behalten Produzenten, die in der Lage sind, getrennte schwere Oxide zu liefern, erhebliche Preissetzungsmacht und festigen die Premiumstruktur im Markt für Seltene Erden.

Nach Element:

Cer führt beim Volumen, Dysprosium erfasst den WertCer dominierte 2025 mit einem Elementanteil von 38,16 %, angetrieben durch Verwendungen in Katalysatoren und Glaspolierung, und wird bis 2031 Volumenführer bleiben. Prognosen deuten darauf hin, dass Cer seine Führungsposition bis 2031 behaupten wird. Neodym und Praseodym, die zusammen einen erheblichen Anteil am Markt ausmachen, spielen eine zentrale Rolle bei der Herstellung von Dauermagneten in China, Japan und den USA. Lanthan findet seine primären Anwendungen in Fluid-Cracking-Katalysatoren und Nickel-Metallhydrid-Batterien. Dysprosium genießt trotz eines kleineren Marktanteils einen hohen Einheitswert und eine CAGR von 7,26 %. Dies unterstreicht die kritische Bedeutung von Dysprosium bei der Formulierung von Hochtemperaturmagneten, insbesondere für Traktionsmotoren von Elektrofahrzeugen und Windturbinen. Terbium und Yttrium, die kleinere Marktnischen besetzen – Terbium in grünen Phosphoren und Yttrium in Keramik und LEDs – kämpfen beide mit ähnlichen Angebotsengpässen.

Scandium mit begrenzter Jahresproduktion erzielt den höchsten Preis pro Kilogramm auf dem Markt, ein Zeugnis seiner Seltenheit und der Herausforderungen bei der Nebenproduktgewinnung. Sollten jedoch Rückgewinnungskreisläufe in Kanada und den USA in Betrieb gehen, könnten sich die Anwendungen von Scandium von Kabinenhalterungen auf größere strukturelle Luft- und Raumfahrtkomponenten ausweiten und seine Präsenz im Markt für Seltene Erden potenziell vergrößern.

Nach Anwendung:

Magnete überholen Katalysatoren als primären NachfragevektorMagnete machten 2025 48,54 % des Gesamtvolumens aus und wachsen mit einer CAGR von 7,43 %, was sie bis 2031 zum Motor des Marktes für Seltene Erden macht. Die industrielle Robotik verleiht zusätzlichen Schwung: Jeder Roboter integriert Servomotoren, und die globalen Installationen verzeichneten ein erhebliches Wachstum, wobei China bei den Installationen führt. Katalysatoren absorbierten 2024 Cer und blieben bei steigender Hybridpenetration in Schwellenmärkten stabil. Phosphore, Glaspolierung und Metallurgie bleiben sekundär, jeweils mit niedrigem einstelligem Wachstum, und verlieren Marktanteile an das Magnetsegment, da die Elektrifizierung zunimmt.

Nach Endverbrauchsbranche:

Saubere Energie dominiert, industrielle Automatisierung beschleunigt sichSaubere Energie hielt 2025 30,36 % des Volumens und behält die Führung, da Offshore-Wind und die Einführung von Elektrofahrzeugen zunehmen. Industrielle Automatisierung ist die am schnellsten wachsende Endverwendung mit einer CAGR von 6,49 %, angetrieben durch den Ausbau des Einsatzes kollaborativer Roboter in China, Deutschland und den Vereinigten Staaten. Die Nachfrage in der Unterhaltungselektronik stagniert, da sich die Smartphone-Auslieferungen einpendeln, obwohl der Magnetgehalt pro Gerät stabil bleibt. Luft- und Raumfahrt sowie Verteidigung tragen eine geringe Nachfrage bei, sind jedoch durch nationale Sicherheitsbezeichnungen in den Vereinigten Staaten und der Europäischen Union vor konjunkturellen Schwankungen geschützt, was eine stabile Beschaffung von Samarium-Kobalt- und dysprosiumreichen Magneten gewährleistet. Gesundheitswesen, Metallurgie und Landwirtschaft runden den Verbrauch mit Nischen-, aber stabilen Volumina ab.

Geografische Analyse

Markt für Seltene Erden im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entfiel 2025 auf 86,29 % des weltweiten Volumens und wird seine Dominanz mit einer CAGR von 5,97 % bis 2031 aufrechterhalten. China produzierte Oxide und verfügte über den Großteil der Trennkapazitäten. Diese Dominanz ermöglichte es China, Exportkontrollmaßnahmen als Hebel einzusetzen, was dazu führte, dass die europäischen Dysprosiumpreise nach Oktober 2025 erheblich anstiegen. Australien positioniert sich als führender Nicht-China-Lieferant. Das Nolans-Projekt von Arafura Rare Earths zielt darauf ab, bis 2027 Neodym-Praseodym-Oxid zu produzieren. Gleichzeitig schreitet Iluka Resources Limited mit einer Raffinerie voran, die auf eine Mischkarbonat-Produktion ausgerichtet ist. Um ihre Abhängigkeit zu verringern, haben Japan und Südkorea mehrjährige Verträge mit Lynas Rare Earths Ltd und MP Materials abgeschlossen.

Markt für Seltene Erden in Nordamerika

Nordamerika unternimmt erhebliche Anstrengungen zur Lokalisierung seiner Versorgungskette. Mountain Pass, das 2024 Konzentrat produziert hatte, stellte im dritten Quartal 2025 die Exporte nach China ein und leitete seinen Einsatzstoff an eine Trennanlage in Kalifornien um. Eine bedeutende Kapitalbeteiligung des Verteidigungsministeriums unterstützt einen Schwererden-Kreislauf mit dem Ziel einer Produktion bis Mitte 2026. Die White Mesa-Mühle von Energy Fuels Inc., die traditionell auf Uran ausgerichtet war, schwenkte auf die Verarbeitung von Monazit um. Unterdessen befindet sich Ucore Rare Metals Inc. im Prozess der Errichtung einer RapidSX-Anlage in Alaska.

Markt für Seltene Erden in EMEA und Südamerika

Trotz seiner Marktpräsenz im Jahr 2025 ist Europa nach wie vor stark von Importen abhängig. Dies geschieht vor dem Hintergrund des Gesetzes über kritische Rohstoffe, das ehrgeizige Ziele für Gewinnung, Verarbeitung und Recycling bis 2030 festlegt. Obwohl die Per-Geijer-Lagerstätte von LKAB bedeutende Oxidreserven aufweist, liegt ihre Erschließung noch ein Jahrzehnt entfernt. Pilotprojekte im Bereich Recycling von Cyclic Materials und Urban Mining Company sollen den Engpass beheben, doch fehlt der Region jeglicher Separator im kommerziellen Maßstab. Sowohl Südamerika als auch die Region Naher Osten-Afrika zusammen entfielen auf einen minimalen Anteil am Gesamtvolumen. Brasilien und Südafrika visieren jedoch potenzielle Kapazitäten an, die sich nach 2030 realisieren könnten.

Wettbewerbslandschaft

Der Markt für Seltene Erden ist konsolidiert. Technologische Differenzierung tritt zutage: Ucores RapidSX-Plattform zur molekularen Erkennung erreicht in einem einzigen Durchgang eine Reinheit von 99,9 % und verkürzt die Verarbeitungszeiten von Wochen auf Stunden. Schwererden-Angebot und Recycling bleiben ungenutzte Chancen. Unternehmen, die die Schwererden-Trennung und das Recycling von Magnetgüten beherrschen, werden in der Lage sein, Prämienmargen zu erzielen, solange die chinesischen Exportkontrollen anhalten.

Marktführer der Branche für Seltene Erden

-

China Rare Earth Group Resources Technology Co., Ltd.

-

Lynas Rare Earths Ltd

-

MP Materials

-

Iluka Resources Limited

-

Shenghe Resources Holding Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Seltene Erden

- Appia REU

- Arafura Rare Earths

- China Rare Earth Group Resources Technology Co., Ltd.

- China Rare Earth Holdings Limited

- ChinaTungsten

- Energy Fuels Inc.

- Iluka Resources Limited

- Jiangxi Copper Corporation

- Lynas Rare Earths Ltd

- Mitsubishi Corporation RtM Japan Ltd.

- MP Materials

- Northern Minerals

- Northern Rare Earth

- Rio Tinto

- Shenghe Resources Holding Co., Ltd.

- Texas Mineral Resources Corp.

- Ucore Rare Metals Inc.

- Yuyan Rare Earth New Materials Co., Ltd.

Jüngste Branchenentwicklungen im Markt für Seltene Erden

- Januar 2025: MP Materials hat die kommerzielle Produktion von Neodym-Praseodym (NdPr)-Metall aufgenommen und die Versuchsproduktion von Neodym-Eisen-Bor (NdFeB)-Sintermagneten in Automobilqualität in seiner Independence-Anlage in Texas begonnen. Diese Entwicklung stellt einen entscheidenden Meilenstein bei der Wiederherstellung der US-amerikanischen Lieferkette für Seltene-Erden-Magnete dar.

- Januar 2024: MP Materials sicherte sich einen Zuschuss in Höhe von 58,5 Millionen USD, um den Bau der ersten vollständig integrierten Fertigungsanlage für Seltene-Erden-Magnete in den USA voranzutreiben, die sich in Fort Worth, Texas, befindet. Diese Finanzierung erfolgt im Rahmen der Steuerkredit-Initiative für fortschrittliche Energieprojekte gemäß Abschnitt 48C.

Berichtsumfang des globalen Marktes für Seltene Erden

Seltene Erden werden in Lautsprechern, Teleskoplinsen, Studiobeleuchtung und Computer-Festplatten verwendet, um diese kleiner und effizienter zu machen. Sie werden in Bildschirmen und Displays eingesetzt, da sie verschiedene Farben erzeugen können. Seltene Erden weisen in der Regel eine hohe elektrische Leitfähigkeit auf, kommen natürlich gemeinsam in Mineralien vor und sind die stärksten heute verfügbaren Magnete.

Der Markt ist nach Produkttyp, Element, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in leichte Seltene Erden und schwere Seltene Erden unterteilt. Nach Element ist der Markt in Cer, Neodym, Lanthan, Dysprosium, Terbium, Yttrium, Scandium und weitere Elemente (z. B. Promethium, Samarium) segmentiert. Nach Anwendung ist der Markt in Katalysatoren, Keramik, Phosphore, Glas und Polierung, Metallurgie, Magnete und weitere Anwendungen (z. B. Luftreinigung) segmentiert. Nach Endverbrauchsbranche ist der Markt in saubere Energie, Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, industrielle Automatisierung, Gesundheitswesen und weitere Branchen (z. B. Metallurgie, Landwirtschaft) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Seltene Erden in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

Überblick über die Segmentierung

| Leichte Seltene Erden |

| Schwere Seltene Erden |

| Cer | Oxid |

| Sulfid | |

| Sonstige Verbindungen | |

| Neodym | Legierung |

| Lanthan | Legierung |

| Oxid | |

| Sonstige Verbindungen | |

| Dysprosium | |

| Terbium | |

| Yttrium | |

| Scandium | |

| Sonstige Elemente (Promethium, Samarium usw.) |

| Katalysatoren |

| Keramik |

| Phosphore |

| Glas und Polierung |

| Metallurgie |

| Magnete |

| Sonstige Anwendungen (Luftreinigung usw.) |

| Saubere Energie |

| Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrielle Automatisierung |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen (Metallurgie, Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Leichte Seltene Erden | |

| Schwere Seltene Erden | ||

| Nach Element | Cer | Oxid |

| Sulfid | ||

| Sonstige Verbindungen | ||

| Neodym | Legierung | |

| Lanthan | Legierung | |

| Oxid | ||

| Sonstige Verbindungen | ||

| Dysprosium | ||

| Terbium | ||

| Yttrium | ||

| Scandium | ||

| Sonstige Elemente (Promethium, Samarium usw.) | ||

| Nach Anwendung | Katalysatoren | |

| Keramik | ||

| Phosphore | ||

| Glas und Polierung | ||

| Metallurgie | ||

| Magnete | ||

| Sonstige Anwendungen (Luftreinigung usw.) | ||

| Nach Endverbrauchsbranche | Saubere Energie | |

| Unterhaltungselektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industrielle Automatisierung | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen (Metallurgie, Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Seltene Erden im Jahr 2026?

Die Marktgröße für Seltene Erden beträgt 208,02 Kilotonnen im Jahr 2026, wobei das Volumen bis 2031 voraussichtlich 273,30 Kilotonnen erreichen wird.

Wie hoch ist die prognostizierte CAGR für die Nachfrage nach Seltenen Erden bis 2031?

Die Gesamtnachfrage wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,61 % verzeichnen.

Welches Anwendungssegment wächst am schnellsten?

Anwendungen mit Dauermagneten expandieren mit einer CAGR von 7,43 %, angetrieben durch Elektrofahrzeuge, Windturbinen und industrielle Robotik.

Welches Element weist die höchste Wachstumsrate auf?

Dysprosium führt das elementare Wachstum mit einer CAGR von 7,26 % an, was seine Unersetzlichkeit in Hochtemperaturmagneten widerspiegelt.

Seite zuletzt aktualisiert am: