Marktgröße und Marktanteil für Aluminiumdosen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.13 Milliarden US-Dollar |

| Marktgröße (2031) | 70.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

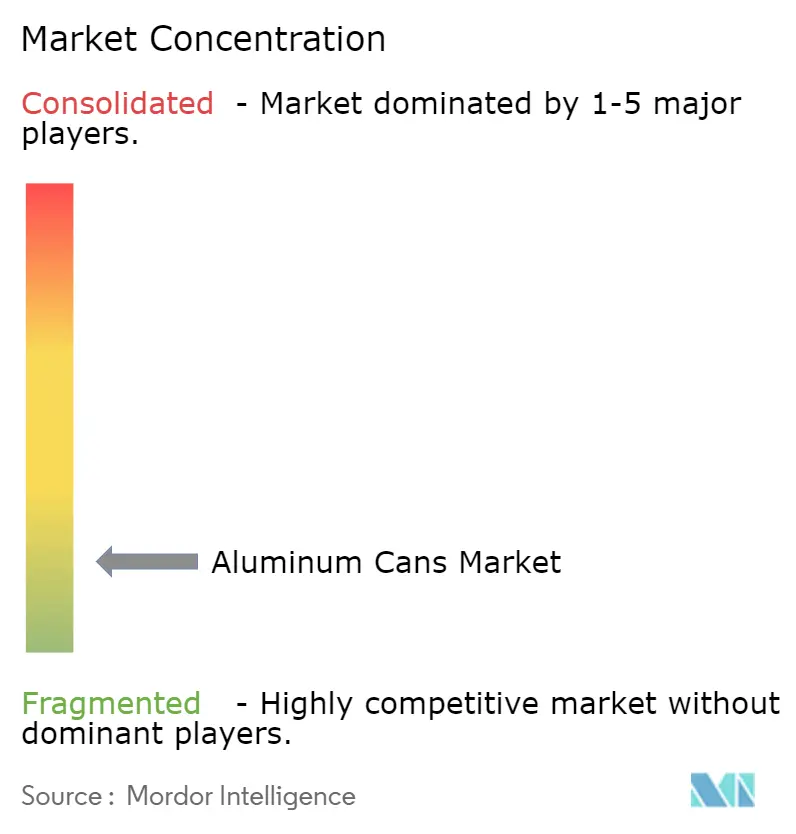

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aluminiumdosen von Mordor Intelligence

Die globale Marktgröße für Aluminiumdosen wird im Jahr 2026 auf 58,13 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 55,89 Milliarden USD, wobei die Prognosen für 2031 70,72 Milliarden USD ausweisen, mit einem Wachstum von 4,01 % CAGR über den Zeitraum 2026–2031. Anhaltender politischer Druck zugunsten von Kreislaufverpackungen, die rasche Übernahme durch Getränkehersteller, die von PET und Glas abrücken, sowie Kapazitätserweiterungen in wachstumsstarken Regionen bilden gemeinsam die Grundlage für diese stetige Expansion. Pfandrückgabesysteme, die bis 2029 in der gesamten Europäischen Union eine 90-prozentige Erfassungsquote gewährleisten, verbessern die Recyclingökonomie erheblich und veranlassen Markeninhaber und Verarbeiter, Investitionen in die geschlossene Dosenproduktion zu beschleunigen. Der Asien-Pazifik-Raum behauptet seine Führungsposition dank steigender urbaner verfügbarer Einkommen, während Nordamerika und Europa Premiumisierung und sich entwickelnde Nachhaltigkeitsvorschriften nutzen, um das Wertwachstum zu unterstützen. Kapazitätsengpässe bestehen weiterhin, doch jüngste Akquisitionen und Neubauten deuten auf ein sich allmählich verbesserndes Angebotsgleichgewicht hin. Gleichzeitig schaffen Premium-Getränkeeinführungen, Wein-in-der-Dose-Initiativen und der E-Commerce-Bedarf nach beulenfesten Formaten zusätzlichen Rückenwind, der den Markt für Aluminiumdosen weit über traditionelle kohlensäurehaltige Erfrischungsgetränkeanwendungen hinaus hebt.

Wesentliche Erkenntnisse des Berichts

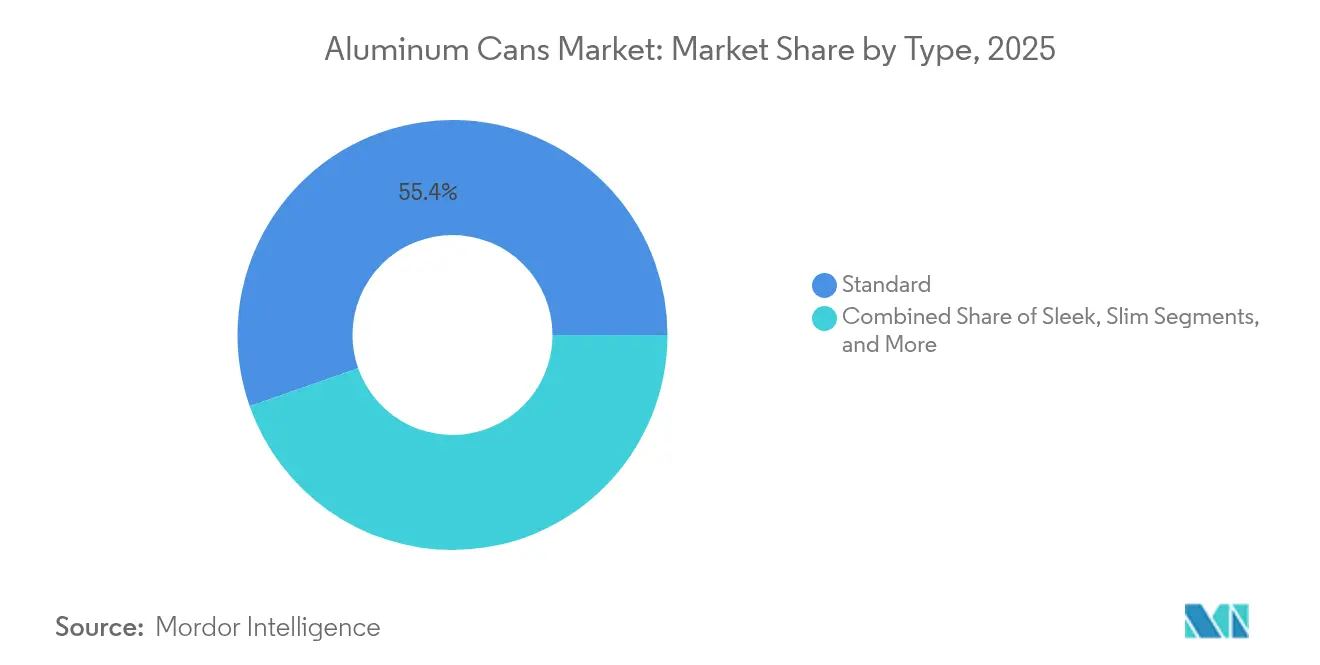

- Nach Typ kontrollierten Standardformate im Jahr 2025 einen Umsatzanteil von 55,38 %, während Sleek-Varianten bis 2031 mit einer CAGR von 4,06 % zulegen sollen.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 48,35 % des Marktanteils für Aluminiumdosen auf Getränke, während Aerosolanwendungen mit einer prognostizierten CAGR von 5,21 % im gleichen Zeitraum das höchste Wachstum aufweisen.

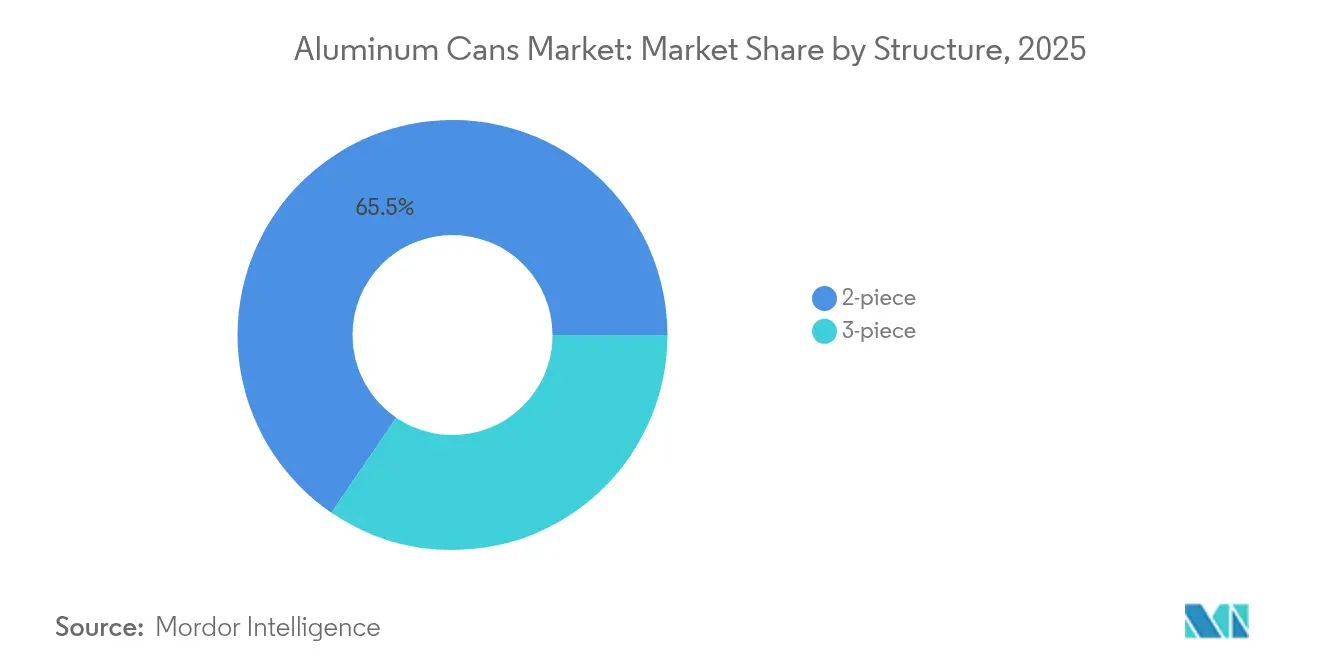

- Nach Struktur hielt die 2-teilige Technologie im Jahr 2025 einen Anteil von 65,48 % an der Marktgröße für Aluminiumdosen und sollte bis 2031 jährlich um 4,48 % wachsen.

- Nach Kapazität entfielen im Jahr 2025 52,57 % des Umsatzes auf den Bereich 251–500 ml, wobei Formate bis zu 250 ml mit einer CAGR von 4,16 % bis 2031 voraussichtlich schneller wachsen werden.

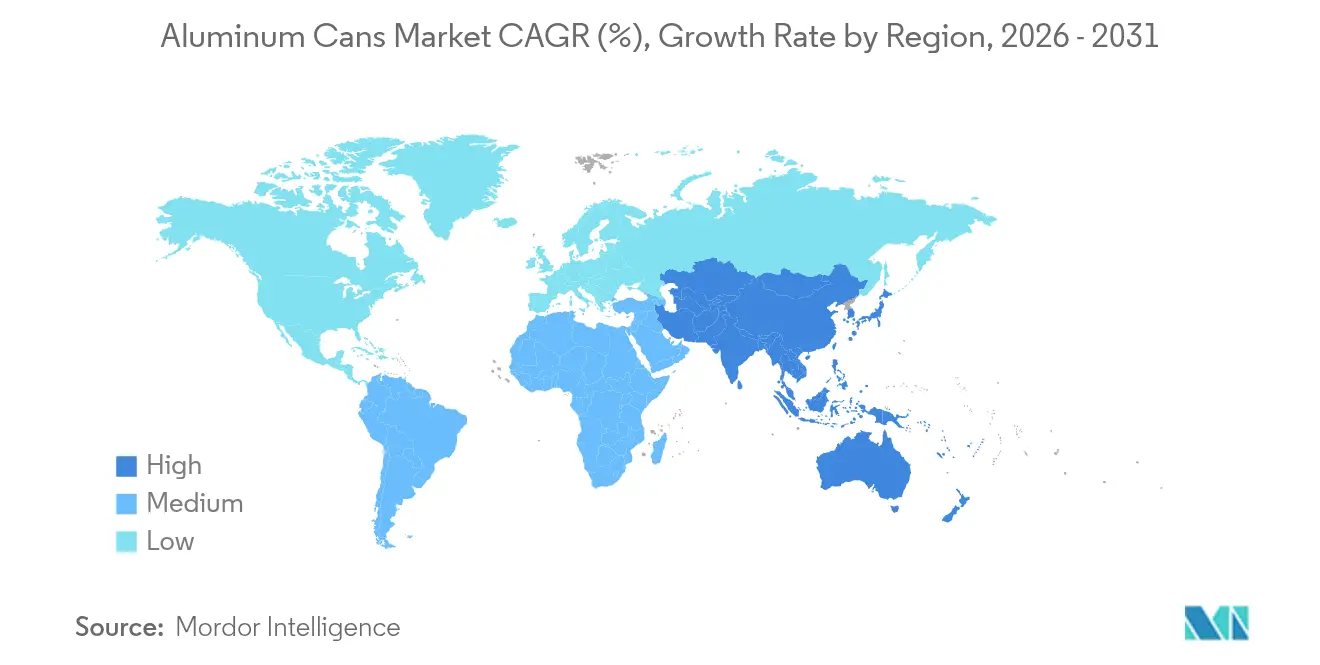

- Nach Geografie führte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 40,74 %, und die Marktgröße für Aluminiumdosen in dieser Region ist darauf ausgerichtet, zwischen 2026 und 2031 jährlich um 5,52 % zu steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Aluminiumdosen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Recyclingfähigkeit und geschlossene Rückgewinnungssysteme | +1.20% | Global, frühe Führerschaft in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Umstieg von PET/Glas auf Aluminium infolge von Regelungen zur erweiterten Herstellerverantwortung und Kunststoffsteuervorschriften | +1.50% | Europa und Nordamerika, Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Boom bei Fertigmischgetränken, Craft-Getränken und Functional Beverages | +0.90% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum dosenfreundlicher Wein- und Spirituosenverpackungen | +0.30% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Bedarf des E-Commerce nach beulenfesten Primärverpackungen | +0.20% | Globale urbane Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Recyclingfähigkeit und geschlossene Rückgewinnungssysteme

Aluminium behält seine metallurgischen Eigenschaften auf unbestimmte Zeit bei und ermöglicht eine echte Materialkreislaufwirtschaft, die Kunststoff und Glas nicht erreichen können. Das Can Manufacturers Institute stellt fest, dass 75 % des jemals produzierten Aluminiums noch immer aktiv in Gebrauch ist, und das Umschmelzen von Sekundäraluminium verbraucht 95 % weniger Energie als die primäre Verhüttung.[1]Can Manufacturers Institute, "Aluminium-Getränkedose bleibt die am meisten recycelte Getränkeverpackung," cancentral.com Die europäischen Schmelzhütten Constellium, Elval, Novelis und Speira harmonisierten im April 2024 ihre Legierungsspezifikationen, um Getränkedosen mit bis zu 100 % Recyclinginhalt zu ermöglichen, wodurch die CO₂-Emissionen um 2,6 Tonnen CO₂ pro Tonne Metall gesenkt und die Betriebskosten für Abfüller gesenkt werden, die sich zu wissenschaftsbasierten Klimazielen verpflichtet haben. Die US-Recyclingquoten sanken 2023 auf 43 %, doch branchengestützte Investitionen zielen darauf ab, die Rückgewinnung bis 2030 auf 70 % und bis 2050 auf 90 % zu steigern, um die langfristige Rohstoffsicherheit für Dosenwerke zu gewährleisten. Pfandrückgabeprogramme, die mehr als 40 Milliarden Behälter jährlich in Europa, Kanada und ausgewählten US-Bundesstaaten abdecken, erhöhen das Sammelvolumen erheblich, was zu niedrigeren Schrottaufschlägen und stärkeren Margen für integrierte Dosenhersteller führt. Diese strukturellen Vorteile tragen insgesamt 1,2 Prozentpunkte zur prognostizierten CAGR bei und festigen Aluminiums Ruf als die definitiv kreislauffähige Getränkeverpackung.

Umstieg von PET/Glas auf Aluminium infolge von Regelungen zur erweiterten Herstellerverantwortung und Kunststoffsteuervorschriften

Regelungen zur erweiterten Herstellerverantwortung gestalten die Materialkostenhierarchien grundlegend um. Die britische Basisgebühr für erweiterte Herstellerverantwortung für 2025 ist auf 266 GBP pro Tonne Aluminium festgesetzt, weit unter den Abgaben, die auf PET, Mehrschichtbeutel oder schwer recycelbare Flexpackungen erhoben werden. Kalifornien erweiterte sein Pfandrückgabeprogramm im Januar 2024 auf Wein und Spirituosen und vergrößerte damit das adressierbare Getränkedosensegment sofort um 400 Millionen Einheiten pro Jahr. Gleichzeitig verpflichten EU-Vorschriften zur 90-prozentigen Erfassung von Einweggetränkebehältern bis 2029, ein Maßstab, der Aluminium aufgrund seines hohen Altschruppwerts nach dem Verbrauchergebrauch stark begünstigt. Australien wird bis 2040 einen 80-prozentigen Recyclinganteil in lebensmittelzertifiziertem Aluminium vorschreiben, was die Bedarfssichtbarkeit entlang des gesamten Pazifischen Randes weiter stärkt. Diese konvergierenden politischen Maßnahmen steigern Aluminiums Attraktivität kollektiv und sorgen für einen zusätzlichen Anstieg von 1,5 Prozentpunkten in den mittelfristigen Wachstumsprognosen.

Boom bei Fertigmischgetränken, Craft-Getränken und Functional Beverages

Die Umsätze mit Fruchtsaft in Dosen stiegen 2024 um 8,5 % auf 1,43 Milliarden USD, obwohl die allgemeinen Getränkevolumina stagnierten. Crown Holdings berichtet, dass 75 % der neuen Getränkeeinführungen nun für nordamerikanische Markteinführungen auf Dosen setzen, wobei die Sauerstoffbarriereleistung und die vollflächige Markenpräsenz als entscheidende Faktoren angeführt werden. Energydrinks, prickelnde Mischgetränke mit Alkohol und adaptogen-angereicherte Functional Beverages schätzen Aluminiums geringes Gewicht und schnelle Kühleigenschaften, die eine Kühlketteneffizienz ermöglichen, die Glas nicht erreichen kann. Der mexikanische Biermarkt erreichte 2024 eine Dosenpenetrationsrate von 80 %, während Brasilien bis 2026 auf 64 % zusteuert, was den Dosenschwung in ganz Lateinamerika bestätigt. Das rasche Aufkommen von Leistungsgetränken bereichert den Produktmix und steigert die Auslastung der Abfülllinie, was im ersten Halbjahreszeitraum der Prognosephase rund 0,9 % zur globalen CAGR beiträgt.

Schnelles Wachstum dosenfreundlicher Wein- und Spirituosenverpackungen

Kalifornische Weingüter führten 90-Gramm-Aluminiumflaschen ein, die den transportphasenbezogenen Kohlenstoffausstoß im Vergleich zu 500-Gramm-Glasflaschen drastisch senken und Regalplätze in großen Supermarktketten gewinnen, die nachhaltige Premium-Artikelnummern anstreben. Das US-amerikanische Alcohol and Tobacco Tax and Trade Bureau (Steuer- und Handelsbüro für Alkohol und Tabak) hob im Januar 2025 die Beschränkungen hinsichtlich der Füllmenge auf und legalisierte damit offiziell eine breite Palette von Dosenvolumina für Wein und Destillate. Trends zur Portionskontrolle passen gut zu 187-ml- und 250-ml-Formaten und erweitern die Präsenz von Aluminium in Einzelportionskanälen der Gastronomie. Technische Hürden, wie die Migration von Aluminiumionen in hochprozentigen Spirituosen, werden durch von der FDA zugelassene epoxidfreie Innenbeschichtungen gemindert, was eine sichere mehrjährige Lagerzeit ermöglicht. Obwohl die derzeitige Treiberauswirkung moderat ist, erhöht die sich beschleunigende Markenadoption das CAGR-Potenzial mittelfristig um 0,3 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch flexible PET- und Kartonformate | -0.80% | Global, am stärksten in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Preis- und Versorgungsvolatilität bei primärem Aluminium | -0.60% | Global, am stärksten betroffen sind importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Regionale Kapazitätsengpässe in der Dosenproduktion | -0.40% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Zonen | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten für Scope-3-Dekarbonisierung | -0.30% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch flexible PET- und Kartonformate

Mehrschichtkartons und leichte PET-Flaschen dominieren weiterhin preissensible Segmente, insbesondere bei Handelsmarkensäften, Milchgetränken und lagerstabilen Wasserprodukten, bei denen Markeninhaber die Stückkosten über die Recyclingfähigkeit stellen. Neue Glykolmodifikationstechniken haben die PET-Haltbarkeit für Kohlensäure und empfindliche Nährstoffmischungen verlängert und damit den funktionalen Vorteil von Aluminium verringert. In Entwicklungsländern ist die Bereitschaft der Verbraucher, Nachhaltigkeitsaufschläge zu zahlen, nach wie vor gering, was die Durchdringung in kommerziellen Kategorien hemmt. Jedoch werden bevorstehende Verbote nicht recycelbarer Kunststoffformate in der EU und Kanada sowie schwer erreichbare Schwellenwerte für erweiterte Herstellerverantwortung den Wettbewerbsvorteil von Flexpackungen allmählich untergraben. Nettoeffekt ist ein vorübergehender Hemmungseffekt von 0,8 % auf die CAGR des Marktes für Aluminiumdosen von 2025–2027.

Preis- und Versorgungsvolatilität bei primärem Aluminium

Die Preise an der London Metal Exchange schwankten im Laufe des Jahres 2024 geopolitischer Spannungen und Energiekostenanstiegs zwischen 2.100–2.300 USD pro Tonne.[2]Aluminium Journal, "Kommentar zur LME-Preisvolatilität 2024," aluminiumjournal.com Die Boston Consulting Group prognostiziert bis 2030 ein Defizit von 16 Millionen Tonnen ohne Investitionen von 60–90 Milliarden USD in neue Schmelzkapazitäten, was die Kapitalkostenhürden für nachgelagerte Verarbeiter erhöht. Kleine und mittelgroße Dosenhersteller verfügen nicht über Finanzinstrumente zur Absicherung von Preisschwankungen, was Neubauprojekte in Afrika und Südostasien verlangsamt. Auf der anderen Seite repräsentiert Sekundäraluminium mittlerweile über 70 % des Dosenrohlings in gereiften Regionen, was die Volatilität abfedert. Insgesamt zieht die Metallkostenvolatilität 0,6 % von den mittelfristigen Wachstumsprognosen ab, bis zusätzliche Recyclingkapazitäten oder energieeffiziente Schmelzhütten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standardformate dominieren, Sleek-Designs beschleunigen sich

Standardkörper mit 330 ml und 355 ml behielten 55,38 % des Umsatzes im Jahr 2025, ein Anteil, der durch die Kompatibilität mit Abfüllleitungen, die höchsten Liniengeschwindigkeiten und die optimale Palettendichte untermauert wird. Das Segment profitiert außerdem von einer breiten Endvertrauterheit mit Endanwendern, was die Umrüstkosten für globale Abfüller senkt. Dennoch gewinnen Sleek-Dosen, typischerweise mit 250-ml- und 310-ml-Abmessungen, dank ihres Premium-Sichtverhältnisses und eines verstärkten Markenpräsenzeffekts in belebten Verkaufsregalen schnell mit einer CAGR von 4,06 % an Boden. Getränkeformulierungen für Functional Beverages, kalorienarme Produkte und alkoholische Fertigmischgetränkesegmente schätzen das längliche Profil für eine differenzierte Regalblockade und Sichtbarkeit in der Kühltheke. Balls Dynamark-Plattform mit variablen Grafiken ermöglicht es Marketingfachleuten, Limited-Run-Designs sowohl für Standard- als auch für Sleek-Formate ohne Linienstopps zu gestalten, was das Lagerrisiko mindert und die Kampagnenflexibilität fördert. Da die Drucktechnologie die Kosten pro Einheit senkt, sollten Sleek-Dosen in hochmargigen Artikelnummern schrittweise mehr Marktanteile gewinnen. Spezialformen und taktile Prägungen sind noch in der Entstehungsphase, spiegeln jedoch laufende Innovationen wider, die das Verbrauchererlebnis weiter bereichern. Insgesamt erwartet der Markt für Aluminiumdosen ein anhaltendes Nebeneinander von Standard-Massenvolumenformaten und Sleek-Premium-Varianten, wobei letztere für überproportionale Umsatzgewinne im Verhältnis zur installierten Kapazität verantwortlich sind.

Standardkörper profitieren nach wie vor von überlegener Logistikökonomie: Ein 24-Einheiten-Karton mit 355-ml-Dosen wiegt 20 % weniger als eine entsprechende Glaspackung, was Frachtermissionen senkt und Regalstapelverletzungen für den Einzelhandel reduziert. Ihre seit den 1990er Jahren werkzeuggeformte Wandstärke verschafft Verarbeitern eine stabile Margenerfassung auch bei hohen Metallaufschlägen. Dennoch sind Markeninhaber bereit, einen leichten Kostenaufschlag für Sleek-Dosen zu zahlen, die auf Lifestyle-Positionierung abzielen, wo visuelle Unterbrechung und wahrgenommene Gesundheitssignale den Wert pro Unze überwiegen. Bis 2030 werden Sleek-Einheiten voraussichtlich einen zweistelligen Marktanteil erreichen und die Breite der Verpackungsportfolios erweitern, während die Abwärtskompatibilität mit vorhandenen Liniengeräten erhalten bleibt. Somit stärkt die Typdiversifizierung die allgemeine Widerstandsfähigkeit des Marktes für Aluminiumdosen und hält die Wechselkosten für Abfüller gering, die den Einstieg in Nischen-Getränkekategorien erwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Getränke dominieren, Aerosole boomen

Getränke beanspruchten 2025 48,35 % der weltweiten Umsätze und spiegeln eine jahrhundertelange Symbiose zwischen kohlensäurehaltigen Getränken und leichten Metallbehältern wider. Kohlensäurehaltige Erfrischungsgetränke, Energyshots und Sporthydrationsprodukte bleiben Arbeitspferdvolumina, die Skaleneffekte für Dosenblech-Walzwerke sichern. Anhaltende zweistellige Neueinführungen von prickelnden Mischgetränken mit Alkohol, CBD-angereicherten Tonika und Nitro-Kaffee erweitern die Getränkekategorie weiter und ermöglichen es Dosenlinien, selbst während saisonaler Kontraktion für Mainstream-Limonaden nahezu vollständig ausgelastet zu laufen. Unterdessen wird für Aerosolabfüllungen von Deodorants bis zu Kochsprays eine CAGR von 5,21 % prognostiziert, was sie zum schnellsten Wachstumssegment im Markt für Aluminiumdosen macht. Markeninhaber schätzen Aluminiums Korrosionsbeständigkeit für Formulierungen, die Öle, Treibmittel oder Alkohole enthalten, die Weißblech-Alternativen angreifen. Verbesserte Wandstrecktechnologien ermöglichen Druckwerte von bis zu 18 bar und ebnen den Weg für Mousse-, Farb- und Schlagsahneformate.

Tiernahrung und menschliche Konservenlebensmittel halten einen kleineren Anteil, liefern aber stabile ganzjährige Nachfrage, die in der Lagerrotation und dem Kauf von Notvorräten verankert ist. Silgan Holdings verzeichnete 2024 ein zweistelliges Umsatzwachstum bei Tiernahrungsdosen, was die Ausrichtung der Premium-Tierernährung auf die Sauerstoffbarriereeigenschaften von Metall verdeutlicht. Pharmazeutische und nutrazeutische Anwendungen besetzen eine aufkommende Nische und nutzen die Manipulationssicherheit und die präzise Dosierfunktion kleiner Aluminiumfläschchen. Insgesamt schützt die Endverbraucherdiversifizierung den Markt für Aluminiumdosen weiter vor Rückgängen in einzelnen Kategorien und bietet mehrere Wachstumsvektoren, die Fertigungsgemeinkosten absorbieren und die Amortisation der Vermögenswerte beschleunigen.

Nach Struktur: 2-teilige Technologie beherrscht die Effizienz

Die Marktgröße für Aluminiumdosen bei 2-teiligen Körpern repräsentierte im Jahr 2025 65,48 % der weltweiten Umsätze und wird bis 2031 mit 4,48 % wachsen, da Zieh-und-Strecktechnologielinien mit über 2.000 Dosen pro Minute bei minimalen Ausschussraten betrieben werden. Das Entfernen einer Längsnaht eliminiert einen vollständigen Schweiß- und Prüfschritt und reduziert den Energieverbrauch und senkt Einschlussdefekte. Kontinuierliche Gewichtsreduzierung senkt die Wandstärke des Dosenkörpers um 35 % gegenüber den Maßen der 2000er Jahre und erzeugt erhebliche Metalleinsparungen ohne Einbußen bei der Druckfestigkeit. Die Einführung hochgeschwindiger 2-teiliger Linien durch Crown im Jahr 2024 in Brasilien verdeutlicht ein umfangreiches Engagement für diese Plattform [CROWNCORK.COM]. Während 3-teilige Konstruktionen für übergroße Formate oder komplizierte Formen nützlich bleiben, verzeichnen sie ein Wachstum von unter 3 %, da Getränkemarken zunehmend auf 2-teilige Körper für die Investitionsoptimierung standardisieren.

Neu aufkommende Tiefzieh-Rezieh- (TRZ) und Kaltfließpressprozesse eröffnen zusätzliche Wege für geformte Aerosol-, Wein- und Spirituosenflaschen, bei denen die Markenidentität Premium-Regalpreise erfordert. Balls Akquisition des spanischen Unternehmens Alucan ergänzt Tiefzieh-Rezieh-Expertise, die zu ambitionierten Körperpflege- und Haushaltkategorien passt. Im Laufe des Prognosezeitraums scheinen strukturelle Innovationen sich um 2-teilige Taktilität, ergänzt durch Nischen-Strangpresspressangebote, zu konsolidieren – eine Mischung, die die Effizienz bewahrt und gleichzeitig markengetriebene Differenzierungsanforderungen erfüllt. Folglich erhalten Produktionsplaner eine hohe Anlagenumschlagshäufigkeit, während Lieferanten von Verbindungen, Ringen und Enden MRO-Ökosysteme verankern, die eine nachhaltige Anlagenverfügbarkeit unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittelgroße Formate führen, Kleinformate wachsen am schnellsten

Dosen im Bereich von 251–500 ml machten 2025 52,57 % des weltweiten Umsatzes aus und festigten ihre Rolle als universelle Einzelportions-Getränkegröße in den meisten Kulturen. Ihre Geometrie balanciert Erfrischungsvolumen, Markenbotschaftsfläche und Packungsdichte auf Standardpaletten perfekt aus. Dennoch verzeichnen Formate unter 250 ml, darunter 150-ml-Mini-Limonaden und 187-ml-Weinschorlen, mit einer CAGR von 4,16 % bis 2031 den steilsten Anstieg. Gesundheitsbewusste Verbraucher nehmen kleinere Portionen als portionskontrolliert und kalorienverantwortlich wahr, was Premium-Preispunkte auf einer Pro-Unzen-Basis ermöglicht. Craft-Cocktailmarken nutzen Mini-Dosen für Mix-and-Match-Variety-Packs, die Kaufsteigerungen und Erkundungsverhalten fördern.

Umgekehrt bedienen Dosen über 500 ml große Familien- oder preissensible Segmente, kämpfen jedoch mit der Regalfläche in Kühlschränken und inkrementellen Besteuerungen auf Märkten, die volumetrische Alkoholabgaben erheben. Dennoch bleiben 568-ml-„Tall Boys” in mehreren europäischen Biersegmenten kulturell verankert und bieten opportunistisches Volumenwachstum im Einklang mit Sportveranstaltungen und Festivalzeiten. Auf der Produktionsseite kannibalisiert ein Format kein anderes; moderne Dosenkörpermaschinen können die Werkzeugbestückung innerhalb einer Schicht wechseln, wodurch Werke ihre Produktion entsprechend regionalen Merchandisingprogrammen flexibel anpassen können. Daher ermöglicht eine diversifizierte Kapazität dem Markt für Aluminiumdosen, sowohl Premium-Mikroportionen als auch Mainstream-Durststiller zu bedienen.

Geografische Analyse

Der Asien-Pazifik-Raum trägt 40,74 % des globalen Umsatzes bei, und die Marktgröße für Aluminiumdosen in dieser Region wird voraussichtlich bis 2031 jährlich um 5,52 % wachsen, gestützt durch steigende verfügbare Einkommen der Mittelschicht, städtische Bequemlichkeitskultur und verbindliche Beschränkungen für Einwegkunststoffe in China, Indien und Japan. China behält seine Spitzenposition mit eigenen Walzkapazitäten und einem lebhaften inländischen Getränkesektor bei, der gemeinsam die Importabhängigkeit übertrifft. Hindalcos 10-Milliarden-USD-Erweiterung verstärkt Indiens inländisches Metallangebot in Erwartung der Dosendurchdringung durch lokale Cola-, Energydrink- und Alcopop-Hersteller. Japans reifes Getränkeumfeld fördert Innovationen bei Premium-Tee- und Craft-Kaffeedosen, unterstützt durch die Netto-Null-Verpflichtungen der Asahi Group, die zu Beschaffungsumstellungen führen. Südostasien ist gleichermaßen dynamisch; NS-Siam United Steel stellte 58,5 Millionen USD bereit, um die Weißblechproduktion zu stärken, und kooperiert gleichzeitig mit ausländischen Dosenblech-Lieferanten, was gemischte Entwicklungspfade sowohl für eisenhaltige als auch aluminiumhaltige Versorgungsketten signalisiert.

Nordamerika belegt in der absoluten Größe den zweiten Platz, obwohl die Einheitenvolumina stagnieren. Stattdessen konzentriert sich die Region auf den Aufstieg zu Sleek-, Slim- und Spezialthermochromen-Dosen, die höhere Margen erzielen. Ball lieferte 2023 rund 49 Milliarden Behälter, was einem regionalen Marktanteil von Aluminiumdosen von 36 % entspricht, und erzielte erhebliche Fortschritte beim Recyclinganteil, da Rückgewinnungssysteme ausgebaut werden. Pfandrückgabeprogramme auf US-Bundesstaatenebene und die Einführung erweiterter Herstellerverantwortung in Kanada stärken das sekundäre Schrottangebot und erhöhen den Recyclinganteil im Dosenrohling auf Rekordniveaus, was die Metallbeschaffungskosten für Verarbeiter senkt.

Europa, obwohl gereift, setzt stark auf regulatorische Instrumente, um den Modalwechsel von PET zu Aluminium zu beschleunigen. Angesichts des bevorstehenden EU-Ziels einer 90-prozentigen Erfassung reservieren Markeninhaber im Voraus mehrjährige Lieferverträge für Aluminiumdosen, die die Auftragsbücher der Verarbeiter stabilisieren. Das bevorstehende britische Pfandrückgabeprogramm wird jährlich 14 Milliarden Metallbehälter in geschlossene Kreislaufpfade lenken und die Rohstoffsicherheit festigen. Deutschland und Frankreich fördern aggressiv Wein-in-der-Dose-Pilotprojekte, die über das etablierte Fundament des Biersektors hinausgehen. Diese Faktoren ermöglichen es europäischen Herstellern, neue Kapazitäten zu erschließen und gleichzeitig Liniengeschwindigkeiten zu erhöhen und Vor-Ort-Erneuerbare-Energien zu integrieren, was sicherstellt, dass der Markt für Aluminiumdosen im Block auch dort an Wert wächst, wo die Volumina nur moderat steigen.

Wettbewerbslandschaft

Der Markt für Aluminiumdosen weist eine hohe Konzentration auf; Ball Corporation, Crown Holdings und Ardagh Metal Packaging halten zusammen rund 60 % der weltweiten Umsätze und ermöglichen Skaleneffekte bei der Dosenblech-Beschaffung, Deckelproduktion und Logistik. Ball beherrscht rund 36 % Nordamerikas und lieferte 2023 49 Milliarden Einheiten über 13 regionale Werke, die Just-in-Time-Lieferungen an die größten Abfüller des Kontinents anbieten. Crown Holdings nutzt geografische Diversifizierung und bezieht mehr als 40 % seines Segmenteinkommens aus Lateinamerika nach jüngsten Werkerweiterungen in Brasilien. Ardagh unterhält langfristige Blechversorgungsvereinbarungen, zuletzt mit einer Verlängerung eines nordamerikanischen Abkommens mit Novelis im Januar 2024, was die Käuferstärke bei der vorgelagerten Metallbeschaffung signalisiert.

Die Konsolidierung setzt sich fort: Sonoco übernahm Eviosys im Dezember 2024 für 3,9 Milliarden USD und kombinierte damit sofort Europas zweitgrößtes Lebensmitteldosennetzwerk mit Sonocos nordamerikanischer Basis und erschloss ein Synergiepotenzial von 100 Millionen USD. Ball erwarb Florida Can Manufacturing und das spanische Unternehmen Alucan, um regionale Versorgungsnetzwerke zu stärken und Strangpress-Aerosoltechnologie zu erwerben. Kleinere regionale Akteure suchen Wettbewerbsvorteile durch Spezialdruck, Schnellwechselfähigkeit oder staatliche Anreize, die höhere Schrottaufschläge ausgleichen. Technologiewettläufe konzentrieren sich auf bisphenolfreie Innenbeschichtungen, wasserstofffähige Glühöfen und KI-gestützte Sichtprüfung, die gemeinsam Fehlerquoten senken und Nachhaltigkeitsberechtigungsnachweise stärken. Da Markeninhaber die Scope-3-Bilanzierung verschärfen, genießen Lieferanten, die einen hohen Recyclinganteil und einen niedrigen Kohlenstoff-Fußabdruck nachweisen, den Status bevorzugter Lieferanten.

Insgesamt balanciert die Aluminiumdosenindustrie Skaleneffekte mit gezielter Innovation und stellt sicher, dass selbst wenn sich die führenden Akteure konsolidieren, Nischen für agile Neueinsteiger offen bleiben, die sich auf Design, Nachhaltigkeit oder regionale Dienstleistungsnischen konzentrieren. Wettbewerbshüter in wichtigen Rechtsbereichen behalten M&A-Trends aufmerksam im Blick, aber bisher haben Werkveräußerungen und Auftragsfertigungspartnerschaften die Marktanfechtbarkeit erhalten.

Marktführer der Aluminiumdosenindustrie

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CAN-PACK S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Crown fügte in Ponta Grossa, Brasilien, eine Hochgeschwindigkeitslinie hinzu, um dem lateinamerikanischen Getränkewachstum gerecht zu werden.

- Januar 2025: Ball Corporation übernahm Florida Can Manufacturing und verbesserte damit die Versorgungsreaktionsfähigkeit im Südosten der Vereinigten Staaten.

- Januar 2025: Das US-amerikanische Alcohol and Tobacco Tax and Trade Bureau fügte Aluminiumdosengrößen zu den Füllmengenstandards für Wein und Destillate hinzu und eröffnete damit neue Kategoriegrenzen.

- November 2024: Ball Corporation schloss den Kauf von Alucan ab und erweiterte damit die Kaltfließpress-Aerosol-Kapazität in Spanien und Belgien.

- Oktober 2024: Arnest Packaging enthüllte ein 100-Millionen-USD-Greenfield-Aluminiumdosenwerk zur Bewältigung regionaler Versorgungsengpässe.

- Oktober 2024: Ball lancierte Dynamark Advanced Pro mit variablen Grafiken auf den EMEA-Linien und erweiterte damit die Personalisierungsmöglichkeiten für Getränkemarken.

Berichtsumfang des globalen Marktes für Aluminiumdosen

Aluminiumdosen werden aufgrund ihrer Nachhaltigkeitseigenschaften verwendet. Sie haben höhere Recyclingquoten und mehr Recyclinginhalt als konkurrierende Verpackungstypen. Aluminiumdosen sind leicht, stapelbar und robust, sodass Marken mehr Produkte mit weniger Material verpacken und transportieren können.

Der Markt für Aluminiumdosen ist nach Typ (Slim, Sleek und Standard), nach Endverbrauchsbranche (Getränke, Lebensmittel und Aerosol) und nach Geografie (Nordamerika [die Vereinigten Staaten und Kanada], Europa [das Vereinigte Königreich, Deutschland, Frankreich, Spanien und Rest Europas], Asien-Pazifik [China, Indien, Japan, Südkorea, Thailand und Rest des Asien-Pazifik-Raums], Lateinamerika [Brasilien, Mexiko und Rest Lateinamerikas] und Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas]) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Standard |

| Sleek |

| Slim |

| Sonstige Typen |

| Getränke | Alkoholische Getränke |

| Alkoholfreie Getränke | |

| Lebensmittel | Konservenlebensmittel |

| Tierfutter (Nassfutter und Leckerlis) | |

| Aerosol | |

| Sonstige Endverbrauchsbranchen |

| 2-teilig |

| 3-teilig |

| Bis zu 250 ml |

| 251–500 ml |

| Mehr als 500 ml |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Typ | Standard | ||

| Sleek | |||

| Slim | |||

| Sonstige Typen | |||

| Nach Endverbrauchsbranche | Getränke | Alkoholische Getränke | |

| Alkoholfreie Getränke | |||

| Lebensmittel | Konservenlebensmittel | ||

| Tierfutter (Nassfutter und Leckerlis) | |||

| Aerosol | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Struktur | 2-teilig | ||

| 3-teilig | |||

| Nach Kapazität | Bis zu 250 ml | ||

| 251–500 ml | |||

| Mehr als 500 ml | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Malaysia | |||

| Rest des Asien-Pazifik-Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Aluminiumdosen bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 70,72 Milliarden USD erreichen wird, mit einer CAGR von 4,01 %.

Welche Region führt das Nachfragewachstum bei Aluminium-Getränkedosen an?

Der Asien-Pazifik-Raum führt sowohl beim aktuellen Marktanteil als auch beim prognostizierten Wachstum und expandiert bis 2031 mit einer CAGR von 5,52 %.

Warum gewinnen Sleek-Dosen bei Getränkemarken an Popularität?

Sleek-Formate unterstützen eine Premium-Positionierung, liefern eine markante Regalpräsenz und sollen jährlich um 4,06 % wachsen.

Wie beeinflussen Pfandrückgabesysteme die Nachfrage nach Aluminiumdosen?

Vorgeschriebene Erfassungsquoten von 90 % erhöhen den Recyclinganteil, senken die Materialkosten und stärken die Präferenz für Aluminiumbehälter.

Was ist das größte Hemmnis für Dosenhersteller heute?

Die Volatilität der Primäraluminiumpreise in Verbindung mit für 2030 prognostizierten Versorgungsdefiziten stellt den größten Kostendruck dar.

Welches Endverbrauchersegment wird voraussichtlich am schnellsten wachsen?

Aerosolanwendungen führen mit einer CAGR von 5,21 %, da Körperpflege- und Haushaltsmarken recycelbare Metallverpackungen anstreben.

Seite zuletzt aktualisiert am: