Größe und Marktanteil des ägyptischen Metallverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

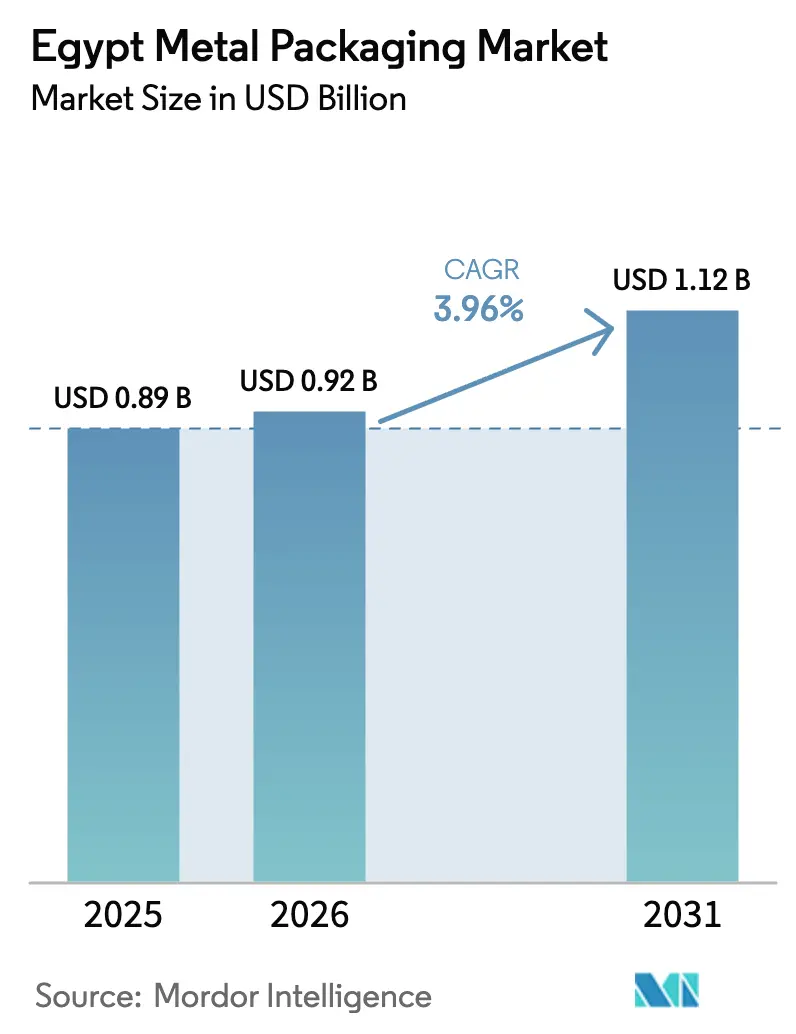

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

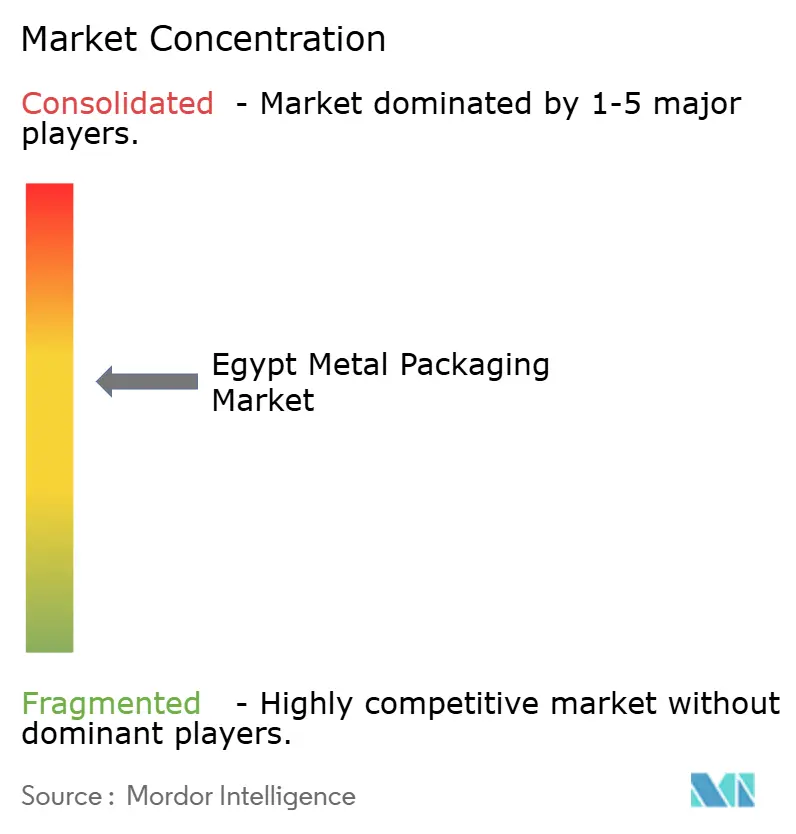

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Metallverpackungsmarkts durch Mordor Intelligence

Die Größe des ägyptischen Metallverpackungsmarkts wird voraussichtlich von 0,89 Milliarden USD im Jahr 2025 und 0,92 Milliarden USD im Jahr 2026 auf 1,12 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,96 % zwischen 2026 und 2031 entspricht. Ein Anstieg der Getränkeproduktion, wachsende agrarindustrielle Exporte und neue inländische Investitionen in Aluminiumschmelzwerke weiten die Endverbrauchernachfrage aus und begrenzen gleichzeitig die Auswirkungen von Devisenschwankungen auf importierte Rohstoffe. Der tourismusgetriebene Konsum im HoReCa-Kanal, staatliche Anreize im Rahmen des Golden-License-Programms und die zunehmende Einführung von Premium-QR-codierten Dosen begünstigen weiterhin den ägyptischen Metallverpackungsmarkt, auch wenn PET-Anbieter neue Kapazitäten einbringen. Inländische Recyclingpilotprojekte, obwohl noch in den Anfängen, beginnen die Schrottverfügbarkeit zu verbessern. Gleichzeitig führen volatile Preise an der London Metal Exchange und die frühere Abwertung des ägyptischen Pfunds zu kurzfristigen Kostenschwankungen, die Verarbeiter durch Absicherungsgeschäfte und langfristige Lieferverträge mit Egyptalum und anderen regionalen Schmelzwerken bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

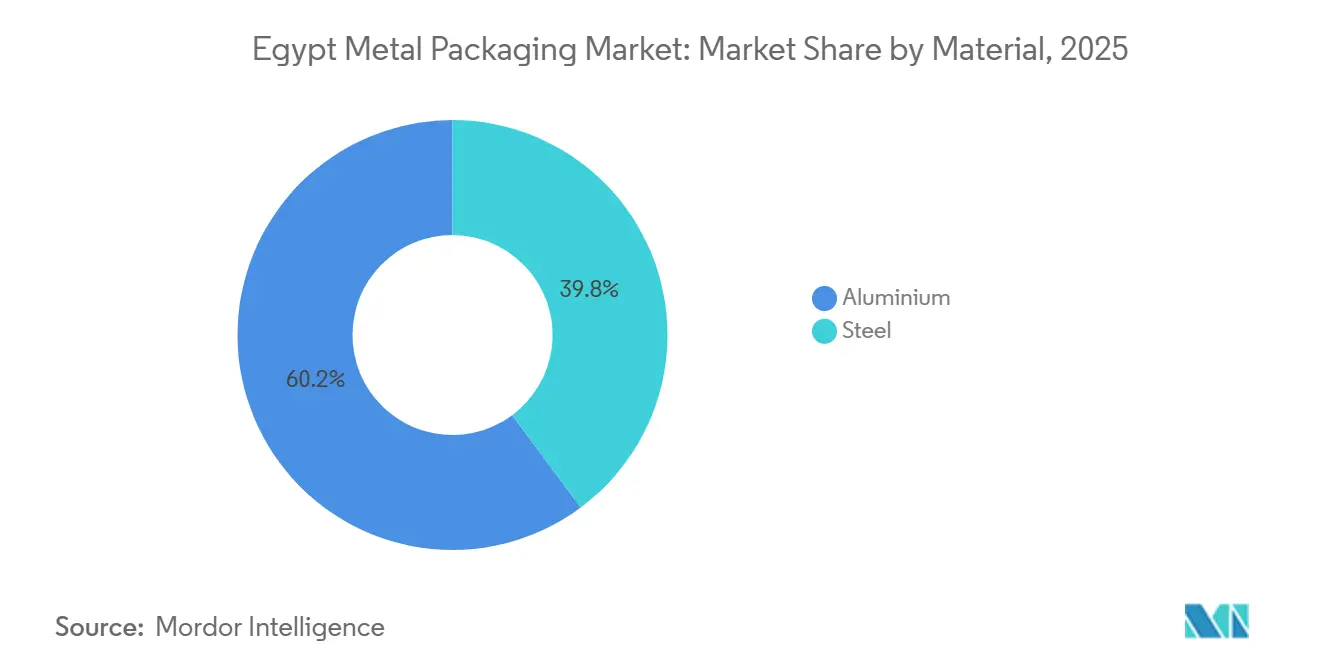

- Nach Material führte Aluminium im Jahr 2025 mit einem Marktanteil von 60,17 % am ägyptischen Metallverpackungsmarkt, während Stahl bis 2031 eine CAGR von 4,56 % verzeichnen soll.

- Nach Produkttyp hielt Dosen im Jahr 2025 einen Umsatzanteil von 58,17 %, während Versandfässer und Trommeln bis 2031 mit einer CAGR von 5,23 % wachsen sollen.

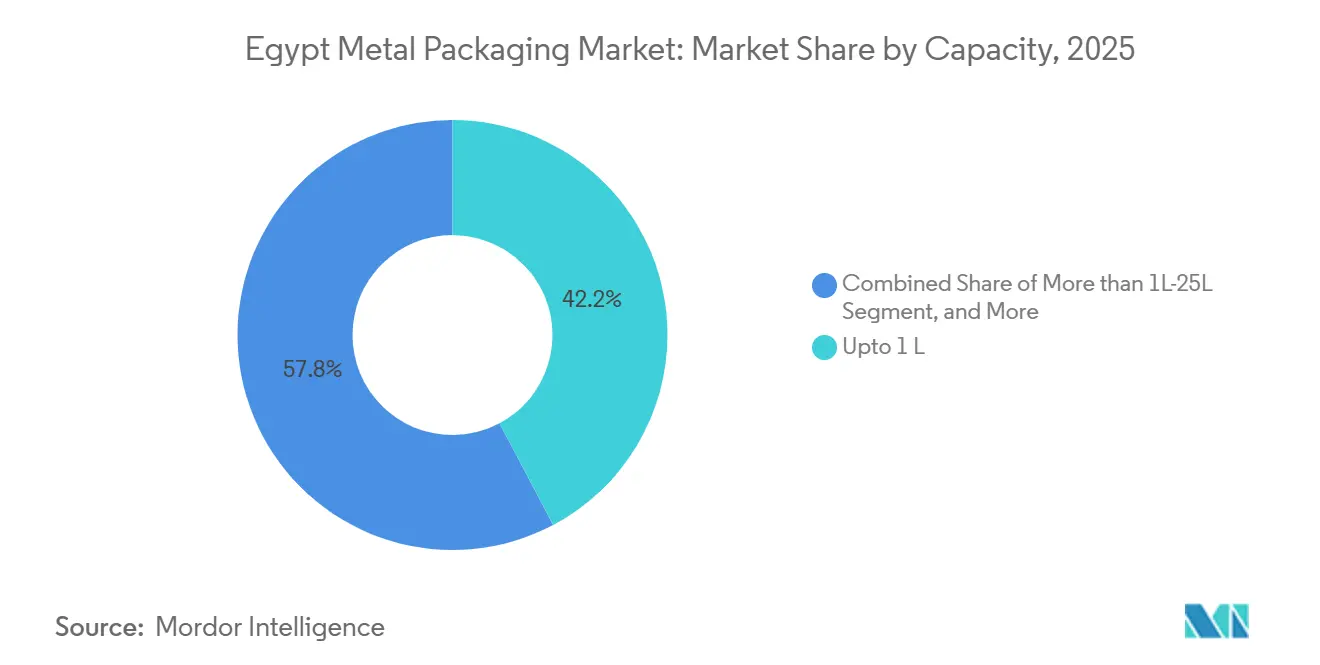

- Nach Kapazität dominierten Behälter bis zu 1 Liter im Jahr 2025 mit einem Anteil von 42,23 % an der Marktgröße des ägyptischen Metallverpackungsmarkts, und das Segment >1 L–25 L soll im Zeitraum 2026–2031 mit einer CAGR von 4,78 % wachsen.

- Nach Endverbrauchsbranche entfielen auf Getränke im Jahr 2025 39,23 % des Anteils, während das Industriesegment im Prognosezeitraum mit einer CAGR von 5,44 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Metallverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau inländischer Aluminiumschmelzwerke steigert lokales Angebot an Dosenblech | +0.8% | National, Industriezonen Alexandria und Nag Hammadi | Mittelfristig (2–4 Jahre) |

| Steigende Getränkenachfrage aus Tourismus und HoReCa-Kanal | +0.9% | National, frühe Gewinne in Kairo, Alexandria und Rotes-Meer-Resorts | Kurzfristig (≤ 2 Jahre) |

| EPR- und Pfandsystem-Pilotprojekte begünstigen hochgradig recycelbare Metallbehälter | +0.6% | National, Pilotprojekt im Rotes-Meer-Gebiet | Langfristig (≥ 4 Jahre) |

| Verlagerung der Markeninhaber hin zu Premium-, Smart- und QR-codierten Dosen | +0.4% | National, angeführt von multinationalen Getränkemarken | Mittelfristig (2–4 Jahre) |

| Wachstum der agrarindustriellen Exportdosen | +0.5% | Nildelta und Wirtschaftszone des Suezkanals | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die importsubstituierende Industrialisierung | +0.5% | Landesweit im Rahmen des Golden-License-Programms | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau inländischer Aluminiumschmelzwerke steigert lokales Angebot an Dosenblech

Egyptalum und Aluminium Bahrain unterzeichneten im September 2025 ein Memorandum of Understanding im Wert von 3 Milliarden USD zur Entwicklung einer Aluminiumoxidraffinerie, die 1,5 Millionen Tonnen Rohmaterial in nachgelagerte Walzwerke einspeisen soll.[1]Egyptalum, "Egyptalum und Alba unterzeichnen Aluminiumoxidraffinerie-Absichtserklärung," Egyptalum, egyptalum.comEgyptalums Gewinne stiegen im ersten Quartal des Geschäftsjahres 2024/25 um 160 %, da höhere Aluminiumpreise und geplante Investitionen in Solarenergie die Energieintensität senkten.[2]Scatec, "Scatec kooperiert mit Egyptalum bei Solaranlage," Scatec, scatec.comEine größere lokale Verfügbarkeit von Dosenblech verkürzt die Vorlaufzeiten für Verarbeiter und reduziert die Hartwährungsexposition, was dem ägyptischen Metallverpackungsmarkt hilft, Just-in-time-Bestellungen von Getränkemarken zu erfüllen, die saisonale Geschmacksrichtungen testen. Es wird erwartet, dass die Raffinerie bis 2030 eine Verdoppelung der inländischen Dosenkapazität ermöglicht, hochqualifizierte Arbeitsplätze in Oberägypten schafft und die Versorgungssicherheitsnarrative stärkt, die Aluminiumproduzenten im Wettbewerb mit PET nutzen. Kürzere Lieferketten ermöglichen auch kleinere Produktionsläufe, die mit dem Trend zur SKU-Proliferation in den Nischen für Craft-Sodas und Energydrinks übereinstimmen.

Steigende Getränkenachfrage aus Tourismus und HoReCa-Kanal

Ägypten begrüßte 2024 15,7 Millionen Touristen, und der Tourismussektor wuchs im ersten Quartal des Geschäftsjahres 2025/26 um 13,8 %. Hotels, Restaurants und Cafés bevorzugen Einzel-Aluminiumdosen, die schnell kühlen und den Abfall im Hinterbereich minimieren. Die Getränkeproduktion stieg im gleichen Quartal um 37 % und übertraf damit das Gesamtwachstum der Nicht-Öl-Fertigung von 14,5 % bei weitem. Der Rotes-Meer-Korridor, der etwa 40 % der ägyptischen Hotelzimmer beherbergt, erweitert seine Premium-Getränkemenüs, einschließlich Craft-Sodas, die ausschließlich in Dosen verpackt werden, um das Marken-Storytelling zu unterstützen. Diese Nachfrage fließt direkt in den ägyptischen Metallverpackungsmarkt ein, hält den hohen Durchsatz an Ball- und Crown-Linien aufrecht und eröffnet Kapazitätsauslastungsspielraum für lokale Verarbeiter. Starke regionale Flugverbindungen nach Hurghada und Scharm el-Scheich beschleunigen auch den Kühltransport-Umschlag, ein weiterer Faktor, der leichte Dosen gegenüber Glas begünstigt.

EPR- und Pfandsystem-Pilotprojekte begünstigen hochgradig recycelbare Metallbehälter

Die Organisation der Vereinten Nationen für industrielle Entwicklung und GIZ unterstützten Ägypten bei der Entwicklung eines Rahmens für die erweiterte Herstellerverantwortung, der 2024 in die Pilotphase am Roten Meer eintrat.[3]UNIDO, "Rahmen für die erweiterte Herstellerverantwortung für Verpackungsabfälle," UNIDO, unido.orgIm September 2025 lancierten SIG, Plastic Bank, Carta Misr und TileGreen Ägyptens erstes geschlossenes Getränkekarton-Recyclingsystem mit dem Ziel, innerhalb von drei Jahren 700 Tonnen Material zurückzugewinnen. Aluminiumdosen enthalten weltweit bereits 74 % Recyclingmaterial, einen Wert, den Ball bis 2030 auf 85 % steigern will. Ägyptens sich entwickelnde EPR-Ziele werden Substrate mit geringer Recyclingfähigkeit stärker belasten als unendlich recycelbare Metalle, was den ägyptischen Metallverpackungsmarkt für inkrementelle Volumina von nachhaltigkeitsorientierten Markeninhabern positioniert. Die Sammlung von 29.000 Tonnen PET durch Coca-Cola HBC Egypt im Jahr 2024 signalisiert, dass Getränkemultis in naher Zukunft mit obligatorischen Pfandrückgabepflichten rechnen. Die Formalisierung solcher Systeme wird die Wettbewerbshürde für Kunststoffe erhöhen und gleichzeitig Verarbeiter belohnen, die recycelten Inhalt gemäß den Protokollen der Aluminium Stewardship Initiative zertifizieren können.

Verlagerung der Markeninhaber hin zu Premium-, Smart- und QR-codierten Dosen

Der variable Datendruck ermöglicht es nun, jede Dose mit einem einzigartigen QR-Code zu versehen, der Treueprogramme, Herkunftsprüfungen und dynamische Recyclinganweisungen freischaltet. Balls Digitaldruckmaschinen unterstützen schnelle Grafikänderungen ohne Plattenkosten, sodass ägyptische Getränkevermarkter Limitedition-Einführungen mit Social-Media-Kampagnen synchronisieren können. Ägyptens Verpackungssektor, der über 8.000 Unternehmen umfasst, bestellt mehr Mattlack, taktilen Lack und thermochromen Tintendruck, um die Regalwirkung zu steigern, insbesondere im Energydrink-Segment, wo die Stückpreise die von Standard-Erfrischungsgetränken um 20–30 % übersteigen. Intelligente Dosen schützen auch vor Fälschungen, ein Problem bei hochmargigen Importen, die über den informellen Einzelhandel in Groß-Kairo verkauft werden. Da die Smartphone-Durchdringung über 90 % steigt, werden Scan-and-Win-Aktionen effektiver, was die Rückkopplungsschleife zwischen Markeninhabern und Verbrauchern enger macht und den ägyptischen Metallverpackungsmarkt weiter in hochwertigen Anwendungen verankert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminium- und Stahl-Inputpreise | -0.5% | Global, Weitergabe an Ägypten über LME-gebundene Verträge | Kurzfristig (≤ 2 Jahre) |

| Noch unausgereifte organisierte Schrottsammlung und Recyclinginfrastruktur | -0.3% | National, Dominanz des informellen Sektors | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb durch leichte Flexibel- und PET-Flaschen | -0.4% | National, insbesondere Milch-, Saft- und Speiseöllinien | Mittelfristig (2–4 Jahre) |

| Devisenschwankungen erhöhen die Kosten für importierte Lacke und Dichtungen | -0.3% | National, Verarbeiter beziehen aus Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und Stahl-Inputpreise

Kontrakte an der London Metal Exchange schwankten in den letzten zwei Jahren um 15–20 % von Quartal zu Quartal, was die Margen von Verarbeitern ohne Absicherungsvereinbarungen komprimierte. Ägyptens Netto-Devisenreserven beliefen sich im November 2025 auf 48,7 Milliarden USD, doch die Auslandsverschuldung erreichte 161,2 Milliarden USD, was den fiskalischen Spielraum für Industriesubventionen einschränkt. Greif meldete im vierten Quartal des Geschäftsjahres 2024 dünnere Trommelmargen, nachdem Kunden Kostenweitergabeklauseln ablehnten. Wenn die Aluminiumpreise gleichzeitig mit einem schwächelnden Pfund steigen, sehen sich Verarbeiter, die Exportkunden bedienen, einem doppelten Schlag gegenüber, da die Produktion in USD fakturiert wird, während die Inputs in EGP denominiert sind. Kurzfristige Vereinbarungen mit Egyptalum für die Bolzenlieferung zu indizierten Rabatten bieten eine gewisse Entlastung, decken jedoch selten importierte Lacke, Nieten oder Spulenbeschichtungen ab, die in Europa und Asien bezogen werden.

Noch unausgereifte organisierte Schrottsammlung und Recyclinginfrastruktur

Etwa 60.000–80.000 informelle Abfallsammler gewinnen Nachverbrauchsmaterial zurück, aber ein Mangel an zentralisierter Sortierung und Wäsche begrenzt die Reinheit des Aluminiumschrotts, der in Umschmelzwerke gelangt. Eine PET-Anlage im Wert von 20 Millionen USD befindet sich in der Wirtschaftszone des Suezkanals im Bau, doch eine vergleichbare großangelegte Aluminiumanlage wurde noch nicht angekündigt. Inländische Schmelzwerke sind daher auf importierten Vorverbrauchsschrott angewiesen, was Logistikkosten hinzufügt und die Kreislaufwirtschaftsnarrative verwässert, die Metallverpackungshersteller nutzen, um sich von PET zu differenzieren. Ohne ein landesweites Pfandrückgabesystem werden Getränkedosen weiterhin in gemischten kommunalen Abfallströmen entsorgt, was die Kontamination erhöht und die Sammelwirtschaftlichkeit verringert. Bis die formelle Schrottaggregation skaliert, werden Recyclingmaterialziele mehr von ausländischen Rohstoffen als von lokaler Sammlung abhängen, was den Fortschritt im Verhältnis zu öffentlichen Nachhaltigkeitsverpflichtungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stahl gewinnt an Dynamik bei exportorientierten Trommeln

Aluminium behielt im Jahr 2025 einen Marktanteil von 60,17 % am ägyptischen Metallverpackungsmarkt, da es Getränkedosen, Aerosole und Premium-Retort-Lebensmittelverpackungen dominiert. Stahl soll jedoch bis 2031 mit einer CAGR von 4,56 % wachsen, der schnellsten Rate unter den Materialien, dank steigender Nachfrage nach konischen Trommeln von Tomatenmark- und Thunfischexporteuren. Aluminiumumsätze folgen der Getränkeproduktion, die im ersten Quartal des Geschäftsjahres 2025/26 um 37 % stieg, während Stahl von Ägyptens agrarindustriellen Exporten profitiert, die 2024 6,1 Milliarden USD erreichten. Die Marktgröße des ägyptischen Metallverpackungsmarkts für Aluminium wächst stetig, doch Stahls Erschwinglichkeit und Robustheit machen es zur bevorzugten Option für Schüttgutkonzentrate, die durch den Suezkanal-Korridor transportiert werden.

Inländische Schmelzwerksprojekte werden die Abhängigkeit von Aluminiumblech-Importen verringern und die Preisvolatilität dämpfen, aber Stahl verfügt über eine etablierte Weißblechbeschichtungsbasis, die Chemie- und Farbkunden mit kurzen Vorlaufzeiten bedient. Greif Egypt nutzt ISO-zertifizierte Werke, um sowohl Standard- als auch konische Trommelformate nach Nordafrika zu liefern, was die grenzüberschreitende Attraktivität des Materials stärkt. Weißblechdosen, die in der Stadt 10th of Ramadan hergestellt werden, erreichen Speiseöl- und Klebstofflinien in Oberägypten und diversifizieren das Auftragsbuch von Stahl weiter. Folglich wägen Beschaffungsmanager Gewichtseinsparungen und Recyclingnarrative gegen die gesamten Lieferkosten ab, um sicherzustellen, dass beide Materialien strategische Relevanz im ägyptischen Metallverpackungsmarkt behalten.

Nach Produkttyp: Dosen dominieren, Trommeln beschleunigen

Dosen machten 2025 58,17 % des Umsatzes aus und unterstreichen ihre zentrale Rolle bei kohlensäurehaltigen Erfrischungsgetränken, Bier, trinkfertigem Kaffee und Aerosolen für den Inlandsverkauf und den Re-Export in die Levante. Versandfässer und Trommeln, obwohl kleiner im Basisvolumen, sollen bis 2031 mit einer CAGR von 5,23 % wachsen, da Ägyptens Industrie- und Agrarindustriestandorte auf großformatige Stahlbehälter für die Schüttgutlogistik angewiesen sind. Getränkedosen bis zu 70 cl stützen die Anlagenauslastung bei Ball- und Crown-Standorten in der Nähe von Kairo, aber neue Tomatenmarklinien in der Wirtschaftszone des Suezkanals buchen dreiteilige konische Trommeln Monate vor der Inbetriebnahme. Die Marktgröße des ägyptischen Metallverpackungsmarkts für Trommeln steigt daher parallel zu Verarbeitungslebensmittel-Exportverträgen, die im Rahmen zollfreier Handelsregelungen mit COMESA-Partnern gesichert wurden.

CairoPacs Erweiterung auf 1,2 Millionen Lebensmitteldosen pro Tag verbreitert schnell rotierende SKUs für Thunfisch und Hülsenfrüchte, die von nahöstlichen Einzelhändlern gelagert werden, während MetalPrints Aerosollinien von der wachsenden Nachfrage nach Haushalts- und Körperpflegeprodukten unter Ägyptens städtischer Mittelklasse profitieren. Die Widerstandsfähigkeit der Lieferkette veranlasst einige Farbhersteller, Zylinder von EuroPack und Greif doppelt zu beziehen, um das Risiko von Linienunterbrechungen zu reduzieren. Das Produkttypprofil spiegelt daher Ägyptens Industriestrategie wider: Dosen bleiben das Arbeitstier für Getränke, während Trommeln die schnellste Spur einschlagen, da die Infrastruktur für Schüttgutexporte skaliert.

Nach Kapazität: Mittelgroße Behälter holen auf

Behälter bis zu 1 Liter hielten 2025 einen Marktanteil von 42,23 % am ägyptischen Metallverpackungsmarkt, was die Dominanz von 250–500-ml-Dosen widerspiegelt, die in HoReCa und Einzelhandels-Multipacks konsumiert werden. Das 1-L-25-L-Segment soll jährlich um 4,78 % wachsen, angetrieben von Farb-, Chemie- und Speiseölfüllern, die manipulationssichere Metallformate suchen, die Heißfüll- und Stapeldrücken standhalten. Da der Tourismus sich erholt, bestellen Barbesitzer in Hurghada schlanke 330-ml-Energydrink-Dosen, die schnell kühlen und Kühlschrankplatz freigeben. Unterdessen wechseln Farbhersteller in der Stadt 6th of October zu 18-Liter-Eimern mit kindersicheren Deckeln, einer Nische, in der die Marktgröße des ägyptischen Metallverpackungsmarkts noch Spielraum für Importsubstitution zeigt.

Großkapazitätsbereiche über 25 Liter wachsen im Einklang mit der Schmierstoff- und Spezialchemieproduktion, stehen jedoch vor Palettierungsbeschränkungen beim Landtransport nach Subsahara-Afrika. Ägyptens konische Designs ermöglichen verschachteltes Stapeln, reduzieren das Versandvolumen und stützen seine Marktstellung bei Tomatenmarkexporten nach Europa. Einzelportionsformate bleiben für schnell bewegende Getränke unverzichtbar, aber mittelgroße Verpackungen ziehen zunehmend Kapitalausgaben an, da Ägypten eine tiefere Durchdringung in regionale Bau- und Agrarinputmärkte anstrebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Industrielinien übertreffen das Getränkewachstum

Getränke dominierten 2025 mit einem Anteil von 39,23 %, gestützt durch Tourismus, steigende verfügbare Einkommen und Mehrgeschmacks-Einführungen globaler Sodamarken. Das Industriesegment ist jedoch auf dem Weg zu einer CAGR von 5,44 % bis 2031 und übertrifft damit alle Mitbewerber aufgrund staatlicher Anreize für inländische Chemie- und Schmierstoffwerke, die lokale Verpackungsinhalte vorschreiben. Die Marktgröße des ägyptischen Metallverpackungsmarkts, die von Getränkefüllern gebucht wird, steigt weiter, hauptsächlich durch Energydrinks und trinkfertigen Kaffee, die auf schlanke Aluminiumdosen zur Markendifferenzierung setzen. Crowns laufende Kapazitätserweiterung unterstützt diese Entwicklung und signalisiert anhaltendes Vertrauen multinationaler Partner.

Exportorientierte Lebensmittelverarbeiter steigerten 2024 ihren Wert um 21 % und expandieren weiterhin, teilen nun aber Kapazitäten mit Farb-, Kleb- und Spezialchemieakteuren, die ISO-zugelassene Stahltrommeln suchen. Greif Egypt deckt diese Nachfrage, indem es die Einhaltung globaler Gefahrgutvorschriften anbietet, was wiederum die Versicherungsprämien für Exporteure senkt. Pharmazeutische und Kosmetiknutzer, unterstützt durch Abdos FMCGs neue Anlage, wechseln zu Metallaerosolen für antiseptische Sprays und Deodorants, um ihre Barriereeigenschaften zu verbessern. Da die industrielle Lieferkette reift, verlagern sich die Bestellvolumina hin zu größeren Trommeln und Eimern, was den Umsatz in Richtung des Sektors mit der schnellsten prognostizierten CAGR im ägyptischen Metallverpackungsmarkt verschiebt.

Geografische Analyse

Groß-Kairo generiert fast 45 % der nationalen Nachfrage mit Getränkedosen-Fülllinien, Pharmaproduktion und einem dichten HoReCa-Fußabdruck, der täglich Einzelportionsformate konsumiert. Die Nildelta-Gouvernorate tragen etwa 30 % bei, angetrieben durch Agrarindustrieanlagen in Dakahlia und Gharbia, die Tomaten und Fruchtkonzentrate in konischen Stahlbehältern für den Weitertransport über Damietta und Port Said einmachen. Die Wirtschaftszone des Suezkanals entwickelt sich zu einem dritten Anker, wo integrierte Logistik, Zollfreilager und Exportrückvergütungen Verpackungsinvestoren anziehen, darunter Huhtamakis im Januar 2025 genehmigtes Faserplatten-Projekt im Wert von 48 Millionen USD.

Alexandria und der Rotes-Meer-Resort-Korridor machen zusammen etwa 40 % der Hotelzimmer aus und treiben daher hohe Umschlagsraten in der Touristensaison. Port Said beherbergt GCANs Anlage, die auf Levante-Exporte abzielt und dabei die Nähe zum Kanal und unkomplizierte Zollverfahren nutzt. Oberägypten trägt heute weniger als 10 % bei, könnte aber steigen, wenn Egyptalums Raffinerie in Nag Hammadi weitere nachgelagerte Investitionen auslöst.

Transportwirtschaft prägt die Standortwahl von Werken. Schienen- und Flussbargenoptionen entlang des Nils reduzieren Rücktransportkosten und ermutigen Verarbeiter, sich in der Nähe von Getränke- oder Petrochemiefüllern zu konzentrieren. Golden-License-Genehmigungen, die bis Januar 2025 43 erreichten, sind bewusst darauf ausgerichtet, die Industriekapazität über den überlasteten Kairoer Knotenpunkt hinaus zu diversifizieren, den Druck auf inländische Frachtkosten zu mindern und gleichzeitig den geografischen Fußabdruck des ägyptischen Metallverpackungsmarkts zu vergrößern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da zwei globale Schwergewichte neben einer Reihe agiler lokaler Verarbeiter koexistieren. Ball Corporations EMEA-Umsatz erreichte im dritten Quartal 2025 1,059 Milliarden USD, ein Plus von 11,5 % im Jahresvergleich, unterstützt durch seine Recyclingmaterial-Zertifikate, die Verträge mit multinationalen Getränkemarken sichern. Crown betreibt ein Zwei-Linien-Werk außerhalb von Kairo und entbottleneckt weiterhin Endlinien, um die von Energydrink-Vermarktern geforderten Schlankdosen-Durchmesserverschiebungen zu bewältigen. Greif Egypt, 1992 gegründet, führt die Versorgung mit Stahltrommeln für Chemikalien und Schmierstoffe an und nutzt dabei die Qualitätssysteme und das regionale Vertriebsnetz des Mutterkonzerns.

Mittelgroße Akteure wie CairoPac und MetalPrint differenzieren sich durch kürzere Vorlaufzeiten, niedrigere Mindestbestellmengen und die Bereitschaft, gemischte Paletten mit verschiedenen Durchmessern für KMU-Lebensmittelmarken zu akzeptieren. ISO-9001-Zertifizierungen sind weit verbreitet, aber nur eine Handvoll Unternehmen investiert in ISO-14001- oder PAS-2060-Kohlenstoffneutralitätsprüfungen, die große Konsumgüterunternehmen nun fordern. Digitaldruck und QR-Codierung sind noch Nischendienstleistungen, die von Ball angeboten werden, obwohl lokale Verarbeiter modulare Nachrüstsätze erkunden, um bestehenden Dekorateuren zu helfen, diese Lücke zu schließen.

Der Wettbewerbsdruck steigt, da PET-Anbieter neue Linien fertigstellen und Getränkefüller mit leichten Flaschen umwerben. Metallverpackungshersteller reagieren, indem sie Recyclingfähigkeit, Manipulationssicherheit und Kühltransporteffizienz hervorheben. Das Fehlen einer obligatorischen EPR-Gebühr gibt Verarbeitern wenig wirtschaftlichen Anreiz, Sammelinfrastruktur zu finanzieren, doch vorausschauende Akteure pilotieren Dosenrücknahmesysteme, um Verträge vor der bevorstehenden Regulierung zu sichern. Insgesamt balanciert der ägyptische Metallverpackungsmarkt multinationale Kapitalstärke mit inländischer Marktagilität und erhält Raum für Spezialisierung in hochmargigen Nischen.

Marktführer im ägyptischen Metallverpackungsmarkt

Greif Inc.

Willy Group

Ghandour Brothers Metal Industries (Gcan)

EuroPack

Ball Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Beyti Food Industries eröffnete eine Erweiterung im Wert von 1 Milliarde EGP (32 Millionen USD), die Ägyptens erste UHT-Milchlinie in PET-Flaschen einführte und fünf Produktionslinien sowie eine Jahreskapazität von 650.000 Tonnen hinzufügte.

- November 2025: Das Ministerium für Planung, Wirtschaftsentwicklung und internationale Zusammenarbeit meldete ein BIP-Wachstum von 5,3 % für das erste Quartal 2025/26, mit einem Anstieg der Getränkeproduktion um 37 %, der Chemieproduktion um 44 % und der Nicht-Öl-Fertigung um 14,5 %.

- September 2025: Egyptalum und Aluminium Bahrain unterzeichneten ein Abkommen im Wert von 3 Milliarden USD zum Bau einer Aluminiumoxidraffinerie, die voraussichtlich jährlich 1,5 Millionen Tonnen liefern soll.

- September 2025: SIG, Plastic Bank, Carta Misr und TileGreen haben Ägyptens erstes geschlossenes Getränkekarton-Recyclingsystem gestartet, das auf die Rückgewinnung von 700 Tonnen in den nächsten drei Jahren abzielt.

Berichtsumfang des ägyptischen Metallverpackungsmarkts

Verpackungen bieten einen Schutzmantel für das Produkt und schützen es während der Handhabung, Lagerung und des Transports, während sie dem Benutzer auch Informationen über den Inhalt der Verpackung liefern. Die Verwendung von Metallen wie Stahl, Weißblech und Aluminium für Verpackungen wird als Metallverpackung bezeichnet. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie umfasst auch Umsätze aus dem Verkauf von Metallprodukten verschiedener Anbieter auf dem Markt. Blechdosen wurden für diese Studie unter dem Segment der Stahldosen berücksichtigt.

Der Bericht über den ägyptischen Metallverpackungsmarkt ist segmentiert nach Material (Aluminium und Stahl), Produkttyp (Dosen, Großbehälter, Versandfässer und Trommeln, Verschlüsse und Deckel sowie sonstige Produkttypen), Kapazität (bis zu 1 L, >1 L–25 L, >25 L–200 L und über 200 L) und Endverbrauchsbranche (Getränke, Lebensmittel, Farben und Chemikalien, Industrie und sonstige Endverbrauchsbranchen). Die Marktprognosen werden in Wert (USD) angegeben.

| Aluminium |

| Stahl |

| Dosen | Lebensmitteldosen |

| Getränkedosen | |

| Aerosoldosen | |

| Großbehälter | |

| Versandfässer und Trommeln | |

| Verschlüsse und Deckel | |

| Sonstige Produkttypen |

| Bis zu 1 L |

| >1 L–25 L |

| >25 L–200 L |

| Über 200 L |

| Getränke |

| Lebensmittel |

| Farben und Chemikalien |

| Industrie |

| Sonstige Endverbrauchsbranchen |

| Nach Material | Aluminium | |

| Stahl | ||

| Nach Produkttyp | Dosen | Lebensmitteldosen |

| Getränkedosen | ||

| Aerosoldosen | ||

| Großbehälter | ||

| Versandfässer und Trommeln | ||

| Verschlüsse und Deckel | ||

| Sonstige Produkttypen | ||

| Nach Kapazität | Bis zu 1 L | |

| >1 L–25 L | ||

| >25 L–200 L | ||

| Über 200 L | ||

| Nach Endverbrauchsbranche | Getränke | |

| Lebensmittel | ||

| Farben und Chemikalien | ||

| Industrie | ||

| Sonstige Endverbrauchsbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Metallverpackungsmarkts?

Der Markt wurde 2026 auf 0,92 Milliarden USD geschätzt und soll bis 2031 1,12 Milliarden USD erreichen.

Welches Material führt die Nachfrage bei ägyptischen Metallbehältern an?

Aluminium hält einen Anteil von 60,17 %, angeführt durch Getränkedosen, obwohl Stahl mit einer CAGR von 4,56 % am schnellsten wächst.

Warum sind Trommeln der am schnellsten wachsende Produkttyp?

Exportorientiertes Tomatenmark, Chemikalien und Schmierstoffe benötigen großformatige Stahltrommeln, was eine CAGR von 5,23 % in dieser Kategorie antreibt.

Wie beeinflusst der Tourismus die Verpackungsnachfrage?

Das Tourismuswachstum von 13,8 % im ersten Quartal 2025/26 steigert die HoReCa-Getränkebestellungen und beschleunigt den Dosenverbrauch in Küstenresorts.

Welcher Endverbrauchssektor zeigt die höchsten Wachstumsaussichten?

Das Industriesegment, das Chemikalien und Schmierstoffe umfasst, soll bis 2031 mit einer CAGR von 5,44 % wachsen.

Welche Rolle wird die Recyclingregulierung bei der künftigen Nachfrage spielen?

Ägyptens sich entwickelnder Rahmen für die erweiterte Herstellerverantwortung wird voraussichtlich unendlich recycelbares Aluminium begünstigen und die langfristige Nachfrage nach Metallbehältern verbessern.

Seite zuletzt aktualisiert am: