Marktgröße und Marktanteil für Aluminium-Verbundplatten (ACP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

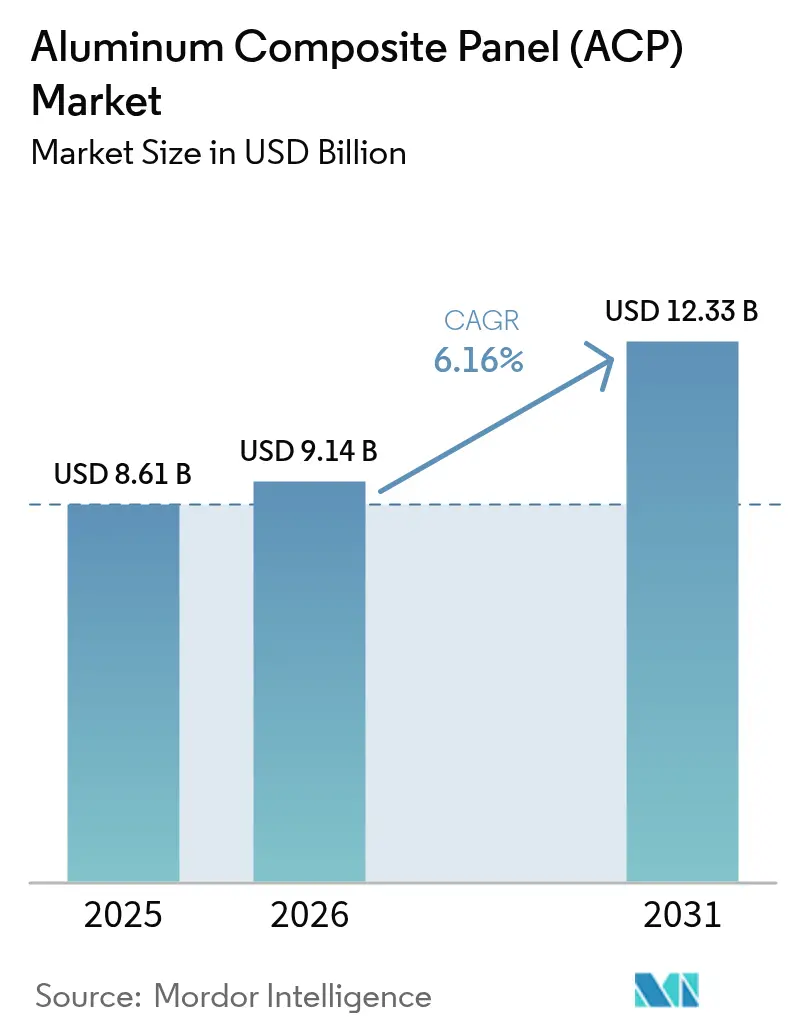

| Marktgröße (2026) | 9.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aluminium-Verbundplatten (ACP) von Mordor Intelligence

Die Marktgröße für Aluminium-Verbundplatten beläuft sich im Jahr 2026 auf geschätzte 9,14 Milliarden USD, ausgehend vom Wert des Jahres 2025 von 8,61 Milliarden USD, mit Prognosen für 2031 von 12,33 Milliarden USD, was einem Wachstum von 6,2 % CAGR im Zeitraum 2026–2031 entspricht. Eine robuste Nachfrage nach leichten Fassaden, verschärfte globale Brandschutzvorschriften und eine wachsende Pipeline modularer Bauprojekte stützen diese Wachstumsentwicklung. Wettbewerbsfähige Preise asiatischer Hersteller halten die Anschaffungskosten attraktiv, während PVDF-beschichtete Varianten die Lebensdauer von Fassaden verlängern und die Wartungskosten über den gesamten Lebenszyklus senken. Der Bedarf an Gewichtsreduzierung in den Bereichen Schiene, Marine und Nutzfahrzeuge eröffnet neue Absatzmöglichkeiten jenseits des Bauwesens. Gleichzeitig dämpfen die Volatilität der Primäraluminiumpreise und aufkommende Alternativverkleidungsmaterialien die kurzfristige Margenausweitung im Markt für Aluminium-Verbundplatten.

Wichtigste Erkenntnisse des Berichts

- Nach Deckbeschichtung entfielen PVDF-beschichtete Platten im Jahr 2025 auf einen Marktanteil von 65,20 % am Markt für Aluminium-Verbundplatten.

- Nach Anwendung entfiel auf die Innenausstattung im Jahr 2025 ein Anteil von 17,80 % an der Marktgröße für Aluminium-Verbundplatten, während das Segment Werbetafeln und Beschilderung bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen wird.

- Nach Endverbraucherbranche hielt das Bauwesen und die Konstruktion im Jahr 2025 einen Umsatzanteil von 53,40 %, während der Transportsektor bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen wird.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 37,80 % und wächst mit einer CAGR von 6,65 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aluminium-Verbundplatten (ACP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung von PVDF-beschichteten ACP für langlebige Fassaden | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten Platten im Bau- und Transportsektor | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Digitaldruck-Werbetafeln und Beschilderungsanwendungen | +1.2% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Brandschutzvorschriften fördert die Nachfrage nach A2/Mineralkern-ACP | +1.0% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Außerbetriebliche modulare Fassadenherstellung beschleunigt die Nachfrage nach ACP-Paneelisierung | +0.8% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von PVDF-beschichteten ACP für langlebige Fassaden

Die PVDF-Technologie hält einen Beschichtungsanteil von 65,89 % und wächst mit einer CAGR von 6,70 %, da ihre Fluorpolymer-Schicht UV-Beständigkeit, Farbbeständigkeit und eine Nutzungsdauer von 20–25 Jahren bietet[1]PRANCE Building Material, "PVDF-Beschichtungsleistungsdatenblatt," prancebuilding.com. Eigentümer betrachten den Aufpreis als Mehrwert über den Lebenszyklus, da eine Neubeschichtung in der Mitte der Nutzungsdauer entfällt. PVDF-Formulierungen weisen zudem eine begrenzte Entwicklung toxischer Dämpfe unter Brandlast auf, was ein wesentliches Merkmal für die Normkonformität in Nordamerika und Europa darstellt. Infolgedessen schreiben öffentliche Infrastrukturprojekte, Flughäfen und erstklassige Gewerbegebäude PVDF zunehmend als Leistungsstandard vor. Lieferanten, die in der Lage sind, einheitliche PVDF-Oberflächen in großem Maßstab herzustellen, erzielen höhere Margen und bauen dauerhafte Spezifikationsbeziehungen mit Architekten auf.

Steigende Nachfrage nach leichten Platten im Bau- und Transportsektor

Aluminium-Verbundplatten reduzieren die Strukturlast in Schienenfahrzeugen im Vergleich zu herkömmlichem Stahl um 30–50 %, was die Betriebseffizienz und Fahrgastkapazität steigert. Gebäudeeigentümer bevorzugen ebenfalls leichtere Verkleidungen, um seismische Designanforderungen zu erleichtern und Montagezyklen zu verkürzen. Die Einführung beschleunigt sich bei Elektrobussen und Fähren, wo jedes eingesparte Kilogramm die Batteriereichweite oder Nutzlast erhöht. Diese branchenübergreifenden Gewichtsvorteile unterstützen eine stetige Durchdringung in den Bereichen Schienenfahrzeuge, Schiffsaufbauten und Kühlanhängerverkleidungen und festigen das mittelfristige Aufwärtspotenzial für den Markt für Aluminium-Verbundplatten.

Ausweitung von Digitaldruck-Werbetafeln und Beschilderungsanwendungen

Direkt-auf-Platte-UV-, Latex- und Lösungsmitteltinten ermöglichen lebendige, graffitifeste Grafiken ohne Vinylkaschierung und verkürzen die Durchlaufzeiten für Bauwerbetafeln und Einzelhandelsbeschilderungen. Städtische Werbetreibende schätzen die individuelle Gestaltung einzelner Platten in Verbindung mit Witterungsbeständigkeit. Das Werbetafelsegment verzeichnet daher die schnellste CAGR von 7,21 % und erschließt zusätzliches Quadratmetervolumen sowie kleinere Druckereien für den Markt für Aluminium-Verbundplatten.

Verschärfung globaler Brandschutzvorschriften fördert die Nachfrage nach A2/Mineralkern

Brandermittlungen in mehreren Ländern haben zu Verboten von Polyethylenkern-Verkleidungen bei der Sanierung von Hochhäusern geführt. Die Überarbeitung des Internationalen Baugesetzbuches von 2024 schreibt begrenzt brennbare Fassaden für bestimmte Nutzungsklassen vor. Der australische Bundesstaat New South Wales verhängte 2018 ein Verbot für Platten mit einem Polyethylenanteil von mehr als 30 %[2]Fair Trading NSW, "Verordnung zur Änderung der Bauprodukte (Sicherheit) 2018," fairtrading.nsw.gov.au . Hersteller stellen ihre Produktionslinien rasch auf mineralisch gefüllte A2-Kerne um, um den Zugang zu Ausschreibungen zu erhalten, was vorübergehend das Angebot verknappt und die Preise anhebt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit kostengünstigerer Verkleidungsalternativen | -1.2% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Aluminiumpreisentwicklung belastet die Margen der Verarbeiter | -0.9% | Global, mit starken Auswirkungen in Produktionszentren | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote von PE-Kern-ACP bei der Hochhaussanierung | -0.6% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit kostengünstigerer Verkleidungsalternativen

Faserzement, Hochdrucklaminate und Holzwerkstoffplatten replizieren viele visuelle Effekte zu geringeren Materialkosten. Bei Wohngebäuden mittlerer Höhe mit bescheidenen Brandschutzanforderungen wählen Auftragnehmer häufig diese Substitute, was ACP-Lieferanten zwingt, auf Lebenszyklusvorteile und schnellere Montage zu setzen, um ihren Marktanteil zu halten. Bauunternehmen in Schwellenmärkten, die mit knappen Margen arbeiten, verstärken diesen Druck durch die Forderung nach aggressiven Preisnachlässen.

Volatile Aluminiumpreisentwicklung belastet die Margen der Verarbeiter

Primäraluminium kostete Anfang 2025 im Durchschnitt 2.600 USD pro Tonne, bei innerjährlichen Schwankungen von 120 USD, die auf die chinesische Produktionspolitik und geopolitische Risiken zurückzuführen sind. Der Metallanteil macht 60–70 % der Kosten für Verbundplatten aus, was Verarbeiter anfällig macht, wenn Festpreisverträge auf Spotpreisanstiege treffen. Viele setzen inzwischen auf rigorose Absicherungsprogramme oder Preisgleitklauseln, dennoch komprimiert die anhaltende Volatilität die Margen im Vergleich zu Substituten mit stabilen Inputprofilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckbeschichtung: PVDF behauptet seine Premiumführerschaft

PVDF-beschichtete Produkte hielten im Jahr 2025 einen Umsatzanteil von 65,20 % und damit den größten Anteil am Markt für Aluminium-Verbundplatten. Die überlegene UV-Stabilität verlängert die Nutzungsdauer auf 25 Jahre und senkt die Gesamtfassadenkosten über den Lebenszyklus. Diese Langlebigkeit zieht gewerbliche Hochhäuser und Küsteninfrastruktur an, wo intensive Sonneneinstrahlung, Salz und Temperaturschwankungen die Alterung beschleunigen. Brandschutzvorschriften festigen die Position von PVDF weiter, da die Beschichtung höheren Zündtemperaturen standhält und eine geringere Rauchdichte aufweist. Da Mineralkernsubstrate zum Standard für Hochhäuser werden, ermöglicht die Kompatibilität von PVDF eine Preisrealisierung von 20–30 % über Polyesterkonkurrenten.

Die Margen steigen daher, wenn Projekte PVDF vorschreiben, was Verarbeiter belohnt, die in Hochkapazitäts-Bandlackierlinien und präzise Farbabstimmung investieren. Gleichzeitig verlassen sich budgetorientierte Wohnbauprojekte weiterhin auf Polyesterbeschichtungen, was ein Preissegment im Markt für Aluminium-Verbundplatten am Leben erhält. Diese zweigliedrige Struktur ermöglicht es Unternehmen, ihr Angebot nach Leistungsbedarf und regionaler Kaufkraft zu segmentieren und die gesamte adressierbare Nachfrage zu maximieren, ohne die Flaggschiff-PVDF-Verkäufe zu kannibalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Innenausstattung führt, während Werbetafeln schneller wachsen

Die Innenausstattung repräsentierte im Jahr 2025 17,80 % der Marktgröße für Aluminium-Verbundplatten, da Hotels, Krankenhäuser und Einkaufszentren leicht formbare Platten für Lobbys und Akzentwände einsetzen. Nicht-direktionale metallische Oberflächen und antibakterielle Folien steigern die Akzeptanz in medizinischen Innenräumen zusätzlich. Das Werbetafelsegment wird unterdessen mit einer CAGR von 6,92 % prognostiziert, da Bauträger mithilfe von Direkt-auf-Platte-UV-Tinten lebendige Markenbotschaften auf Bauzäune drucken. Schnelle Austauschzyklen verstärken den Quadratmeterverbrauch trotz geringer Plattendicke.

Verkleidungen dominieren weiterhin das Volumen, verlieren jedoch langsam Anteile an Spezialmarktnischen, in denen individuelle Texturen oder akustische Hinterschichten das Angebot differenzieren. Bahnen schreiben Verbundverkleidungen für Bahnhofshallen vor, während Stützenverkleidungen und Trägerummantelungen Stahlkonstruktionen bei Industrieprojekten verbergen. Diese Teilnischen diversifizieren die Einnahmequellen und dämpfen konjunkturelle Abschwünge im Kernbereich des Neubaus.

Nach Endverbraucherbranche: Bauwesen bleibt Kernmarkt, Transport gewinnt an Dynamik

Das Bauwesen und die Konstruktion behielten im Jahr 2025 einen Nachfrageanteil von 53,40 %, da energieeffiziente Gebäudehüllen und markante Fassaden in der modernen Architektur weiterhin im Mittelpunkt stehen. Hochhäuser in Erdbebengebieten profitieren vom geringen Gewicht der Platten, was schlankere Fundamente und kleinere Tragwerksquerschnitte ermöglicht. Gleichzeitig wächst der Transportsektor mit der schnellsten CAGR von 6,32 %, da U-Bahnen, Fernzüge und Elektrobusse schwerere Metalle durch Verbundwerkstoffe ersetzen, um Kraftstoff zu sparen oder die Batteriereichweite zu verlängern.

Schiffskabineninnenausstattungen, Lkw-Seitenwände und Kühlanhängerverkleidungen stellen weitere Wachstumspfade dar. Luft- und Raumfahrt sowie spezielle Industriegehäuse tragen inkrementelle Tonnagen bei, wo Temperaturkontrolle oder Reinraumkonformität entscheidend sind. Insgesamt erweitern diese Entwicklungen den Markt für Aluminium-Verbundplatten über seine historische Stärke im Fassadenbereich hinaus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik führte den Markt für Aluminium-Verbundplatten im Jahr 2025 mit einem Anteil von 37,80 % an und wächst bis 2031 mit einer CAGR von 6,65 %. China beherbergt über 4.127 Hersteller, die mehr als 41.000 Produktvarianten zu Preisen zwischen 7 und 20 USD pro m² anbieten, was Skaleneffekte ermöglicht, die sowohl inländische Megaprojekte als auch Exportlieferungen stützen. Die indische Nachfrage steigt parallel zu seinem Aluminiumextrusionssektor im Wert von 11,28 Milliarden USD, der jährlich um 7,6 % wächst, da die Regierung erschwinglichen Wohnungsbau und den Ausbau von Stadtbahnen vorantreibt. Die Urbanisierung in Südostasien sorgt für weiteren Auftrieb, und die wettbewerbsfähige Kostenbasis der Region positioniert sie als globalen Preissetzer für den Markt für Aluminium-Verbundplatten.

Nordamerika belegt den zweiten Platz und zeichnet sich durch strenge Brandschutzvorschriften aus, die Lieferanten mit ASTM-E-84- und NFPA-285-Zertifizierungen begünstigen. Die Überarbeitung des Internationalen Baugesetzbuches von 2024 stärkt die Einführung von Mineralkernen und sichert Margenprämien für konforme Produkte. Modulare Hotelketten wie das Hilton Garden Inn in San Jose veranschaulichen, wie paneelisierte ACP-Abschnitte die Ausbauzeiten verkürzen und gleichzeitig die Anforderungen der Klasse A für Flammenausbreitung erfüllen. Regionale Hütten, darunter die erweiterte US-amerikanische Schmelze von Century Aluminum, verringern teilweise die Importabhängigkeit und dämpfen die Unsicherheit durch Zölle.

Europa folgt mit einem Nachhaltigkeitsfokus, der auf dekarbonisierter Verhüttung und Recyclingfähigkeit am Ende der Nutzungsdauer liegt. Novelis erhöhte den Recyclinganteil in seinem Aluminiumportfolio von 33 % auf 63 %, was die Kreislaufwirtschaftseigenschaften der Legierung stärkt und Architekten unterstützt, die eine Zertifizierung für nachhaltiges Bauen anstreben. Laufende Brandschutzreformen nach dem Grenfell-Brand beschleunigen Mineralkernvorschriften und veranlassen europäische Verarbeiter zu raschen Linienaufrüstungen. Südamerika sowie der Nahe Osten und Afrika liegen volumenmäßig zurück, zeigen jedoch überdurchschnittliches Wachstum, wo der Infrastrukturausbau auf steigende Sicherheitsstandards trifft. Die Hotelpipeline der Vereinigten Arabischen Emirate nutzt beispielsweise ACP-verkleidete modulare Zimmer, um die Projektlieferzeiten um Monate zu verkürzen. Dennoch verlangsamen begrenzte Installationsexpertise und hohe Kapitalkosten eine breitere Durchdringung und halten diese Regionen in einer Entwicklungsphase des Marktes für Aluminium-Verbundplatten.

Wettbewerbslandschaft

Der Markt für Aluminium-Verbundplatten ist mäßig fragmentiert: Chinesische Hochvolumenproduzenten koexistieren mit spezialisierten westlichen Akteuren, die sich auf normgetriebene Nischen konzentrieren. Führende chinesische Hersteller nutzen Arbeitskosten- und Skalenvorteile und vermarkten polyesterbeschichtete Platten mit Kapazitäten von mehreren zehn Millionen Quadratmetern an preissensible Kunden. Nordamerikanische und europäische Marktführer hingegen priorisieren Mineralkern-Innovationen, Erweiterungen der PVDF-Linienbreite und Cradle-to-Cradle-Zertifizierungen, um erstklassige institutionelle Aufträge zu sichern.

Technologieinvestitionen sind das primäre Wettbewerbsfeld. Das nicht brennbare ALUCOBOND-A2-Panel von 3A Composites und die ultradünne 1,2-mm-HYLITE-Platte mit Polypropylen-Kern veranschaulichen, wie proprietäre Chemie Markteintrittsbarrieren erhöht. Digitaldruck-geeignete Oberflächen und antimikrobielle Klarlacke bilden ergänzende Differenzierungsschichten, die es Lieferanten ermöglichen, Mehrwert-Varianten zu verkaufen. Aluminiumpreisschwankungen stellen ein Ertragsrisiko dar, weshalb führende Unternehmen Metallabsicherungen einbetten oder indexgebundene Vertragsklauseln einsetzen, um die Bruttomargen in volatilen Zyklen zu schützen.

Marktführer in der Branche für Aluminium-Verbundplatten (ACP)

3A Composites GmbH

Alubond USA

Alucoil (Grupo Aliberico)

Arconic Inc.

Mitsubishi Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Viva, ein führender Hersteller von Aluminium-Verbundplatten (ACP), hat die erste A2-Brandschutzkern-Produktionsanlage des Landes eröffnet. Diese fortschrittliche Anlage setzt neue Maßstäbe in den Bereichen Brandschutz, Innovation und internationale Konformität innerhalb der ACP-Branche.

- Oktober 2024: Das Büro für indische Standards (BIS) hat die Frist für die obligatorische Zertifizierung gemäß IS 17682: 2021 für Aluminium-Verbundplatten (ACP) bis zum 22. März 2025 verlängert. Diese Norm legt Anforderungen für flache ACP fest, die in Außenanwendungen wie Fassaden, Vorhangfassaden und Vordächern sowie in Innenanwendungen wie Trennwänden und Decken verwendet werden. Sie umfasst auch brandschutzgerechte ACP und verschiedene Eigenschaftsanwendungen.

Berichtsumfang des globalen Marktes für Aluminium-Verbundplatten (ACP)

Eine Aluminium-Verbundplatte (ACP) ist eine flache Platte, die aus zwei Aluminiumlegierungsblechen besteht, die mit einem Nicht-Aluminium-Kern zu einem Verbundwerkstoff verbunden sind. Sie wird als Verkleidungs- oder Fassadenmaterial in Gebäuden, zur Dämmung und für Beschilderungen verwendet. Der Markt für Aluminium-Verbundplatten (ACP) ist nach Deckbeschichtung, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Deckbeschichtung ist der Markt in PE, PVDF und sonstige Deckbeschichtungen unterteilt. Nach Anwendung ist der Markt in Innenausstattung, Werbetafeln, Dämmung, Verkleidung, Schienenfahrzeuge, Stützenverkleidung und Trägerummantelung sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Transport und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Aluminium-Verbundplatten (ACP) in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

| PE (Polyester) |

| PVDF (Polyvinylidenfluorid) |

| Sonstige Beschichtungen |

| Innenausstattung |

| Werbetafeln |

| Dämmung |

| Verkleidung |

| Schienenfahrzeuge |

| Stützenverkleidung und Trägerummantelung |

| Sonstige Anwendungen |

| Bauwesen und Konstruktion |

| Transport (Schiene, Bus, Anhänger, Marine) |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Deckbeschichtung | PE (Polyester) | |

| PVDF (Polyvinylidenfluorid) | ||

| Sonstige Beschichtungen | ||

| Nach Anwendung | Innenausstattung | |

| Werbetafeln | ||

| Dämmung | ||

| Verkleidung | ||

| Schienenfahrzeuge | ||

| Stützenverkleidung und Trägerummantelung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Transport (Schiene, Bus, Anhänger, Marine) | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Aluminium-Verbundplatten (ACP)?

Die Marktgröße für Aluminium-Verbundplatten beträgt im Jahr 2026 9,14 Milliarden USD.

Wie schnell wird der Markt für Aluminium-Verbundplatten voraussichtlich wachsen?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,16 % wachsen.

Welche Region führt die globale Nachfrage nach Aluminium-Verbundplatten an?

Asien-Pazifik hält im Jahr 2025 den größten Anteil von 37,80 % und ist gleichzeitig die am schnellsten wachsende Region.

Warum werden PVDF-beschichtete Platten für hochwertige Fassaden bevorzugt?

PVDF-Beschichtungen bieten eine Farbstabilität von 20–25 Jahren, überlegene UV-Beständigkeit und verbesserte Brandschutzleistung, was zu niedrigeren Lebenszykluskosten führt.

Seite zuletzt aktualisiert am: