Marktgröße und Marktanteil der Metalldosen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

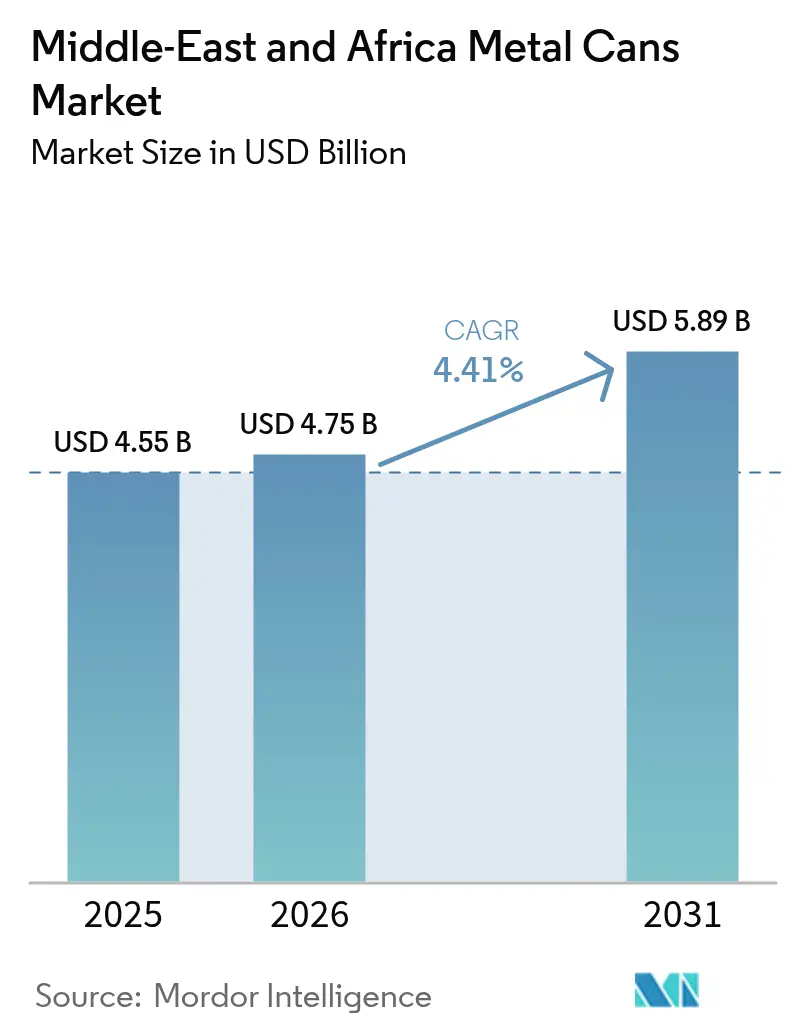

| Marktgröße im Basisjahr (2025) | 4.55 Milliarden US-Dollar |

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

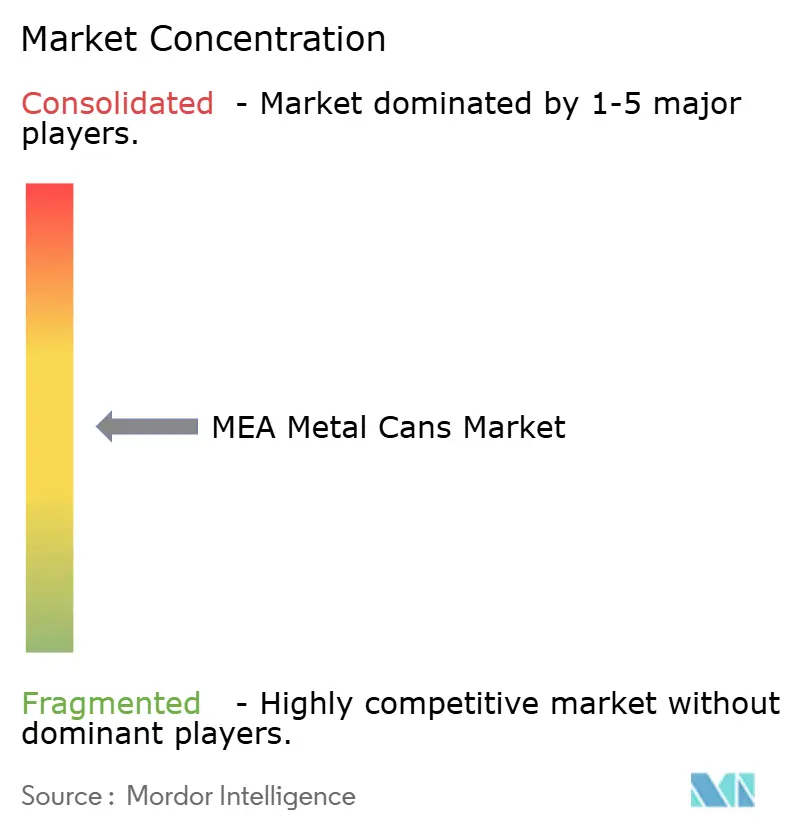

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metalldosen im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für Metalldosen im Nahen Osten und Afrika wird voraussichtlich von 4,55 Milliarden USD im Jahr 2025 auf 4,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 5,89 Milliarden USD bei einer CAGR von 4,41 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage steigt infolge stetig wachsender verfügbarer Einkommen, der Ausweitung moderner Einzelhandelsformate sowie staatlich gelenkter Nachhaltigkeitsvorschriften, die das Aluminiumrecycling im Golf vorantreiben. Die Lokalisierungsagenda von Saudi-Arabiens Vision 2030, die Recyclinginvestition von Emirates Global Aluminium sowie Kapazitätserweiterungen mehrerer Getränkedosenverarbeiter schaffen ein widerstandsfähiges regionales Angebot, auch wenn Aluminium-Preisschwankungen weiterhin bestehen. Der Wettbewerbsdruck nimmt zu, da neue Marktteilnehmer historische Oligopole in Südafrika aufbrechen und so operative Effizienz und Innovationen im Leichtbau fördern. Strategische Fusionen und Übernahmen, wie die Übernahme von Eviosys durch Sonoco, sowie vertikale Integrationsschritte von GCC-Bergbauunternehmen in die nachgelagerte Metallindustrie definieren die Lieferketten und Kundenbeziehungen in der gesamten Region neu.

Wesentliche Erkenntnisse des Berichts

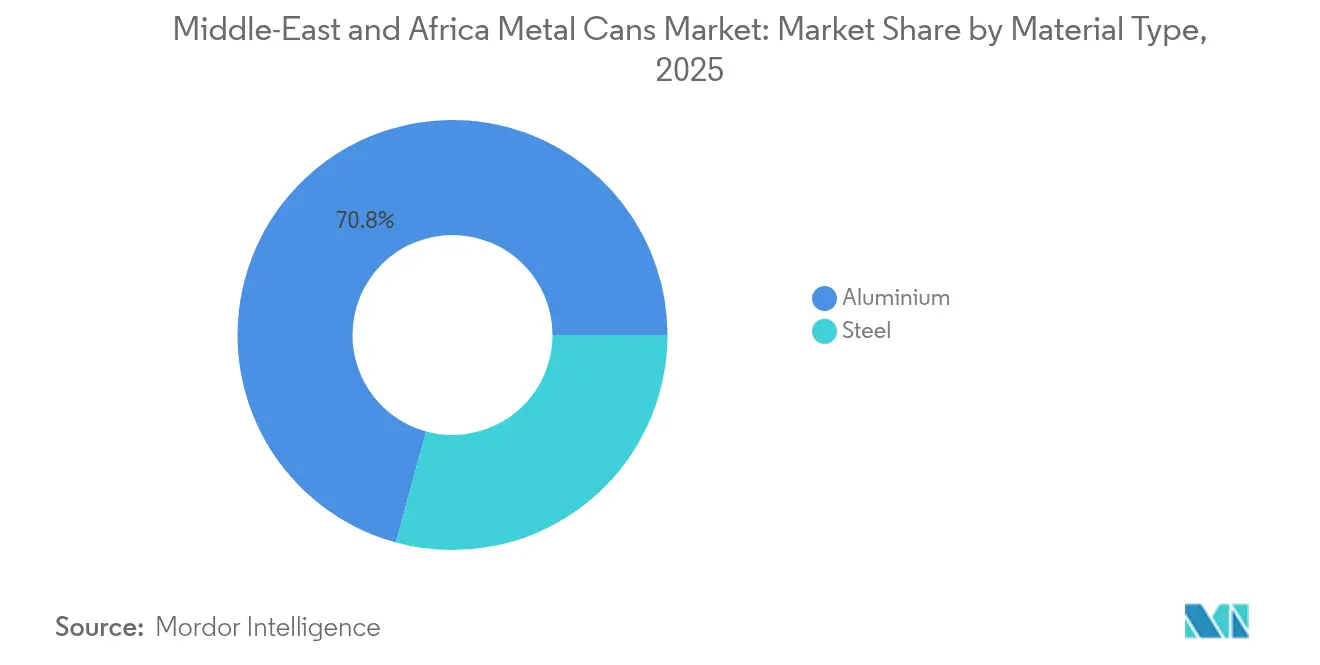

- Nach Materialtyp entfiel auf Aluminium ein Anteil von 70,76 % am Markt für Metalldosen im Nahen Osten und Afrika im Jahr 2025. Für Aluminium wird bis 2031 eine robuste CAGR von 5,27 % prognostiziert.

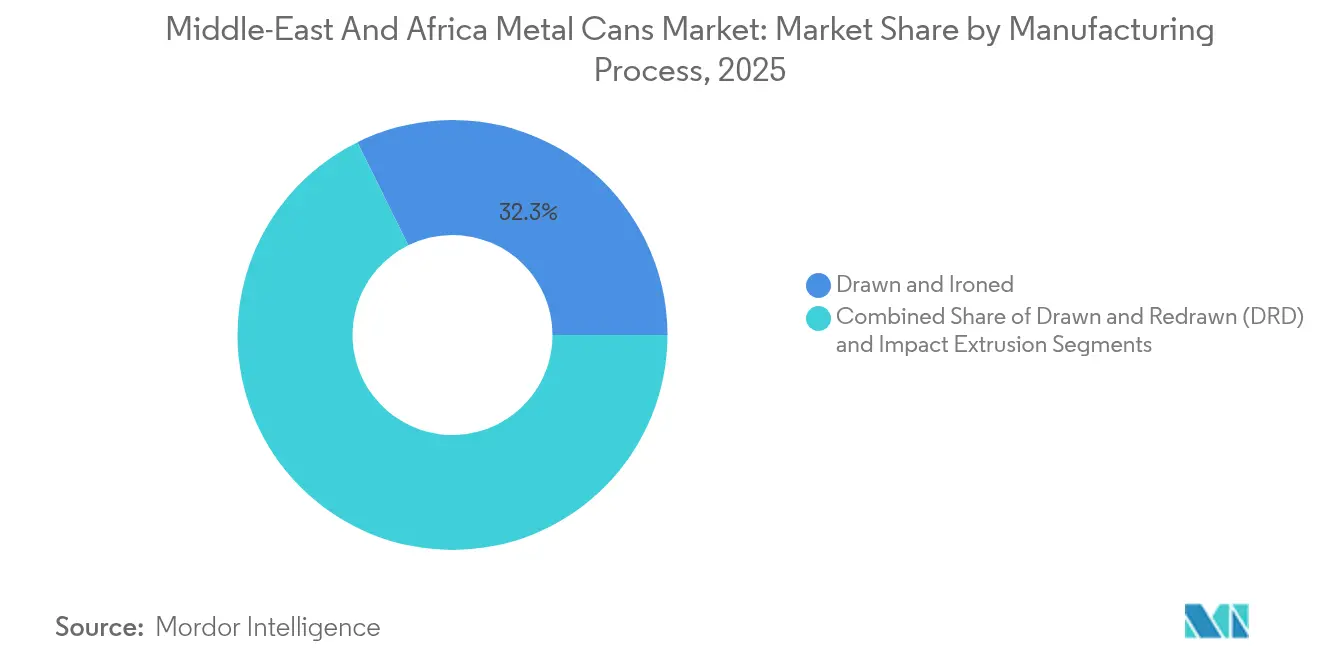

- Nach Herstellungsverfahren kontrollieren Tiefzieh- und Abstreckziehlinien 32,29 % der Volumina von 2025; für das Schlagstrangpressen wird bis 2031 eine CAGR von 5,63 % erwartet.

- Nach Dosenstruktur erzielten zweiteilige Konstruktionen im Jahr 2025 einen Anteil von 54,12 %; Monobloc-Aerosoldosen verzeichneten jedoch die höchste CAGR von 6,18 % bis 2031.

- Nach Kapazität/Größe hielt das Segment 250–500 ml im Jahr 2025 einen Anteil von 30,15 %, und Packungen unter 250 ml erzielen eine CAGR von 4,86 % bis 2031.

- Nach Endverbraucher hielten Getränke im Jahr 2025 einen Umsatzanteil von 38,05 %; Pharmazeutika verzeichneten die höchste prognostizierte CAGR von 5,92 % bis 2031.

- Nach Geografie führte Saudi-Arabien mit einem Anteil von 37,74 % im Jahr 2025, während Südafrika bis 2031 eine CAGR von 6,82 % erzielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Metalldosen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und moderner Einzelhandel fördern die Nachfrage nach verpackten Lebensmitteln und Getränken | +1.2% | GCC und Südafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Nachhaltigkeitsvorschriften fördern das Recycling von Aluminiumdosen | +0.8% | Kenia, Südafrika, VAE | Langfristig (≥ 4 Jahre) |

| Ausbau der Getränkedosenkapazität im GCC verringert die Importabhängigkeit | +0.7% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Übernahme von RTD-Energydrinks und Dosenkaffee durch Generation-Z-Verbraucher | +0.9% | Städtische Gebiete des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Anstieg der Exporte von Halal-zertifizierten Dosenlebensmitteln im intra-regionalen Nahost- und Afrikahandel | +0.5% | Ägypten-Saudi-Korridore | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce fördert die Nachfrage nach einbeulsicheren, leichten Verpackungen | +0.6% | VAE und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und moderner Einzelhandel fördern die Nachfrage nach verpackten Lebensmitteln und Getränken

Die Ausweitung der Mittelschicht in Ägypten, Saudi-Arabien und Südafrika lenkt höhere Ausgaben in verpackte Grundnahrungsmittel und genussorientierte Trinkfertiggetränke. Ägyptens Exporte von verarbeiteten Lebensmitteln stiegen 2024 auf 6,1 Milliarden USD, ein Anstieg von 21 %, was steigende Produktionsvolumina unterstreicht, die einen robusten Metallschutz für versandintensive Routen bevorzugen.[1]Egypt Today, "Verarbeitete Lebensmittelexporte erreichen im Jahr 2024 Rekordwerte," egypttoday.com Hypermarktketten proliferieren und führen Premium-Dosenprodukte, die Manipulationssicherheit und lange Haltbarkeit versprechen. Die Vision 2030 zielt auf eine 70-prozentige industrielle Lokalisierung ab und lenkt frische Nachfrage zu inländischen Dosenherstellern. Neue Produkte wie eine saudische Dattel-gesüßte Cola veranschaulichen die Nutzung von lithografiertem Aluminium durch Marken, um sich in überfüllten Regalen zu differenzieren. Steigende Öleinnahmen wirken sich weiterhin positiv auf die Akzeptanz von etwas teureren, aber länger haltbaren Metallverpackungen aus.

Staatliche Nachhaltigkeitsvorschriften fördern das Recycling von Aluminiumdosen

Kenias Gesetz zur erweiterten Herstellerverantwortung (EPR), das im Mai 2025 in Kraft trat, verpflichtet Dosenhersteller zur Registrierung und Finanzierung von Programmen zur Nachnutzungssammlung. Südafrika hat seit 2021 ähnliche Regelungen durchgesetzt, die Organisationen für Herstellerverantwortung zur Finanzierung nationaler Recyclingnetzwerke verpflichten. Die VAE unterstützen diese Politikwelle durch den 90 Millionen USD teuren Recyclingkomplex von Emirates Global Aluminium, der bis Mai 2025 bereits zu 50 % fertiggestellt war.[2]EGA, "50 % Baumeilenstein an der VAE-Recyclinganlage," ega.ae Diese Gesetze erhöhen die Verfügbarkeit von Sekundärmetall-Einsatzstoffen und verschaffen Aluminium einen Kreislaufwirtschaftsvorteil gegenüber mehrschichtigen Kunststoffen, während sie Verarbeitern kohlenstoffarme Knüppel liefern, die den ESG-Zielen der Marken entsprechen.

Ausbau der Getränkedosenkapazität im GCC verringert die Importabhängigkeit

Die lokale Fertigung senkt Logistikkosten und Währungsrisiken. Das geplante Jebel-Ali-Werk von Gorilla Energy und das Verpackungs-Memorandum of Understanding von Sidel mit saudischen Behörden sind Beispiele für neue Investitionen, die die historische Lücke zwischen schnell wachsender Getränkenachfrage und der Dosenherstellungskapazität schließen. Reichlich vorhandene kostengünstige Energie und Zugang zu Bauxit wirken als strukturelle Anreize. In Verbindung mit Ägyptens Exporten verarbeiteter Lebensmittel in Höhe von 3,276 Milliarden USD an arabische Nachbarländer kann der GCC das Angebot im breiteren Markt für Metalldosen im Nahen Osten und Afrika schneller und zu niedrigeren Gesamtkosten umlenken.

Übernahme von RTD-Energydrinks und Dosenkaffee durch Generation-Z-Verbraucher

Der Wert afrikanischer Energydrinks soll bis 2030 auf 5,93 Milliarden USD steigen, wobei Nigeria mit 14,14 % voranprescht. Jüngere Käufer verlangen natürliche Süßungsmittel, funktionelle Zusätze und Instagram-taugliche Grafiken – eine Anforderungsliste, die am besten durch hochauflösend bedrucktes Aluminium erfüllt wird. Südafrika erfasst bereits rund 40,13 % der regionalen Volumina, doch kontinuierliche Produktauffrischungen fördern Serienläufe, die ältere Stahllinien unter Druck setzen. Trinkfertiger Kaffee gewinnt in städtischen Zentren ähnlichen Zuspruch und veranlasst Verarbeiter, schlankere, haptische Oberflächen zu entwickeln, die zum Café-Stil-Erscheinungsbild passen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch flexible Kunststoffe in preissensiblen Lebensmittelsegmenten | -0.9% | Subsahara-Afrika, preissensible Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Volatile Primäraluminium-Prämien infolge geopolitischer Versorgungsrisiken | -1.1% | Global, mit akuten Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Schwache Metallsammelsysteme nach dem Verbrauch in Subsahara-Afrika | -0.7% | Subsahara-Afrika, ländliche und stadtnahe Gebiete | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bezüglich BPA/PFAS-Doseninnenbeschichtungen | -0.6% | EU-Vorschriften, die Exporte aus dem Nahen Osten und Afrika betreffen, regulierungssensible Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch flexible Kunststoffe in preissensiblen Lebensmittelsegmenten

Große ländliche Bevölkerungen treffen Kaufentscheidungen weiterhin auf Basis der Stückkosten, was leichten Beuteln einen Vorteil bei Grundnahrungsmitteln wie Tomatenmark oder Reis verschafft. Anbieter wie UFlex betreiben in den VAE Folienkapazitäten von 40.000 Tonnen pro Jahr und in Ägypten von 114.000 Tonnen pro Jahr und vermarkten metallisiertes BOPET, das die Barrierewerte von Dosen bei geringerem Materialgewicht nachahmt. Senegals 35-prozentige Importzölle auf verarbeitete Lebensmittel verschärfen den Kostendruck und verleiten Abfüller zu günstigeren Substratmaterialien. Um Marktanteilverluste einzudämmen, betonen Dosenhersteller 100-prozentige Recyclingfähigkeit, Geschmacksneutralität und Diebstahlsicherheit in entlegenen Logistikketten.

Volatile Primäraluminium-Prämien infolge geopolitischer Versorgungsrisiken

Die Börsenlagerbestände sanken bis Mai 2025 um 10 % an der LME und um 30 % an der SHFE, was die Prämien für physische Lieferung anhob. Handelsmaßnahmen – von US-Zöllen auf kanadische Knüppel bis zu Sanktionen gegen russische Produktion – führen zu höheren Einstandskosten für Verarbeiter im Nahen Osten und in Afrika. Da mittelgroße Marktteilnehmer keine ausgefeilten Absicherungsstrategien besitzen, droht eine Margenminderung, wenn sie Vertragspreise nicht rasch anpassen können. Während schrottbasierte Knüppel eine teilweise Entlastung bieten, hinken Investitionen in Recycling dem kurzfristigen Nachfragewachstum noch hinterher, was die Auswirkungen auf den Markt für Metalldosen im Nahen Osten und Afrika verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Aluminium treibt den Übergang zur Nachhaltigkeit voran

Aluminium hielt im Jahr 2025 70,76 % des Marktanteils für Metalldosen im Nahen Osten und Afrika und übertraf Stahl bei Weitem dank seiner 100-prozentigen Recyclingfähigkeit und seinem günstigen Verhältnis von Gewicht zu Festigkeit. Die überlegene Kreislauffähigkeit von Aluminium steht im Einklang mit neuen EPR-Regelungen und Dekarbonisierungszielen der Marken, was Hersteller veranlasst, Investitionsausgaben in die Knüppelgießerei und die betriebsinterne Schrottrückgewinnung zu lenken. Der halb fertiggestellte Recyclinghub von Emirates Global Aluminium unterstreicht diesen Wandel und verspricht regionalen Zugang zu kohlenstoffarmem Einsatzmaterial, das weitere Leichtbaumaßnahmen ermöglichen könnte. Stahl dient weiterhin großformatigen Lebensmittel- und Industriedosen, bei denen Schlagfestigkeit die Gewichtsnachteile überwiegt; dennoch dämpfen BPA-Ersatzregelungen und höhere Frachtkosten seine langfristige Attraktivität. Novelis prognostiziert ein jährliches Nachfragewachstum von 4 % für Aluminium-Getränkeblech bis 2031, was das Vertrauen in den Entwicklungspfad der Legierung unterstreicht.

Die Marktgröße für Metalldosen im Nahen Osten und Afrika im Bereich Aluminium wird voraussichtlich mit einer robusten CAGR von 5,27 % bis 2031 wachsen, gestützt durch GCC-Bergbauabkommen im Gesamtwert von 9,32 Milliarden USD, die die vorgelagerte Versorgung sichern. Regulatorische Anreize wie reduzierte EPR-Gebühren für Verpackungen mit hohem Recyclatanteil stärken die Legierungsnutzung in Getränke-, Pharmazeutika- und Kosmetiklinien. Die Zukunft von Stahl hängt von Kostenführerschaft und Nischenanwendungen wie retortierfähigen dreiteiligen Dosen für Industriesaucen ab, bei denen Dicke und Einbeulsicherheit weiterhin entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dosenstruktur: Führungsposition zweiteiliger Konstruktionen trifft auf Aerosol-Innovation

Zweiteilige Konstruktionen erzielten im Jahr 2025 einen Anteil von 54,12 %, da ihr materialeffizientes Tiefzieh- und Abstreckziehverfahren für hochvolumige Cola- und Energydrinks geeignet ist. Ihre dünneren Wandstärken reduzieren die Versandmasse – ein Vorteil für E-Commerce-Händler, die steigende Getränkemengen abwickeln. Monobloc-Aerosoldosen verzeichnen jedoch mit einer CAGR von 6,18 % das höchste Wachstum, da sich Körperpflege-, Haushalts- und Pharmazeutika-Sprays in aufstrebenden städtischen Zentren verbreiten. Ball Corporation produziert jährlich 1,2 Milliarden Aluminiumaerosole, die meisten mit der Aluminium Stewardship Initiative-Zertifizierung, die bei umweltbewussten Käufern Anklang findet. Dreiteilige Formate überleben dort, wo die Dosenhöhe die Grenzen des Tiefzieh- und Abstreckziehverfahrens überschreitet, insbesondere bei Milchpulverdosen und Großgebinden für Speiseöl.

Die Aerosolinnovation konzentriert sich auf ultraglatte Innenbeschichtungen und Maßgenauigkeit für medizinische Inhalatoren. Spezialisierte Unternehmen tragen Plasma-Fluorkohlenstoffschichten auf, um keine Arzneimittelwechselwirkung und eine genaue Dosierungskontrolle zu gewährleisten. Da Apotheken im Nahen Osten und in Afrika ihre Regale für rezeptfreie Produkte ausweiten, nimmt die Nachfrage nach GMP-konformen Aluminiumkanistern zu und erweitert den Chancenpool für hochautomatisierte Strangpresslinien. Verarbeiter verfeinern gleichzeitig zweiteilige Linien mit höheren Tiefziehverhältnissen, was schlanke 250-ml-Dosen ermöglicht, die bei Generation-Z-Kaffeetrinkern beliebt sind.

Nach Kapazität/Größe: Dominanz des mittleren Bereichs weicht dem Wachstum kleiner Formate

Das Segment 250–500 ml hielt im Jahr 2025 einen Anteil von 30,15 %, bevorzugt von herkömmlichen kohlensäurehaltigen Getränken und aufgrund der Effizienz der Kosten pro Milliliter. Dennoch erzielen Packungen unter 250 ml eine CAGR von 4,86 %, angetrieben durch Premium-Energyshots, funktionelle Getränke und portionskontrollierte Cocktails. Gorilla Energys geplante Halal-zertifizierte Produktlinie verwendet schlanke 250-ml-Dosen, um Portabilität und Preisstufen zu liefern, die einer breiten demografischen Gruppe akzeptabel sind. Digitale Lebensmittelkäufer bevorzugen ebenfalls kleinere Volumina, die in beengte Pakete für die letzte Meile passen, was das Risiko von Einbeulung und Rücksendequoten reduziert.

Am anderen Ende des Spektrums sind Formate von 500–1.000 ml bei familiengroßen Fertiggerichten und Dosenobst beliebt, insbesondere bei Ägyptens exportorientierten Verarbeitern. Behälter über 1 Liter dienen industriellen Zutaten, Farben und Schmiermitteln; da das Kategoriewachstum hier jedoch langsamer ist, werden Dosenhersteller dazu veranlasst, Linienaufrüstungen auf schneller wachsende kleine Formate umzuleiten. Gebührenstrukturen im Rahmen von Südafrikas EPR machen die Stückkosten für übergroße Verpackungen höher und veranlassen Abfüller, wo möglich auf kleinere Größen umzusteigen, ohne die Wertwahrnehmung zu beeinträchtigen.

Nach Herstellungsverfahren: Führungsposition des Tiefziehens und Abstreckziehens trifft auf Innovation beim Schlagstrangpressen

Tiefzieh- und Abstreckziehlinien kontrollieren 32,29 % der Volumina von 2025 und unterstützen den Bedarf von Getränkegiganten nach Geschwindigkeiten von 2.000 Dosen pro Minute und dünner Wandgenauigkeit. Laufende Forschungs- und Entwicklungsarbeiten reduzieren die Wandstärke um weitere 3–5 %, wodurch der Legierungsverbrauch ohne Einbußen bei der Stapelfestigkeit gesenkt wird. Das Schlagstrangpressen verzeichnet eine CAGR von 5,63 % und ist auf Aerosol-, Pharmazeutika- und Luxuskörperpflege-Nischen ausgerichtet, wo engere Maßtoleranzen und schulterfreie Abfasungen obligatorisch sind. Anomatics cGMP-Anlage, die 2,5 Milliarden Einheiten jährlich eloxieren kann, zeigt, wie Tiefe der Oberflächenbehandlung und Farbkonsistenz Gesundheits- und Schönheitsmarken anziehen.

Die Marktgröße für Metalldosen im Nahen Osten und Afrika, die durch das Tiefzieh- und Abstreckziehverfahren generiert wird, profitiert von integrierten Bandbeschichtungs- und Wasseraufbereitungssystemen, die den CO₂-Fußabdruck verkleinern. Inzwischen experimentieren Schlagstrangpressen-Betriebe mit Einlegierungsformaten, die Recyclingströme vereinfachen – ein Ziel, das durch das Programm für Dosendeckel mit 99-prozentigem Recyclatanteil von Novelis und DRT vorangebracht wird. Die Prozesswahl wird so zu einem strategischen Hebel, der Investitionsausgaben, Nachhaltigkeitskennzahlen und Anwendungsspezifität ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Dominanz von Getränken trifft auf Beschleunigung im Pharmazeutika-Bereich

Getränke hielten im Jahr 2025 einen Segmentanteil von 38,05 %, gestützt durch kohlensäurehaltige Erfrischungsgetränke, Craft-Malzbiere und ein wachsendes Repertoire an funktionellen Tonics. Energydrink-Vermarkter wechseln vierteljährlich die Geschmacksrichtungen, was flexible Werkzeugausstattungen und lebendige Grafiken erfordert, die Aluminium problemlos bietet. Der Pharmazeutika-Kanal, obwohl kleiner, soll eine CAGR von 5,92 % verzeichnen, da Inhalatoren, topische Sprays und sterile Kochsalzlösung-Aerosole bei steigenden chronischen Atemwegserkrankungen an Markttiefe gewinnen. Tri-Pacs Erweiterung der Aerosollinie um 10 Millionen Einheiten veranschaulicht die Bereitschaft der Lieferanten, GMP- und ISO-13485-Anforderungen zu erfüllen.

Die Lebensmittelkonservierung bleibt von zentraler Bedeutung, angetrieben durch Ägyptens Exporte verarbeiteter Lebensmittel im Wert von 6,1 Milliarden USD und Halal-Proteinlieferungen an Golfkäufer. Körperpflege und Kosmetik nutzen die reproduzierbaren Spiegelfinishs von Monobloc-Dosen, um den Premium-Markenwert zu unterstreichen. Schmiermittel und Industrieflüssigkeiten erfordern beständige Innenüberzüge, jedoch wachsen die Volumina moderater im Zuge der regionalen Expansion der Kfz-Flotten.

Geografische Analyse

Saudi-Arabien hält 37,74 % des Marktanteils für Metalldosen im Nahen Osten und Afrika und nutzt den industriellen Fahrplan der Vision 2030, der ein industrielles BIP von 241,7 Milliarden USD bis 2030 anstrebt, umgerechnet aus 895 Milliarden SAR zu den Wechselkursen von 2025. Lokalisierungszusagen ziehen globale Dosenlinie-Anbieter nach Riad, da die Behörden Darlehensgarantien und Zollprivilegien in Aussicht stellen. In Aluminiumschmelzen integriertes kostengünstiges Erdgas verschafft Kostenvorteile, die nur wenige Wettbewerber erreichen können.

Südafrika, das mit einer CAGR von 6,82 % voranschreitet, profitiert von Investitionen in Getränkedosen durch vier konkurrierende Verarbeiter sowie von etablierten Schrottsammelnetzwerken, die im Rahmen seines EPR-Gesetzes gefördert wurden. Steigende E-Commerce-Durchdringung und wachsendes Verbrauchervertrauen fördern Premium-RTD-Markteinführungen, die fotorealistische Dosengestaltung und Mattlacke erfordern. Die Hafenverbindungen des Landes ermöglichen den Weiterversand an schnell wachsende Binnenstaaten.

Ägypten verbindet niedrige Arbeitskosten mit der Nähe zum Suezkanal und versorgt arabische Partner mit Dosenhülsenfrüchten und Fisch, die 2024 einen Wert von 3,276 Milliarden USD seiner verarbeiteten Lebensmittelausfuhren absorbierten. Nigerias Anstieg bei Gebrauchtdosenexporten unterstreicht Westafrikas Ambition, sich der zirkulären Metallwirtschaft anzuschließen, während Kenias EPR-Gesetz von 2025 Ostafrikas Schwenk zu formellen Recyclingsystemen signalisiert. Zusammen schaffen diese vielfältigen Märkte ein Flickwerk aus regulatorischen, kosten- und verbraucherbezogenen Variablen, die globale Markeneigentümer über Mehrstandortstrategien und agile Beschaffung im breiteren Markt für Metalldosen im Nahen Osten und Afrika adressieren.

Regulatorisches Umfeld

Die Regulierung im Markt für Metalldosen im Nahen Osten und Afrika verknüpft den Marktzugang zunehmend mit dokumentierter Lebensmittelkontakt-Konformität und Recyclingfähigkeit. In Saudi-Arabien legt die Saudi Food and Drug Authority (SFDA) Hygiene- und Lebensmittelkontaktanforderungen für Verpackungen fest, einschließlich Migrations- und Kontaminationskontrollen, die mit den GCC-Standards für Lebensmittelverpackungen übereinstimmen. Dies betrifft Dosenkörperlacke und Enddeckelbeschichtungen für Getränke und Lebensmittel. In den VAE wendet das Ministry of Industry and Advanced Technology (MoIAT) Konformitätsbewertungsverfahren an, einschließlich ECAS und dem Emirates Quality Mark, für regulierte Produkte, sodass Konformitätszertifikate zu einem praktischen Zugangskriterium für die Importabfertigung und für Markeninhaber bei der Prüfung von Verpackungslieferanten werden.

In ganz Afrika werden die erweiterte Herstellerverantwortung (EPR) und Vorgaben zur recyclinggerechten Gestaltung strenger. Südafrika hat über das Department of Forestry, Fisheries and the Environment (DFFE) eine Verpackungsrichtlinie zur Recyclingfähigkeit durch Design herausgegeben, die Konverter und Abfüller zu Materialentscheidungen und Etikettentintensystemen drängt, die mit bestehenden Sammel- und Recyclingströmen kompatibel sind. Kenia setzt seit Mai 2025 eine EPR-Regelung für Verpackungen durch, die die Herstellerpflichten für die Finanzierung von Sammlung und Recycling erweitert und die Bedeutung von Rückverfolgbarkeits- und Recyclingfähigkeitsdokumentation für Dosenlieferanten, die FMCG-Kunden bedienen, erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Aluminium- und Stahlvorprodukten (Primärmetall, recycelter Schrott und beschichtetes Blech) über die Verarbeitung (Blechwalzen, Beschichtung und Druck, Dosen- und Endherstellung) bis hin zur Abfüllung und Distribution über den modernen Einzelhandel und das Gastgewerbe, mit grenzüberschreitenden Strömen, die Nordafrika, den Golf und die Märkte südlich der Sahara verbinden. Aluminium dominiert den regionalen Mix mit einem Anteil von 70,76% im Jahr 2025, und vorgelagerte Maßnahmen zur Erhöhung des recycelten Rohstoffeinsatzes, wie beispielsweise der Fortschritt von Emirates Global Aluminium bei seiner Recyclinganlage in den VAE im Jahr 2025, tragen dazu bei, eine Versorgungsbasis für die Getränke- und Aerosolverarbeitung zu stärken. Konverter betreiben Hochgeschwindigkeits-D&I-Linien für zweiteilige Getränkedosen und Fließpressverfahren für Monoblock-Aerosolformate, wobei regionale Akteure wie Southern Can Making Company (SCMC), Gulf Cans Industries und NCCANS entlang der Golf-Logistikkorridore positioniert sind, die lokale Abfüller und Exportrouten bedienen.

Die nachgelagerte Nachfrage konzentriert sich auf Getränke, Lebensmittel und wachsende Aerosol- und Pharmaanwender, wobei Lieferzeiten, Dekorationsfähigkeit und Qualitätszertifizierungen die Lieferantenauswahl beeinflussen. Lokalisierungs- und Importsubstitutionsbemühungen zeigen sich in saudischen Fertigungsökosystemen, einschließlich der Aljomaih Cans and Ends Making Plant, die den Fokus auf Aluminiumdosenlinien verlagert hat, und in Ankündigungen für 2026, wie der Consolidated Can Manufacturing Co. (CCMC), die Kapazitätserweiterungen an ihrem Standort in Dschidda für mehrere Märkte beschreibt. Die Hauptbeschränkungen umfassen die Anfälligkeit gegenüber Schwankungen der Primäraluminiumaufschläge und uneinheitliche Sammelsysteme für Post-Consumer-Materialien in Teilen Afrikas südlich der Sahara, was die Skalierung des Recyclinganteils begrenzen und den Betriebskapitalbedarf für Konverter der mittleren Ebene erhöhen kann.

Wettbewerbslandschaft

Der Wettbewerb hat sich von Südafrika bis zum Golf intensiviert, da neue Marktteilnehmer einst konzentrierte Angebotsstrukturen aufbrechen. Nampaks Anteil am südafrikanischen Getränkedosenmarkt ist seit 2018 geschrumpft, wobei nun drei weitere Hersteller aktiv sind, was die Margen komprimiert, aber Kostensparprogramme antreibt. Global hat Sonocos Übernahme von Eviosys im Wert von 3,9 Milliarden USD 44 Werke in 17 Nationen zu einer beeindruckenden Lebensmittel- und Aerosolplattform zusammengefügt, die Beschaffungsgrößenvorteile nutzen kann, um kleinere afrikanische Akteure preislich zu unterbieten.[3]Sonoco Products Company, "Sonoco schließt Übernahme von Eviosys ab," sonoco.com CANPACKs bevorstehende Fusion mit Giorgi deutet auf weiteren Konsolidierungsschwung hin.

Technologiepartnerschaften definieren die nächste Grenze. Novelis kooperiert mit DRT, um Dosendeckel aus 99 % recycelter Legierung zu kommerzialisieren, was die Scope-3-Emissionen für Getränkehersteller senkt. Ball patentiert holografische Überlacksysteme, die die Regalwirkung verbessern, und Constellium pusht Aeral-Tiefzieh- und Abstreckziehbarren, die 30 % Gewicht einsparen. Lokale Marktführer reagieren mit der Installation von Qualitätsvisionssystemen und dem Wechsel zu wasserbasierenden Druckfarben, um die Auditkriterien multinationaler Unternehmen zu erfüllen.

Nachhaltigkeitsnachweise geben inzwischen bei vielen Kaufentscheidungen den Ausschlag. Aluminium Stewardship Initiative- oder ISO-14001-Zertifizierungen stehen zunehmend neben ISO-13485 und cGMP auf Ausschreibungsbewertungsbögen und schließen Verarbeitern ohne dokumentierte Rückverfolgbarkeit die Türe. Kapital wird daher in geschlossene Schrottrückgewinnung, mit erneuerbarer Energie betriebene Schmelzen und Leichtbau-Forschung und -Entwicklung geleitet, da Unternehmen um langfristige Lieferverträge in der wachsenden Branche für Metalldosen im Nahen Osten und Afrika wetteifern.

Marktführer der Branche für Metalldosen im Nahen Osten und Afrika

ARYUM Metal Alüminyum Tüp Sanayi ve Ticaret A.Ş.

Ball Corporation

Crown Holdings, Inc.

SAPIN Saudi Arabian Packaging Industry Co. Ltd.

Avon Crowncaps and Containers Nigeria Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißräume sind am deutlichsten dort sichtbar, wo politisch gestütztes Recycling und Lokalisierung auf eine hohe Getränkenachfrage und höherwertige Aerosol- und Pharmaformate treffen. Die Durchsetzung der EPR in Kenia seit Mai 2025 und die Formalisierung von Praktiken zur recyclinggerechten Gestaltung in Südafrika veranlassen Markeninhaber und Konverter, die Recyclingfähigkeit zu dokumentieren und die Rückverfolgbarkeit zu stärken, was Raum für Lieferanten schafft, die zertifizierte, prüfungsbereite Metallverpackungen liefern und höhere Recyclinganteile unterstützen können. Der Ausbau der regionalen Recyclingkapazität, einschließlich des Meilensteins des VAE-Recyclingprojekts von Emirates Global Aluminium im Jahr 2025, unterstützt zudem Chancen für kohlenstoffärmeren Aluminiumrohstoff und Programme zur Gewichtsreduzierung von Dosen, die die Materialintensität verringern und dabei die Stapelfestigkeit für E-Commerce und Langstreckenverteilung beibehalten.

Neue Investitionen in Verarbeitung und Druck eröffnen auch Raum für regionale Angebotssubstitution. Crown Holdings kündigte im Juli 2024 eine Investition an, um die Kapazität seines Getränkedosenwerks in Tunis auf über 1,2 Milliarden Dosen pro Jahr zu verdoppeln, was die anhaltende Nachfrage nach Getränkedosen in Nordafrika und angrenzenden Exportkorridoren widerspiegelt. In Ägypten unterzeichnete Massoud Steel im April 2025 einen Vertrag zum Bau einer Metallverpackungsanlage im Wert von 965 Millionen EGP in der Industriezone Sokhna in der Suezkanal-Wirtschaftszone, die sich auf Weißblechdruck und dedizierte Metallverpackungsfähigkeiten konzentriert. Für Dosenhersteller konzentrieren sich die klarsten kurzfristigen kommerziellen Wege auf (i) hochwertige grafische Aluminiumgetränkedosen für RTD- und Energy-Drink-Portfolios und (ii) Monoblock-Aerosol- und Pharmadosen, bei denen Beschichtungsleistung, Maßhaltigkeit und GMP-konforme Fertigung Lieferanten über den Preis hinaus differenzieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Ball Corporation hob die fortgesetzten Aktivitäten im Bereich Aluminiumgetränkeverpackungen in seinem EMEA-Fußabdruck hervor, einschließlich der Fertigungspräsenz, die für Ägypten und die Türkei genannt wurde. Die Beibehaltung der Produktion innerhalb der weiteren Region unterstützt schnellere Servicelevel für multinationale Getränkekunden, die die Versorgung über Handelskorridore im Nahen Osten und in Afrika lenken, und hilft, die Dosenverfügbarkeit angesichts der Metallpreisvolatilität zu stabilisieren.

- Mai 2025: Emirates Global Aluminium erreichte den 50%-Bauzwischenschritt für sein Aluminiumrecyclingwerk in den VAE. Das Projekt stärkt den regionalen Zugang zu recyceltem Rohstoff, unterstützt Dosenblech mit höherem Recyclinganteil und stärkt die nachhaltigkeitsorientierte Beschaffung bei Getränke- und Lebensmitteldosenanwendungen.

- Juli 2024: Crown Holdings kündigte eine Investition an, um die jährliche Produktionskapazität seines Metallgetränkedosenwerks in Tunis, Tunesien, auf über 1,2 Milliarden Dosen zu verdoppeln. Die Kapazitätssteigerung erhöht den regionalen Verarbeitungsspielraum für Getränkemarken und kann die Abhängigkeit von Importen über längere Strecken für Nordafrika und benachbarte Exportmärkte verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Metalldosen, die als Verpackung im Nahen Osten und in Afrika verwendet werden, gemessen an dem Punkt, an dem Dosen in die Endverbrauchsverpackungsnachfrage eingespeist werden.

Ausschlüsse vom Geltungsbereich: Glas, Kunststoff, papierbasierte Verpackungen und flexible Verpackungsformate sind ausgeschlossen, auch wenn sie mit Dosen in denselben Endanwendungen konkurrieren.

Übersicht der Segmentierung

- Nach Materialtyp

- Aluminium

- Stahl

- Nach Dosenstruktur

- Zweiteilig

- Dreiteilig

- Monobloc-Aerosol

- Nach Kapazität/Größe

- ≤250 ml

- 250–500 ml

- 500–1.000 ml

- >1.000 ml

- Nach Herstellungsverfahren

- Tiefziehen und Abstreckziehen (D&I)

- Tiefziehen und Nachziehen (DRD)

- Schlagstrangpressen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Körperpflege und Kosmetik

- Pharmazeutika

- Farben und Industriechemikalien

- Kfz-Flüssigkeiten und Schmiermittel

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung von Nachfragesignalen, die sich im Nahen Osten und in Afrika konsistent überprüfen lassen, und anschließender Verknüpfung dieser Signale mit Dosennutzungsmustern. Für diese Kartierung stützten wir uns auf öffentliche und offizielle Quellen wie nationale Statistikbehörden, Zoll- und Tarifportale, die Handel nach HS-Codes veröffentlichen, und Veröffentlichungen von Zentralbanken für Inflations- und Währungskontext.

Um die Annahmen realistisch zu halten, überprüften wir auch Produktionsindikatoren für Lebensmittel, Getränke und Konsumgüter aus Quellen wie UNIDO, UN Comtrade und ausgewählten staatlichen Industrieministerien. Anschließend nutzten wir Verbandsveröffentlichungen (zum Beispiel Verpackungs- und Aluminium- oder Stahlverbände) für Kontext zu Recycling, Regulierung und Formatverschiebungen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse wurden verwendet, um Werksankündigungen, Kapazitätserweiterungen und Preiskommentare zu validieren, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen wurde nur verwendet, um Umsätze und Unternehmensmaßnahmen dort gegenzuprüfen, wo die Offenlegungen begrenzt waren. Diese Schreibtischrecherchequellen sind exemplarisch und nicht erschöpfend, da viele weitere öffentliche Dokumente ebenfalls herangezogen wurden, um Daten zu sammeln, zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde verwendet, um die Schreibtischannahmen zu überprüfen, insbesondere in Bezug auf den Dosenmix nach Endverwendung, die typische Preisentwicklung und die Geschwindigkeit, mit der die Substitution zwischen Metall, PET und Glas in wichtigen Ländern stattfindet. Die Interviews umfassten eine breite Streuung von Teilnehmern entlang der Wertschöpfungskette, einschließlich Dosenherstellern, Rohstoff- und Beschichtungsökosystemrollen, Markeninhabern und Verpackungsbeschaffungsteams. Die Eingaben wurden anschließend über Regionen hinweg verglichen, sodass Ausreißermeinungen weiterverfolgt wurden, bevor die Modellannahmen festgelegt wurden.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 16% | |

| Mittlere Ebene: 41% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Marktteilnehmer: 21% | Manager: 52% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einer Kombination aus Top-Down- und Bottom-Up-Ansätzen aufgebaut, wobei der Hauptweg von länderspezifischen Nachfragepools und Verpackungsverbrauchssignalen ausgeht und dies dann anhand von Dosenpenetration und Preislogik in den Metalldosenwert übersetzt. In der Praxis werden Produktions- und Handelsdaten verwendet, um den regionalen Fluss relevanter Metalldosenformate zu rekonstruieren, gefolgt von Länderaufteilungen, die widerspiegeln, wo sich die Nachfrage nach verpackten Lebensmitteln, Getränken und Aerosolen konzentriert.

Um das Modell verankert zu halten, verwendeten wir Marktfingerabdrücke wie Produktions- und Verbrauchstrends bei verpackten Getränken, Volumina verarbeiteter Lebensmittel und Importabhängigkeit, Produktionsindikatoren für Aerosole und Körperpflegeprodukte sowie Handelsbewegungen für dosenbezogene Produkte und Vorprodukte (dort, wo Codes auf praktischer Ebene nutzbar sind). Preisgestaltung und Wertumrechnung wurden durch in Interviews erhobene Bandbreiten für typische Dosenpreisbewegungen, die Richtung der Legierungs- und Stahlvorprodukte sowie den Mix zwischen Aluminium, Stahl und Dosenstrukturen geleitet, der den Durchschnittswert pro Einheit verändert.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit schnellere und langsamere Adoptionspfade abgebildet werden konnten, und anschließend wurde die endgültige Sichtweise auf das Szenario ausgerichtet, dem sich die meisten Befragten in Bezug auf Nachfragewachstum und Preisgestaltung am ehesten anschlossen. Bottom-Up-Prüfungen wurden hinzugefügt, indem Lieferanten- und Länderumsatzfußabdrücke sowie eine einfache Näherung aus Volumen mal durchschnittlichem Verkaufspreis in Märkten mit den stärksten Nachfragesignalen stichprobenartig erfasst wurden. Lücken wurden durch die Verwendung konservativer Proxys aus vergleichbaren Ländern behandelt und anschließend während der Validierung erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über Schreibtischindikatoren, Interview-Feedback und interne Konsistenzprüfungen validiert, sodass die Gesamtwerte mit regionalen Verbrauchs- und Handelsrealitäten übereinstimmen. Wenn ein Land eine starke Abweichung gegenüber seinen makroökonomischen Nachfrageindikatoren zeigte, wurden die Eingaben erneut überprüft, und Folgegespräche wurden ausgelöst, um zu bestätigen, ob die Veränderung von der Preisgestaltung, einer Mixverschiebung oder einem einmaligen Angebotsereignis herrührte.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten überprüft, sodass Einheitenlogik, Zeitpunkt der Währungsumrechnung und Jahresvergleichsbewegungen auf vermeidbare Fehler überprüft werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie z. B. große Kapazitätsverschiebungen, plötzliche Handelsbeschränkungen oder größere Störungen der Endverbrauchsnachfrage. Kurz vor der Auslieferung wird ein frischer Analystendurchgang abgeschlossen, sodass Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Metalldosen im Nahen Osten und Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für diesen Markt sind üblich, da der zugrunde liegende Geltungsbereich nicht immer übereinstimmt und einige Schätzungen sich stärker auf Produktionskapazitätsnarrative stützen, während andere sich auf die Endverbrauchsnachfrage stützen. Das Timing spielt auch eine Rolle, da Währungsbewegungen und Schwankungen der Metallrohstoffpreise dieselbe physische Nachfrage in einen anderen USD-Wert verschieben können.

Aerosol-Monoblockdosen sind im Geltungsbereich von Mordor Intelligence enthalten, was die Gesamtwerte im Vergleich zu Quellen anheben kann, die hauptsächlich Getränke- und Lebensmitteldosenformate verfolgen oder nur einen begrenzten Satz von zweiteiligen Strukturen melden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,55 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 5,48 Mrd. USD (2025) | Diese Zahl scheint mit einer breiteren Werterfassung nach Produktstruktur zu arbeiten und könnte einen höheren Durchschnittswert pro Dose anwenden, was auftreten kann, wenn sich der Mix stärker in Richtung Premium-Getränkeformate verschiebt und die Preissteigerung aggressiver angewendet wird. |

| Regionale Beratungsgesellschaft B | 3,50 Mrd. USD (2023) | Diese Schätzung ist auf ein früheres Basisjahr verankert und scheint sich stärker auf ein übergeordnetes Nachfragenarrativ zu stützen, was den Markt unterschätzen kann, wenn Inflation, Währungsverschiebungen und Erholung der Endverwendung in späteren Jahren nicht vollständig in die USD-Reihe übertragen werden. |

Zusammengenommen wird die Spanne hauptsächlich dadurch erklärt, welche Dosentypen erfasst werden, welches Jahr als Referenz verwendet wird und wie die Durchschnittspreisgestaltung fortgeschrieben wird. Indem der Variablensatz an beobachtbare Nachfragesignale gebunden und dann durch Interviews und einfache Aggregationstests erneut überprüft wird, bleibt der endgültige Wert nachvollziehbar und wiederholbar, wenn das Modell aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Metalldosen im Nahen Osten und Afrika im Jahr 2026?

Er wird auf 4,75 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 4,41 % bis 2031.

Welches Material dominiert die Metalldosenproduktion in der Region?

Aluminium führt mit einem Marktanteil von 70,76 %, gestützt durch starke Recyclinginitiativen und Leichtbauvorteile.

Warum wird für Südafrika ein schnelleres Wachstum als für andere Märkte prognostiziert?

Vier aktive Dosenhersteller, eine robuste EPR-Recyclinginfrastruktur und steigende RTD-Getränkemarkteinführungen treiben eine CAGR von 6,82 % an.

Welcher Endverbrauchersektor zeigt die höchste Wachstumsdynamik?

Pharmazeutika verzeichnen die höchste CAGR von 5,92 % dank zunehmender Aerosolarzneimittelabgabeformate.

Welche regulatorische Änderung wirkt sich am stärksten auf künftige Verpackungsentscheidungen aus?

Neue EPR-Gesetze in Kenia und strengere Rahmenbedingungen in Südafrika begünstigen hochrecyclierbare Aluminiumdosen gegenüber mehrschichtigen Kunststoffen.

Wie gehen Hersteller mit der Volatilität des Aluminiumpreises um?

Investitionen in regionale Recyclingkapazitäten, Absicherungsstrategien und Legierungsleichtbau helfen, Schwankungen bei Rohstoffprämien auszugleichen.

Seite zuletzt aktualisiert am: