Nordamerika Metalldosen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.56 Milliarden US-Dollar |

| Marktgröße (2026) | 14.17 Milliarden US-Dollar |

| Marktgröße (2031) | 17.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Metalldosen Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Metalldosen Marktes wird voraussichtlich von USD 13,56 Milliarden im Jahr 2025 und USD 14,17 Milliarden im Jahr 2026 auf USD 17,67 Milliarden bis 2031 anwachsen, was einer CAGR von 4,52 % zwischen 2026 und 2031 entspricht. Steigende Gebühren für erweiterte Herstellerverantwortung bei Neukunststoffen, tarifbedingte Importkosten für Weißblech und Premiumisierungsstrategien der Markenhersteller lenken die Verpackungsnachfrage weiterhin in Richtung unendlich recycelbarer Aluminiumdosen. Die Margen der Verarbeiter verbesserten sich, nachdem Leichtbaumaßnahmen das Gewicht von 355-Milliliter-Getränkedosen auf 12,2 Gramm reduzierten, während neargeshorte Kapazitäten in Mexiko die Auftragsabwicklungszyklen um 40 % verkürzten. Hochreine Dosenblech-Erweiterungen in Alabama und im Südosten der Vereinigten Staaten reduzieren die Frachtkosten um USD 40–50 pro Tonne und schützen den Markt vor Preisschwankungen an der London Metal Exchange. Körperpflegemarken, die Monobloc-Aerosole einsetzen, und Hersteller von Fertigalkoholgetränken, die auf schlanke 355-Milliliter-Profile umsteigen, schaffen inkrementelles Hochmargenvolumen, das den Rückgang bei Erfrischungsgetränken und haltbaren Lebensmitteln ausgleicht.

Wichtigste Erkenntnisse des Berichts

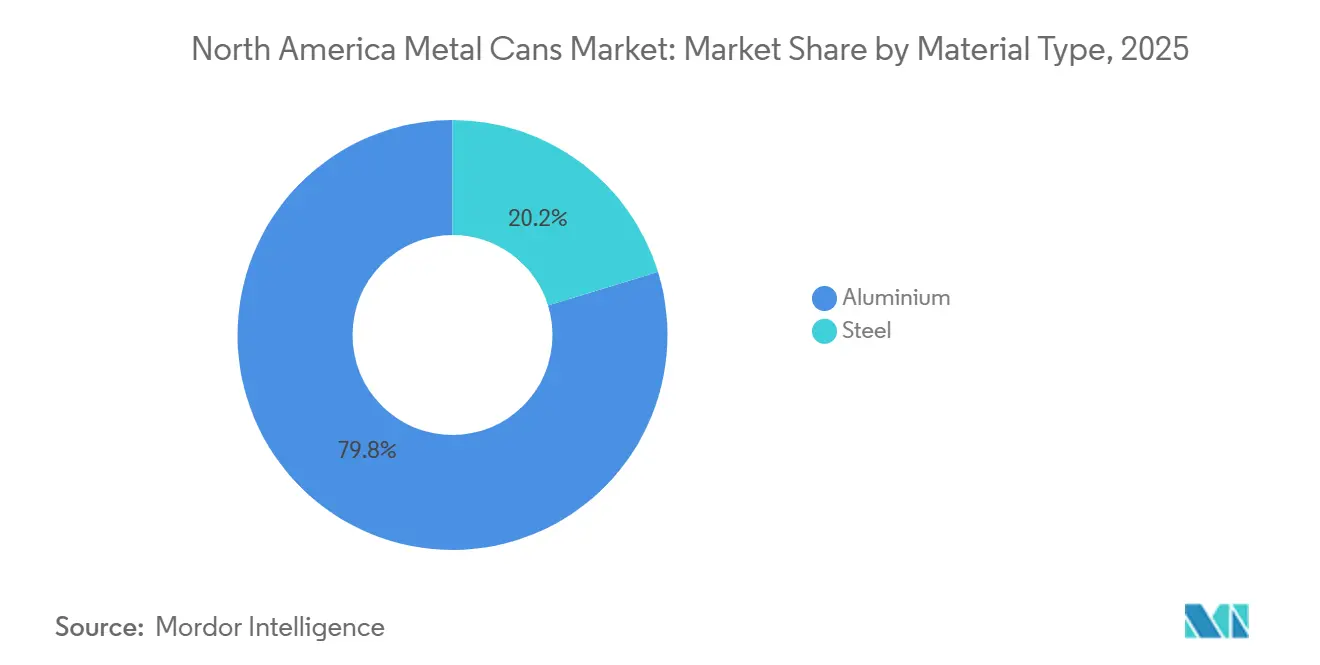

- Nach Materialtyp führte Aluminium im Jahr 2025 mit einem Marktanteil von 79,76 % am Nordamerika Metalldosen Markt.

- Nach Dosenstruktur dominierten zweiteilige Designs mit einem Anteil von 61,32 %, während Monobloc-Aerosole mit einer CAGR von 5,07 % bis 2031 das stärkste Wachstum verzeichneten.

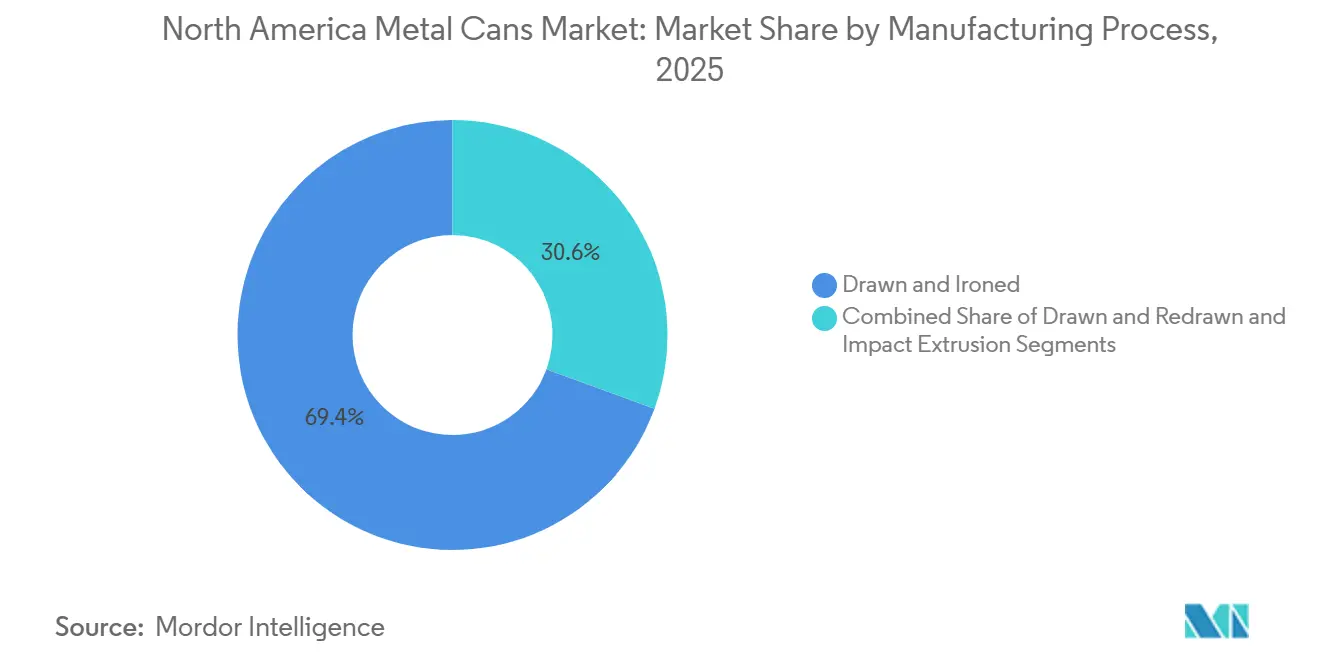

- Nach Herstellungsverfahren hielten Tiefzieh- und Abstreckziehlinien im Jahr 2025 einen Anteil von 69,43 %; das Kaltfließpressen verzeichnete mit 5,04 % bis 2031 die höchste prognostizierte CAGR.

- Nach Kapazität erfasste der Bereich 250–500 Milliliter im Jahr 2025 einen Anteil von 43,19 % und wird voraussichtlich mit einer CAGR von 5,29 % wachsen.

- Nach Endverbraucher hielten Getränkeanwendungen im Jahr 2025 einen Anteil von 52,12 %, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 5,83 % voranschreiten.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 63,23 % am regionalen Umsatz; Mexiko ist der am schnellsten wachsende Markt mit einer CAGR von 5,03 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Metalldosen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Getränkeindustrie in der Region | +1.2% | Vereinigte Staaten, Mexiko, Kanada | Mittelfristig (2–4 Jahre) |

| Wandel hin zu unendlich recycelbaren Aluminiumverpackungen | +1.0% | Vereinigte Staaten, Kanada, Ausstrahlungseffekte auf Mexiko | Langfristig (≥4 Jahre) |

| Premiumisierung von Dosenwein und Cocktails (Fertiggetränke) | +0.8% | Städtische Märkte der Vereinigten Staaten | Kurzfristig (≤2 Jahre) |

| Ausbau von Hochrein-Dosenblech-Walzwerken in den Vereinigten Staaten | +0.7% | Vereinigte Staaten, Vorteile für Mexiko | Mittelfristig (2–4 Jahre) |

| Beschränkungen im Gastronomiebereich beschleunigen Mehrfachpackungen für den Heimkonsum | +0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitsanforderungen von Markeninhabern | +0.3% | Vereinigte Staaten, Pilotstandorte in Mexiko | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Getränkeindustrie in der Region

Nordamerikanische Abfüller verbrauchten im Jahr 2025 fast 120 Milliarden Aluminiumdosen, da Energydrinks, Hard Seltzers und Craft-Bier einen Rückgang von 1,2 % bei kohlensäurehaltigen Erfrischungsgetränken ausglichen.[1]Aluminum Association, "Aluminum Can Recycling and Sustainability Report 2025," aluminum.org Mexikos Bierproduktion stieg im Jahr 2024 um 4,3 %, nachdem eine Erweiterungsinvestition von USD 1,2 Milliarden die Jahreskapazität um 25 Millionen Hektoliter erhöhte und 36 % der inländischen Verpackungen auf Dosen umstellte. Fertigcocktails in den Vereinigten Staaten verzeichneten im Jahr 2024 ein Einzelhandelsumsatzwachstum von 18 %, wobei Aluminium 82 % des Volumens zu Premiumpreisen auf sich vereinte. Kanada entwickelte sich abweichend, da die Umsätze in der Getränkeherstellung im Jahr 2024 infolge von Anreizen für Mehrwegglasflaschen um 1,7 % zurückgingen. Die grenzüberschreitende Lieferkettenanpassung führte dazu, dass mexikanische Dosenexporte in die Vereinigten Staaten um 12 % stiegen, während die inländische Kapazitätsauslastung in den USA bei rund 88 % lag.

Wandel hin zu unendlich recycelbaren Aluminiumverpackungen

75 % des jemals produzierten Aluminiums sind noch im Einsatz, was einen Kreislaufvorteil begründet, da Senatsbeschluss 54 Kaliforniens bis 2032 einen Recyclinganteil von 65 % vorschreibt. Das erweiterte Pfandrückgabesystem Oregons soll die Rückgabequoten bis 2026 auf 82 % anheben und die Preisdifferenz zwischen Primär- und Sekundäraluminium um 38 % verringern. PepsiCo und Molson Coors verpflichteten sich, bis 2027 für ausgewählte Linien Dosen mit 100 % Recyclinganteil einzusetzen, was 180.000 Tonnen jährliche Schrottmengen umlenkt. Diese Vorschriften stärken Aluminium gegenüber der 9-prozentigen Recyclingquote von Polyethylenterephthalat und gegenüber flexiblen Beuteln, für die keine kommerziellen Rückgewinnungsströme existieren.

Premiumisierung von Dosenwein und Cocktails (Fertiggetränke)

Der Einzelhandelsumsatz mit Dosenwein und Cocktails in den Vereinigten Staaten erreichte im Jahr 2024 USD 8,4 Milliarden, wobei Aluminiumformate 82 % der Einheiten ausmachten. Constellation Brands' Linie Fresca Mixed erzielte im ersten Jahr einen Umsatz von USD 120 Millionen durch schlanke 355-Milliliter-Dosen, die 30 % über dem Preis vergleichbarer Glasprodukte lagen.[2]Constellation Brands, "Fiscal 2024 Investor Relations Report," cbrands.com Der Marktanteil von Dosenwein stieg auf 12 % des gesamten Weinvolumens, da 250-Milliliter-Angebote bei Outdoor-Veranstaltungen, an denen Glas verboten ist, an Beliebtheit gewannen. Die Margenrechnung begünstigt das Format: Aluminiumeinheiten kosten USD 0,18–0,22 gegenüber USD 0,35–0,45 für vergleichbare Glasflaschen, doch die Einzelhandelspreise bleiben höher, was die Bruttomargen der Hersteller um 4–6 Prozentpunkte ausweitet.

Ausbau von Hochrein-Dosenblech-Walzwerken in den Vereinigten Staaten

Das USD 2,5 Milliarden teure Bay-Minette-Walzwerk von Novelis, das im Januar 2025 in Betrieb genommen wurde, fügt 600.000 Tonnen Dosenblech-Kapazität hinzu, von denen 90 % aus Nachverbraucher-Schrott innerhalb eines Radius von 800 Kilometern stammen. Ein gemeinsames Investitionsvorhaben von Ball und Manna im Wert von USD 290 Millionen trägt bis Ende 2026 weitere 300.000 Tonnen bei und verkürzt die Auftragsabwicklungszyklen auf drei Wochen. Steel Dynamics plant die Inbetriebnahme einer 200.000-Tonnen-Weißblechlinie Ende 2026, was den Druck durch 50-prozentige Zölle auf importiertes Weißblech abmildern wird. Diese Investitionen bringen die nordamerikanischen Lieferketten ins Gleichgewicht und verringern die Anfälligkeit gegenüber Volatilität an der London Metal Exchange.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Polyethylenterephthalat und flexiblen Beuteln in Lebensmitteln und Getränken | -0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Volatile Aluminium- und Stahlbandpreise | -0.7% | Vereinigte Staaten, Mexiko, Kanada | Kurzfristig (≤2 Jahre) |

| Zunehmende Nachfüll- und Wiederverwendungsgesetzgebung, die Einwegdosen herausfordert | -0.5% | Vereinigte Staaten, Kanada | Langfristig (≥4 Jahre) |

| Engpässe bei der Versorgung mit Dosenformmaschinen | -0.4% | Vereinigte Staaten, Mexiko | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Polyethylenterephthalat und flexiblen Beuteln in Lebensmitteln und Getränken

Polyethylenterephthalat-Flaschen und flexible Beutel hielten im Jahr 2024 einen Anteil von 22 % an der nordamerikanischen Saft- und Milchverpackung und verdrängten Metalldosen im Bereich haltbarer Mahlzeiten, wo Transparenz und Wiederverschließbarkeit überzeugen. Ocean Spray und Tropicana verlagerten jeweils bis zu 20 % ihres aseptischen Volumens von Stahldosen auf Polyethylenterephthalat und nannten bis zu 30 % niedrigere Stückkosten als Grund. Flexible Beutel erfassten im Jahr 2024 18 % des Volumens bei verzehrfertigen Mahlzeiten, nachdem Marken ein um 40–50 % geringeres Gewicht und 60 % kleinere Abmessungen im Vergleich zu Starrdosen nutzten.[3]Flexible Packaging Association, "Flexible Pouch Market Penetration 2024," flexpack.org Mexikanische Saftsegmente zeigen eine noch stärkere Verdrängung, da Kartons und Polyethylenterephthalat zusammen einen Anteil von 68 % halten. Verarbeiter reagieren mit Leichtbaumaßnahmen und Digitaldruck, doch diese Maßnahmen adressieren eher die Kosten als die grundlegende Formatpräferenz.

Volatile Aluminium- und Stahlbandpreise

Die Aluminium-Spotpreise lagen im Zeitraum 2024–2025 zwischen USD 2.150 und USD 2.650 pro Tonne, was die US-Midwest-Prämien auf USD 580 pro Tonne anhob.[4]London Metal Exchange, "Aluminum Spot Price Data 2024-2025," lme.com Ball Corporation meldete im Jahr 2024 USD 180 Millionen an nicht ausgeglichener Metallinflation, was 2,1 % des Segmentumsatzes entspricht. Stahlband für Weißblech stieg im Jahr 2024 von USD 950 auf USD 1.180 pro Tonne, nachdem sich die Zölle gemäß Abschnitt 232 verdoppelten, was die Einstandskosten um USD 150–200 pro Tonne erhöhte. Crown Holdings sicherte 75 % der Aluminiumnachfrage für 2026 ab, gegenüber 55 % im Jahr 2023, während Silgan 30-Tage-Preisanpassungsklauseln aushandelte, um die Risikoexposition zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Der Vorteil des Recyclinganteils bei Aluminium vertieft den Wettbewerbsgraben

Aluminium erfasste im Jahr 2025 einen Marktanteil von 79,76 % am Nordamerika Metalldosen Markt und übertraf Stahl, da Regeln zur erweiterten Herstellerverantwortung die geschlossene Kreislaufrecyclierbarkeit belohnen. Der Nordamerika Metalldosen Markt für Aluminiumanwendungen wird voraussichtlich mit einer CAGR von 4,93 % wachsen, während der Stahlmarkt nur mit 3,12 % wächst. Zollerhöhungen, die die Abgaben gemäß Abschnitt 232 im Jahr 2025 verdoppelten, trieben die Importkosten für Weißblech um USD 150–200 pro Tonne in die Höhe, was die Margen bei Stahldosen drückte und den Kostenvorteil von Aluminium verstärkte.

Die kombinierten Dosenblech-Erweiterungen von Novelis und Ball um 900.000 Tonnen stärken die inländische Versorgung und senken die Frachtkosten weiter. Stahl bleibt unverzichtbar für retortsterilisierte Lebensmittel, Farben und Industriechemikalien, doch sein Anteil von 20,24 % im Jahr 2025 dürfte sinken, da flexible Beutel dreiteilige Formate verdrängen. Die Materialpräferenzen unterscheiden sich auch geografisch: Mexikos Stahldosenanteil von 28 % spiegelt die lokale Weißblechverfügbarkeit wider, während der Anteil in den Vereinigten Staaten auf 18 % zurückging.

Nach Dosenstruktur: Monobloc-Aerosol stört die Dominanz zweiteiliger Dosen

Zweiteilige Tiefzieh- und Abstreckziehdosen erzielten im Jahr 2025 einen Anteil von 61,32 % und bedienen hochvolumige Getränke, die nahtlose Wände und geringes Stückgewicht erfordern. Monobloc-Aerosole weisen jedoch mit 5,07 % die schnellste CAGR auf und bieten Manipulationssicherheit, hochwertiges Erscheinungsbild und ein um 15 % geringeres Gewicht als dreiteilige Pendants. Dreiteilige Stahldosen bleiben bei Farben und stückigen Suppen bestehen, doch flexible Beutel begrenzen ihr Wachstum auf 3,21 %.

Kaltfließpressen ermöglichen die Monobloc-Geometrie ohne Seitennaht, doch Werkzeugkosten von USD 8–12 Millionen schrecken kleinere Marktteilnehmer ab. Die Umrüstung älterer dreiteiliger Linien auf Tiefzieh- und Abstreckziehwerkzeuge ist ein Zwischenschritt für Verarbeiter, die Getränkewirtschaftlichkeit anstreben. Da Körperpflegemarken die Nachfrage nach Designflexibilität steigern, dürfte der Monobloc-Anteil bis 2031 auf über 12 % steigen.

Nach Herstellungsverfahren: Kaltfließpressen skaliert über Aerosol-Nischen hinaus

Tiefzieh- und Abstreckziehverfahren dominierten im Jahr 2025 mit einem Anteil von 69,43 %, erreichten über 2.000 Dosen pro Minute und Materialausbeuten von 92 %, die die Getränkewirtschaftlichkeit untermauern. Tiefziehen und Nachziehen hielt einen Anteil von 25,53 % und erfüllt Lebensmittel- und Aerosolspezifikationen, die dickere Seitenwände erfordern. Das Kaltfließpressen hielt einen Anteil von 5,04 %, wird aber voraussichtlich am schnellsten wachsen, nachdem das Recycling-Slug-Patent von Ball die Schrotttoleranz reduzierte und das Monobloc-Gewicht um 15 % senkte.

Die Kapitalintensität unterscheidet die Verfahren: Tiefzieh- und Abstreckziehlinien kosten USD 45–55 Millionen, während Kaltfließpressen nur ein Drittel davon erfordern, allerdings mit etwas niedrigeren Materialrückgewinnungsquoten. Designvielseitigkeit und Premiumpositionierung in der Körperpflege rechtfertigen den Kompromiss und veranlassen Verarbeiter, Hybridlinien zu installieren, die zwischen Slug- und Napf-Ausgangsmaterial wechseln können.

Nach Kapazität/Größe: 250–500-Milliliter-Formate verankern die Mehrfachpackungswirtschaftlichkeit

Das 250–500-Milliliter-Segment machte im Jahr 2025 einen Anteil von 43,19 % am Nordamerika Metalldosen Markt aus und wird voraussichtlich mit einer CAGR von 5,29 % wachsen, gestützt durch 12- und 24-Einheiten-Heimformate und die Nachfrage nach Energydrinks. Formate unter 50 Milliliter bleiben eine Nische für Kosmetikproben und Pharmazeutika mit einem Anteil von 8,12 %. Größere Formate von 500–1.000 Milliliter bedienen Craft-Bier und Eistees, während Dosen über 1.000 Milliliter hauptsächlich auf Industriefarben abzielen.

Die Dynamik der Vertriebskanäle prägt die Kapazitätspräferenzen: Convenience-Stores priorisieren 355- und 473-Milliliter-Dosen, die die Kühlflächen maximieren, während Großhandelsmärkte Großmengenpackungen antreiben. Mexikos Formatmix bleibt zu 68 % aus 355-Milliliter-Bierdosen bestehend, während 473-Milliliter-Angebote im Jahresvergleich um 14 % wuchsen, da Brauer Premiumpreispunkte anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Körperpflege übertrifft die Reife des Getränkesektors

Getränkeanwendungen hielten im Jahr 2025 einen Anteil von 52,12 %, doch Körperpflege und Kosmetik ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 5,83 % bis 2031. Die Größe des Nordamerika Metalldosen Marktes für Körperpflege-Aerosole wird sich ausweiten, da Deodorant-, Haarspray- und Rasierschaummarken Kunststoff durch Aluminium ersetzen. Das Lebensmitteldosenvolumen wächst jährlich nur um 2,87 % infolge der Substitution durch Beutel, während Pharmazeutika, Farben und Industrieflüssigkeiten stabile, aber bescheidene Zuwächse liefern.

Deodorant-Aerosole legten im Jahr 2024 um 9 % zu, was hauptsächlich durch die Beliebtheit von Dauersprühformaten angetrieben wurde, die Premiumregalflächen sicherten und Verbraucher ansprachen, die Komfort und gleichmäßige Anwendung suchen. Dieses Wachstum unterstreicht, wie Verpackungsinnovationen alltägliche Kategorien in höherwertige Segmente heben können. Im Getränkebereich divergierten die Trends jedoch stark. Traditionelle kohlensäurehaltige Erfrischungsgetränke schrumpften weiter, da gesundheitsbewusste Verbraucher von zuckerhaltigen Limonaden abrückten, während Energydrinks und Hard Seltzers stark zulegten, angetrieben durch die Nachfrage nach funktionalen Vorteilen und lifestyle-orientierten Erfrischungen. Die gegensätzlichen Entwicklungen glichen sich aus und führten zu einer stabilen Nettowachstumsrate von 4,21 % pro Jahr bei Getränkedosen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 einen Anteil von 63,23 % am Nordamerika Metalldosen Markt aus. Die inländische Politik beschleunigt den Vorteil von Aluminium: Kaliforniens Vorschrift für 65 % Recyclinganteil und Oregons erweitertes Pfandsystem hoben die Dosenrückgabequote bis 2026 auf prognostizierte 82 %. Hochreine Dosenblech-Investitionen von insgesamt 900.000 Tonnen bis 2026 schützen Verarbeiter vor Importzöllen und verkürzen Vorlaufzeiten auf drei Wochen.

Mexiko folgt mit der höchsten CAGR von 5,03 % bis 2031. Brauereien investierten USD 1,2 Milliarden in Kapazitäten, die inkrementelles Biervolumen in Dosen lenken, während sechs Crown-Holdings-Werke sowie eine Anlage von Envases Universales mit einer Kapazität von 2 Milliarden Einheiten die steigende Inlandsnachfrage und wachsende Exporte von Süd nach Nord unter zollfreien USMCA-Bedingungen unterstützen.

Kanada hält einen Anteil von 22,54 % und liegt mit einer CAGR von 3,76 % zurück. Die Umsätze in der Getränkeherstellung gingen im Jahr 2024 um 1,7 % zurück, da Anreize für Mehrwegglasflaschen die Aluminiumnachfrage dämpften, doch das Wachstum bei Energydrinks und Mineralwasser half, den Rückgang abzufedern. Da die Dosenblech-Versorgung durch das Novelis-Walzwerk in Kingston, das mit 94 % Auslastung betrieben wird, gesichert ist, konzentrieren sich kanadische Verarbeiter auf Lebensmittelsegmente, um die Linienauslastung aufrechtzuerhalten.

Wettbewerbslandschaft

Ball Corporation, Crown Holdings und Silgan Holdings kontrollieren zusammen rund 60 % der installierten Kapazität, was auf eine moderate Konzentration hindeutet. Ball leitete USD 1,3 Milliarden aus der Veräußerung seiner Raumfahrtsparte in die Automatisierung von Dosenlinien um, was das Gewicht von 355-Milliliter-Dosen auf 12,2 Gramm senkte und den Durchsatz um bis zu 12 % steigerte. Die USD 3,9 Milliarden teure Signode-Akquisition von Crown integriert Transittverpackungen und eröffnet Cross-Selling-Möglichkeiten bei Getränke- und Lebensmittelkunden. Silgan erweiterte die Metallbehälterkapazität im Mittleren Westen um 8 %, um Marken zurückzugewinnen, die eine Rückkehr von Beuteln zu retortierbaren Dosen erwägen.

Nischen-Aerosol- und Craft-Getränkesegmente bleiben fragmentiert. Independent Can Company sicherte sich einen Fünfjahresvertrag über 150 Millionen Einheiten für Craft-Bier durch Angebot von zwei Wochen Lieferzeit. CAN-PACK und Tecnocap erhöhten jeweils ihre Kaltfließpresskapazität im Zeitraum 2024–2025 um über 15 %, um Körperpflegemarken anzusprechen, die maßgeschneiderte Monobloc-Formen benötigen. Vorgelagert stellt das Bay-Minette-Walzwerk von Novelis 600.000 Tonnen schrottintensives Blech bereit, das Verarbeiter vor Midwest-Prämien und Eskalationen gemäß Abschnitt 232 schützt, während die 200.000-Tonnen-Weißblechlinie von Steel Dynamics die Abhängigkeit von importiertem Stahl dämpfen wird, wenn sie Ende 2026 in Betrieb geht.

Zu den technologischen Differenzierungsmerkmalen gehören das Recycling-Slug-Patent von Ball, das die Monobloc-Schrotttoleranz auf 0,3 % reduziert, und der Digitaldruck von Crown, der 4-Farb-Grafiken bei voller Liniengeschwindigkeit ermöglicht und damit die ästhetische Flexibilität von Polyethylenterephthalat ohne vorbedruckte Bestände erreicht. Kleinere dreiteilige Spezialisten bleiben anfällig für die Verdrängung durch Beutel, spielen jedoch eine Rolle bei kleinen Industrieserien und Speziallebensmittelläufen.

Marktführer im Nordamerika Metalldosen Markt

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CANPACK S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Silgan Holdings nahm in seiner Anlage in Kansas die Pilotproduktion leichter retortierbarer Lebensmitteldosen mit 55 % Recyclingaluminium auf und richtet sich damit an Suppen- und Tiernahrungsmarken, die die Anforderungen der erweiterten Herstellerverantwortung erfüllen möchten.

- November 2025: Crown Holdings eröffnete in Dayton, Ohio, ein Exzellenzzentrum für Digitaldruck, das Vierfarbgrafiken bei Spitzengeschwindigkeiten von 2.400 Dosen pro Minute ermöglicht und Kleinserienaufträge für Craft-Getränke unterstützt.

- September 2025: Ball Corporation schloss ein Automatisierungs-Upgrade im Wert von USD 110 Millionen in seinem Getränkedosenwerk in Goodyear, Arizona, ab, erhöhte die Liniengeschwindigkeit um 10 % und reduzierte das Stückgewicht auf 12,0 Gramm für 355-Milliliter-Dosen.

- Juli 2025: Novelis nahm in seinem Komplex in Bay Minette, Alabama, den Kaltwalzbetrieb auf und brachte das USD 2,5 Milliarden teure Walzwerk sechs Monate früher als geplant in eine begrenzte kommerzielle Produktion.

Berichtsumfang des Nordamerika Metalldosen Marktes

Der Nordamerika Metalldosen Marktbericht ist segmentiert nach Materialtyp (Aluminium, Stahl), Dosenstruktur (Zweiteilig, Dreiteilig, Monobloc-Aerosol), Kapazität/Größe (Weniger als 50 ml, 250–500 ml, 500–1.000 ml, Mehr als 1.000 ml), Herstellungsverfahren (Tiefziehen und Abstreckziehen, Tiefziehen und Nachziehen, Kaltfließpressen), Endverbraucherbranche (Lebensmittel, Getränke, Körperpflege und Kosmetik, Pharmazeutika, Farben und Industriechemikalien, Kraftfahrzeugflüssigkeiten und Schmierstoffe, Sonstige Endverbraucherbranchen) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aluminium |

| Stahl |

| Zweiteilig |

| Dreiteilig |

| Monobloc-Aerosol |

| Weniger als 50 ml |

| 250–500 ml |

| 500–1.000 ml |

| Mehr als 1.000 ml |

| Tiefziehen und Abstreckziehen |

| Tiefziehen und Nachziehen |

| Kaltfließpressen |

| Lebensmittel |

| Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Farben und Industriechemikalien |

| Kraftfahrzeugflüssigkeiten und Schmierstoffe |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Aluminium |

| Stahl | |

| Nach Dosenstruktur | Zweiteilig |

| Dreiteilig | |

| Monobloc-Aerosol | |

| Nach Kapazität / Größe | Weniger als 50 ml |

| 250–500 ml | |

| 500–1.000 ml | |

| Mehr als 1.000 ml | |

| Nach Herstellungsverfahren | Tiefziehen und Abstreckziehen |

| Tiefziehen und Nachziehen | |

| Kaltfließpressen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Farben und Industriechemikalien | |

| Kraftfahrzeugflüssigkeiten und Schmierstoffe | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Getränkedosen in Nordamerika bis 2031 sein?

Getränkeanwendungen werden voraussichtlich bis 2031 einen Wert von über USD 9 Milliarden überschreiten, gestützt durch Mehrfachpackungen Bier, Energydrinks und Fertigcocktails (RTD).

Welches Material gewinnt am schnellsten Marktanteile in der regionalen Dosenproduktion?

Aluminium baut seinen Vorsprung aus und wächst mit einer CAGR von 4,93 %, da politische Rahmenbedingungen und Recyclingwirtschaft geschlossene Kreislaufverpackungen begünstigen.

Warum ziehen Monobloc-Aerosoldosen Investitionen an?

Körperpflegemarken schätzen deren Manipulationssicherheit, geringeres Gewicht und hochwertigen Regalauftritt, was eine CAGR von 5,07 % für dieses Format antreibt.

Was veranlasst Verarbeiter, Kapazitäten in Mexiko auszubauen?

Nearshoring verkürzt die logistischen Vorlaufzeiten um 40 % und nutzt 30 % niedrigere Arbeitskosten, während gleichzeitig der zollfreie Zugang zu US-Märkten erhalten bleibt.

Wie werden Preisschwankungen bei Aluminium von führenden Marktteilnehmern gehandhabt?

Große Verarbeiter erweitern ihre Absicherungsdeckung, passen Kundenverträge auf 30-Tage-Weitergabeklauseln an und beziehen Blech von neuen inländischen Walzwerken.

Welches Endverbrauchersegment zeigt das stärkste langfristige Aufwärtspotenzial?

Körperpflege und Kosmetik führt mit einer CAGR von 5,83 % bis 2031, da Marken ihre Deodorant- und Haarspraylinien von Kunststoff auf Aluminium umstellen.

Seite zuletzt aktualisiert am: