Marktgröße und Marktanteil für Aluminiumgetränkedosen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

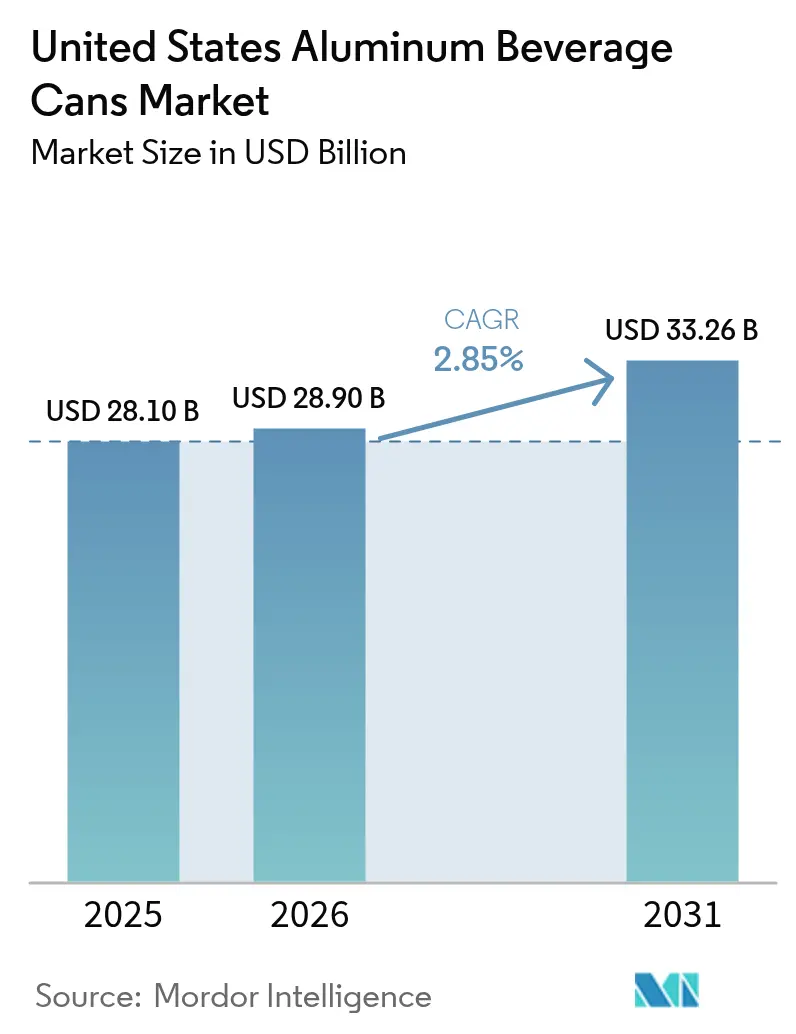

| Marktgröße im Basisjahr (2025) | 28.10 Milliarden US-Dollar |

| Marktgröße (2026) | 28.9 Milliarden US-Dollar |

| Marktgröße (2031) | 33.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.85% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aluminiumgetränkedosen in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Aluminiumgetränkedosen in den Vereinigten Staaten wird im Jahr 2026 auf USD 28,9 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 28,10 Milliarden, wobei die Prognosen für 2031 USD 33,26 Milliarden ausweisen – dies entspricht einem Wachstum mit einer CAGR von 2,85 % über den Zeitraum 2026–2031. Die Nachfrage bleibt robust, da große Getränkemarkeneigentümer ihre Nachhaltigkeitsziele verschärfen, während das zweiteilige Tiefzieh-und-Abstreckverfahren die Produktionskosten trotz Aluminiumzöllen, die die inländischen Metallpreise um rund 10 % erhöhen, im Rahmen hält. Kapazitätserweiterungen wie Novelis' Walzwerk in Bay Minette sollen Blechengpässe ab 2026 lindern, doch die Vorlaufzeiten für Nicht-Vertragskäufer erstrecken sich weiterhin auf 12–16 Wochen. Geräteaufrüstungen mit integrierten IoT-Sensoren reduzieren Umrüstverluste um 8–12 % und helfen Abfüllbetrieben, höhere Materialkosten auszugleichen. Die laufenden FDA-Beschränkungen für PFAS erfordern bis 2026 vollständige Beschichtungsreformulierungen, was kurzfristige Compliance-Kosten verursacht, langfristig jedoch einen Wettbewerbsvorteil für Erstmover bietet.

Wichtigste Erkenntnisse des Berichts

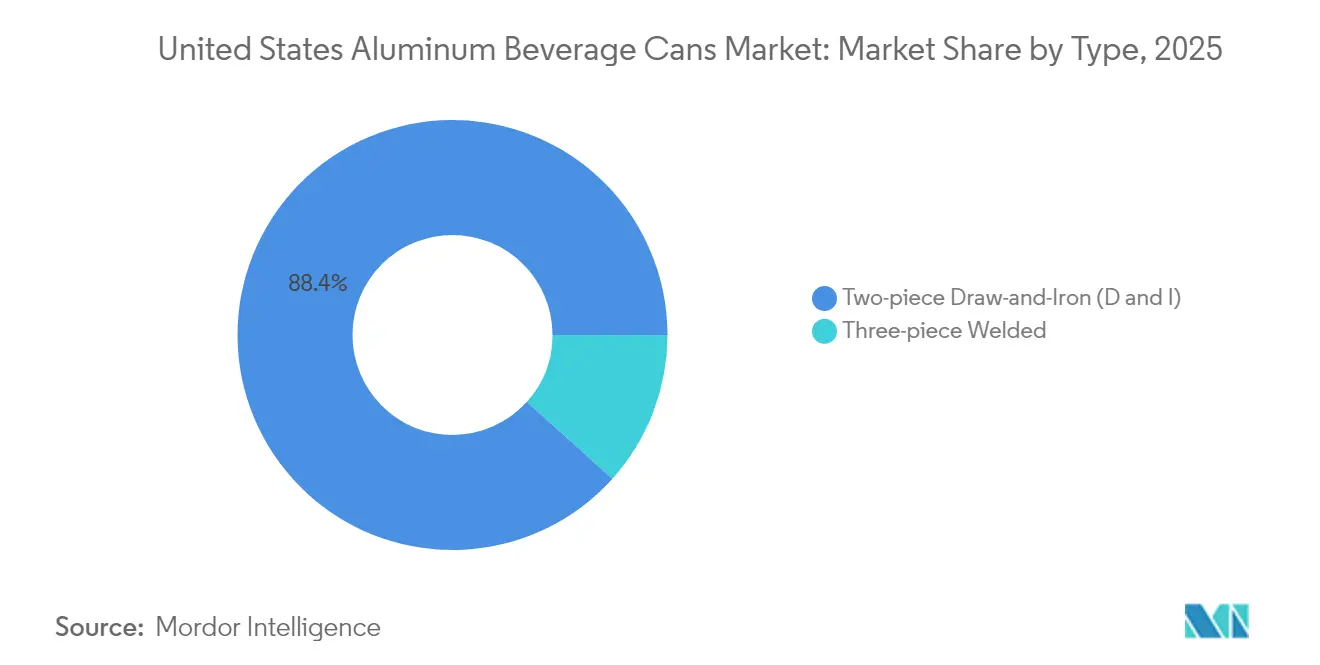

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 88,35 % am Markt für Aluminiumgetränkedosen in den Vereinigten Staaten auf das zweiteilige Tiefzieh-und-Abstreckverfahren, das bis 2031 voraussichtlich mit einer CAGR von 3,58 % expandieren wird.

- Nach Getränketyp verzeichneten aromatisierte alkoholische Getränke das stärkste Wachstum und werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 3,95 % erzielen, während Bier im Jahr 2025 einen Umsatzanteil von 31,05 % behielt.

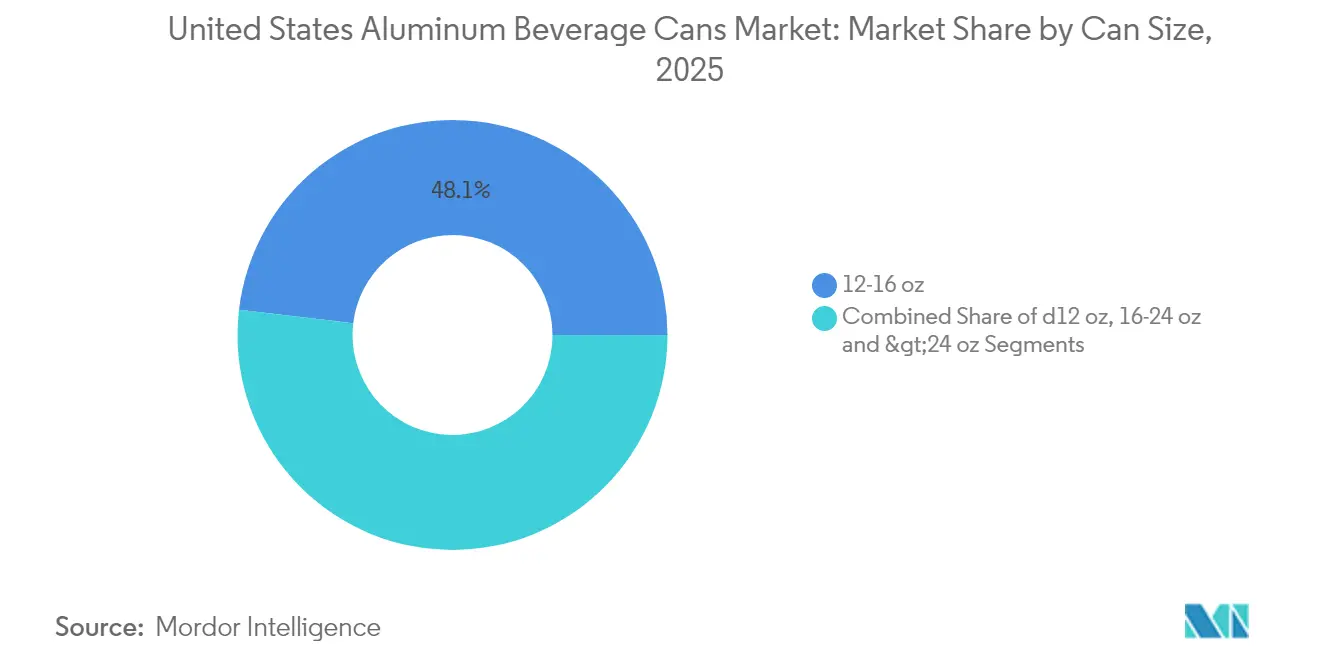

- Nach Dosengröße wies das Segment ≤12 oz bis 2031 ein CAGR-Potenzial von 3,39 % auf, während das 12-16-oz-Format im Jahr 2025 einen Anteil von 48,12 % an der Marktgröße für Aluminiumgetränkedosen in den Vereinigten Staaten hielt.

- Nach Vertriebskanal entfielen im Jahr 2025 64,10 % des Marktanteils für Aluminiumgetränkedosen in den Vereinigten Staaten auf den Direktverkauf, während indirekte Kanäle bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Aluminiumgetränkedosen in den Vereinigten Staaten

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage von Herstellern nicht-alkoholischer Getränke | +0.8% | National – Südosten und Westküste | Mittelfristig (2–4 Jahre) |

| Anstieg bei der Einführung von Craft-Bier und Hard Seltzer | +0.9% | National – Colorado, Kalifornien, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische ESG-Ziele zugunsten unendlich recycelbarer Verpackungen | +0.6% | National – angeführt von Fortune-500-Getränkeunternehmen | Langfristig (≥ 4 Jahre) |

| Erweiterungen der Aluminiumschmelzkapazitäten in Nordamerika | +0.4% | Golfküste und pazifischer Nordwesten | Langfristig (≥ 4 Jahre) |

| IoT-fähige Abfülllinien | +0.3% | Große Ballungszentren | Mittelfristig (2–4 Jahre) |

| Blockchain-Rückverfolgbarkeitspiloten | +0.2% | Premium-Getränkesegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage von Herstellern nicht-alkoholischer Getränke

Energydrink- und Fertigkaffee-Marken bevorzugen Aluminiumformate, um die Haltbarkeit zu verlängern und die Markendifferenzierung zu stärken. Der Phoenix-Komplex von Red Bull betreibt eine Durchlaufanlage, die die Dosenherstellung mit der Getränkeabfüllung verbindet, wodurch Logistikkosten gesenkt und das proprietäre 250-ml-Format geschützt wird. Nationale Einzelhändler berichten, dass Aluminiumbehälter die Premium-Regalpreise um 6–8 % anheben, was funktionalen Getränkeherstellern ermöglicht, trotz starkem Wettbewerb ihre Margen zu halten. RTD-Tee-Hersteller nutzen gleichermaßen die Lichtbarriere von Aluminium, um 25 % der Kühlkettenkosten im Vergleich zu PET einzusparen. Diese Formatvorteile schlagen sich in festen Kaufverpflichtungen nieder, die Walzblech-Verträge bis 2027 sichern. Da sich die Nachfrage über Energydrinks hinaus auf Sportnahrungsgetränke ausweitet, rechnen kleine Abfüllbetriebe mit einem weiteren jährlichen Dosenmengenwachstum von 5 %.

Anstieg bei der Einführung von Craft-Bier und Hard Seltzer

Das schlanke 12-oz-Profil des Hard Seltzers wurde nach der doppelstelligen Marktanteilsgewinnung durch mehrere Marken im Segment aromatisierter Alkoholgetränke im Jahr 2024 zum Verpackungsstandard. Craft-Brauereien, die bisher auf Flaschen setzten, wechselten zu Dosen, da große Hersteller wie Ball Kurzauflagen-Grafiken und leichteres Gaugematerial anboten. Spotkäufer zahlten 2024 jedoch bis zu 60 % Aufschläge, als die Vertragsmengen vollständig ausgeschöpft waren, was viele kleine Brauereien dazu zwang, distributor-verwaltete Lagerbestände als Puffer zu sichern. Da zusätzliche Kapazitäten ans Netz gehen, verringern sich die Preisunterschiede, doch schlanke und 16-oz-Formate dominieren weiterhin neue Produkteinführungen, da Verbraucher Dosen mit Frische und Recycelbarkeit verbinden. Der Trend dürfte anhalten, da alkoholische Prickeltees und spirituosenbasierte Fertiggetränke das Marketing-Playbook des Hard Seltzers übernehmen.

Unternehmerische ESG-Ziele zugunsten unendlich recycelbarer Verpackungen

Der Perfect-Circle-Fahrplan von Ball zielt auf eine globale Sammelquote von 90 % und einen Recyclinganteil von 85 % bis 2030 ab und steht im Einklang mit den Zusagen der Getränkemarken für vollständig recycelbare Verpackungen. [1]Ball Corporation, "Ressourceneffizienz," ball.comDiese Verpflichtungen steigern die Nachfrage nach Dosenblech mit einem Recyclingaluminiumanteil von ≥70 %, was Aufpreise von 12–15 USD pro Tonne nach sich zieht. Novelis hat USD 2,5 Milliarden für Walz- und Recyclingerweiterungen bereitgestellt, die einen höheren Post-Consumer-Anteil unterstützen. CPGs nehmen Mindestanforderungen an Recyclinginhalt in mehrjährige Lieferverträge auf und sichern damit das Nachfragewachstum für Dosenwerkstoffe im Kreislaufverfahren, selbst wenn die Getränkemengen insgesamt stagnieren.

Erweiterungen der Aluminiumschmelzkapazitäten in Nordamerika

Das Bay-Minette-Werk mit einer Kapazität von 600.000 Tonnen bleibt die größte geplante Einzelerweiterung für US-amerikanisches Getränkedosenblech, obwohl die Inbetriebnahme aufgrund von Ausrüstungsverzögerungen auf Ende 2025 verschoben wurde. Weitere Entbottlenecking-Projekte im pazifischen Nordwesten sollen erneuerbare Wasserkraft nutzen, um die Scope-2-Emissionen für Dosenblech zu reduzieren. Sobald die neuen Kapazitäten in Betrieb sind, dürften sie die Frachtkosten für Abfüllbetriebe an der Westküste um rund USD 80 pro Tonne senken. In der Zwischenzeit halten die Hersteller höhere Lagerbestände, um Blechengpässe während saisonaler Nachfragespitzen abzufedern.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PET-Leichtbau und Compliance mit angebundenen Verschlüssen | -0.4% | Regionen mit aktiven EPR-Programmen | Mittelfristig (2–4 Jahre) |

| Inländische Aluminiumpreisvolatilität durch Section-232-Zölle | -0.6% | Landesweit – am stärksten für nicht integrierte Abfüllbetriebe | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Dosenblech-Coils | -0.5% | Gebiete weit entfernt von Walzwerken an der Golfküste | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalinvestitionen für den Umbau von dreiteiligen zu D-und-I-Anlagen | -0.3% | Kleine regionale Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PET-Leichtbau und Compliance mit angebundenen Verschlüssen

Konkurrierende PET-Flaschenanbieter reduzierten das Harz im Jahr 2024 um bis zu 10 % pro Einheit, was die Lieferkosten im Vergleich zu Dosen anglich. Europäische Vorschriften für angebundene Verschlüsse inspirierten eine Pipeline universeller Deckelsysteme, die globale Getränkekonzerne regionsübergreifend einsetzen könnten, was die Dosenmengen gefährdet, sofern die Verbraucherakzeptanz steigt. Gesetzgebung zur erweiterten Herstellerverantwortung auf Staatsebene wird für alle Verpackungsmaterialien zusätzliche Compliance-Kosten verursachen, obwohl der durchschnittliche 30-tägige Recyclingkreislauf von Aluminium ein Vorteil bleibt. Um den Fortschritten von PET entgegenzuwirken, testen Dosenhersteller noch dünnere Gaugestärken und erkunden druckbare Prägungen, um die Markenpräsenz im Regal ohne zusätzliches Gewicht zu erhalten.

Inländische Aluminiumpreisvolatilität durch Section-232-Zölle

Die Section-232-Zölle halten die Midwest-Transaktionspreise 15–20 % über den LME-Trends, was Hersteller ohne vertikale Integration unter Druck setzt und vierteljährliche Zuschlagsüberwälzungen auf Getränkekunden erzwingt. Spotpreisschwankungen von bis zu 5 Cent pro Pfund im Jahr 2024 zwangen einige kleine Abfüllbetriebe zur Absicherung über Vertriebspools, was den Bedarf an Umlaufkapital erhöhte. Sollte keine Zollerleichterung eintreten, könnte anhaltende Kostenunsicherheit die Dosenakzeptanz bei aufstrebenden Getränkemarken mit knappen Margen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Produktionseffizienz verankert die D-und-I-Dominanz

Zweiteilige Tiefzieh-und-Abstreck-Dosen entfielen im Jahr 2025 auf 88,35 % des Marktanteils für Aluminiumgetränkedosen in den Vereinigten Staaten, und Leistungsverbesserungen sollten dieses Segment bis 2031 mit einer CAGR von 3,58 % antreiben. Die STARcan-Familie von Ball erzielt bereits bis zu 8 % Gewichtseinsparungen gegenüber herkömmlichen D-und-I-Designs, was die Margen bei steigenden Metallaufpreisen stärkt. Inkrementelles Leichtbauen durch Bodenstauchung und Legierungsverfeinerungen reduziert den Materialverbrauch, ohne die für die Hochgeschwindigkeitsabfüllung erforderliche Stapeldruckfestigkeit zu beeinträchtigen. Integrierte Bildverarbeitungssysteme überprüfen jetzt jede geformte Hülle, senken die Fehlerquoten auf unter 50 Teile pro Million und minimieren Ausschuss.

Dreiteilige Schweißdosen verbleiben eine Nische für Spezialgetränke, die markante Formen bevorzugen, doch der PFAS-Ausstieg der FDA wird eine Neuentwicklung der Beschichtung erfordern und könnte ihren Rückgang beschleunigen. Die Produktionszykluszeiten für Schweißformate sind rund 30 % langsamer als bei Hochgeschwindigkeits-D-und-I-Linien, was Volumengetränke von ihrer Einführung abhält. Dennoch entscheiden sich ausgewählte Craft-Hersteller für dreiteilige Dosen, um Retro-Markenzeichen zu schaffen, und Beschichtungen in Raumfahrtqualität, die sich in der Entwicklung befinden, könnten die Haltbarkeit für saure Fruchtsaftmischungen verlängern. Die Kapitalanforderungen für D-und-I-Pressen schrecken kleine Abfüllbetriebe jedoch weiterhin ab, was begrenzte Nachfragenischen für Schweißdosen verbleiben lässt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Getränketypen: Aromatisierte alkoholische Getränke halten die Überperformance aufrecht

Aromatisierte alkoholische Getränke, angeführt von Hard-Seltzer-Linienerweiterungen, werden voraussichtlich eine CAGR von 3,95 % verzeichnen und die Kernbiermengen bis 2031 weiterhin übertreffen. Schlanke 12-oz-Formate bieten am Verkaufspunkt eine starke visuelle Differenzierung und kommen kalorienorientierten Verbrauchern entgegen, die kleinere Portionsgrößen bevorzugen. Kohlensäurehaltige Erfrischungsgetränke behalten eine breite Konsumbasis, doch das Wachstum bleibt hinter funktionalen Getränkekategorien zurück, die Energie-, Immun- oder Hydratationsvorteile versprechen.

Fertigkaffee und -tee nutzen die Sauerstoff- und Lichtbarriere von Aluminium und ermöglichen den Versand bei Umgebungstemperatur für Produkte, die früher kostspielige Kühlung erforderten. Mit dem Wachstum von Nitro-Kaffee bieten druckbeaufschlagte Aluminiumbehälter eine gleichmäßige Crema und fördern Partnerschaften zwischen unabhängigen Röstern und regionalen Dosenabfüllern. Energydrinks halten das Mengenwachstum in 16-oz-Größen aufrecht und festigen die Rolle von Aluminium bei wirkungsstarkem Branding mit matten und strukturierten Oberflächen. Innovationen in der Dosenbeschichtungschemie tolerieren nun pH-niedrige Zitrusmischungen und eröffnen Potenzial für abgefüllte Saftcocktails.

Nach Dosengröße: Premiumisierung verlagert sich zu kleineren Formaten

Die Kategorie ≤12 oz wird bis 2031 voraussichtlich mit einer CAGR von 3,39 % wachsen, was den Verbraucherwunsch nach Portionskontrolle und Premium-Positionierung widerspiegelt. Spezialitätenkaffee-, Hard-Kombucha- und Craft-Bier-Marken wählen häufig Dosen im Format 8–10 oz, um höhere Stückpreise zu rechtfertigen und dabei Alkohol- oder Koffeinschwellen zu managen.

Im Gegensatz dazu hielt das 12-16-oz-Segment im Jahr 2025 48,12 % der Marktgröße für Aluminiumgetränkedosen in den Vereinigten Staaten und bleibt die Mainstream-Option für kohlensäurehaltige Getränke und Energydrinks. Größere Dosen von 19,2 oz und 24 oz dienen Convenience-Store-Multipacks und Bierangeboten im Preissegment, sehen sich jedoch Platzbeschränkungen im Kühlregal gegenüber. Die F&E der Hersteller konzentriert sich nun auf schmale Sleek-Varianten mit konisch zulaufendem Hals, die die Regalwirkung erhalten und gleichzeitig eine einfachere Stapelbarkeit für die Downstream-Logistik ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Serviceniveaus bestimmen die Kanalwahl

Direktverträge machten im Jahr 2025 64,10 % des Marktanteils für Aluminiumgetränkedosen in den Vereinigten Staaten aus, wobei Markeneigentümer gesicherte Versorgung und gemeinsame Innovationsprogramme schätzen. Mehrjährige Vereinbarungen ermöglichen es den Herstellern, spezifische Linienzeiten zu dedizieren und die Auslastungsraten über 90 % zu stabilisieren.

Indirekte Kanäle, die mit einer CAGR von 4,55 % wachsen, bedienen Craft-Brauereien und Start-ups, denen das Volumen fehlt. Spezialisierte Händler bündeln Bestellungen, bieten grafische Designunterstützung und finanzieren Umlaufkapital, jedoch liegen die Aufpreise zwischen 40 % und 60 % über den Direktpreisen. Einige Zwischenhändler installieren Kleinserien-Digitaldrucker, um die Vorlaufzeiten für Limitedition-Auflagen zu verkürzen und aufstrebenden Marken die Einführung saisonaler SKUs zu ermöglichen, ohne sich an große Mindestmengen zu binden.

Geografische Analyse

Der Südosten ist der größte regionale Beitragender und profitiert von der Nähe zu Aluminiumschmelzwerken an der Golfküste sowie dem Getränkekorridor Atlanta, wo mehrere Abfüllbetriebe und Markenzentralen konzentriert sind. Integrierte Lieferketten verkürzen Frachtkorridore und ermöglichen es den Herstellern, niedrigere Liefermetallkosten an lokale Markeneigentümer weiterzugeben. Anhaltende Fertigungsinvestitionen in Alabama und Georgia könnten die regionale Dominanz weiter festigen, sobald das Bay-Minette-Werk von Novelis 2026 die volle Produktionskapazität erreicht.

Die Westküste bildet den zweitgrößten Verbrauchsknoten, sieht sich jedoch höheren Blechfrachtaufschlägen gegenüber, was Dosenhersteller dazu veranlasst, größere lokale Lagerbestände zu halten. Die hohe Dichte an Craft-Brauereien in Kalifornien, Oregon und Washington hält die Nachfrage hoch, und Pfandgesetze für Behälter steigern die Aluminiumrückgewinnungsquoten, die eine Kreislaufversorgung speisen. Periodische Schmelzwerkdrosselungen im pazifischen Nordwesten, ausgelöst durch Strompreisschwankungen, verengen jedoch die Legierungsverfügbarkeit und erzeugen Preisvolatilität.

Die Nachfrage im Mittleren Westen bleibt dank langfristig etablierter Erfrischungsgetränke-Abfüllzentren stabil, obwohl ältere Geräteflotten modernisiert werden müssen, um den hohen Durchsatz neuerer Anlagen im Südosten zu erreichen. Der Nordosten verzeichnet Nischenwachstum im Premium-Getränkesegment dank dichter städtischer Märkte, ist jedoch stark auf Blech-Lieferungen aus Golfküstenproduzenten angewiesen. Aufkommende Gesetzgebung zur erweiterten Herstellerverantwortung könnte die Recyclingwirtschaft in verschiedenen Bundesstaaten verändern und Regionen begünstigen, die bereits hohe Sammelquoten erreichen.

Wettbewerbslandschaft

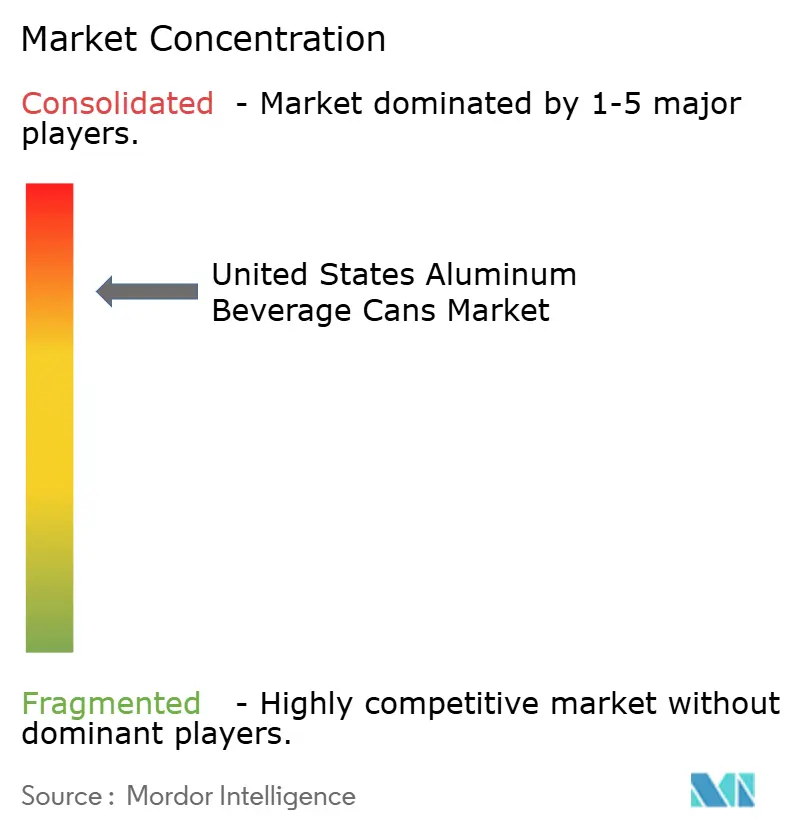

Ball Corporation und Crown Holdings kontrollieren gemeinsam rund 60–65 % des Marktanteils für Aluminiumgetränkedosen in den Vereinigten Staaten, was eine moderat konsolidierte Struktur widerspiegelt. Die Übernahmen von Alucan durch Ball im Oktober 2024 und Florida Can Manufacturing im Februar 2025 ergaben eine zusätzliche Jahreskapazität von 1,2 Milliarden Dosen und sicherten Kapazitätsslots für das Wachstum im Craft-Getränkebereich. Crowns Kapazitätserweiterungen in Virginia und Nevada stärken den Service für unabhängige Kunden im Westen und verbessern die geografische Balance.

Zweitrangige Wettbewerber wie Silgan Holdings, Ardagh Metal Packaging und Independent Can Company verfolgen regionale Spezialisierung oder maßgeschneiderte Formate, um direktem Volumenwettbewerb auszuweichen. Viele investieren in IoT-fähige Bildverarbeitungsmodule, die die Linienauslastung steigern und Markeneigentümern Echtzeit-Qualitätsdaten liefern. Patentanmeldungen zeigen eine erhöhte Aktivität bei PFAS-freien Beschichtungen und für additive Fertigungsverfahren optimierten Legierungsmischungen – Bereiche, in denen kleinere Innovatoren Technologien an Marktführer lizenzieren könnten.[3]US-Patentamt, "Aluminiumlegierung," uspto.gov

Regulatorische Compliance-Kosten begünstigen skalenfähige Betreiber, die F&E-Ausgaben auf mehrere Werke verteilen können, doch Nischenchancen bleiben bei geformten Dosen, taktilen Druckfarben und wiederverschließbarer Verschlusstechnologie bestehen. Partnerschaften zwischen Beschichtern und Dosenherstellern beschleunigen Qualifikationszyklen, da die PFAS-Frist 2026 näher rückt, wobei frühe Anwender voraussichtlich Premium-Getränkeverträge gewinnen werden, die nach nachhaltigeren Produkten suchen.

Marktführer in der Branche für Aluminiumgetränkedosen in den Vereinigten Staaten

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Group S.A.

Envases Universales de México S.A. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ball Corporation schloss die Übernahme von Florida Can Manufacturing ab und ergänzte damit zwei Werke im Südosten mit einer Kapazität von 1,2 Milliarden Dosen.

- Januar 2025: Constellium vermarktlichte die Aeral™-Leichtbau-Aluminiumflaschentechnologie und erzielte eine Gewichtsreduzierung von 30 % gegenüber fließgepressten Designs.

- November 2024: Novelis startete sein 3×30-Kreislaufprogramm, um den Recyclinganteil zu erhöhen und die Kohlenstoffintensität bei Getränkedosenblech zu senken.

- Oktober 2024: Ball Corporation übernahm Alucan, um die Premium-Dosenformgebung und Spezialbeschiichtungsfähigkeiten zu stärken.

Berichtsumfang des Marktes für Aluminiumgetränkedosen in den Vereinigten Staaten

Aluminiumgetränkedosen enthalten und dispensieren Getränke wie Erfrischungsgetränke, Bier und Energydrinks. Sie werden aus einem dünnen Aluminiumblech hergestellt, das in die Form einer zylindrischen Dose mit einem oberen und unteren Deckel geformt wurde. Aluminiumdosen sind leicht, langlebig und transportierbar, was sie zu einer beliebten Wahl für Getränkeverpackungen macht. Darüber hinaus schützt die Verwendung von Aluminiumdosen Geschmack und Frische des Getränks vor Licht, Luft und anderen äußeren Faktoren, die zu Verderbnis führen können.

Der US-amerikanische Markt für Aluminiumgetränkedosen ist nach Typ (zweiteilig und dreiteilig) und Anwendung (kohlensäurehaltige Erfrischungsgetränke, Bier, Wasser, Energydrinks und sonstige Anwendungen) segmentiert. Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Aluminium |

| Stahl |

| Zweiteilig |

| Dreiteilig |

| Einteiliger Aerosol |

| ≤12 oz |

| 250–500 ml |

| 500–1.000 ml |

| >1.000 ml |

| Tiefzieh-und-Abstreckverfahren (D und I) |

| Tiefzieh-und-Wiedertieziehverfahren (DRD) |

| Fließpressen |

| Lebensmittel |

| Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Farben und Industriechemikalien |

| Kraftfahrzeugflüssigkeiten und Schmierstoffe |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Aluminium |

| Stahl | |

| Nach Dosenstruktur | Zweiteilig |

| Dreiteilig | |

| Einteiliger Aerosol | |

| Nach Kapazität / Größe | ≤12 oz |

| 250–500 ml | |

| 500–1.000 ml | |

| >1.000 ml | |

| Nach Herstellungsverfahren | Tiefzieh-und-Abstreckverfahren (D und I) |

| Tiefzieh-und-Wiedertieziehverfahren (DRD) | |

| Fließpressen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Farben und Industriechemikalien | |

| Kraftfahrzeugflüssigkeiten und Schmierstoffe | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aluminiumgetränkedosen in den Vereinigten Staaten im Jahr 2026?

Der Markt beläuft sich 2026 auf USD 28,9 Milliarden und ist auf dem Weg, bis 2031 USD 33,26 Milliarden zu erreichen.

Wie hoch ist die prognostizierte CAGR für Aluminiumgetränkedosen bis 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 2,85 % expandieren.

Welche Dosentechnologie hält den größten Anteil?

Zweiteilige Tiefzieh-und-Abstreck-Dosen dominieren mit einem Anteil von 88,35 % im Jahr 2025 und wachsen weiterhin.

Warum werden indirekte Vertriebskanäle immer beliebter?

Craft-Brauereien und aufstrebende Getränkemarken sind auf Händler angewiesen, um Mengen zu bündeln und Just-in-time-Lagerbestände bereitzustellen, trotz höherer Preise.

Wie wird das PFAS-Verbot der FDA die Dosenhersteller beeinflussen?

Unternehmen müssen Innenbeschichtungen bis 2026 neu formulieren, was kurzfristige F&E-Kosten verursacht, letztlich jedoch die Nachhaltigkeitspositionierung stärkt.

Seite zuletzt aktualisiert am: