Marktgröße und Marktanteil für Metalldosen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.45 Milliarden US-Dollar |

| Marktgröße (2031) | 105.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

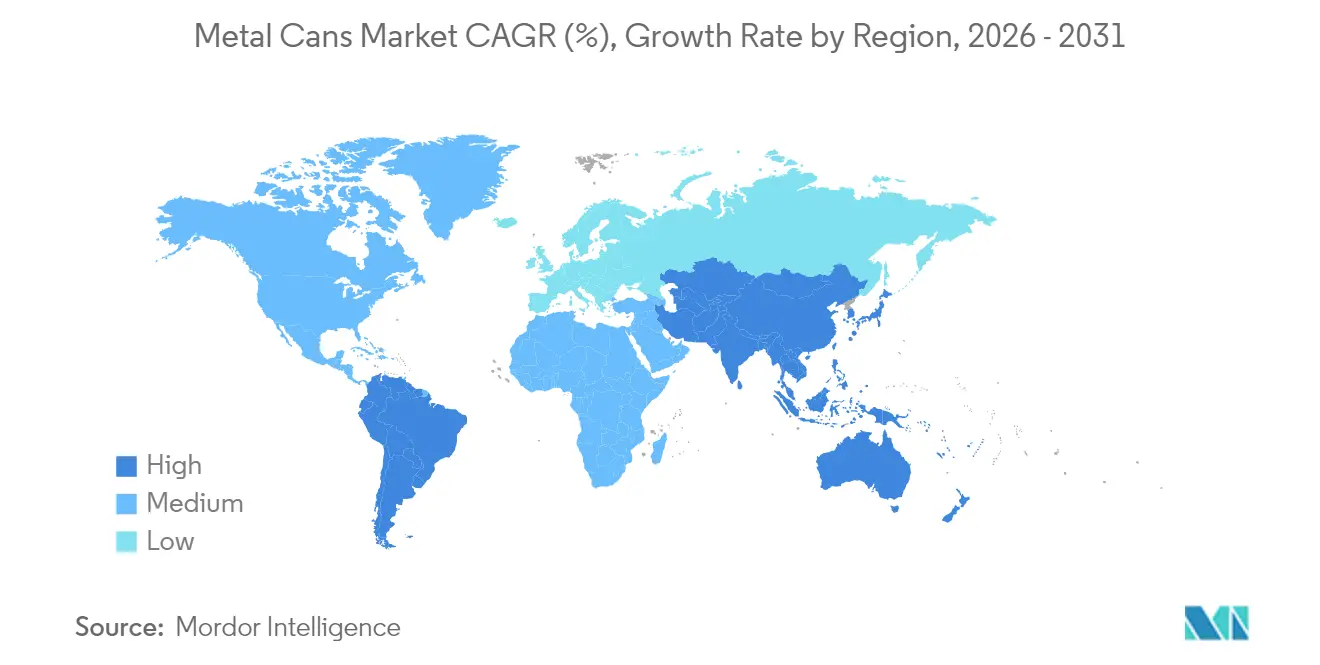

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metalldosen von Mordor Intelligence

Die globale Marktgröße für Metalldosen im Jahr 2026 wird auf 88,45 Milliarden USD geschätzt, wächst vom Wert des Jahres 2025 von 85,44 Milliarden USD mit Prognosen für 2031 von 105,06 Milliarden USD und wächst mit einem CAGR von 3,52 % über den Zeitraum 2026–2031. Die aktuelle Expansion spiegelt den Wandel von konventionellen Verpackungen hin zu recycelbaren Lösungen der Kreislaufwirtschaft wider. Aluminium behält eine zentrale Rolle, da es unbegrenzt recycelt werden kann, ohne an Qualität zu verlieren, und nationale Recyclingprogramme bauen die Sammelinfrastruktur rasch aus – Japans Aluminiumdosen-Rückgewinnungsrate überstieg 2024 die Marke von 93 %. Leichtbautechnologien wie die von Ball Corporation 2024 eingeführte ReAl-Gen-2-Legierung reduzieren den Materialeinsatz um bis zu 15 % und helfen Markeninhabern, die Kostenschwankungen im Zusammenhang mit dem Primäraluminiumpreis zu dämpfen. Gleichzeitig internalisieren Pfand-Rückgabesysteme und Programme zur erweiterten Herstellerverantwortung in Europa, Nordamerika und Teilen Asiens Umweltkosten und stärken das Wertversprechen des Marktes für Metalldosen. Der Getränkesektor bleibt der dominierende Endverbraucher, doch die pharmazeutische Nachfrage nimmt angesichts von Anforderungen an manipulationssichere Verpackungen und Rückverfolgungsmandaten zu, was die Widerstandsfähigkeit des Marktes für Metalldosen über mehrere Segmente hinweg untermauert.

Wichtigste Erkenntnisse des Berichts

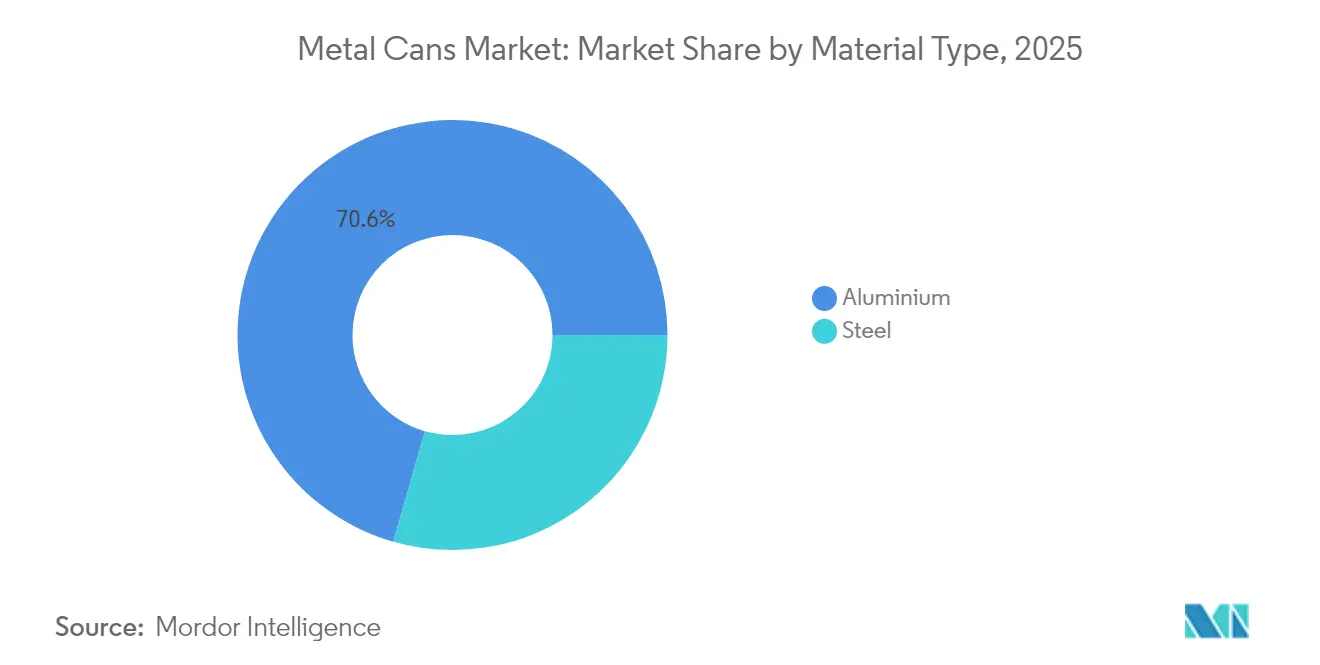

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 70,56 % auf Aluminium im Markt für Metalldosen, während Stahl trotz Nischenpräsenz in bestimmten Lebensmittelkategorien ein geringeres Wachstum verzeichnete.

- Nach Dosenstruktur führten zweiteilige Formate mit einem Umsatzanteil von 54,06 % im Jahr 2025; Einblock-Aerosoldosen verzeichneten bis 2031 den schnellsten CAGR von 4,78 %.

- Nach Kapazität entfiel auf den Bereich 250–500 ml im Jahr 2025 ein Anteil von 30,18 % der Marktgröße für Metalldosen; Dosen mit ≤250 ml befinden sich auf dem Weg zu einem CAGR von 4,88 %.

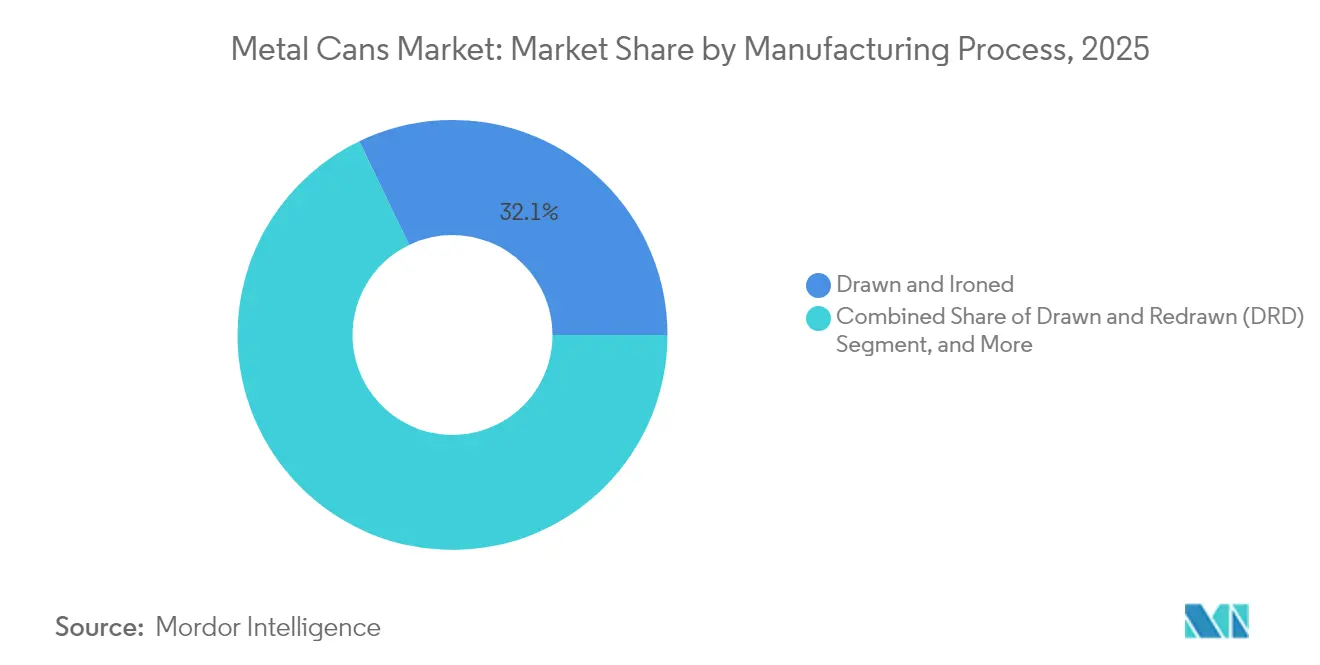

- Nach Herstellungsverfahren entfielen auf Tiefziehen und Abstreckziehen im Jahr 2025 ein Anteil von 32,14 % der Marktgröße für Metalldosen, während das Fließpressen mit einem CAGR von 4,74 % beschleunigt.

- Nach Endverbraucherbranche trugen Getränke im Jahr 2025 mit 38,01 % zum Marktanteil für Metalldosen bei; der Pharmasektor verzeichnet bis 2031 einen CAGR von 4,95 %.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 39,72 % im Jahr 2025; der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 5,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Metalldosen

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aluminiumpreisvolatilität beschleunigt die Einführung von Leichtbaulösungen | +0.8% | Nordamerika und Europa (globale Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Globale Pfand-Rückgabeprogramme weiten Mehrweg-Pfandkreisläufe aus | +0.6% | Europa und asiatisch-pazifischer Raum; aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum bei Markteinführungen von RTD-Getränken | +0.9% | Global; am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Reduzierung von Lebensmittelverschwendung | +0.4% | Nordamerika und Europa; Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Handwerkliche Aerosolverpackungen für "Heimspa" | +0.3% | Premiumsegmente in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Intelligenter Druck ermöglicht Rückverfolgbarkeit in der Lieferkette | +0.2% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aluminiumpreisvolatilität beschleunigt die Einführung von Leichtbaulösungen

Hersteller begegnen unberechenbaren Aluminiumkosten, indem sie den Materialeinsatz reduzieren, anstatt Margen zu opfern. ReAl Gen 2, das 2024 kommerzialisiert wurde, reduziert die Dosenwandstärke um bis zu 15 %, während die Druckfestigkeit erhalten bleibt, und gleicht damit Rohstoffschwankungen direkt aus. Leichtere Dosen reduzieren auch die Logistiksemissionen und stehen im Einklang mit den Netto-Null-Fahrplänen der Unternehmen. Premiummarken nehmen die zusätzlichen Technologiekosten bereitwillig in Kauf, da die ästhetischen und nachhaltigkeitsbezogenen Eigenschaften höhere Regalpreise rechtfertigen. Die Patentaktivität zeigt, dass Designer Mikrolegierungsrezepturen verfeinern, die das Festigkeits-Gewichts-Verhältnis verbessern und ein schnelles Fließpressen ermöglichen. Da immer mehr Linien umgestellt werden, profitiert der Markt für Metalldosen von einem sich selbst verstärkenden Kreislauf aus geringerer Materialintensität und verbesserter wirtschaftlicher Widerstandsfähigkeit.

Globale Pfand-Rückgabeprogramme weiten Mehrweg-Pfandkreisläufe aus

Obligatorische Pfand-Rückgabesysteme schließen den Kreislauf bei Getränkebehältern und begünstigen systematisch unbegrenzt recycelbares Aluminium. Die 2024 in Kraft getretene überarbeitete Verpackungs- und Verpackungsabfallverordnung der EU setzt anspruchsvolle materialspezifische Ziele, die Aluminium problemlos erfüllt. Singapur und Deutschland verzeichnen Rückgabequoten von über 90 %, was einen zuverlässigen Sekundärrohstoff liefert und die Hersteller vor volatiler Primärversorgung schützt. Diese Kreisläufe reduzieren die Lebenszyklusemissionen und senken die Erfüllungsgebühren für Hersteller, was Markeninhaber wiederum dazu veranlasst, in neuen Getränke-Teilsegmenten auf Dosen umzusteigen. Mit zunehmend reifer werdender Infrastruktur steigern die Wirtschaftlichkeit von Pfand-Rückgabesystemen die Attraktivität des Marktes für Metalldosen gegenüber PET und Flexibles weiter.

Wachstum bei Markteinführungen von RTD-Getränken

Der globale Boom bei trinkfertigen Kaffees, Tees, Cocktails und Funktionsgetränken verschärft die Nachfrage nach Aluminiums lichtundurchlässiger Barriere und raschen Kühleigenschaften. RTD-Kaffee allein wuchs im Jahr 2024 um 23 % und bevorzugte überwältigend Dosen gegenüber Glas wegen der Tragbarkeit und überlegenen Gestaltungsmöglichkeiten. Asiatische Stadtverbraucher, die Komfort priorisieren, und westliche Millennials, die Premium-Kühlcocktails suchen, tendieren beide zu schlanken Dosenformaten. Kleinere SKUs passen zum Trend der Portionskontrolle und ermöglichen es Herstellern, Nischensorten zu testen, ohne hohe Umrüstkosten für Glaslinien aufzuwenden. Jede neue RTD-Markteinführung erhöht das Basisdosenvolumen und stärkt die Möglichkeiten zum Markengeschichtenerzählen durch hochauflösenden Druck.

Initiativen zur Reduzierung von Lebensmittelverschwendung fördern lagerfähige Formate

Regierungs- und Unternehmensverpflichtungen im Rahmen des UN-SDG 12.3 zielen darauf ab, die Lebensmittelverschwendung bis 2030 zu halbieren; lagerfähige Metallverpackungen unterstützen direkt dieses Ziel. [1]Vereinte Nationen, "Nachhaltigkeitsziel 12: Nachhaltige Konsum- und Produktionsmuster," un.org Aluminium- und Stahldosen verlängern die Haltbarkeit zwei- bis fünfmal länger als viele flexible Beutel und schützen die Qualität bei Suppen, Soßen und saisonalem Obst und Gemüse. Die 2024er Produktreihe von Campbell Soup zeigt, wie lagerfähige Rezepte die Verbraucherfreundlichkeit befriedigen und gleichzeitig die KPIs der Einzelhändler zur Reduzierung von Abfällen erfüllen. Erweiterte Umgebungsstabilität vereinfacht auch das Bestandsmanagement für E-Commerce-Kanäle, die Verpackungen bevorzugen, die Temperaturschwankungen und langen Verweildauern standhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil von PET und Flexibles in Schwellenmärkten | -0.7% | Asiatisch-pazifischer Raum und Lateinamerika (preissensible Segmente) | Kurzfristig (≤ 2 Jahre) |

| EU-BPA-Migrationsgrenzen für Epoxidliner | -0.3% | Europa; Ausstrahlungseffekte auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungskosten von Stahlwerken | -0.4% | Europa und Nordamerika (globale Rohstoffflüsse) | Langfristig (≥ 4 Jahre) |

| Verlagerung des E-Commerce zu "Versand im eigenen Behälter" | -0.2% | Märkte mit hoher E-Commerce-Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil von PET und Flexibles in Schwellenmärkten

Wo die Einkommen niedrig bleiben, unterbieten PET-Flaschen und Beutel Dosen um 15–25 % auf Basis der Lieferkosten, was die Metall-Durchdringung in Indien, Brasilien und Teilen Südostasiens verlangsamt. Indiens lokale Harzproduktion und leichte Logistik von PET halten die Regalpreise niedrig. Doch neue indische EPR-Regeln, die 2024 in Kraft getreten sind, haben begonnen, den Preisvorteil von Kunststoffen zu untergraben, indem End-of-Life-Verbindlichkeiten monetarisiert werden, was Einzelhändler dazu ermutigt, Aluminiumformate für aufstrebende Untermarken zu erproben. [2]Ministerium für Umwelt, Wald und Klimawandel, "Richtlinien zur erweiterten Herstellerverantwortung 2024," moef.gov.in

EU-BPA-Migrationsgrenzen für Epoxidliner

Die neuesten Bisphenol-A-Grenzwerte der EU haben Dosenhersteller gezwungen, neue wasserbasierte oder polymere Liner zu qualifizieren, was Validierungskosten von bis zu 550.000 USD pro SKU hinzufügt. Die Kosten belasten vorübergehend die Margen und verlangsamen die Einführungsfristen, aber nach der Zulassung liefern BPA-NI-Beschichtungen konforme Leistungen und positionieren Dosen als sicherste Wahl für Säuglings- und Spezialnahrung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiums Vorteil in der Kreislaufwirtschaft

Aluminium erzielte 2025 einen dominierenden Marktanteil von 70,56 % im Markt für Metalldosen und ist auf dem Weg zu einem CAGR von 4,35 % bis 2031. Diese Dominanz beruht auf geschlossenen Recyclingsystemen, die 95 % weniger Energie als die Primärschmelze benötigen und die Scope-3-Emissionen für Markeninhaber senken. In den Bereichen Getränke, Körperpflege und Pharmazeutika nutzen Vermarkter Aluminiums bedruckbare Oberfläche und Korrosionsbeständigkeit, um Premium-SKUs zu differenzieren. Parallel dazu begünstigen der Dekarbonisierungsdruck Aluminium gegenüber Stahl, dessen Werke mit steigenden CO₂-Abgaben konfrontiert sind.

Stahl bleibt unverzichtbar, wo physikalische Robustheit die Gewichtsnachteile überwiegt – hauptsächlich bei Dosenfleisch und hitzeverarbeiteten Mahlzeiten. Doch anhaltende Dekarbonisierungskosten erodieren seine langfristige Preiswettbewerbsfähigkeit. Hersteller reagieren mit Legierungen von Weißblech mit Chrom zur Schichtreduzierung, aber das Substitutionsrisiko bleibt bestehen. Für Investoren spiegelt der Markt für Metalldosen eine klare Materialbifurkation wider: Aluminium für Wachstum, Stahl für Stabilität.

Nach Dosenstruktur: Einblock-Innovation treibt Wachstum voran

Zweiteilige Dosen bewahrten 2025 einen Anteil von 54,06 %, dank effizienter Tiefzieh- und Abstreckziehlinien, die jährlich Milliarden von Getränkeeinheiten produzieren. Diese Formate balancieren Gewicht, Kosten und Stapelfestigkeit und unterstreichen ihre Rolle als Rückgrat der Marktgröße für Metalldosen. Auf der Innovationsseite expandieren Einblock-Aerosoldesigns mit einem CAGR von 4,78 %, unterstützt durch Körperpflegemarken, die nahtlose Formen und fortschrittliche Ventile suchen.

Fließgepresste Einblocks ermöglichen nachfüllbare Kartuschen-Systeme und ultraleichte Gehäuse und erschließen Öko-Premium-Preispunkte bei Deodorants und Haarmists. Dreiteilig geschweißte Dosen erhalten trotz ihres Alters eine Nischennachfrage im Großmengen-Foodservice und bei Spezialprodukten, bei denen maßgefertigte Durchmesser oder eingezogene Böden wichtiger sind als Gewicht. Insgesamt ermöglicht die strukturelle Vielfalt es den Konvertern, verschiedene Produktviskositäten, Abfülldrücke und Haltbarkeitsanforderungen zu bedienen.

Nach Kapazität/Größe: Premiumisierung fördert kleinere Formate

Die Kategorie 250–500 ml lieferte 2025 30,18 % der Marktgröße für Metalldosen, angetrieben durch Mainstream-Volumina bei Softdrinks und Bier. Dennoch stellen ≤250-ml-Slim- und Sleek-Dosen den schnellsten CAGR von 4,88 % dar. Diese kleineren Formate entsprechen dem heutigen Ethos der Portionskontrolle und erzielen höhere Preise pro Einheit, da Verbraucher kompakte Grafiken mit einer Spezialpositionierung gleichsetzen. Intelligente Druckpiloten debütieren häufig bei RTD-Kaffees in 200-ml-Größe und zeigen, wie digitale Engagement-Schichten auf Premium-SKUs aufgesetzt werden.

Mittelgroße Dosen von 500–1.000 ml bleiben bei Familiengetränken und Vorratsprodukten stabil, während Behälter über 1 L für industrielle Beschichtungen, Speiseöle und institutionelle Zutaten verwendet werden. Da der E-Commerce wächst, rücken Versandkostenbeschränkungen gewichtseffiziente kleinere Dosen in den Vordergrund und befeuern den Premium-Miniaturtrend im globalen Markt für Metalldosen weiter.

Nach Herstellungsverfahren: Fließpressen gewinnt an Effizienz

Die Technologie des Tiefziehens und Abstreckziehens machte 2025 32,14 % der Marktgröße für Metalldosen aus, da sie sich für kohlensäurehaltige Getränke gut skalieren lässt. Das Verfahren liefert dünne Wände mit minimalem Ausschuss und behält seinen Kostenvorteil für Hochdurchsatzlinien. Das Fließpressen gewinnt jedoch mit einem CAGR von 4,74 % an Boden, da es Herstellern ermöglicht, beulresistente, nahtlose Wände für Kosmetika, OTC-Sprays und Schmiermittel zu formen und den Metallabfall um rund 20 % zu reduzieren.

Prozessingenieure haben Matrizenschmierstoffmischungen und Servopressensteuerungen verfeinert, um die Taktzeiten zu erhöhen und die Stückkosten näher an die des Tiefziehens und Abstreckziehens heranzuführen. Tiefzieh- und Nachziehverfahren überleben dort, wo mehrstufige Tiefzüge komplexe Geometrien für Farbe, Dichtmittel oder Spezialchemikalien erzeugen. Insgesamt ermöglicht die Prozessvielfalt Herstellern ein Handbuch zur Optimierung von Festigkeit, Ästhetik und Nachhaltigkeitszielen.

Nach Endverbraucherbranche: Pharmazeutischer Einsatz beschleunigt sich

Getränkeabfüller hielten 2025 einen Marktanteil von 38,01 % für Metalldosen und sind weiterhin der Nachfrageanker, unterstrichen durch hohe Karbonisierungsstabilität und schnelle Kühleigenschaften. Im Gegensatz dazu ist der Pharmasektor mit einem CAGR von 4,95 % die Wachstumsmaschine, da Regulierungsbehörden Integritäts- und Fälschungskontrollen verschärfen. Serialisierungsfähige Metallverpackungen erfüllen 2D-Barcode-Mandate, und die Inertheit von Aluminium schützt Wirkstoffe.

Lebensmittelmarken nutzen Dosen zur Eindämmung von Verderb, eine Unternehmenspriorität, die mit den SDG-12.3-Zielen verbunden ist. Körperpflegemarken nutzen Dekorationsspielräume, um Spa-Qualitätssignale zu vermitteln, während Kraftfahrzeugflüssigkeiten und Farben auf Punktierbeständigkeit und chemische Kompatibilität angewiesen sind. Diese branchenübergreifenden Ströme stärken die Volumendiversität und helfen, zyklische Schwächen in einzelnen Sektoren abzupuffern.

Geografische Analyse

Nordamerika führte den globalen Markt für Metalldosen im Jahr 2025 mit einem Umsatzanteil von 39,72 %. Reifer Erfrischungsgetränkekonsum, hocheffiziente Haushaltsabholsysteme und EPR-Satzungen stützen eine stabile Dosennachfrage. Regionale Aluminiumrecyclingquoten liegen bei rund 75 % und sichern die Versorgungssicherheit, während die Exponierung gegenüber Primärmetall gedämpft wird. Jüngste Ankündigungen über mehr als 200 Millionen USD für neue Kapazitäten in den Vereinigten Staaten und Mexiko signalisieren langfristiges Vertrauen in ein stetiges, wenn auch inkrementelles Wachstum.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 5,88 % wachsen, dem schnellsten weltweit. Urbanisierung, steigende Mittelklasseeinkommen und steigende RTD-Innovationen halten die Dosenvolumina im Wachstum. Japans Pfandsystem erholte 2024 93 % der Aluminiumdosen und setzt damit einen Kreislaufwirtschafts-Maßstab für Nachbarländer. Chinas Wandel von der Importabhängigkeit zum regionalen Exportdrehkreuz verdeutlicht den strategischen Wandel hin zur einheimischen Fertigung und einem breiteren Einfluss auf globale Versorgungsnetze.

Europa balanciert Chancen und Komplexität. Strenge BPA-Vorschriften erzwingen kostspielige Linerumstellungen, doch dieselben Vorschriften stärken die Nachhaltigkeitsansprüche von Dosen und beschleunigen die Substitution von Stahl durch Aluminium. Die Kreislaufwirtschaftsziele des Grünen Deals verstärken Recyclingprämien und unterstützen letztlich den Markt für Metalldosen trotz kurzfristiger Compliance-Belastungen. Südamerika sowie der Nahe Osten und Afrika repräsentieren Frontierbedarfsmärkte, wo Infrastrukturlücken und Preissensibilität die Akzeptanz verlangsamen, aber schrittweise EPR-Rahmenbedingungen und Digitalisierung könnten die Dosendurchdringung über den Prognosehorizont heben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Metalldosen beginnt vorgelagert bei Rohstoffen und Substraten, mit Schwerpunkt auf der Aluminium- und Stahlversorgung durch Hüttenwerke und Walzwerke, gefolgt von Walz- und Blech- bzw. Coilvorbereitung sowie der Lieferung von speziellen inneren und äußeren Beschichtungen und Chemikalien für Korrosionsschutz und Dekoration. Dosenhersteller (darunter Ball, Crown, Ardagh Metal Packaging und CAN-PACK) formen anschließend Rumpf und Deckel auf Hochgeschwindigkeitslinien, tragen Innenbeschichtungen und Farben auf und liefern fertige Verpackungen an Abfüller aus den Bereichen Getränke, Lebensmittel, Körperpflege und Pharma, die mit Hochdurchsatz-Abfüll- und Verschließsystemen arbeiten.

Nachgelagert begünstigt die Distributionsökonomie regionale Fertigungscluster, da leere Dosen sperrig und transportempfindlich sind, was Fracht und Lagerhaltung zu wichtigen Kosten- und Servicefaktoren macht, besonders während saisonaler Getränkespitzen, wenn Kapazitäten knapp werden können. Recycling- und Sammelsysteme schließen den Kreislauf, indem sie Sekundärmetall zurück in das Dosenblech einspeisen. Die Branchenkoordination wird zunehmend sichtbar durch Initiativen wie die Global Beverage Can Circularity Alliance, die Dosenhersteller, Metallproduzenten und Markeninhaber rund um messbare Recycling- und Investitionsverpflichtungen bis 2030 zusammenbringt.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konsolidiert, wobei eine Handvoll multinationaler Konzerne große Kapazitätsanteile kontrolliert, aber agilen regionalen Wettbewerbern gegenübersteht. Ball Corporation, Crown Holdings, Ardagh Metal Packaging und Silgan Holdings verteidigen gemeinsam ihre Marktpositionen durch geografische Expansion, Leichtbau-F&E und den Rollout digitaler Druckverfahren. Die Übernahme von Helvetia Packaging durch Crown im Jahr 2024 stärkte die Premium-Lebensmitteldosenportfolios in Europa.

Technologiewettbewerbe konzentrieren sich auf die Reduzierung der Metallintensität, die Einbettung von Smartcodes und die Validierung von BPA-NI-Linern. Unternehmen integrieren auch Blockchain-Audits, um die Herkunft sicherzustellen und sich durch Rückverfolgbarkeitszertifizierungen zu differenzieren. Kleinere Marktteilnehmer dringen in Nischen für handwerkliche Getränke und Körperpflege vor, indem sie agile Designdienstleistungen und Kleinseriendruck anbieten und damit Branchenführer herausfordern, ihr Serviceniveau zu verbessern.

Dekarbonisierungskosten in Stahlwerken und das Engagement im Kohlenstoffhandel verlagern das Wettbewerbsfeld zugunsten von Aluminium und veranlassen einige Konverter, Linien entsprechend umzurüsten. Strategische Allianzen – wie die Partnerschaft von Ball mit Meadow – bringen branchenübergreifende Expertise und erweitern die Reichweite von Aluminium in Sektoren, die historisch von Kunststoffen dominiert wurden. Das Ergebnis ist ein Ökosystem, in dem Größe, Nachhaltigkeitsansprüche und digitale Fähigkeiten gemeinsam Gewinnerositionen definieren.

Marktführer in der Metalldosen-Branche

Ball Corporation

Crown Holdings Inc.

Ardagh Group S.A.

Silgan Holdings Inc.

CAN-PACK S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen, die auf wachstumsstarke Getränkemärkte abzielen, schaffen kurzfristigen Freiraum für lokale Beschaffung, schnellere Designzyklen und Premiumformate, insbesondere in Indien, im Nahen Osten und Teilen Lateinamerikas. Im Jahr 2026 kündigte Crown Holdings eine neue zweilinige Getränkedosenanlage in Nordindien an (2,2 Milliarden Dosen pro Jahr Nennkapazität), AGI Greenpac begann mit dem Bau einer neuen Aluminiumdosenfabrik in Uttar Pradesh (zwei Linien, 1,6 Milliarden Dosen pro Jahr), und CANPACK ging eine Partnerschaft mit Bavaria für eine neue Aluminiumdosenfabrik in Malambo, Kolumbien, ein. Diese Schritte zeigen, dass Dosenhersteller und Getränkekonzerne sich Versorgungssicherheit nahe an den Nachfragezentren sichern.

In Europa erweitert der Übergangsprozess rund um die Verordnung (EU) 2025/40 (PPWR), die ab dem 12. August 2026 gilt, die Möglichkeiten für konforme Dosenlösungen, einschließlich BPA-NI- und weniger bedenklicher Beschichtungssysteme, harmonisierter Kennzeichnungsbereitschaft und einer Positionierung mit höherem Rezyklatanteil, die mit den von Stellen wie Metal Packaging Europe diskutierten EPR-Öko-Modulationsrahmen im Einklang steht. Technologische Upgrades, die Energie- und Materialintensität senken, einschließlich Leichtbau-Legierungen wie Ball Corporations ReAl Gen 2 und effizienterer Härtungs- und Dekorationssysteme, unterstützen Kosten- und Dekarbonisierungsziele und ermöglichen gleichzeitig kürzere Läufe und Individualisierung für RTD-Getränke und hochwertige Körperpflege-Aerosole.

Aktuelle Branchenentwicklungen

- Juni 2026: Crown Holdings veröffentlichte seinen Nachhaltigkeitsbericht 2025, der Fortschritte bei operativen Programmen hervorhebt, einschließlich der Ergebnisse zum Wassermanagement über den globalen Standortfußabdruck hinweg. Die Offenlegung unterstützt die Prüfung von Verpackungslieferketten durch Kunden und Regulierungsbehörden und stärkt zugleich Crowns Positionierung bei Getränke- und Lebensmittelmarkeninhabern, die ihre Nachhaltigkeitsanforderungen an Lieferanten verschärfen.

- April 2026: Crown Holdings kündigte Pläne zum Aufbau einer zweilinigen Getränkedosen-Fertigungsanlage in Nordindien mit einer jährlichen Kapazität von rund 2,2 Milliarden Dosen an, die sowohl die Nachfrage nach alkoholischen als auch alkoholfreien Getränken bedienen soll. Der Schritt erweitert die lokalen Versorgungsoptionen in einer schnell wachsenden Verpackungsregion und verändert die Wettbewerbsdynamik bei regionaler Dosenbeschaffung und Lieferzeiten.

- Januar 2025: Ball Corporation ging eine strategische Allianz mit Meadow ein, die eine Minderheitsbeteiligung zur Kommerzialisierung des vollständig recycelbaren Aluminiumdosensystems MEADOW KAPSUL für Produkte der Körper- und Haushaltspflege umfasst. Die Partnerschaft erweitert die Anwendbarkeit von Aluminiumdosen über Getränke hinaus, indem sie einen Weg schafft, Kunststoffverpackungen in ausgewählten Kategorien zu ersetzen, und unterstützt Dosenhersteller bei der Verfolgung margenstärkerer Spezialformate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt die Umsätze aus dem Verkauf von Metalldosen zur Verpackung und zum Schutz von Konsum- und Industrieprodukten, über wichtige Endverwendungen und Regionen hinweg. Wir betrachten den Markt in Wertangaben (USD) und richten die Nachfrage am Dosenverbrauch in den Bereichen Lebensmittel, Getränke und andere verpackte Waren aus.

Ausschlüsse im Umfang: Diese Marktgrößenbestimmung erfasst keine Nicht-Dosen-Metallverpackungsformate wie Metallfässer, Eimer oder folienbasierte Laminate.

Übersicht der Segmentierung

- Nach Materialtyp

- Aluminium

- Stahl

- Nach Dosenstruktur

- Zweiteilig

- Dreiteilig

- Einblock-Aerosol

- Nach Kapazität / Größe

- ≤250 ml

- 250–500 ml

- 500–1.000 ml

- >1.000 ml

- Nach Herstellungsverfahren

- Tiefziehen und Abstreckziehen (D&I)

- Tiefziehen und Nachziehen (DRD)

- Fließpressen

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Körperpflege und Kosmetik

- Pharmazeutika

- Farben und Industriechemikalien

- Kraftfahrzeugflüssigkeiten und Schmiermittel

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Vietnam

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Ermittlung des Nachfragepools und des Verpackungskontexts und ordnet diesen dann den tatsächlichen Einsatzbereichen von Metalldosen zu. Wir stützten uns auf öffentliche Quellen wie UN Comtrade, die Weltbank, die OECD, das US Census Bureau und Eurostat, um Handelssignale, Verbrauchssignale und makroökonomische Verschiebungen zu verstehen, die sich auf verpackte Lebensmittel- und Getränkemengen auswirken können.

Auf der Angebotsseite überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Presseberichte, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und die Entwicklung des Produktmixes zu verfolgen. Für ausgewählte Schritte wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie ein weiteres für Import-Export-Daten auf Sendungsebene genutzt, um Umsatzspannen zu überprüfen und Handelsströme zu validieren, wenn öffentliche Daten hinterherhinkten. Dies sind veranschaulichende Beispiele, und im Verlauf der Studie wurden zur Datenerhebung, Validierung und Klärung noch viele weitere öffentliche und kostenpflichtige Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen aus der Sekundärforschung zu Dosenmix, Preisgestaltung und regionalen Nachfrageunterschieden zu überprüfen und anschließend zu bestätigen, welche Veränderungen in Beschaffung und Produktionsplanung tatsächlich sichtbar waren. Wir sprachen mit einer Mischung aus Dosenherstellern, Teilnehmern des Material- und Beschichtungs-Ökosystems sowie Endnutzern aus verpackten Lebensmitteln, Getränken und ausgewählten Industriekategorien, wobei die Abdeckung über die wichtigsten Regionen ausgewogen war, sodass sich das Modell nicht auf eine einzelne Geografie stützte.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 12 % | APAC: 44 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 32 % | EMEA: 35 % |

| Kleinere Akteure: 14 % | Manager: 56 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Der Kernaufbau verwendet einen Top-down-Ansatz, bei dem die Aktivität im Bereich verpackter Lebensmittel und Getränke zusammen mit regionalen Produktions- und Handelssignalen in einen Dosennachfragepool übersetzt und anschließend unter Verwendung von Preis-Benchmarks in einen Wert umgerechnet wird. Um sicherzustellen, dass die Gesamtwerte realistisch blieben, wurden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, wie beispielsweise stichprobenartige Umsatzaggregationen für wichtige Lieferanten sowie Prüfungen von Menge mal durchschnittlichem Verkaufspreis nach wichtigen Endverwendungen vor den abschließenden Anpassungen.

Zu den wichtigsten im Modell verwendeten Eingangsgrößen gehören die Durchdringung von Getränkedosen im Vergleich zu alternativen Verpackungen, Trends bei der Produktion von Konservendosen, die Preisentwicklung von Aluminium und Stahl (die die realisierte Dosenpreisgestaltung beeinflusst), Mixverschiebungen zwischen Zwei- und Dreiteiligen Formaten sowie regionale Handels- und Verbrauchsdynamik. Wo Lücken bei öffentlich sichtbaren Mengen oder Preisen bestanden, wurden die fehlenden Teile mit in Interviews validierten Bandbreiten gefüllt und anschließend durch das eingegrenzt, was die breiteren Nachfrageindikatoren stützen konnten.

Für die Prognose wurde eine Szenarioanalyse rund um ein Basisszenario angewendet, das erwartetes Wachstum des verpackten Verbrauchs mit der Entwicklung von Preisen und Mix kombiniert und anschließend auf Inflations- und Substitutionseffekte stresstestet. Jedes Szenario wurde an beobachtbare Treiber gebunden, sodass ein Kunde nachvollziehen kann, wie sich eine Variablenänderung auf den endgültigen Marktwert auswirkt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Gegenprüfungen, die die Modellergebnisse mit unabhängigen Signalen vergleichen und anschließend alles kennzeichnen, was nicht mit der Richtung von Handel, Verbrauch oder Lieferantenkommentaren übereinstimmt. Wenn eine Abweichung größer als erwartet ausfällt, werden die Annahmen überprüft, und es wird eine Nachverfolgung ausgelöst, um zu klären, ob es sich um ein Problem der Preisgestaltung, des Mixes oder des Zeitpunkts handelt.

Vor der Freigabe durchlaufen Modell und Logik mehrstufige Analystenprüfungen, damit Berechnungen, Einheitenumrechnungen und regionale Zuordnungen konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen oder starke Metallpreisbewegungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Ansicht die zuletzt verfügbaren Informationen widerspiegelt.

Marktgröße des globalen Marktes für Metalldosen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Metalldosen können weit auseinanderliegen, selbst wenn sie dieselbe Branche beschreiben, da die erfassten Dosenformate, Endverwendungsgrenzen und Preisannahmen häufig nicht übereinstimmen. Unterschiede ergeben sich zudem aus dem gewählten Basisjahr, der auf die Dosenpreisgestaltung angewandten Inflationsbehandlung und der Geschwindigkeit, mit der die Schätzungen aktualisiert werden, wenn sich Materialkosten und Dosenmix verschieben.

Die größten Abweichungen zeigen sich in der Regel dabei, ob Aerosol- und spezielle schlagextrudierte Formate enthalten sind, wie stark industrielle Verwendungen berücksichtigt werden und ob die Werte aus Nachfragesignalen oder aus breiteren Verpackungsumsatzpools abgeleitet werden. Auch der Zeitpunkt der Währungsumrechnung spielt in einem globalen Markt eine Rolle, da ein anderes Wechselkursfenster den USD-Gesamtwert verschieben kann, ohne dass sich der lokale Verbrauch tatsächlich ändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 88,45 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 77,79 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und ist enger auf Lebensmittel- und Getränkeanwendungen mit Verschluss- und Dosentypaufteilungen ausgerichtet, was industrielle und spezialisierte Nachfrage unterschätzen kann, die bei breiterer Endverwendungsabdeckung erfasst wird. |

| Branchenverlag B | 78,00 Mrd. USD (2025) | Umfasst eine breitere Palette an Dosenkategorien und wendet ein langes Prognosefenster an, bei dem aggressive Wachstums- und Preisentwicklungsannahmen die Lücke gegenüber Modellen vergrößern können, die Preis- und Mixänderungen an kurzfristig beobachtete Signale anbinden. |

Die Tabelle zeigt eine deutliche Streuung, die hauptsächlich durch die Jahresabstimmung und die Frage bedingt ist, was als Metalldose zählt; im Modell von Mordor Intelligence umfasst der Wert für 2026 Aerosol- und andere spezielle Dosenstrukturen neben Lebensmitteln und Getränken, wobei die Preisgestaltung auf metallgebundenen Bewegungen und durch Interviews validierter Weitergabe basiert. Da diese Umfangsregeln klar dargelegt und die Prüfungen an beobachtbare Nachfrageindikatoren gebunden sind, lässt sich die Schätzung leichter nachvollziehen und aktualisieren, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Metalldosen im Jahr 2026?

Die Marktgröße für Metalldosen erreicht im Jahr 2026 88,45 Milliarden USD und soll bis 2031 mit einem CAGR von 3,52 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei Metallverpackungen?

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 5,88 %, angetrieben durch Urbanisierung und steigende RTD-Getränke-Markteinführungen.

Welches Material dominiert die Getränkedosenproduktion?

Aluminium hält mit 70,56 % den größten Marktanteil dank seines leichten Gewichts, seiner unendlich recycelbaren Eigenschaften und seiner robusten Recyclinginfrastruktur.

Warum setzen Pharmaunternehmen zunehmend auf Metalldosen?

Der regulatorische Fokus auf manipulationssichere, rückverfolgungsfähige und chemisch inerte Verpackungen lenkt Pharmaunternehmen hin zu Aluminiumformaten, die diese Anforderungen erfüllen.

Wie beeinflussen Pfand-Rückgabesysteme die Dosennachfrage?

Obligatorische Pfand-Rückgabesysteme sichern hohe Sammelquoten, liefern reichlich recycelten Rohstoff und senken Compliance-Kosten, wodurch die Wirtschaftlichkeit von Metalldosen gestärkt wird.

Welches Herstellungsverfahren gewinnt Marktanteile?

Das Fließpressen expandiert mit einem CAGR von 4,74 %, da es nahtlose Wände, reduzierten Ausschuss und Kompatibilität mit nachfüllbaren Aerosolkonzepten bietet.

Seite zuletzt aktualisiert am: