Marktgröße und Marktanteil für hydrophobe Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

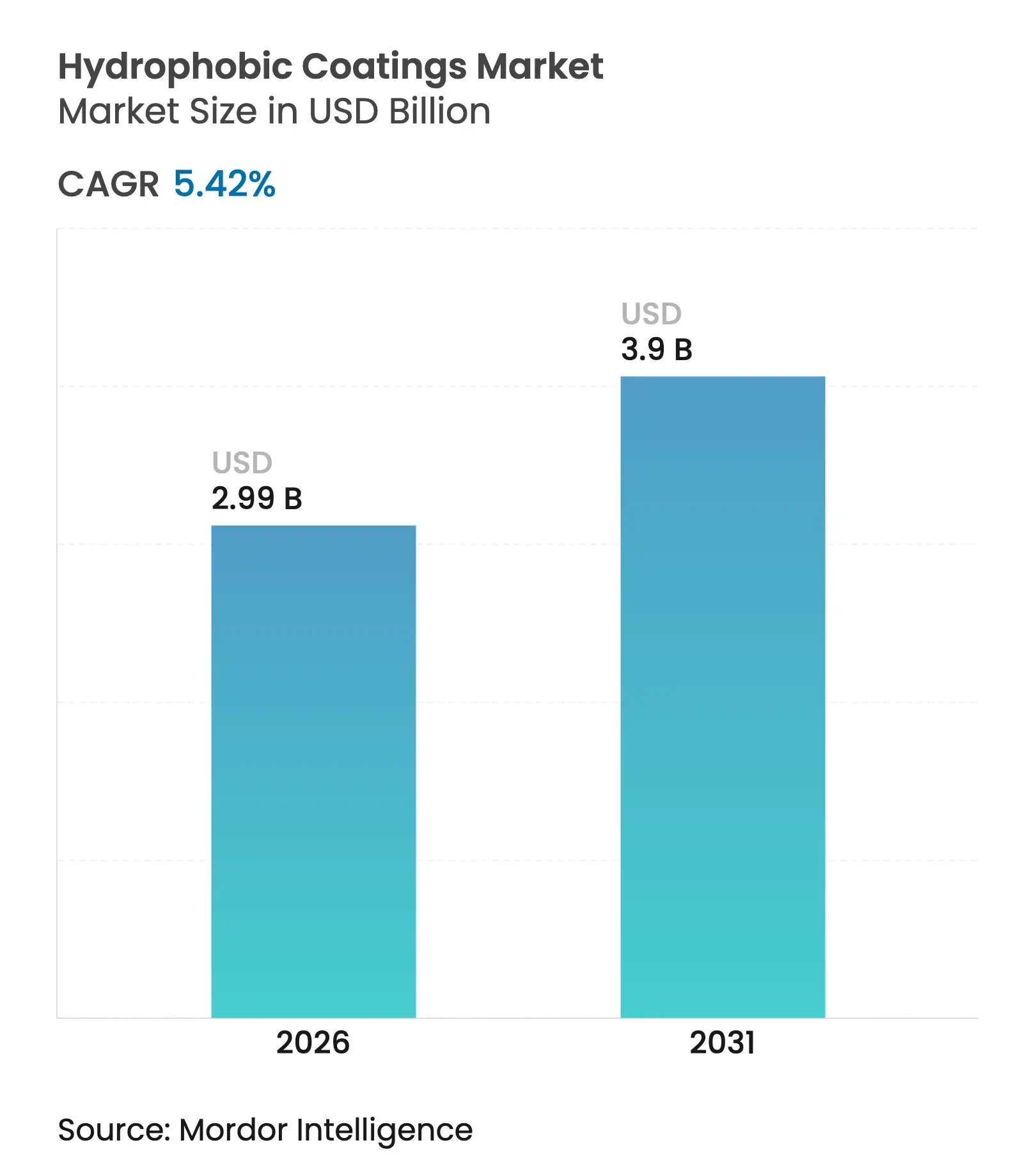

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hydrophobe Beschichtungen von Mordor Intelligence

Die Marktgröße für hydrophobe Beschichtungen wird voraussichtlich von 2,84 Milliarden USD im Jahr 2025 auf 2,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,42 % über den Zeitraum 2026–2031 einen Wert von 3,9 Milliarden USD erreichen. Der regulatorische Druck hat den Übergang zu fluorfreien Chemikalien beschleunigt, während anhaltende Infrastrukturinvestitionen, die Miniaturisierung von Elektronik und eine wachsende Nachfrage im Gesundheitswesen das Mengenwachstum gemeinsam stärken. Die technologische Differenzierung konzentriert sich nun auf Silikon-, biobasierte und nanostrukturierte Lösungen, die die Leistung herkömmlicher Fluorpolymere erreichen oder übertreffen. Großabnehmer priorisieren multifunktionale Produkte, die Wasserabweisung mit Korrosionsschutz-, antimikrobiellen und vereisungshemmenden Eigenschaften kombinieren – ein Trend, der Lieferanten mit breiter Formulierungskompetenz begünstigt. Die Wettbewerbsintensität ist moderat, da globale Chemiekonzerne ihren Marktanteil gegenüber agilen Nanobeschichtungsspezialisten durch Veräußerungen, strategische Partnerschaften und intensive Patentanmeldungen verteidigen.

Wesentliche Erkenntnisse des Berichts

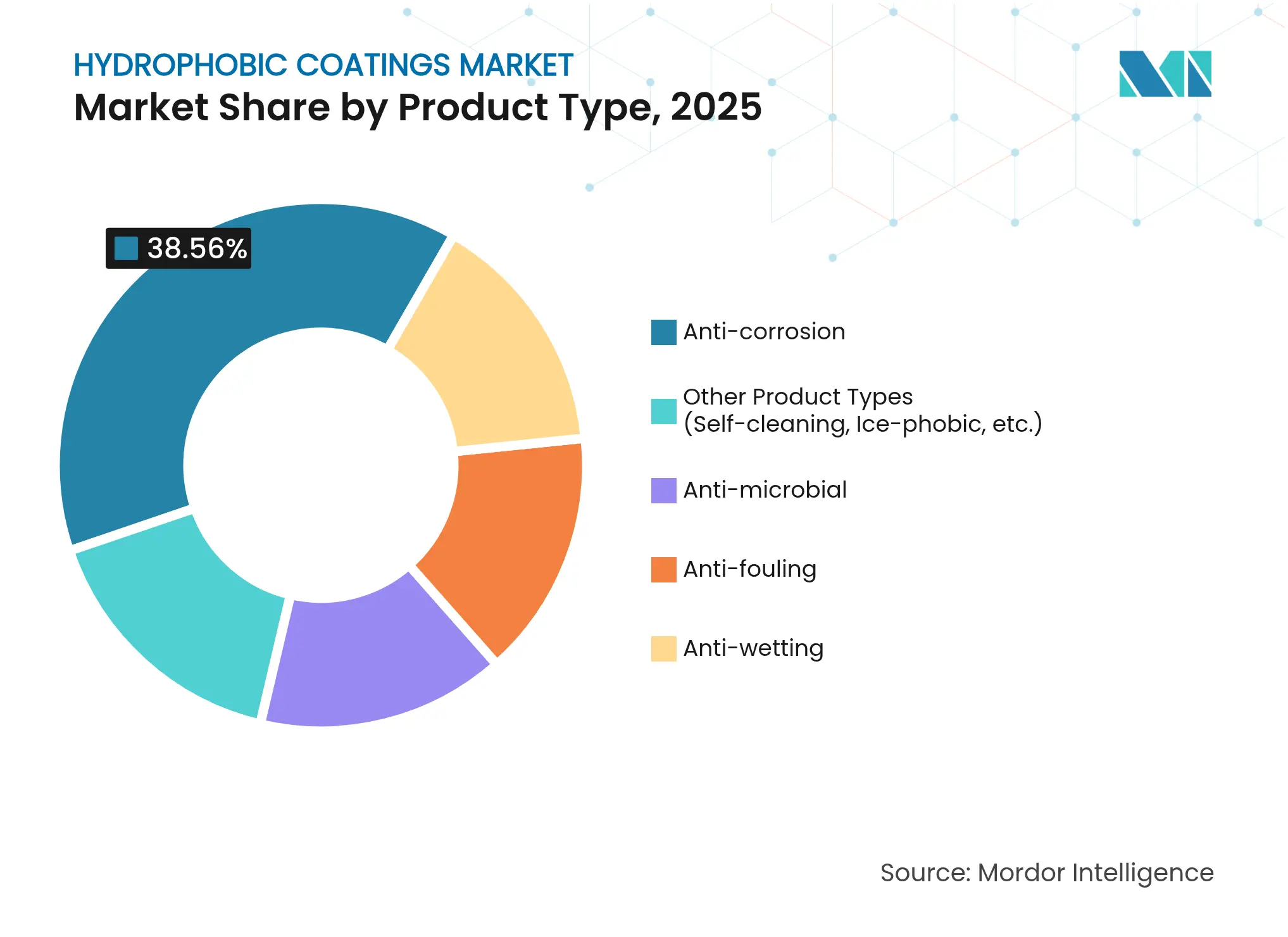

- Nach Produkttyp führten Korrosionsschutzbeschichtungen mit einem Marktanteil von 38,56 % am Markt für hydrophobe Beschichtungen im Jahr 2025; die Gruppe „Sonstige Produkttypen” wird voraussichtlich bis 2031 mit einer CAGR von 6,64 % wachsen.

- Nach Substrat entfielen 42,74 % der Marktgröße für hydrophobe Beschichtungen im Jahr 2025 auf Metalle, während die Gruppe „Sonstige Substrate” bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen wird.

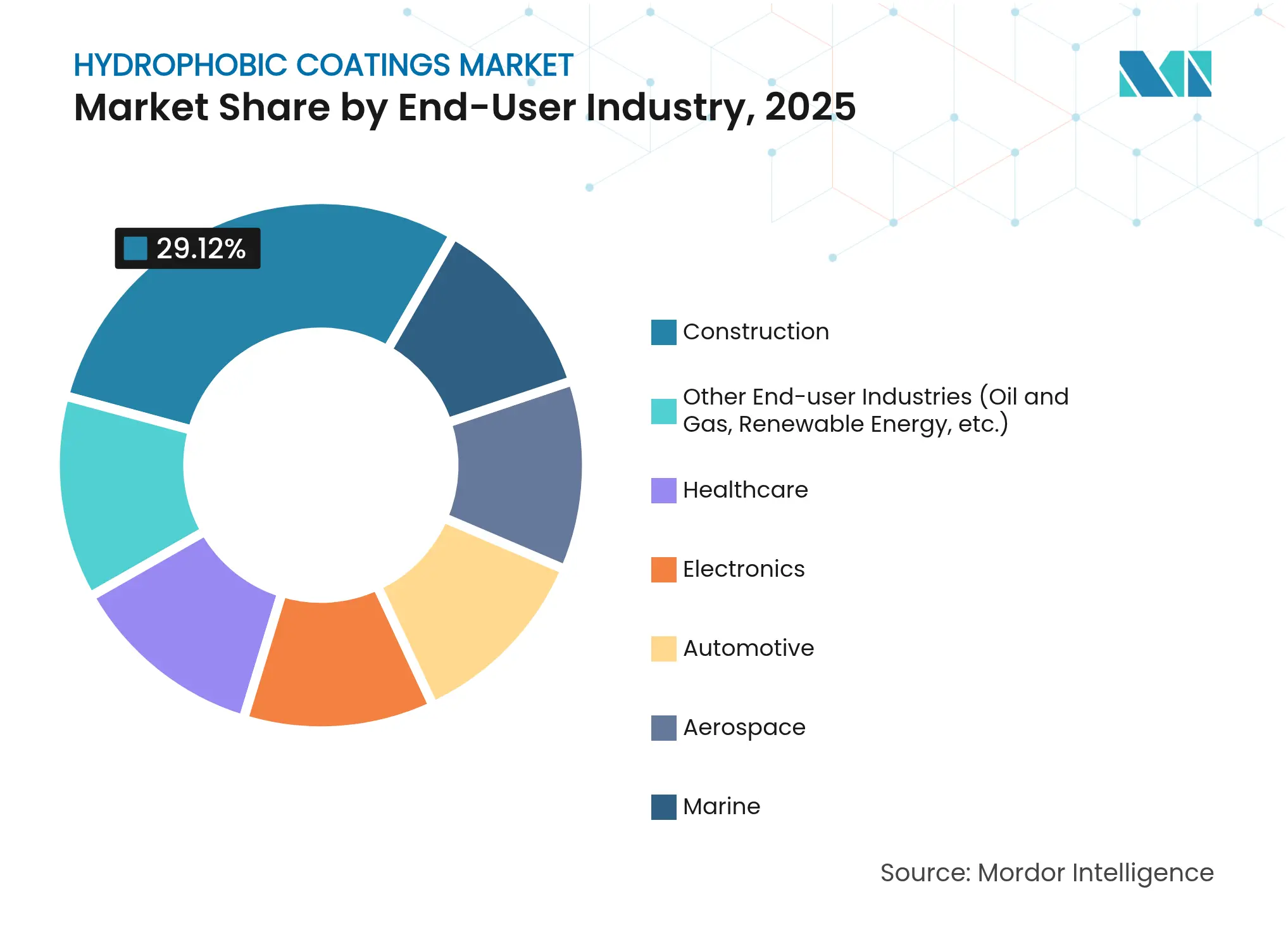

- Nach Endverbraucherbranche entfiel auf das Bauwesen ein Anteil von 29,12 % an der Marktgröße für hydrophobe Beschichtungen im Jahr 2025; das Gesundheitswesen verzeichnet über den Zeitraum 2026–2031 eine CAGR von 6,86 %.

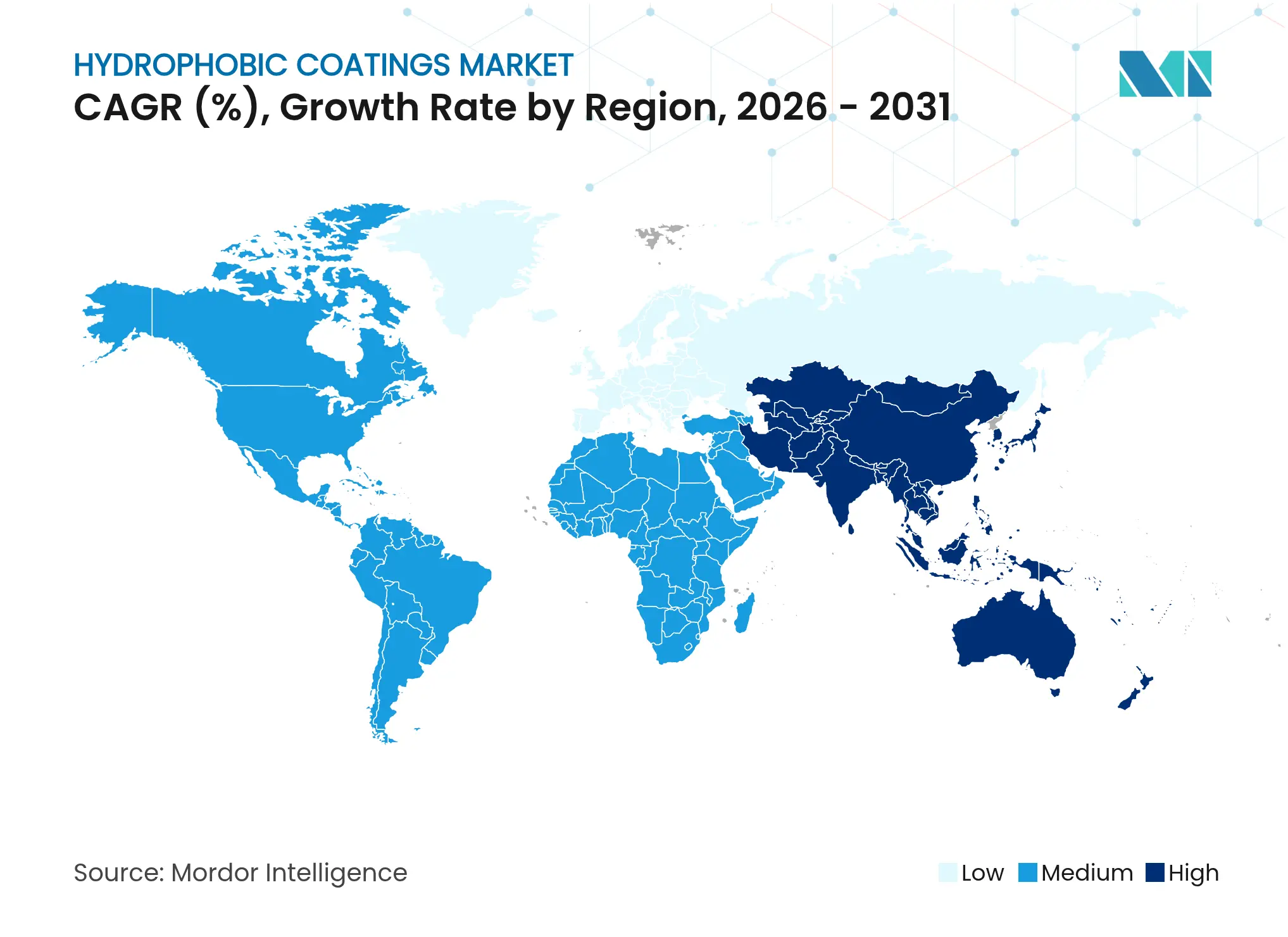

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 47,66 % und wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,53 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hydrophobe Beschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum des Bausektors | +1.80% | Global, mit Asien-Pazifik an der Spitze mit 13,4 % Wachstum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Automobilindustrie | +1.20% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung in der Unterhaltungselektronik | +1.00% | Global, mit Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte nachgerüstete superhydrophobe Oberflächen | +0.80% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach antiviralen Beschichtungen für öffentliche Infrastrukturen | +0.70% | Global, Beschleunigung nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum des Bausektors

Anhaltende Urbanisierung und Infrastrukturerneuerung verankern die Nachfrage im Markt für hydrophobe Beschichtungen weiterhin. Silan- und Siloxan-basierte Betonimprägnierung ist zum Standard für den Chloridionenschutz von Brücken, Tunneln und Küstenbauwerken geworden, was die Nutzungsdauer verlängert und die Wartungskosten senkt. Die Ausrichtung auf Zertifizierungen für nachhaltiges Bauen positioniert biobasierte hydrophobe Behandlungen als bevorzugte Lösungen für öffentliche Projekte, die Nachhaltigkeit betonen. Smart-City-Programme in Asien-Pazifik verstärken die Volumina durch die Festlegung wasserabweisender Barrieren gegen klimabedingte Schäden. Der Umsatzanteil des Bausegments von 29,64 % im Jahr 2024 spiegelt die Unverzichtbarkeit von Schutzbeschichtungen bei großen Tiefbauprojekten wider, bei denen die Langlebigkeit von Anlagen die nationalen Infrastrukturbudgets direkt beeinflusst.

Steigende Nachfrage aus der Automobilindustrie

Automobilhersteller haben sich auf multifunktionale hydrophobe Beschichtungen umgestellt, die Lackschutz, Selbstreinigung und Korrosionsschutz bieten. Selbstheilende Nanokomposite verbessern die Haltbarkeit der Oberfläche – eine Eigenschaft, die von Luxusautomarken geschätzt wird, die auf die Erhaltung des Wiederverkaufswerts bedacht sind. Die Elektrifizierung schafft neue Schutzanforderungen, da Batteriegehäuse und Leistungselektronikgehäuse gegen Feuchtigkeitseintritt und thermische Wechselbeanspruchung beständig sein müssen. Regulatorische Obergrenzen für VOC-Emissionen beschleunigen wasserbasierte hydrophobe Chemikalien und drängen Lieferanten dazu, die Leistung lösungsmittelbasierter Produkte ohne Einbußen beim Durchsatz zu replizieren. Die Integration fortschrittlicher Fahrerassistenzsensoren und Infotainment-Displays erweitert die Möglichkeiten für ultradünne, optisch klare wasserdichte Schichten im Fahrzeuginneren.

Zunehmende Verbreitung in der Unterhaltungselektronik

Der Markt für hydrophobe Beschichtungen profitiert von der OEM-Nachfrage nach Gerätewasserabdichtung, die für Endnutzer unsichtbar ist. Nanoskalige Barriereschichten erreichen nun IPX8-Bewertungen, ohne das Gerätegewicht zu erhöhen oder die Wärmeableitung zu beeinträchtigen. Wearables, Hearables und IoT-Module erfordern Feuchtigkeitsbeständigkeit, die Miniatursensoren und Mikrobatterien schützt, was Auftragshersteller in China, Südkorea und Vietnam dazu veranlasst, neue fluorfreie Lösungen zu qualifizieren. Da 5G-Chipsätze mit höheren Leistungsdichten betrieben werden, ist die Kondensationsprävention auf Leiterplatten kritisch geworden, was die Einführung von Dampfphasen-Nanobeschichtungen vorantreibt, die die elektrische Kontinuität aufrechterhalten und gleichzeitig flüssiges Wasser abweisen.

3-D-gedruckte nachgerüstete superhydrophobe Oberflächen

Die additive Fertigung ermöglicht maßgeschneiderte Oberflächenarchitekturen, die die Hydrophobie über die Möglichkeiten herkömmlicher Sprüh- oder Tauchbeschichtungslinien hinaus verbessern. Forschungsergebnisse zeigen, dass 3-D-gedruckte poröse Strukturen eine Öl-Wasser-Trenneffizienz von 88,6 % erreichen, was auf skalierbare industrielle Abwasseranwendungen hindeutet. Luft- und Raumfahrtingenieure experimentieren mit gedruckten vereisungshemmenden Paneelen, die Widerstandsheizungen und hierarchische Texturen integrieren, wodurch der Energieverbrauch beim Enteisen gesenkt und die Flugsicherheit verbessert wird. Das Nachrüstpotenzial ist bemerkenswert: Betreiber können gedruckte Einsätze an vorhandene Geräte anbringen und so die Oberflächenleistung ohne vollständigen Austausch verbessern – ein attraktives Angebot für ressourcenbeschränkte Infrastruktureigentümer in Europa und Nordamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexer Prozess und hohe anfängliche Investitionskosten | -1.50% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsherausforderungen in abrasiven Umgebungen | -1.20% | Industrielle Anwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Bevorstehende Verbote für langkettige Fluorpolymere | -0.80% | Europa und Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexer Prozess und hohe anfängliche Investitionskosten

Die Herstellung superhydrophober Schichten erfordert eine präzise Kontrolle der Oberflächenrauheit und -chemie, was häufig mehrstufige Texturierung, Funktionalisierung und Aushärtung in inerten Atmosphären umfasst. Die Kapitalausgaben für Plasmareaktoren, Laserstrukturierungseinheiten und anspruchsvolle Qualitätskontrollinstrumente belasten die Finanzen kleiner und mittlerer Unternehmen. Nachgelagerte Anwender stehen ebenfalls vor Lernkurven: Substratreinigung, Umgebungsfeuchtigkeit und Aushärtungsprofile müssen alle optimiert werden, um die veröffentlichten Kontaktwinkelspezifikationen zu erreichen. Diese Komplexitäten schränken das Tempo ein, mit dem neue Marktteilnehmer skalieren können, begrenzen den Wettbewerb und verlangsamen möglicherweise die Innovationsdiffusion in kostensensiblen Endverbrauchssektoren.

Haltbarkeitsherausforderungen in abrasiven Umgebungen

Wiederholter mechanischer Verschleiß, UV-Bestrahlung und chemischer Angriff erodieren superhydrophobe Eigenschaften, wodurch Kontaktwinkel unter 90° fallen und die wasserabweisenden Vorteile zunichte gemacht werden[1]Nature Communications Redaktion, „Haltbarkeit superhydrophober Oberflächen”, nature.com. In maritimen Umgebungen beschleunigen Salzsprühnebel und Aufprall von treibendem Schutt das Versagen, was häufige Neuauftragungen erforderlich macht und die Lebenszykluskosten erhöht. Luft- und Raumfahrtkomponenten sind doppelten Belastungen ausgesetzt: thermische Wechselbeanspruchung durch Höhenänderungen und abrasive Kräfte beim Enteisen. Obwohl selbstheilende Polymere vielversprechend sind, befinden sie sich noch im Prototypenstadium und erzielen Preisaufschläge, die eine breite Einführung abschrecken. Die Haltbarkeitslücke gegenüber herkömmlichen Epoxid- und Polyurethanbeschichtungen bleibt eine kritische Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Korrosionsschutzes steht vor Herausforderungen durch Spezialprodukte

Korrosionsschutzformulierungen hielten im Jahr 2025 einen Marktanteil von 38,56 % am Markt für hydrophobe Beschichtungen, was den dauerhaften Bedarf widerspiegelt, Stahl- und Aluminiumanlagen in der Schifffahrt, im Öl- und Gassektor sowie im Transportwesen zu schützen. Die robuste Nachfrage aus Brückensanierungsprojekten und der Installation von Offshore-Windkraftanlagen stützte die Segmenterlöse weiter. Im Gegensatz dazu werden selbstreinigende und vereisungshemmende Produkte innerhalb der Gruppe „Sonstige Produkttypen” voraussichtlich eine CAGR von 6,64 % verzeichnen, gestützt durch Betreiber von Solar-Betrieb und -Wartung, die Energieertragssteigerungen von bis zu 15 % nach der Anwendung von Nanobeschichtungen auf Photovoltaikmodulen validiert haben. Luft- und Raumfahrt-OEMs schätzen ebenfalls Oberflächen mit geringer Eisanhaftung, die den Verbrauch von Enteisungsflüssigkeit reduzieren.

Das Korrosionsschutz-Teilsegment bleibt preislich wettbewerbsfähig, doch der regulatorische Druck auf zinkreiche Grundierungen und lösungsmittelbasierte Decklacke verlagert die Beschaffung hin zu wasserbasierten Hybriden mit eingebettetem Graphen oder Keramikflocken. Spezielle selbstreinigende Produkte erzielen höhere Margen aufgrund ihrer Fähigkeit, den manuellen Reinigungsaufwand für Solarparks in ariden Regionen zu reduzieren. Unterdessen erlebt die Branche für hydrophobe Beschichtungen das Aufkommen photothermischer vereisungshemmender Schichten, die passive Wasserabweisung mit aktiver sonnenlichtgetriebener Erwärmung kombinieren – ein hybrider Ansatz, der bei Fluggesellschaften Anklang findet, die kraftstoffsparende Enteisungsstrategien verfolgen.

Nach Substrat: Führungsposition von Metallen durch aufkommende Anwendungen herausgefordert

Metalle hielten im Jahr 2025 42,74 % der Marktgröße für hydrophobe Beschichtungen, gestützt durch globale Infrastrukturausgaben und Automobilproduktionsraten. Stahlbrücken, Aluminiumkarosserieteile und Rohrleitungsnetze sind alle auf hydrophobe Barrieretechnologie angewiesen, um Lochfraß und Chloridangriff zu verlangsamen. Laserstrahlhämmern und Kaltspritztechnologien erzeugen nun texturierte metallische Oberflächen mit Kontaktwinkeln über 130°, was eine Synergie zwischen Oberflächentopografie und chemischen Beschichtungen ermöglicht.

Das Wachstum verlagert sich jedoch auf Textilien, Papier und andere biobasierte Substrate, die zusammen bis 2031 voraussichtlich eine CAGR von 6,76 % verzeichnen werden. PFAS-freie dauerhafte wasserabweisende Ausrüstungen auf Funktionsbekleidung entsprechen den Nachhaltigkeitsverpflichtungen der Marken, während kompostierbare Lebensmittelservicebehälter zunehmend wasserabweisende Zellulosebeschichtungen für Fettbeständigkeit spezifizieren. Der Markt für hydrophobe Beschichtungen erweitert damit seine Kundenbasis über die Schwerindustrie hinaus auf verbraucherorientierte Marken, die Recyclingfähigkeit am Ende der Nutzungsdauer und geringere toxikologische Belastungen schätzen.

Nach Endverbraucherbranche: Stabilität im Bauwesen trifft auf Innovation im Gesundheitswesen

Das Bauwesen trug 29,12 % des Umsatzes im Jahr 2025 bei und bleibt das Rückgrat des Marktes für hydrophobe Beschichtungen, gestützt durch laufende Investitionen in Straßen-, Schienen- und Wasserinfrastruktur. Spezifikationen umfassen nun routinemäßig hydrophobe Dichtmittel für Betondecks und Parkhäuser zur Verhinderung von Bewehrungskorrosion – eine Einbeziehung, die hydrophobe Chemie effektiv in routinemäßige Wartungszyklen verankert hat.

Das Gesundheitswesen hingegen wird voraussichtlich mit einer CAGR von 6,86 % am schnellsten wachsen. Krankenhäuser und Geräte-OEMs setzen antimikrobielle hydrophobe Barrieren ein, die die Biofilmbildung auf Kathetern, Implantaten und häufig berührten Oberflächen verhindern. Auf Wasserstoffborid-Nanoschichten basierende Beschichtungen, die eine Breitspektrum-Pathogeninaktivierung innerhalb von 10 Minuten aufweisen, unterstreichen das Potenzial metallfreier Lösungen in sterilen Umgebungen. Dieser Zustrom hochwertiger medizinischer Nachfrage erhöht den durchschnittlichen Verkaufspreis im gesamten Markt für hydrophobe Beschichtungen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 47,66 %, angetrieben durch Chinas Fertigungskapazitäten, Indiens Infrastrukturpipeline und Japans Materialwissenschaftskompetenz. Staatliche Mandate, wonach öffentliche Gebäude Nachhaltigkeitsbaustandards erfüllen müssen, haben die Nachfrage nach VOC-armen hydrophoben Produkten gesteigert. Elektronik-Auftragshersteller in der Region spezifizieren submikrometer-dünne wasserdichte Schichten, um Exportverträge von globalen Smartphone-Marken zu sichern. Fortlaufende Kapazitätserweiterungen in südostasiatischen Solarmodulwerken halten die Nachfrage nach selbstreinigenden Photovoltaikbeschichtungen aufrecht, die die Anlagenverfügbarkeit erhöhen.

Nordamerika ist ein technologischer Vorreiter. Die Vereinigten Staaten fördern Hochleistungsanwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich, wo superhydrophobe vereisungshemmende Schichten die Betriebskosten für Fluggesellschaften und Militärflotten senken. Kanadas schrittweises PFAS-Verbot steigert die inländische Nachfrage nach fluorfreien Chemikalien und zwingt regionale Lieferanten, die Qualifizierung von Silikon- und Polyurethan-Alternativen zu beschleunigen. Mexikos Automobilexportzentren integrieren hydrophobe Behandlungen in Batteriegehäuse von Elektrofahrzeugen und stärken so grenzüberschreitende Lieferketten für Rohstoffe und Anwendungsgeräte.

Europa balanciert strenge Umweltpolitik mit industrieller Wettbewerbsfähigkeit. Der Vorschlag der Europäischen Chemikalienagentur, über 10.000 PFAS-Substanzen zu beschränken, hat unter Formulierern einen Ansturm ausgelöst, biobasierte Ersatzstoffe zu validieren. Deutschlands Automobilzulieferer der ersten Ebene entwickeln gemeinsam graphenverstärkte wasserbasierte Decklacke, die sowohl Korrosionsschutz- als auch Lackieremissionsziele erfüllen. Die Präferenz nordischer Länder für Kreislaufwirtschaftsmodelle stimuliert die Nachfrage nach biologisch abbaubaren hydrophoben Barrieren in der Verpackung und treibt Innovationen in Richtung zellulosbasierter Lösungen voran. Der Markt für hydrophobe Beschichtungen erlebt damit geografisch vielfältige Nachfragefaktoren, die gemeinsam den globalen Wachstumsimpuls aufrechterhalten.

Wettbewerbslandschaft

Der Markt für hydrophobe Beschichtungen weist eine moderate Fragmentierung auf. Multinationale Marktführer wie 3M, PPG Industries, AkzoNobel und BASF nutzen Skaleneffekte und globale Distribution, müssen jedoch steigende Compliance-Kosten im Zusammenhang mit dem PFAS-Ausstieg bewältigen. BASFs Plan, seinen Beschichtungsbereich im Wert von 6,8 Milliarden USD zu veräußern, verdeutlicht die strategische Neuausrichtung, die durch steigende Energiepreise und regulatorische Kontrolle die Margen unter Druck setzt. Die Kapitalallokation verlagert sich von Commodity-Segmenten hin zu hochwertigen Spezialitätsnischen, in denen maßgeschneiderte hydrophobe Formulierungen Preissetzungsmacht besitzen.

Spezialisierte Nanobeschichtungsunternehmen besetzen agile Positionen und zielen oft auf Nischenanwendungen wie IPX8-Elektronikwasserabdichtung oder vereisungshemmende Luft- und Raumfahrtoberflächen ab. Aculons Liefervereinbarung mit Henkel zur Integration der NanoProof-Technologie in Mobilgeräte ist beispielhaft für das Muster vertikaler Zusammenarbeit, das die Technologiereichweite erweitert und OEMs gleichzeitig eine Einzelquellenlösung bietet. Der Aufbau von Schutzwällen durch geistiges Eigentum hat sich intensiviert; in den vergangenen 24 Monaten war ein starker Anstieg von Patenten zu verzeichnen, die Mikro- und Nanotexturierungsfertigungsprozesse abdecken, die hohe Kontaktwinkel mit minimalem Fluorgehalt erzielen.

Biobasierte Innovatoren gewinnen ebenfalls an Boden. Start-ups, die aus Pflanzenöl gewonnene Polyole oder peptid-funktionalisierte Zellulose verwenden, berichten über Fortschritte beim Erreichen von Wasserkontaktwinkeln über 110°, während sie Kompostierbarkeitsmetriken am Ende der Nutzungsdauer erfüllen. Diese Marktteilnehmer kooperieren häufig mit Verpackungskonvertern oder Bekleidungsmarken, die PFAS-freie Kennzeichnungen anstreben. Infolgedessen neigt sich die Wettbewerbsarena allmählich zugunsten von Unternehmen, die materialwissenschaftliche Kreativität mit glaubwürdigen Nachhaltigkeitsnarrativen verbinden können.

Marktführer im Bereich hydrophobe Beschichtungen

3M

AkzoNobel N.V.

BASF SE

PPG Industries, Inc.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Mitsui Chemicals, Inc. hat bekannt gegeben, dass COTEC GmbH, eine deutsche Tochtergesellschaft des US-amerikanischen Unternehmens SDC Technologies, Inc., in Partnerschaft mit dem deutschen Unternehmen CADIS Engineering GmbH einen Digitaldrucker für fortschrittliche hydrophob beschichtete Automobilanzeigen entwickelt hat.

- Februar 2024: Das Leibniz-Institut für Plasmaforschung und Technologie (INP) in Greifswald, Deutschland, hat eine fortschrittliche Methode zur Herstellung ultrahydrophober organosiliziumpolymerer Beschichtungen entwickelt. Diese Beschichtungen bieten eine Alternative zu per- und polyfluorierten Verbindungen (PFAS), die in zahlreichen industriellen Anwendungen und Sektoren nach wie vor weit verbreitet sind.

Berichtsumfang des globalen Marktes für hydrophobe Beschichtungen

Der Bericht über den Markt für hydrophobe Beschichtungen umfasst:

| Korrosionsschutz |

| Antimikrobiell |

| Bewuchsschutz |

| Benetzungsschutz |

| Sonstige Produkttypen (Selbstreinigend, Vereisungshemmend usw.) |

| Metalle |

| Keramik |

| Glas |

| Beton |

| Kunststoffe und Polymere |

| Sonstige Substrate (Textilien, Papier und Karton usw.) |

| Bauwesen |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Elektronik |

| Gesundheitswesen |

| Schifffahrt |

| Sonstige Endverbraucherbranchen (Öl und Gas, Erneuerbare Energien usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Korrosionsschutz | |

| Antimikrobiell | ||

| Bewuchsschutz | ||

| Benetzungsschutz | ||

| Sonstige Produkttypen (Selbstreinigend, Vereisungshemmend usw.) | ||

| Nach Substrat | Metalle | |

| Keramik | ||

| Glas | ||

| Beton | ||

| Kunststoffe und Polymere | ||

| Sonstige Substrate (Textilien, Papier und Karton usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobilindustrie | ||

| Luft- und Raumfahrt | ||

| Elektronik | ||

| Gesundheitswesen | ||

| Schifffahrt | ||

| Sonstige Endverbraucherbranchen (Öl und Gas, Erneuerbare Energien usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für hydrophobe Beschichtungen?

Die Marktgröße für hydrophobe Beschichtungen erreichte im Jahr 2026 einen Wert von 2,99 Milliarden USD.

Wie schnell wird der Markt für hydrophobe Beschichtungen voraussichtlich wachsen?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen.

Welche Region hält den größten Marktanteil für hydrophobe Beschichtungen?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 47,66 %.

Welche Endverbraucherbranche wird am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,86 % verzeichnen.

Warum beeinflussen PFAS-Beschränkungen die Produktentwicklung?

Bevorstehende Verbote für langkettige Fluorpolymere beschleunigen den Übergang zu Silikon-, biobasierten und nanostrukturierten Formulierungen, die die Leistung ohne regulierte Substanzen aufrechterhalten.

Wer sind die wichtigsten Akteure im Markt für hydrophobe Beschichtungen?

Zu den wichtigsten etablierten Unternehmen gehören 3M, PPG Industries, Inc., AkzoNobel N.V., The Sherwin-Williams Company und BASF SE, während agile Spezialisten wie Aculon Nischenanwendungen wie die Elektronikwasserabdichtung anführen.

Seite zuletzt aktualisiert am: