Größe und Marktanteil des algerischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

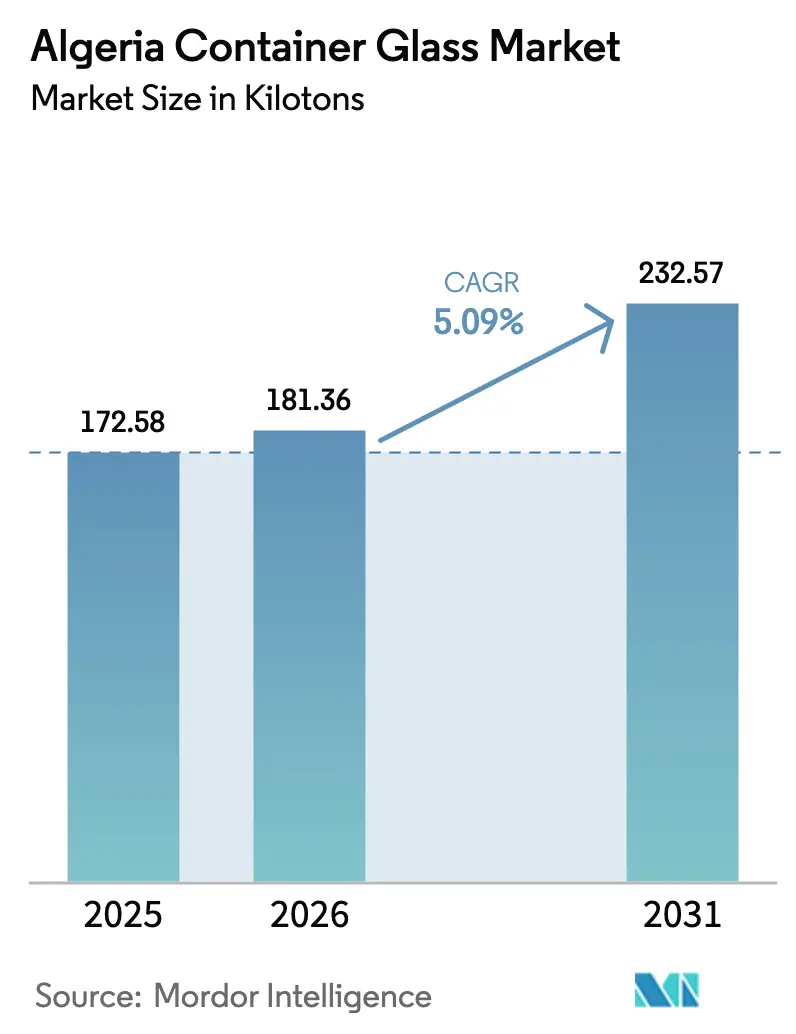

| Marktgröße im Basisjahr (2025) | 172.58 Kilotonn |

| Marktvolumen (2026) | 181.36 Kilotonn |

| Marktvolumen (2031) | 232.57 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des algerischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des algerischen Behälterglas-Marktes wird im Jahr 2026 auf 181,36 Kilotonnen geschätzt, ausgehend von einem Wert von 172,58 Kilotonnen im Jahr 2025, mit Prognosen für 2031 von 232,57 Kilotonnen, was einem Wachstum von 5,09 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt Algeriens strategische Ausrichtung auf eine importsubstituierende Fertigung wider, unterstützt durch staatliche Anreize der Agence Algérienne de Promotion de l'Investissement, die Zollbefreiungen und Steuerbefreiungen für lokale Produktionsinitiativen gewährt. Die Marktexpansion fällt zusammen mit der Übernahme von ALVER, Algeriens größtem Glaswerk, durch die französische Getränkegruppe Castel, was das erneuerte Vertrauen in die lokalen Glasherstellungskapazitäten und Pläne zur Wiedereinführung von Flaschenpfandsystemen für nachhaltige Verpackungen signalisiert.[1]Marie-Josée Cougard, "Le français Castel s'offre la plus grosse verrerie d'Algérie," Les Echos, lesechos.fr

Wichtigste Erkenntnisse des Berichts

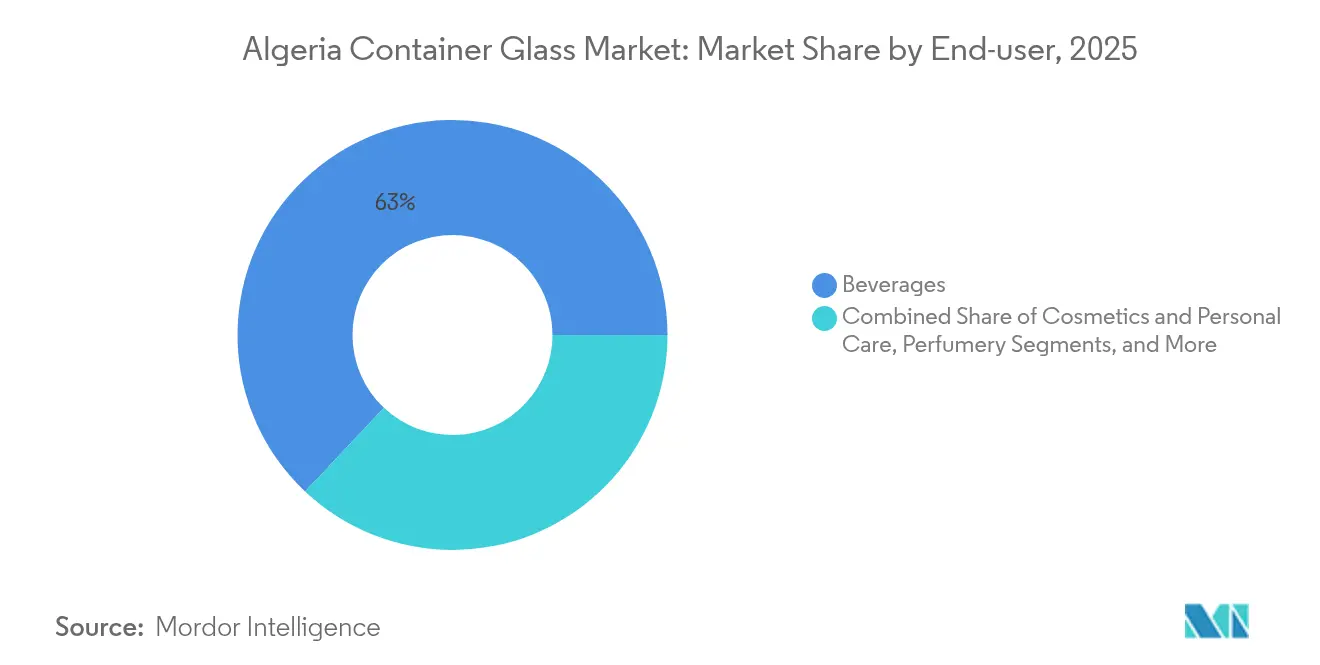

- Nach Endverbraucher entfielen im Jahr 2025 62,98 % des Marktanteils am algerischen Behälterglas-Markt auf Getränke.

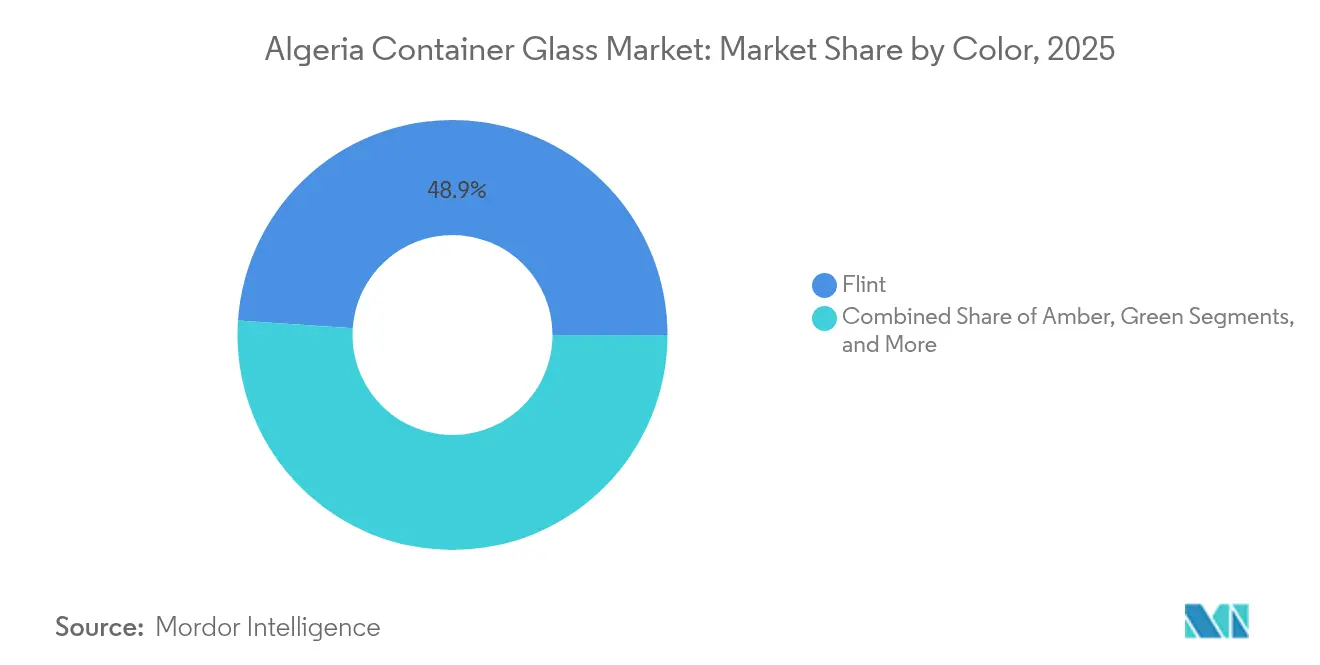

- Nach Farbe wird erwartet, dass der algerische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 mit einer CAGR von 7,28 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des algerischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Getränkeindustrie | +1.2% | National, konzentriert in städtischen Küstenzentren | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck zur lokalen Behälterglas-Herstellung | +0.8% | National, mit Vorrangzonen in Chlef und Blida | Langfristig (≥ 4 Jahre) |

| Strategische Lage stärkt Exportpotenzial | +0.6% | National, unter Nutzung der Mittelmeerhäfen | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für nachhaltige und recycelbare Verpackungen | +0.9% | National, im Einklang mit der Umsetzung der SNGID 2035 | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterung und Modernisierung von Schmelzöfen | +0.7% | Regional, mit Schwerpunkt auf bestehenden Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Halal-zertifizierten Pharmaverpackungen | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Getränkeindustrie

Algeriens Getränkesektor treibt die Nachfrage nach Behälterglas durch die Ausweitung der Mineralwasserproduktion und den Konsum kohlensäurehaltiger Getränke an, unterstützt durch Urbanisierungsraten von 74 % und konzentrierte Kaufkraft in Küstenstädten wie Algier, Oran und Constantine. Der Sektor profitiert von Castels strategischer Neuausrichtung, die die Abhängigkeit von Aluminiumdosen für Bier und Kunststoff für Fruchtsäfte reduziert, indem Flaschenpfandsysteme eingeführt werden, die mit den Prinzipien der Kreislaufwirtschaft übereinstimmen. Jüngste Installationen automatisierter Abfülllinien, darunter eine Mineralwasseranlage mit einer Kapazität von 14.000 Flaschen pro Stunde, belegen Modernisierungstrends in der Industrie, die auf Hochvolumenproduktionskapazitäten ausgerichtet sind. Der Wettbewerb verschärft sich jedoch durch PET-Verpackungslösungen, wie die Expansion von PRO-FORM Packaging im östlichen Algerien zeigt, die auf Flüssigproduktanwendungen mit internationalen Standardvorformlingen abzielt. Die Übernahme von Glasbehältern durch die Getränkeindustrie korreliert mit Premium-Positionierungsstrategien und Nachhaltigkeitsbotschaften, die Differenzierungsmöglichkeiten gegenüber Kunststoffalternativen in qualitätsbewussten Marktsegmenten schaffen.

Staatlicher Druck zur lokalen Behälterglas-Herstellung

Algeriens Importsubstitutionsstrategie priorisiert die lokale Behälterglas-Herstellung durch umfassende Investitionsanreize, darunter Zollbefreiungen für Produktionsanlagen, Mehrwertsteuerbefreiungen während der Projektdurchführung und Körperschaftsteuerbefreiungen von bis zu drei Jahren für qualifizierte Hersteller. Der Rechtsrahmen schränkt ausländisches Eigentum bei Import-für-Wiederverkauf-Aktivitäten ein, während 100 % ausländisches Eigentum in Fertigungssektoren gefördert wird, was strukturelle Vorteile für produktionsorientierte Glasbehälterunternehmen gegenüber Handelsunternehmen schafft. Der One-Stop-Investitionserleichterungsprozess der AAPI vereinfacht Genehmigungen und behördliche Zulassungen, während staatliche Landkonzessionsmechanismen 33-jährige erneuerbare Laufzeiten für Industrieprojekte bieten und den Kapitalbedarf für Greenfield-Glasherstellungsanlagen reduzieren. Die Präferenz der Regierung für Projekte, die mehr als 500 Arbeitsplätze schaffen und einen Investitionswert von über 63 Mio. USD überschreiten, entspricht den Anforderungen der großvolumigen Glasbehälterproduktion und bietet zusätzliche diskretionäre Unterstützung für große Industrieentwicklungen.

Strategische Lage stärkt Exportpotenzial

Algeriens Mittelmeerposition bietet direkten Zugang zu europäischen und nordafrikanischen Märkten, mit etablierten Exportkanälen, die durch Floatglas-Exporte im Wert von 66,8 Mio. USD im Jahr 2022 belegt werden, was Algerien weltweit auf Rang 25 platziert. Das Land hat Spanien (32,9 Mio. USD), Marokko (16,1 Mio. USD) und Tunesien (10,0 Mio. USD) als primäre Zieldestinationen. Die Hafeninfrastruktur des Landes umfasst 45 Handelshäfen, mit wichtigen Einrichtungen in Skikda, Béthioua und dem Tiefwasserhafen Djen Djen. Die Effizienz des Containerdurchsatzes bleibt jedoch durch Logistikleistungsindikatoren eingeschränkt, die Algerien bei 2,06 im Vergleich zu regionalen Mitbewerbern wie Tunesien bei 2,76 einordnen. Die Exportwettbewerbsfähigkeit profitiert von subventionierten Energiekosten, wobei Erdgas für den inländischen Industriegebrauch zu einem Preis von etwa 0,50 USD pro MMBtu angeboten wird, was deutlich unter den internationalen Marktpreisen liegt und Kostenvorteile für die energieintensive Glasherstellung bietet. Das Exportwachstum sieht sich jedoch mit Gegenwind durch bürokratische Zollverfahren, Devisenkontrollen, die für internationale Überweisungen ein bis sechs Monate erfordern, und unterentwickelte Finanzsysteme konfrontiert, die den Zugang zu Handelsfinanzierungsmechanismen einschränken.

Wachsende Präferenz für nachhaltige und recycelbare Verpackungen

Algeriens Übergang zur Kreislaufwirtschaft, formalisiert durch die Nationale Integrierte Abfallwirtschaftsstrategie (SNGID 2035), schafft regulatorischen Schwung zugunsten der unbegrenzten Recycelbarkeit von Glasbehältern gegenüber Einwegkunststoffalternativen. Die Nachhaltigkeitsnotwendigkeit gewinnt an Dringlichkeit, da das inländische Abfallaufkommen 13 Millionen Tonnen jährlich erreicht, wobei 27,72 % aus Kunststoffmaterialien bestehen und 59 % des Kunststoffabfalls aus Verpackungsanwendungen stammen, was die Rolle von Glasbehältern in Abfallreduzierungsstrategien unterstreicht. Initiativen zur unternehmerischen Umweltverantwortung, die auf der Konferenz Plast and PrintPack Algeria 2024 prominent vorgestellt wurden, betonen Ökodesign-Prinzipien und bewährte Verfahren für nachhaltige Verpackungen und schaffen Marktnachfrage nach Glasbehältern bei umweltbewussten Marken. Konzepte der erweiterten Herstellerverantwortung, einschließlich der ins Stocken geratenen Eco-Jem-Steuer auf Behälter aus dem Jahr 2004, signalisieren eine mögliche zukünftige Kostenverinnerlichung für das Verpackungsabfallmanagement, was das überlegene Recyclingprofil von Glasbehältern begünstigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten und instabile Versorgung beeinträchtigen die Produktion | -0.9% | National, betrifft alle Produktionszentren | Mittelfristig (2–4 Jahre) |

| Starke Abhängigkeit von importierten Rohstoffen | -0.7% | National, konzentriert an Hafeneingangspunkten | Langfristig (≥ 4 Jahre) |

| Engpässe in Transport und Hafeninfrastruktur | -0.5% | Regional, betrifft exportorientierte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstige Kunststoff- und Metallverpackungen | -1.1% | National, verschärft sich in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten und instabile Versorgung beeinträchtigen die Produktion

Algeriens Energiesektor steht vor strukturellen Herausforderungen, trotz seiner reichhaltigen Erdgasreserven. Der inländische Gasverbrauch für die Stromerzeugung übersteigt 40 % der Gesamtproduktion, und die geplante Erweiterung der gasbefeuerten Kapazität soll bis 2028 36 GW erreichen, was potenzielle Versorgungsengpässe für Industrienutzer schafft. Die staatliche Energiesubventionslast übersteigt jährlich 8 Mrd. USD (über 4 % des BIP), wobei Gassubventionen etwa 50 % dieser Kosten ausmachen, was fiskalischen Druck erzeugt, der Subventionsreformen mit Auswirkungen auf die Industrieenergiepreise auslösen könnte. Die Energieintensität der Behälterglas-Herstellung, die einen kontinuierlichen Ofenbetrieb bei Temperaturen von über 1.500 °C erfordert, macht den Sektor besonders anfällig für Energiepreisvolatilität und Versorgungsunterbrechungen, die die Produktionsplanung und Kostenwettbewerbsfähigkeit beeinträchtigen könnten. Exportverpflichtungen gegenüber europäischen Märkten, die nach dem Ukraine-Konflikt intensiviert wurden, haben dazu geführt, dass Italien im Jahr 2022 zusätzliche 4 Milliarden Kubikmeter importierte, was mit der inländischen Industriezuteilung konkurriert und möglicherweise Exporterlöse gegenüber lokalen Fertigungsbedürfnissen priorisiert.[2]Pao-Yu Oei, "Fossil Gas Lock-in Risks: Analysis of Algeria's Electricity Sector," springer.com

Wettbewerb durch kostengünstige Kunststoff- und Metallverpackungen

Algeriens Verpackungssektor verzeichnet beschleunigte Investitionen in Kunststoffalternativen, wobei im Jahr 2022 127 Mio. EUR für Verpackungstechnologien bereitgestellt wurden, was das Land zu einem der größten Investoren Afrikas in Verpackungstechnologie positioniert, neben Nigeria, Südafrika und Ägypten. Der Ausbau der Kunststoffverpackungsinfrastruktur umfasst inländische PET-Vorformling-Produktionskapazitäten durch Unternehmen wie PRO-FORM Packaging, was die Importabhängigkeit reduziert und die Kostenwettbewerbsfähigkeit gegenüber Glasbehältern in preissensiblen Anwendungen verbessert. Der Wettbewerbsdruck verschärft sich, da die Importe von Kunststoffrohstoffen von 304 Kilotonnen im Jahr 2007 auf über 1.000 Kilotonnen im Jahr 2023 gestiegen sind, mit einem Wert von mehr als 2 Mrd. USD, was auf erhebliche Skaleneffekte in den Lieferketten für Kunststoffverpackungen hinweist. Metallverpackungsalternativen profitieren von etablierten Aluminiumlieferketten durch ArcelorMittal und Tosyalı, die kostengünstige Lösungen für Getränkeanwendungen bieten, bei denen Glasbehälter Gewichts- und Transportkostennachteile aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben die Marktführerschaft an

Das Getränkesegment hält im Jahr 2025 einen Marktanteil von 62,98 %, was Algeriens wachsenden Konsum verpackter Getränke widerspiegelt, der durch Urbanisierung und steigende verfügbare Einkommen in städtischen Küstengebieten angetrieben wird. Innerhalb der Getränkeindustrie profitieren alkoholische Anwendungen von Castels strategischer Verlagerung hin zu Glasverpackungen, die die Abhängigkeit von Aluminiumdosen für die Bierproduktion reduziert. Gleichzeitig nutzen alkoholfreie Segmente den wachsenden Mineralwasserkonsum und die Nachfrage nach kohlensäurehaltigen Erfrischungsgetränken. Das Kosmetik- und Körperpflegesegment entwickelt sich zur am schnellsten wachsenden Anwendung mit einer CAGR von 7,11 % bis 2031, angetrieben durch Premiumisierungstrends und eine Präferenz für die Barriereeigenschaften von Glasverpackungen in der Parfümerie und bei hochwertigen Körperpflegeprodukten.

Lebensmittelanwendungen, einschließlich Marmeladen, Gelees, Honig, Würzmitteln und Eingelegtem, verzeichnen eine stabile Nachfrage, unterstützt durch die Expansion der inländischen Lebensmittelverarbeitung und exportorientierte Verpackungsanforderungen für traditionelle algerische Produkte, die auf Diaspora-Märkte in Europa abzielen. Pharmazeutische Verpackungen stellen eine spezialisierte Nische dar, die hauptsächlich durch NOVERs dedizierte Produktionslinien bedient wird, obwohl das Wachstum durch regulatorische Anforderungen und den Wettbewerb durch spezialisierte Pharmaglas-Hersteller eingeschränkt bleibt. Das Parfümeriesegment profitiert von Algeriens Position in der mediterranen Duftlieferkette, wobei Glasbehälter aufgrund ihrer Premium-Positionierung und Produktschutzanforderungen auf internationalen Märkten bevorzugt werden.

Nach Farbe: Dominanz von Weißglas steht vor Beschleunigung durch Bernsteinglas

Weißglas behauptet seine Marktführerschaft mit einem Anteil von 48,92 % im Jahr 2025, angetrieben durch seine Vielseitigkeit in Getränke-, Lebensmittel- und Kosmetikanwendungen, bei denen Transparenz und ein neutrales Erscheinungsbild die Produktsichtbarkeit und Markenpräsentation unterstützen. Die Dominanz des Segments spiegelt seine breite Anwendbarkeit in allen Endverbraucherkategorien wider, insbesondere bei Mineralwasser, kohlensäurehaltigen Getränken und klaren Spirituosenanwendungen, bei denen die Produktklarheit die Verbraucherattraktivität steigert. Bernsteinglas weist die höchste Wachstumsdynamik auf, mit einer CAGR von 7,28 % bis 2031, begünstigt durch pharmazeutische Anwendungen, die UV-Schutz erfordern, und Premium-Bierverpackungen, bei denen Lichtschutz die Produktqualität erhält und die Haltbarkeit verlängert.

Grünglas-Anwendungen konzentrieren sich hauptsächlich auf Wein- und Spezialgetränkeverpackungen und verzeichnen eine stabile Nachfrage trotz begrenzter Wachstumspotenziale im überwiegend muslimischen Marktkontext Algeriens. Das Segment profitiert von Exportmöglichkeiten, die auf europäische Weinmärkte und traditionelle Glasflaschenanwendungen bei Olivenöl und Speziallebensmitteln abzielen. Andere Farben, darunter Kobaltblau und Spezialtönungen, bedienen Nischenanwendungen in den Bereichen Kosmetik, Parfümerie und Premium-Verpackungen, obwohl das Volumen durch spezialisierte Produktionsanforderungen und höhere Herstellungskosten im Vergleich zu Standardfarbformulierungen begrenzt bleibt.

Geografische Analyse

Algeriens inländischer Behälterglas-Markt profitiert von konzentrierter Nachfrage in den nördlichen Küstenregionen, wo Urbanisierungsraten von 74 % und die Nähe zu wichtigen Häfen günstige Logistik sowohl für Rohstoffimporte als auch für die Verteilung von Fertigprodukten schaffen. Der Korridor Blida-Algier entwickelt sich zum primären Produktionszentrum, in dem sich die 30-Hektar-Anlage von Mediterranean Float Glass befindet und das von der Nähe zu den Verbrauchermärkten der Hauptstadt und dem Hafen von Algier für den Exportzugang profitiert.

Die Region Chlef gewinnt durch NOVERs Spezialisierung auf Pharmaglas und die jüngste Ofenmodernisierung durch Falorni Tech an Bedeutung, mit dem Ziel einer Tageskapazität von 50 Tonnen für Tafelglas- und Behälteranwendungen. Regionale Entwicklungsmuster begünstigen Standorte mit Zugang zu lokalen Quarzsandvorkommen, wie NOVERs Standortwahl in der Industriezone von Chlef zeigt, etwa 70 Kilometer vom Hafen Ténès entfernt und entlang der Nationalstraße RN4 Algier-Oran für eine effiziente Logistik positioniert. Östliche Regionen, darunter Constantine und Souk Ahras, beherbergen kleinere Glasbetriebe wie Verrerie Silice International und Cedar Glass.

Die Produktion konzentriert sich jedoch hauptsächlich auf Flachglas und Spezialanwendungen und nicht auf die Behälterglas-Herstellung. Die geografische Verteilung spiegelt Infrastrukturengpässe und Energiezugangsmuster wider, wobei Küstenregionen von Erdgaspipelinenetzen und Hafenanbindungen profitieren, die für Rohstoffimporte und den Zugang zu Exportmärkten unerlässlich sind.

Wettbewerbslandschaft

Algeriens Behälterglas-Markt weist eine moderate Fragmentierung auf, wobei eine Mischung aus staatlichen Unternehmen, privaten inländischen Unternehmen und aufkommenden ausländischen Investitionen wettbewerbsdynamische Verhältnisse in verschiedenen Marktsegmenten schafft. Die Marktkonzentration zentriert sich um etablierte Akteure wie ALVER (jetzt unter Castel-Eigentümerschaft), Mediterranean Float Glass (Cevital Group) und die staatlichen Unternehmen NOVER und AFRICAVER, während kleinere regionale Produzenten spezialisierte Anwendungen und lokale Märkte bedienen.

Das Wettbewerbsumfeld profitiert von staatlichen Importsubstitutionspolitiken, die die inländische Produktion gegenüber Importen begünstigen, was Schutzkonditionen für lokale Hersteller schafft und gleichzeitig Investitionen in Kapazitätserweiterung und Modernisierung fördert. Strategische Differenzierung entsteht durch Spezialisierungsmuster, wobei NOVER sich auf Pharmaglas-Verpackungen konzentriert, Mediterranean Float Glass Flachglas mit Behälterglas-Kapazitäten dominiert und ALVER Getränkeanwendungen unter Castels nachhaltigkeitsorientierter Strategie anvisiert, die Flaschenpfandsysteme und reduzierte Kunststoffverpackungen betont.

Die Technologieübernahme beschleunigt sich durch ausländische Partnerschaften, beispielhaft durch Falorni Techs Ofensanierungsprojekte und potenzielle chinesische Investitionen durch Kibing Groups vorgeschlagene Solarglasanlage, was Möglichkeiten für Wissenstransfer und Modernisierungstrends aufzeigt. Chancen in weißen Flecken bestehen in Premium-Verpackungssegmenten, der Entwicklung von Exportmärkten und Kreislaufwirtschaftsanwendungen. Gleichzeitig schaffen regulatorische Compliance-Anforderungen im Rahmen von Algeriens Investitionsgesetz Markteintrittsbarrieren, die etablierte Akteure mit ordnungsgemäßen Lizenzen und Umweltgenehmigungen schützen.

Marktführer der algerischen Behälterglas-Branche

Société Algérienne des Verres, SpA (ALVER)

Nouvelle Verrerie de Chlef, SpA

INTER GLASS, Sarl.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kibing Group legte Algeriens Ministerium für Energie einen Vorschlag für eine Solarglasherstellungsanlage mit einer jährlichen Kapazität von 1,53 Millionen Tonnen vor, einschließlich einer integrierten Verarbeitungseinheit für ultrareinen Quarzsand mit 1,08 Millionen Tonnen. Das Projekt soll 3.000 direkte Arbeitsplätze schaffen und eine lokale Integrationsrate von 90 % erreichen.

- Dezember 2024: STM Pack lieferte eine vollständige automatisierte Mineralwasserabfülllinie in Algerien mit einer Kapazität von 14.000 Flaschen pro Stunde, ausgestattet mit PET-Streckblasformen bis zur Palettierung für die Produktion von stillem Wasser, die auf die wachsende Nachfrage nach hochwertigem Flaschenwasser abzielt.

- November 2024: Algeriens Solarenergiesektor gewann an Dynamik, mit 437 MW installierter Kapazität und vergebenen Projekten mit einem Gesamtinvestitionsvolumen von rund 1,8 Mrd. EUR, was eine potenzielle Nachfrage nach Solarglasanwendungen schafft, da das Land seine Fertigungskapazitäten für erneuerbare Energien ausbaut.

- März 2024: Falorni Tech schloss die Sanierung von NOVERs Tafelglasofen in Chlef ab und erreichte die angestrebte Produktionskapazität von 50 Tonnen pro Tag für pressgeformtes Kalk-Natron-Tafelglas, wobei der Betrieb vor Ende 2024 vollständig aufgenommen wurde.

Berichtsumfang des algerischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der algerische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß/Klar und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß/Klar |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß/Klar | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach Behälterglas in Algerien bis 2031?

Die Gesamtnachfrage wird bis 2031 voraussichtlich 232,57 Kilotonnen erreichen, ausgehend von 181,36 Kilotonnen im Jahr 2026 bei einer CAGR von 5,09 %.

Wie schnell wächst das Getränkesegment im algerischen Behälterglas-Bereich?

Getränkeanwendungen halten bereits im Jahr 2025 einen Anteil von 62,98 % und wachsen weiter, da Mineralwasser- und Kohlensäuregetränkelinien landesweit ausgebaut werden.

Warum genießen algerische Hersteller einen Kostenvorteil gegenüber ausländischen Wettbewerbern?

Industriestrom kostet durchschnittlich 0,03 USD pro kWh und Erdgas etwa 0,50 USD pro MMBtu, was die Ofenenergiekosten deutlich unter dem globalen Durchschnitt hält.

Welche Glasfarbe wächst bei algerischen Herstellern am schnellsten?

Bernsteinbehälter treiben das Wachstum mit einer CAGR von 7,28 % bis 2031 an, unterstützt durch die Nachfrage nach UV-empfindlichen Pharmazeutika und Premium-Bierverpackungen.

Welche Investitionsanreize unterstützen neue Behälterglas-Anlagen in Algerien?

Die AAPI gewährt Zoll- und Mehrwertsteuerbefreiungen sowie bis zu dreijährige Körperschaftsteuerbefreiungen für Projekte, die 63 Mio. USD überschreiten und mindestens 500 Arbeitsplätze schaffen.

Wie beeinflussen Nachhaltigkeitspolitiken die Verpackungsentscheidungen in Algerien?

Der SNGID-2035-Rahmen priorisiert Recycelbarkeit und veranlasst Markeninhaber, wiederverwendbare Glasflaschen einzuführen und Einwegkunststoffe einzuschränken.

Seite zuletzt aktualisiert am: