Größe und Marktanteil des französischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

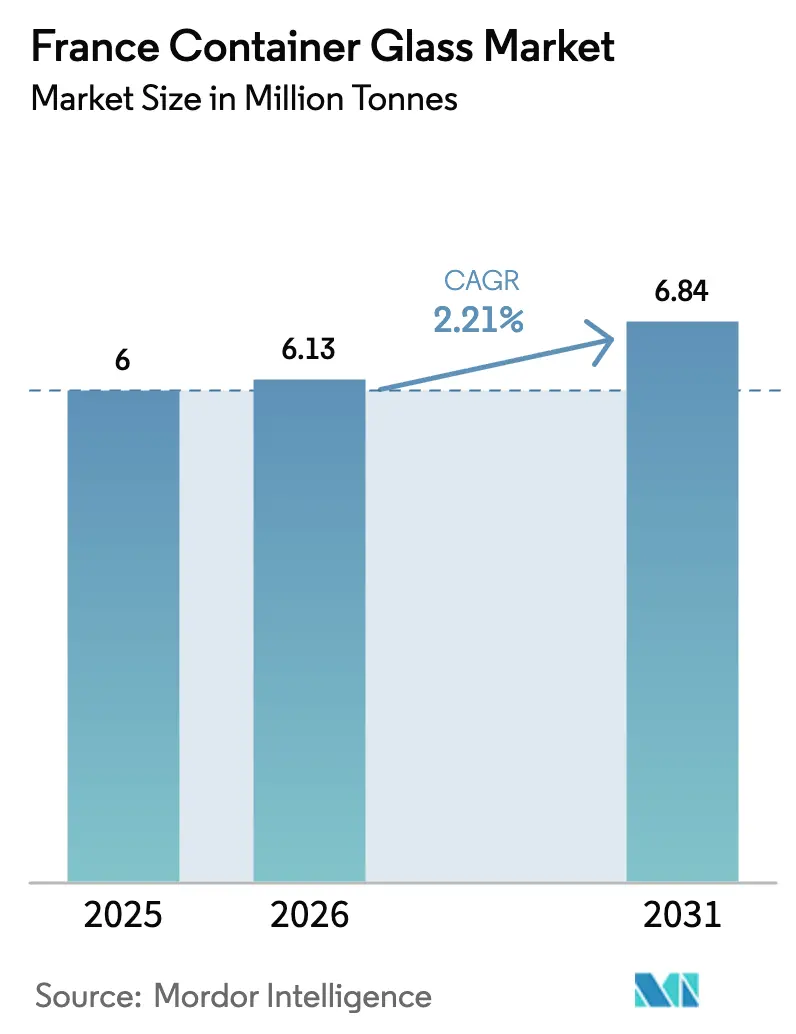

| Marktgröße im Basisjahr (2025) | 6 Millionen Tonnen |

| Marktvolumen (2026) | 6.13 Millionen Tonnen |

| Marktvolumen (2031) | 6.84 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.21% CAGR |

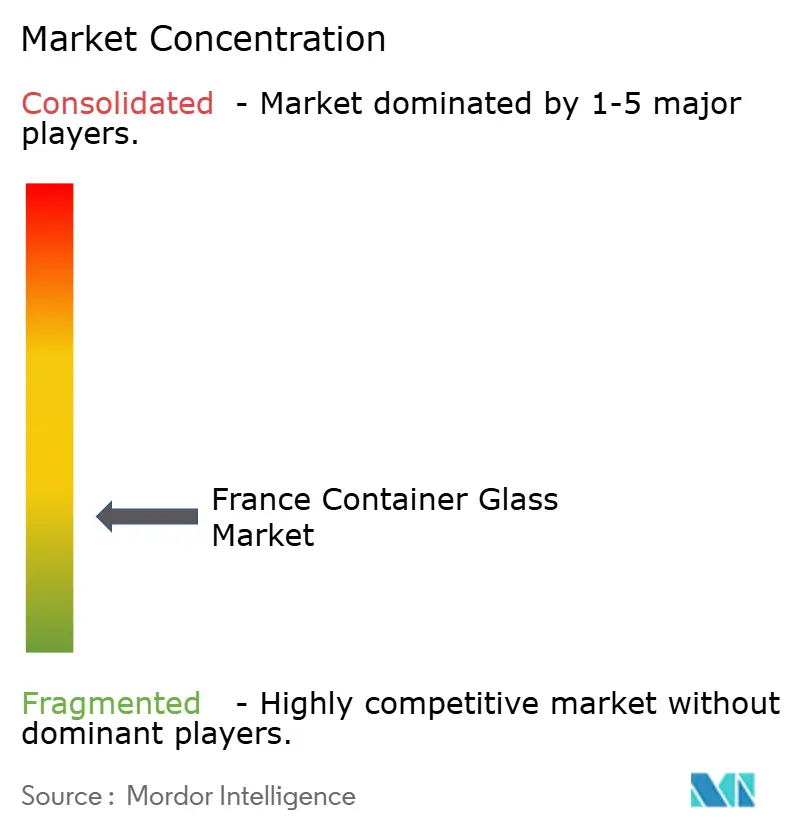

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des französischen Behälterglas-Marktes wurde im Jahr 2025 auf 6 Millionen Tonnen geschätzt und soll von 6,13 Millionen Tonnen im Jahr 2026 auf 6,84 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 2,21 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum spiegelt ein reifes, aber widerstandsfähiges Ökosystem wider, das auf Premium-Alkoholgetränken, Luxuskosmetik und hochwertigen Lebensmittelsegmenten basiert. Die im Juni 2025 in Kraft getretene Pfandflaschengesetzgebung mit Pfandbeträgen von EUR 0,20–0,30 (USD 0,23–0,34) pro Behälter verbessert die Rücklogistik-Wirtschaftlichkeit und erhöht die effektiven Recyclingquoten. Gleichzeitig beschleunigt Frankreichs EUR 5,6 Milliarden (USD 6,33 Milliarden) schweres Programm zur industriellen Dekarbonisierung die Elektrifizierung von Schmelzöfen und Hybridbrennstoffversuche, die eine geringere CO₂-Intensität versprechen, aber erhebliche Kapitalinvestitionen erfordern. Die Nachfrage konzentriert sich weiterhin auf Getränke, die 60,28 % der Lieferungen im Jahr 2024 ausmachten, doch der Kanal für Kosmetik und Körperpflege expandiert mit einer schnelleren CAGR von 2,83 %, angetrieben durch das wahrgenommene Luxusimage von Glas und den regulatorischen Druck gegen bestimmte Kunststoffe. Die Wettbewerbspositionierung dreht sich zunehmend um Investitionen in die Ofenmodernisierung, wie der vollständig elektrische Ofen von Verallia in Cognac und das USD 65 Millionen schwere Hybridprojekt von O-I in Zentralfrankreich belegen.[1]Greg Morris, „Verallia: Keine weiteren Ofenstilllegungen geplant”, Glass International, glass-international.com

Wichtigste Erkenntnisse des Berichts

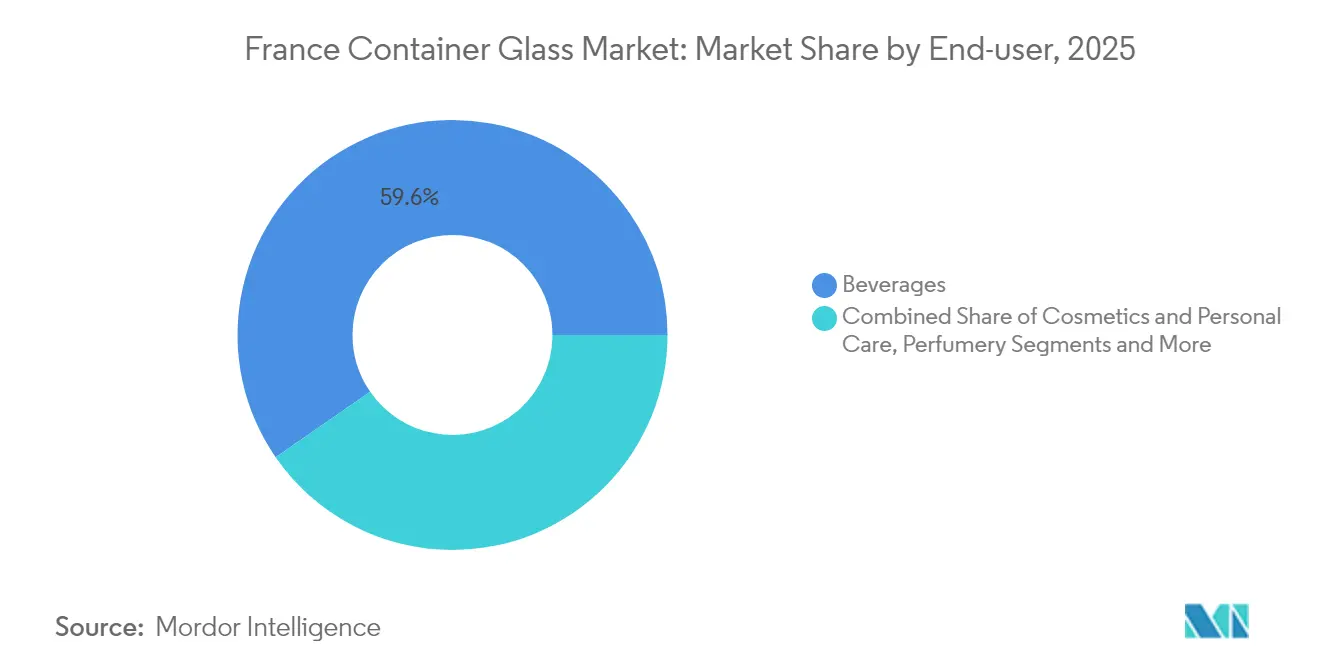

- Nach Endverbraucher entfielen 59,62 % des Marktanteils des französischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

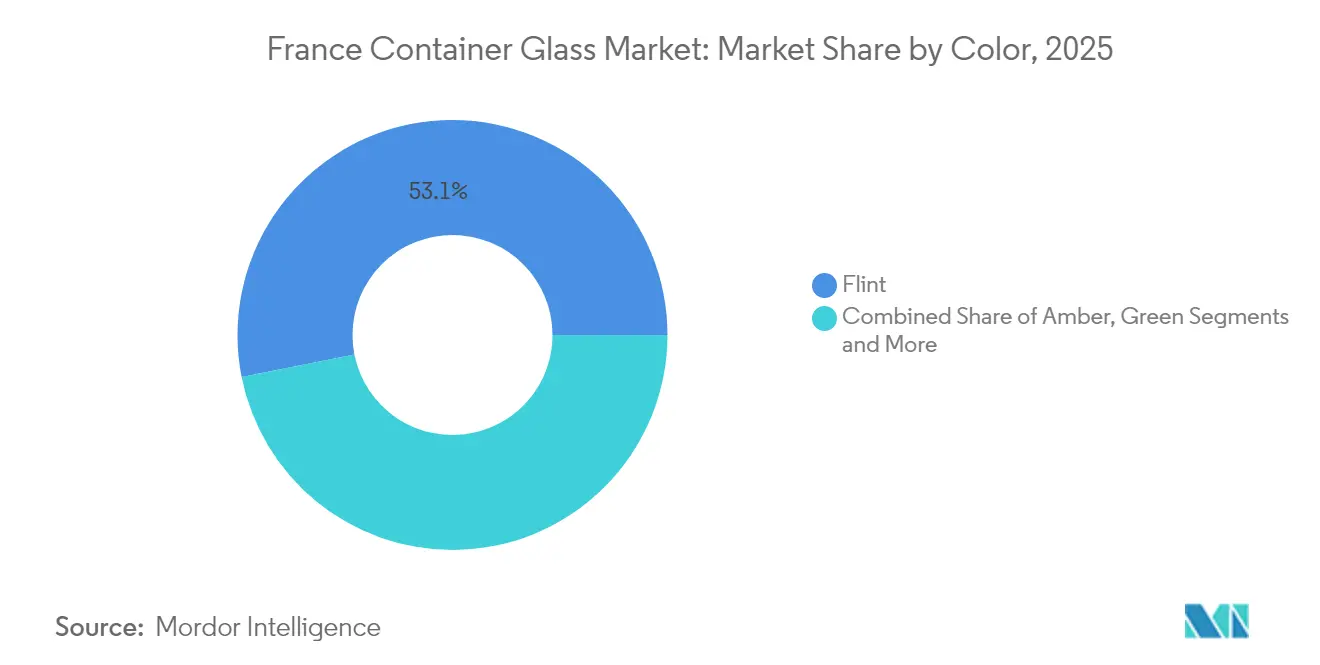

- Nach Farbe wird die Marktgröße des französischen Behälterglas-Marktes für Braunglas voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 2,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Premium-Alkoholgetränken | +0.8% | Champagne, Cognac, Exportzentren | Langfristig (≥ 4 Jahre) |

| Expansion des Kosmetik- und Luxusparfümsektors | +0.5% | Île-de-France, PACA, EU-Exporte | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für schadstofffreie Verpackungen | +0.4% | Landesweit, EU | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei leichtem Glas | +0.3% | Nouvelle-Aquitaine, Grand Est | Langfristig (≥ 4 Jahre) |

| Zunahme des umweltbewussten Verbraucherverhaltens | +0.3% | National, EU | Langfristig (≥ 4 Jahre) |

| Exportnachfrage nach französischen Verpackungswaren | +0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Premium-Alkoholgetränken

Champagner- und Cognac-Häuser spezifizieren weiterhin dickwandige Weiß- und Spezialbraunflaschen, um das Markenerbe zu stärken, wodurch Glas trotz Preissensibilität in anderen Getränkenischen effektiv nicht substituierbar ist. Die Weinexporterlöse stiegen 2024 auf EUR 9,58 Milliarden (USD 10,83 Milliarden), auch wenn die Volumina stagnierten, was die Wertmigration zu Premium-SKUs verdeutlicht, bei denen aufwendige Flaschen mit Punts und Prägungen höhere Stückwirtschaftlichkeit rechtfertigen. Das erklärte Ziel von Diageo, bis 2030 einen Marktanteil von 12 % bei französischen Spirituosen zu erreichen, unterstreicht das externe Interesse an margenstarken Formaten, die auf Glas basieren. Geschützte Herkunftsbezeichnungen gemäß AOC festigen die Rolle von Glas bei der Authentifizierung weiter und sichern eine strukturelle Nachfrage.

Expansion des Kosmetik- und Luxusparfümsektors

Luxusparfümhäuser in Grasse und Paris bevorzugen aufwendig geformte Flacons mit metallisierten Hälsen und säuregerätzten Logos, die nur Behälterglas in großem Maßstab liefern kann. Das Segment wächst bis 2030 mit einer CAGR von 2,83 % und übertrifft damit den breiteren französischen Behälterglas-Markt, unterstützt durch regulatorische Einschränkungen bestimmter Kunststoffkomponenten und das Streben der Verbraucher nach recycelbaren Prestigeverpackungen. SGD Pharma investierte 2024 EUR 31 Millionen (USD 35 Millionen) in die Modernisierung zweier inländischer Schmelzöfen für kosmetische Formate, was die tief verwurzelte Nachfrage signalisiert. Interne Silikonisierungsbehandlungen wie SEALIAN mindern Wechselwirkungen mit flüchtigen Duftstoffbasen und ermöglichen gleichzeitig eine weitere Gewichtsreduzierung.

Verbraucherpräferenz für schadstofffreie Verpackungen

Post-COVID-Umfragen französischer Einzelhändler zeigen die Bereitschaft, Aufpreise von bis zu 6 % für in inerten Materialien verpackte Lebensmittel zu zahlen, was die Attraktivität von Glas für Konserven und Gourmet-Würzmittel steigert. Die Reaktion von FEVE im Juni 2025 auf Mikroplastikforschung betonte erneut die chemische Stabilität von Glas und trieb Eigenmarkenumstellungen bei Milchprodukten und nicht-alkoholischen Getränken voran. Das entstehende Pfandsystem beschleunigt die Kommunikation zur Kreislaufwirtschaft und gibt dem Einzelhandel zusätzlichen Marketinghebel.

Technologische Fortschritte in der Herstellung von leichtem Glas

Der vollelektrische Cognac-Ofen von Verallia und die 70-prozentige elektrische Hybridanlage von O-I senken den Wärmenergiebedarf um mindestens 25 %, was Wanddickenreduzierungen ermöglicht, die das Flaschengewicht von 400 g auf 300 g senken, ohne die Festigkeit zu beeinträchtigen. Die Finite-Elemente-Modellierung von Ardagh verlagert die Glasverteilung in Richtung Boden und Schulter, sodass Weinflaschen 40 g einsparen und dennoch ASTM-Stoßtests bestehen. Geringeres Frachtgewicht sowie höhere Scherbenquoten – Saverglass erreichte 2024 73,3 % Scherben – gleichen steigende Stromtarife aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energieverbrauch in der Glasproduktion | –0.6% | Landesweite Anlagen, EU-ETS-Zone | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichte Alternativen | –0.4% | Inlands- und Exportmärkte | Mittelfristig (2–4 Jahre) |

| Zerbrechlichkeit und höhere Transportkosten | –0.3% | Exportkorridore | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | –0.2% | Globales Angebot an Sand und Soda | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch in der Glasproduktion

Schmelztemperaturen von 1.600 °C halten die Energieintensität hoch und verstärken die Exposition gegenüber Strompreisen, die sich für die französische Industrie im Jahr 2024 nahezu verdoppelt haben. Phase IV des EU-ETS reduziert die kostenlosen Zuteilungen und erhöht die Kosten für die CO₂-Compliance um EUR 80–90 (USD 90–102) pro Tonne emittiertem CO₂ für einen Standard-Stirnfeuerungsofen. Der Umsatzrückgang von Verallia um 8,7 % im Jahr 2024 zeigt die unmittelbare Margenerosion, wenn Preiserhöhungen die Energiezuschläge nicht vollständig abdecken können.[2]Verallia, „Verallia URD 2023”, verallia.com

Wettbewerb durch leichte Alternativen

PET-Flaschen wiegen 85 % weniger als gleichwertige Glaseinheiten und verfügen über ausgereifte Recyclingwege, insbesondere in den Kategorien Stilles Wasser und Kohlensäurehaltige Erfrischungsgetränke. Aluminiumdosen bieten flexible Linienumstellungen und gewinnen bei Craft-Getränken an Regalattraktivität, was die Nachfrage nach Massenmarkt-Bierflaschen beeinträchtigt. In Kunststoffe eingebettete Smart-Labels bieten digitale Interaktionsfunktionen, die bei Glas kostenintensiver zu integrieren sind, was bei Marketingteams Wechselanreize schafft. Regulierungen zur Eindämmung von Einwegkunststoffen dämpfen die Bedrohung jedoch bei Premium-SKUs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren trotz Premiumisierungsdruck

Der Getränkekanal generierte 59,62 % der Lieferungen im Jahr 2025, was 3.577,2 Kilotonnen der Marktgröße des französischen Behälterglas-Marktes entspricht. Das Wachstum bei Champagner, Cognac und Premium-Stillweinen sichert das Basisvolumen, auch wenn leichteres PET Einsteiger-Cidre- und Saftflaschen verdrängt. Premium-Alkohollabels behalten Glas wegen des überlegenen Schutzes vor Sauerstoffeintritt und haptischer Qualitäten bei, die höhere Regalpreise rechtfertigen. Inländische Mikrobrauereien setzen auf geprägte, mehrwegfähige Glasflaschen, um handwerkliche Herkunft zu betonen, was den Anstieg von Aluminium bei Massenmarkt-Lagerbieren leicht ausgleicht.

Lebensmittel, Kosmetik und Pharmazeutika machen zusammen die verbleibenden 40,38 % des Volumens des französischen Behälterglas-Marktes aus, doch Kosmetik und Körperpflege expandieren mit einer CAGR von 2,69 % aufgrund starker Luxusexporte. Cartier, Dior und Hermès bringen limitierte Düfte in skulpturalen Flacons auf den Markt und stimulieren die Nachfrage nach Spezialöfen mit farbwechselnden Vorherdanlagen. Pharmaunternehmen halten an Typ-I-Borosilikat-Fläschchen für Biologika fest und sichern so den Basisdurchsatz während zyklischer Schwankungen im Getränkebereich.

Nach Farbe: Braunglas gewinnt durch Premium-Anwendungen an Dynamik

Klares Weißglas behielt 53,12 % der Produktion im Jahr 2025 aufgrund seiner Vielseitigkeit bei Wein, Lebensmitteln und Kosmetik. Die Wachstumserwartungen bleiben bis 2031 mit 2,02 % moderat, angesichts von Abwärtstrends bei preisgünstigen Weinsegmenten. Der Marktanteil des französischen Behälterglas-Marktes für Braunglas wird bis 2031 voraussichtlich 29,65 % erreichen, gegenüber 27,25 % im Jahr 2025, gestützt durch UV-empfindliche Pharmazeutika und dunkle Rum-Präsentationen.

Die Einbeziehung von 73,3 % Scherben in farbigen Linien bei Saverglass senkt die Energieintensität um 3–4 %, sodass Braunglas kosteneffizienter konkurrieren kann. Spezialfarbtöne wie Kobaltblau und Antikgrün belegen Nischenvolumina unter 4 %, erzielen aber Margen von über 20 % und sprechen Craft-Gin- und Aperitif-Marken an, die Regalunterscheidung suchen. Die modularen Vorherdanlagen von O-I ermöglichen schnelle Farbwechsel und passen die Kapazität an Werbeaktionen und saisonale Sondereditionen an.

Geografische Analyse

Frankreichs 11 in Betrieb befindliche Behälterglas-Schmelzöfen konzentrieren sich in Nouvelle-Aquitaine, Hauts-de-France und Grand Est, was den Herstellern Nähe zu Sandsteinbrüchen und Premium-Getränkekunden verschafft. Die Champagner- und Cognac-Korridore machten zusammen 38 % des nationalen Absatzes im Jahr 2025 aus, was auf tief verwurzelte Luxusgetränke-Cluster hinweist. Diese Regionen werden voraussichtlich eine CAGR von 2,07 % verzeichnen, was mit den Wachstumstrends bei Premium-Wein und AOC-Produktionsquoten übereinstimmt.

Hauts-de-France beherbergt Frankreichs größtes Scherbenzentrum, das es Weißglasproduzenten ermöglicht, durchschnittlich 60 % Recyclinganteil zu erreichen und höhere Sodapreise zu umgehen. Die Region wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 2,45 % wachsen und damit den nationalen Durchschnitt übertreffen, unterstützt durch staatliche Fördermittel für industrielle Dekarbonisierungsprojekte.

Exportdynamiken steigern den inländischen Durchsatz weiter. Im Jahr 2024 wurden Behälterglas-Exporte im Wert von EUR 189,8 Millionen (USD 214,5 Millionen) in das Vereinigte Königreich geliefert, was Frankreichs Rolle als Drehscheibe für hochwertige Verpackungen in Nordeuropa bestätigt. Der Zugang zu emissionsarmem Kern- und erneuerbarem Strom verschafft französischen Anlagen einen Emissionsfaktor-Vorteil gegenüber deutschen Wettbewerbern, die stark auf Gas angewiesen sind – ein Differenzierungsmerkmal, da die Scope-3-Berichterstattung bei multinationalen Getränkemarken an Bedeutung gewinnt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die fünf größten Lieferanten etwa 80 % der inländischen Kapazität auf sich vereinen. Verallia dominiert Premium-Spirituosenflaschen durch eingebettete Kundenbeziehungen in Cognac und Épernay, während O-I sich auf Hybridöfen spezialisiert, die Bier, Lebensmittel und Erfrischungsgetränke bedienen. Saverglass setzt auf ultra-premium Kurzseriendesigns und nutzt Mehrfarb-Vorherdanlagen und Mikroprägungen, um höhere durchschnittliche Verkaufspreise zu erzielen.

Strategische Investitionen konzentrieren sich auf Dekarbonisierung und Gewichtsreduzierung. Verallia investiert bis 2028 EUR 420 Millionen (USD 474 Millionen) in elektrifizierte und wasserstofffähige Schmelzaggregate mit dem Ziel einer CO₂-Reduktion von 46 % gegenüber dem Basisjahr 2019. O-I schloss einen 100-prozentigen Biokraftstoffversuch in seiner Anlage in Harlow ab, der die Scope-1-Emissionen um 90 % senkte, was eine mögliche Replikation in französischen Öfen signalisiert, sofern die Rohstoffversorgung gesichert ist. Saverglass arbeitet mit der Fives Group an der nächsten Generation elektrischer Vorherdanlagen zusammen – eine Partnerschaft, die die Umrüstausfallzeiten um 30 % reduzieren könnte.

Fusionen und Übernahmen gestalten die Kapazitätsverteilung um. Die Übernahme der italienischen Anlagen von Vidrala durch Verallia für EUR 230 Millionen (USD 259 Millionen) stärkt die südeuropäische Abdeckung und festigt Skaleneffekte bei der Scherbenbeschaffung. Die Übernahme von 77,05 % der Verallia-Aktien durch BWGI im August 2025 legt finanzielle Stärke hinter langfristige Investitionsvorhaben. Aufkommende Disruptoren wie Q-Tech erproben additiv gefertigte Formen, die die Werkzeugvorlaufzeiten um 40 % verkürzen, befinden sich aber noch außerhalb der Top-Marktanteile.

Marktführer der französischen Behälterglas-Branche

O-I Glass, Inc.

Verallia Packaging

Gerresheimer AG

SGD S.A.

Stoelzle Glass Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: BWGI schloss ein freiwilliges Übernahmeangebot für Verallia-Aktien ab und sicherte sich 77,05 % des Kapitals und 69,15 % der Stimmrechte.

- Juli 2025: Verallia meldete einen Umsatzrückgang von 2,5 % im zweiten Quartal 2025, bekräftigte jedoch die Jahresprognose.

- März 2025: O-I Glass schloss einen 100-prozentigen Biokraftstoffversuch in Harlow ab und produzierte Braunglasflaschen mit 88 % Scherbenanteil.

- März 2025: Verallia trieb wasserstoffbetriebene Schmelzversuche in Essen-Karnap voran.

- Januar 2025: SGD Pharma stellte seine SEALIAN-Silikonisierungsplattform auf der Pharmapack Europe 2025 vor.

Berichtsumfang des französischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und nicht-alkoholischen Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der französische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cidre und andere fermentierte Getränke}), nicht-alkoholische Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, sonstige nicht-alkoholische Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und sonstige Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Nicht-Alkoholisch | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige nicht-alkoholische Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Sonstige Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Nicht-Alkoholisch | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige nicht-alkoholische Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Sonstige Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den französischen Behälterglas-Sektor bis 2031 prognostiziert?

Die Produktion wird bis 2031 voraussichtlich 6,84 Millionen Tonnen erreichen, was einer CAGR von 2,21 % ab 2026 (2026–2031) entspricht.

Wie beeinflusst das neue französische Pfandsystem die Glasnachfrage?

Pfandbeträge von EUR 0,20–0,30 (USD 0,23–0,34) fördern die Rückgabe, erhöhen die Scherbenverfügbarkeit und stärken das Kreislaufwirtschafts-Image von Glas.

Welche Endverbraucherkategorie wächst am schnellsten?

Lieferungen im Bereich Kosmetik und Körperpflege wachsen bis 2031 mit einer CAGR von 2,69 % aufgrund des Schwungs bei Luxusexporten.

Warum gewinnt Braunglas Marktanteile?

Seine UV-blockierenden Eigenschaften eignen sich für Pharmazeutika und Premium-Spirituosen und treiben eine CAGR von 2,74 % an, die Weiß- und Grünvarianten übertrifft.

Welche Dekarbonisierungstechnologien setzen französische Anlagen ein?

Hersteller erproben vollelektrische Schmelzöfen, Hybrid-Biokraftstoffschmelzaggregate und wasserstoffunterstützte Verbrennung, um die Scope-1-Emissionen um bis zu 90 % zu senken.

Wie konzentriert ist die Lieferantenmacht im französischen Behälterglas-Bereich?

Die fünf größten Unternehmen kontrollieren etwa 80 % der Kapazität, was einen mittleren bis hohen Konzentrationsgrad von 3 ergibt.

Seite zuletzt aktualisiert am: