Alkyl-Polyglycoside-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

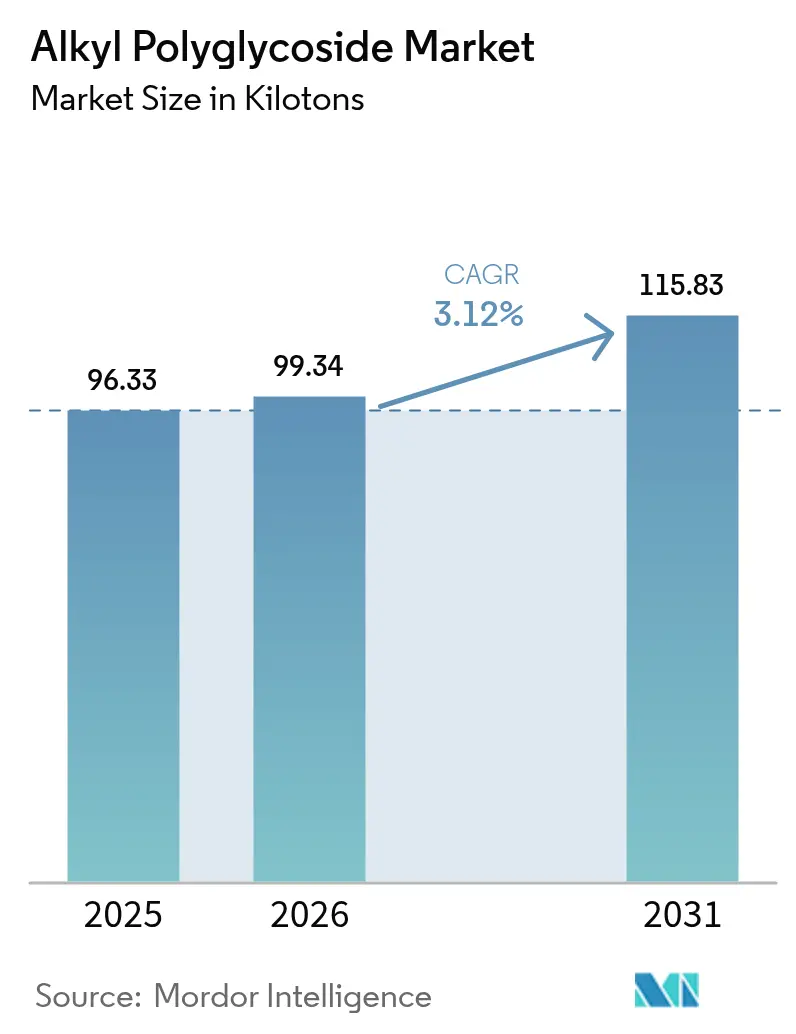

| Marktvolumen (2026) | 99.34 Kilotonn |

| Marktvolumen (2031) | 115.83 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Alkyl-Polyglycoside-Marktanalyse von Mordor Intelligence

Die Größe des Alkyl-Polyglycoside-Marktes wird für 2025 auf 96,33 Kilotonnen, für 2026 auf 99,34 Kilotonnen und bis 2031 auf 115,83 Kilotonnen prognostiziert, was einem CAGR von 3,12 % von 2026 bis 2031 entspricht. Die Nachfrage wird durch den raschen Ausstieg aus Nonylphenolethoxylaten, die steigende Verbraucherpräferenz für biobasierte Reinigungsmittel und die Bereitschaft multinationaler Marken gestützt, Aufpreise für Inhaltsstoffe zu zahlen, die Clean-Label-Kriterien erfüllen. Tensidproduzenten verlagern Investitionen auf Glycosid-Plattformen, die Leistung, Kosten und Nachhaltigkeit in Einklang bringen, während Kapazitätserweiterungen in Asien und Europa das Vertrauen in eine langfristig strukturelle Nachfrage bestätigen. Die Rohstoffintegration bei Fettalkohol-Lieferanten senkt die Stückkosten in Südostasien, und Prozessinnovationen wie die enzymatische Glycosylierung verringern den CO₂-Fußabdruck und ermöglichen Premiumpreise in Nordamerika und Europa. Dennoch sieht sich der Alkyl-Polyglycoside-Markt mit Substitutionsbedrohungen durch Betaine und energieintensiven Sprühtrocknungskosten konfrontiert, die die Margen in Regionen mit hohen Erdgaspreisen begrenzen.

Wichtigste Erkenntnisse des Berichts

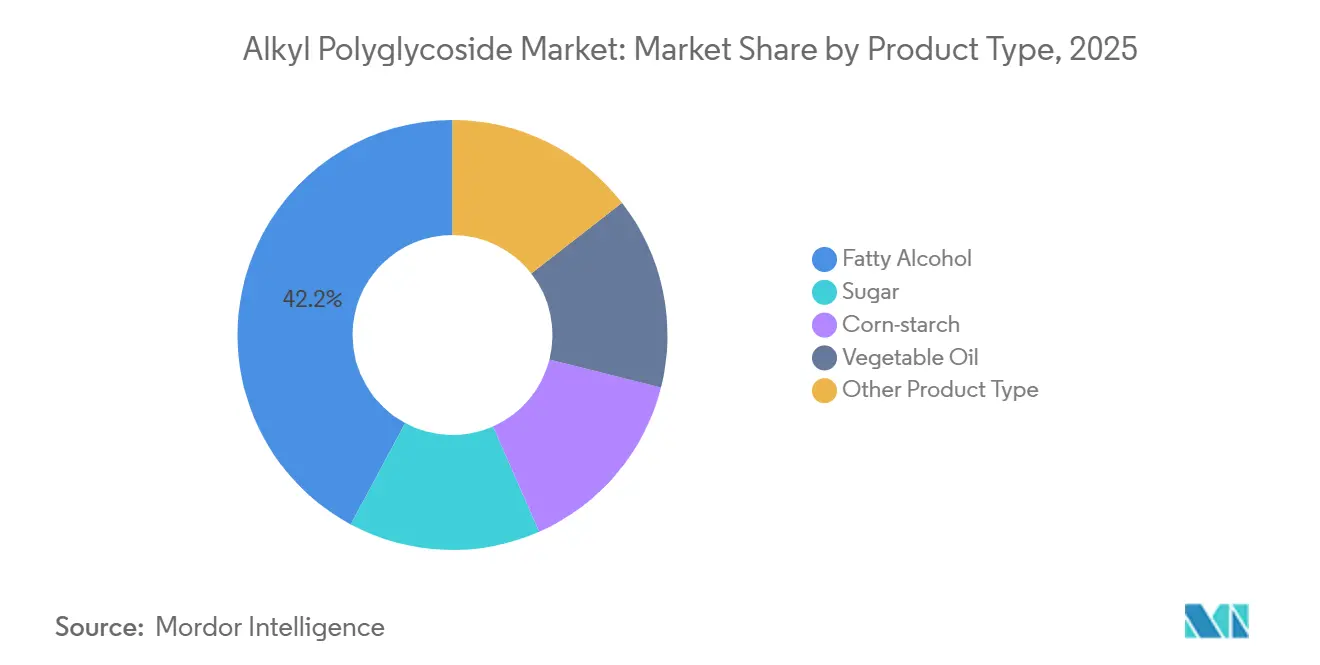

- Nach Produktkategorie hielten fettalkoholbasierte Qualitäten im Jahr 2025 einen Marktanteil von 42,16 % am Alkyl-Polyglucoside-Markt. Der Marktanteil von Pflanzenöl wird voraussichtlich mit dem schnellsten CAGR von 3,58 % während des Prognosezeitraums wachsen.

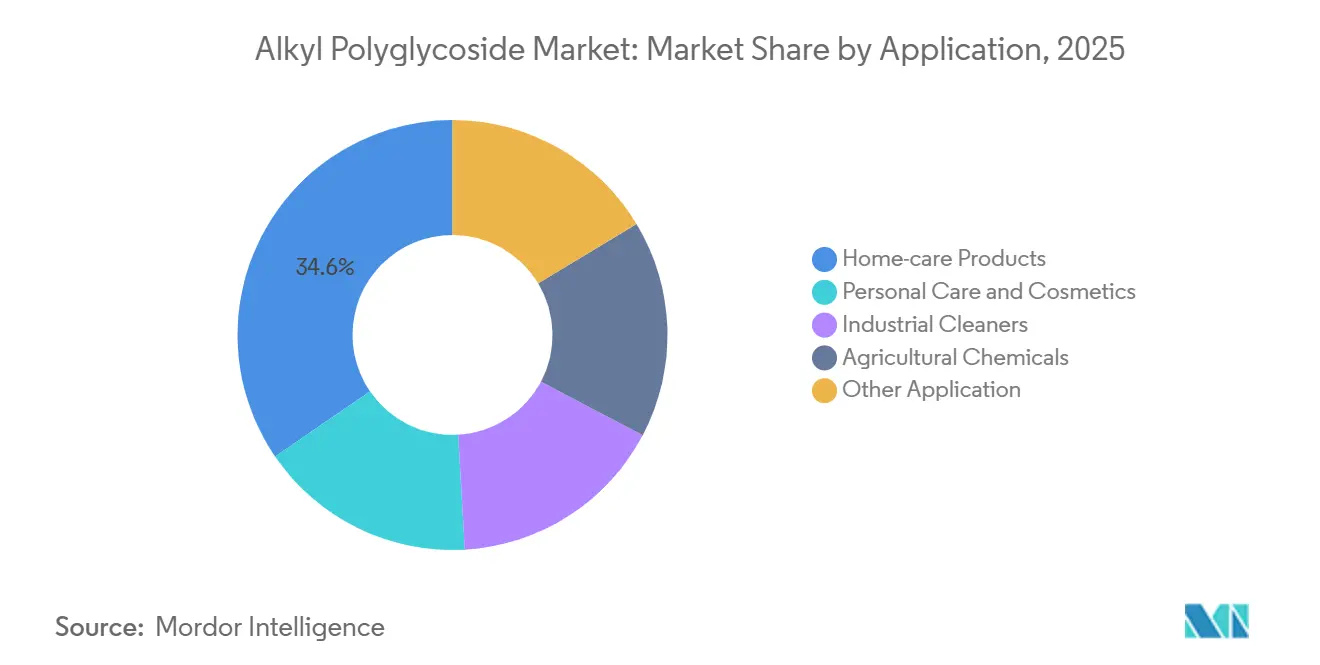

- Nach Anwendung machten Haushaltsreinigungsprodukte im Jahr 2025 mit 34,55 % den größten Marktanteil aus. Industriereiniger werden voraussichtlich bis 2031 mit einem CAGR von 3,79 % wachsen und alle anderen Anwendungen übertreffen.

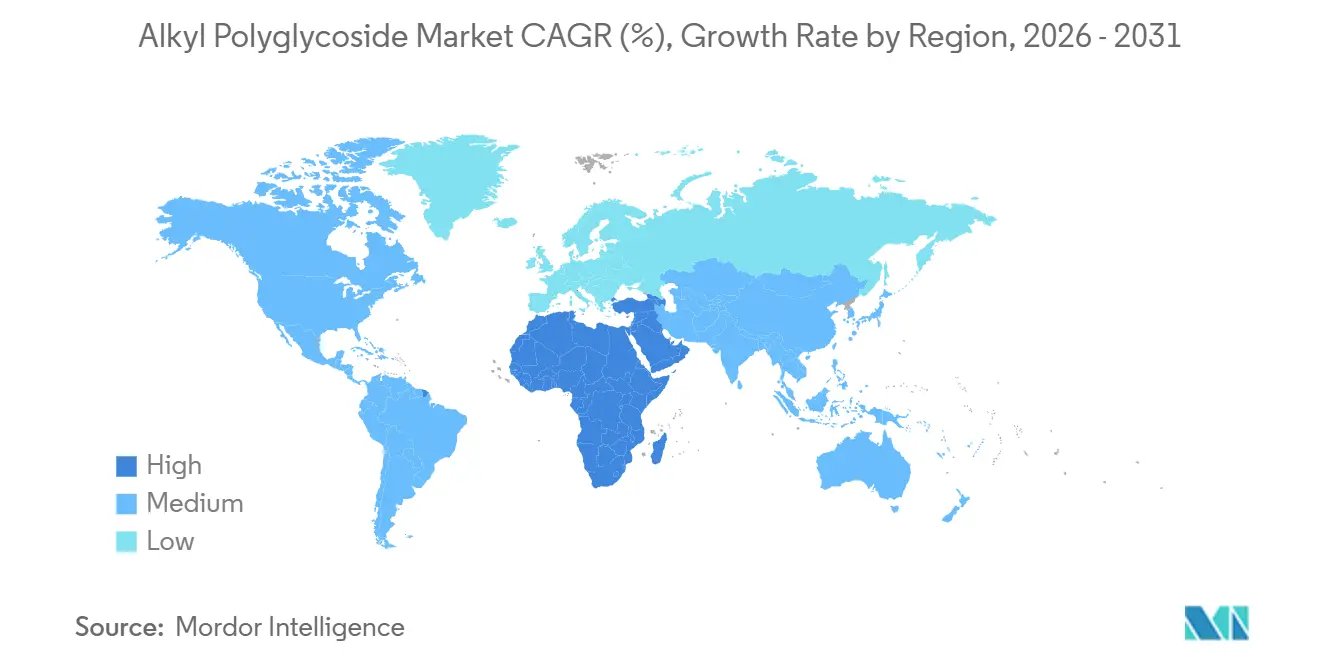

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Volumenanteil von 45,96 %, während der Nahe Osten und Afrika bis 2031 einen CAGR von 3,58 % verzeichnen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Alkyl-Polyglycoside-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom biobasierter Tenside in der Haushalts- und Körperpflege | +0.9% | Global, mit stärkster Akzeptanz in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Ausstieg aus NPEs und anderen gefährlichen Tensiden | +0.7% | EU-Kernmarkt, Ausstrahlungseffekte auf Nordamerika und exportorientierte APAC-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen und Rückwärtsintegration bei Fettalkohol-Lieferanten | +0.5% | APAC-Kernmarkt (China, Malaysia, Indonesien), sekundär in der EU | Mittelfristig (2–4 Jahre) |

| APG-Durchdringung in der Industriereinigung und in Ölfeld-Fluiden | +0.6% | Naher Osten und Nordamerika (Ölfeld), global (Industriereiniger) | Langfristig (≥ 4 Jahre) |

| Enzymatische und kontinuierliche APG-Produktion zur Reduzierung des CO₂-Fußabdrucks | +0.3% | EU und Nordamerika (nachhaltigkeitsgetrieben), frühe APAC-Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom biobasierter Tenside in der Haushalts- und Körperpflege

Markeninhaber in Westeuropa und Nordamerika berichten, dass 68 % der Haushalte im Jahr 2025 die Transparenz der Inhaltsstoffe gegenüber dem Preis priorisierten, was die Reformulierungsökonomie entscheidend zugunsten der APG-Aufnahme verschob[1]NielsenIQ, „2025 Nachhaltigkeitsbericht für Haushaltsreinigungsprodukte für Verbraucher”, nielseniq.com. Procter & Gamble erhöhte den APG-Anteil auf 12 % seiner Tensidmenge in der Textilpflege und reduzierte damit das Risiko künftiger Ethoxylat-Verbote. Körperpflegelinien ersetzen C8-C10-APG durch Sulfate, um Reizungen zu reduzieren, während Unilever einen Anstieg der APG-Beschaffung um 22 % verzeichnete, was eine Nachfragebasis festigt, die den Alkyl-Polyglycoside-Markt vor Schwankungen im diskretionären Konsum schützt.

Regulatorischer Ausstieg aus NPEs und anderen gefährlichen Tensiden

Eine EU-REACH-Änderung im Jahr 2024 begrenzte NPEs auf 0,01 % in Verbraucherdetergenzien und zwang die Branche zu einem flächendeckenden Wechsel zu APG[2]Europäische Chemikalienagentur, „REACH Anhang XVII Beschränkung für Nonylphenolethoxylate”, echa.europa.eu. Henkel führte 18 % seines europäischen Tensidwachstums im Jahr 2025 auf die Substitution von NPE durch APG zurück und investierte 25 Mio. EUR in Pilotversuche. Das Programm „Safer Consumer Products” in Kalifornien spiegelte die Beschränkung wider und veranlasste nordamerikanische Marken, ihre Formulierungen zu harmonisieren, was die extraterritoriale Nachfrage verstärkte.

Kapazitätserweiterungen und Rückwärtsintegration bei Fettalkohol-Lieferanten

Oleochemische Produzenten in Südostasien nutzen ihre eigenen Palmkern- und Kokosnussöl-Rohstoffe, um in die APG-Synthese einzusteigen – eine vertikale Integrationsstrategie, die die Wertschöpfungskette verkürzt und APG-Händler bedroht, denen es an vorgelagerten Vermögenswerten mangelt. Wilmar Internationals 15.000-t-Anlage in Johor bietet einen Einstandskosten-Vorteil von 15–20 % gegenüber europäischen Wettbewerbern und veranschaulicht das integrierte Modell Südostasiens. KLK Oleos 12.000-t-Linie in Selangor zielt auf chinesische Verarbeiter ab, während BASFs 8.000-t-Erweiterung in Ludwigshafen enzymatische Verfahren nutzt, um mit CO₂-Zertifizierungen statt mit dem Preis zu punkten.

APG-Durchdringung in der Industriereinigung und in Ölfeld-Fluiden

Ölfeld-Dienstleistungsunternehmen im Permian Basin und im Nahen Osten schreiben APG-basierte Bohrschlämme und Produktionschemikalien vor, um Offshore-Einleitungsvorschriften einzuhalten, die persistente Tenside im Produktionswasser verbieten. Halliburton erhöhte den APG-Anteil bei Bohrflüssigkeits-Tensiden im Jahr 2025 auf 9 % aufgrund strengerer Offshore-Einleitungsregeln. Biologische Abbauraten nach OECD 301B von über 90 % bedeuten, dass Betreiber OSPAR-Grenzwerte ohne kostspielige Wasseraufbereitung einhalten. Ecolabs Einführungen im institutionellen Reinigungsbereich nutzten APG, um die Abwasserbehandlungskosten der Kunden um bis zu 20 % zu senken, was den industriellen Nachfragesog verstärkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere milde Tenside (Betaine, Aminoxide) | -0.40% | Global, mit stärkster Intensität in nordamerikanischen und EU-Körperpflegeformulierungen, moderate Auswirkung in APAC | Mittelfristig (2–4 Jahre) |

| Hoher Energiebedarf für die Sprühtrocknung von APG in Pulverqualität | -0.30% | EU und Nordamerika (hohe Energiekosten), begrenzte Auswirkung in APAC und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Lizenzierungshürden durch Patente auf prozessive Glycosyltransferasen | -0.20% | Global, mit stärkster Auswirkung auf mittelständische Produzenten in APAC ohne Kapital für Lizenzgebühren, begrenzte Auswirkung auf integrierte EU- und nordamerikanische Akteure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch andere milde Tenside

Betaine und Aminoxide gewinnen Marktanteile in Premium-Körperpflegeformulierungen, wo Formulierer Schaumstabilität und sensorische Eigenschaften gegenüber der Bioabbaubarkeit allein priorisieren. Insbesondere Cocamidopropylbetain bietet eine überlegene Schaumdichte und ein besseres Hautgefühl in sulfatfreien Shampoos und kostet auf Basis des Aktivsubstanzgehalts 10–15 % weniger als C8-C10-APG, was für APG-Lieferanten einen anhaltenden Preisgegenwind erzeugt. Evonik verzeichnete 2025 ein Betain-Volumenwachstum von 8 % im Jahresvergleich und übertraf damit das APG-Wachstum bei mittelständischen Marken, die Kostenkontrolle priorisieren. Der Alkyl-Polyglycoside-Markt stützt sich daher zunehmend auf Premium-Labels, bei denen Bioabbaubarkeit und CO₂-Kennzahlen höhere Preise rechtfertigen können.

Hoher Energiebedarf für die Sprühtrocknung von APG in Pulverqualität

Die Sprühtrocknung von APG-Lösungen zu Pulvern mit 50–70 % Aktivsubstanzgehalt verbraucht 1.200–1.500 kWh pro Tonne, eine erhebliche Energiebelastung, die die Margen schmälert, wenn Erdgas- und Strompreise steigen. Europäische Produzenten standen 2024 unter akutem Druck, als die Erdgaspreise im Durchschnitt 45 EUR pro Megawattstunde betrugen, gegenüber 30 EUR im Jahr 2023, was einige Verarbeiter dazu veranlasste, die Produktion auf flüssige APG-Konzentrate umzustellen, die den Trocknungsschritt umgehen. Clariant reduzierte die Pulverproduktion 2025 um 12 % und senkte damit den Energiebedarf um 60 % pro Kilogramm Aktivsubstanz. Im asiatisch-pazifischen Raum stützen niedrigere Energietarife die Pulverpräferenz, aber ein LNG-Preisschock oder eine CO₂-Abgabe könnte diesen Kostenvorteil verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rohstoffvielfalt stärkt die Margenverteidigung

Fettalkohol-APG dominierte 2025 mit einem Volumenanteil von 42,16 % und hatte damit den größten Marktanteil am Alkyl-Polyglycoside-Markt unter den Produkttypen. Aus Pflanzenöl gewonnene Varianten, gestützt durch Palmkern- und Kokosnussintegration, werden voraussichtlich mit einem CAGR von 3,58 % wachsen und die breitere Alkyl-Polyglycoside-Marktgröße bis 2031 übertreffen. Die Verschiebung mindert das Nachhaltigkeitsrisiko bei Palmöl und senkt die Scope-3-Emissionen, was Lieferanten hilft, Mehrjahresverträge mit europäischen Waschmittelgruppen zu sichern. Maisstärke- und Zuckerwege sprechen nordamerikanische Formulierer an, die inländische oder nicht-GVO-Inputs suchen, doch erhöhte Maispreise im Jahr 2025 drückten die Margen und verringerten die Wettbewerbsfähigkeit gegenüber importierten Fettalkoholen. Enzymatische Prozesse zeigen eine starke Kompatibilität mit pflanzlichen Ölsubstraten, vermeiden die Bildung von Farbkörpern und verkürzen Reinigungszyklen.

Nachgelagert bevorzugen Premium-Körperpflegemarken in Japan und Südkorea kohlenstoffarmes, pflanzenölbasiertes APG selbst bei einem Kostenaufschlag von 8–12 %, während Haushaltsreinigungslinien in Indonesien weiterhin auf Fettalkohol-Qualitäten für Preisdisziplin setzen. Zuckerbasiertes APG bleibt eine Nische, die für zertifiziert-biologische Linien in Europa reserviert ist, wo eine Kostenüberwälzung möglich ist. APG auf Basis synthetischer Alkohole bleibt auf agrochemische Adjuvanzien beschränkt, wo lange regulatorische Zulassungszyklen Rohstoffwechsel entmutigen, was eine hybride Produktlandschaft verstärkt, die Lieferanten vor Schocks durch einzelne Rohstoffe schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industriereiniger übertreffen die traditionelle Haushaltsreinigung

Haushaltsreinigungsdetergenzien führten die Nachfrage mit 34,55 % des Gesamtvolumens im Jahr 2025 an, doch ihr Wachstum liegt leicht hinter dem breiteren Alkyl-Polyglycoside-Markt zurück, da der Preisdruck bei Handelsmarken anhält. Industriereiniger verzeichnen mit einem CAGR von 3,79 % die schnellste Wachstumsdynamik, was regulatorische Beschränkungen der Einleitungstoxizität und eine Gesamtbetriebskostenrechnung widerspiegelt, die APG trotz höherer Kilogrammpreise begünstigt. Die Aufnahme im Ölfeld ist erheblich; Nordsee-Betreiber sparten 1,2 Mio. USD pro Bohrloch, indem sie die Wasserrückeinleitung nach dem Wechsel zu APG-basierten Bohrschlämmen vermieden, was finanzielle Anreize unterstreicht.

Körperpflegevolumina steigen stetig, stehen aber im Wettbewerb mit Betainen, die bei niedrigeren Kosten ähnliche Schaumästhetik bieten. Dennoch schreiben sulfatfreie Shampoos in westlichen Märkten weiterhin APG wegen seiner Mildheit vor, was ein gewisses Volumen absichert. Agrochemische Formulierer setzen APG ein, um die Blattbenetzung zu verbessern und EU-Rückstandsgrenzen bei exportierten Kulturen einzuhalten – ein Nischen-, aber stabiler Nachfragestrom. Neue Anwendungen in Textilhilfsmitteln und der Lederverarbeitung deuten auf eine weitere Diversifizierung hin, die künftige zyklische Schocks abfedern könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt 2025 mit 45,96 % des globalen Tonnageanteils den größten regionalen Anteil am Alkyl-Polyglycoside-Markt. Integrierte oleochemische Komplexe in Chinas Provinzen Jiangsu und Guangdong leiten Fettalkohol direkt in APG-Kessel, was Logistikkosten minimiert. Indiens Waschmittelzentrum in Gujarat und Tamil Nadu stützt die lokale Nachfrage, da der Pro-Kopf-Seifenverbrauch steigt. Chinesische Entwurfsrichtlinien zur Eindämmung von NPEs im Jahr 2026 könnten einen internen Wechsel auslösen, die inländische APG-Nachfrage intensivieren und das regionale Angebot-Nachfrage-Gleichgewicht stärken. Südostasien festigt seine Rolle als kostengünstiger Exportknotenpunkt, nachdem Wilmar und KLK Oleo 27.000 t integrierter Kapazität hinzugefügt haben, während Japan und Südkorea als Innovationsknoten fungieren, die enzymatisch produzierte, hypoallergene Qualitäten honorieren.

Nordamerika und Europa tragen kleinere Volumina, aber höhere Stückmargen zur Alkyl-Polyglycoside-Marktgröße bei. EU-REACH-Grenzwerte und das US-amerikanische Safer-Choice-Programm fördern die APG-Akzeptanz, und die CO₂-Bepreisung ermöglicht es europäischen Produzenten, Aufpreise für CO₂-arme Qualitäten zu erheben. Dennoch steht die energieintensive Pulverproduktion vor Rentabilitätshürden; Henkel bezog 68 % seines APG im Jahr 2025 in flüssiger Form, um das Energierisiko zu reduzieren. Nordamerikanische Ölfelder bieten einen stabilen Nachfragestrom, der das Basiswachstum auch dann verankert, wenn die Volumina bei Einzelhandelsdetergenzien stagnieren.

Im Nahen Osten und Afrika schrieben Golf-Ölfeld-Dienstleister biologisch abbaubare Tenside in Offshore-Fluiden vor, was die APG-Abnahme direkt steigerte. Waschmittel-Start-ups in Subsahara-Afrika bewerben bei städtischen Verbrauchern die Botschaft sauberer Flüsse und beschleunigen die Substitution bei Pulverwaschmitteln. Brasilien und Argentinien bleiben wichtig für agrochemische Adjuvanzien, die mit EU-Exportstandards verknüpft sind, während Kostensensitivität eine breitere Verbraucherakzeptanz in Lateinamerika dämpft.

Wettbewerbslandschaft

Der Alkyl-Polyglycoside-Markt ist mäßig konsolidiert. Wilmar International und KLK Oleo fügten zusammen 27.000 t Kapazität in den Jahren 2024–2025 hinzu und nutzten dabei eigene Palmkern- und Kokosnussöl-Rohstoffe, um beim Einstandspreis zu konkurrieren. Chinesische Verarbeiter skalieren ebenfalls, um die inländische Waschmittelnachfrage zu decken, und schaffen damit eine Versorgungsbasis, die die Preismacht langjähriger westlicher Produzenten begrenzt. Das Wettbewerbsgleichgewicht dürfte sich verschärfen, da neue Kapazitäten das Nachfragewachstum kurzfristig übersteigen, was zu Preiswettbewerb und potenzieller Konsolidierung unter Händlerproduzenten führt, denen es an vorgelagerter Integration oder patentierter Technologie mangelt.

Führende Unternehmen der Alkyl-Polyglycoside-Branche

Dow

Clariant AG

BASF

Kao Corporation

Shanghai Fine Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BASF stellte eine neue Anlage für Alkyl-Polyglucoside (APG) an seinem Standort Bangpakong in Thailand vor. Diese Erweiterung zielt darauf ab, BASFs Position im wachsenden asiatischen Markt zu stärken und dem Unternehmen zu ermöglichen, schneller und flexibler auf die Bedürfnisse seiner Kunden zu reagieren.

- Juni 2025: Shanghai Auway Daily Chemicals CO., Ltd., eine Tochtergesellschaft der Hunan Resun Auway Industrial Co., Ltd., nahm offiziell ihre Produktionslinie für APG (Alkyl-Glycosid) in Betrieb. Diese Initiative soll die wachsende Nachfrage nach umweltfreundlichen Tensiden befriedigen.

Globaler Alkyl-Polyglycoside-Marktberichtsumfang

Alkyl-Polyglycoside, oft als APG, Spartein oder Triton bezeichnet, ist ein zuckerbasiertes Tensid, das für seine Bioabbaubarkeit und Ungiftigkeit bekannt ist. Es wird aus Pflanzenstärke und Fettalkoholen gewonnen, wobei die primären Quellen Kokosnüsse, Mais und Palmöl sind. Dieser vielseitige Inhaltsstoff findet sich in verschiedenen Produkten, von Körperpflegeartikeln wie Shampoos und Duschgels bis hin zu Haushaltsreinigern, einschließlich Waschmitteln und Badreinigern.

Der Alkyl-Polyglycoside-Markt ist nach Produkt, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in Fettalkohol, Zucker, Maisstärke, Pflanzenöl und sonstige Produkte segmentiert. Nach Anwendung ist der Markt in Körperpflege und Kosmetik, Haushaltsreinigungsprodukte, Industriereiniger, Agrarchemikalien und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den globalen Alkyl-Polyglycoside-Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Fettalkohol |

| Zucker |

| Maisstärke |

| Pflanzenöl |

| Sonstiger Produkttyp |

| Körperpflege und Kosmetik |

| Haushaltsreinigungsprodukte |

| Industriereiniger |

| Agrarchemikalien |

| Sonstige Anwendung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Fettalkohol | |

| Zucker | ||

| Maisstärke | ||

| Pflanzenöl | ||

| Sonstiger Produkttyp | ||

| Nach Anwendung | Körperpflege und Kosmetik | |

| Haushaltsreinigungsprodukte | ||

| Industriereiniger | ||

| Agrarchemikalien | ||

| Sonstige Anwendung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird der Alkyl-Polyglycoside-Markt bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 115,83 Kilotonnen erreicht, was einem CAGR von 3,12 % ab 2026 entspricht.

Welches Endverbrauchssegment wächst am schnellsten?

Industriereiniger führen das Wachstum mit einem CAGR von 3,79 % an, getrieben durch die Nachfrage aus dem Ölfeld- und Lebensmittelverarbeitungsbereich.

Warum gewinnen integrierte südostasiatische Produzenten Marktanteile?

Die Nähe zu Palmkern- und Kokosnussöl-Rohstoffen verschafft Lieferanten wie Wilmar und KLK Oleo einen Einstandskosten-Vorteil von 15–20 % gegenüber europäischen Wettbewerbern.

Wie reduzieren Hersteller den CO₂-Fußabdruck von APG?

Enzymatische Glycosylierung und Durchflussreaktoren senken die CO₂-Emissionen pro Kilogramm um bis zu 30 % und ermöglichen Premiumpreise.

Welche konkurrierenden Tenside stellen die größte Bedrohung für APG in Körperpflegeformulierungen dar?

Betaine und Aminoxide bieten ähnliche Mildheit und Schaumdichte bei niedrigeren Aktivsubstanzkosten und setzen die APG-Akzeptanz in Massenmarktlinien unter Druck.

Seite zuletzt aktualisiert am: