Marktgröße und -anteil für Flugzeug-Mikroturbinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeug-Mikroturbinen durch Mordor Intelligence

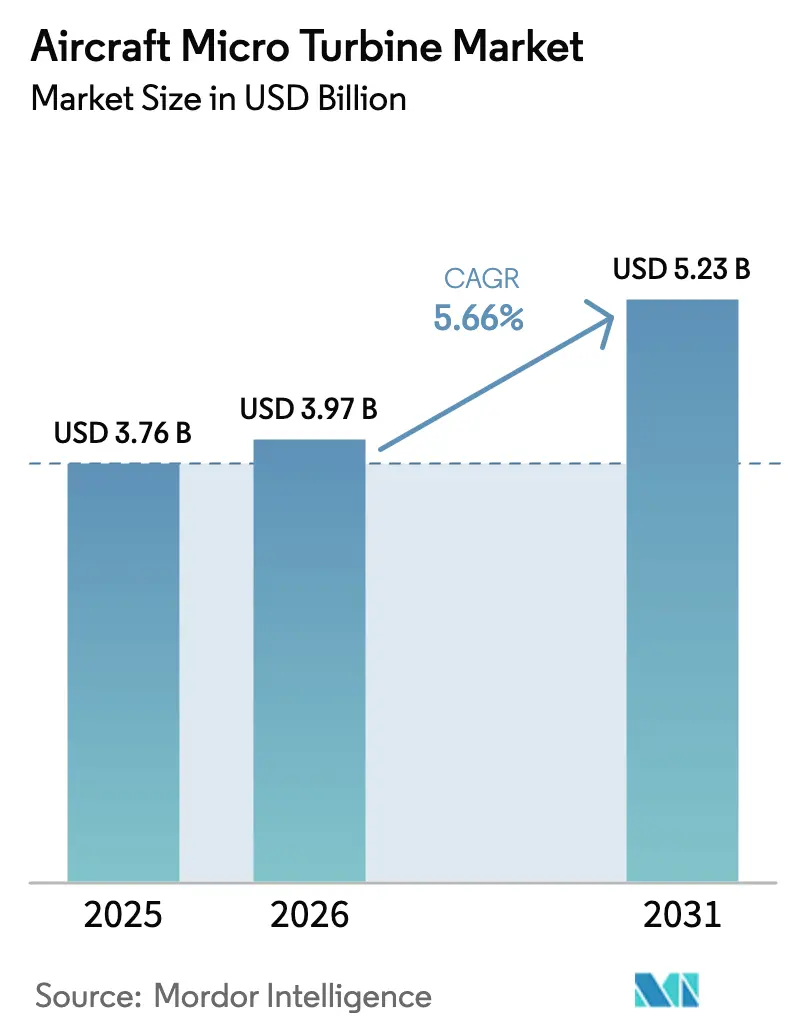

Die Marktgröße für Flugzeug-Mikroturbinen wurde im Jahr 2025 auf USD 3,76 Milliarden bewertet und wird voraussichtlich von USD 3,97 Milliarden im Jahr 2026 auf USD 5,23 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,66 % während des Prognosezeitraums (2026–2031). Robuste Verteidigungsausgaben für verbrauchbare Drohnen, die Dringlichkeit der Dekarbonisierung regionaler Flotten und sich schnell weiterentwickelnde hybrid-elektrische Architekturen stützen diese Expansion. OEMs skalieren Turbinen als Reichweitenverlängerer für eVTOL-Projekte, während kommerzielle Betreiber leistungsdichte Aggregate einsetzen, um die Reichweitenbeschränkungen rein batteriebetriebener Systeme zu überwinden. Auf der Angebotsseite verkürzen Durchbrüche in der additiven Fertigung die Entwicklungszyklen und mildern Engpässe der Altbestände, die die Triebwerksverfügbarkeit begrenzt haben. Das Zertifizierungsmomentum – belegt durch die Powered-Lift-Regel der FAA und den VTOL-Rahmen der EASA – verbessert zudem die Markttransparenz für Investoren und beschleunigt die Markteinführungszeit für Innovatoren.

Wichtigste Erkenntnisse des Berichts

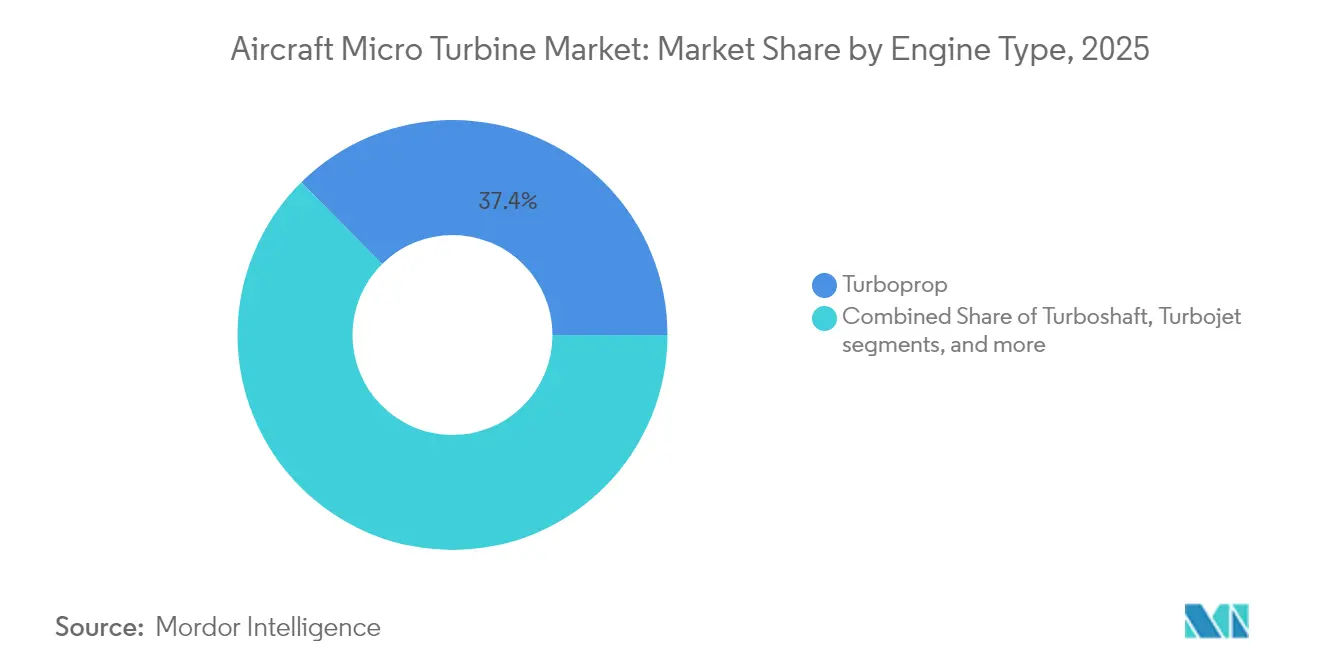

- Nach Triebwerkstyp führten Turboprop-Konfigurationen mit einem Marktanteil von 37,42 % am Markt für Flugzeug-Mikroturbinen im Jahr 2025, während Turbowellen-Varianten bis 2031 mit einer CAGR von 7,36 % expandieren.

- Nach Nennleistungsabgabe entfielen 60-bis-90-kW-Systeme auf 45,12 % der Marktgröße für Flugzeug-Mikroturbinen im Jahr 2025; Systeme über 90 kW werden voraussichtlich bis 2031 mit einer CAGR von 6,47 % wachsen.

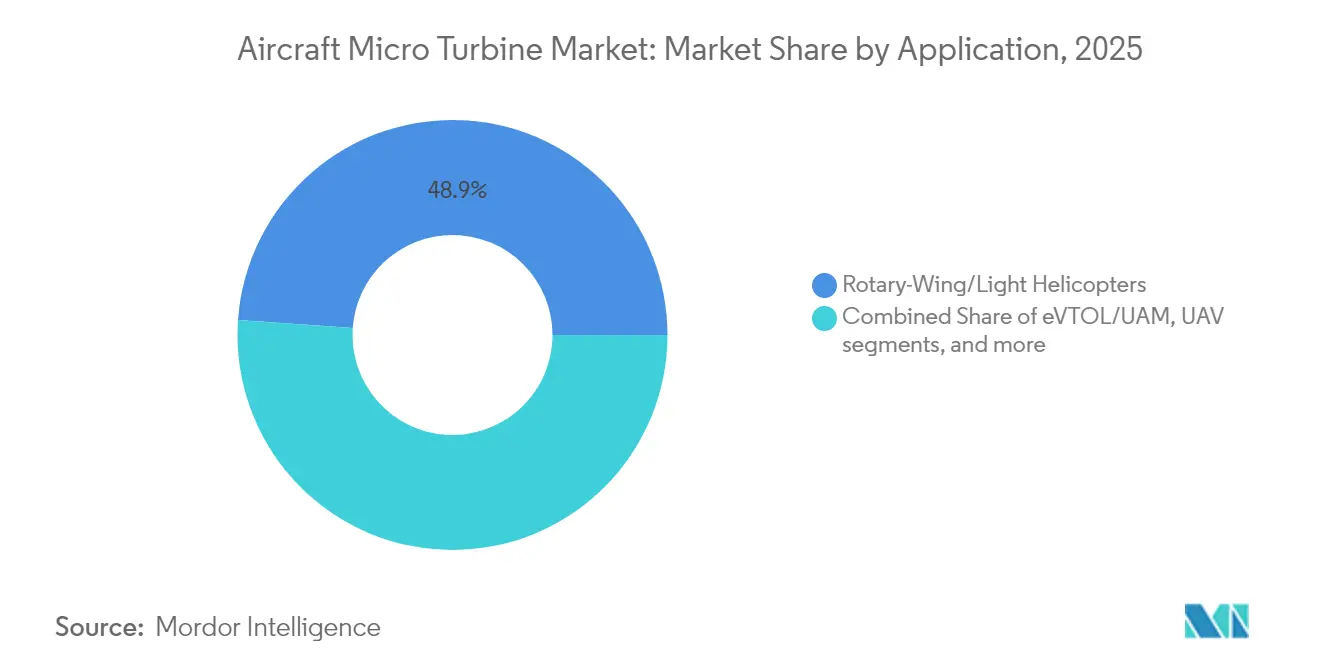

- Nach Anwendung erfassten Drehflüglerplattformen im Jahr 2025 einen Marktanteil von 48,88 % am Markt für Flugzeug-Mikroturbinen; unbemannte Luftfahrzeuge verzeichnen bis 2031 eine CAGR von 8,10 %.

- Nach Endnutzer hielt die kommerzielle Luftfahrt im Jahr 2025 einen Umsatzanteil von 42,76 %, während UAV-OEMs bis 2031 voraussichtlich eine CAGR von 6,98 % erzielen werden.

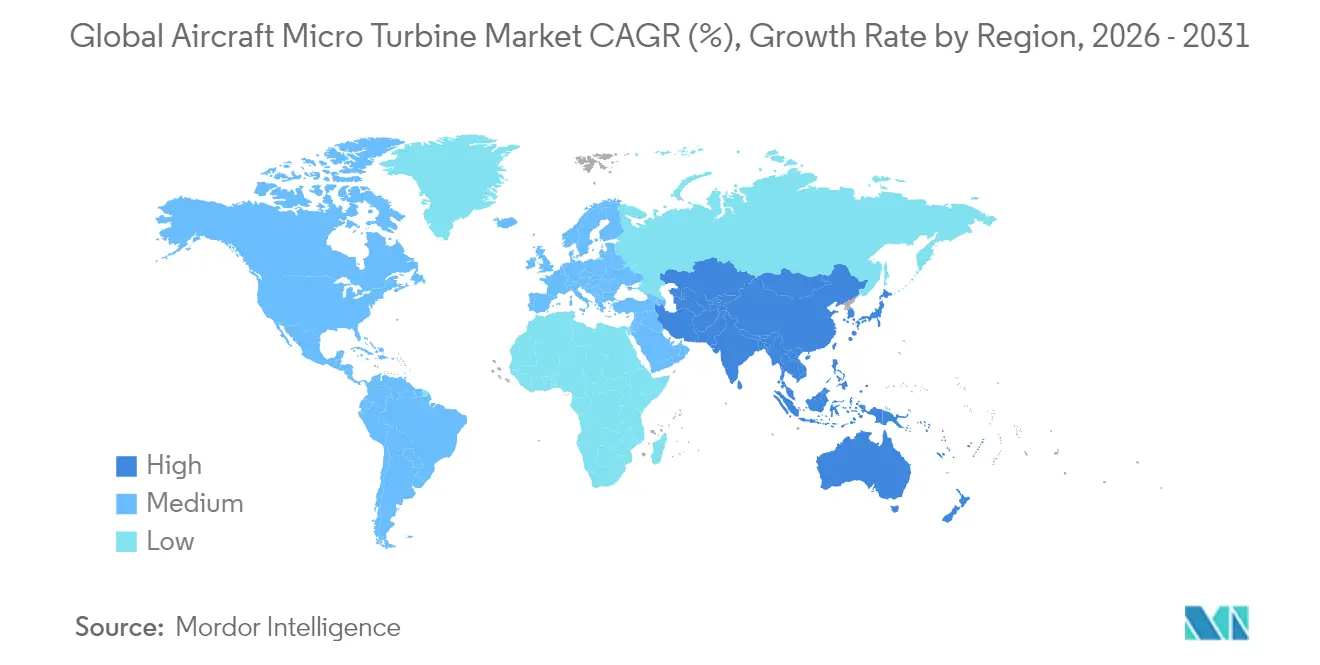

- Nordamerika behauptete im Jahr 2025 eine regionale Dominanz von 39,05 %, jedoch ist der asiatisch-pazifische Raum mit einer CAGR von 7,32 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeug-Mikroturbinen

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz von ausdauerfokussierten unbemannten Luftfahrzeugen | +1.2% | Global (Schwerpunkt Nordamerika und asiatisch-pazifischer Raum) | Mittelfristig (2–4 Jahre) |

| Aufstieg hybrid-elektrischer Reichweitenverlängerer für eVTOL/UAM | +0.9% | Nordamerika und EU, ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Überlegenes Leistungs-Gewichts-Verhältnis und Mehrbrennstoffeignung gegenüber Kolbenmotoren | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierung von Schulungs- und Leichtflugzeugen | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verteidigungsnachfrage nach verbrauchbaren Drohnen | 1.1% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Einführung von Mikroturbinen-APUs in stärker elektrifizierten Regionalflugzeugen | 0.6% | Global, angeführt von Drehscheiben der kommerziellen Luftfahrt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von ausdauerfokussierten unbemannten Luftfahrzeugen

Drohnen für erweiterte Einsätze dominieren neue Beschaffungszyklen, da Betreiber Flugzeiten von mehr als acht Stunden fordern. Das ATTAM-Programm der US-Luftwaffe vergab 2024 einen Auftrag in Höhe von USD 12,7 Millionen an Kratos zur Entwicklung verbrauchbarer Triebwerke und bestätigt damit das staatliche Engagement für Langstreckenplattformen.[1]Valerie Insinna, „Kratos wins USAF task order for attritable engines”, defensenews.com Kommerzielle Betreiber in der Pipelineinspektion und der Präzisionslandwirtschaft teilen denselben Ausdauerbedarf, und Mikroturbinen decken diesen Bedarf, indem sie Schwerkraftstoffe verbrennen, die an abgelegenen Standorten verfügbar sind. Geringere Vibrationspegel verlängern die Lebensdauer der Sensoren, während vereinfachte Wartungspläne die Ausfallzeiten bei Flotten mit hoher Auslastung reduzieren.

Aufstieg hybrid-elektrischer Reichweitenverlängerer für eVTOL/UAM

Hondas Test eines gasturbinenbasierten Hybridantriebs für eVTOL-Flugzeuge im Jahr 2024 validierte Mikroturbinen als geeignete Reichweitenverlängerer.[2]Graham Warwick, „Honda validates gas-turbine hybrid for eVTOL”, aviationweek.com Entwickler urbaner Luftmobilität nutzen diese Aggregate, um die praktische Reichweite zu verdreifachen, ohne die Gewichtsbudgets zu überschreiten. Regulatorische Klarheit wurde 2025 erreicht, als die FAA Powered-Lift-Flugzeuge in das nationale Luftraumsystem integrierte und die Zertifizierung vereinfachte. Hybridarchitekturen zerstreuen zudem öffentliche Zuverlässigkeitsbedenken, indem sie bei Batterieausfällen redundante Leistung bereitstellen.

Überlegenes Leistungs-Gewichts-Verhältnis und Mehrbrennstoffeignung gegenüber Kolbenmotoren

Mikroturbinen liefern ein zwei- bis dreifach höheres Leistungs-Gewichts-Verhältnis und halten die Leistungsabgabe in großer Höhe aufrecht. Turbotechs R90 regenerativer Turboprop entspricht dem Kraftstoffverbrauch von Kolbenmotoren bei gleichzeitiger Beibehaltung der Turbinenzuverlässigkeit.[3]Ian J. Twombly, „Turbotech R90 aims piston fuel burn”, aopa.org Die universelle Kraftstoffkompatibilität ermöglicht es militärischen Betreibern, die Logistik mit Diesel, Jet-A oder nachhaltigen Luftfahrtkraftstoffen ohne Hardwareänderungen zu vereinfachen. Geringere Vibrationen mildern die Ermüdung der Flugzeugzelle und verbessern die Bildschärfe von ISR-Sensoren bei Einsätzen mit hoher Ausdauer.

Flottenmodernisierung von Schulungs- und Leichtflugzeugen

Die US-Marine wählte das T-54A-Programm, um veraltete Kolbenmotortrainer durch moderne Turbinenplattformen zu ersetzen, wodurch Wartungsstunden und Kraftstoffverbrauch gesenkt wurden. GE Aerospaces Catalyst, 2025 zertifiziert, bietet ein Druckverhältnis von 16:1 und einen um 18 % geringeren Kraftstoffverbrauch und ist damit der erste Turboprop nach dem Reißbrett seit Jahrzehnten. Flugschulen erhalten Lehrpläne, die auf den kommerziellen Turbinenbetrieb abgestimmt sind, während Betreiber sich gegen verschärfte Emissionsvorschriften absichern, indem sie effizientere Antriebsanlagen einsetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei den Zertifizierungswegen | −0.6% | Global (Nordamerika und EU) | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe in der additiven Fertigung für Heißzonenbauteile | −0.4% | Fortgeschrittene Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch leichte Wasserstoff-Brennstoffzellen | −0.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Einzelhandelspreise nahe USD 100.000 platzieren Turbinen auf einem 3- bis 5-fachen Aufschlag gegenüber vergleichbaren Kolbenmotoren, wie das R90-Angebot von Turbotech verdeutlicht. Spezialisiertes Werkzeug und Heißzonenüberholungen, die bis zu 40 % des Triebwerkswerts kosten können, verschärfen die Gesamtbetriebskosten. Globale Engpässe bei den Wartungskapazitäten werden voraussichtlich 2026 ihren Höhepunkt erreichen, was die stündlichen Servicekosten in die Höhe treibt und die Einführung in kostensensiblen Bereichen wie Flugausbildung und Freizeitluftfahrt begrenzt.

Unsicherheit bei den Zertifizierungswegen

Obwohl die Powered-Lift-Regel der FAA eine wesentliche Lücke geschlossen hat, navigieren hybrid-elektrische Systeme weiterhin durch sich überschneidende Turbinen- und Batterienormen, die die Entwicklung um bis zu 18 Monate verlängern. Europäische und US-amerikanische Vorschriften weichen bei Ausdauertests für autonome Plattformen voneinander ab, was globale Einführungspläne erschwert. Verbrauchbare Drohnen befinden sich in einer Grauzone, in der veraltete Haltbarkeitsmetriken die Zertifizierungskosten trotz begrenzter Lebenszyklusziele aufblähen und die Schnelleinführung für aufkommende Verteidigungsbedarfe verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Turboprop-Dominanz mit Turbowellen-Dynamik

Turboprops entfielen im Jahr 2025 auf 37,42 % des Umsatzes, was ihre etablierte Rolle bei Schulungsflugzeugen, leichten Zubringerflugzeugen und Ausdauer-UAVs unterstreicht. Dieser Anteil positioniert Turboprops als den größten Einzelanteil am Markt für Flugzeug-Mikroturbinen, der von erprobten Zertifizierungswegen und marktreifer Propellertechnologie profitiert. Turbowellen-Aggregate verzeichnen jedoch bis 2031 eine CAGR von 7,36 %, da zivile und parazivile Drehflügler-Aufträge wieder anziehen und Hybrid-Elektroverteiler Wellenleistung bevorzugen. Turbojet-Designs bestücken Hochgeschwindigkeits-Aufklärungsdrohnen, bleiben jedoch für eine breitere Akzeptanz zu kraftstoffintensiv.

Turbofan- und rekuperierte Varianten besetzen kleinere technische Nischen, bieten aber Wachstumspotenzial, da Wärmerückgewinnungssysteme den thermischen Wirkungsgrad steigern. Chinas AES100-Turbowelle ging 2025 in Produktion und signalisiert die Fähigkeit des asiatisch-pazifischen Raums, westliche Vorlaufzeiten zu unterbieten. Die langfristige Verlagerung hin zu wellengebundener Antriebstechnik und regenerativen Zyklen wird den Markt für Flugzeug-Mikroturbinen neu gestalten, da eVTOL-, Kipprotor- und regionale Hybridprojekte unter strengen Emissionsobergrenzen höhere Effizienz fordern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Nennleistungsabgabe: Mittleres Leistungssegment als Hauptmarkt mit Hochleistungsanstieg

Triebwerke mit 60 bis 90 kW lieferten 2025 45,12 % des Umsatzes und verankern die Marktgröße für Flugzeug-Mikroturbinen für Mainstream-UAVs und Leichtflugzeuge, bei denen die Gewichtsmargen eng sind. Die Systemreife reduziert das Integrationsrisiko und ermöglicht es OEMs, anspruchsvolle Indienststellungstermine einzuhalten, ohne das Wärmemanagement neu zu gestalten. Die Nachfrage über 90 kW wächst mit einer CAGR von 6,47 %, da Schwerlast-UAVs, Kurzstrecken-Frachtflugzeuge und verteilte hybrid-elektrische Demonstratoren vom Prototyp zur Niedrigserienfertigung übergehen.

Aggregate unter 30 kW bedienen spezialisierte ISR-Drohnen, während Plattformen mit 30 bis 60 kW auf Trainer-Nachrüstungen und Kipprotor-Anwendungen mit geringerer Leistung abzielen. Leistungsskalierungsherausforderungen konzentrieren sich auf thermische Grenzwerte und Getriebegewicht, was zur Einführung keramischer Matrixverbundwerkstoffe und additiv gefertigter Diffusoren anregt. Von der FAA finanzierte CLEEN-III-Projekte prognostizieren, dass ein 90-kW-Turbogenerator den Blockstoffverbrauch bei Regionalflügen um bis zu 30 % senken kann, was auf ein steeiles Wachstumspotenzial hindeutet, sobald das Programmrisiko abnimmt.

Nach Anwendung: Drehflügler führen, während unbemannte Luftfahrzeuge zulegen

Drehflüglerplattformen behielten 2025 48,88 % des Wertes, was Jahrzehnte der Turbinenintegration und den anhaltenden Bedarf der Drehflüglerflotte an hohen Leistungs-Gewichts-Verhältnissen widerspiegelt. Der Sektor wird durch Erneuerungen von Rettungshubschraubern und Ersatz leichter Militärhubschrauber gestützt, bei denen effiziente Heiß-und-Hoch-Leistung geschätzt wird. UAVs sind die am schnellsten wachsende Anwendung mit einer CAGR von 8,10 %, angetrieben durch militärische Programme für verbrauchbare Systeme und kommerzielle BVLOS-Nachfrage. Hochdichte Leistung ermöglicht die Erweiterung der Nutzlast ohne Einbußen bei der Reichweite, ein entscheidender Vorteil gegenüber batteriezentriertem Antrieb.

Starrflügel-Leichtflugzeuge setzen stetige Kaufzyklen fort, da Flugschulen Aluminiumtrainer modernisieren. Obwohl noch in den Anfängen, werden eVTOL-Projekte nach 2027 stark zunehmen, sobald frühe Zertifizierungshürden überwunden sind. Hilfsaggregat-Einheiten (APUs) für stärker elektrifizierte Regionalflugzeuge stellen inkrementelle Nachfrage dar, insbesondere dort, wo Emissionsobergrenzen am Boden den Turbinen-Leerlaufbetrieb einschränken.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Kommerzielle Stabilität und UAV-OEM-Aufschwung

Die kommerzielle Luftfahrt erfasste 42,76 % des Umsatzes von 2025, was Fluggesellschaften und Ausbildungsanbietern den größten Anteil am Markt für Flugzeug-Mikroturbinen einräumt. Im Luftlinienbetrieb erprobte Zuverlässigkeitskennzahlen übersetzen sich in günstige Finanzierungs- und Restwertprofile und zementieren die kommerzielle Dominanz auf mittlere Sicht. UAV-OEMs übertreffen jedoch alle anderen Marktteilnehmer mit einer CAGR von 6,98 % bis 2031, da Verteidigungs- und Infrastrukturbetreiber turbinengetriebene Drohnen für mehrtägige Einsätze standardisieren.

Verteidigungsprogramme stützen die Basislast in den Bereichen ISR, kreisende Munition und Schwarmkonzepte. Käufer aus der allgemeinen Luftfahrt bevorzugen Turbinen für Lageaufklärungsflüge und Luftarbeit, während Robustheit und Kraftstoffflexibilität höhere Investitionsausgaben rechtfertigen. Forschungsinstitute runden das Spektrum ab, indem sie rekuperierte Zyklen, alternative Kraftstoffe und KI-gestützte Triebwerksgesundheitsüberwachung im Feldeinsatz testen, was die künftigen Wege zur breiten Einführung beeinflussen wird.

Geographische Analyse

Nordamerika hielt 2025 39,05 % des Umsatzes, gestützt durch die umfangreiche Pipeline verbrauchbarer Drohnen der US-Luftwaffe, die ausgedehnten Lieferantennetzwerke von GE und Honeywell sowie die kostengünstigen Aerostrukturcluster Mexikos. Zertifizierungsbehörden, staatliche F&E-Finanzierung und eine hohe Dichte an Aftermarket-MRO-Kapazitäten schaffen für ausländische Wettbewerber erhebliche Markteintrittsbarrieren.

Der asiatisch-pazifische Raum ist die dynamischste Region mit einer prognostizierten CAGR von 7,32 % bis 2031. Die Lizenzerteilung für Chinas AES100-Turbowelle kündigt indigene Fähigkeiten bei Triebwerken der 1.000-kW-Klasse an, während Indien im Rahmen des „Make in India”-Programms die Antriebslücken für UAVs und leichte Transportflugzeuge zu schließen beschleunigt. Japan nutzt die Partnerschaft von Mitsubishi Heavy Industries mit Rolls-Royce zur gemeinsamen Entwicklung fortschrittlicher Turbogeneratoren, und Australien lenkt Verteidigungsbeschaffungen in souveräne Drohnenprogramme, um Lieferketten zu sichern.

Europa bleibt ein Schwergewicht, in dem Safran, Rolls-Royce und Turbotech beheimatet sind. Fördermittel aus dem Clean-Aviation-Programm lenken Investitionen in hybrid-elektrische und wasserstofftaugliche Mikroturbinen und schaffen Anreize für Designs mit extrem niedrigen Emissionen, die die CO₂-Standards der ICAO übertreffen. Der wachsende MRO-Fußabdruck Osteuropas und die Flughafenexpansion im Nahen Osten schaffen gegenseitige Nachfrage nach exportfreundlichen Triebwerken und Aftermarket-Dienstleistungen, wenngleich geopolitische Risiken die kurzfristige Skalierung dämpfen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Safran, Honeywell und RTX Corporation nutzen langjährige Expertise, globale Supportnetzwerke und vertikal integrierte Lieferketten, um Großaufträge zu sichern. Rolls-Royce passt seinen Advance2-Kern für verbrauchbare Triebwerke an und verbindet so Alttechnologie mit Anforderungen an niedrige Stückkosten.[4]Rolls-Royce plc, „Advance2 attritable engine core demonstration”, rolls-royce.com

Spezialisierte Unternehmen nutzen Nischenmärkte. Die PBS Group konzentriert sich auf kleine Turbowellen für Leichthubschrauber, während Turbotech rekuperierte Zyklen für Kolbenmotorwettbewerb pioniert. UAV Turbines zielt mit Leistungen unter 100 kW auf hybrid-elektrische Drohnen ab, und Sierra Turbines setzt additive Fertigung ein, um 95 % der herkömmlichen Bauteilanzahl zu eliminieren und Vorlaufzeiten bei Versorgungsengpässen zu verkürzen.

Wettbewerbsvorteile verlagern sich nun zugunsten von Unternehmen, die Zertifizierungslabyrinthe und additiv gefertigte Heißzonenbauteile beherrschen. Unternehmen, die termingerechte Lieferung garantieren, gewinnen Marktanteile, während führende Anbieter mit Lieferengpässen kämpfen. Kostendruck aus verbrauchbaren Programmen zwingt etablierte Anbieter zur fertigungsgerechten Neugestaltung und lädt zu Partnerschaften mit agilen Start-ups ein, die kostengünstige Verbundwerkstoffgehäuse und gedruckte Kraftstoffdüsen beherrschen. Der Wandel von lebenslanger Haltbarkeit zu akzeptabler Entsorgbarkeit markiert eine strukturelle Neuschreibung der Turbomaschinenökonomie.

Marktführer der Flugzeug-Mikroturbinen-Branche

Safran Power Units (Safran SA)

Honeywell International Inc.

Kratos Defense & Security Solutions, Inc.

PBS AEROSPACE Inc.

UAV Turbines, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chinas AECC erhielt eine Produktionslizenz für das AES100-Turbowellentriebwerk, das erste vollständig indigene zivile Design mit mehr als 1.000 kW.

- März 2025: Aerospace erlangte die FAA-Zertifizierung für den Catalyst-Turboprop mit einem branchenweit besten Druckverhältnis von 16:1 und einem um 18 % geringeren Kraftstoffverbrauch.

- Juni 2024: Rolls-Royce und ITP Aero unterzeichneten ein Memorandum of Understanding zur Entwicklung kostengünstiger Wingman-Triebwerke für europäische ferngesteuerte Träger.

- Januar 2024: Turbotech und Safran testeten das erste wasserstoffbetriebene Gasturbinentriebwerk für Anwendungen in der Leichtluftfahrt.

Globaler Berichtsumfang des Marktes für Flugzeug-Mikroturbinen

Mikroturbinentriebwerke sind eine hybride Energiequelle für kleine unbemannte Luftfahrzeuge und VTOLs. Sie werden für stationäre Energieerzeugungsanwendungen eingesetzt. Es handelt sich um Verbrennungsturbinen, die Wärme und Strom im vergleichsweise kleinen Maßstab erzeugen.

Der Markt für Flugzeug-Mikroturbinen ist nach Triebwerkstyp, Endnutzer, Vertriebskanal und Geographie segmentiert. Nach Triebwerkstyp ist der Markt in Turbowelle, Turboprop und Turbojet unterteilt. Nach Endnutzer ist der Markt in kommerziell und militärisch segmentiert. Nach Vertriebskanal wird der Markt als OEM und Aftermarket klassifiziert. Die Marktgröße und -prognosen wurden in Werten (USD Millionen) angegeben.

| Turbojet |

| Turbowelle |

| Turboprop |

| Turbofan |

| Rekuperiert/Regenerativ |

| Weniger als 30 kW |

| 30 bis 60 kW |

| 60 bis 90 kW |

| Größer als 90 kW |

| Unbemannte Luftfahrzeuge (UAVs) |

| Bemannte leichte Starrflügelflugzeuge |

| Drehflügler/Leichthubschrauber |

| eVTOL/Urbane Luftmobilität (UAM) |

| Flugzeug-Hilfsaggregat-Einheiten (APUs) |

| Militär und Verteidigung |

| Kommerzielle Luftfahrt |

| Allgemeine Luftfahrt |

| UAV-OEMs/Drohnenbetreiber |

| Forschung und Experimentelles |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Triebwerkstyp | Turbojet | ||

| Turbowelle | |||

| Turboprop | |||

| Turbofan | |||

| Rekuperiert/Regenerativ | |||

| Nach Nennleistungsabgabe | Weniger als 30 kW | ||

| 30 bis 60 kW | |||

| 60 bis 90 kW | |||

| Größer als 90 kW | |||

| Nach Anwendung | Unbemannte Luftfahrzeuge (UAVs) | ||

| Bemannte leichte Starrflügelflugzeuge | |||

| Drehflügler/Leichthubschrauber | |||

| eVTOL/Urbane Luftmobilität (UAM) | |||

| Flugzeug-Hilfsaggregat-Einheiten (APUs) | |||

| Nach Endnutzer | Militär und Verteidigung | ||

| Kommerzielle Luftfahrt | |||

| Allgemeine Luftfahrt | |||

| UAV-OEMs/Drohnenbetreiber | |||

| Forschung und Experimentelles | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeug-Mikroturbinen?

Der Markt für Flugzeug-Mikroturbinen beläuft sich 2026 auf USD 3,97 Milliarden und wird voraussichtlich bis 2031 USD 5,23 Milliarden erreichen.

Welche Triebwerkkonfiguration führt den Markt derzeit an?

Turboprop-Triebwerke halten 37,42 % des Umsatzes von 2025 und sind damit die dominante Konfiguration.

Welches Anwendungssegment wächst am schnellsten?

Unbemannte Luftfahrzeuge wachsen bis 2031 mit einer CAGR von 8,10 % aufgrund militärischer Programme für verbrauchbare Systeme und kommerzieller Langstreckenaufträge.

Warum sind hybrid-elektrische Reichweitenverlängerer für eVTOL-Flugzeuge wichtig?

Mikroturbinen, die als Reichweitenverlängerer fungieren, mildern die Energiedichtegrenzen von Batterien, verdreifachen die nutzbare Reichweite und halten das Fahrzeuggewicht innerhalb der Zertifizierungsobergrenzen.

Was ist das größte Hemmnis für die Einführung?

Hohe Anschaffungs- und Wartungskosten – bis zum Fünffachen vergleichbarer Kolbenmotoren – bleiben die wichtigste Barriere für kostensensible Betreiber.

Welche Region wird in den nächsten fünf Jahren am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,32 % wachsen, angeführt von Chinas indigenen Turbinenprogrammen und Indiens Make-in-India-Antriebsinitiativen.

Seite zuletzt aktualisiert am: