Inflight-Catering-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

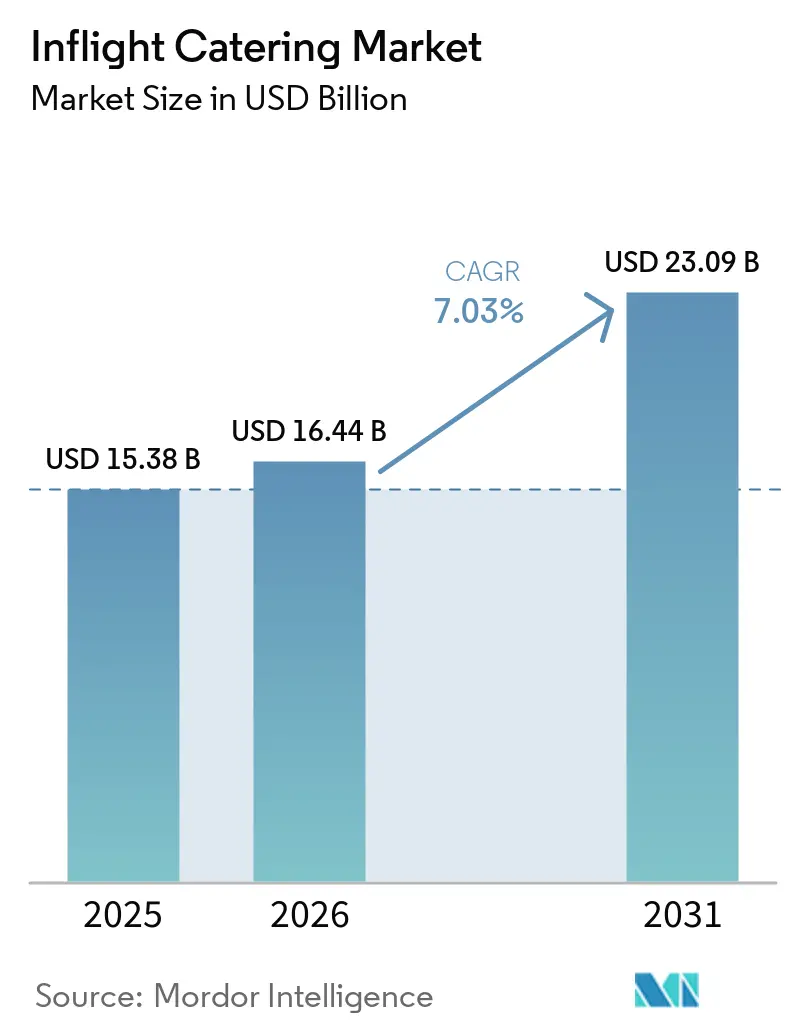

| Marktgröße (2026) | 16.44 Milliarden US-Dollar |

| Marktgröße (2031) | 23.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Inflight-Catering-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Inflight-Catering-Markt von USD 15,38 Milliarden im Jahr 2025 auf USD 16,44 Milliarden im Jahr 2026 wächst und bis 2031 USD 23,09 Milliarden erreichen wird, bei einem CAGR von 7,03 % über den Zeitraum 2026–2031. Erfasste Passagiervolumina, ein Erneuerungszyklus für Premium-Kabinen und digitale Vorbestellplattformen erhöhen gemeinsam den Ausgaben pro Passagier und sichern die Preissetzungsmacht der Caterer. Fluggesellschaften modernisieren Bordküchen, führen von Köchen kuratierte Menüs ein und integrieren Einzelhandelsmechanismen, die den Zusatzbedarf monetarisieren. Investitionen in KI-gestützte Menüplanung und Kühlkettenautomatisierung reduzieren Abfall, schützen Margen gegenüber der Lebensmittelrohstoffinflation und verkürzen die Einführungszeit neuer Lagereinheiten (SKUs). Langstreckenkapazitätserweiterungen erhalten eine hohe durchschnittliche Mahlzeitenkomplexität, während Billigfluggesellschaften neue Einnahmen durch abgestufte, nutzungsbasierte Menüs erschließen. Partnerschaften, die auf Halal-, Koscher- und Allergenprotokolle ausgerichtet sind, schützen etablierte Anbieter und eröffnen Wachstumswege für spezialisierte Angebote in Multi-Hub-Netzwerken.

Wichtigste Erkenntnisse des Berichts

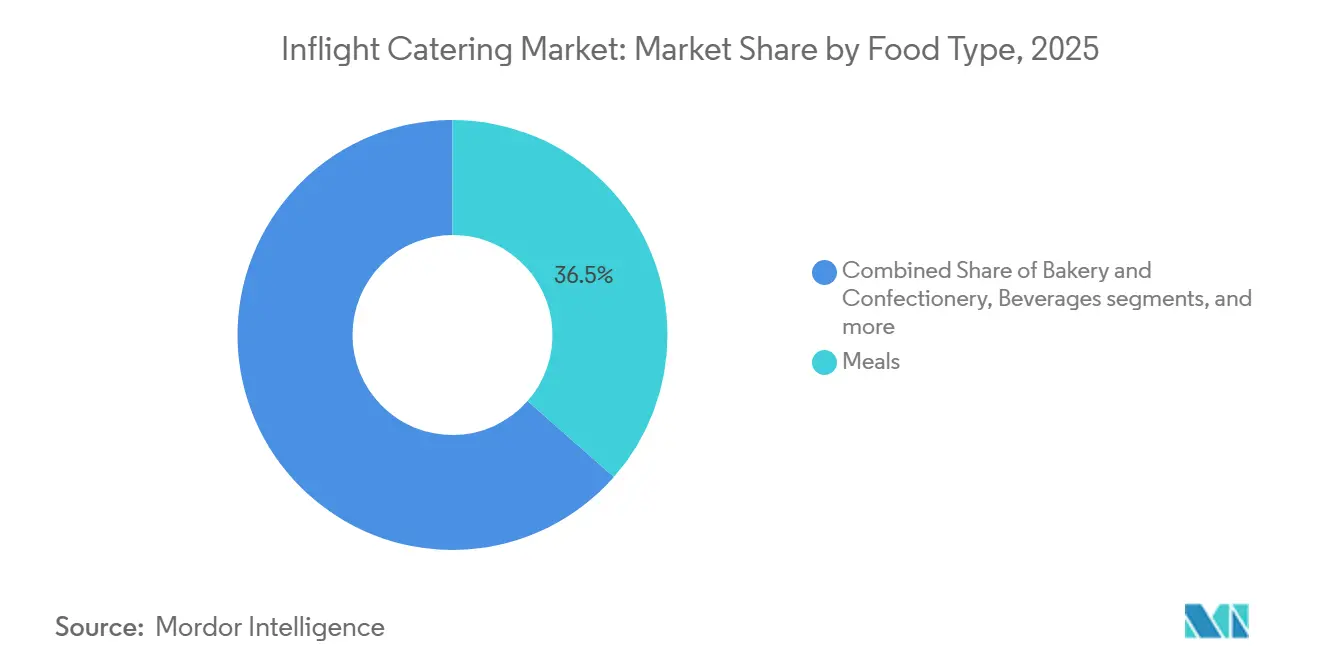

- Nach Lebensmitteltyp entfielen im Jahr 2025 36,49 % des Inflight-Catering-Marktanteils auf Mahlzeiten; Backwaren und Süßwaren werden bis 2031 voraussichtlich mit einem CAGR von 7,39 % wachsen.

- Nach Flugtyp hielten Vollservicefluggesellschaften (FSCs) im Jahr 2025 einen Marktanteil von 47,94 % am Inflight-Catering-Markt, während Billigfluggesellschaften (LCCs) bis 2031 voraussichtlich mit einem CAGR von 7,42 % wachsen werden.

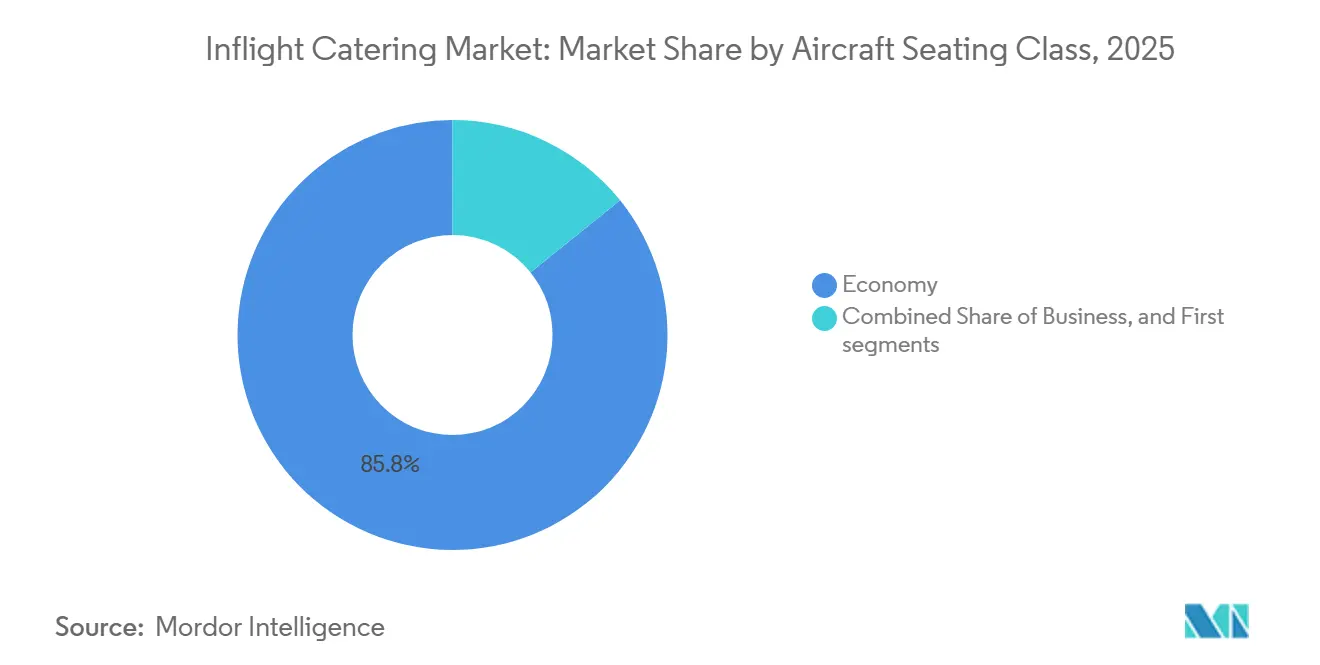

- Nach Flugzeugklasse entfielen im Jahr 2025 85,77 % des Inflight-Catering-Marktes auf die Economy-Klasse, und die First Class wird bis 2031 voraussichtlich mit einem CAGR von 9,71 % wachsen.

- Nach Catering-Typ entfielen im Jahr 2025 57,94 % des Umsatzes auf den Bordeinzelhandel, der bis 2031 voraussichtlich mit einem CAGR von 7,30 % wachsen wird.

- Nach Flugdauer entfielen im Jahr 2025 56,13 % der Nachfrage auf Langstreckenstrecken, die bis 2031 voraussichtlich mit einem CAGR von 7,06 % wachsen werden.

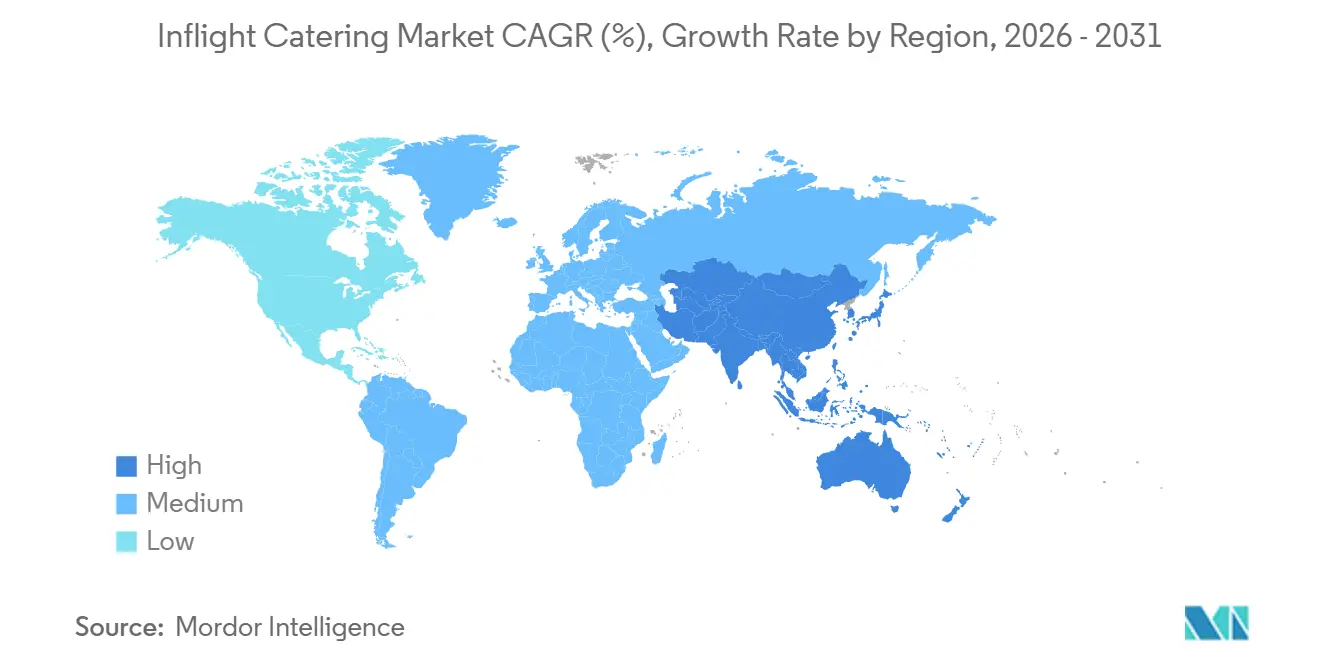

- Nach Geografie dominierte Europa den globalen Markt mit einem Anteil von 34,76 % im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 10,25 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Inflight-Catering-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Luftpassagierverkehrs und Erweiterung der Langstreckenkapazitäten | +1.8% | Global – Asien-Pazifik und Naher Osten stark | Mittelfristig (2–4 Jahre) |

| Premiumisierung des Bordangebots zur Differenzierung von Airline-Marken | +1.5% | Global – Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Expansion von Billigfluggesellschaften und Hybridmodellen, Skalierung von Kauf-an-Bord- und Vorbestellmodellen | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Südamerika und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung: Vorbestellung, datengestützte Menüplanung, Küchenautomatisierung | +1.0% | Global, frühe Einführung im Nahen Osten und in Europa | Langfristig (≥ 4 Jahre) |

| Unzureichend genutzte Frisch-Tiefkühlmahlzeit-Netzwerke (FFM) zur Ermöglichung globaler Lagereinheitenstandardisierung | +0.8% | Global, insbesondere bei Multi-Hub-Fluggesellschaften in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei Flugzeug- und Triebwerkslieferungen verlagern die Nachfrage hin zu zuverlässigem, abfallbewusstem Catering | +0.6% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Luftpassagierverkehrs und Erweiterung der Langstreckenkapazitäten

Die weltweiten Passagierzahlen erreichten im Jahr 2024 4,7 Milliarden und werden voraussichtlich im Jahr 2025 4,96 Milliarden erreichen, womit die Werte vor der Pandemie übertroffen werden, da Großraumflotten wieder in Betrieb genommen werden.[1]Quelle: Internationaler Luftverkehrsverband, „Globaler Passagierverkehr soll 2025 4,96 Milliarden erreichen”, IATA, iata.org Die Auslastungsquoten stiegen auf 83,5 %, was Puffersitze reduziert und Caterer zwingt, näher an der gebuchten Kapazität zu liefern. Obwohl Lieferkettenprobleme die Auslieferungen bremsen, fügen Fluggesellschaften weiterhin premiumlastige A350- und B787-Flugzeuge hinzu, wodurch der Wert des Caterings pro Flug steigt. Die Transpazifik-Kapazität stieg im Jahr 2024 um 12 % im Jahresvergleich, angetrieben durch die Wiederaufnahme chinesischer Routen und die Sicherung neuer Tokio-Haneda-Slots durch United. Da ein 12-Stunden-Sektor typischerweise das Dreifache der Ausgaben pro Flug im Vergleich zu einem 2-Stunden-Flug generiert, priorisieren Caterer Großraum-Hubs und investieren in mehrstufige Bestandssysteme, die Hin- und Rückflugmenüs synchronisieren.

Premiumisierung des Bordangebots zur Differenzierung von Airline-Marken

Fluggesellschaften investierten im Jahr 2024 über USD 2 Milliarden in die Umrüstung von Premium-Kabinen, um Geschäftsreisende und ertragstarken Freizeitverkehr zu bedienen.[2]Quelle: Delta Air Lines, „Investor Update Q3 2024”, Delta, delta.com Delta führte Köche-Partnerschaften ein, Qatar Airways rollte À-la-carte-Dining in der Qsuite aus, und Emirates erneuerte von Michelin inspirierte Menüs, wodurch das Catering von einem Kostenfaktor zu einem Markenwert wurde. British Airways verbesserte seinen Club-World-Service im Jahr 2024 mit regionalen Gerichten und digitaler Vorbestellung, was die Kundenzufriedenheit innerhalb von sechs Monaten um acht Punkte steigerte. Das First-Class-Catering erfordert nun Kleinserienproduktion, dedizierte Kühlkettenlogistik und ein höheres Engagement der Besatzung. Caterer reagieren mit Investitionen in kulinarische Schulungen, schnelle Qualitätsprüfungen und Beschaffungsnetzwerke für Premium-Zutaten, die auf Economy ausgerichtete Wettbewerber nicht erreichen können.

Expansion von Billigfluggesellschaften und Hybridmodellen, Skalierung von Kauf-an-Bord- und Vorbestellmodellen

Die Expansion von Billigfluggesellschaften und Hybridmodellen sowie die Skalierung von Kauf-an-Bord- und Vorbestellmodellen treiben ein erhebliches Wachstum bei Zusatzdienstleistungen voran. Ryanair meldete einen Anstieg der Bordverkäufe im Jahresvergleich, der durch Push-Benachrichtigungen ermöglicht wurde, die es Passagieren erlauben, Bestellungen vor dem Abflug aufzugeben. Southwest Airlines testete Ende 2024 kostenpflichtige Mahlzeitenboxen auf US-Küste-zu-Küste-Strecken. IndiGo kooperierte mit Taj SATS, um Abfall zu reduzieren und die ticketgebundenen Catering-Ausgaben durch mobile Vorbestelloptionen zu steigern. Dieses Wachstum im Einzelhandelsangebot erweitert den Inflight-Catering-Markt, anstatt Gratisleistungen zu ersetzen. Es erfordert jedoch Fortschritte bei der Zahlungsabwicklung, der Lagereinheitenrationalisierung und der E-Commerce-Abstimmung, die traditionelle Catering-Anbieter zu implementieren bestrebt sind.

Digitalisierung: Vorbestellung, datengestützte Menüplanung, Küchenautomatisierung

Emirates setzte im Jahr 2024 KI-gestützte Menüplanung ein, die Gerichte auf Passagierprofile abstimmt und Ablehnungen auf Teststrecken um 18 % reduzierte. Finnairs Langstrecken-Vorbestellplattform erfasst 35 % der Business-Class-Kunden und reduziert den Abfall bei Premium-Zutaten. Cathay Pacific verknüpft exklusive Gerichte mit Vielfliegerstufen und schafft so eine digitale Bindung, die Wettbewerber nicht nachahmen können. In der Produktion nutzt dnatas halbautomatisierte Küche in Dubai robotergestützte Tablettzusammenstellung und IoT-fähige Kühllagerung, um Verderb um 22 % zu reduzieren. Die digitale Einführung teilt das Feld in kapitalintensive globale Akteure und regionale Spezialisten auf, die Partnerschaften eingehen müssen oder Gefahr laufen, obsolet zu werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten und Inflation bei Lebensmitteln, Arbeit und Versorgungsleistungen | −1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge, länderübergreifende Lebensmittelsicherheits- und Halal-/Koscher-Compliance | −0.7% | Global – Naher Osten, Südasien, Europa | Langfristig (≥ 4 Jahre) |

| Zeitliche Einschränkungen auf Kurzstrecken und eigene Mitnahme von Speisen (BYOF), die den Serviceumfang auf Inlandsstrecken verringern | −0.5% | Nordamerika, Europa, innerstaatliches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschiebungen im Verhältnis von Vertrags- zu Einzelhandelsangeboten, die die Anzahl der aufgenommenen Mahlzeiten trotz Umsatzwachstum reduzieren | −0.4% | Global, konzentriert in Märkten mit hohem Billigfluggesellschaftsanteil | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten und Inflation bei Lebensmitteln, Arbeit und Versorgungsleistungen

Die Preise für Weizen, Milchprodukte und Geflügel stiegen im Jahr 2024 aufgrund klimatischer Störungen in wichtigen Erzeugerregionen wie Australien und Argentinien um 8–12 %.[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Lebensmittelpreisindex 2024”, FAO, fao.org Die Arbeitskosten für Caterer stiegen in Nordamerika und Europa um 6–9 %, da Arbeitgeber im Gastgewerbe einem verstärkten Wettbewerb um die Gewinnung und Bindung qualifizierter Fachkräfte ausgesetzt waren. In Europa stiegen die Energiekosten nach dem Auslaufen von Energiesubventionen um 10–15 %, was den Betriebsaufwand weiter belastete. Darüber hinaus legten dnata-Mitarbeiter an wichtigen Flughäfen wie Heathrow und Manchester im November 2024 die Arbeit nieder, was Schwachstellen in ihren Kostenstrukturen aufzeigte. Um diesen Herausforderungen zu begegnen, haben Betreiber auf Automatisierung gesetzt und Tablettstrecken eingeführt sowie energieeffiziente Kühler eingesetzt, um die Gewinnmargen wiederherzustellen. Kleinere Akteure, die durch begrenztes Kapital eingeschränkt sind, werden jedoch zunehmend gezwungen, entweder mit größeren Unternehmen zu fusionieren oder den Markt ganz zu verlassen.

Strenge länderübergreifende Lebensmittelsicherheits- und Halal-/Koscher-Compliance

Caterer sind verpflichtet, verschiedene Standards und Vorschriften einzuhalten, darunter HACCP, ISO 22000 und die US-amerikanische FSMA-Rückverfolgbarkeitspflicht. Diese Vorschriften gewährleisten die Lebensmittelsicherheit und Rückverfolgbarkeit entlang der gesamten Lieferkette. Die Halal-Zertifizierung stellt spezifische Anforderungen, wie die Verwendung getrennter Utensilien und regelmäßige Audits, die die Kosten pro Mahlzeit um bis zu 12 % erhöhen können. Ebenso beinhaltet die Koscher-Produktion strenge Richtlinien, einschließlich rabbinischer Aufsicht und der Verwendung versiegelter Verpackungen zur Einhaltung religiöser Ernährungsgesetze. Um diesen strengen Standards gerecht zu werden, betreibt Emirates Flight Catering sechs dedizierte Produktionszonen, die jeweils auf spezifische Anforderungen zugeschnitten sind. Die Fragmentierung der regulatorischen Rahmenbedingungen in verschiedenen Regionen und nach unterschiedlichen Standards verlangsamt jedoch die Menüinnovation. Sie schafft höhere Markteintrittsbarrieren für neue Akteure und stärkt damit den Wettbewerbsvorteil etablierter Unternehmen im Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lebensmitteltyp: Mahlzeiten dominierten den Markt

Mahlzeiten dominieren weiterhin den Inflight-Catering-Markt und machten im Jahr 2025 36,49 % des Umsatzes aus, was sie zum größten Segment macht. Das Segment Backwaren und Süßwaren verzeichnet jedoch ein erhebliches Wachstum und expandiert mit einem CAGR von 7,39 %. Dieses Wachstum spiegelt veränderte Verbraucherpräferenzen wider, wobei Fluggesellschaften ihr Angebot anpassen, um der sich wandelnden Nachfrage gerecht zu werden. Qatar Airways hat beispielsweise Mezze-Platten zum Vorbestellen eingeführt, die zwischen USD 15 und USD 25 kosten und Reisende ansprechen, die leichtere Mahlzeitenoptionen suchen. Ebenso hat Turkish Airlines seinen Bordverkauf um 22 % gesteigert, indem es regionale Snacks wie Simit und Baklava in sein Menü aufgenommen hat. Auch Getränke wandeln sich, mit der Aufnahme von Craft-Bieren und Mocktails, die höhere Gewinnmargen bieten, ohne den Bordküchenaufwand zu erhöhen. Diese Entwicklungen verdeutlichen die Bemühungen des Inflight-Catering-Marktes, das Produktangebot zu diversifizieren und gleichzeitig betriebliche Einschränkungen zu berücksichtigen.

Modularisierung entwickelt sich zu einem wichtigen Trend im Inflight-Catering-Markt und ermöglicht mehr Flexibilität und Effizienz. Caterer entwerfen nun komponentenbasierte Menüs, die Fluggesellschaften je nach spezifischen Streckenanforderungen kombinieren können. Dieser Ansatz ist nicht nur mit Einzelhandelsplattformen kompatibel, sondern hilft auch dabei, Abfall zu minimieren. Fluggesellschaften, die zuvor vor der binären Wahl zwischen Mahlzeiten oder Snacks standen, setzen nun gemischte Lagereinheiten (SKUs) ein, was einen individuelleren Ansatz für Passagierpräferenzen ermöglicht. Diese Flexibilität bietet Caterern neue Möglichkeiten, auf Basis von Abfallreduzierung und der Generierung von Zusatzeinnahmen zu verhandeln. Durch die Einführung von Modularisierung können Fluggesellschaften ihre Catering-Abläufe optimieren, Kosten senken und das Gesamterlebnis der Passagiere verbessern, während sie gleichzeitig betriebliche Effizienz und Nachhaltigkeit aufrechterhalten.

Nach Flugtyp: Billigfluggesellschaften monetarisieren Zusatzleistungen, während Vollservicefluggesellschaften das Premium-Segment verteidigen

Vollservicefluggesellschaften (FSCs) machten im Jahr 2025 47,94 % des Marktanteils aus und sind damit das größte Segment im Inflight-Catering-Markt. Diese Dominanz ist auf ihre umfangreiche Netzabdeckung und die Nachfrage nach Multi-Kabinen-Services zurückzuführen, die ein breites Spektrum an Passagierpräferenzen bedienen. FSCs bieten eine Vielzahl von Mahlzeitenoptionen und Premium-Services an, darunter von Köchen kuratierte Menüs und von Sommeliers ausgewählte Weinbegleitungen, die das Gesamterlebnis der Passagiere verbessern. Diese Angebote sind besonders attraktiv für Business- und First-Class-Reisende, die Qualität und Individualisierung priorisieren. Die Fähigkeit der FSCs, solche hochwertigen Services anzubieten, hat ihre Position als führendes Segment im Markt gefestigt.

Unterdessen verzeichnen Billigfluggesellschaften (LCCs) das schnellste Wachstum im Markt mit einem CAGR von 7,42 %. Dieses Wachstum wird durch ihre Fähigkeit angetrieben, zu innovieren und sich an die Präferenzen preisbewusster Passagiere anzupassen. Ryanair erzielte beispielsweise im Geschäftsjahr 2024 EUR 400 Millionen (USD 465,78 Millionen) im Lebensmittelverkauf und demonstrierte damit das Potenzial von Einzelhandelsangeboten, mit traditionellen Catering-Einnahmen zu konkurrieren. Ebenso verdoppelte IndiGo seinen Transaktionswert durch app-basierte Mahlzeitenboxen und bewies damit, dass Passagiere trotz Preisbewusstsein bereit sind, für Komfort zu zahlen. LCCs konzentrieren sich auf Effizienz- und volumengetriebene Strategien wie die Rationalisierung von Lagereinheiten, um den Anforderungen ihrer wachsenden Kundenbasis gerecht zu werden. Diese duale Entwicklung – FSCs mit Fokus auf Premium-Services und LCCs auf kosteneffiziente Lösungen – erweitert den gesamten Inflight-Catering-Markt, anstatt Marktanteile umzuverteilen.

Nach Flugzeugklasse: Komplexität der First Class treibt das schnellste Wachstum

Die Economy-Klasse dominiert weiterhin den Inflight-Catering-Markt und machte im Jahr 2025 85,77 % des gesamten Umsatzes nach Sitzklassen aus, was die konstante Nachfrage nach erschwinglichen Reiseoptionen unterstreicht, die ein wesentlicher Treiber des Marktes bleibt. Fluggesellschaften, die dieses Segment bedienen, konzentrieren sich darauf, kostengünstige, aber zufriedenstellende Mahlzeitenoptionen anzubieten, um den Erwartungen einer großen Kundenbasis gerecht zu werden. Andererseits verzeichnet die First Class das schnellste Wachstum mit einem CAGR von 9,71 %. Premium-Services von Fluggesellschaften wie Emirates, einschließlich Kaviar und Dom Pérignon, erfordern spezialisierte Ultrakälte-Lieferketten und von Köchen zubereitete Mahlzeiten. Ebenso hat Singapore Airlines sein Premium-Angebot durch seine „Book the Cook”-Plattform mit über 50 Mahlzeitenoptionen erheblich verbessert und damit die Kundenzufriedenheit deutlich gesteigert. Diese hohen Standards zwingen Caterer, Kleinserienproduktionslinien mit strengen Qualitätskontrollmaßnahmen einzuführen. Anbieter, die sowohl das Luxussegment mit geringem Volumen als auch die Economy-Klasse mit hohem Volumen bedienen können, sind besser positioniert, um einen größeren Anteil am Inflight-Catering-Markt zu gewinnen.

Die zunehmende Komplexität der First-Class-Services treibt erhebliche Investitionen in fortschrittliche Technologien und Prozesse an. Dazu gehören Mikroportion-Schockfrosten, die Beschaffung von Premium-Zutaten und anspruchsvolle Anrichtestationen, die alle darauf ausgelegt sind, die hohen Erwartungen der First-Class-Passagiere zu erfüllen. Unternehmen, denen die finanziellen Mittel für Investitionen in diese fortschrittlichen Fähigkeiten fehlen, konzentrieren sich zunehmend auf Business-Class-Verträge, die ein handhabbareres Maß an Servicekomplexität bieten. Diese Verschiebung führt zur Konsolidierung des Premium-Marktanteils bei etablierten Akteuren wie SATS, Emirates Flight Catering und DO & CO. Diese Unternehmen nutzen ihr Kapital und ihre Expertise, um das Premium-Inflight-Catering-Segment zu dominieren und ihre Marktpositionen weiter zu stärken.

Nach Catering-Typ: Bordeinzelhandel skaliert durch digitale Vorbestellung

Bordeinzelhandel bleibt das größte Segment des Inflight-Catering-Marktes, macht 57,94 % des Gesamtumsatzes aus und verzeichnet bis 2031 einen CAGR von 7,30 %. Dieses Wachstum wird hauptsächlich durch die zunehmende Nutzung mobiler Anwendungen angetrieben, die den Bestellvorgang während Flügen vereinfachen. Fluggesellschaften nutzen diesen Trend, um ihr Angebot zu diversifizieren und den Komfort für Passagiere zu verbessern. United Airlines erweiterte beispielsweise sein Produktportfolio durch die Einführung von 25 neuen Lagereinheiten (SKUs), was zu einem Umsatzanstieg von 18 % führte. Ebenso hat Cathay Pacific die Kundenbindung gestärkt, indem es exklusive Artikel mit seinen Vielfliegerstufen verknüpft, Wiederholungskäufe fördert und Markentreue aufbaut.

Der Bordeinzelhandel ersetzt keine traditionellen Gratisleistungen, sondern ergänzt sie, indem er Passagiere anspricht, die zuvor Mahlzeitenoptionen abgelehnt haben. Dieser Ansatz ermöglicht es Fluggesellschaften, zusätzliche Einnahmen zu generieren, ohne das Kernmodell der Gratisleistungen zu untergraben. Der Inflight-Catering-Markt profitiert von dieser Strategie durch inkrementelles Umsatzwachstum ohne proportionalen Anstieg der Mahlzeitenvolumina. Diese Dynamik unterstreicht die Bedeutung einer präzisen Versorgung zur Minimierung von Abfall und Optimierung des Bestands. Darüber hinaus ist die Integration fortschrittlicher E-Commerce-Analysen entscheidend geworden, um Passagierpräferenzen zu verstehen und die Effizienz des Bordeinzelhandels zu verbessern. Durch die Kombination traditioneller Services mit innovativen Einzelhandelsstrategien sprechen Fluggesellschaften erfolgreich diverse Passagierbedürfnisse an und maximieren gleichzeitig das Umsatzpotenzial.

Nach Flugdauer: Das Langstreckensegment wird ein erhebliches Wachstum aufweisen

Langstreckensektoren machten im Jahr 2025 mit 56,13 % den größten Nachfrageanteil aus und werden im Zeitraum 2026–2031 mit dem höchsten CAGR von 7,06 % wachsen. Diese Sektoren dominieren weiterhin aufgrund ihrer langen Flugdauern und des damit verbundenen Bedarfs an Inflight-Services. Kurzstreckensegmente zeigen ein moderates Wachstum, das hauptsächlich durch dichte Netzwerke in der Asien-Pazifik- und Nahost-Region angetrieben wird, die eine erhöhte Konnektivität und Passagiervolumina ermöglichen. Flydubai hat den durchschnittlichen Transaktionswert auf USD 15 bei Flügen über drei Stunden erfolgreich gesteigert, indem es Vorbestellmahlzeitenboxen eingeführt hat. Ebenso erzielte Air India Express eine Durchdringungsrate von 35 % mit seinem abgestuften Snack-Menü, das zwischen USD 3 und USD 12 kostet und auf diverse Passagierpräferenzen ausgerichtet ist.

Das komprimierte Servicefenster auf Kurzstreckenflügen erfordert standardisierte, schnell ladbare Lagereinheiten, um die betriebliche Effizienz zu gewährleisten. Dieses Modell ist besonders attraktiv für Billigfluggesellschaften, die ihre Services rationalisieren möchten. Gleichzeitig unterstützen Premium-Freizeitstrecken weiterhin die Nachfrage nach höherwertigen Einzelhandelsangeboten und bedienen Passagiere, die ein verbessertes Inflight-Erlebnis suchen. Mit zunehmender Netzwerkdichte positionieren Catering-Unternehmen strategisch zentralisierte Küchen in der Nähe wichtiger Hubs. Dieser Ansatz ermöglicht es ihnen, Skaleneffekte mit Just-in-time-Lieferung zu verbinden und so einen frischen, pünktlichen Service zur Deckung der wachsenden Nachfrage sicherzustellen.

Geografische Analyse

Europa hielt einen bedeutenden Marktanteil von 34,76 %. Die rasche Expansion von Flughäfen, der Bau neuer Flughäfen, steigendes Passagieraufkommen und erhebliche Investitionen in den Luftfahrtsektor treiben das Marktwachstum der Region an. Im Jahr 2025 begrüßten Deutschlands wichtigste Flughäfen 207,2 Millionen Passagiere, was einem Anstieg von 3,90 % gegenüber 2024 entspricht. Der internationale Luftverkehr stieg im Jahresvergleich um 4,10 % auf 195,3 Millionen Passagiere und unterstreicht das konstante Wachstum an wichtigen Luftfahrt-Hubs. Diese Verteilung ist entscheidend; internationale Strecken erfordern oft mehr Catering pro Passagier und verbesserte Premium-Klassen-Services, was die Luftfahrt-Catering-Abläufe beeinflusst. Unterdessen treibt Air Frances duale Strategie der Verbesserung kulinarischer Standards und Kostenoptimierung den Markt in Frankreich voran. Durch die Einführung von Köchen kuratierter, regional inspirierter Menüs und die Umstellung des Kurzstrecken-Economy-Caterings auf ein umsatzorientiertes Modell stärkt Air France nicht nur seine Marke, sondern richtet sich auch an den breiteren Trends der französischen Luftfahrtindustrie aus, die kulinarische Unterscheidung und betriebliche Effizienz betonen.

Die Asien-Pazifik-Region wird voraussichtlich mit dem höchsten CAGR von 10,25 % während des Prognosezeitraums wachsen. Die Erholung des chinesischen Inlandsmarktes, Indiens umfangreiche Flughafenausbauprojekte und das rasche Wachstum von Billigfluggesellschaften in Südostasien sind dabei die wesentlichen Faktoren. Diese Faktoren bilden gemeinsam die Grundlage für das erhebliche Wachstum der regionalen Volumina. SATS hat USD 45 Millionen in eine Küche in Bengaluru investiert und damit seine tägliche Kapazität auf 40.000 kg erhöht, um Indiens prognostizierte 300 Millionen jährliche Passagiere zu bedienen. Vietnam Airlines Caterers hat auch die Ausschreibung für die Long-Thanh-Anlage gewonnen und plant, bis 2026 täglich 30.000 Mahlzeiten zu produzieren. Unterdessen konsolidieren sich reife Märkte wie Japan und Südkorea, wobei größere Akteure kleinere Wettbewerber übernehmen, die die ISO-Upgrade-Anforderungen nicht erfüllen können.

Der Nahe Osten und Afrika genießen, obwohl kleiner in absoluten Zahlen, höhere Margen als andere Regionen. Emirates Flight Catering meldete für das Geschäftsjahr 2023–24 externe Einnahmen von AED 970 Millionen (USD 264,13 Millionen), was einem Anstieg von 11 % im Jahresvergleich entspricht. Qatar Aircraft Catering erweiterte seine Aktivitäten in Doha durch die Hinzufügung von 15.000 Mahlzeiten täglich im Jahr 2024. dnata ist ein Joint Venture mit Saudia eingegangen und strebt eine tägliche Produktionskapazität von 50.000 Mahlzeiten bis 2026 an. Trotz dieser Fortschritte bestehen in bestimmten Teilen Afrikas weiterhin Infrastrukturlücken. Hub-Fluggesellschaften in Äthiopien und Kenia unterstützen jedoch das aufkeimende Wachstum in der Region. Die Märkte im Nahen Osten und Afrika sind für eine stetige Entwicklung gerüstet, unterstützt durch diese strategischen Initiativen und Partnerschaften.

Wettbewerbslandschaft

Der Inflight-Catering-Markt ist mäßig konsolidiert. Diese etablierten Akteure dominieren den Markt aufgrund ihrer umfangreichen Kühlketteninfrastruktur, globaler Lebensmittelsicherheitszertifizierungen und exklusiver Zugangsrechte an wichtigen Flughäfen. Ihre Marktstellung wird durch erhebliche Investitionen in fortschrittliche Technologien weiter gestärkt, darunter robotergestützte Tablettzusammenstellung, KI-gestützte Menüplanung und Blockchain-basierte Rückverfolgbarkeitssysteme. Diese Innovationen haben es ihnen ermöglicht, die Arbeitskosten um bis zu 20 % zu senken und damit die betriebliche Effizienz und Rentabilität zu steigern. Emirates Flight Catering hat beispielsweise im Jahr 2024 AED 60 Millionen (USD 16,34 Millionen) für die Modernisierung seiner Flotte aufgewendet, um die Zuverlässigkeit innerhalb eines kritischen 45-Minuten-Beladefensters zu gewährleisten. Solche strategischen Initiativen unterstreichen den Wettbewerbsvorteil dieser etablierten Anbieter bei der Aufrechterhaltung ihrer Marktführerschaft.

Regionale Spezialisten hingegen gedeihen, indem sie spezifische kulinarische Präferenzen bedienen, wie die Zubereitung von Halal- oder Koscher-Mahlzeiten, und lokale Beschaffung nutzen, um den einzigartigen Anforderungen von Nischenmärkten gerecht zu werden. Dieser Ansatz ermöglicht es ihnen, sich in einem wettbewerbsintensiven Markt zu differenzieren. Singapore Airlines meldete beispielsweise einen Anstieg der Anfragen nach veganen Mahlzeiten um 28 %, was eine wachsende Nachfrage nach pflanzenbasierten Optionen widerspiegelt. Dieses bisher unterversorgte Segment hat die Aufmerksamkeit von Akteuren wie Cathay Pacific Catering und Green Common auf sich gezogen, die es aktiv anvisieren. Darüber hinaus bestehen Chancen in aufkommenden Bereichen wie pflanzenbasierten Proteinen und abfallfreier Verpackung, wo agile Neueinsteiger eine wettbewerbsfähige Position aufbauen können. Diese Trends verdeutlichen die sich wandelnden Verbraucherpräferenzen und das Innovationspotenzial in der Inflight-Catering-Branche.

Regulatorische Komplexitäten schaffen erhebliche Markteintrittsbarrieren, die etablierte Akteure begünstigen und preisgetriebene Neueinsteiger abschrecken. Fluggesellschaften bevorzugen zunehmend Caterer, die strenge Standards wie ISO 22000, HACCP und Multi-Cuisine-Anforderungen erfüllen, um Lebensmittelsicherheit und -qualität zu gewährleisten. Darüber hinaus verschärfen Verzögerungen bei Flugzeuglieferungen die Wechselkosten, da Fluggesellschaften bewährten Partnern den Vorzug geben, um Pünktlichkeit zu wahren und mahlzeitenbezogene Entschädigungsansprüche zu vermeiden. Diese Dynamik unterstreicht die Bedeutung von Zuverlässigkeit und betrieblicher Exzellenz für die Sicherung langfristiger Verträge. Der Wettbewerbsvorteil im Markt hängt nun von einer Kombination aus betrieblicher Effizienz, digitaler Integration und messbaren Nachhaltigkeitskennzahlen ab. Diese Faktoren steigern nicht nur den Mehrwert für Fluggesellschaften, sondern dienen auch als wichtige Differenzierungsmerkmale, die Fluggesellschaften gegenüber Investoren präsentieren können und ihr Engagement für Umwelt-, Sozial- und Governance-Ziele widerspiegeln.

Inflight-Catering-Branchenführer

gategroup

Newrest Group Services SAS

SATS Ltd.

LSG Group (AURELIUS Group)

Emirates Flight Catering Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Air France erweiterte sein Premium-Kabinenangebot durch die Einführung von Signaturgerichten, die von Chefkoch Frédéric Simonin für Flüge ab den USA und Kanada kreiert wurden. Diese Initiative steht im Einklang mit der Strategie der Fluggesellschaft, ihre Premium-Kabinen-Services zu verbessern. Sie unterstreicht ihr Engagement für überlegene Bordküche und spiegelt einen fokussierten Ansatz zur Verbesserung des Passagiererlebnisses durch exklusive Catering-Verbesserungen wider.

- Februar 2026: LOT Polish Airlines führte die zweite Ausgabe des Michelin-Sterne-Geschmacks-Menüs in der LOT-Business-Class ein, entwickelt von Artur Skotarczyk, Chefkoch im Michelin-prämierten Restaurant Muga. Diese Initiative integriert regionale kulinarische Traditionen mit Premium-Zutaten und betont lokal inspirierte Rezepte, um das Inflight-Dining-Erlebnis für Business-Class-Passagiere zu verbessern.

- November 2025: dnata Catering & Retail lancierte das neue Inflight-Einzelhandelsprogramm von Aer Lingus und stärkte damit seine Partnerschaft mit der irischen Nationalfluggesellschaft. Die Vereinbarung umfasst einen fünfjährigen Inflight-Einzelhandelsvertrag und einen bestehenden fünfjährigen Hub-Catering-Services-Vertrag, was das Vertrauen von Aer Lingus in die operative Expertise von dnata unterstreicht. Die erweiterten Aktivitäten unterstützen über 180 tägliche Flüge ab Dublin, Shannon, Cork und Manchester und gewährleisten eine nahtlose Integration von Einzelhandels- und Catering-Services zur Erfüllung der betrieblichen und passagierbezogenen Serviceanforderungen der Fluggesellschaft.

Globaler Inflight-Catering-Markt Berichtsumfang

Inflight-Verpflegung ist die Verpflegung, die Passagieren an Bord eines kommerziellen Flugzeugs serviert wird. Spezialisierte Airline-Catering-Services bereiten diese Mahlzeiten zu und servieren sie den Passagieren in der Regel mithilfe eines Bordservicewagens.

Der Inflight-Catering-Markt ist nach Lebensmitteltyp, Flugtyp, Flugzeugklasse, Catering-Typ, Flugdauer und Geografie segmentiert. Nach Lebensmitteltyp ist der Markt in Mahlzeiten, Backwaren und Süßwaren, Getränke und sonstige Lebensmitteltypen unterteilt. Nach Flugtyp ist der Markt in Vollservicefluggesellschaften (FSCs), Billigfluggesellschaften (LCCs) und sonstige Flugtypen unterteilt. Nach Sitzklasse ist der Markt in Economy, Business und First Class unterteilt. Nach Catering-Typ ist der Markt in Bordeinzelhandel und klassisches Catering unterteilt. Nach Flugdauer ist der Markt in Langstrecke und Kurzstrecke unterteilt. Der Bericht umfasst auch die Marktgrößen und -prognosen für den Inflight-Catering-Markt in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Mahlzeiten |

| Backwaren und Süßwaren |

| Getränke |

| Sonstige Lebensmitteltypen |

| Vollservicefluggesellschaften (FSCs) |

| Billigfluggesellschaften (LCCs) |

| Sonstige Flugtypen |

| Economy |

| Business |

| First |

| Klassisch (Gratis und vorbestellt) |

| Bordeinzelhandel (Kauf an Bord) |

| Kurzstrecke |

| Langstrecke |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Lebensmitteltyp | Mahlzeiten | ||

| Backwaren und Süßwaren | |||

| Getränke | |||

| Sonstige Lebensmitteltypen | |||

| Nach Flugtyp | Vollservicefluggesellschaften (FSCs) | ||

| Billigfluggesellschaften (LCCs) | |||

| Sonstige Flugtypen | |||

| Nach Flugzeugklasse | Economy | ||

| Business | |||

| First | |||

| Nach Catering-Typ | Klassisch (Gratis und vorbestellt) | ||

| Bordeinzelhandel (Kauf an Bord) | |||

| Nach Flugdauer | Kurzstrecke | ||

| Langstrecke | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Katar | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Inflight-Catering-Marktes?

Der Inflight-Catering-Markt wurde im Jahr 2025 auf USD 15,38 Milliarden geschätzt und wird bis 2031 voraussichtlich auf USD 23,09 Milliarden wachsen.

Wie schnell wächst die Nachfrage nach Inflight-Catering?

Der Markt wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 7,03 % verzeichnen, angetrieben durch die Rückkehr des Passagierverkehrs und Premiumisierungstrends.

Welche Region führt beim Inflight-Catering-Umsatz?

Europa führt mit 34,76 % des globalen Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 mit einem CAGR von 10,25 % expandiert.

Welches Airline-Segment verzeichnet das schnellste Wachstum beim Catering-Umsatz?

Das First-Class-Catering verzeichnet das schnellste Wachstum mit einem CAGR von 9,71 % bis 2031 aufgrund von Ultra-Premium-Serviceerwartungen.

Wie wirken sich Billigfluggesellschaften auf die Catering-Dynamik aus?

Billigfluggesellschaften steigern Zusatzeinnahmen mit Vorbestell- und Kauf-an-Bord-Programmen, wachsen mit einem CAGR von 7,42 % und gestalten die Versorgung hin zu bedarfsexakten Modellen um.

Welche Technologien setzen Caterer ein, um Abfall zu reduzieren?

Betreiber setzen KI-gestützte Menüplanung, robotergestützte Tablettzusammenstellung, IoT-Kühllagerung und Frisch-Tiefkühlmahlzeit-Netzwerke ein, um Abfall zu reduzieren und die Zuverlässigkeit zu verbessern.

Seite zuletzt aktualisiert am: