Marktgröße und Marktanteil für Flugzeugkühlsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

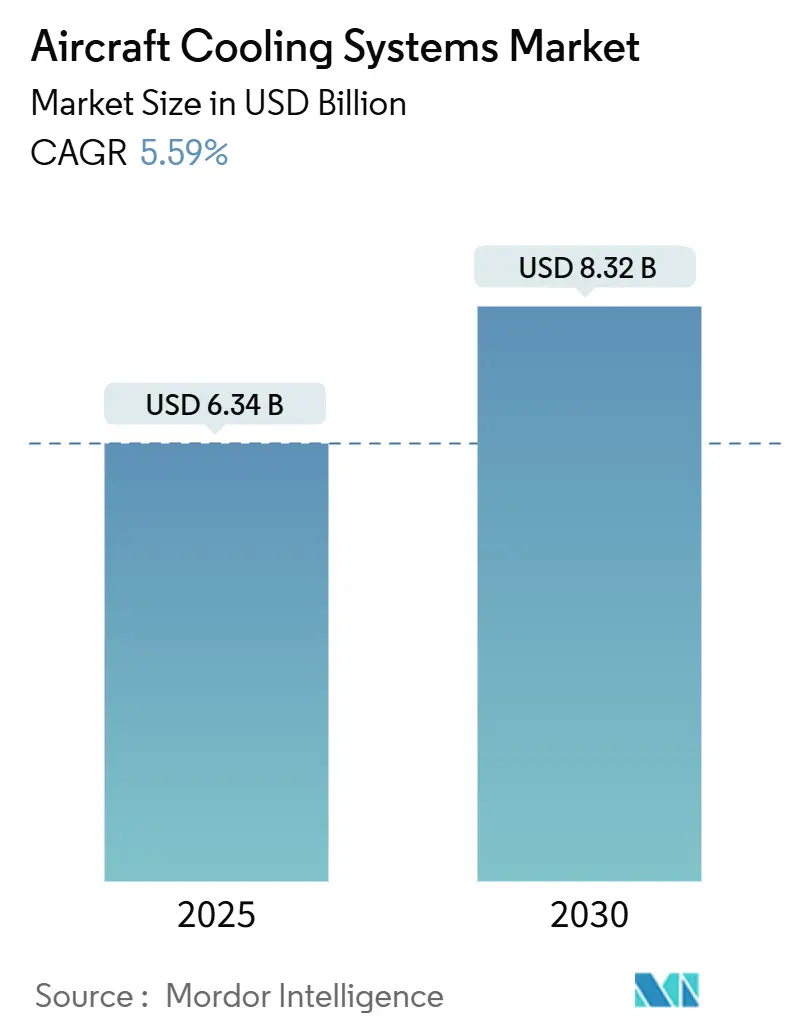

| Marktgröße (2025) | 6.34 Milliarden US-Dollar |

| Marktgröße (2030) | 8.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugkühlsysteme von Mordor Intelligence

Die Marktgröße für Flugzeugkühlsysteme belief sich im Jahr 2025 auf 6,34 Milliarden USD und wird bis 2030 voraussichtlich auf 8,32 Milliarden USD ansteigen, was einer CAGR von 5,59 % entspricht. Steigende thermische Lasten, die durch die stärker elektrische Architektur (MEA), höhere Leistungsdichten in der Avionik und Upgrades der Bordkonnektivität entstehen, veranlassen Flugzeughersteller und Systemintegratoren, von herkömmlichen pneumatischen Kreisläufen auf hybride oder flüssigkeitsbasierte Lösungen umzusteigen, die Wärme drei- bis viermal effizienter abführen. Die Akzeptanz wird durch die Hochlaufphasen der Produktion kommerzieller Strahlflugzeuge, den Anstieg von Nachrüstungen bei Geschäftsreiseflugzeugen sowie die zunehmende Verbreitung von UAV-Programmen gestärkt, die kompakte und hochzuverlässige Kühlhardware erfordern. Lieferanten, die Zertifizierungserfahrung, additive Fertigung und intelligente Steuerungssoftware kombinieren, verschaffen sich einen Wettbewerbsvorteil, da Fluggesellschaften und Verteidigungsbetreiber leichtere Komponenten, vorausschauende Wartung und kürzere Lieferzeiten fordern. Nordamerikanische Hauptunternehmen dominieren derzeit die Wertschöpfungskette. Dennoch verlagert das rasche Flottenswachstum in China und Indien Investitionen in Richtung asiatisch-pazifischer Ingenieurzentren, während Europa strenge Umweltvorschriften nutzt, um effizienzorientierte Innovationen voranzutreiben.

Wichtigste Erkenntnisse des Berichts

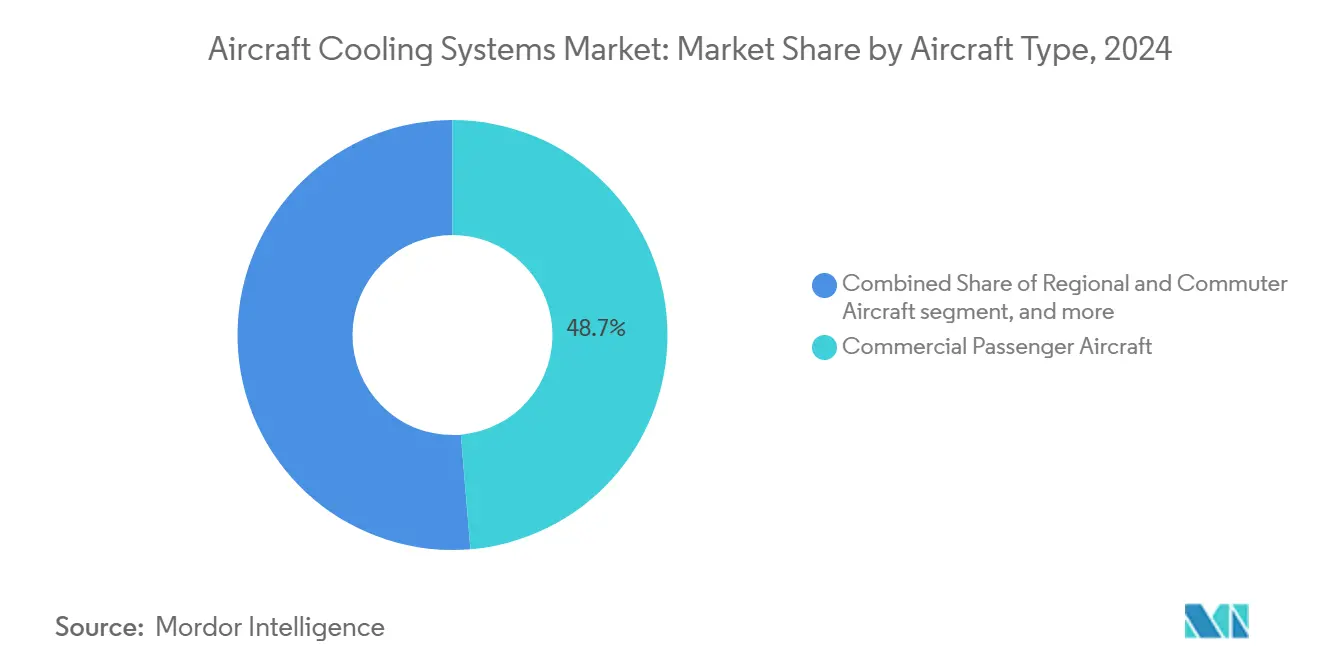

- Nach Flugzeugtyp führten kommerzielle Passagierflugzeuge im Jahr 2024 mit einem Umsatzanteil von 48,67 %; Geschäftsreiseflugzeuge werden bis 2030 voraussichtlich mit einer CAGR von 8,91 % wachsen.

- Nach Kühltechnologie hielten Luftkreislaufsysteme im Jahr 2024 einen Marktanteil von 56,23 % am Markt für Flugzeugkühlsysteme, während Flüssigkühlung bis 2030 mit einer CAGR von 7,48 % voranschreitet.

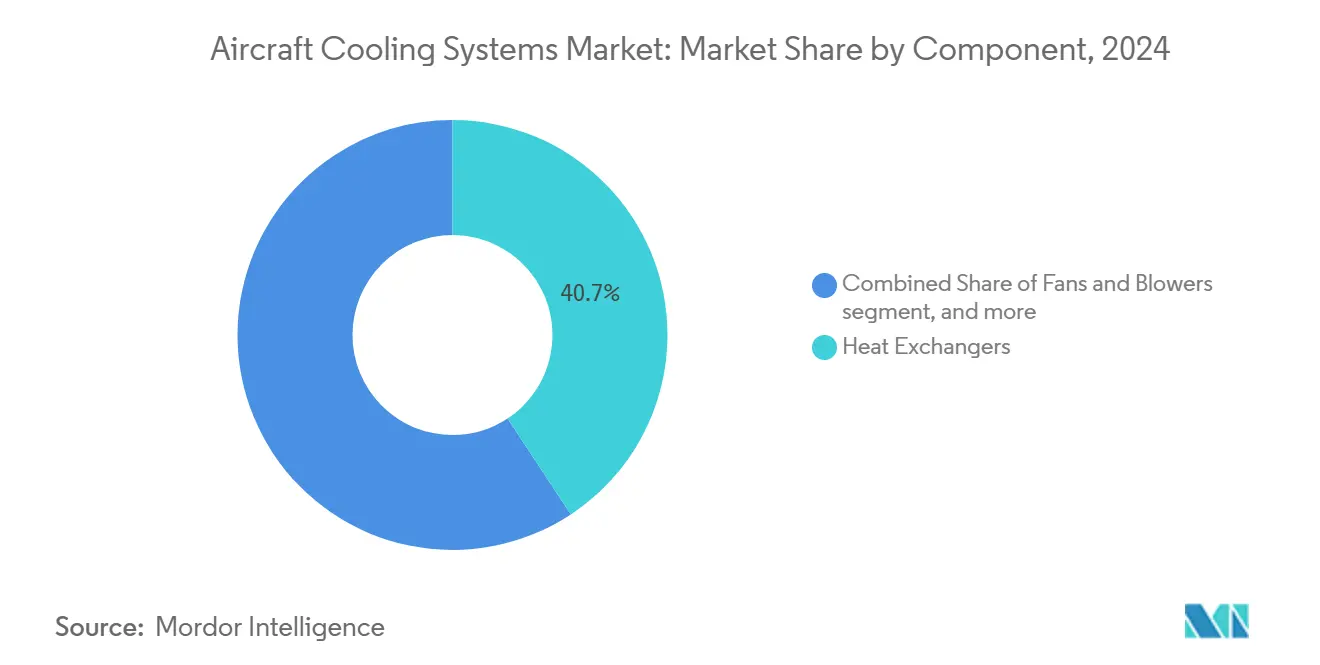

- Nach Komponente hielten Wärmetauscher im Jahr 2024 einen Anteil von 40,72 % am Markt für Flugzeugkühlsysteme, und Sensoren sowie Steuergeräte verzeichneten mit 6,35 % die höchste CAGR bis 2030.

- Nach Endverwendung repräsentierten OEM-Installationen im Jahr 2024 einen Anteil von 63,17 % an der Marktgröße für Flugzeugkühlsysteme, und das Aftermarket-Segment wächst mit einer CAGR von 5,71 % bis 2030.

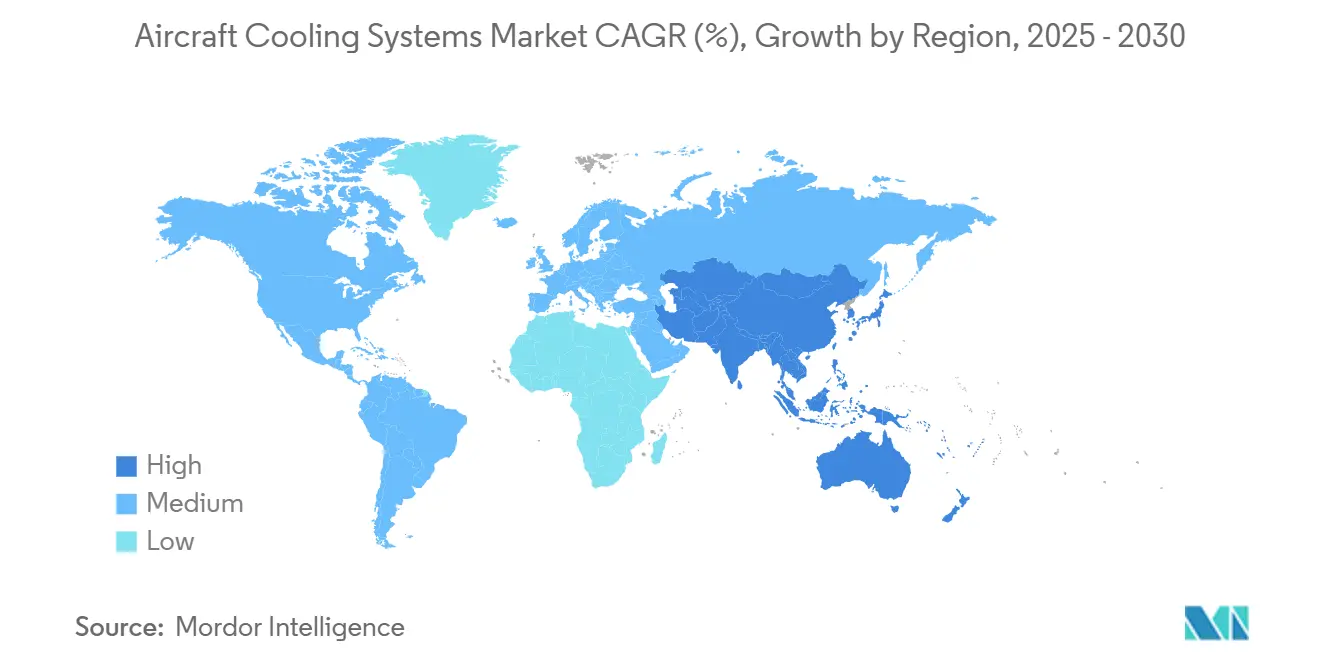

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 43,29 % am Markt für Flugzeugkühlsysteme, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Flugzeugkühlsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Auslieferungen kommerzieller Flugzeuge, insbesondere Schmalrumpfflugzeuge | +1.20% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung (MEA/Hybrid-elektrisch) erhöht thermische Lasten | +1.80% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Militär- und zivile UAV-Flotten benötigen kompakte Kühlung | +0.90% | Verteidigungssektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften für Kabinenkomfort und Umweltschutz | +0.70% | Global, angeführt von EASA- und FAA-Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Additiv gefertigte Mikrokanal-Wärmetauscher reduzieren Gewicht und Lieferzeiten | +0.60% | Fortgeschrittene Fertigungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebener Wechsel zu nicht entflammbaren Hydraulikflüssigkeiten vergrößert die Wärmetauscherfläche | +0.40% | Globale Einhaltung von Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslieferungen kommerzieller Flugzeuge erhöhen die Nachfrage nach Thermalsystemen

Schmalrumpfprogramme wie der A320neo und der B737 MAX treiben kontinuierliche Bestellungen an. Airbus lieferte 2024 735 und Boeing 528 Einheiten aus; mehr als 80 % waren Eingangsflugzeuge, die auf hochintegrierte Umweltkontrollpakete angewiesen sind.[1]Honeywell Aerospace Communications Team, "Air Management Systems," Aerospace.Honeywell.com Höhere Produktionsvolumina führen zu vorhersehbaren Einbaumöglichkeiten für Wärmetauscher, Luftkreislaufmaschinen und Flüssigkeitspumpen. Der Fokus der Fluggesellschaften auf die Reduzierung des Kraftstoffverbrauchs veranlasst OEMs, leichtere und effizientere Thermalkomponenten zu spezifizieren, die die Zapfluftentnahme reduzieren und die Kabinendruckverhältnisse optimieren. Da Flugzeugkühlsysteme etwa 18–24 Monate nach der ursprünglichen Bestellung eingebaut werden müssen, geben gebuchte Auftragsbestände den Lieferanten eine klare Sicht auf Einnahmequellen. Daher profitiert der Markt für Flugzeugkühlsysteme von synchronisierten Produktionsratensteigerungen, die bis 2028 geplant sind, insbesondere an den Endmontagelinien in China, Frankreich und den USA.

Das Elektrifizierungsparadigma verändert die Anforderungen an die Thermalarchitektur

Der Übergang von Zapfluft- zu elektrischen Umweltkontrollarchitekturen erhöht die Wärmeerzeugung um das Drei- bis Vierfache und zwingt Konstrukteure, Flüssigkeitskreisläufe, Phasenwechselmaterialien und Dampfkompressions-Subsysteme zu integrieren. Demonstrationsprogramme an eVTOL-Prototypen und regionalen Hybrid-Elektro-Flugzeugen veranschaulichen, wie Leistungselektronik, Batteriepakete und hochauflösende Displays lokalisierte Hotspots erzeugen, die herkömmliche Luftkreislaufsysteme nicht bewältigen können. Honeywells flüssigkeitsgekühlte Upgrades für den F-35 bestätigen, dass selbst Kampfflugzeugplattformen nun dedizierte Kreisläufe integrieren, um Avioniktemperaturen bei Hochlastmissionen zu stabilisieren. Zertifizierungszeiträume bleiben lang, doch frühe Anwender im Bereich der urbanen Luftmobilität beschleunigen Lernkurven und verkürzen Entwicklungszyklen für kommerzielle Transportflugzeuge, die im nächsten Jahrzehnt erwartet werden. Folglich übt die Elektrifizierung den stärksten positiven Einfluss auf den Markt für Flugzeugkühlsysteme über den Prognosehorizont aus.

Die Verbreitung von UAVs erfordert miniaturisierte Hochleistungskühlung

Verteidigungsministerien und Paketzustellbetreiber setzen eine größere Anzahl von Langstreckendrohnen und Fracht-UAVs ein, die jeweils ultrakompakte Systeme benötigen, die in der Lage sind, mehr als 10 kW/kg innerhalb begrenzter Rumpfvolumina abzuführen. Lieferanten reagieren mit Mikrokanal-Wärmetauschern, die mittels additiver Fertigung hergestellt werden und das Gewicht um 30 % reduzieren sowie die Lieferzeiten von Monaten auf Wochen verkürzen. Das Management der thermischen Signatur erhöht die Komplexität, da der Kühlluftfluss keine Radar- oder Infrarot-Tarnprofile beeinträchtigen darf. Schnelle Blockupgrades in UAV-Programmen verkürzen Qualifizierungspläne und belohnen modulare Subsysteme, die für neue Nutzlasten ohne Neuzertifizierung umkonfiguriert werden können. Obwohl in absoluten Dollarbeträgen kleiner, hebt dieses Nachfragesegment den gesamten Markt für Flugzeugkühlsysteme durch das Hinzufügen von Spezialaufträgen für Hardware mit hohen Margen an.

Regulatorische Vorgaben erhöhen die Umweltstandards in der Kabine

EASA und FAA haben die Anforderungen an Temperaturgleichmäßigkeit, Luftqualität und Luftfeuchtigkeit in Passagierkabinen, Frachträumen und Besatzungsräumen verschärft. Überarbeitete DO-160-Umgebungstests schreiben engere zulässige Temperaturbänder für Avionikbereiche und Lithiumbatteriegehäuse vor.[2]EASA Directorate, "Halon replacement in the aviation industry guide 2025," Easa.europa.eu Die Einhaltung der Vorschriften drängt OEMs zu drehzahlvariablen Kompressoren, fortschrittlichen Filtermedien und intelligenteren Sensoren, die Massenströmungsraten kontinuierlich anpassen. Die regulatorische Kontrolle erstreckt sich auf Frachtflugzeuge, die Pharmazeutika und lebende Tiere transportieren, was die Nachfrage nach präzisionsgesteuertem Luftstrom erhöht. Systemdesigner integrieren zusätzliche Redundanz, um fehlertolerante Betriebserwartungen zu erfüllen, was den Stücklisteninhalt pro Flugzeug erweitert und die durchschnittlichen Systemverkaufspreise im Markt für Flugzeugkühlsysteme erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Zuverlässigkeitskosten | -1.10% | Global, besonders streng in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Volatile Verteidigungsbeschaffungszyklen | -0.80% | Verteidigungsmärkte in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gewichtsnachteile schrecken von Flüssigkeitskreisläufen in kleinen Flugzeugen ab | -0.50% | Globale Allgemeinluftfahrt und regionale Flugzeugsegmente | Mittelfristig (2–4 Jahre) |

| Knappes Angebot an Nickel-Superlegierungen und Mikrokanalplattenbeständen | -0.70% | Globale Lieferkette, konzentriert in der Spezialmetallurgie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Zuverlässigkeitskosten hemmen die Technologieakzeptanz

Upgrades des Wärmemanagements müssen 18–36 Monate Qualifizierungstests durchlaufen, die pro Programm 5–15 Millionen USD kosten. Aktualisierte AMC-20-Leitlinien verpflichten Antragsteller, Fehlertoleranz für Systeme nachzuweisen, die flugkritische Avionik schützen, was Dokumentations- und Bodentestkampagnen verlängert. Trotz erheblicher Gewichtseinsparungen stehen additiv gefertigte Wärmetauscher unter besonderer Prüfung hinsichtlich der Mikrostrukturintegrität und der Langzeitermüdung. Kleinere Lieferanten verfügen oft nicht über das Kapital, um mehrere gleichzeitige QARs zu finanzieren, was ihren Markteintritt verlangsamt und die Verhandlungsmacht bei etablierten Unternehmen konzentriert. Die finanzielle Belastung schreckt insbesondere von der Einführung von Flüssigkeitskreisläufen bei regionalen Flugzeugen und Flugzeugen der Allgemeinen Luftfahrt ab, wo die Zertifizierungskosten im Verhältnis zum Flugzeugpreis hoch sind, was die Akzeptanz in diesen Nischen des Marktes für Flugzeugkühlsysteme dämpft.

Volatile Verteidigungsbeschaffungszyklen stören die Planung

Verteidigungsbudgets schwanken mit geopolitischen Spannungen und nationalen Wahlkalendern, was zu plötzlichen Auftragsverschiebungen oder -beschleunigungen für Kampfflugzeug-, Tanker- und UAV-Programme führt. Honeywells Erfahrung mit dem F-35 zeigte, dass Kühlungsupgrades mit Block-Kaufgenehmigungen abgestimmt werden mussten; Verzögerungen wirkten sich auf Unterauftragnehmer aus und verzögerten die Umsatzrealisierung. Lieferanten haben Schwierigkeiten, Verpflichtungen zur Ingenieurkapazität auszubalancieren, wenn mehrjährige Verträge neu phasiert werden. Lagerüberhänge in Abschwungphasen führen zu Margenerosion, während unerwartete Vertragsgewinne Bearbeitungs- und Speziallegierungslieferketten belasten können. Diese Volatilität schafft Unsicherheit im Ausblick auf den Markt für Flugzeugkühlsysteme, insbesondere für Anbieter, die stark einem einzigen führenden Verteidigungsprogramm ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Geschäftsreiseflugzeuge treiben die fortschrittliche Thermaladoption voran

Geschäftsreiseflugzeuge weisen mit 8,91 % die stärkste CAGR auf, da Eigentümer Kabinen mit OLED-basierten Unterhaltungssystemen und Hochbandbreitenkonnektivität nachrüsten, die die Wärmeerzeugung intensivieren. Da diese Flugzeuge häufig Avionik erproben, die nun auf kommerzielle Flotten übergeht, sichern sich Anbieter frühe Rückkopplungsschleifen, die Flüssigkeitspumpen, Mikroprozessoren und prädiktive Steuerungsalgorithmen verfeinern. Kommerzielle Passagiermodelle bleiben der Volumenanker und beanspruchen 48,67 % des Umsatzes des Marktes für Flugzeugkühlsysteme im Jahr 2024. Ihre standardisierten Einbauanforderungen verschaffen Tier-1-Lieferanten Skaleneffekte und jahrzehntelange Wartungsverträge. Regionalflugzeuge und Turboprops, die durch geringere Margen eingeschränkt sind, übernehmen Innovationen später, müssen aber dennoch compliance-getriebene Upgrades durchführen. Militärische Starrflügler- und Drehflüglerplattformen wachsen stetig auf der Grundlage von Avionikmodernisierungen und der Kühlung von Missionssystemen, doch Budgetzyklen dämpfen ihre Bestellkadenz. UAVs, obwohl sie einen kleineren Anteil an der Marktgröße für Flugzeugkühlsysteme repräsentieren, verzeichnen zweistelliges Wachstum, da zivile Anwendungen – Pipeline-Inspektion, Logistik und urbane Luftmobilität (UAM) – zunehmen.

Steigende Elektrifizierung verwischt die Grenzen zwischen den Kategorien. Großkabinen-Geschäftsreiseflugzeuge integrieren bereits Flüssigkeitskreisläufe ähnlich wie Schmalrumpfflugzeuge, während kommende Hybrid-Elektro-Pendlerflugzeuge mit ausgefeilten UAV-Thermallösungen konvergieren. Lieferanten, die in der Lage sind, Designs über mehrere Flugzeugtypen hinweg zu nutzen, optimieren F&E-Ausgaben und beschleunigen die Zertifizierung. Folglich prägen die Erkenntnisse aus Geschäftsreiseflugzeugen zunehmend die Spezifikationen kommerzieller Transportflugzeuge und stärken ihre strategische Bedeutung innerhalb des Marktes für Flugzeugkühlsysteme.

Nach Kühltechnologie: Flüssigkeitskreisläufe übertreffen herkömmliche pneumatische Systeme

Luftkreislaufmaschinen hielten im Jahr 2024 einen Anteil von 56,23 % aufgrund bewährter Zuverlässigkeit, einer breiten Zertifizierungshistorie und vorhandener Werkzeuge in den Produktionslinien von Airbus, Boeing und Embraer. Dennoch erzielen Flüssigkeitssubsysteme eine CAGR von 7,48 %, da die Kühlung von Leistungselektronik, die thermische Konditionierung von Batterien und Systeme mit gerichteter Energie auf Militärflugzeugen Wärmeflussdichten erfordern, die von Druckluftpaketen nicht erreicht werden können. Dampfkreislaufeinheiten nehmen eine Mittelstellung ein und bieten höhere Leistungszahlen als Luftkreisläufe bei geringerem Gewicht und geringerem Zertifizierungsaufwand als Flüssigkeitskreisläufe. Thermoelektrische Module und Hybridarchitekturen bleiben heute eine Nische, dienen aber als Testbetten für zukünftige Feststoffkühlung in Wasserstoff- oder Brennstoffzellenflugzeugen.

Die Übergangskosten sind nicht unerheblich. Flüssigkeitskreisläufe führen Pumpen, Behälter und Leckageerkennungssensoren ein, die gegen ihre überlegene Leistung abgewogen werden müssen. In kleinen Drehflüglern bevorzugen Konstrukteure nach wie vor die Einfachheit von Luftkreisläufen, um Massenstrafen und eine Einschränkung der Segmentakzeptanz zu vermeiden. Doch FAA-genehmigte Demonstrationen, die 25 % Energieeinsparungen und 15 °C niedrigere Komponententemperaturen zeigen, verringern die Zurückhaltung der Betreiber. Mit zunehmender Reife der Zertifizierungsdaten werden Flüssigkeitskreisläufe voraussichtlich schrittweise Gewinne erzielen, insbesondere in eVTOL-Flotten, wo thermische Batteriegrenzen kritisch sind. Lieferanten mit proprietären additiv gefertigten Mikrokanälen und korrosionsbeständigen Legierungen stehen an der Spitze dieses Wandels und stärken das Wachstumsmomentum für den Markt für Flugzeugkühlsysteme.

Nach Komponente: Sensoren ermöglichen prädiktives Wärmemanagement

Wärmetauscher machten im Jahr 2024 40,72 % des Komponentenumsatzes aus und unterstreichen damit ihre allgegenwärtige Rolle in allen Architekturen. Doch die zunehmende Digitalisierung treibt Sensoren und elektronische Steuergeräte zur schnellsten CAGR von 6,35 % an. Betreiber fordern nun Echtzeit-Temperaturkartierung, Selbstdiagnose und cloudbasierte Prognostik, die ungeplante Wartungsereignisse drastisch reduzieren. Luftkreislaufkompressoren, Gebläse und Expansionsturbinen repräsentieren eine ausgereifte Installationsbasis, erfahren aber weiterhin schrittweise Effizienzverbesserungen. Pumpen, Ventile und Verteiler expandieren zusammen mit der Verbreitung von Flüssigkeitskreisläufen, während Ventilatoren subtile Verbesserungen durch fortschrittliche Verbundstoffgehäuse erfahren, die Druckverhältnisse ohne Gewichtsnachteile steigern.

Prädiktive Wartung entwickelt sich von optional zu obligatorisch in Flotten mit hoher Auslastung. Honeywells Übernahme von CAES brachte strahlungsgehärtete Prozessoren, die bordeigene Analysen ermöglichen, die in der Lage sind, die Verschmutzung von Wärmetauschern vorherzusagen, bevor die Systemleistung nachlässt.[3]Ahjay Rai, "Honeywell and NXP expand partnership to accelerate next-generation aviation technology," Honeywell.com Integrierte Steuermodule orchestrieren nun dynamisch Massenfluss, Pumpendrehzahl und Druckverhältnisse und liefern bis zu 3 % Kraftstoffeinsparungen gegenüber statischen Zeitplänen. Obwohl in Dollarbeträgen gering, differenzieren solche Elektronikinhalte Lieferanten und steigern wiederkehrende Softwarelizenzeinnahmen innerhalb des Marktes für Flugzeugkühlsysteme.

Nach Endverwendung: Aftermarket-Upgrades profitieren von der Flottenmodernisierung

OEM-Einbauverkäufe trieben 63,17 % des Umsatzes im Jahr 2024 an, da Schmalrumpf-Montagelinien skaliert wurden, um Rekordauftragsbestände zu bedienen. Die Dominanz des Einbaus garantiert Volumenverträge und positioniert Lieferanten für eine jahrzehntelange Ersatzteilnachfrage. Dennoch wächst der Aftermarket jährlich um 5,71 %, da Fluggesellschaften WLAN, Kabinen-LEDs und Cockpits der nächsten Generation nachrüsten, die alle thermische Lasten über die Kapazität früherer Generationen von Paketen hinaus erhöhen. Fluggesellschaften behandeln Verbesserungen des Kühlsystems als einfach zu erreichende Maßnahmen, um zusätzliche Betriebszuverlässigkeit und Kabinenkomfortbewertungen zu erschließen.

Verlängerungen der Flottenlebensdauer treiben ebenfalls Upgrades an. Schmalrumpfflugzeuge, die sich einem 15-jährigen Wartungsintervall nähern, erfordern die Überholung von Wärmetauschern, die unter Kernverschmutzung und Korrosion leiden. Austauschkits, die die Wärmeabfuhr um 20 % verbessern, ohne strukturelle Änderungen zu erfordern, ziehen Betreiber an, die minimale Ausfallzeiten anstreben. Mit zunehmender elektronischer Befähigung erweitern ergänzende Typenzertifikate für intelligente Steuergeräte und Flüssigkühlungs-Add-ons den adressierbaren Aftermarket-Umfang. Diese duale Umsatzarchitektur – Einbau plus Nachrüstung – schafft ein widerstandsfähiges Ertragsprofil für führende Lieferanten im Markt für Flugzeugkühlsysteme.

Geografische Analyse

Nordamerikas Umsatzanteil von 43,29 % resultiert aus konsolidierter OEM-Produktion, umfangreichen MRO-Netzwerken und dem weltweit größten Verteidigungsbudget. Boeings Linien in Everett und Charleston integrieren Wärmetauscher, Ventile und Luftkreislaufmaschinen, die überwiegend von lokalen Hauptunternehmen geliefert werden, während F-35-Blockupgrades mehrjährige Finanzierungen sichern, die Verteidigungsvolumina stabilisieren. Die Region führt auch bei der additiven Fertigungskapazität und Testbetten für elektrifizierte Antriebe, was die Qualifizierung von Mikrokanalkomponenten beschleunigt. US-Regulierungsbehörden arbeiten mit der Industrie zusammen, um digitale Zertifizierungstools zu erproben, was Entwicklungszyklen für neue Kühlarchitekturen potenziell verkürzt.

Der asiatisch-pazifische Raum erzielt bis 2030 die schnellste CAGR von 6,39 %, da China und Indien ihre einheimischen Flugzeugprogramme ausbauen. COMACsC919 und CRAIC CR929 erfordern lokalisierte Lieferketten, was Joint Ventures zwischen westlichen Komponentenspezialisten und regionalen Tier-2-Unternehmen fördert. Wachsender Reiseverkehr der Mittelklasse treibt die Flottenexpansion an und zwingt Fluggesellschaften, Betriebszuverlässigkeit und Kabinenkomfort-Upgrades zu priorisieren. Verteidigungsmodernisierungen in Australien, Südkorea und Japan fügen neue Kampfflugzeug- und UAV-Beschaffungen hinzu, die jeweils fortschrittliche Thermalsteuerung erfordern. Folglich weitet sich der Marktanteil des asiatisch-pazifischen Raums für Flugzeugkühlsysteme aus, da lokales Fachwissen und Produktionskapazitäten reifen.

Europa nutzt Airbus-Montagezentren in Frankreich, Deutschland und Spanien zusammen mit strengen EASA-Vorgaben, die die Einführung energieeffizienter Kühllösungen vorantreiben. Lieferanten wie Liebherr-Aerospace arbeiten früh in Flugzeugprogrammen mit OEMs zusammen, um hybride Dampfkreislaufpakete zu integrieren, die Ziele für Kältemittel mit niedrigem Treibhauspotenzial erfüllen. Ökologische Nachhaltigkeit treibt F&E in leichte Legierungen und geschlossene Recyclingkreisläufe für Wärmetauscherkerne an. Unterdessen verfolgen der Nahe Osten und Afrika Flottenexpansionen in rauen Klimazonen, was Hochleistungs-Luftkreislaufmaschinen erfordert, die Umgebungstemperaturen über 50 °C standhalten können. Südamerika bleibt eine Aftermarket-Chance, verankert durch Embraers installierte Basis und regionale Verteidigungsprogramme.

Insgesamt schützt die geografische Diversifizierung Lieferanten vor lokalen Abschwüngen und verteilt Zertifizierungsinvestitionen auf mehrere Regulierungsbehörden, was das langfristige Momentum im Markt für Flugzeugkühlsysteme aufrechterhält.

Wettbewerbslandschaft

Der Markt für Flugzeugkühlung ist mäßig konsolidiert, wobei Honeywell International Inc., Collins Aerospace (RTX Corporation) und Liebherr Group gemeinsam die Mehrheit der OEM-Einbauaufträge kontrollieren. Jahrzehnte an Zertifizierungsdaten und fest verankerte Design-in-Positionen schaffen hohe Wechselkosten für Flugzeughersteller. Diese etablierten Unternehmen erweitern Wettbewerbsvorteile durch globale Supportzentren, die AOG-Teile innerhalb von 24 Stunden anbieten, was mit den engen Betriebsfenstern der Fluggesellschaften übereinstimmt. Dennoch erodieren Markteintrittsbarrieren, da additive Fertigung die Produktion von Wärmetauschern mit komplexer Geometrie demokratisiert. Start-ups verwenden Gitterfüllungen und generatives Design, um Gewichtsreduzierungen zu erzielen, die mit traditionellem Löten nicht erreichbar sind.

Die technologische Differenzierung verlagert sich hin zu intelligenten System-of-Systems-Angeboten. Honeywells Partnerschaft mit NXP integriert KI-basierte Anomalieerkennung, die es Steuergeräten ermöglicht, den Verschleiß von Kühlmittelpumpen vorherzusagen und Wartungsarbeiten während geplanter Standzeiten auszulösen. Die Zusammenarbeit mit Rheinmetall fügt batteriegestützte Strom- und Kühlpakete für taktische Fahrzeuge hinzu, was eine Konvergenz zwischen Luft- und Raumfahrt sowie Verteidigungsbodenplattformen signalisiert.[4]Juliet Collins-Achong, "Rheinmetall and Honeywell sign memorandum of understanding to develop new technology," Aerospace.Honeywell.com Collins investiert weiterhin in elektromechanische Aktuierung in Verbindung mit drehzahlvariablen Dampfkreislaufpaketen, die die Kapazität an dynamische Missionsprofile anpassen.

Chancen in weißen Flecken zeigen sich bei eVTOL, Wasserstoffantrieb und dem Wärmemanagement für Mondlander. Zertifizierungswege bleiben ungewiss, doch vorausschauende Lieferanten bauen Prototypen, um frühe Designgewinne zu sichern. Diejenigen, die Hardware, Software und Datenanalyse bündeln können, erzielen Premiumpreise und langfristige digitale Serviceeinnahmen und stärken damit Skalenvorteile im Markt für Flugzeugkühlsysteme.

Marktführer der Branche für Flugzeugkühlsysteme

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Safran SA

Mitsubishi Heavy Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Conflux Technology ist eine Partnerschaft mit einem von Honeywell geführten Konsortium eingegangen, um Wärmemanagementsysteme für Hybrid-Elektro-Flugzeuge der nächsten Generation zu entwickeln.

- März 2025: Conflux ist eine Partnerschaft mit AMSL Aero eingegangen, um Kühlsysteme für Wasserstoffbrennstoffzellen für elektrische Senkrecht-Start-und-Lande-Flugzeuge (VTOL) mit langer Reichweite und null Emissionen zu entwickeln.

- März 2024: Honeywell stellte ein verbessertes F-35-Thermalfix vor, das vom Pentagon gemeldete Überhitzungsprobleme behebt.

- Juni 2023: Safran Aero Boosters stellte auf der Paris Air Show HIPEX vor, eine neue Reihe von Wärmetauschern. Die Wärmetauscher verfügen über ein aerodynamisches Design mit gebogenen oder verstellbaren Formen, das den aerodynamischen Widerstand im Vergleich zu bestehenden Modellen um 50 % reduziert und dabei eine gleichwertige thermische Leistung beibehält.

Umfang des globalen Berichts über den Markt für Flugzeugkühlsysteme

| Kommerzielle Passagierflugzeuge |

| Regional- und Pendlerflugzeuge |

| Geschäftsreiseflugzeuge |

| Militärische Starrflügler und Drehflügler |

| Unbemannte Luftfahrzeuge (UAVs) |

| Luftkreislaufsysteme |

| Dampfkreislaufsysteme |

| Flüssigkühlsysteme |

| Hybrid- und Feststoff-/Thermoelektrische Systeme |

| Wärmetauscher |

| Luftkreislaufmaschinen und Kompressoren |

| Pumpen, Ventile und Verteiler |

| Ventilatoren und Gebläse |

| Sensoren und Steuergeräte |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Kommerzielle Passagierflugzeuge | ||

| Regional- und Pendlerflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Militärische Starrflügler und Drehflügler | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Kühltechnologie | Luftkreislaufsysteme | ||

| Dampfkreislaufsysteme | |||

| Flüssigkühlsysteme | |||

| Hybrid- und Feststoff-/Thermoelektrische Systeme | |||

| Nach Komponente | Wärmetauscher | ||

| Luftkreislaufmaschinen und Kompressoren | |||

| Pumpen, Ventile und Verteiler | |||

| Ventilatoren und Gebläse | |||

| Sensoren und Steuergeräte | |||

| Nach Endverwendung | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für Flugzeugkühllösungen bis 2030?

Der Markt für Flugzeugkühlsysteme wird voraussichtlich mit einer CAGR von 5,59 % von 6,34 Milliarden USD im Jahr 2025 auf 8,32 Milliarden USD bis 2030 wachsen, was einer CAGR von 5,59 % über den Zeitraum entspricht.

Welches Plattformsegment wächst am schnellsten?

Geschäftsreiseflugzeuge führen mit einer CAGR von 8,91 % als frühe Anwender fortschrittlicher Avionik und Flüssigkühltechnologien.

Warum gewinnen Flüssigkeitskreisläufe gegenüber Luftkreislaufpaketen an Bedeutung?

Die Elektrifizierung erhöht die Wärmedichten über die pneumatische Kapazität hinaus, und Flüssigkeitssysteme führen Wärme bis zu viermal effizienter ab und ermöglichen gleichzeitig die Kühlung von Batterien und Leistungselektronik.

Welche Region bietet das stärkste Nachfragewachstumspotenzial?

Der asiatisch-pazifische Raum weist die schnellste CAGR von 6,39 % auf, angetrieben durch die Flottenexpansionen und einheimischen Flugzeugprogramme Chinas und Indiens.

Wie beeinflussen Vorschriften das Design von Kühlsystemen?

Strengere EASA- und FAA-Vorschriften für Kabinenkomfort und Umweltschutz erzwingen die Einführung effizienterer Wärmetauscher, intelligenterer Steuergeräte und Kältemittel mit niedrigem Treibhauspotenzial.

Welche Rolle spielt die additive Fertigung?

Mittels 3D-Druck hergestellte Mikrokanal-Wärmetauscher reduzieren das Gewicht um 30 % und verkürzen Lieferzeiten, was Leistungskennzahlen und die Lieferantenreaktionsfähigkeit für OEMs verbessert.

Seite zuletzt aktualisiert am: