航空機冷却システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

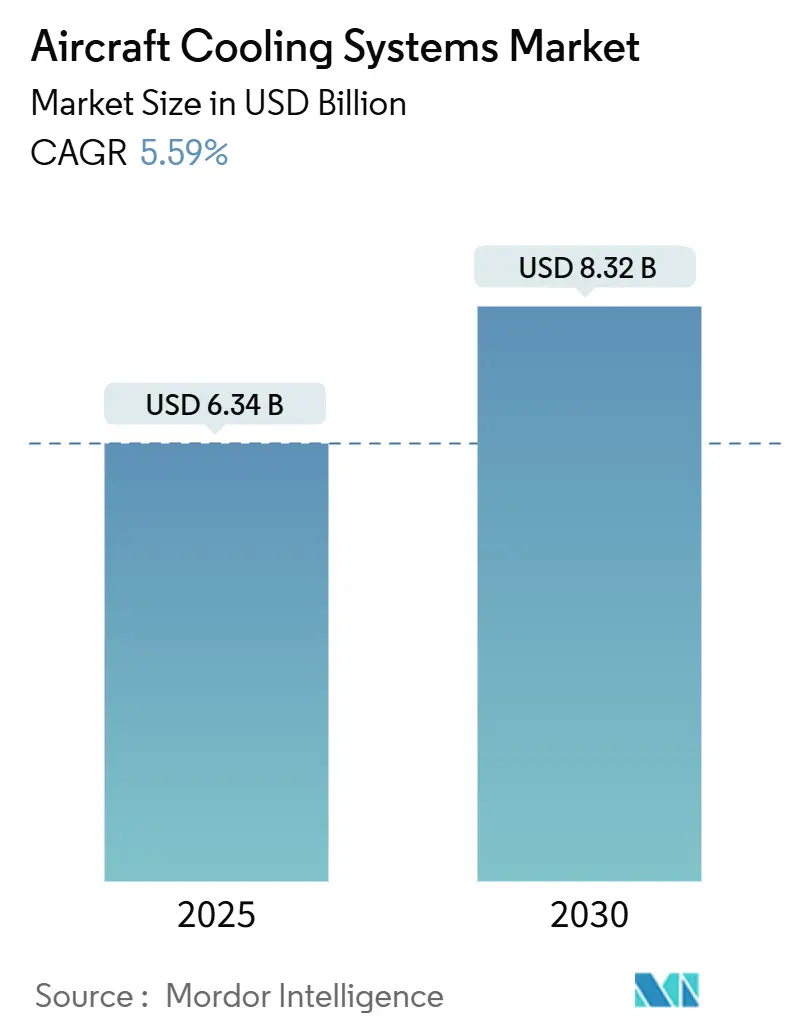

| 市場規模 (2025) | 6.34 十億米ドル |

| 市場規模 (2030) | 8.32 十億米ドル |

| 成長率 (2025 - 2030) | 5.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機冷却システム市場分析

航空機冷却システムの市場規模は2025年に63億4,000万USDとなり、2030年までに83億2,000万USDに達すると予測され、5.59%のCAGRに相当します。より電動化されたアーキテクチャ(MEA)、アビオニクスの高電力密度化、機内接続性のアップグレードによって生じる熱負荷の増大により、機体メーカーおよびシステムインテグレーターは、従来の空気圧ループから、熱を3〜4倍効率的に放散するハイブリッドまたは液体ソリューションへの移行を余儀なくされています。商業用ジェット機の生産増加、ビジネスジェットの改修需要の急増、およびコンパクトで高信頼性の冷却ハードウェアを必要とするUAVプログラムの拡大が普及を後押ししています。認証経験、積層造形技術、およびインテリジェント制御ソフトウェアを組み合わせたサプライヤーは、航空会社および防衛オペレーターが軽量コンポーネント、予知保全、および短いリードタイムを求める中で競争優位を獲得しています。現在、北米のプライムコントラクターがバリューチェーンを支配しています。しかし、中国およびインドにおける急速な機体数の増加により、投資がアジア太平洋地域のエンジニアリングセンターへとシフトしており、欧州では厳格な環境規制が効率重視のイノベーションを促進しています。

主要レポートのポイント

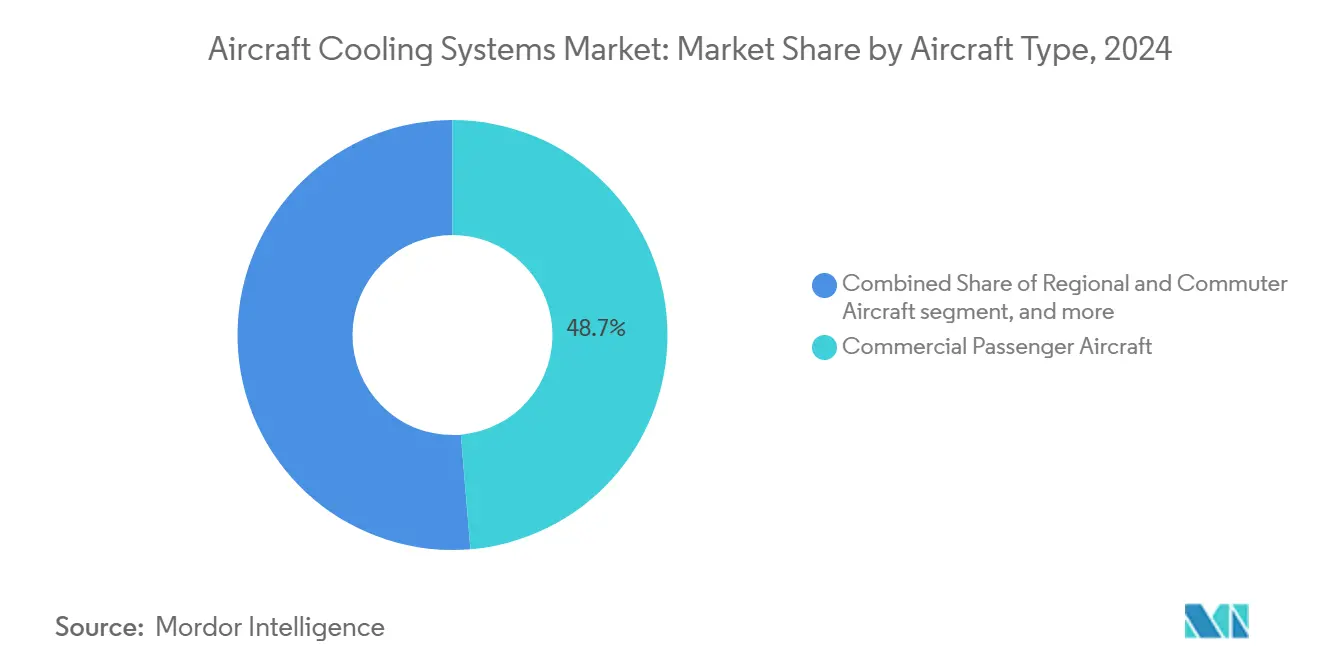

- 航空機タイプ別では、商業旅客機が2024年に48.67%の収益シェアをリードし、ビジネスジェットは2030年にかけて8.91%のCAGRで拡大すると予測されています。

- 冷却技術別では、エアサイクルシステムが2024年に航空機冷却システム市場シェアの56.23%を占め、液体冷却は2030年にかけて7.48%のCAGRで進展しています。

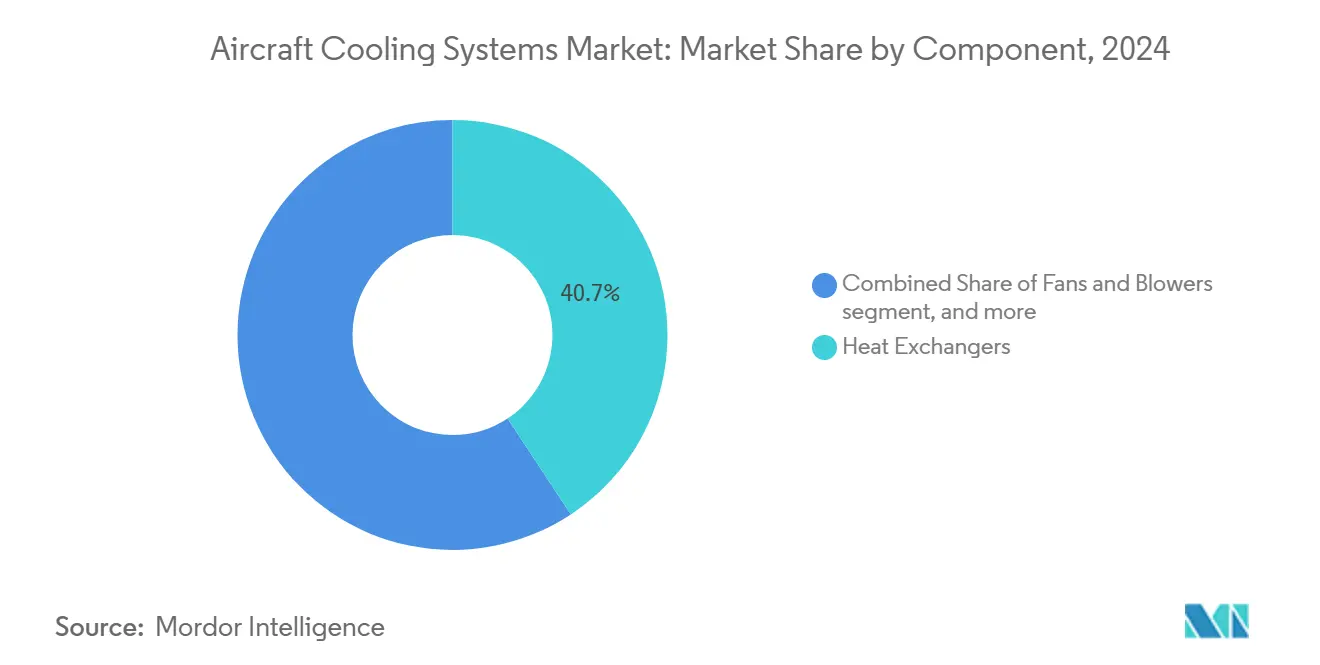

- コンポーネント別では、熱交換器が2024年に航空機冷却システム市場の40.72%のシェアを占め、センサーおよびコントローラーが2030年にかけて最速の6.35%のCAGRを記録しました。

- 最終用途別では、OEM設置が2024年に航空機冷却システム市場規模の63.17%のシェアを占め、アフターマーケットセグメントは2030年にかけて5.71%のCAGRで拡大しています。

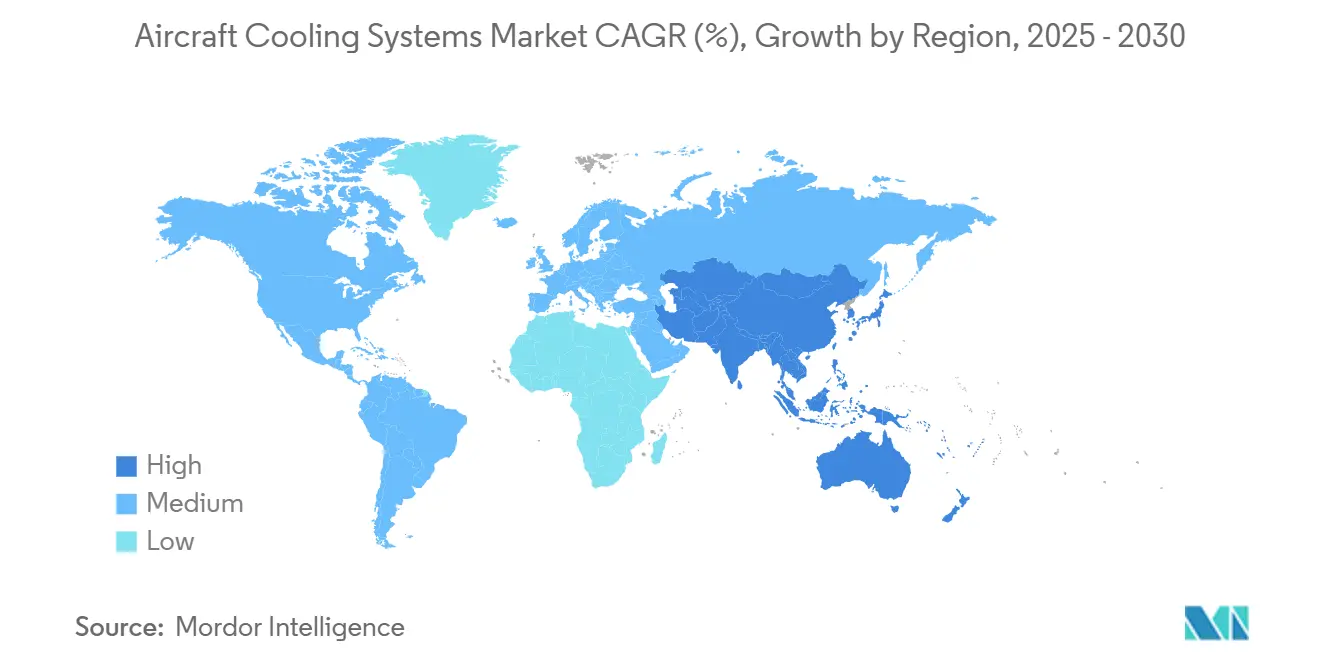

- 地域別では、北米が2024年に航空機冷却システム市場の43.29%のシェアを占め、アジア太平洋地域は2030年にかけて6.39%のCAGRで成長すると予測されています。

世界の航空機冷却システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業航空機(特に小型機)の納入増加 | +1.20% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 急速な電動化(MEA/ハイブリッド電動)による熱負荷の増大 | +1.80% | 北米および欧州での早期採用を伴うグローバル | 長期(4年以上) |

| 軍事・民間UAV機体数の急増によるコンパクトな冷却需要 | +0.90% | 北米、欧州、アジア太平洋地域の防衛セクター | 中期(2〜4年) |

| 厳格なキャビン快適性および環境規制 | +0.70% | EASAおよびFAA管轄区域が主導するグローバル | 長期(4年以上) |

| 積層造形によるマイクロチャンネル熱交換器の重量・リードタイム削減 | +0.60% | 北米および欧州の先進製造拠点 | 短期(2年以内) |

| 非可燃性作動油への義務的切り替えによる熱交換器面積の拡大 | +0.40% | グローバルな規制遵守 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業航空機の納入増加が熱システム需要を促進

A320neoやB737 MAXなどの小型機プログラムが継続的な受注を牽引しています。エアバスは2024年に735機、ボーイングは528機を納入し、80%以上が高度に統合された環境制御パックを搭載する単通路機でした。[1]Honeywell Aerospaceコミュニケーションチーム、「エアマネジメントシステム」、Aerospace.Honeywell.com 生産量の増加は、熱交換器、エアサイクルマシン、および液体ポンプに対する予測可能なライン装着機会に直結します。航空会社の燃料消費削減への注力により、OEMはブリードエア抽出を削減しキャビン圧力比を最適化する、より軽量で効率的な熱コンポーネントを指定するよう促されています。航空機冷却システムは最初の発注から約18〜24ヶ月後に設置される必要があるため、受注残はサプライヤーに収益の見通しを明確に提供します。したがって、航空機冷却システム市場は、特に中国、フランス、および米国の最終組立ラインにおいて2028年まで計画されている同期的な生産レート増加の恩恵を受けます。

電動化パラダイムが熱アーキテクチャ要件を再構築

ブリードエアから電動環境制御アーキテクチャへの移行により、熱発生量が3〜4倍に増大し、設計者は液体ループ、相変化材料、および蒸気圧縮サブシステムを組み込むことを余儀なくされています。eVTOLプロトタイプおよび地域向けハイブリッド電動航空機のデモンストレーションプログラムは、パワーエレクトロニクス、バッテリーパック、および高解像度ディスプレイが、従来のエアサイクルシステムでは対処できない局所的なホットスポットを生み出すことを示しています。HoneywellのF-35向け液体冷却アップグレードは、戦闘機プラットフォームでさえ、高負荷ミッション中のアビオニクス温度を安定させるための専用ループを統合していることを確認しています。認証のタイムラインは依然として長いものの、都市型航空モビリティの早期採用者が学習曲線を加速させ、次の10年間に期待される商業輸送機の開発サイクルを短縮しています。その結果、電動化は予測期間にわたって航空機冷却システム市場に最も強いプラスの牽引力を発揮します。

UAVの普及が小型高性能冷却の需要を生み出す

防衛省および小包配送事業者は、制限された胴体容積内で10 kW/kgを超える熱を放散できる超コンパクトなシステムを必要とする、長時間耐久ドローンおよび貨物UAVをより多く配備しています。サプライヤーは、積層造形によって製造されたマイクロチャンネル熱交換器で対応し、重量を30%削減し、リードタイムを数ヶ月から数週間に短縮しています。熱シグネチャ管理は複雑さを増しており、冷却気流がレーダーや赤外線ステルス特性を損なわないようにする必要があります。UAVプログラムにおける急速なブロックアップグレードにより資格認定スケジュールが圧縮され、再認証なしに新しいペイロードに対応できるモジュール式サブシステムが有利になります。絶対的な金額では小規模ながら、この需要セグメントは高マージンの特殊ハードウェア受注を追加することで、航空機冷却システム市場全体を押し上げます。

規制上の義務がキャビン環境基準を引き上げる

EASAおよびFAAは、旅客キャビン、貨物室、および乗務員コンパートメントにおける温度均一性、空気品質、および湿度に関する要件を厳格化しました。改訂されたDO-160環境試験は、アビオニクスベイおよびリチウムバッテリーエンクロージャーに対してより狭い許容温度帯を規定しています。[2]EASA局、「航空産業におけるハロン代替ガイド2025」、Easa.europa.eu 規制遵守により、OEMは可変速コンプレッサー、高度なろ過媒体、および質量流量を常時調整するスマートセンサーへの移行を促されています。規制の精査は医薬品や生きた動物を輸送する貨物機にも及び、精密制御された気流への需要が高まっています。システム設計者はフェイルオペレーショナル要件を満たすために追加の冗長性を組み込み、航空機1機あたりの部品表の内容を拡大し、航空機冷却システム市場における平均システム販売価格を引き上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い認証・信頼性コスト | -1.10% | 北米および欧州で特に厳格なグローバル | 長期(4年以上) |

| 不安定な防衛調達サイクル | -0.80% | 北米、欧州、アジア太平洋地域の防衛市場 | 中期(2〜4年) |

| 小型航空機における液体ループの重量ペナルティ | -0.50% | グローバルな一般航空および地域航空機セグメント | 中期(2〜4年) |

| ニッケル超合金およびマイクロチャンネルプレート材料の供給逼迫 | -0.70% | 専門冶金に集中するグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い認証・信頼性コストが技術採用を制約

熱管理のアップグレードは、プログラムあたり500万〜1,500万USDのコストがかかる18〜36ヶ月の資格認定試験を受ける必要があります。改訂されたAMC-20ガイダンスは、飛行クリティカルなアビオニクスを保護するシステムの耐障害性を実証することを申請者に義務付け、書類作成および地上試験キャンペーンを長期化させています。積層造形された熱交換器は相当な重量削減を約束するにもかかわらず、微細構造の完全性および長期疲労に関する追加審査に直面しています。小規模サプライヤーは複数の同時QARに資金を提供する資本を欠くことが多く、参入を遅らせ、既存企業との交渉力を集中させています。この資金負担は特に、認証コストが航空機価格に対して高い地域・一般航空機への液体ループの展開を妨げ、航空機冷却システム市場のそれらのニッチにおける採用を抑制しています。

不安定な防衛調達サイクルが計画を混乱させる

防衛予算は地政学的緊張と国政選挙のカレンダーに伴って変動し、戦闘機、空中給油機、およびUAVプログラムの突然の発注延期または加速を引き起こします。F-35に関するHoneywellの経験は、冷却アップグレードがブロック購入承認に合わせる必要があり、遅延がサブコントラクター全体に波及して収益認識を遅らせたことを示しています。複数年契約が再フェーズされる際、サプライヤーはエンジニアリング能力のコミットメントのバランスを取ることに苦労します。景気後退時の在庫過剰はマージン悪化につながり、一方で予期せぬ契約獲得は機械加工および特殊合金のサプライチェーンを圧迫する可能性があります。この不安定性は、特に単一の主力防衛プラットフォームへの露出が大きいベンダーにとって、航空機冷却システム市場の見通しに不確実性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ビジネスジェットが先進的な熱採用をリード

ビジネスジェットは、オーナーがOLEDベースのエンターテインメントスイートおよび高帯域幅接続機能でキャビンを改修し、熱発生を増大させることから、最も急峻な8.91%のCAGRを示しています。これらの航空機は商業機体に移行しつつあるアビオニクスを先行して採用することが多いため、ベンダーは液体ポンプ、マイクロプロセッサー、および予知制御アルゴリズムを改良する早期フィードバックループを確保します。商業旅客機モデルは依然として数量の基盤であり、2024年の航空機冷却システム市場収益の48.67%を占めています。標準化されたライン装着要件により、ティアワンサプライヤーは規模の経済と数十年にわたる保守契約を享受します。地域ジェットおよびターボプロップは、より薄いマージンに制約されて後からイノベーションを採用しますが、それでも規制主導のアップグレードを必要とします。軍用固定翼機および回転翼機プラットフォームは、アビオニクスの近代化とミッションシステム冷却を背景に着実に成長していますが、予算サイクルが発注ペースを抑制しています。UAVは航空機冷却システム市場規模のより小さなスライスを占めるものの、民間用途(パイプライン検査、物流、および都市型航空モビリティ(UAM))の増加に伴い、二桁の拡大を記録しています。

電動化の進展がカテゴリー間の境界を曖昧にしています。大型キャビンのビジネスジェットはすでに小型機に類似した液体ループを統合しており、今後のハイブリッド電動通勤機設計は高度なUAV熱ソリューションと収束しています。複数の航空機タイプにわたって設計を相互活用できるサプライヤーは、研究開発費を最適化し認証を加速します。その結果、ビジネスジェットの知見が商業輸送機の仕様を形成するようになり、航空機冷却システム市場内でのその戦略的重要性が強化されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

冷却技術別:液体ループが従来の空気圧システムを凌駕

エアサイクルマシンは、実証された信頼性、幅広い認証実績、およびエアバス、ボーイング、エンブラエルの生産ラインにわたる既存の工具設備により、2024年に56.23%のシェアを維持しました。しかし、パワーエレクトロニクス冷却、バッテリー熱調整、および軍用航空機の指向性エネルギーシステムが圧縮空気パックでは到達できない熱流束密度を必要とするため、液体サブシステムは7.48%のCAGRを達成しています。蒸気サイクルユニットは中間的な位置を占め、エアサイクルよりも高い成績係数を提供しながら、液体回路よりも重量と認証負担が少なくなっています。熱電モジュールおよびハイブリッドアーキテクチャは現在ニッチにとどまっていますが、水素または燃料電池航空機における将来の固体冷却のテストベッドとして機能しています。

移行コストは無視できません。液体ループはポンプ、リザーバー、およびリーク検出センサーを導入し、その優れた性能に対してコストがかかります。小型回転翼機では、設計者は質量ペナルティを避けセグメント採用の制約を回避するために、依然としてエアサイクルのシンプルさを好みます。しかし、25%のエネルギー節約と15℃低いコンポーネント温度を示すFAA承認のデモンストレーションがオペレーターの躊躇を和らげています。認証データが成熟するにつれて、特にバッテリー熱エンベロープが重要なeVTOL機体において、液体ループが段階的な勝利を収めると予想されます。独自の積層造形マイクロチャンネルおよび耐食性合金を持つサプライヤーがこのシフトの最前線に立ち、航空機冷却システム市場の成長モメンタムを強化しています。

コンポーネント別:センサーが予知熱管理を可能にする

熱交換器は2024年のコンポーネント収益の40.72%を占め、すべてのアーキテクチャにわたるその普遍的な役割を強調しています。しかし、デジタル化の進展がセンサーおよび電子コントローラーを最速の6.35%のCAGRへと押し上げています。オペレーターは現在、予定外のメンテナンスイベントを大幅に削減するリアルタイム温度マッピング、自己診断、およびクラウドベースの予知診断を求めています。エアサイクルコンプレッサー、ブロワー、および膨張タービンは成熟した設置基盤を代表しますが、引き続き段階的な効率改善が見られます。ポンプ、バルブ、およびマニホールドは液体ループの普及とともに拡大し、ファンは重量ペナルティなしに圧力比を高める先進複合材シュラウドから微妙な改善を得ています。

予知保全は高稼働率機体において任意から必須へと移行しています。HoneywellによるCAESの買収により、熱交換器の目詰まりをシステム性能が低下する前に予測できる機上分析を駆動する放射線硬化プロセッサーがもたらされました。[3]Ahjay Rai、「HoneywellとNXPが次世代航空技術の加速に向けてパートナーシップを拡大」、Honeywell.com 統合制御モジュールは現在、質量流量、ポンプ速度、および圧力比を動的に調整し、静的スケジュールと比較して最大3%の燃料消費節約を実現しています。金額的には小規模ながら、このような電子コンテンツはサプライヤーを差別化し、航空機冷却システム市場内で継続的なソフトウェアライセンス収益を引き上げます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:アフターマーケットのアップグレードが機体近代化を活用

OEMラインフィット販売は、単通路機の組立ラインが記録的な受注残を満たすために拡大したことから、2024年収益の63.17%を牽引しました。ラインフィットの優位性は数量契約を保証し、サプライヤーを数十年にわたるスペア需要に向けて位置付けます。それにもかかわらず、アフターマーケットは航空会社がWi-Fi、キャビンLED、および次世代フライトデッキを改修するにつれて年率5.71%で成長しており、これらはすべて以前の世代のパックの能力を超えた熱負荷を増大させます。航空会社は冷却システムの強化を、追加のディスパッチ信頼性とキャビン快適性スコアを引き出すための手軽な手段として扱っています。

機体寿命の延長もアップグレードを促進しています。15年の運用間隔に近づく小型機は、コアの目詰まりや腐食に悩む熱交換器のオーバーホールを必要とします。構造変更なしに熱排出を20%改善するドロップイン交換キットは、ダウンタイムを最小限に抑えたいオペレーターを引き付けます。電子化が広がるにつれて、スマートコントローラーおよび液体冷却アドオンをカバーする補足型式証明が対応可能なアフターマーケットの範囲を広げています。このデュアル収益アーキテクチャ(ラインフィットとレトロフィット)は、航空機冷却システム市場の主要サプライヤーに対して強靭な収益プロファイルを生み出します。

地域分析

北米の43.29%の収益シェアは、統合されたOEM生産、広範なMROネットワーク、および世界最大の防衛予算から生まれています。ボーイングのエバレットおよびチャールストンのラインは、主に地元のプライムコントラクターから供給される熱交換器、バルブ、およびエアサイクルマシンを統合しており、F-35ブロックアップグレードは防衛数量を安定させる複数年の資金を確保しています。この地域はまた、積層造形能力および電動推進テストベッドをリードし、マイクロチャンネルコンポーネントの資格認定を加速しています。米国の規制機関は業界と協力してデジタル認証ツールのパイロットを行い、新しい冷却アーキテクチャの開発サイクルを短縮する可能性があります。

アジア太平洋地域は、中国とインドが国産航空機プログラムを強化するにつれて、2030年にかけて最速の6.39%のCAGRを達成します。COMACのC919およびCRAIC CR929は現地化されたサプライチェーンを必要とし、西側コンポーネント専門家と地域のティアツーとの合弁事業を促進しています。中産階級の旅行需要の増加が機体数の拡大を促し、航空会社はディスパッチ信頼性とキャビン快適性のアップグレードを優先しています。オーストラリア、韓国、日本における防衛近代化が新たな戦闘機およびUAV調達を追加し、それぞれが高度な熱制御を必要としています。その結果、地域の専門知識と生産規模が成熟するにつれて、アジア太平洋地域の航空機冷却システム市場シェアが拡大しています。

欧州はフランス、ドイツ、スペインのエアバス組立ハブと、エネルギー効率の高い冷却ソリューションの採用を促進する厳格なEASA義務を活用しています。Liebherr-Aerospaceなどのサプライヤーは、低地球温暖化係数冷媒目標を満たすハイブリッド蒸気サイクルパックを組み込むために、航空機プログラムの早期段階からOEMと提携しています。環境の持続可能性が軽量合金および熱交換器コアのクローズドループリサイクルに関する研究開発を促進しています。一方、中東およびアフリカは過酷な気候での機体数拡大を追求しており、50℃を超える周囲温度に対応できる大容量エアサイクルマシンを必要としています。南米はエンブラエルの設置基盤と地域防衛プログラムを基盤とするアフターマーケットの機会として残っています。

総じて、地理的多様化はサプライヤーを局所的な景気後退から守り、複数の規制当局にわたって認証投資を分散させ、航空機冷却システム市場の長期的なモメンタムを維持します。

競合環境

航空機冷却は中程度に集約されており、Honeywell International Inc.、Collins Aerospace(RTX Corporation)、およびLiebherr GroupがOEMラインフィット受注の大部分を共同で支配しています。数十年にわたる認証データと確立された設計組み込みポジションが、機体メーカーにとって高い切り替えコストを生み出しています。これらの既存企業は、航空会社の厳しい運航ウィンドウに合わせて24時間以内にAOGパーツを提供するグローバルサポートセンターを通じて競争優位を拡大しています。しかし、積層造形が複雑な形状の熱交換器製造を民主化するにつれて、市場参入障壁は低下しています。スタートアップはラティス充填とジェネレーティブデザインを採用し、従来のろう付けでは達成できない重量削減を実現しています。

技術的差別化はインテリジェントなシステムオブシステムの提供へとシフトしています。HoneywellとNXPのパートナーシップはAIベースの異常検知を統合し、コントローラーが冷却ポンプの摩耗を予測して定期整備中にメンテナンスをトリガーできるようにしています。Rheinmetallとのコラボレーションは戦術車両向けのバッテリー補助電力・冷却パッケージを追加し、航空宇宙と防衛地上プラットフォームの収束を示しています。[4]Juliet Collins-Achong、「RheinmetallとHoneywellが新技術開発に向けた覚書に署名」、Aerospace.Honeywell.com Collinsは、動的なミッションプロファイルに合わせて容量を変調する可変周波数蒸気サイクルパックと組み合わせた電気機械アクチュエーションへの投資を継続しています。

eVTOL、水素推進、および月面着陸機の熱管理においてホワイトスペースの機会が現れています。認証経路は依然として不確実ですが、先進的なサプライヤーは早期の設計受注を確保するためにプロトタイプを構築しています。ハードウェア、ソフトウェア、およびデータ分析をバンドルできるサプライヤーはプレミアム価格を命じ、航空機冷却システム市場における規模の優位性を強化する長期デジタルサービス収益を得ます。

航空機冷却システム産業のリーダー企業

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Safran SA

Mitsubishi Heavy Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Conflux Technologyが次世代ハイブリッド電動航空機向けの熱管理システムを開発するためにHoneywell主導のコンソーシアムと提携しました。

- 2025年3月:Confluxが長距離ゼロエミッション電動垂直離着陸(VTOL)航空機向けの水素燃料電池冷却システムを開発するためにAMSL Aeroと提携しました。

- 2024年3月:Honeywellが国防総省から指摘された過熱問題に対処するF-35の熱対策アップグレードを発表しました。

- 2023年6月:Safran Aero Boostersがパリ航空ショーにて新しい熱交換器シリーズHIPEXを発表しました。この熱交換器は曲線または調整可能な形状を持つ空力設計を特徴とし、同等の熱性能を維持しながら既存モデルと比較して空力抵抗を50%削減します。

世界の航空機冷却システム市場レポートの範囲

| 商業旅客機 |

| 地域・コミューター航空機 |

| ビジネスジェット |

| 軍用固定翼機および回転翼機 |

| 無人航空機(UAV) |

| エアサイクルシステム |

| 蒸気サイクルシステム |

| 液体冷却システム |

| ハイブリッドおよび固体/熱電 |

| 熱交換器 |

| エアサイクルマシンおよびコンプレッサー |

| ポンプ、バルブ、およびマニホールド |

| ファンおよびブロワー |

| センサーおよびコントローラー |

| 相手先ブランド製造業者(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | 商業旅客機 | ||

| 地域・コミューター航空機 | |||

| ビジネスジェット | |||

| 軍用固定翼機および回転翼機 | |||

| 無人航空機(UAV) | |||

| 冷却技術別 | エアサイクルシステム | ||

| 蒸気サイクルシステム | |||

| 液体冷却システム | |||

| ハイブリッドおよび固体/熱電 | |||

| コンポーネント別 | 熱交換器 | ||

| エアサイクルマシンおよびコンプレッサー | |||

| ポンプ、バルブ、およびマニホールド | |||

| ファンおよびブロワー | |||

| センサーおよびコントローラー | |||

| 最終用途別 | 相手先ブランド製造業者(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年にかけての航空機冷却ソリューションの予測成長率は?

航空機冷却システム市場は、2025年の63億4,000万USDから2030年までに83億2,000万USDへと5.59%のCAGRで成長すると予測されており、この期間にわたって5.59%のCAGRに相当します。

どのプラットフォームセグメントが最も急速に拡大していますか?

ビジネスジェットは、先進アビオニクスおよび液体冷却技術の早期採用者として8.91%のCAGRをリードしています。

液体ループがエアサイクルパックよりも支持を得ている理由は何ですか?

電動化により熱密度が空気圧能力を超えて上昇しており、液体システムは最大4倍効率的に熱を放散しながらバッテリーおよびパワーエレクトロニクスの冷却を可能にします。

最も強い需要の上昇余地を提供する地域はどこですか?

アジア太平洋地域は、中国とインドの機体数拡大および国産航空機プログラムに牽引されて最速の6.39%のCAGRを示しています。

規制は冷却システムの設計にどのような影響を与えますか?

より厳格なEASAおよびFAAのキャビン快適性および環境規制により、より高効率な熱交換器、スマートコントロール、および低地球温暖化係数冷媒の採用が促進されています。

積層造形はどのような役割を果たしていますか?

3Dプリントされたマイクロチャンネル熱交換器は重量を30%削減しリードタイムを短縮し、OEMの性能指標とサプライ対応力を向上させます。

最終更新日: