Tamaño y Participación del Mercado de Sistemas de Enfriamiento para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

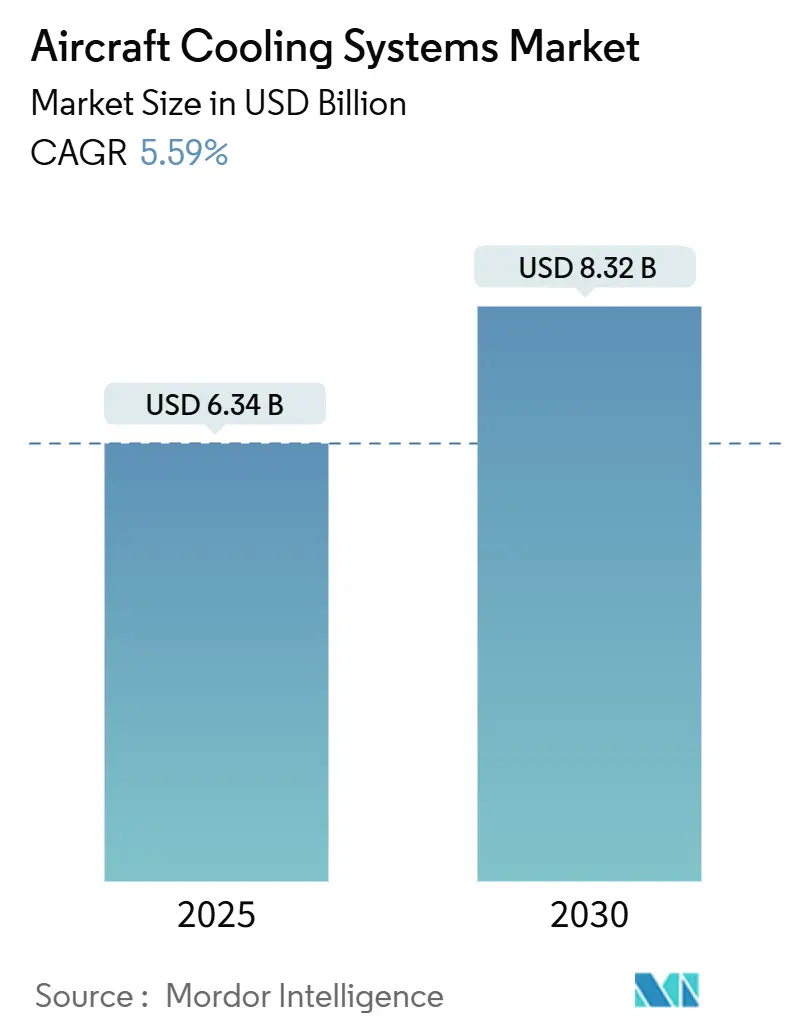

| Tamaño del Mercado (2025) | 6.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Enfriamiento para Aeronaves por Mordor Intelligence

El tamaño del mercado de sistemas de enfriamiento para aeronaves se situó en USD 6,34 mil millones en 2025 y se prevé que ascienda a USD 8,32 mil millones en 2030, lo que se traduce en una CAGR del 5,59%. Las crecientes cargas térmicas generadas por la arquitectura más eléctrica (MEA), las mayores densidades de potencia en aviónica y las actualizaciones de conectividad en vuelo están impulsando a los fabricantes de aeronaves e integradores de sistemas a migrar desde los circuitos neumáticos tradicionales hacia soluciones híbridas o líquidas que disipan el calor entre 3 y 4 veces más eficientemente. La adopción se ve reforzada por el aumento en la producción de aviones comerciales a reacción, el auge de las modernizaciones en jets privados y la proliferación de programas de vehículos aéreos no tripulados (UAV) que requieren hardware de enfriamiento compacto y de alta fiabilidad. Los proveedores que combinan experiencia en certificación, fabricación aditiva y software de control inteligente están ganando ventaja competitiva a medida que las aerolíneas y los operadores de defensa exigen componentes más ligeros, mantenimiento predictivo y plazos de entrega más cortos. Los fabricantes principales de América del Norte dominan actualmente la cadena de valor. Sin embargo, el rápido crecimiento de flotas en China e India está desplazando la inversión hacia centros de ingeniería de Asia-Pacífico, mientras que Europa utiliza estrictas normativas medioambientales para impulsar innovaciones orientadas a la eficiencia.

Conclusiones Clave del Informe

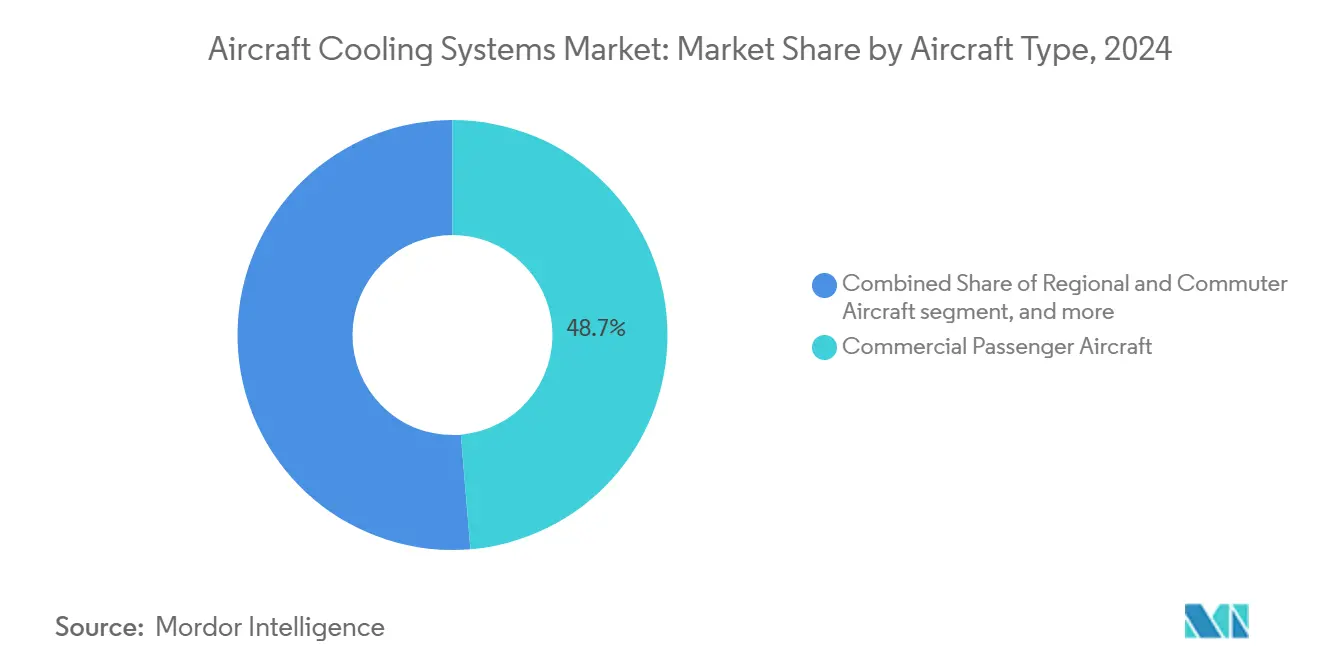

- Por tipo de aeronave, las aeronaves comerciales de pasajeros lideraron con una participación de ingresos del 48,67% en 2024; se proyecta que los jets privados se expandan a una CAGR del 8,91% hasta 2030.

- Por tecnología de enfriamiento, los sistemas de ciclo de aire mantuvieron el 56,23% de la participación del mercado de sistemas de enfriamiento para aeronaves en 2024, mientras que el enfriamiento líquido avanza a una CAGR del 7,48% hasta 2030.

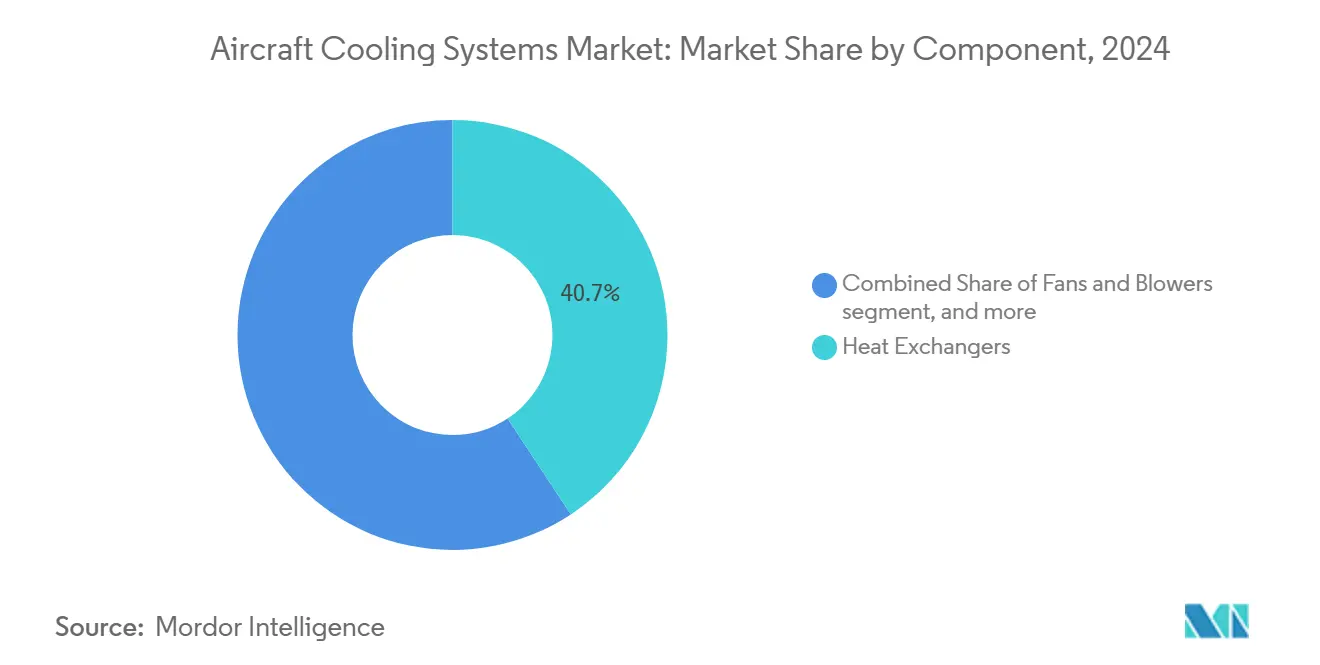

- Por componente, los intercambiadores de calor mantuvieron una participación del 40,72% del mercado de sistemas de enfriamiento para aeronaves en 2024, y los sensores y controladores registraron la CAGR más rápida del 6,35% hasta 2030.

- Por uso final, las instalaciones OEM representaron el 63,17% del tamaño del mercado de sistemas de enfriamiento para aeronaves en 2024, y el segmento de posventa crece a una CAGR del 5,71% hasta 2030.

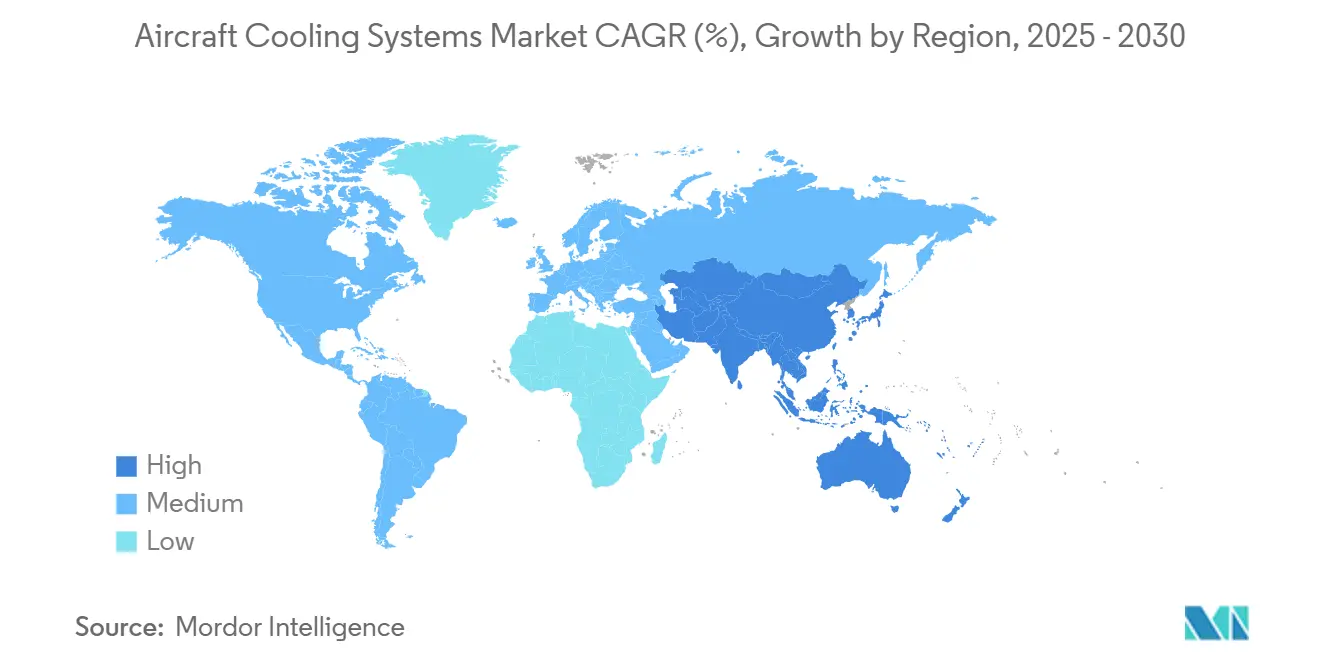

- Por geografía, América del Norte concentró el 43,29% del mercado de sistemas de enfriamiento para aeronaves en 2024, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,39% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Enfriamiento para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las entregas de aeronaves comerciales, especialmente de fuselaje estrecho | +1.20% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| La rápida electrificación (MEA/híbrido-eléctrico) incrementa las cargas térmicas | +1.80% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| El auge de flotas de UAV militares y civiles requiere enfriamiento compacto | +0.90% | Sectores de defensa de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrictas regulaciones de confort en cabina y medioambientales | +0.70% | Global, liderado por las jurisdicciones de EASA y FAA | Largo plazo (≥ 4 años) |

| Los intercambiadores de calor de microcanales fabricados aditivamente reducen el peso y los plazos de entrega | +0.60% | Centros de fabricación avanzada de América del Norte y Europa | Corto plazo (≤ 2 años) |

| El cambio obligatorio a fluidos hidráulicos no inflamables amplía el área de los intercambiadores de calor | +0.40% | Cumplimiento normativo global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento en las entregas de aeronaves comerciales incrementa la demanda de sistemas térmicos

Programas de fuselaje estrecho como el A320neo y el B737 MAX impulsan pedidos continuos. Airbus entregó 735 unidades y Boeing 528 unidades en 2024; más del 80% fueron modelos de pasillo único que dependen de paquetes de control ambiental altamente integrados.[1]Equipo de Comunicaciones de Honeywell Aerospace, "Sistemas de Gestión del Aire," Aerospace.Honeywell.com Los mayores volúmenes de producción se traducen en oportunidades predecibles de instalación en línea para intercambiadores de calor, máquinas de ciclo de aire y bombas de líquido. El enfoque de las aerolíneas en la reducción del consumo de combustible impulsa a los OEM a especificar componentes térmicos más ligeros y eficientes que reduzcan la extracción de aire de sangrado y optimicen las relaciones de presión en cabina. Dado que los sistemas de enfriamiento para aeronaves deben instalarse aproximadamente entre 18 y 24 meses después del pedido inicial, las carteras de pedidos confirmados ofrecen a los proveedores una visibilidad clara de los flujos de ingresos. Por lo tanto, el mercado de sistemas de enfriamiento para aeronaves se beneficia de los aumentos sincronizados en las tasas de producción planificados hasta 2028, especialmente en las líneas de ensamblaje final de China, Francia y Estados Unidos.

El paradigma de la electrificación transforma los requisitos de la arquitectura térmica

La transición de arquitecturas de control ambiental basadas en aire de sangrado a arquitecturas eléctricas eleva la generación de calor entre tres y cuatro veces, lo que obliga a los diseñadores a incorporar circuitos de líquido, materiales de cambio de fase y subsistemas de compresión de vapor. Los programas de demostración en prototipos de eVTOL y aeronaves regionales híbrido-eléctricas ilustran cómo la electrónica de potencia, los paquetes de baterías y las pantallas de alta resolución crean puntos calientes localizados que los sistemas de ciclo de aire tradicionales no pueden gestionar. Las actualizaciones de enfriamiento líquido de Honeywell para el F-35 confirman que incluso las plataformas de combate integran ahora circuitos dedicados para estabilizar las temperaturas de la aviónica durante misiones de alta carga. Los plazos de certificación siguen siendo largos, pero los primeros adoptantes en la movilidad aérea urbana aceleran las curvas de aprendizaje, acortando los ciclos de desarrollo para los transportes comerciales esperados en la próxima década. En consecuencia, la electrificación ejerce el mayor impulso positivo sobre el mercado de sistemas de enfriamiento para aeronaves a lo largo del horizonte de pronóstico.

La proliferación de UAV exige enfriamiento miniaturizado de alto rendimiento

Los ministerios de defensa y los operadores de entrega de paquetes están desplegando un mayor número de drones de larga resistencia y UAV de carga, cada uno de los cuales requiere sistemas ultracompactos capaces de disipar más de 10 kW/kg dentro de volúmenes de fuselaje restringidos. Los proveedores responden con intercambiadores de calor de microcanales producidos mediante fabricación aditiva que reducen el peso en un 30% y acortan los plazos de entrega de meses a semanas. La gestión de la firma térmica añade complejidad, ya que el flujo de aire de enfriamiento no debe comprometer los perfiles de sigilo radar o infrarrojo. Las actualizaciones rápidas en los programas de UAV comprimen los calendarios de calificación, favoreciendo los subsistemas modulares que pueden reconfigurarse para nuevas cargas útiles sin necesidad de recertificación. Aunque menor en términos absolutos de valor, este segmento de demanda eleva el mercado global de sistemas de enfriamiento para aeronaves al añadir pedidos de hardware especializado de alto margen.

Los mandatos regulatorios elevan los estándares ambientales en cabina

La EASA y la FAA han endurecido los requisitos sobre uniformidad de temperatura, calidad del aire y humedad en las cabinas de pasajeros, bodegas de carga y compartimentos de tripulación. Las pruebas ambientales revisadas de la norma DO-160 estipulan bandas de temperatura permisibles más estrechas para las bahías de aviónica y los compartimentos de baterías de litio.[2]Dirección de EASA, "Guía de sustitución de halón en la industria de la aviación 2025," Easa.europa.eu El cumplimiento normativo impulsa a los OEM hacia compresores de velocidad variable, medios de filtración avanzados y sensores más inteligentes que ajustan constantemente los caudales másicos. El escrutinio regulatorio se extiende a las aeronaves de carga que transportan productos farmacéuticos y animales vivos, aumentando la demanda de flujo de aire controlado con precisión. Los diseñadores de sistemas incorporan redundancia adicional para cumplir con las expectativas de operación en modo de fallo, ampliando el contenido de la lista de materiales por aeronave y elevando los precios medios de venta de los sistemas en el mercado de sistemas de enfriamiento para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de certificación y fiabilidad | -1.10% | Global, particularmente estricto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ciclos volátiles de adquisición de defensa | -0.80% | Mercados de defensa de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las penalizaciones de peso desincentivan los circuitos de líquido en aeronaves pequeñas | -0.50% | Segmentos globales de aviación general y aeronaves regionales | Mediano plazo (2-4 años) |

| Escasez de superaleaciones de níquel y planchas de microcanales | -0.70% | Cadena de suministro global, concentrada en metalurgia especializada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de certificación y fiabilidad limitan la adopción tecnológica

Las actualizaciones de gestión térmica deben someterse a entre 18 y 36 meses de pruebas de calificación con un costo de entre USD 5 y 15 millones por programa. La guía actualizada de la AMC-20 obliga a los solicitantes a demostrar tolerancia a fallos en los sistemas que protegen la aviónica crítica para el vuelo, lo que alarga los trámites y las campañas de pruebas en tierra. A pesar de prometer considerables ahorros de peso, los intercambiadores de calor fabricados aditivamente enfrentan un escrutinio adicional sobre la integridad de la microestructura y la fatiga a largo plazo. Los proveedores más pequeños a menudo carecen del capital para financiar múltiples revisiones de calificación concurrentes, lo que ralentiza su entrada y consolida el poder de negociación de los operadores establecidos. La carga financiera desincentiva especialmente el despliegue de circuitos de líquido en aeronaves regionales y de aviación general, donde el costo de certificación en relación con el precio de la aeronave es elevado, moderando la adopción en esos nichos del mercado de sistemas de enfriamiento para aeronaves.

Los ciclos volátiles de adquisición de defensa interrumpen la planificación

Los presupuestos de defensa oscilan con las tensiones geopolíticas y los calendarios electorales nacionales, provocando aplazamientos o aceleraciones repentinas de pedidos para programas de cazas, aviones cisterna y UAV. La experiencia de Honeywell en el F-35 demostró que las actualizaciones de enfriamiento debían alinearse con las aprobaciones de compras por bloques; los retrasos se propagaron entre los subcontratistas y retrasaron el reconocimiento de ingresos. Los proveedores tienen dificultades para equilibrar los compromisos de capacidad de ingeniería cuando los contratos plurianuales se reprograman. El exceso de inventario durante las recesiones conduce a la erosión de márgenes, mientras que las adjudicaciones de contratos inesperadas pueden tensar las cadenas de suministro de mecanizado y aleaciones especializadas. Esta volatilidad introduce incertidumbre en las perspectivas del mercado de sistemas de enfriamiento para aeronaves, especialmente para los proveedores con gran exposición a una única plataforma de defensa emblemática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los jets privados lideran la adopción térmica avanzada

Los jets privados exhiben la CAGR más pronunciada del 8,91% a medida que los propietarios modernizan las cabinas con suites de entretenimiento basadas en OLED y conectividad de alto ancho de banda que intensifican la generación de calor. Dado que estas aeronaves suelen ser pioneras en aviónica que luego migra a las flotas comerciales, los proveedores obtienen ciclos de retroalimentación tempranos que perfeccionan las bombas de líquido, los microprocesadores y los algoritmos de control predictivo. Los modelos comerciales de pasajeros siguen siendo el ancla de volumen, concentrando el 48,67% de los ingresos del mercado de sistemas de enfriamiento para aeronaves en 2024. Sus requisitos estandarizados de instalación en línea ofrecen a los proveedores de primer nivel economías de escala y contratos de mantenimiento de varias décadas. Los jets regionales y los turbohélices, limitados por márgenes más estrechos, adoptan las innovaciones más tarde, pero aún requieren actualizaciones impulsadas por el cumplimiento normativo. Las plataformas militares de ala fija y rotorcraft crecen de manera constante gracias a la modernización de la aviónica y el enfriamiento de los sistemas de misión, aunque los ciclos presupuestarios moderan su cadencia de pedidos. Los UAV, aunque representan una porción menor del tamaño del mercado de sistemas de enfriamiento para aeronaves, registran una expansión de dos dígitos a medida que se multiplican las aplicaciones civiles: inspección de oleoductos, logística y movilidad aérea urbana (MAU).

La creciente electrificación difumina las líneas entre categorías. Los jets privados de gran cabina ya integran circuitos de líquido similares a los de fuselaje estrecho, mientras que los próximos diseños de transporte regional híbrido-eléctrico convergen con sofisticadas soluciones térmicas para UAV. Los proveedores capaces de aprovechar diseños en múltiples tipos de aeronaves optimizan el gasto en I+D y aceleran la certificación. En consecuencia, los aprendizajes de los jets privados dan forma cada vez más a las especificaciones de los transportes comerciales, reforzando su importancia estratégica dentro del mercado de sistemas de enfriamiento para aeronaves.

Por Tecnología de Enfriamiento: Los circuitos de líquido superan a los sistemas neumáticos tradicionales

Las máquinas de ciclo de aire mantuvieron una participación del 56,23% en 2024 gracias a su fiabilidad probada, un amplio historial de certificación y la infraestructura existente en las líneas de producción de Airbus, Boeing y Embraer. No obstante, los subsistemas de líquido registran una CAGR del 7,48% a medida que el enfriamiento de la electrónica de potencia, el acondicionamiento térmico de baterías y los sistemas de energía dirigida en aeronaves militares requieren densidades de flujo de calor inalcanzables con los paquetes de aire comprimido. Las unidades de ciclo de vapor ocupan un punto intermedio, ofreciendo coeficientes de rendimiento superiores a los ciclos de aire con menos peso y carga de certificación que los circuitos de líquido. Los módulos termoeléctricos y las arquitecturas híbridas siguen siendo un nicho hoy en día, pero sirven como bancos de prueba para el futuro enfriamiento de estado sólido en aeronaves de hidrógeno o de pila de combustible.

Los costos de transición no son triviales. Los circuitos de líquido incorporan bombas, depósitos y sensores de detección de fugas que pesan en contra de su rendimiento superior. En los rotorcraft pequeños, los diseñadores aún prefieren la simplicidad del ciclo de aire para evitar penalizaciones de masa y una restricción en la adopción del segmento. Sin embargo, las demostraciones aprobadas por la FAA que muestran un ahorro de energía del 25% y temperaturas de componentes 15 °C más bajas reducen la reticencia de los operadores. A medida que maduran los datos de certificación, se espera que los circuitos de líquido obtengan victorias incrementales, especialmente en las flotas de eVTOL donde los límites térmicos de las baterías son críticos. Los proveedores con microcanales fabricados aditivamente de forma patentada y aleaciones resistentes a la corrosión se encuentran a la vanguardia de este cambio, reforzando el impulso de crecimiento del mercado de sistemas de enfriamiento para aeronaves.

Por Componente: Los sensores habilitan la gestión térmica predictiva

Los intercambiadores de calor representaron el 40,72% de los ingresos por componentes en 2024, subrayando su papel omnipresente en todas las arquitecturas. Sin embargo, la creciente digitalización impulsa a los sensores y controladores electrónicos a la CAGR más rápida del 6,35%. Los operadores exigen ahora mapeo de temperatura en tiempo real, autodiagnóstico y pronósticos basados en la nube que reducen drásticamente los eventos de mantenimiento no programado. Los compresores de ciclo de aire, los sopladores y las turbinas de expansión representan una base instalada madura, pero continúan experimentando mejoras incrementales de eficiencia. Las bombas, válvulas y colectores se expanden junto con la proliferación de circuitos de líquido, mientras que los ventiladores obtienen mejoras sutiles gracias a las carcasas de composite avanzado que aumentan las relaciones de presión sin penalizaciones de peso.

El mantenimiento predictivo está pasando de ser opcional a obligatorio en las flotas de alta utilización. La adquisición de CAES por parte de Honeywell incorporó procesadores endurecidos a la radiación que alimentan análisis a bordo capaces de anticipar el ensuciamiento de los intercambiadores de calor antes de que el rendimiento del sistema se degrade.[3]Ahjay Rai, "Honeywell y NXP amplían su asociación para acelerar la tecnología de aviación de próxima generación," Honeywell.com Los módulos de control integrados orquestan ahora dinámicamente el flujo másico, la velocidad de la bomba y las relaciones de presión, logrando hasta un 3% de ahorro en el consumo de combustible en comparación con los programas estáticos. Aunque pequeño en términos monetarios, dicho contenido electrónico diferencia a los proveedores y eleva los ingresos recurrentes por licencias de software dentro del mercado de sistemas de enfriamiento para aeronaves.

Por Uso Final: Las actualizaciones de posventa capitalizan la modernización de flotas

Las ventas de instalación en línea OEM impulsaron el 63,17% de los ingresos de 2024 a medida que las líneas de ensamblaje de fuselaje estrecho escalaron para satisfacer carteras de pedidos récord. El dominio de la instalación en línea garantiza contratos de volumen y posiciona a los proveedores para una demanda de repuestos de varias décadas. No obstante, el mercado de posventa crece un 5,71% anual a medida que las aerolíneas modernizan con Wi-Fi, iluminación LED en cabina y nuevas generaciones de cabinas de vuelo que elevan las cargas térmicas más allá de la capacidad de los paquetes de generaciones anteriores. Las aerolíneas tratan las mejoras en los sistemas de enfriamiento como una oportunidad de bajo costo para mejorar la fiabilidad de despacho y las puntuaciones de confort en cabina.

Las extensiones de vida útil de las flotas también impulsan las actualizaciones. Los fuselajes estrechos que se aproximan a los 15 años de servicio requieren la revisión de los intercambiadores de calor que sufren ensuciamiento y corrosión del núcleo. Los kits de reemplazo directo que mejoran el rechazo de calor en un 20% sin cambios estructurales atraen a los operadores que buscan un tiempo de inactividad mínimo. A medida que se extiende la habilitación electrónica, los certificados de tipo suplementario que cubren controladores inteligentes y complementos de enfriamiento líquido amplían el alcance del mercado de posventa. Esta arquitectura de doble ingreso —instalación en línea más modernización— crea un perfil de ganancias resiliente para los principales proveedores del mercado de sistemas de enfriamiento para aeronaves.

Análisis Geográfico

La participación de ingresos del 43,29% de América del Norte proviene de la producción consolidada de OEM, extensas redes de MRO y el mayor presupuesto de defensa del mundo. Las líneas de Boeing en Everett y Charleston integran intercambiadores de calor, válvulas y máquinas de ciclo de aire suministradas predominantemente por fabricantes principales locales, mientras que las actualizaciones por bloques del F-35 aseguran financiamiento plurianual que estabiliza los volúmenes de defensa. La región también lidera en capacidad de fabricación aditiva y bancos de prueba de propulsión electrificada, acelerando la calificación de componentes de microcanales. Los organismos reguladores de Estados Unidos colaboran con la industria para pilotar herramientas de certificación digital, lo que podría reducir los ciclos de desarrollo de nuevas arquitecturas de enfriamiento.

Asia-Pacífico registra la CAGR más rápida del 6,39% hasta 2030 a medida que China e India impulsan programas aeronáuticos indígenas. El C919 de COMAC y el CR929 de CRAIC requieren cadenas de suministro localizadas, lo que impulsa empresas conjuntas entre especialistas en componentes occidentales y proveedores regionales de segundo nivel. El creciente viaje de la clase media impulsa la expansión de flotas, lo que obliga a las aerolíneas a priorizar la fiabilidad de despacho y las actualizaciones de confort en cabina. La modernización de la defensa en Australia, Corea del Sur y Japón añade nuevas adquisiciones de cazas y UAV, cada una de las cuales exige un control térmico avanzado. En consecuencia, la participación del mercado de sistemas de enfriamiento para aeronaves de Asia-Pacífico se está ampliando a medida que maduran la experiencia local y la escala de producción.

Europa aprovecha los centros de ensamblaje de Airbus en Francia, Alemania y España, junto con los estrictos mandatos de la EASA que impulsan la adopción de soluciones de enfriamiento energéticamente eficientes. Proveedores como Liebherr-Aerospace se asocian con los OEM desde las primeras etapas de los programas aeronáuticos para incorporar paquetes de ciclo de vapor híbrido que cumplen los objetivos de refrigerantes de bajo potencial de calentamiento global. La sostenibilidad medioambiental impulsa la I+D en aleaciones ligeras y el reciclaje de circuito cerrado para los núcleos de los intercambiadores de calor. Mientras tanto, Oriente Medio y África persiguen la expansión de flotas en climas adversos, lo que requiere máquinas de ciclo de aire de alta capacidad capaces de soportar temperaturas ambientes superiores a 50 °C. América del Sur sigue siendo una oportunidad de posventa, anclada en la base instalada de Embraer y los programas de defensa regionales.

En conjunto, la diversificación geográfica protege a los proveedores contra las recesiones localizadas y distribuye la inversión en certificación entre múltiples reguladores, sosteniendo el impulso a largo plazo en el mercado de sistemas de enfriamiento para aeronaves.

Panorama Competitivo

El enfriamiento para aeronaves sigue siendo moderadamente consolidado, con Honeywell International Inc., Collins Aerospace (RTX Corporation) y Liebherr Group controlando colectivamente la mayoría de las adjudicaciones de instalación en línea OEM. Décadas de datos de certificación y posiciones de diseño integrado arraigadas crean altos costos de cambio para los fabricantes de aeronaves. Estos operadores establecidos extienden sus ventajas competitivas a través de centros de soporte globales que ofrecen piezas AOG en 24 horas, alineándose con las estrechas ventanas operativas de las aerolíneas. Sin embargo, las barreras de entrada al mercado se están erosionando a medida que la fabricación aditiva democratiza la producción de intercambiadores de calor de geometría compleja. Las empresas emergentes emplean rellenos de celosía y diseño generativo para lograr reducciones de peso inalcanzables con la soldadura fuerte tradicional.

La diferenciación tecnológica se está desplazando hacia ofertas inteligentes de sistema de sistemas. La asociación de Honeywell con NXP integra la detección de anomalías basada en inteligencia artificial, lo que permite a los controladores predecir el desgaste de las bombas de refrigerante y activar el mantenimiento durante las paradas programadas. La colaboración con Rheinmetall añade paquetes de potencia y enfriamiento con batería auxiliar para vehículos tácticos, lo que señala la convergencia entre las plataformas aeroespaciales y las terrestres de defensa.[4]Juliet Collins-Achong, "Rheinmetall y Honeywell firman un memorando de entendimiento para desarrollar nueva tecnología," Aerospace.Honeywell.com Collins continúa invirtiendo en actuación electromecánica combinada con paquetes de ciclo de vapor de frecuencia variable que modulan la capacidad para adaptarse a los perfiles de misión dinámicos.

Las oportunidades de espacio en blanco aparecen en eVTOL, propulsión de hidrógeno y gestión térmica de módulos de aterrizaje lunar. Las vías de certificación siguen siendo inciertas, pero los proveedores con visión de futuro construyen prototipos para asegurar victorias de diseño tempranas. Aquellos capaces de combinar hardware, software y análisis de datos obtienen precios premium e ingresos de servicios digitales de larga cola, reforzando las ventajas de escala en el mercado de sistemas de enfriamiento para aeronaves.

Líderes de la Industria de Sistemas de Enfriamiento para Aeronaves

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Safran SA

Mitsubishi Heavy Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Conflux Technology se asoció con un consorcio liderado por Honeywell para desarrollar sistemas de gestión térmica para aeronaves híbrido-eléctricas de próxima generación.

- Marzo de 2025: Conflux se asoció con AMSL Aero para desarrollar sistemas de enfriamiento de pilas de combustible de hidrógeno para aeronaves de Despegue y Aterrizaje Vertical Eléctrico (VTOL) de largo alcance y cero emisiones.

- Marzo de 2024: Honeywell presentó una solución térmica mejorada para el F-35 que aborda los problemas de sobrecalentamiento señalados por el Pentágono.

- Junio de 2023: Safran Aero Boosters presentó HIPEX, una nueva gama de intercambiadores de calor en el Salón Aeronáutico de París. Los intercambiadores de calor presentan un diseño aerodinámico con formas curvas o ajustables, que reduce la resistencia aerodinámica en un 50% en comparación con los modelos existentes, manteniendo un rendimiento térmico equivalente.

Alcance del Informe Global del Mercado de Sistemas de Enfriamiento para Aeronaves

| Aeronaves Comerciales de Pasajeros |

| Aeronaves Regionales y de Transporte Regional |

| Jets Privados |

| Aeronaves Militares de Ala Fija y Rotorcraft |

| Vehículos Aéreos No Tripulados (UAV) |

| Sistemas de Ciclo de Aire |

| Sistemas de Ciclo de Vapor |

| Sistemas de Enfriamiento Líquido |

| Híbrido y de Estado Sólido/Termoeléctrico |

| Intercambiadores de Calor |

| Máquinas de Ciclo de Aire y Compresores |

| Bombas, Válvulas y Colectores |

| Ventiladores y Sopladores |

| Sensores y Controladores |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aeronaves Comerciales de Pasajeros | ||

| Aeronaves Regionales y de Transporte Regional | |||

| Jets Privados | |||

| Aeronaves Militares de Ala Fija y Rotorcraft | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Por Tecnología de Enfriamiento | Sistemas de Ciclo de Aire | ||

| Sistemas de Ciclo de Vapor | |||

| Sistemas de Enfriamiento Líquido | |||

| Híbrido y de Estado Sólido/Termoeléctrico | |||

| Por Componente | Intercambiadores de Calor | ||

| Máquinas de Ciclo de Aire y Compresores | |||

| Bombas, Válvulas y Colectores | |||

| Ventiladores y Sopladores | |||

| Sensores y Controladores | |||

| Por Uso Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para las soluciones de enfriamiento para aeronaves hasta 2030?

Se proyecta que el mercado de sistemas de enfriamiento para aeronaves crezca a una CAGR del 5,59% desde USD 6,34 mil millones en 2025 hasta USD 8,32 mil millones en 2030, lo que se traduce en una CAGR del 5,59% durante el período.

¿Qué segmento de plataforma se expande más rápidamente?

Los jets privados lideran con una CAGR del 8,91% como primeros adoptantes de aviónica avanzada y tecnologías de enfriamiento líquido.

¿Por qué los circuitos de líquido están ganando terreno frente a los paquetes de ciclo de aire?

La electrificación eleva las densidades de calor más allá de la capacidad neumática, y los sistemas de líquido disipan el calor hasta cuatro veces más eficientemente, al tiempo que permiten el enfriamiento de baterías y electrónica de potencia.

¿Qué región ofrece el mayor potencial de demanda?

Asia-Pacífico muestra la CAGR más rápida del 6,39%, impulsada por la expansión de flotas y los programas aeronáuticos indígenas de China e India.

¿Cómo influyen las regulaciones en el diseño de los sistemas de enfriamiento?

Las normas más estrictas de la EASA y la FAA sobre confort en cabina y medioambiente obligan a adoptar intercambiadores de calor de mayor eficiencia, controles más inteligentes y refrigerantes de bajo potencial de calentamiento global.

¿Qué papel desempeña la fabricación aditiva?

Los intercambiadores de calor de microcanales impresos en 3D reducen el peso en un 30% y acortan los plazos de entrega, mejorando las métricas de rendimiento y la capacidad de respuesta de la cadena de suministro para los OEM.

Última actualización de la página el: