空中給油システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

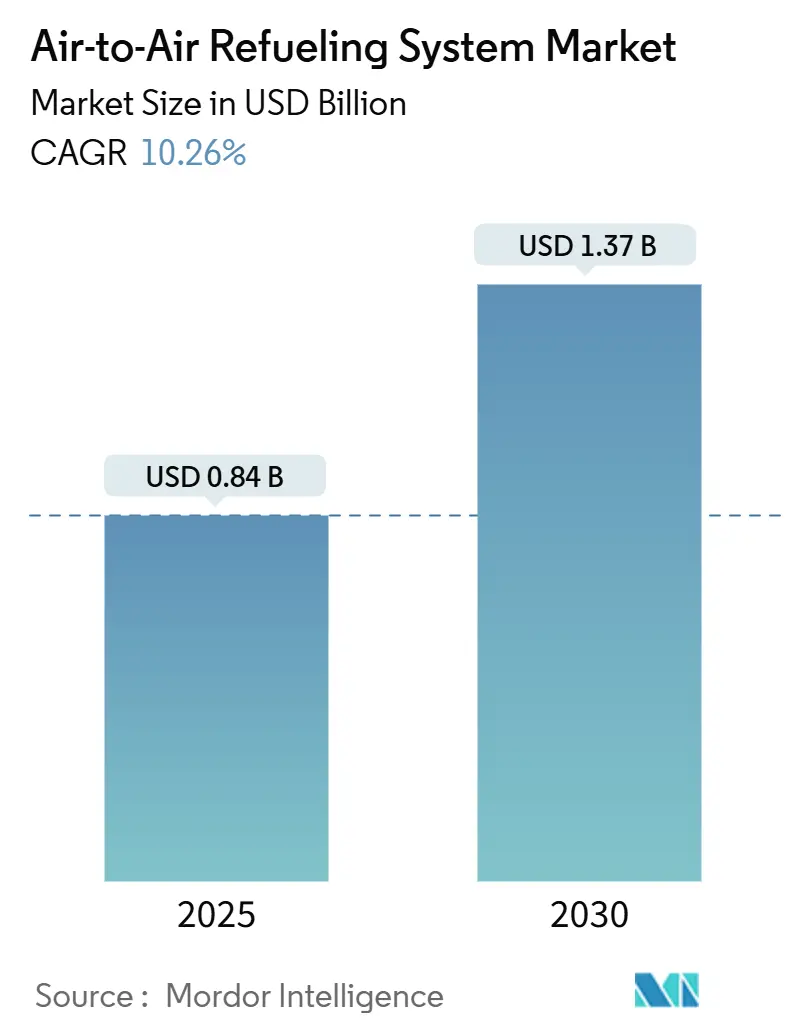

| 市場規模 (2025) | 0.84 十億米ドル |

| 市場規模 (2030) | 1.37 十億米ドル |

| 成長率 (2025 - 2030) | 10.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空中給油システム市場分析

世界の空中給油システム市場規模は2025年に8億4,169万米ドルとなり、CAGRが10.26%で拡大して2030年までに13億7,000万米ドルに達すると予測されています。この強力な見通しを支える主要な推進要因は、長距離任務に対する需要の急増、艦隊近代化サイクルの加速、および自律型タンカー技術の急速な進歩です。KC-46Aペガサスおよびエアバスのエイ330 MRTT+などのプログラムが調達量を引き上げ続ける一方、コンポーネントサプライヤーはデジタルツイン分析に多額の投資を行い、信頼性の向上とメンテナンスコストの削減を図っています。マルチドメイン作戦へのトレンドが技術要件を再形成し、ハイブリッドブーム・プローブアーキテクチャおよび競合空域で安全に運用できる無人空中給油機の導入を促進しています。アジア太平洋地域のオペレーターは国防予算を二桁台の割合で増加させており、地域での採用を促進しています。一方、北米は米空軍の継続的な支出と大規模なアップグレードプログラムにより、その優位性を維持しています。

主要レポートのポイント

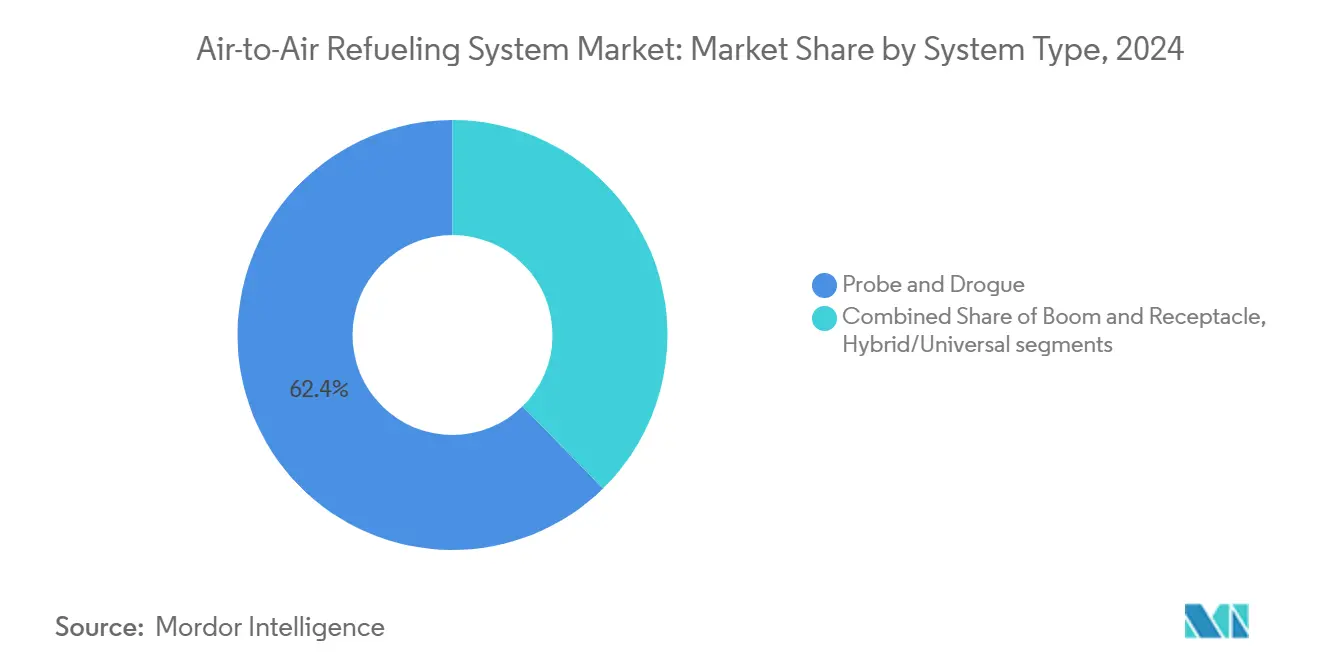

- システムタイプ別では、プローブ・アンド・ドローグ構成が2024年の空中給油システム市場シェアの62.35%を占め、ハイブリッド・ユニバーサルシステムは2030年までに11.38%のCAGRで成長すると予測されています。

- タンカープラットフォーム別では、有人航空機が2024年に85.75%の収益シェアを占め、無人空中給油機タンカーは2030年までに12.45%のCAGRで最も急成長するプラットフォームとなっています。

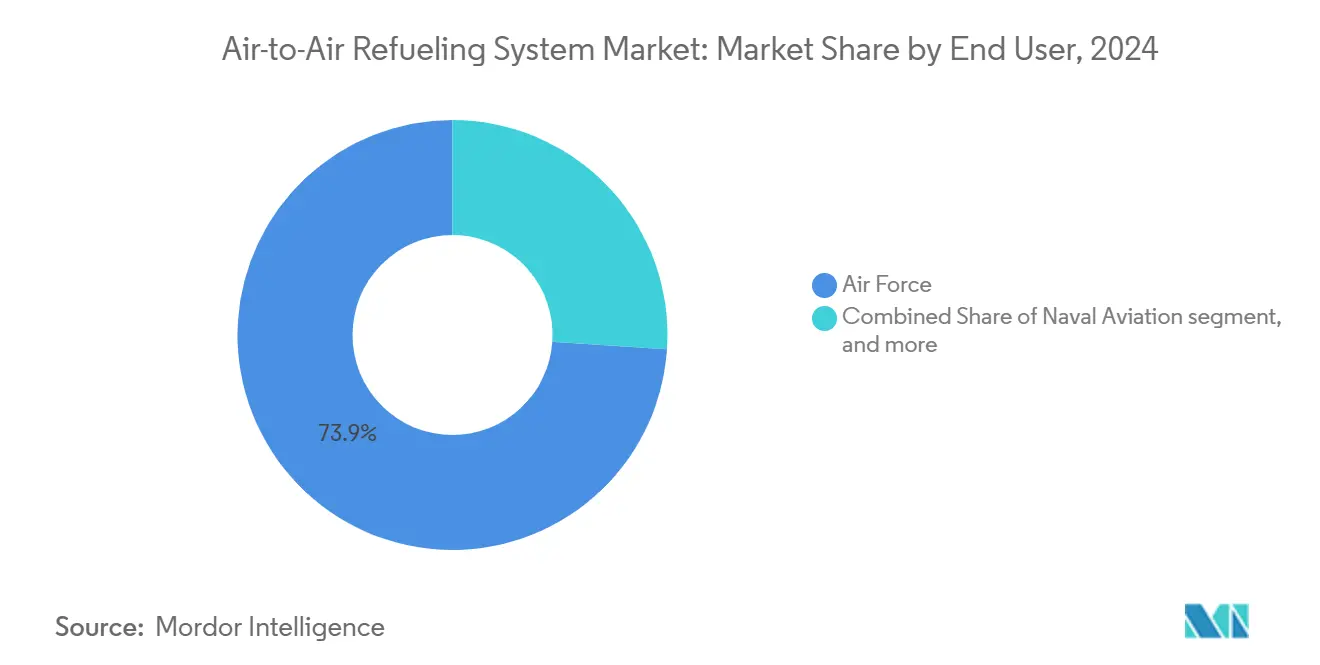

- エンドユーザー別では、空軍オペレーターが2024年の空中給油システム市場規模の73.94%を占め、海軍航空は同期間において10.21%のCAGRで成長をリードしています。

- コンポーネント別では、燃料タンクが2024年の収益の42.41%を占め、プローブは2030年までに10.84%のCAGRで拡大しています。

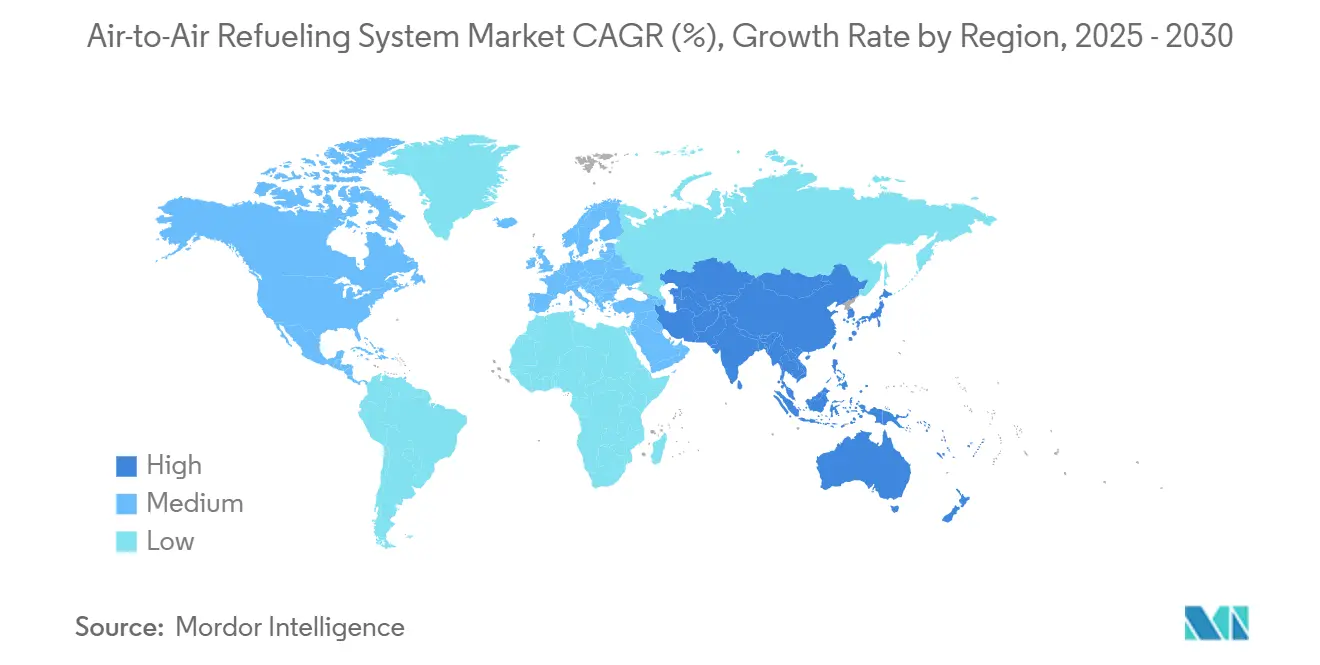

- 地域別では、北米が2024年の空中給油システム市場シェアの40.87%をリードし、アジア太平洋地域は2030年までに11.65%のCAGRで拡大すると予測されています。

世界の空中給油システム市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチドメイン作戦需要の増加 | +2.10% | インド太平洋および北米での早期成果を含む世界全体 | 中期(2〜4年) |

| レガシータンカーの艦隊寿命延長プログラム | +1.80% | 北米およびEUと同盟国への波及効果 | 長期(4年以上) |

| アジア諸国の国防予算の増加 | +2.30% | アジア太平洋地域を中心に、中東・アフリカへの波及効果 | 短期(2年以内) |

| 自律結合型UAVタンカー | +1.90% | 世界全体、米海軍での最も早い採用 | 中期(2〜4年) |

| ブームの健全性監視分析 | +1.20% | 北米、EU先進市場 | 長期(4年以上) |

| ブーム、ホース、ポンプ向け予知保全「デジタルツイン」分析の採用 | +1.40% | 世界全体、技術重視のオペレーター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチドメイン作戦需要の増加

各軍は航空、陸上、海上、サイバー、宇宙の各アセットを同期させ、タンカーの新たな性能基準を生み出しています。米空軍がインド太平洋の基地にKC-46A機を展開していることは、給油プラットフォームが戦闘機、ISR、輸送任務を同時にサポートしなければならないことを示しています。[1]Boeing、「ペガサスへの誇り」、boeing.com 人工知能対応の飛行管理システムは現在、燃料オフロードをリアルタイムで最適化し、任務の柔軟性を高め、乗員の作業負荷を軽減しています。NATOの標準化されたデータリンクプロトコルは同盟間の相互運用性を強化し、複雑な合同出撃時に多様な受信機タイプに給油できるよう同盟艦隊を位置づけています。これらの要因により、マルチノズル機能、自律ブーム位置決め、迅速な燃料計算に対する要件が高まっています。ドクトリンが進化するにつれ、空中給油システム市場の参加者は、出撃リズムを犠牲にすることなく異種受信機艦隊に対応できる柔軟なアーキテクチャへのR&Dを推進しています。

レガシータンカーの艦隊寿命延長プログラム

老朽化したKC-135、A310 MRTT、Il-78の機体は、早期退役の代わりに大規模な構造・アビオニクスのオーバーホールを受けています。例えば、KC-135ブロック45アップグレードはアナログ計器を最新のグラスコックピットに置き換え、故障間の平均飛行時間を延長し、状態基準保全アルゴリズムにデータを提供します。オペレーターが寿命延長を選択するのは、新型ワイドボディタンカーの機体コストが1億8,000万米ドルを超えるのに対し、完全なデジタル改修の平均コストはその3分の1程度であるためです。フランスのA330 MRTT「フェニックス」スタンダード2アップグレードなどの欧州プログラムは、電子戦スイートとSATCOMゲートウェイを追加し、競合空域での有効性を確保しています。[2]Airbus、「エアバスA330 MRTTが安全保障と支援提供にどのように貢献するか」、airbus.com 近代化はまた、ICAOの通信・航法・監視義務への準拠を支援し、民間回廊へのアクセスを保護します。これらの投資は全体として、高度なバルブ、ホース、センサー、ミッションシステムソフトウェアへの需要を促進することで、空中給油システム市場を活性化しています。

アジアの国防予算の増加

地域の政府は勢力均衡の変化に対抗するため調達を強化しています。日本は2024年に追加のKC-46Aタンカーに41億米ドルを拠出し、韓国はKF-21とKC-330プラットフォームとの互換性を確認して国内需要を追加し、インドは将来の調達を評価しながら即時のギャップを補うために商業リースを活用しています。これらの支出は、東南アジアでの複合ホース生産やインドでのプローブ製造パートナーシップなど、サプライチェーンの現地化を促進しています。広大な太平洋地域はタンカーの航続距離に対する運用上のプレミアムを高め、OEMに高容量燃料セルと軽量構造合金の統合を促しています。この資本流入は、空中給油システム市場の地域二桁CAGRを支えています。

自律結合型UAVタンカー

F/A-18への最初の無人給油を完了した後、BoeingのMQ-25は2026年の初期作戦能力達成を目標としています。このプラットフォームは空母から500海里の距離で約15,000ポンドの燃料を移送でき、戦闘機の航続距離を最大30%延長します。統合された相対航法センサーが人間の入力なしにブームを誘導するという技術的飛躍は、まもなく陸上基地の艦隊にも移行するでしょう。Lockheed Martinのオプショナルパイロット型NGASコンセプトは、ステルスタンカーが第5世代戦闘機とともにアクセス拒否バブルに侵入する可能性を示しています。無人設計はコスト計算も変えます。UAVのライフサイクル支出は有人ワイドボディ機より30〜40%低いためです。これらの発展は空中給油システム市場の対象範囲を拡大し、ポンプ、バルブ、ビジョンシステムのサプライヤーがUAVに一般的な高電圧電気アーキテクチャに対応したハードウェアを適応させることを促しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国における予算強制削減リスク | -1.60% | 北米、世界のサプライチェーンへの影響を含む | 短期(2年以内) |

| 高い改修統合コスト | -1.30% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| スペクトル輻輳による認証遅延 | -0.80% | 世界全体、過密空域で顕著 | 短期(2年以内) |

| ブーム制御ソフトウェアへの輸出規制強化 | -1.10% | 米国国内を除く国際市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国における予算強制削減リスク

将来の連邦財政緊縮は、新型タンカーの調達を遅らせ、予備部品の資金調達を先送りする可能性があります。米空軍は、15億米ドルの不足が数百機の航空機(KC-135の派生型を含む)を地上待機させ、戦略的な地域でのタンカー可用性を低下させると認識しています。[3]米国政府説明責任局、「国防予算上のリスク」、usa.gov OEMは即応性の責任を産業界に移転するパフォーマンスベースのロジスティクス契約を提供することでこのリスクを軽減していますが、支払いは依然として安定した予算配分に依存しています。強制削減が再来した場合、同盟国への輸出販売が一時的に生産ラインを維持する可能性がありますが、サプライチェーンの人材流出は依然として脅威となります。この不確実性は近期の受注量を抑制し、空中給油システム市場における提案依頼サイクルを長期化させます。

高い改修統合コスト

現代のマルチロールタンカーは、ブームおよびプローブ・アンド・ドローグキット、デュアルレセプタクル構成、サイバーセキュアなアビオニクス、オープンミッションシステムを搭載しなければなりません。これらの機能をレガシー機体に統合するには、大規模な構造補強と飛行試験キャンペーンが必要です。例えば、KC-46ウィング空中給油ポッドの認証には、空力安定性を検証するための長期試験が必要となり、プログラムコストに数百万ドルが追加されました。新興市場のオペレーターにとって、このような費用は航空機の帳簿価格の60%を超える場合があり、能力の深さと艦隊規模のトレードオフを余儀なくされます。高い参入障壁は、小規模艦隊が近代化できるペースを制限し、より広い空中給油システム市場の対象需要を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ハイブリッドシステムが技術的収束を推進

プローブ・アンド・ドローグ構成は2024年の空中給油システム市場シェアの62.35%を占めました。これは国際的なオペレーターがヘリコプター、高速ジェット機、海上哨戒機との互換性を重視しているためです。可変抵抗ドローグ設計は現在、100〜325ノットの速度域をサポートし、機体変更なしに低速回転翼任務と高速NATOレシーバーの両方をカバーしています。オペレーターはまた、このシステムの軽量な配管とより簡単な認証経路を好み、レガシー輸送機や艦載機の初期改修コストを低減しています。これらの利点により、技術が自動化に向かって進む中でも、プローブ・アンド・ドローグソリューションは現在の艦隊戦略の中心に位置し続けています。

ハイブリッドまたは「ユニバーサル」アーキテクチャは2030年までに11.38%のCAGRで拡大しており、空中給油システム市場規模の中で最も急成長しているセグメントとなっています。KC-46Aはフライバイワイヤブームとホース・アンド・ドローグポッドの両方を搭載することでこの変化を示しており、1回の出撃で複数の受信機タイプにサービスを提供し、艦隊の生産性を向上させています。エアバスはA330 MRTTの自動給油スイートでさらなる勢いを加え、接触機動中の安全マージンを改善しながらオペレーターの作業負荷を軽減しています。今後、米国のSHARK「バディストア」プログラムにより、戦闘機が臨時タンカーとして機能できるようになり、分散給油コンセプトが広がり、モジュラーポッドキットへの需要が高まる可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

タンカープラットフォーム別:無人機が戦略を塗り替える

有人タンカーは2024年に収益の85.75%を提供しましたが、UAVタンカーは2030年まで年率12.45%で成長するでしょう。MQ-25の甲板上での取り扱いと給油試験の成功は、空母環境での自律運用を実証しています。設計段階にある陸上重量物輸送設計は、ステルス開口部とレーダー断面積の低減を約束し、アクセス拒否エリア内での秘密ロジスティクスを可能にします。

従来のワイドボディタンカー艦隊は大量燃料輸送に不可欠であり続けますが、ドクトリンの変化は明らかです。分散作戦は単一プラットフォームの容量よりも生存性と柔軟性を優先します。その結果、UAVハードウェア、ソフトウェア、制御ステーション向けの空中給油システム市場規模は急激に上昇し、高度な複合材料、電気アクチュエーション、セキュアデータリンクに精通したサプライヤーに新たな機会が開かれます。

エンドユーザー別:海軍航空が加速

空軍司令部は2024年に支出の73.94%を管理しており、その広範なグローバルポスチャーを反映しています。海軍航空は最高の10.21%のCAGRを記録しています。これは空母群が戦闘機を打撃任務に解放するために有機的なタンカー能力を必要とするためです。BoeingのMQ-25だけで、1デッキサイクルあたり最大5機のF/A-18をバディ給油任務から解放でき、戦闘空中哨戒の密度向上につながります。[4]Boeing、「MQ-25プログラムアップデート」、boeing.com 水陸両用即応グループや水上艦隊も艦船発射型UAVタンカーを実験しており、対象需要を拡大しています。

統合・特殊作戦コミュニティは、C-130派生型向けのパレット化されたホースリールドラムなど、コンパクトなロールオン・ロールオフキットを重視しています。これらのニッチな要件は、特にモジュラー配管とミッション計画ソフトウェアにおいて、空中給油システム市場に増分的な量を追加しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

コンポーネント別:プローブがタンクを上回る成長

燃料タンクは2024年に収益の42.41%を占め、ワイドボディプラットフォーム向けの大型モノリシックセルの納入によって牽引されました。複合材設計は現在、耐穿孔性と軽量化を組み合わせ、航続距離を犠牲にすることなくオフロード量の増加をサポートしています。ベースは小さいものの、プローブはアジアと欧州全体でプローブ装備レシーバーの成長に後押しされ、10.84%のCAGRで最も急速に成長するでしょう。

高度なプローブシステムは、抵抗とレーダー反射断面積を低減するための格納式ハウジングを備えています。センサーリッチなノズルはリアルタイムの位置合わせフィードバックを提供し、自律ソフトウェアがそれをマイクロ調整に変換します。高速バルブ技術はサージを最小限に抑えながら燃料流量を高め、プローブを次世代設計における重要な差別化要因にしています。これらの変化は総じて、空中給油システム市場の上昇軌道を強化しています。

地域分析

北米は2024年に収益の40.87%を占め、米空軍が15機追加のための24億米ドルのロット11契約の下でKC-46A機の受領を継続しました。予算圧力にもかかわらず、この地域の予知保全と自律給油アップグレードへの注力が調達を維持しています。カナダのA330 MRTTプログラムは同盟国への波及効果を示し、北米の優位性をさらに強固にしています。

アジア太平洋地域は11.65%のCAGRで最も急成長している地域です。日本の段階的なKC-46A購入、韓国のKC-330強化、インドのリースと購入を組み合わせたハイブリッド戦略は、多様でありながら積極的な艦隊拡張の道筋を示しています。広大な海洋距離がタンカー需要を増幅させ、オペレーターを高容量ハイブリッドシステムへと向かわせています。その結果、地域のサプライヤーは複合ホースとドローグの生産を拡大し、太平洋地域全体の空中給油システム市場規模を強化しています。

欧州はNATOの多国籍MRTTユニットの下で安定した成長を維持しており、2024年にアイントホーフェン空軍基地で8機目のA330 MRTTを受領しました。標準化は相互運用性を高め、フランスの「フェニックス」スタンダード2アップグレードは高仕様の電子戦と接続スイートへのコミットメントを示しています。中東・アフリカでは、UAEの追加A330 MRTT納入や北アフリカ諸国の戦略的リーチを求める初期的な関心に代表される選択的な採用が見られます。中南米は依然として小規模な代替需要主導の市場であり、チリとブラジルは新規建造よりも費用対効果の高い改修を検討しています。

競合環境

市場は中程度に集中しており、BoeingとAirbusが大型マルチロールタンカーの納入のほぼすべてを管理しています。BoeingのKC-46プログラムは2億ポンドを超える燃料オフロードを蓄積し、10万飛行時間を記録しており、プラットフォームの成熟度を強化しています。Airbusは商用A330の基盤を活用して米国以外の受注の90%以上を確保しており、A330 MRTT+はさらに8%の燃料消費改善を約束しています。

コンポーネントサプライヤーはより分散しています。EatonによるCobhamの給油事業の28億米ドルの買収により、ホース、ドローグ、プローブ、バルブにおける垂直統合型リーダーが形成されました。[5]Eaton、「EatonがCobham Mission Systemsの買収を完了」、eaton.com Safranはデジタルビジョンシステムに投資し、Moogはフライバイワイヤブームアクチュエーターを改良しています。Omega Aerial Refueling Servicesなどの商業オペレーターは契約サービスを拡大し、民間登録のブーム運用を先駆けて世界的なサービスオプションを広げています。自律性、デジタルツイン、持続可能燃料適合性における技術的リーダーシップが価格競争を凌駕し、空中給油システム市場の次のフェーズを形成しています。

空中給油システム産業のリーダー企業

Airbus SE

The Boeing Company

Eaton Corporation plc

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Boeingは15機を対象とした24億米ドルの契約の一部として、最初のロット11 KC-46Aの引き渡しを完了しました。

- 2024年9月:日本は41億米ドル相当の追加KC-46Aタンカー9機の取得について米国政府の承認を受けました。

- 2024年7月:Airbusはエイ330-800をベースとしたA330 MRTT+を発表し、燃料効率が8%向上し航続距離が延長されました。

- 2024年6月:NATOの多国籍MRTTユニットがアイントホーフェン空軍基地で8機目のA330 MRTTを受領し、共同給油能力を強化しました。

世界の空中給油システム市場レポートの範囲

| ブーム・アンド・レセプタクル |

| プローブ・アンド・ドローグ |

| ハイブリッド・ユニバーサル |

| 有人タンカー |

| 無人空中給油機タンカー(UAV-T) |

| 空軍 |

| 海軍航空 |

| 統合・その他サービス |

| ポンプ |

| バルブ・アンド・ノズル |

| ホース |

| ブーム |

| プローブ |

| 燃料タンク |

| その他のコンポーネント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システムタイプ別 | ブーム・アンド・レセプタクル | ||

| プローブ・アンド・ドローグ | |||

| ハイブリッド・ユニバーサル | |||

| タンカープラットフォーム別 | 有人タンカー | ||

| 無人空中給油機タンカー(UAV-T) | |||

| エンドユーザー別 | 空軍 | ||

| 海軍航空 | |||

| 統合・その他サービス | |||

| コンポーネント別 | ポンプ | ||

| バルブ・アンド・ノズル | |||

| ホース | |||

| ブーム | |||

| プローブ | |||

| 燃料タンク | |||

| その他のコンポーネント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までの空中給油システム市場の世界予測は?

空中給油システム市場規模は2030年に13億7,000万米ドルに達すると予測されており、2025年のベースから10.26%のCAGRで成長します。

最も急成長しているタンカープラットフォームセグメントはどれですか?

無人空中給油機はBoeingのMQ-25などのプログラムに牽引され、12.45%のCAGRで成長をリードしています。

ハイブリッドブーム・プローブシステムが普及している理由は何ですか?

ハイブリッドシステムは1回の出撃で多様な受信機艦隊をサポートし、任務の柔軟性を高めてライフサイクルコストを低減することで、このセグメントにおける11.38%のCAGRを促進しています。

空中給油能力において最も急速に拡大している地域はどこですか?

アジア太平洋地域は日本、インド、韓国の国防予算増加に後押しされ、11.65%という最高の地域CAGRを記録しています。

次世代給油システムを形成している技術は何ですか?

自律性、デジタルツインによる保全分析、持続可能燃料適合性、高度な複合材プローブが現在のR&Dロードマップを支配しています。

競合環境はどの程度集中していますか?

BoeingとAirbusが大型プラットフォームの納入を支配しており、集中度スコアは7と高くなっています。

最終更新日: