Luftstartermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 435.69 Millionen US-Dollar |

| Marktgröße (2031) | 547.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

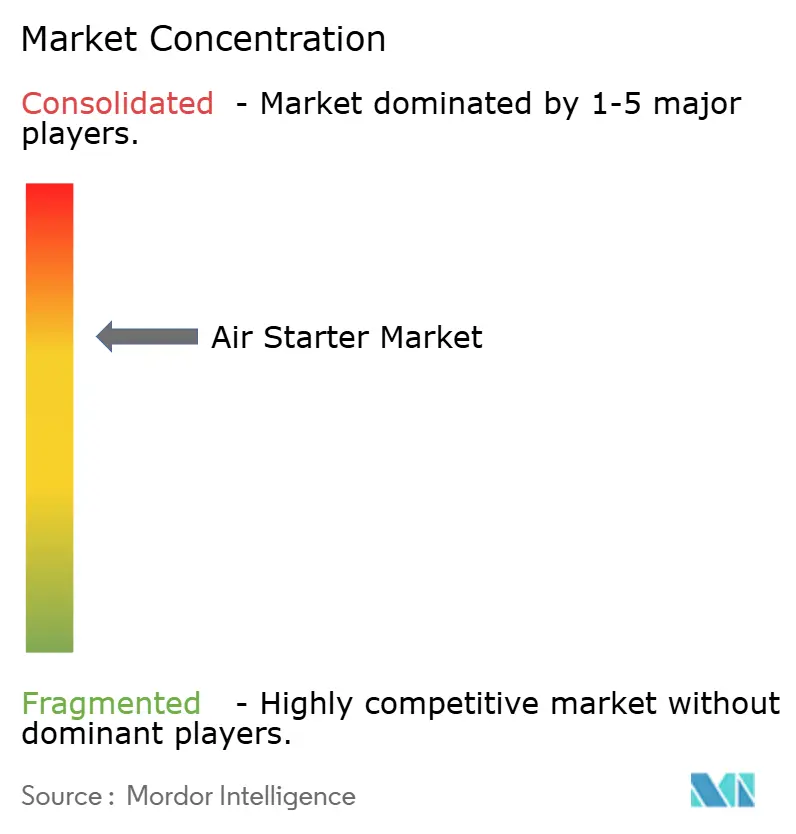

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftstartermarkt-Analyse von Mordor Intelligence

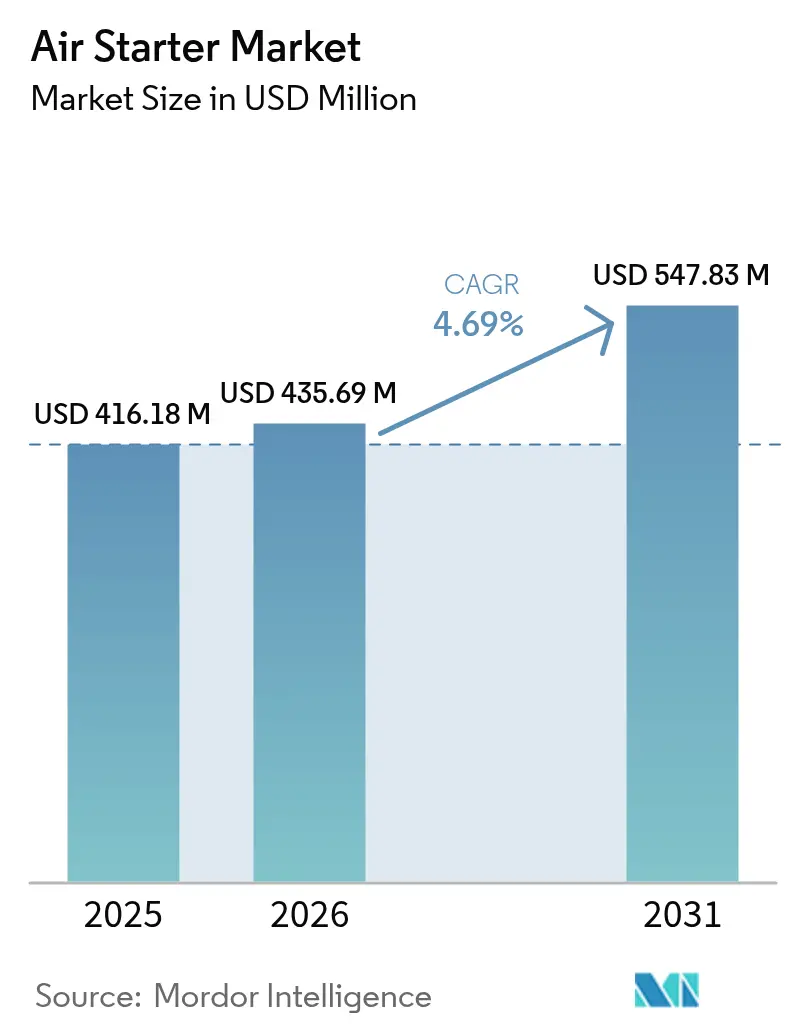

Die Größe des Luftstartermarkts wurde im Jahr 2025 auf 416,18 Millionen USD geschätzt und soll von 435,69 Millionen USD im Jahr 2026 auf 547,83 Millionen USD bis 2031 wachsen, mit einer CAGR von 4,69 % während des Prognosezeitraums (2026–2031).

Eine solide Nachfrage kommt aus Branchen mit gefährlichen Zonen, in denen pneumatische Starter die sicherste Zündoption darstellen, vor allem in der Öl- und Gasindustrie, im LNG-Schiffsverkehr, im Bergbau und in aufkommenden wasserstofftauglichen Kraftwerken. OEMs betonen ATEX- und IECEx-zertifizierte Modelle, um Zündrisiken auszuschließen, während Flottenbetreiber in der LNG- und Doppelkraftstoff-Schifffahrt größere Kapitalbudgets für Starter-Upgrades bereitstellen. Bergbauunternehmen skalieren autonome und elektrische Flotten, was wartungsarme Flügelzellen- oder Hybridsysteme begünstigt. Nachrüstprogramme für Brownfield-Ölanlagen erweitern zusätzlich die installierten Bestände, und Dienstleister verbessern Aftermarket-Plattformen, die Hardware mit prädiktiver Analytik integrieren, um Ausfallzeiten zu minimieren.

Wesentliche Berichtsergebnisse

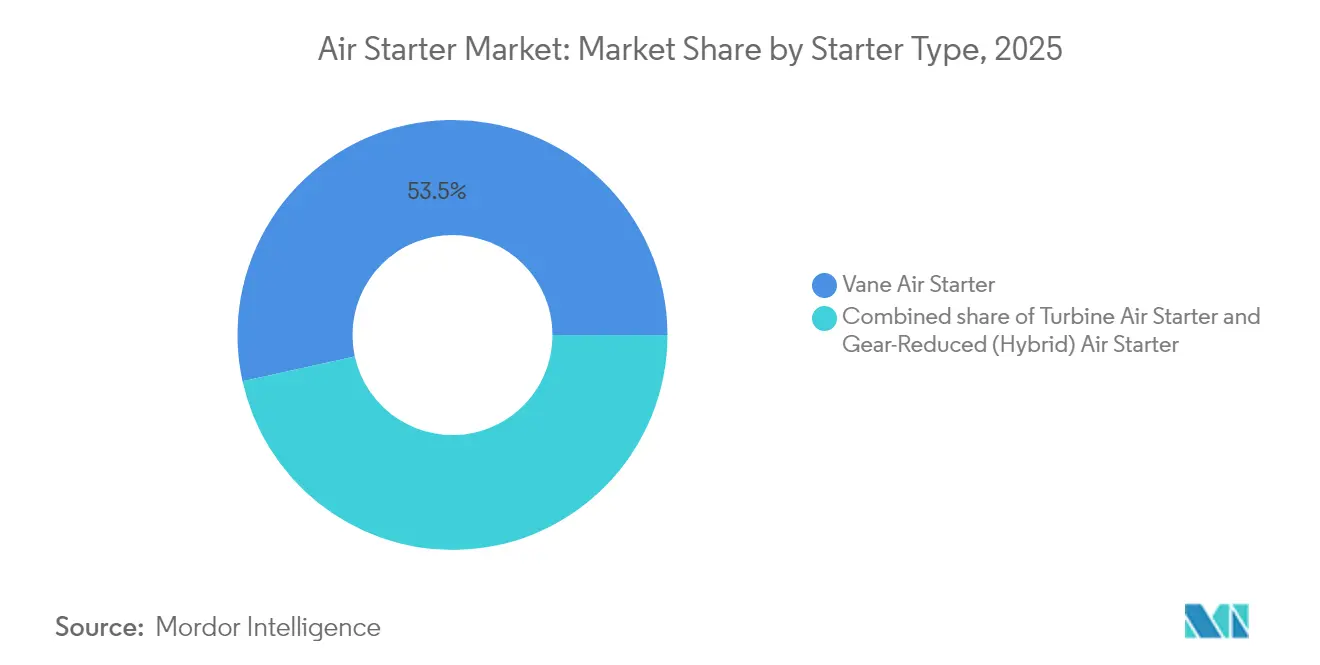

- Nach Startertyp führten Flügelzellensysteme im Jahr 2025 mit einem Umsatzanteil von 53,45 %; getriebeuntersetzte Hybrideinheiten werden bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen.

- Nach Motorleistung entfielen auf Einheiten mit einer Leistung von bis zu 100 PS im Jahr 2025 ein Anteil von 85,05 % der Luftstartermarktgröße, während die Klasse von 100–300 PS bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen wird.

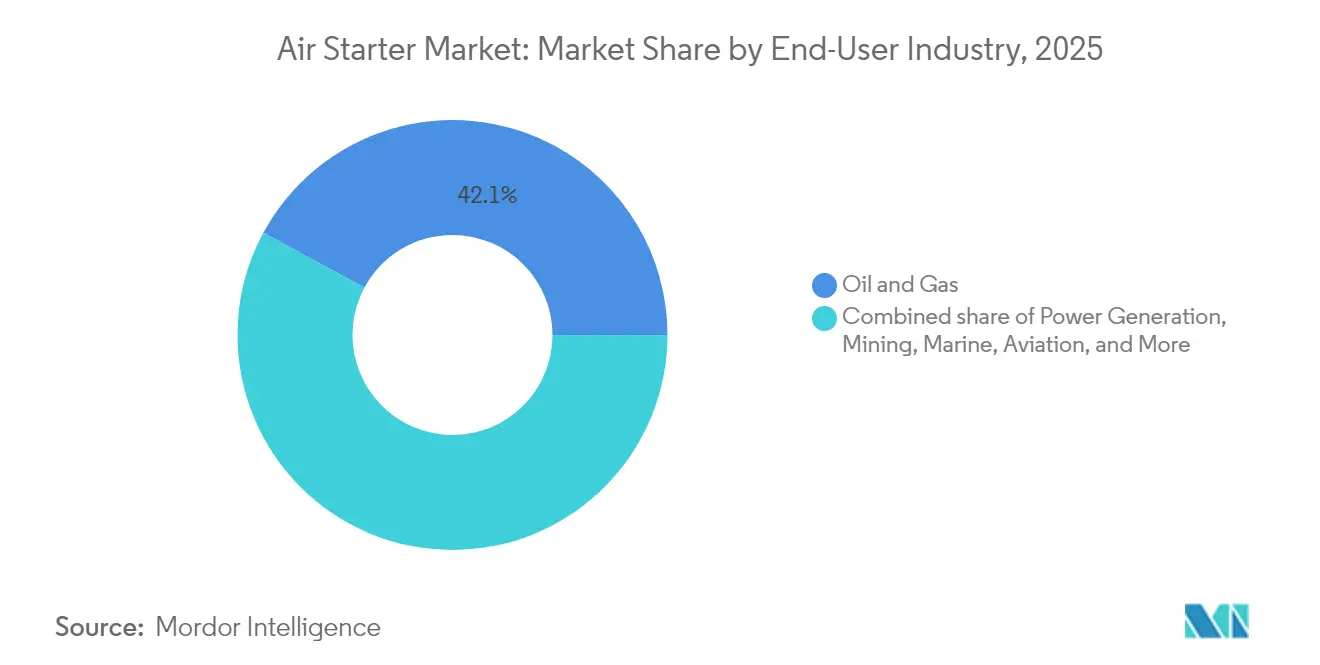

- Nach Endverbraucherbranche hielt der Öl- und Gassektor im Jahr 2025 einen Marktanteil von 42,12 % am Luftstartermarkt und wird bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen.

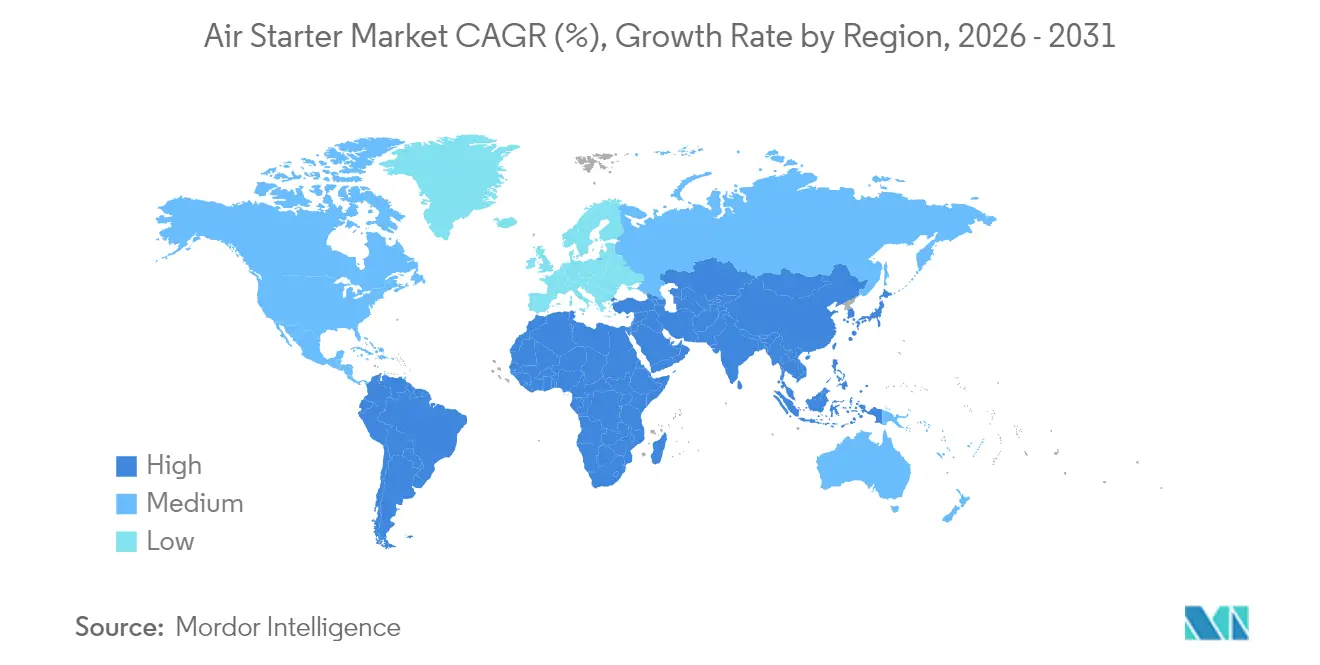

- Nach Geografie beherrschte Nordamerika im Jahr 2025 39,45 % des Umsatzes, während der Asien-Pazifik-Raum mit einer CAGR von 6,72 % die schnellste Expansion verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Luftstartermarkt-Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Ersatz von elektrischen Startern in Gefahrenzonen | 0.80% | Weltweite Öl- und Gaswirtschaft, Chemieindustrie | Mittelfristig (2–4 Jahre) |

| Wachstum der LNG-Trägerflotte mit Bedarf an ATEX-Startern | 0.60% | Weltweite Schifffahrt, Asien-Pazifik-Werften | Langfristig (≥ 4 Jahre) |

| Brownfield-Lebensverlängerungs-Nachrüstungen | 0.70% | Nordamerika, Naher Osten, Nordsee | Mittelfristig (2–4 Jahre) |

| Erholung der Bergbau-Investitionsausgaben | 0.50% | Asien-Pazifik, Südamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Übernahme wasserstofftauglicher Gasturbinen | 0.40% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Autonome Muldenkipper | 0.30% | Globale Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Ersatz von elektrischen Startern durch pneumatische Starter in Gefahrenzonen

Industrielle Betreiber standardisieren ATEX- und IECEx-zertifizierte pneumatische Lösungen, um Zündrisiken in Bereichen der Klasse I, Division 1 zu mindern.[1]ABB Group, "IECEx-Zertifizierung für Explosionsschutz," abb.com Versicherungsgesellschaften markieren nicht-zertifizierte elektrische Einheiten zunehmend als risikobehaftet, was die Nachrüstzyklen in Raffinerien, Getreidesilos und Chemieanlagen beschleunigt. Der sicherheitsgetriebene Übergang priorisiert die Betriebskontinuität gegenüber den Anfangskosten, insbesondere bei der vorgelagerten Bohrung und Gaskompression, wo ungeplante Ausfälle hohe Strafzahlungen nach sich ziehen. Die resultierende Nachfrage wird durch schlüsselfertige Nachrüstkits gestützt, die Ausfallzeiten minimieren und mit verschärften regionalen Sicherheitsprüfungen übereinstimmen.

Wachstum der LNG-Trägerflotte mit Bedarf an ATEX-bewerteten Turbinen-Luftstartern

Globale LNG-Schifffahrtsrückstände unterstützen anhaltende Aufträge für explosionsgeschützte Turbinen-Luftstarter, die für den Doppelkraftstoffantrieb und die Frachtabwicklung in explosiven Atmosphären unerlässlich sind.[2]The Maritime Executive, "Maersk erhöht Investitionen in Doppelkraftstoffflotte," maritime-executive.com Dänische, koreanische und chinesische Werften bauen diese Systeme bereits in der Entwurfsphase ein, während Reedereien ihre Budgets erhöhen – Maersk steigerte seine jährlichen Schiffsinvestitionen auf 10–11 Milliarden USD –, um ihre Flotten für synthetische und Bio-LNG-Betriebe zukunftssicher zu machen. Schwimmende Produktions-, Lager- und Entladeeinheiten spiegeln diesen Trend wider und legen dabei den Schwerpunkt auf kompakte, korrosionsbeständige Designs, um den Wartungsaufwand auf See zu minimieren.

Brownfield-Lebensverlängerungsprogramme von internationalen Ölgesellschaften steigern die Nachrüstnachfrage

Etwa 70 % des weltweiten Öls stammen aus ausgereiften Feldern, was zu Lebensverlängerungsprogrammen führt, bei denen alternde elektrische Starter durch wartungsarme Flügelzellenmodelle ersetzt werden.[3]Baker Hughes, "Lösungen für gereifte Anlagen," bakerhughes.com Betreiber erzielen schnellere Renditen als bei Greenfield-Projekten und reduzieren ungeplante Einsätze – eine wichtige Priorität für Offshore-Plattformen mit alternder elektrischer Infrastruktur. Serviceintegratoren bündeln Nachrüstungen mit Fernüberwachung, um die Unterstützung nach der Installation zu optimieren und die Compliance-Nachweise zu stärken.

Erholung der Investitionsausgaben für Bergbaugeräte nach dem Rohstoff-Superzyklus 2024

Höhere Kupfer- und Lithiumpreise hoben die Auftragsbücher für autonome und elektrifizierte Bohrgeräte an; Epiroc verzeichnete im ersten Quartal 2025 einen Auftragssprung von 17 %.[4]Epiroc AB, "Zwischenbericht Q1 2025," epiroc.com Untertägige Hartgesteinsstandorte schätzen pneumatische Starter wegen ihrer Staubtoleranz, Vibrationsfestigkeit und langen Betriebsdauer, was entscheidend ist, da selbst minutenlange Ausfälle Gewinne von über 100.000 USD pro Stunde gefährden können. Die Integration von IoT-Sensoren speist prädiktive Algorithmen, die die Wartung mit geplanten Stillständen abstimmen und Anforderungen an die Gerätezuverlässigkeit in der Asien-Pazifik-Region und in Lateinamerika vorantreiben.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Elektrisch angetriebene Frac-Pumpen reduzieren Startzyklen | -0.60% | Nordamerikanische Schieferbecken | Kurzfristig (≤ 2 Jahre) |

| OEM-Konsolidierung verringert Mehrlieferanten-Spezifikationen | -0.40% | Globale Industriezentren | Mittelfristig (2–4 Jahre) |

| Undichtigkeiten in Altanlagen erhöhen Betriebskosten | -0.30% | Globale Fabriken | Langfristig (≥ 4 Jahre) |

| Knappheit an Trockenschmiermittel-Flügelzellenmaterial | -0.20% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf elektrisch angetriebene Frac-Pumpen, der Start-Stopp-Betriebszyklen eliminiert

Nordamerikanische Schieferbetreiber wechseln zu netzgespeisten oder gasturbinenbetriebenen elektrischen Frac-Einheiten, was die häufigen Motorneutstarts, die historisch gesehen die Nutzung von Luftstartern antrieben, einschränkt. Das dreijährige ExxonMobil-Abkommen von ProPetro veranschaulicht diesen Wandel, wobei Doppelkraftstoff- oder Elektroeinheiten bereits 65 % seiner Flotte ausmachen. Der kontinuierliche Pumpenbetrieb verändert die Nachfragemuster für Starter und zwingt Lieferanten, sich über veraltete Dieselanwendungen hinaus zu diversifizieren.

OEM-Konsolidierung reduziert Mehrlieferanten-Starterspezifikationen

Große Industrieausrüstungshersteller optimieren ihre Lieferketten, schließen Einzelquellen-Vereinbarungen ab, die die Beschaffungsregister verkleinern und kleinere pneumatische Spezialisten unter Druck setzen. Standardisierte Plattformen verringern die Anpassungsmargen und verlagern die Verhandlungsmacht hin zu Integratoren, die Starter mit unterstützenden Systemen bündeln können, was die adressierbaren Volumina für Nischenanbieter reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Startertyp: Flügelzellensysteme führen trotz Hybrid-Innovation

Flügelzellen-Luftstarter dominierten den Luftstartermarkt im Jahr 2025 mit einem Anteil von 53,45 %, was die langjährige Feldzuverlässigkeit und unkomplizierte Wartungsprotokolle widerspiegelt. Öl- und Gasbetreiber schätzen diese Eigenschaften für abgelegene Standorte, an denen Werkzeuge und Strom begrenzt sein können. Turbinenmodelle bedienen die Marine- und Luft- und Raumfahrttechnik, die eine schnelle Hochlaufzeit benötigt. Getriebeuntersetzte Hybriddesigns beschleunigen sich mit einer CAGR von 6,58 % und kombinieren pneumatischen Antrieb mit mechanischer Untersetzung, um die Drehmomenttdichte für autonome Maschinen und wasserstofftaugliche Turbinen zu erhöhen. Die additive Fertigung erschließt jetzt leichte Superlegierungsrotoren, die die thermische Toleranz bei extremen Turbinenvarianten erhöhen, und positioniert Hybride als zukünftigen Wachstumstreiber im breiteren Luftstartermarkt.

Laufende Forschungs- und Entwicklungsarbeiten konzentrieren sich auf Abdichtungsverbesserungen, Trockenschmierbeschichtungen und engere Toleranzen, die durch metallische additive Prozesse erreichbar sind. Diese Innovationen zielen darauf ab, die Wartungsintervalle zu verlängern – ein wichtiges Verkaufsargument für unbemannte Minen oder unbemannte Offshore-Anlagen. Progressive Normungsgremien aktualisieren auch Zertifizierungssysteme, um die gegenseitige Anerkennung zwischen ATEX und regionalen Vorschriften zu vereinfachen, was die Homologationskosten für Hybridanbieter möglicherweise senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motorleistung: Kleinmotoren dominieren den Marktanteil

Einheiten mit einer Leistung von bis zu 100 PS erfassten im Jahr 2025 85,05 % des Umsatzes aufgrund ihrer schieren Anzahl in Kompressoren, Stromerzeugungsaggregaten und mobilen Maschinen. Kleinere Hubraum-Installationen profitieren von kompakten Flügelzellenarchitekturen, die die Teilezahl gering und die Überholungszeiten kurz halten. Die Klasse von 100–300 PS expandiert mit der schnellsten Rate, mit einer CAGR von 4,98 %, da mittelgroße Bergwerke und marine Hilfsaggregate auf größere, effizientere Motoren aufrüsten, die robuste Starter benötigen, die höhere Drehmomente liefern können, ohne proportionale Gewichts- oder Luftverbrauchssteigerungen. Die Sensorintegration verbreitet sich schnell über alle Leistungsklassen hinweg und ermöglicht die Echtzeit-Verfolgung von Temperatur, Drehzahl und Druck, um Verschleißbedingungen vorherzusagen und einen Just-in-time-Service einzuplanen.

Designer in der Klasse über 300 PS experimentieren mit modularen Doppelstarter-Paketen für geschäftskritische Gasturbinen und bieten Redundanz, die strenge Verfügbarkeitsverträge in Spitzenlastkraftwerken erfüllt. Obwohl die Volumina hier bescheiden sind, sind die durchschnittlichen Verkaufspreise wesentlich höher, was Lieferanten eine profitable Nische neben den Massenmarkt-Kleinstmotoranwendungen im breiteren Luftstartermarkt verschafft.

Nach Endverbraucherbranche: Der Öl- und Gassektor treibt das Wachstum an

Mit einem Anteil von 42,12 % am Umsatz 2025 bleibt Öl und Gas dank Brownfield-Nachrüstungen, LNG-Expansion und Mittelstrom-Kompressor-Upgrades der Ankerkundenstamm. Das Segment zeigt auch das schnellste Wachstumstempo bis 2031 mit einer CAGR von 5,17 %, da Sicherheitsvorgaben und Fernbetrieb pneumatische Starter gegenüber elektrischen bevorzugen. Die Stromerzeugung folgt, da wasserstofftaugliche Turbinen verbesserte Drehmomentprofile benötigen. Die Bergbaunachfrage erholt sich mit dem Einsatz autonomer Flotten und unterstreicht die Robustheit der Starter in staubigen, hochvibrationsbehafteten Umgebungen. Marine-Anwendungen – einschließlich LNG-Träger und Offshore-Versorgungsschiffe – erfordern ATEX-zertifizierte Turbinenmodelle, die einen eigenständigen, compliance-getriebenen Umsatzstrom im Luftstartermarkt bilden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 39,45 %, angetrieben durch Schiefergas, Offshore-Anlagen im Golf und eine robuste Pipeline an petrochemischen Upgrades. Harte Winter und Wüstenhitze testen Ausrüstung bis an die Extreme und bestätigen die pneumatische Widerstandsfähigkeit über einen weiten Temperaturbereich. Das regionale Aftermarket-Ökosystem ist ausgereift und bietet schnelle Abwicklung bei Überholungen und zertifizierten Ersatzteilen, was die Loyalität gegenüber etablierten Marken stärkt.

Die Asien-Pazifik-Region ist der Wachstumsschrittmacher mit einer bis 2031 prognostizierten CAGR von 6,72 %. Chinas Industriezentren und Indiens Netzausbau treiben die Nachfrage an, während koreanische und chinesische Werften LNG-Träger mit Turbinen-Luftstartern für Exportrouten ausstatten. Steigende Wasserstoff-Pilotprojekte in Japan und Australien diversifizieren die Aufträge weiter in Richtung hochdrehmomentiger Designs, die für gemischte Kraftstoffe geeignet sind. Lokale Komponentenlieferanten bauen ihre Kapazitäten aus, um Lieferzeiten zu verkürzen, obwohl die ATEX-Konformität bei der Sicherung von Premiumaufträgen noch europäische und US-amerikanische Unternehmen begünstigt.

Europa behält eine ausgewogene Perspektive, da sich Altindustrien anpassen, um strengen Arbeitssicherheitsrichtlinien zu entsprechen. Wasserstoffcluster in Deutschland und den nordischen Ländern schaffen Taschen spezialisierter Nachfrage nach zertifizierten Hochdrucksystemen. Der Nahe Osten nutzt Brownfield-Gasinfruktur-Ausgaben, und Afrikas Kupfer- und Goldkorridore treiben bergbauorientierte Verkäufe an, was zu einem stetigen Strom von Projekten beiträgt, der regionale Servicedepots im globalen Luftstartermarkt aktiv hält.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Ingersoll Rand führt mit globaler Servicereichweite und 14 Akquisitionen im Jahr 2024, die seine Luftaufbereitungs- und Pumpenangebote vertieften, einschließlich eines Deals über 146 Millionen USD für Friulair. Wettbewerber wie TDI, Gali und Hilliard konzentrieren sich auf Nischen in der Turbinen- oder Flügelzellentechnik, während Epiroc und Caterpillar proprietäre Starter in Bergbauflotten integrieren. Technologiekämpfe drehen sich nun um prädiktive Analytik, additive Fertigung und ultranieder-Wartungs-Hybriddesigns.

Strategische Schritte umfassen die vertikale Integration – Kopplung von Startern mit Kompressoren, Trocknern und Fern-Dashboards –, um Kunden über den gesamten Gerätelebenszyklus zu binden. Die Zertifizierungsführerschaft ist ebenfalls bedeutsam; Lieferanten mit harmonisierten ATEX-, IECEx- und regionalen Stempeln gewinnen kritische Aufträge in Hochrisikozonen. Preiskonkurrenz existiert jedoch für standardisierte Flügelzellenmodelle, wobei sich der Wert in Richtung Gesamtbetriebskosten und Betriebszeitgarantien verlagert und so Premium-Lieferanten vor Billiganbietern schützt.

Luftstarter-Branchenführer

Ingersoll Rand plc

Tech Development Inc. (TDI)

Gali International

Austart

IPU Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Ingersoll Rand erwarb G & D Chillers und Advanced Gas Technologies für 27 Millionen USD, um seine Luftaufbereitungs- und Vor-Ort-Gaserzeugungsportfolios zu erweitern.

- Februar 2025: Ingersoll Rand erwarb SSI Aeration und stärkte damit die Wasseraufbereitungsmärkte mit Membrandiffusoren, die sich mit Druckluftsystemen ergänzen.

- Februar 2025: Ingersoll Rand meldete einen Umsatz von 7,235 Milliarden USD für 2024, ein Anstieg von 5 %, angetrieben durch Industrietechnologien.

- Januar 2025: Safran, Turbotech und Air Liquide validierten Flüssigwasserstoff-Turbowellen-Demonstratoren und unterstrichen damit die Starteranforderungen für kryogene Kraftstoff-Ökosysteme.

Globaler Luftstartermarkt Berichtsumfang

Der Luftstartermarkt-Bericht beinhaltet:

| Flügelzellen-Luftstarter |

| Turbinen-Luftstarter |

| Getriebeuntersetzter (Hybrid-)Luftstarter |

| Bis zu 100 PS |

| 100 bis 300 PS |

| Über 300 PS |

| Öl und Gas |

| Stromerzeugung |

| Bergbau |

| Marine (LNG, FPSO, Marine) |

| Luftfahrt |

| Transport (Schwerlast-Lkw, Schiene) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Startertyp | Flügelzellen-Luftstarter | |

| Turbinen-Luftstarter | ||

| Getriebeuntersetzter (Hybrid-)Luftstarter | ||

| Nach Nennleistung | Bis zu 100 PS | |

| 100 bis 300 PS | ||

| Über 300 PS | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Stromerzeugung | ||

| Bergbau | ||

| Marine (LNG, FPSO, Marine) | ||

| Luftfahrt | ||

| Transport (Schwerlast-Lkw, Schiene) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Luftstartermarkt?

Die Größe des Luftstartermarkts betrug im Jahr 2026 435,69 Millionen USD und wird bis 2031 voraussichtlich auf 547,83 Millionen USD ansteigen.

Welches Segment wächst im Luftstartermarkt am schnellsten?

Getriebeuntersetzte Hybrid-Luftstarter verzeichnen das höchste Wachstum mit einer CAGR von 6,58 % bis 2031.

Warum werden pneumatische Starter in LNG-Trägern bevorzugt?

ATEX-bewertete pneumatische Turbinen-Luftstarter eliminieren Zündquellen in explosiven Frachtumgebungen und erfüllen die Sicherheitsvorschriften für den Doppelkraftstoffantrieb.

Wie werden elektrisch angetriebene Frac-Pumpen die Nachfrage nach Luftstartern beeinflussen?

Kontinuierlich betriebene Elektropumpen reduzieren Start-Stopp-Zyklen und verringern kurzfristig den Bedarf an pneumatischen Startern in nordamerikanischen Schieferbetrieben.

Welche Region wird das Wachstum des Luftstartermarkts bis 2031 anführen?

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste regionale CAGR von 6,72 % verzeichnen, angetrieben durch industrielle Expansion, LNG-Infrastruktur und Schiffbaurückstände.

Welche Rolle spielt die prädiktive Wartung in der Luftstarter-Branche?

Sensoren und Analyseplattformen prognostizieren den Wartungsbedarf, verringern Ausfallzeiten und stärken den Anteil des Aftermarkets am langfristigen Umsatz.

Seite zuletzt aktualisiert am: