Marktgröße und Marktanteil der Luftzerlegungsanlage

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.22 Milliarden US-Dollar |

| Marktgröße (2031) | 8.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

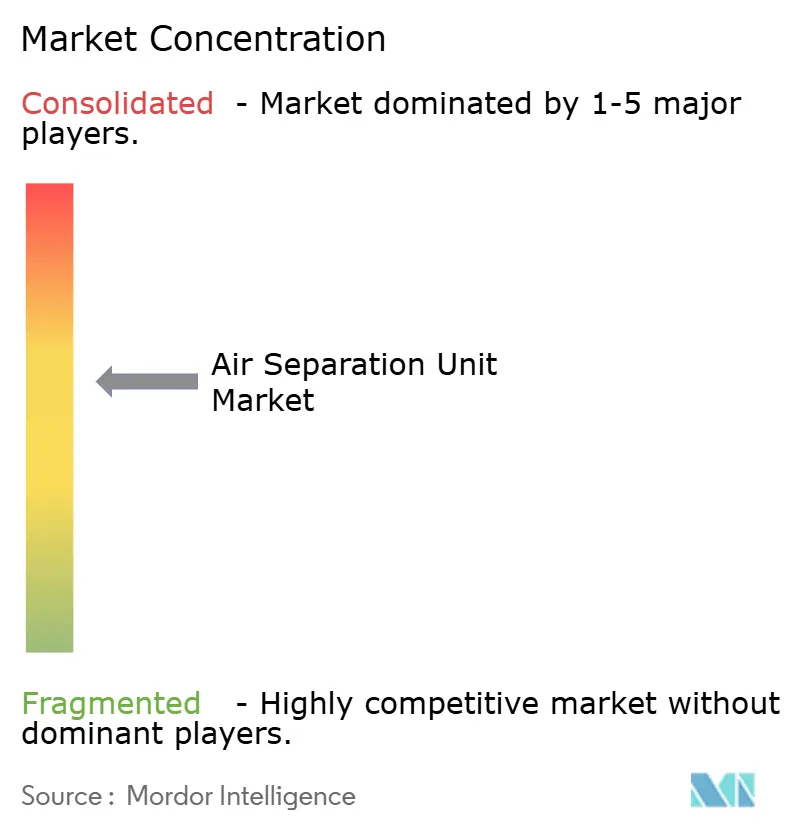

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftzerlegungsanlagen von Mordor Intelligence

Die Marktgröße für Luftzerlegungsanlagen wird voraussichtlich von USD 5,93 Milliarden im Jahr 2025 und USD 6,22 Milliarden im Jahr 2026 auf USD 8,08 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,36 % verzeichnen.

Rasch steigende Anforderungen an Reinheitsgrade für die Halbleiterindustrie, der Aufbau von Blau-Wasserstoff-Kapazitäten und eine moderate Erholung der Stahlproduktion lenken die Nachfrage weg vom bloßen Mengenwachstum hin zu spezifikationsgetriebenen Verträgen. Ultrahochreiner Stickstoff und Argon sind zu unverzichtbaren Einsatzstoffen für 3-Nanometer-Knoten und kleinere Strukturen geworden, was Chiphersteller dazu veranlasst, dedizierte Anlagen am Standort zu errichten, anstatt sich auf die Händlerversorgung zu verlassen. Oxyfuel-Verbrennungspilotprojekte in der Zement- und Glasindustrie sowie LNG-Erweiterungen, die eine kontinuierliche Stickstoffspülung erfordern, verbreitern die Nutzerbasis. Die Betreiber müssen jedoch Strompreise bewältigen, die 50–70 % der Betriebskosten ausmachen, sowie eine aufkommende regulatorische Prämie auf CO₂-Fußabdrücke, insbesondere in Europa, wo der Emissionspreis EUR 80 pro Tonne übersteigt.

Wichtigste Erkenntnisse des Berichts

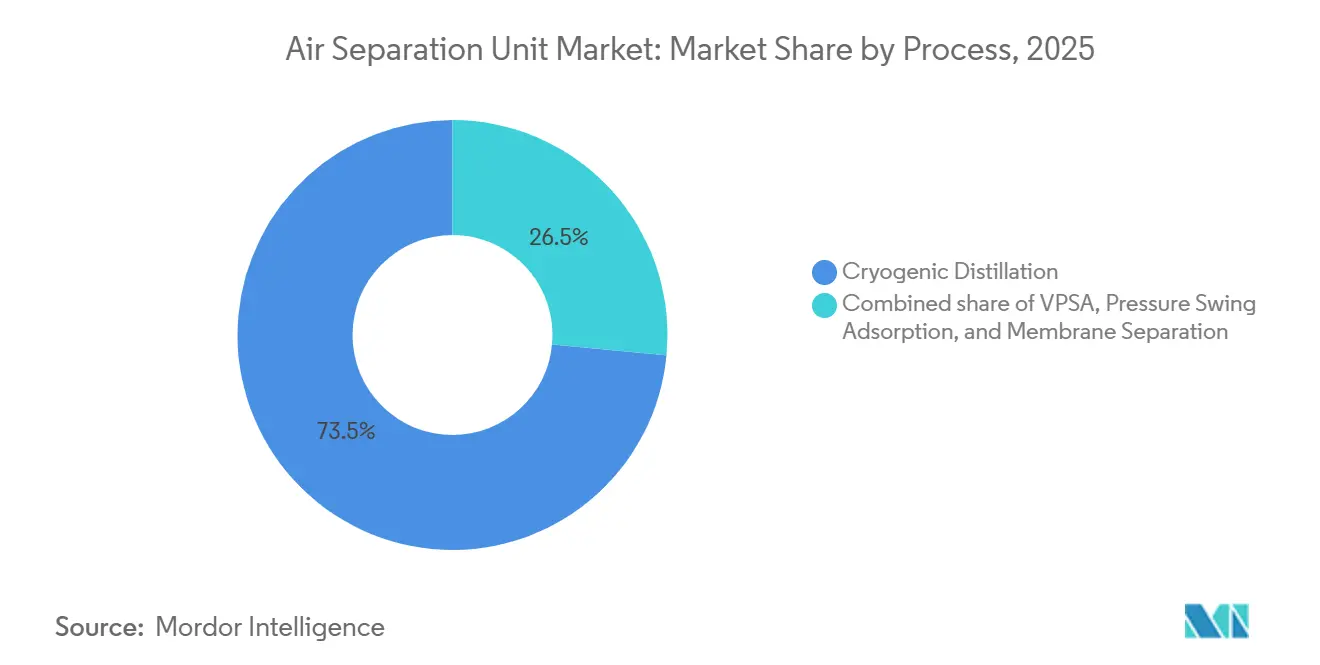

- Nach Verfahren führte die kryogene Destillation im Jahr 2025 mit einem Umsatzanteil von 73,5 %, während die Vakuum-Druckwechseladsorption bis 2031 mit einer CAGR von 8,9 % voranschreitet.

- Nach Gas entfiel im Jahr 2025 ein Marktanteil von 43,3 % auf Stickstoff, während Sauerstoff bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen wird.

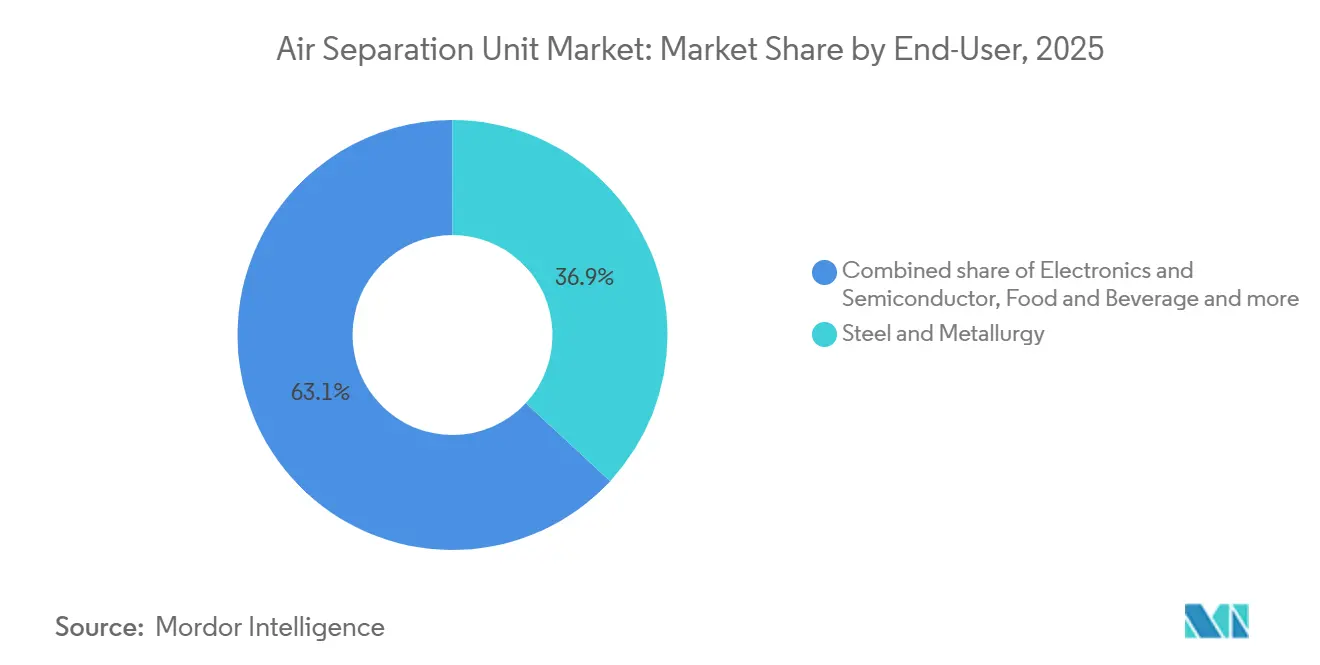

- Nach Endverbraucher hielt Stahl und Metallurgie im Jahr 2025 einen Nachfrageanteil von 36,9 %, während Elektronik- und Halbleiteranwendungen bis 2031 voraussichtlich mit einer CAGR von 8,2 % wachsen werden.

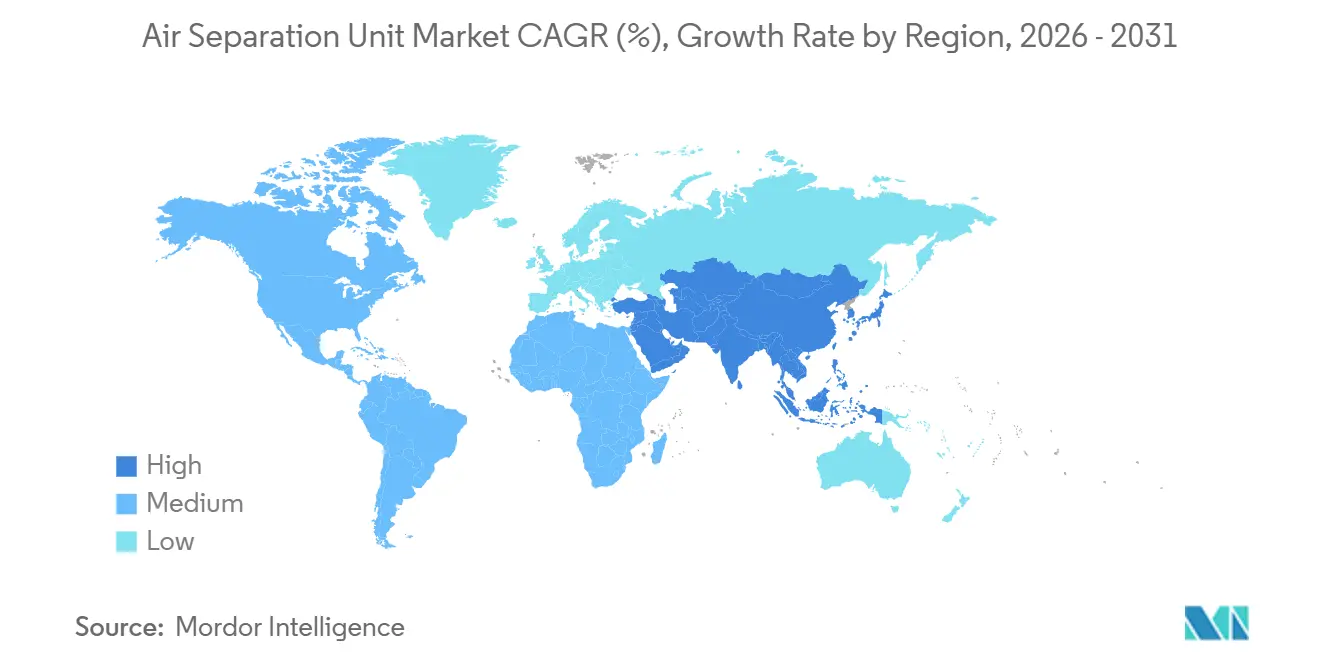

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 43,1 % des Wertes, während die Region Naher Osten und Afrika im Prognosezeitraum die schnellste CAGR von 6,6 % verzeichnen wird.

- Linde, Air Liquide und Air Products kontrollierten zusammen im Jahr 2025 knapp 60 % der Neuinstallationen über 1.000 Tonnen pro Tag, was eine moderat konzentrierte Lieferantenlandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luftzerlegungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Gasen in Halbleiterqualität | +1.8% | Taiwan, Südkorea, Japan; Ausstrahlungseffekte auf Arizona und Ohio in den USA | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in Stahl und Chemie | +1.2% | China, Indien, ASEAN, Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Struktureller Anstieg des medizinischen O₂-Verbrauchs nach COVID | +0.7% | Global, konzentriert in Südasien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| LNG-/Blau-Wasserstoff-Ausbau benötigt N₂ und O₂ | +1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, US-Golfküste | Langfristig (≥ 4 Jahre) |

| Erneuerbar betriebene Luftzerlegungsanlagen und Integration von Flüssigluft-Energiespeicherung | +0.5% | Vereinigtes Königreich, Deutschland, Kalifornien, Texas | Langfristig (≥ 4 Jahre) |

| Modulare Vor-Ort-Mini-Luftzerlegungsanlagen für abgelegene Industrien | +0.6% | Australien, Chile, Peru, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Gasen in Halbleiterqualität

Halbleiterfabriken verbrauchten im Jahr 2025 1,2 Millionen Tonnen ultrahochreinen Stickstoff und 180.000 Tonnen Argon, und die Branchenkapazität wächst bis 2027 jährlich um 6–7 %.[1]SEMI, "World Fab Forecast," semi.org TSMCs Fabriken in Arizona benötigen Vor-Ort-Anlagen, die eine Argon-Reinheit von 99,9999 % für die Extremultraviolett-Lithografie erreichen können – ein sauerstoffempfindlicher Prozess, der USD 150–200 Millionen pro Anlage kostet.[2]Ministerium für Stahl, Regierung von Indien, "Stahlproduktionsstatistik 2024," steel.gov.in Air Liquide hat bis 2028 EUR 7 Milliarden für die Gasinfrastruktur im Elektroniksektor eingeplant und dedizierte Anlagen an Kundenstandorten in Taiwan, Südkorea und den Vereinigten Staaten errichtet. Der Übergang zu Gate-all-around-Architekturen erhöht den Argonverbrauch pro Wafer um bis zu 20 % und sichert die Auslastungsraten auch dann, wenn sich die Zyklen der Unterhaltungselektronik abschwächen. Spezifikationsgetriebene Verträge mit Reinheitsaufschlägen von 40–60 % schützen die Umsätze daher vor traditionellen Mengenschwankungen.

Kapazitätserweiterungen in Stahl und Chemie

Indien strebt bis 2030 eine jährliche Rohstahlkapazität von 300 Millionen Tonnen an, ein Vorhaben, das jährlich 25–30 Millionen Tonnen Sauerstoffnachfrage hinzufügt. JSW Steels kryogene Anlage mit 2.200 Tonnen pro Tag in Karnataka geht Mitte 2026 im Rahmen eines 20-jährigen Liefervertrags in Betrieb. In China hält die Umstellung auf Elektrolichtbogenöfen die Sauerstoffnachfrage aufrecht, da die Werke Lanzentechniken einsetzen, um die Schrottschmelzraten zu erhöhen. Der Chemiesektor spiegelt diesen Schwung wider; der Baytown-Komplex von ExxonMobil und Air Liquide fügte 2024 eine Anlage mit 9.000 Tonnen pro Tag hinzu, um Wasserstoff- und Crackeinheiten zu versorgen. Saudi Aramcos Raffinerieausbau verspricht bis 2027 weitere 12.000–15.000 Tonnen Sauerstoff pro Tag und verstärkt die langfristige Abnahmegewissheit.

Struktureller Anstieg des medizinischen O₂-Verbrauchs nach COVID

Die Pandemie offenbarte einen Sauerstoffmangel von 70 % in Ländern mit niedrigem und mittlerem Einkommen. Indiens 162.000 Druckwechseladsorptions-Generatoren, die zwischen 2021 und 2024 installiert wurden, schufen eine jährliche Basis von 300.000 Tonnen, die zuvor von Zylindern abhängig war.[3]Weltgesundheitsorganisation, "Bericht über Sauerstoffzugang und -verfügbarkeit 2025," who.int Nigerias nationaler Sauerstoff-Aktionsplan im Wert von USD 120 Millionen schreibt bis 2027 Vor-Ort-Anlagen in Tertiärkrankenhäusern vor und fügt 20.000 Tonnen pro Jahr hinzu. Die Vor-Ort-Erzeugung senkt die Versorgungskosten um bis zu 60 %, wo die Transportlogistik fragil ist. Überarbeitungen der ISO 13485 behandeln Krankenhaussauerstoffgeneratoren nun als regulierte Medizinprodukte, was dauerhafte Kapitalausgaben beschleunigt und eine stetige Nachfrage nach modularen Vakuum-Druckwechseladsorptions- und kleinen kryogenen Systemen sichert.

LNG-/Blau-Wasserstoff-Ausbau benötigt N₂ und O₂

Die autothermische Reformierung verbraucht 0,9 Tonnen Sauerstoff pro Tonne Wasserstoff, was die Luftzerlegung zu einer Säule der globalen Pipeline von 10 Millionen Tonnen Blau-Wasserstoff im Rahmen des REPowerEU-Plans Europas macht.[4]Internationale Energieagentur, "Wasserstoffbericht 2025," iea.org Das Blau-Ammoniak-Projekt von Linde und OCI im Wert von USD 1,8 Milliarden in Texas umfasst eine Anlage mit 4.500 Tonnen pro Tag, die für den Start im vierten Quartal 2027 vorgesehen ist. Der NEOM-Komplex von Air Products in Saudi-Arabien wird nach Inbetriebnahme im Jahr 2026 jährlich 1,08 Millionen Tonnen Sauerstoff aufnehmen. Auf der LNG-Seite benötigt jeder Verflüssigungszug mit 5 Millionen Tonnen bis zu 200.000 Tonnen Stickstoff jährlich für Inertisierung und Kühlung; allein der North-Field-Ausbau von QatarEnergy löst eine weitere Stickstoffnachfrage von 1,5–2 Millionen Tonnen aus, was mehreren mittelgroßen Anlagen entspricht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Energieintensität kryogener Luftzerlegungsanlagen | -1.1% | Regionen mit Strompreisen über USD 0,12/kWh | Kurzfristig (≤ 2 Jahre) |

| Risiko der Strompreisvolatilität | -0.8% | Deutschland, Vereinigtes Königreich, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Verschärfte CO₂-Fußabdruck-Regulierung | -0.6% | Europäische Union, Kalifornien, aufkommende Regelungen in China | Langfristig (≥ 4 Jahre) |

| Lieferengpässe bei hartgelöteten Aluminiumwärmetauschern | -0.4% | Fertigungsrückstände im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Energieintensität kryogener Luftzerlegungsanlagen

Eine typische Anlage mit 2.000 Tonnen pro Tag kostet USD 250–300 Millionen, wobei 40–45 % auf hartgelötete Aluminium-Kaltbox-Hardware entfallen. Der Strombedarf von 0,4–0,6 kWh pro Normkubikmeter Sauerstoff ergibt bei Industrietarifen von USD 0,08–0,10/kWh jährliche Energiekosten von USD 12–18 Millionen. In Regionen wie Deutschland und Japan, wo die Tarife USD 0,14/kWh übersteigen, sind Abnahme-oder-Zahlen-Verpflichtungen von 15–20 Jahren erforderlich, um die Finanzierbarkeit von Projekten zu gewährleisten. Modulare Vakuum-Druckwechseladsorptions-Systeme reduzieren die Anfangsinvestition um 20–30 %, begrenzen jedoch die Reinheit auf 90–93 %, was den Einsatz auf Prozesse mit weniger strengen Spezifikationen beschränkt. Projektvorlaufzeiten von 24–30 Monaten erhöhen das Ausführungsrisiko; Air Liquide meldete 2024 drei große Projekte, die sich aufgrund von Engpässen bei Schweiß- und Instrumentierungsarbeitskräften um 6–12 Monate verzögerten.

Risiko der Strompreisvolatilität

Der europäische Großhandelsstrompreis lag 2025 im Durchschnitt bei EUR 80–100 pro Megawattstunde, dem Doppelten des Niveaus von 2019–2020, was die Margen der Betreiber ohne abgesicherte Versorgung um 15–20 Punkte erodierte. Die gemeinsame Nutzung mit erneuerbaren Energien bietet Entlastung; Highview Powers 50-Megawatt-Flüssigluft-Speicheranlage in Manchester erzeugt Gase in windbetriebenen Nebenzeiten und gibt dann gespeicherte Energie zu Spitzenpreisen ab, wodurch die Nettostromkosten um 25–30 % gesenkt werden. Solche Arbitragemodelle erfordern liquide Day-ahead-Märkte, was ihre Anwendbarkeit auf liberalisierte Netze in Europa, Australien und ausgewählten US-Bundesstaaten beschränkt. In regulierten Märkten wie China und Indien belasten statische Tarife die Betreiber mit voller Exposition gegenüber Preissprüngen, was den Investitionsappetit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahren: Kryogene Dominanz verankert die Grundlast

Die kryogene Destillation machte 73,5 % des Wertes im Jahr 2025 aus und festigt den Markt für Luftzerlegungsanlagen als Basislieferant für integrierte Stahl- und Petrochemiestandorte. Die Marktgröße für kryogene Systeme im Bereich Luftzerlegungsanlagen wird voraussichtlich mit einer CAGR von 5,1 % steigen, unterstützt durch Mehrproduktleistung, die komplexen Abnahmeprofilen entspricht. Kryogene Anlagen über 2.000 Tonnen pro Tag bedienen integrierte Komplexe, bei denen Sauerstoff-, Stickstoff- und Argonmengen Skaleneffekte rechtfertigen. Am Standort integrierte Edelgas-Rückgewinnungseinheiten nutzen hohe Neon- und Xenonpreise und fügen Betreibern in Südkorea und Taiwan jährliche Umsatzströme von USD 30–40 Millionen hinzu. Von Air Products patentierte Strukturpackungskolonnen senken den Energiebedarf um 10–15 % und verbessern die Wettbewerbsfähigkeit gegenüber modularen Technologien.

Die Vakuum-Druckwechseladsorption expandiert mit einer CAGR von 8,9 % und übertrifft den Marktdurchschnitt um 3,5 Punkte. Containerisierte Vakuum-Druckwechseladsorptions-Einheiten von 50–200 Tonnen pro Tag sind attraktiv für Bergbaustandorte in Westaustralien und der Atacama-Wüste in Chile, wo Netzstrom knapp ist und der Dieselaufpreis USD 0,25/kWh übersteigt. Lindes modulare Linie bietet 0,3–0,4 kWh pro Normkubikmeter Sauerstoff, eine Effizienzsteigerung von 25–35 % bei Kapazitäten unter 500 Tonnen. Die Membrantrennung, die weniger als 5 % des Umsatzes im Jahr 2025 ausmacht, bedient Offshore-Plattformen, wo der Platzbedarf entscheidend ist. Honeywells UOP Polybed-Druckwechseladsorption lieferte 99,9 % Stickstoff bei 40 bar für einen Gasaufbereitungszug von Qatar Petroleum, wodurch nachgelagerte Kompressoren entfallen und die Installationskosten um 20–25 % gesenkt wurden.

Nach Gas: Sauerstoffbeschleunigung spiegelt die Energiewende wider

Stickstoff behielt im Jahr 2025 einen Umsatzanteil von 43,3 %, doch Sauerstoff verzeichnet mit einer schnelleren CAGR von 7,5 % bis 2031 ein stärkeres Wachstum, da Blau-Wasserstoff-, Oxyfuel-Zement- und Glaspilotprojekte zunehmen. Die Marktgröße für Sauerstoff allein im Bereich Luftzerlegungsanlagen könnte bis 2031 USD 3 Milliarden erreichen, wenn die geplanten Wasserstoffkapazitäten realisiert werden. Jede Tonne Blau-Wasserstoff benötigt 0,9 Tonnen Sauerstoff, und bei einem globalen Wasserstoffziel von 100 Millionen Tonnen bis 2030 könnte die Sauerstoffnachfrage 90 Millionen Tonnen pro Jahr erreichen. Argon, mit einem Wertanteil von etwa 8–10 %, wächst um 6,5 % aufgrund der Umstellung von Edelstahlprozessen auf Argon-Sauerstoff-Entkohlung, die Chromverluste reduziert und die Ausbeuten steigert. Edelgase erfassten 6 % des Umsatzes trotz eines Volumenanteils von unter 2 %; die Neonknappheit seit der ukrainischen Versorgungsunterbrechung im Jahr 2024 trieb neue Reinigungsanlagen in Japan, Südkorea und Taiwan an und verbesserte die regionale Selbstversorgung.

Nach Endverbraucher: Elektronik überholt die Wachstumstrajektorie von Stahl

Stahl und Metallurgie machten 36,9 % des Umsatzes im Jahr 2025 aus, wuchsen jedoch mit einer bescheidenen CAGR von 4,1 %, da die Investitionen in Hochöfen verlangsamten. Die Gasabnahme durch Elektronik und Halbleiter wächst jährlich um 8,2 % und spiegelt Preisaufschläge von 40–60 % für eine Reinheit von 99,9999 % wider. Der Marktanteil der Luftzerlegungsanlagen für Elektronik könnte bis 2031 15 % übersteigen, wenn Mega-Fabriken in Arizona, Ohio und Gujarat ihre volle Kapazität erreichen. Chemie und Petrochemie, 18–20 % der Nachfrage, wachsen mit 5,5 % durch die Einführung sauerstoffangereicherter Reformierung, die die Wasserstoffausbeute um 8–12 % steigert. Die Gesundheitsnachfrage, noch immer nur 6–8 % des Volumens, verzeichnete 2024–2025 zweistelliges Wachstum und wird erhöht bleiben, da WHO-Richtlinien die Vor-Ort-Erzeugung für Einrichtungen mit mehr als 50 Betten bevorzugen.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 43,1 % des Wertes im Jahr 2025, unterstützt durch Chinas 1,02 Milliarden Tonnen Stahl und Indiens Halbleiteranreiz von USD 10 Milliarden, der 30–40 % der Kapitalausgaben für Gasinfrastruktur erstattet. Regionale Spezialisten wie Yingde Gases und Sichuan Air Separation Plant Group verkürzen die Lieferzyklen auf 12–18 Monate und drängen globale Marktführer bei mittelgroßen Projekten. Nordamerika hielt etwa 22 % des Umsatzes und wuchs um 5,8 %, verankert durch den Subventionspool von USD 52,7 Milliarden des CHIPS and Science Act, der integrierte Gassysteme an TSMC- und Intel-Standorten finanziert. Die Baytown-Anlage von ExxonMobil und Air Liquide veranschaulicht Raffinerie-Integrationssynergien, die den Händlergaskauf um 95 % reduzieren.

Europa, 18–20 % der Nachfrage, wächst um 4,2 %, da hohe Stromtarife und CO₂-Preise von EUR 80–90 die Margen belasten, doch REPowerEUs Ziel von 10 Millionen Tonnen inländischem Wasserstoff stützt neue Kapazitäten. Der Nahe Osten und Afrika erzielen die schnellste CAGR von 6,6 %. Allein der NEOM-Komplex von Air Products im Wert von USD 8,4 Milliarden benötigt 15 große kryogene Anlagen, während ADNOCs Ruwais-Ausbau 2024 eine Nachfrage von 3.500 Tonnen pro Tag hinzufügte. Südamerika trägt 4–5 % des Wertes bei und wächst um 5 % aufgrund der brasilianischen Stahlmodernisierung und chilenischer Vakuum-Druckwechseladsorptions-Installationen. Australien und Neuseeland, ein bescheidener Anteil von 3–4 %, expandieren um 6 %, da LNG-Projekte den Stickstoffbedarf für die Pipeline-Inertisierung erhöhen.

Wettbewerbslandschaft

Die Lieferantenlandschaft ist moderat konsolidiert. Linde, Air Liquide und Air Products kontrollierten zusammen knapp unter 60 % der Neuinstallationen über 1.000 Tonnen pro Tag im Jahr 2025. Jedes Unternehmen setzt auf langfristige Vor-Ort-Verträge, die eine Auslastung von 90–95 % liefern; Air Liquides EUR-7-Milliarden-Elektronikprogramm unterstreicht diesen Trend. Lindes Kapitalbeteiligung an einem taiwanesischen Händler im Jahr 2024 strafft die Reinheitskontrolle auf der letzten Meile, wo ein einziges Kontaminationsereignis Fabriken im Wert von USD 10–15 Milliarden stilllegen könnte. Die Strukturpackungstechnologie von Air Products senkt den Energiebedarf auf 0,38–0,42 kWh/Nm³ O₂, was für einen Standort mit 2.000 Tonnen pro Tag jährlichen Einsparungen von USD 2–3 Millionen entspricht.

Regionale Herausforderer nutzen Zykluszeit-Differenziale aus. Yingde Gases in China und INOX Air Products in Indien gewinnen Aufträge mit 12–18 Monaten Lieferzeit für mittelgroße Anlagen, während Messer die Nähe in Mitteleuropa nutzt. Modulare Vakuum-Druckwechseladsorptions-Spezialisten wie Universal Industrial Gases LLC lieferten 2024–2025 mehr als 40 containerisierte Systeme, senkten die Installationskosten um 30–40 % und fanden Nischen im abgelegenen Bergbau. Lieferkettenengpässe bei hartgelöteten Aluminiumwärmetauschern bestehen fort; Hangzhou Hangyangss neue Vakuumlötanlage zielt darauf ab, die Vorlaufzeiten im asiatisch-pazifischen Raum bis 2027 von 16 auf 12 Monate zu verkürzen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf erneuerbar betriebene Anlagen. Highview Powers Projekt in Manchester verbindet kryogene Trennung mit Flüssigluft-Speicherung, erzielt Spreads von GBP 30–40/MWh und bietet eine exportierbare Vorlage, die nun bei 300 Megawatt Pipeline-Kapazität repliziert wird.

Marktführer der Luftzerlegungsanlagen-Branche

Linde AG

Messer Group GmbH

Air Liquide SA

Air Products and Chemicals, Inc.

Nippon Sanso Holdings (Taiyo Nippon Sanso)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Air Liquide meldete einen Rekord-Investitionsrückstand von EUR 4,5 Milliarden, einschließlich neuer Luftzerlegungsanlagen für Mitsubishi Materials in Japan und mehrerer Elektronikverträge.

- Februar 2025: Linde gab 59 kleine Vor-Ort-Projektgewinne im Jahr 2024 bekannt und fügte 64 ECOVAR®-Anlagen an Elektronik- und Dekarbonisierungsstandorten hinzu.

- Dezember 2024: PKU Pioneer sicherte sich seinen ersten US-Exportauftrag für Druckwechseladsorptions-CO-Reinigungstechnologie für eine Dimethylcarbonat-Linie mit 100.000 t/Jahr.

- Oktober 2024: Linde nahm Indonesiens größte Luftzerlegungsanlage in Betrieb, eine Sauerstoff-Stickstoff-Anlage im Wert von USD 120 Millionen für den Schmelzer von PT Freeport.

Umfang des globalen Marktberichts für Luftzerlegungsanlagen

Luftzerlegungsanlagen sind Geräte, die zur Extraktion von Gasen wie Stickstoff, Sauerstoff, Argon usw. aus der Atmosphäre durch kryogene oder nicht-kryogene Destillation verwendet werden.

Der Markt für Luftzerlegungsanlagen ist nach Verfahren, Gas, Endverbraucher und Geografie segmentiert. Nach Verfahren ist der Markt in kryogene Destillation, Druckwechseladsorption, Vakuum-Druckwechseladsorption und Membrantrennung unterteilt. Nach Gas ist der Markt in Stickstoff, Sauerstoff, Argon und Edelgase segmentiert. Nach Endverbraucher ist der Markt in die chemische Industrie, die Öl- und Gasindustrie und andere Endverbraucher unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Luftzerlegungsanlagen in den wichtigsten Regionen ab. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Kryogene Destillation |

| Druckwechseladsorption (PSA) |

| Vakuum-Druckwechseladsorption (VPSA) |

| Membrantrennung |

| Stickstoff |

| Sauerstoff |

| Argon |

| Edelgase (Ne, Kr, Xe) |

| Stahl und Metallurgie |

| Chemie und Petrochemie |

| Öl und Gas sowie Raffinierung |

| Gesundheitswesen und Medizin |

| Elektronik und Halbleiter |

| Lebensmittel und Getränke |

| Energie und Stromerzeugung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Verfahren | Kryogene Destillation | |

| Druckwechseladsorption (PSA) | ||

| Vakuum-Druckwechseladsorption (VPSA) | ||

| Membrantrennung | ||

| Nach Gas | Stickstoff | |

| Sauerstoff | ||

| Argon | ||

| Edelgase (Ne, Kr, Xe) | ||

| Nach Endverbraucher | Stahl und Metallurgie | |

| Chemie und Petrochemie | ||

| Öl und Gas sowie Raffinierung | ||

| Gesundheitswesen und Medizin | ||

| Elektronik und Halbleiter | ||

| Lebensmittel und Getränke | ||

| Energie und Stromerzeugung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Luftzerlegungsanlagen bis 2031 erreichen?

Der Markt für Luftzerlegungsanlagen wird bis 2031 voraussichtlich USD 8,08 Milliarden erreichen.

Welcher Endverbrauchersektor wächst am schnellsten?

Elektronik- und Halbleiterfabriken wachsen bis 2031 mit einer CAGR von 8,2 % und sind damit der am schnellsten wachsende Sektor unter allen Bereichen.

Wie groß ist der Anteil der kryogenen Destillation an der Gesamtnachfrage?

Die kryogene Destillation erfasste 73,5 % des Umsatzes im Jahr 2025 und bleibt die dominante Verfahrenstechnologie.

Warum bauen Halbleiterfabriken Vor-Ort-Gasanlagen?

Fortschrittliche Knoten benötigen Argon und Stickstoff mit einer Reinheit von 99,9999 %, und dedizierte Vor-Ort-Anlagen eliminieren Kontaminations- und Transportrisiken.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Die Region Naher Osten und Afrika wird voraussichtlich die schnellste CAGR von 6,6 % verzeichnen, hauptsächlich aufgrund großangelegter Wasserstoffprojekte.

Wie wirken sich Stromkosten auf die Projektrealisierbarkeit aus?

Strom macht bis zu 70 % der Betriebskosten in kryogenen Anlagen aus, daher erfordern Tarife über USD 0,12/kWh langfristige Abnahme-oder-Zahlen-Verträge zur Sicherung der Finanzierung.

Seite zuletzt aktualisiert am: