Gebläsemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.09 Milliarden US-Dollar |

| Marktgröße (2031) | 11.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

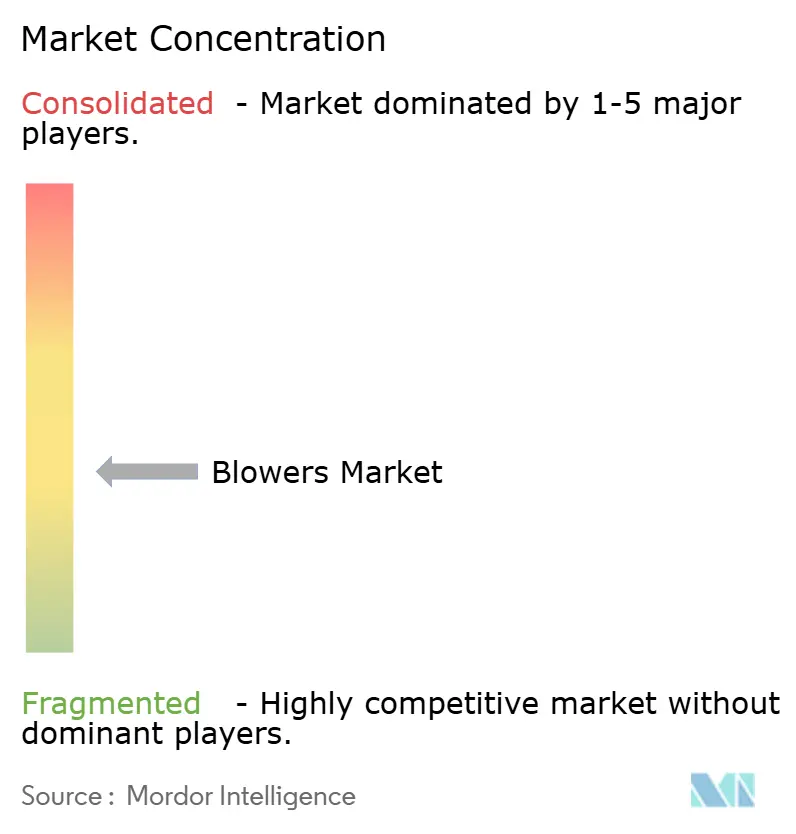

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gebläsemarkt-Analyse von Mordor Intelligence

Die Größe des Gebläsemarkts soll von 8,69 Milliarden USD im Jahr 2025 auf 9,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 einen Wert von 11,39 Milliarden USD erreichen.

Der rasche Ausbau der Abwasserbehandlungskapazitäten, strengere industrielle Emissionsvorschriften und die Migration von ölgeschmierten Maschinen zu Magnetlagerdesigns, die den Energieverbrauch um 30 % senken, sind die primären Wachstumstreiber. Endverbraucher betrachten Energie als mehr als 40 % der gesamten Betriebskosten von Abwasseranlagen, was Effizienzverbesserungen finanziell attraktiv macht. Die Region Asien-Pazifik führt die Nachfrage an, getrieben durch öffentliche Infrastrukturausgaben, während Mitteldruckanwendungen in der Prozessindustrie das schnellste inkrementelle Volumenwachstum verzeichnen. Die Konsolidierung unter den führenden Anbietern verändert die Wettbewerbslandschaft, da Unternehmen Technologiespezialisten übernehmen, um ihre Portfolios zu erweitern und die Lebenszykluskosten von Luftbehandlungssystemen zu senken.

Wichtigste Erkenntnisse des Berichts

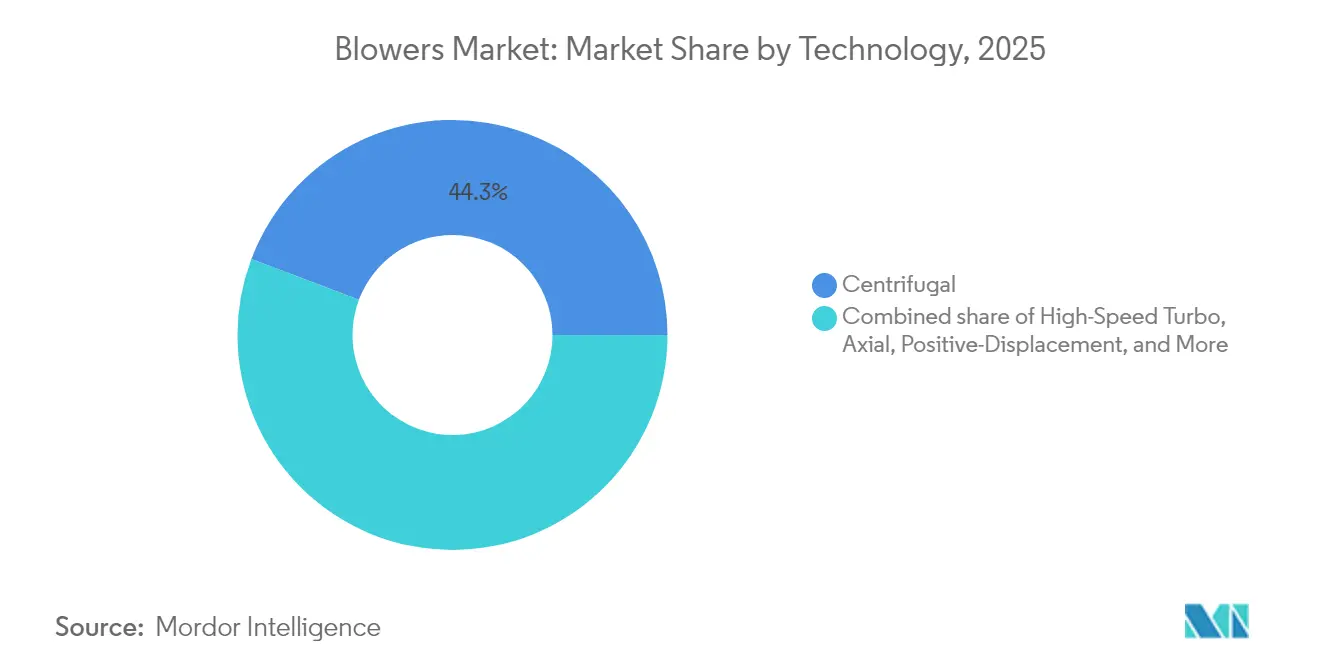

- Nach Technologie hielten Zentrifugalgebläse im Jahr 2025 einen Marktanteil von 44,25 % am Gebläsemarkt, während Hochgeschwindigkeits-Turbogebläse bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen werden.

- Nach Druckbereich sicherten sich Niederdruckgeräte im Jahr 2025 einen Anteil von 41,85 % am Gebläsemarkt, während das Mitteldrucksegment im Prognosezeitraum voraussichtlich mit einer CAGR von 5,46 % wachsen wird.

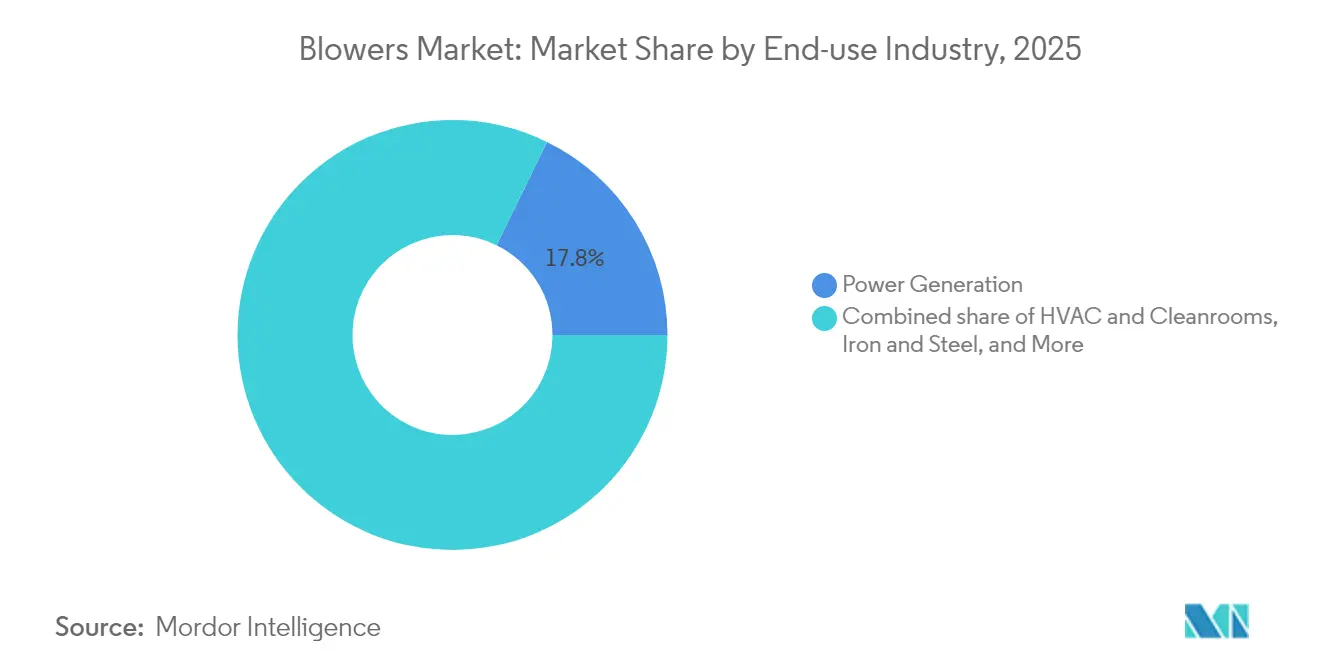

- Nach Endverbrauchsbranche entfiel auf die Stromerzeugung im Jahr 2025 ein Umsatzanteil von 17,75 % am Gebläsemarkt; HLK und Reinräume sollen bis 2031 mit einer CAGR von 6,44 % wachsen.

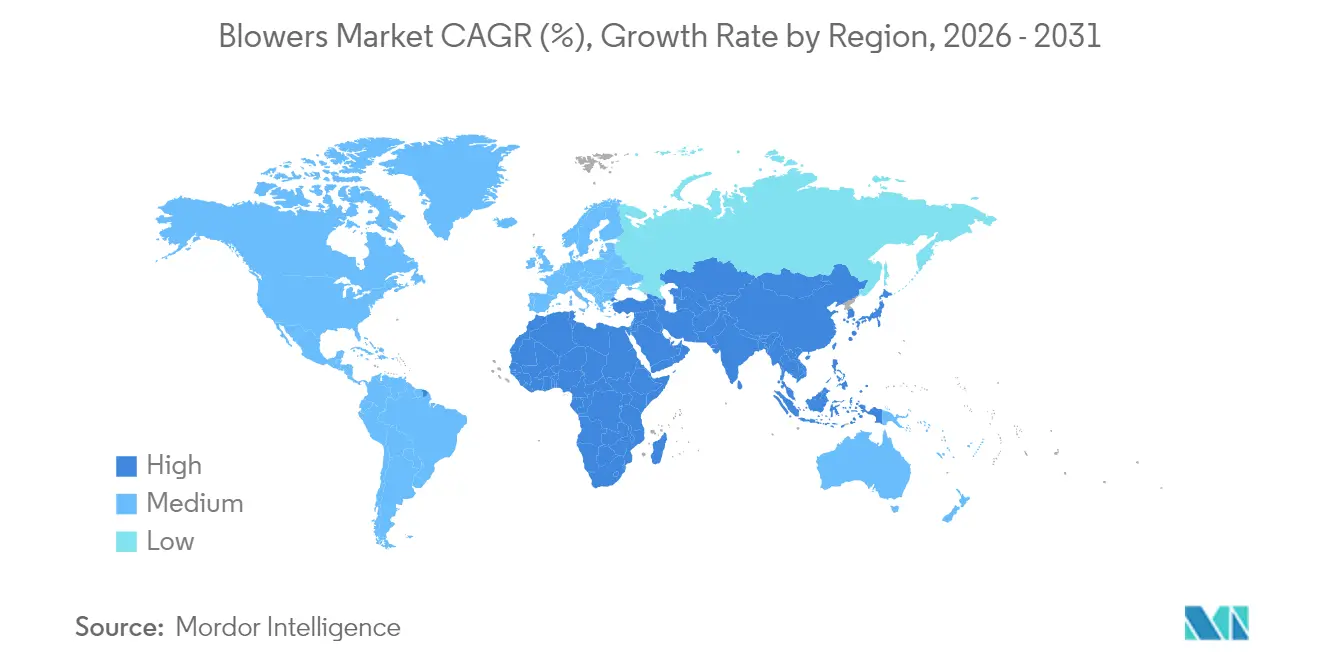

- Nach Geografie dominierte die Region Asien-Pazifik mit 43,10 % der Verkäufe im Jahr 2025 und ist mit einer CAGR von 5,02 % bis 2031 auch der am schnellsten wachsende regionale Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gebläsemarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der Abwasserbehandlungsinfrastruktur | +1.20% | Global, mit Asien-Pazifik und Naher Osten und Afrika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Strengere industrielle Luftemissionsvorschriften | +0.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Stromerzeugungszuwächse in Schwellenländern | +0.90% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Industrielle Energieeffizienz-Nachrüstungen | +0.70% | Global, mit EU und Nordamerika als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Hochdruckgebläsen für Flüssigkeitskühlung in Rechenzentren | +0.60% | Nordamerika, Asien-Pazifik, Ausweitung auf EU | Kurzfristig (≤ 2 Jahre) |

| Biogasanlagen im landwirtschaftlichen Maßstab fördern Regenerativgebläse | +0.40% | EU, Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der Abwasserbehandlungsinfrastruktur

Kommunale und industrielle Abwasseranlagen erhöhen ihre Belüftungskapazität, die typischerweise 40–60 % des Strombudgets einer Anlage ausmacht, was zu einer anhaltenden Nachfrage nach Gebläsen führt.(1)Mark Hinckley, „Magnetlager: Eine attraktive Kraft für Energieeffizienz”, blowervacuumbestpractices.com Eine Nachrüstung bei der Kansas Water Resource Recovery Facility senkte die jährlichen Energiekosten um 35.000 USD nach dem Wechsel zu Hochgeschwindigkeits-Integralgetriebebläsern. Regierungen im Asien-Pazifik-Raum verbinden Wasserknappheitsbedenken mit strengeren Einleitungsvorschriften und fördern so die Einführung von Zentrifugal- und Magnetlager-Turbomodellen, die eine präzise Steuerung des gelösten Sauerstoffs ermöglichen. Modulare Behandlungspakete helfen kleineren Kommunen, die Beschaffung zu standardisieren, und fördern indirekt den Gebläsemarkt, indem sie Marken mit nachgewiesener Zuverlässigkeit bevorzugen. Anbieter, die digitale Überwachungs- und Predictive-Maintenance-Software liefern können, erlangen weitere Vorteile, da Versorgungsunternehmen auf Betriebseinsparungen über den gesamten Lebenszyklus abzielen.

Strengere industrielle Luftemissionsvorschriften

Verschärfte Grenzwerte für Partikel und Gase in Chemie-, Energie- und Lebensmittelverarbeitungsanlagen veranlassen Betreiber, Gebläse zu beschaffen, die unter variablen Bedingungen einen konstanten Durchfluss aufrechterhalten.(2)Britt Burt & Brock Ramey, „Ausblick auf die US-Energiewirtschaft 2025”, turbomachinerymag.com Die Vereinigten Staaten planen zwischen 2025 und 2029 875 GW neue Erzeugungskapazität, wobei jedes Projekt Rauchgasbehandlungssysteme integriert, die auf hocheffizienten Gebläsen basieren. Die überarbeitete Industrieemissionsrichtlinie Europas beinhaltet eine kontinuierliche Emissionsüberwachung, eine Spezifikation, die Magnetlager-Turbodesigns aufgrund ihrer ölfreien Zuverlässigkeit begünstigt. Pharmahersteller und Reinräume erfordern nun Luftströme der Klasse 100 oder besser, was den regulatorischen Einfluss auf den Gebläsemarkt ausweitet. Insgesamt lenken Compliance-Kosten die Beschaffung hin zu Premiummaschinen mit nachweisbaren Energie- und Verfügbarkeitsmetriken, was es Anbietern ermöglicht, trotz preissensitiver Sektoren höhere Margen zu erzielen.

Stromerzeugungszuwächse in Schwellenländern

Die steigende Stromnachfrage in den Regionen Asien-Pazifik und Naher Osten und Afrika unterstützt Aufträge für Druckluft-, Saugzug- und Rauchgasentschwefelungsgebläse, die die Verbrennungseffizienz in Erdgaskraftwerken aufrechterhalten. Der parallele Ausbau von Solarenergie und Windkraft im Versorgungsmaßstab schafft Ausgleichsanforderungen und treibt die Nachfrage nach hochzuverlässigen Maschinen an, die häufig zyklisch betrieben werden können, ohne Serviceausfallzeiten zu verursachen. Die Verbreitung von Rechenzentren schafft einen noch nischenhaften, aber schnell wachsenden Bedarf an Hochdruckflüssigkeitskühlgebläsen, die eine stabile Leistung von über 70 kPa erzeugen können. Industrielle Gasturbinenpakete erfordern ebenfalls eine präzise Luftbehandlung, die häufig mit OEM-Wartungsverträgen gebündelt wird, die langfristige Teileeinnahmen für Gebläseanbieter sichern. In Schwellenländern priorisieren Versorgungsunternehmen niedrige Gesamtbetriebskosten, was den Verkauf von Magnetlagersystemen stärkt, selbst wenn die Kapitalbudgets begrenzt bleiben.

Industrielle Energieeffizienz-Nachrüstungen

Hersteller weltweit streben aggressive Reduzierungen der Scope-1- und Scope-2-Emissionen an, was zu systematischen Aufrüstungen von Gebläsesystemen führt. Die Victor Valley Wastewater Reclamation Authority meldete jährliche Einsparungen von 928.000 kWh und eine Kostensenkung von 98.000 USD nach dem Austausch veralteter Geräte durch VFD-ausgestattete Alternativen. Energiedienstleistungsunternehmen strukturieren Nachrüstprojekte nun auf der Grundlage von Leistungsgarantieverträgen, wodurch Vorabinvestitionsbarrieren für Anlagenbetreiber entfallen. Frequenzumrichter, kombiniert mit intelligenten Steuerungsalgorithmen, ermöglichen es Anlagen, den Luftstrom in Niedriglastphasen zu reduzieren, ohne die Prozessstabilität zu beeinträchtigen, und stärken damit die Nachfrage nach digital gesteuerten Gebläsesystemen. Hohe Stromtarife und CO₂-Bepreisung in der EU verkürzen die Amortisationszeiten und schärfen das Interesse an Magnetschwebelösungen, die die Betriebsausgaben um zweistellige Prozentsätze senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl- und Kupferpreise | -0.50% | Global, mit fertigungsintensiven Regionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Hoher Energieverbrauch und Lärm im Vergleich zu alternativen Technologien | -0.30% | Global, mit strengeren Vorschriften in EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Magnetschwebeturbogebläse verdrängen Altgeräte | -0.40% | Nordamerika und EU als frühe Anwender, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Seltenerdmagnete | -0.20% | Global, mit von China abhängigen Lieferketten am stärksten gefährdet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Stahl- und Kupferpreise

Rohstoffschwankungen schaffen Budgetunsicherheit für Endverbraucher und Margendruck für Hersteller, insbesondere angesichts des Gewichtsanteils von Stahl in Zentrifugalgebläsegehäusen und der Rolle von Kupfer in Motorwicklungen. Hersteller reagieren mit Dual-Sourcing von Metallen und höheren Lagerbeständen, was den Betriebskapitalbedarf erhöht. Projekte in kostensensitiven Sektoren verschieben Bestellungen häufig, bis sich die Preissignale stabilisieren, was die Nachfrage auf dem Gebläsemarkt vorübergehend dämpft. EPC-Auftragnehmer fügen nun Preisanpassungsklauseln in Verträge ein, die einen Teil des Rohstoffrisikos auf die Kunden übertragen. Obwohl Absicherungsinstrumente teilweise Entlastung bieten, könnte anhaltende Volatilität große Abwasseranlagenausschreibungen, die für 2026–2027 geplant sind, verzögern.

Magnetschwebeturbogebläse verdrängen Altgeräte

Magnetlager reduzieren den Energieverbrauch um 30 % und die Wartungskosten um 95 %, was Amortisationszeiten von zwei bis drei Jahren ermöglicht, die einen raschen Austausch von Altsystemen motivieren. Die daraus resultierende Substitution erodiert die Aftermarket-Einnahmen aus der installierten Basis für Anbieter konventioneller Technologien. Hersteller ohne Magnetkompetenz sind mit beschleunigter Obsoleszenz konfrontiert, sofern sie keine geeigneten Plattformen lizenzieren oder erwerben. Der Aufrüstungstrend ist am intensivsten in der Abwasserwirtschaft und in hochbelasteten Industrieprozessen, bei denen die Betriebszeit entscheidend ist. Mittelfristig könnte der Wandel das Stückzahlwachstum in traditionellen Verdrängungssegmenten begrenzen, selbst wenn der Gesamtumsatz auf dem Gebläsemarkt steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Zentrifugaldominanz steht vor Turbo-Disruption

Die Gebläsemarktgröße für Zentrifugaltechnologie macht im Jahr 2025 einen Anteil von 44,25 % aus und spiegelt jahrzehntelange bewährte Zuverlässigkeit in kommunalen Abwasser- und allgemeinen Industrieanwendungen wider. Hochgeschwindigkeits-Turbodesigns werden jedoch bis 2031 voraussichtlich eine CAGR von 5,86 % verzeichnen, da Käufer lebenslangen Energieeinsparungen Priorität einräumen. Zentrifugalmodelle sind weiterhin attraktiv, wo niedrigere Anschaffungskosten und einfachere Wartung die Effizienzvorteile überwiegen, insbesondere in Entwicklungsregionen mit begrenzter technischer Fachkompetenz. Anbieter positionieren hybride Portfolios, die interne Zentrifugallinien mit erworbenen Magnetlagerangeboten kombinieren, um ihren Marktanteil zu verteidigen. Turbomaschinen integrieren zunehmend Zustandsüberwachungssensoren, die Betreibern Echtzeitdaten liefern und ihren wahrgenommenen Wert weiter steigern. Verdrängungsgebläse vom Roots-Typ behalten ihre Relevanz in durchflusskonstanten Anwendungen, wie dem pneumatischen Transport von Schüttgütern, obwohl ihr Anteil zurückgeht. Axialmaschinen besetzen eine Nische in Hochvolumen-Niederdruckkühlturmanwendungen, während Regenerativgeräte in landwirtschaftlichen Biogasanlagen wachsen, wo feuchtigkeitstolerante Luftströme entscheidend sind.

Turbogebläse der zweiten Generation arbeiten bei Drehzahlen von über 40.000 U/min, unterstützt durch fortschrittliche Mikronetzfilter, die die Lagerlebensdauer in staubigen Umgebungen verlängern. Mehrere Hersteller bündeln nun Software, die die Laufradsteigung automatisch anpasst, um die Effizienz bei schwankenden Lasten aufrechtzuerhalten – ein wichtiges Differenzierungsmerkmal bei der variablen Abwasserbelüftung. Da Magnetversorgungsrisiken bestehen bleiben, signalisiert eine Teilgruppe von Betreibern Interesse an hybrider Keramiklager-Technologie, obwohl diese Prototypen im industriellen Maßstab noch nicht erprobt sind. Insgesamt wird erwartet, dass Zentrifugalgeräte die numerische Führung behalten, aber inkrementelle Umsatzgewinne an Turbogeräte in hochwertigen Segmenten abgeben.

Nach Druckbereich: Mitteldruckanwendungen treiben Wachstum

Niederdruckmaschinen, die unterhalb von 15 kPa betrieben werden, sicherten sich im Jahr 2025 einen Marktanteil von 41,85 % am Gebläsemarkt, hauptsächlich getrieben durch kommunale Belüftungsbecken und HLK-Verteilung. Mitteldruckgeräte (15–70 kPa) expandieren mit einer CAGR von 5,46 %, da Chemieanlagen, Zementöfen und Materialhandhabungslinien mit engeren Prozesssteuerungen modernisiert werden. Die steigende Nachfrage nach präziser Druckregelung in Spezialchemikalien treibt den Bedarf an pneumatischen Transportsystemen an, die Zentrifugal- und Turbomodelle effektiv liefern. Hochdruckvarianten über 70 kPa bedienen Nischenanwendungen für Verbrennungsluft und Gasverdichtung, wobei der Auftragseingang an Ölraffinerie-Turnarounds und Gasturbinenanlagen gebunden ist. Prozessintensivierungstrends, wie Reaktoren mit höherem Durchsatz, erfordern Drehzahlregelantriebe, die schnelle Druckanpassungen ohne Energieverschwendung ermöglichen. Lösungsanbieter differenzieren sich durch integrierte Mittelspannungsantriebe wie SINAMICS PERFECT HARMONY GH180, der eine stabile Leistung über einen Drehzahlbereich von 10:1 gewährleistet.

Schwellenmärkte bevorzugen standardisierte Mitteldruckskid-Pakete, die schnellere Inbetriebnahmen von Greenfield-Anlagen ermöglichen und gleichzeitig Fachkräftemangel mindern. Um diesen Bedarf zu decken, haben mehrere OEMs ihre Endmontage näher an Asien-Pazifik verlagert und damit Logistikkosten und Importzölle gesenkt. Aftermarket-Serviceeinnahmen tendieren ebenfalls dazu, Mitteldruckanwendungen zu begünstigen, da Industrienutzer häufig mehrjährige Leistungsvereinbarungen unterzeichnen, die Instrumentenkalibrierung und Laufradauswuchtung abdecken.

Nach Endverbrauchsbranche: HLK und Reinräume entwickeln sich zum Wachstumsführer

Die Stromerzeugung machte im Jahr 2025 17,75 % der globalen Gebläsemarktgröße aus. Grundlastfossile Kraftwerke, Gas-und-Dampf-Kombikraftwerke und Biomassekessel sind auf Saugzug- und Rauchgasentschwefelungsgebläse angewiesen, um die Verbrennung zu regulieren und Emissionen zu kontrollieren. HLK- und Reinrauminstallationen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen, da die Halbleiter- und Biologika-Industrie Dutzende von Ultrareinraumfabriken baut. Diese Anlagen erfordern laminare Luftströme, die die Partikelgrenzwerte der ISO-14644-Klassen 1–5 einhalten, was häufig Redundanz und Magnetlagerdesigns erfordert, um Ölkontamination zu verhindern. Lebensmittel- und Getränkehersteller integrieren hygienische Edelstahlgebläse, um strengeren Hygienevorschriften zu entsprechen, während Bau- und Zementsegmente Mitteldruckmaschinen für Materialmischung und Staubminderung einsetzen.

Öl- und Gasanwendungen sehen sich gemischten Aussichten gegenüber: Upstream-Gassammelstationen spezifizieren weiterhin Regenerativgebläse für die Dampfrückgewinnung, aber nachgelagerte Raffinerien verschieben nicht kritische Investitionsausgaben angesichts der Unsicherheit der Energiewende. Bergbau und Metalle expandieren vorsichtig parallel zur Basismetallnachfrage für Elektrofahrzeugbatterien und generieren stetige, aber unspektakuläre Gebläsevolumina. Branchenübergreifend ist der Schwenk hin zu digitalen Wartungs-Dashboards, die Schwingungsanalysen integrieren, einheitlich und unterstreicht, dass Zusatzsoftware die Kaufentscheidung inzwischen ebenso stark beeinflusst wie das mechanische Design.

Geografische Analyse

Die Region Asien-Pazifik untermauerte im Jahr 2025 Gebläseverkäufe im Wert von 3,75 Milliarden USD und machte 43,10 % des globalen Wertes aus. Chinas „Zero Discharge”-Mandate beschleunigen kommunale Abwasseraufrüstungen, während Indiens Jal-Jeevan-Mission neue Kläranlagen finanziert, die gemeinsam die Einführung von Zentrifugal- und Turbogebläsen fördern. ASEAN-Elektronikhubs in Vietnam und Malaysia installieren Reinraumklasse-HLK-Gebläse, um die schnell wachsenden Chip-Montageexporte zu unterstützen. Der CAGR-Ausblick von 5,02 % für die Region spiegelt sowohl Greenfield-Infrastruktur als auch Nachrüstungen zur Senkung der Energieintensität wider.

Nordamerika folgt mit reifer, aber lukrativer Ersatznachfrage. Versorgungsunternehmen rüsten veraltete Belüftungsgeräte mit VFD-gekoppelten Turbogebläsen nach, um staatlichen Energieeffizienzanreizen zu entsprechen. Der Ausbau von Rechenzentren in den Vereinigten Staaten generiert Hochdruckflüssigkeitskühlaufträge und bietet Anbietern margenreiche Projektmöglichkeiten. Bundesweite Emissionsminderungsziele beschleunigen die frühe Einführung von Magnetlagertechnologien in petrochemischen Clustern entlang der Golfküste. Kanadas expandierende Biogasprogramme steigern den Absatz feuchtigkeitsbeständiger Regenerativgeräte für anaerobe Vergärungsanlagen.

Europa hält Premium-Preise aufgrund der Industrieemissionsrichtlinie aufrecht und ermutigt Anlagen, ölfreie Maschinen zu kaufen, die Luftreinheit der Klasse null garantieren. Deutschlands Chemie- und Pharmakomplexe investieren in drehzahlvariable Zentrifugalgebläse, um Energiekosten angesichts steigender CO₂-Abgaben zu senken. Das fortschrittliche Aftermarket-Umfeld der Region begünstigt abonnementbasierte Wartungsdienste und erweitert wiederkehrende Einnahmequellen. Südamerika sowie Naher Osten und Afrika trugen gemeinsam weniger als 10 % des Volumens von 2025 bei, signalisieren jedoch Aufwärtspotenzial im Zusammenhang mit Entsalzungsanlagen und Bergbauprojekten. Währungs- und politische Risiken dämpfen die kurzfristige Einführung; der Fokus internationaler Geldgeber auf Wassersicherheit im Nahen Osten und Afrika unterstützt jedoch das langfristige Wachstum auf dem Gebläsemarkt.

Wettbewerbslandschaft

Der Gebläsemarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter schätzungsweise 35–40 % des globalen Umsatzes kontrollieren und erheblichen Raum für regionale Spezialisten lassen. Ingersoll Rand gab zwischen 2024 und 2025 mehr als 300 Millionen USD für Akquisitionen aus und fügte seinem Industrieportfolio Abwasser- und Luftbehandlungsexpertise hinzu. Die Übernahme des koreanischen Kompressorenherstellers Kyungwon Machinery durch Atlas Copco im Jahr 2025 erweitert seinen Fertigungsstandort im Asien-Pazifik-Raum und verkürzt die Lieferzeiten für regionale Käufer. Solche anorganischen Schritte zeigen, dass Skalierung und technologische Tiefe entscheidend sind, um einen Anteil in energieeffizienten Magnetlagersegmenten zu verteidigen.

Technologieintegration sticht als Wettbewerbsgrenze hervor. Marktführer bündeln IoT-Knoten, die Schwingungs-, Temperatur- und Lagerdaten an Cloud-Dashboards streamen und so vorausschauende Wartung und Ferndiagnose ermöglichen. Start-ups, die auf die Gebläsebranche abzielen, nutzen proprietäre Lagermaterialien oder fortschrittliche Aerodynamik, um Effizienzmetriken unter 0,1 kW/m³/min zu erreichen, und setzen etablierte Anbieter unter Druck, ihre Forschung und Entwicklung zu beschleunigen. Der Preiswettbewerb bleibt bei Niederdruckkommunalausschreibungen intensiv, aber die Differenzierung durch Lebenszykluskosten-Modellierung ermöglicht es Premiummarken, Liefervereinbarungen trotz höherer Vorabpreise zu sichern.

Regionale Dynamiken erhöhen die Komplexität. Chinesische Inlandsanbieter wachsen in kommunalen Projekten des mittleren Segments schnell, haben jedoch Schwierigkeiten, in exportkontrollierte Halbleiterreinräume einzudringen, die ISO-zertifizierte, ölfreie Luft erfordern. Europäische Unternehmen nutzen strenge Umweltvorschriften, um hochwertige Magnetschwebegeräte zu verkaufen, während nordamerikanische OEMs sich auf Aftermarket-Verträge konzentrieren, die Teile- und Serviceeinnahmen sichern. Rohstoffkostenvolatilität belastet kleinere Hersteller, denen die Einkaufsmacht fehlt, und katalysiert weitere Konsolidierung über den Prognosehorizont hinaus.

Führende Unternehmen der Gebläsebranche

Continental Blower LLC

CG Power and Industrial Solutions Limited

DongKun Industrial Co. Ltd

Howden Group Ltd

Loren Cook Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Atlas Copco gab die bevorstehende Übernahme von Kyungwon Machinery Industry Co. Ltd. für etwa 465 MSEK (43 Millionen USD) bekannt, um die Reichweite seiner Industrieluftdivision im Asien-Pazifik-Raum zu stärken.

- Februar 2025: Ingersoll Rand übernahm SSI Aeration, einen Abwasserbehandlungsspezialisten mit einem Umsatz von 30 Millionen USD, und stärkte damit sein Portfolio für kommunale Lösungen.

- Oktober 2024: Ingersoll Rand übernahm Air Power Systems (APSCO), Blutek und UT Pumps für insgesamt 135 Millionen USD und ergänzte sein Portfolio um Druckluft- und Spezialpumpentechnologien.

- Februar 2024: Ingersoll Rand schloss die Übernahme von Friulair S.r.l. für 146 Millionen USD ab und erweiterte damit seine Luftbehandlungslösungen, insbesondere in den Bereichen Lebensmittel und Getränke sowie Pharmazeutika.

Umfang des globalen Gebläsemarkt-Berichts

Gebläse sind mechanische Geräte, die Gas oder Luft in eine bestimmte Richtung, mit einer bestimmten Geschwindigkeit und in einem bestimmten Winkel bewegen, um die Wärmeübertragungsrate und die Effizienz des Prozesses zu maximieren. Sie werden zum Heizen, Kühlen, Belüften und Bewegen der Luft eingesetzt, die Industrieprozesse benötigen. Diese Systeme bestehen typischerweise aus einem Ventilator, einem Elektromotor, einem Antriebssystem, Kanälen oder Rohren, Durchflussregelgeräten und Klimatisierungsgeräten wie Filtern und Kühlspulen.

Der Gebläsemarkt ist nach Typ, Einsatzbereich und Geografie segmentiert. Nach Typ ist der Markt in Zentrifugal und Axial segmentiert, und nach Einsatzbereich ist der Markt in industriell und kommerziell segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Gebläsemarkt in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage der Umsatzkapazität in Milliarden USD erstellt.

| Zentrifugal |

| Axial |

| Verdrängung (Roots) |

| Hochgeschwindigkeits-Turbo |

| Regenerativ |

| Niederdruck (unter 15 kPa) |

| Mitteldruck (15 bis 70 kPa) |

| Hochdruck (über 70 kPa) |

| Stromerzeugung |

| Öl und Gas |

| Eisen und Stahl |

| Chemie und Petrochemie |

| Bergbau und Metalle |

| Bau und Zement |

| Lebensmittel und Getränke |

| Abwasserbehandlung |

| HLK und Reinräume |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Zentrifugal | |

| Axial | ||

| Verdrängung (Roots) | ||

| Hochgeschwindigkeits-Turbo | ||

| Regenerativ | ||

| Nach Druckbereich | Niederdruck (unter 15 kPa) | |

| Mitteldruck (15 bis 70 kPa) | ||

| Hochdruck (über 70 kPa) | ||

| Nach Endverbrauchsbranche | Stromerzeugung | |

| Öl und Gas | ||

| Eisen und Stahl | ||

| Chemie und Petrochemie | ||

| Bergbau und Metalle | ||

| Bau und Zement | ||

| Lebensmittel und Getränke | ||

| Abwasserbehandlung | ||

| HLK und Reinräume | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Gebläsemarkt im Jahr 2026?

Die Gebläsemarktgröße erreichte im Jahr 2026 einen Wert von 9,09 Milliarden USD.

Wie schnell wird der Gebläsemarkt voraussichtlich wachsen?

Zwischen 2026 und 2031 wird für den Gebläsemarkt eine CAGR von 4,62 % prognostiziert.

Welche Region führt den Gebläsemarkt an?

Asien-Pazifik hielt im Jahr 2025 43,10 % des globalen Umsatzes und ist mit einer CAGR von 5,02 % bis 2031 auch die am schnellsten wachsende Region.

Welches Technologiesegment wächst am schnellsten?

Hochgeschwindigkeits-Turbogebläse sollen mit einer CAGR von 5,86 % wachsen – dem schnellsten Wachstum unter allen Technologiesegmenten.

Warum gewinnen Magnetlagergebläse an Beliebtheit?

Magnetlagergeräte senken den Energieverbrauch um 30 % und reduzieren die Wartungskosten um 95 %, was Amortisationszeiten von unter drei Jahren ermöglicht.

Welche Endverbrauchsbranche wird am schnellsten wachsen?

HLK- und Reinraumanwendungen sollen bis 2031 mit einer CAGR von 6,44 % wachsen und damit alle anderen Branchen übertreffen.

Seite zuletzt aktualisiert am: