Marktgröße und Marktanteil – Heißluftfritteusen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

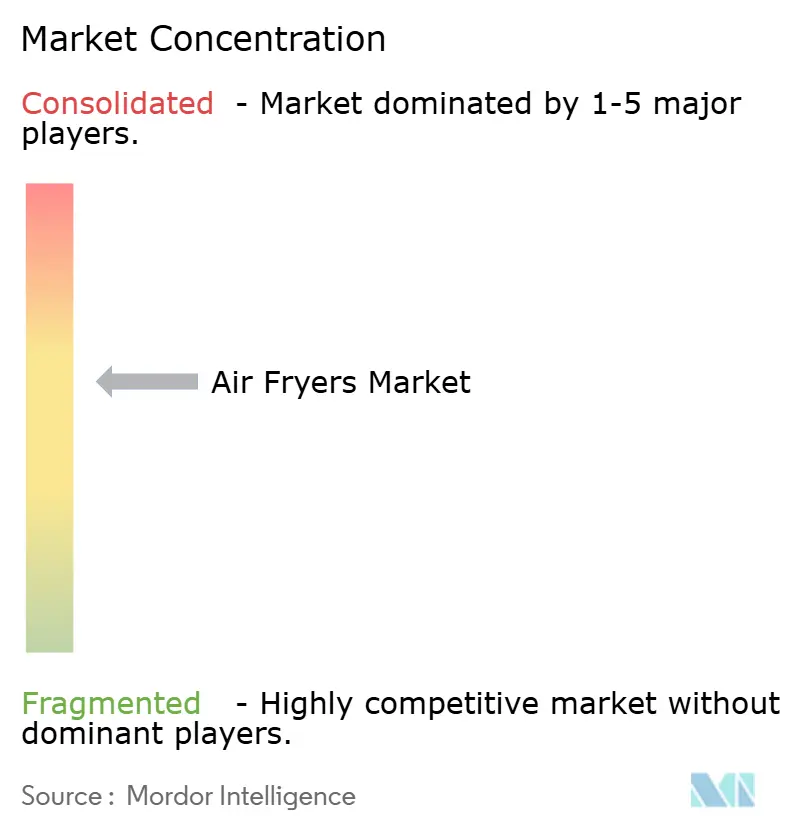

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Heißluftfritteusen-Marktanalyse von Mordor Intelligence

Die Marktgröße für Heißluftfritteusen wird im Jahr 2026 auf 1,32 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 1,26 Milliarden USD, mit Prognosen für 2031 von 1,69 Milliarden USD und einem CAGR von 4,96 % über den Zeitraum 2026–2031.

Das Marktmomentum für Heißluftfritteusen setzt sich fort, da Verbraucher von neuartigen Gadgets auf unverzichtbare Küchengeräte umsteigen, die die Kochzeit verkürzen, den Ölverbrauch senken und die Haushaltsstromkosten reduzieren. Hersteller setzen verstärkt auf Schnellheiztechnologie, PFAS-freie Beschichtungen und Smart-Home-Integration, um Markentreue zu sichern und gleichzeitig strengere gesetzliche Anforderungen zu erfüllen. Eine moderate Konzentration globaler Marken schafft Raum für designorientierte Start-ups, insbesondere in Kapazitätsnischen wie kompakten 2-Quart-Geräten für städtische Haushalte und extra großen 7-Quart-Modellen für die Großmengenzubereitung. Laufende Energieeffizienzvorschriften in Europa und Förderprogramme in den Vereinigten Staaten verbessern das Wertversprechen zusätzlich, während die Expansion der asiatischen Mittelschicht das Mengenwachstum aufrechterhält.

Wichtigste Erkenntnisse des Berichts

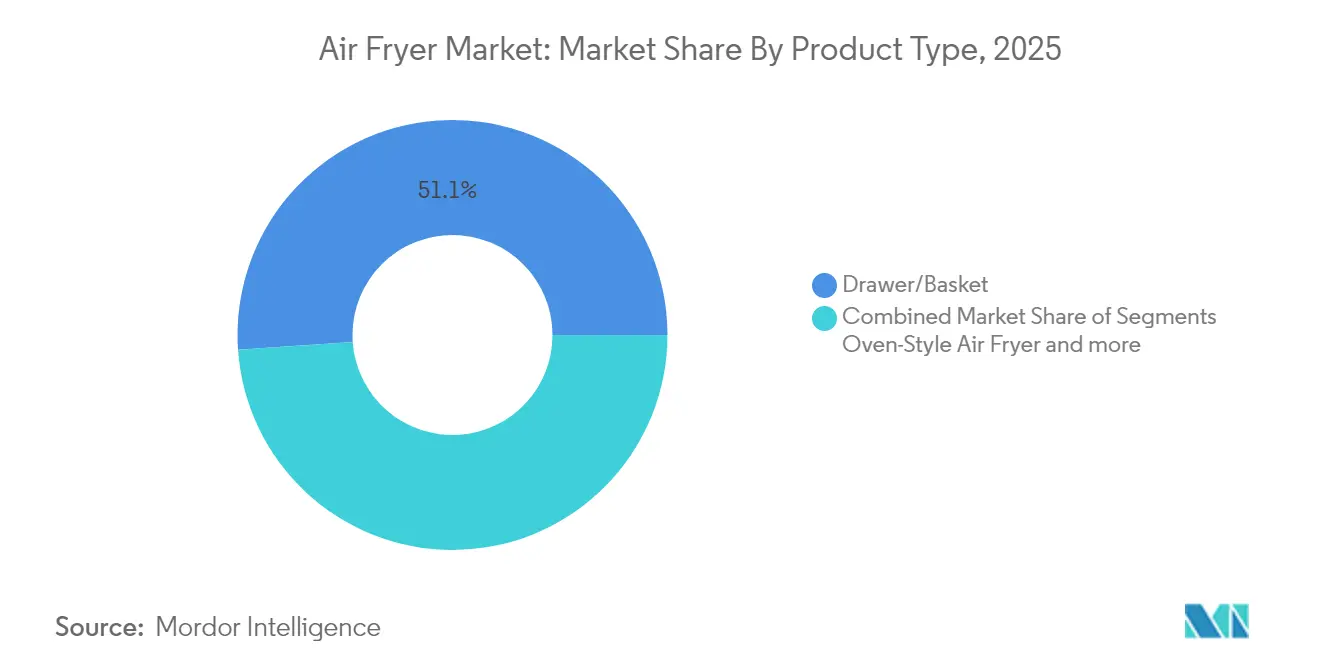

- Nach Produkttyp führten Schubladen-/Korbmodelle im Jahr 2025 mit einem Marktanteil von 51,10 % am Markt für Heißluftfritteusen; Heißluftofen-Varianten werden bis 2031 voraussichtlich den schnellsten CAGR von 6,92 % verzeichnen.

- Nach Kapazität entfielen 2025 auf 2–5-Quart-Geräte 58,10 % des Marktanteils bei Heißluftfritteusen, während >5-Quart-Modelle voraussichtlich mit einem CAGR von 8,48 % wachsen werden.

- Nach Vertriebskanal entfiel 2025 auf den stationären Einzelhandel ein Anteil von 64,05 % am Markt für Heißluftfritteusen; Online-Plattformen werden bis 2031 voraussichtlich mit einem CAGR von 9,92 % wachsen.

- Nach Endnutzer entfielen 2025 79,30 % der Marktgröße für Heißluftfritteusen auf den Haushaltsbedarf, während das gewerbliche Segment mit einem CAGR von 6,23 % wächst.

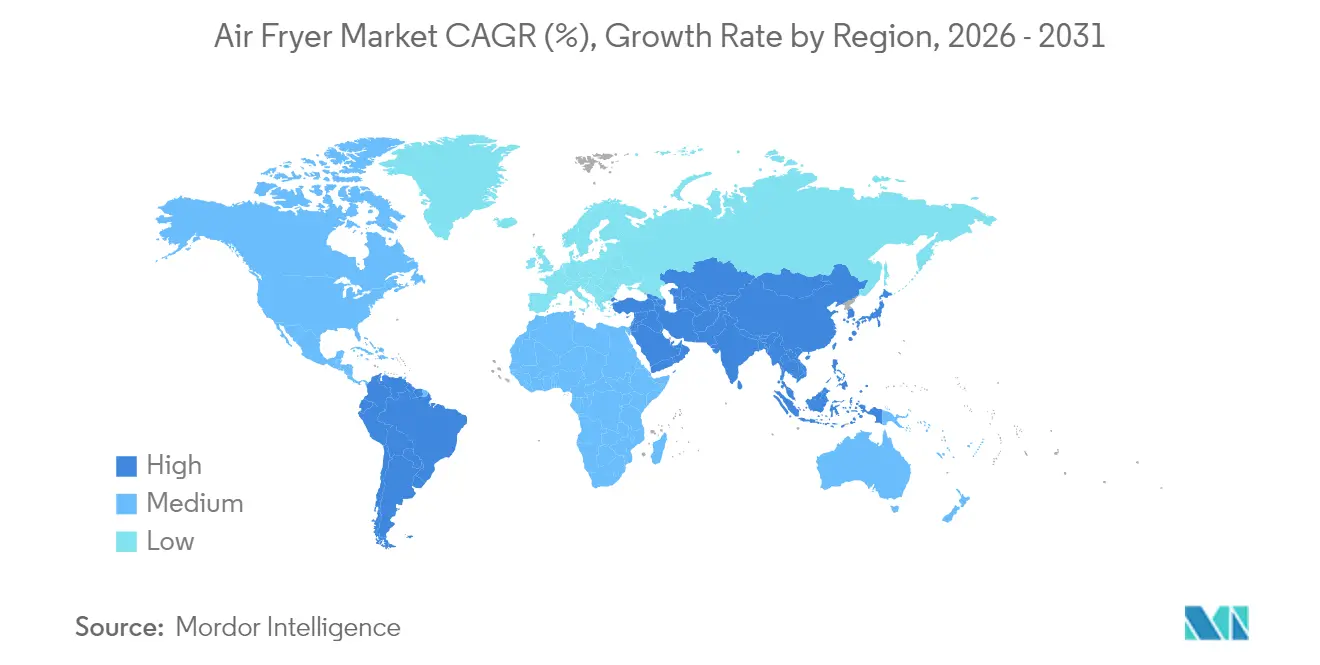

- Nach Geographie entfielen 2025 auf Nordamerika 39,00 % der Marktgröße für Heißluftfritteusen, während die Region Asien-Pazifik mit einem CAGR von 9,34 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Luftfritteusen-Markts*

| Einflussfaktor | % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Haushaltsküche und Trend zu "gesünderen" Snacks | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Alternative zu Backöfen in Regionen mit hohen Strompreisen | +0.8% | Europa und ausgewählte US-Bundesstaaten, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schneller Ersatzzyklus für Küchengeräte in Gen-Z-Haushalten | +0.6% | Nordamerika und städtische Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Premium- „Smart”-Fritteusen mit IoT- und Sprachassistenten-Integration | +0.4% | Nordamerika, Europa, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Wachstum von kleinen Gastronomieformaten, die abluftfreie Geräte einsetzen | +0.3% | Städtische Zentren weltweit, insbesondere im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Förderprogramme für energiesparende Geräte in der EU und ausgewählten US-Bundesstaaten | +0.2% | EU-Märkte und ausgewählte US-Bundesstaaten mit IRA-Programmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haushaltsküche und Trend zu "gesünderen" Snacks

Von 2020 bis 2024 stieg der Anteil der Haushalte in den Vereinigten Staaten, die eine Heißluftfritteuse besitzen, laut Conagra Brands um 27 Prozentpunkte, was die Nachfrage nach Tiefkühlprodukten mit spezifischen Heißluftfritteusen-Anleitungen erhöhte [1]Conagra Brands, "Absatz von Tiefkühlprodukten durch Verbreitung von Heißluftfritteusen beschleunigt", conagrabrands.com. Große Lebensmittelkonzerne haben ihr Produktangebot – beispielsweise Vorspeisen und Hauptgerichte – neu formuliert, um die Kompatibilität mit den Anforderungen des Kochens in Heißluftfritteusen zu optimieren und damit die Gerätenutzung zu fördern. Einzelhändler haben gebündelte Lösungen eingeführt, darunter Rezeptkarten und Gewürzsets, um das Verbrauchererlebnis zu verbessern und den Nutzen der Geräte zu erweitern. Dieser strategische Wandel spiegelt einen Übergang wider, bei dem Heißluftfritteusen nicht mehr als Geräte für einen einzigen Zweck betrachtet, sondern als integraler Bestandteil eines umfassenderen Mahlzeitenzubereitungsrahmens positioniert werden. Das sich entwickelnde Ökosystem verdeutlicht Chancen für Marktteilnehmer, die wachsende Schnittstelle von Bequemlichkeit, Innovation und Verbraucherpräferenzen zu nutzen.

Energieeffiziente Alternative zu Backöfen

Die Ökodesign-Verordnungen der Europäischen Kommission schreiben vor, dass neu hergestellte Kochgeräte strenge Energieeffizienzstandards einhalten müssen, was die Haushaltsenergiekosten über 15 Jahre um bis zu 230 EUR senken und jährlich 2,7 Millionen Tonnen CO₂-Emissionen verringern könnte [2]Europäische Kommission, "Ökodesign und Energieverbrauchskennzeichnung für Kochgeräte", ec.europa.eu. In den Vereinigten Staaten hat der Inflation Reduction Act 8,8 Milliarden USD für Haushaltsenergierückerstattungsprogramme bereitgestellt, die strategisch die Einführung zertifizierter Geräte mit niedrigem Wattwert zur Steigerung der Energieeffizienz fördern. Vergleichende Laboranalysen zeigen, dass Heißluftfritteusen bei gleichen Portionsgrößen 50–75 % weniger Strom verbrauchen als handelsübliche Umluftbacköfen und damit ein überzeugendes Wertversprechen angesichts steigender Energiekosten bieten. Diese Entwicklungen unterstreichen den wachsenden Stellenwert energieeffizienter Technologien auf dem Markt für Kochgeräte, der durch regulatorische Rahmenbedingungen und finanzielle Anreize vorangetrieben wird. Die Konvergenz von Verbraucherkosteneinsparungen, ökologischen Vorteilen und unterstützenden politischen Maßnahmen dürfte die globale Einführung energieeffizienter Kochlösungen beschleunigen.

Schneller Ersatzzyklus in Gen-Z-Haushalten

Verbraucher der Generation Z nehmen Küchengeräte zunehmend als Lifestyle-Produkte wahr, was durch die Ausrichtung an durch soziale Medien geprägten Ästhetiken bedingt ist. Diese Altersgruppe schätzt Geräte, die nicht nur funktionale Zwecke erfüllen, sondern auch die visuelle Attraktivität steigern und ihren persönlichen Stil widerspiegeln. Laut der indischen Financial Express wird der Markt für hochwertige Kleingeräte bis 2025 ein erhebliches Wachstum verzeichnen. Dieses Wachstum ist auf strategische Initiativen zurückzuführen, wie die Einführung neuer Farbpaletten und limitierter Kooperationen, die auf sich wandelnde Verbraucherpräferenzen eingehen. Diese Trends unterstreichen die Bedeutung von Innovation und Design bei der Gewinnung jüngerer, stilbewusster Käufer.

Premium-Smart-Fritteusen mit IoT und Sprachassistenten

Jabil erwartet, dass der globale Smart-Home-Markt bis 2030 eine erhebliche Bewertung erreichen wird, angetrieben durch die wachsende Verbreitung sprachgesteuerter Geräte in vernetzten Haushalten. Gerätehersteller integrieren fortschrittliche Technologien wie WLAN-Module, Matter-kompatible Chips und Rezeptempfehlungs-Engines, um die Funktionalität zu verbessern und Firmware-Updates sowie abonnementbasierte Kochinhalte bereitzustellen. Diese Innovationen treiben höhere durchschnittliche Verkaufspreise voran und senken die Produktrückgabequoten, was die wachsende Verbraucherpräferenz für integrierte Smart-Ökosysteme widerspiegelt. Die Einführung dieser Technologien unterstreicht den zunehmenden Mehrwert sowohl für Hersteller als auch für Verbraucher auf dem Smart-Home-Markt. Dieser Trend verdeutlicht die strategische Bedeutung von Innovation für die Aufrechterhaltung von Wettbewerbsvorteilen auf dem Markt.

Hemmnisauswirkungsanalyse des Luftfritteusen-Markts*

| Markthemmnis | % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Platzmangel auf der Arbeitsfläche in Mikroapartments | -0.7% | Städtische Zentren weltweit, insbesondere im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Wahrnehmung von Kunststoffkomponenten und PFAS-beschichteten Körben | -0.5% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken durch chinesische Heizelementhersteller | -0.4% | Global, mit den stärksten Auswirkungen auf nordamerikanische und europäische Marken | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung in früh erschlossenen EU-Märkten | -0.3% | Westeuropa, insbesondere Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Platzmangel auf der Arbeitsfläche in Mikroapartments

In Hongkong und Tokio beträgt die durchschnittliche Größe neu errichteter Wohnungen weniger als 40 m², was die Nachfrage nach multifunktionalen Haushaltsgeräten antreibt. Hersteller begegnen diesem Trend durch die Entwicklung innovativer Lösungen wie vertikale, klappbare und zusammenklappbare Fritteusen. Technische Einschränkungen, insbesondere Anforderungen an die Luftzirkulation, begrenzen jedoch die weitere Miniaturisierung der Produkte. Die zunehmende Bevölkerungsdichte in städtischen Zentren dürfte die Platzbeschränkungen noch verschärfen und diese Herausforderung weiter verstärken. Daher wird begrenzter Wohnraum ein entscheidender Faktor für Kaufentscheidungen der Verbraucher in diesen Märkten bleiben.

Wahrnehmung von Kunststoffkomponenten und PFAS-beschichteten Körben

Im Januar 2025 tritt in Minnesota ein Verbot für absichtlich zugesetzte PFAS in Kochgeschirr in Kraft, das einen bedeutenden regulatorischen Meilenstein in den Vereinigten Staaten darstellt. New York hat Pläne angekündigt, PTFE bis 2026 schrittweise abzuschaffen, was auf einen wachsenden Trend zu strengeren Chemikalienvorschriften hinweist. Gleichzeitig entwickelt die Europäische Union einen umfassenden Rahmen zur Regulierung der PFAS-Nutzung in allen Branchen. Um Compliance-Risiken zu minimieren und sich an sich wandelnde Verbraucherpräferenzen anzupassen, setzen Hersteller zunehmend auf Körbe mit Keramikbeschichtung und eloxiertem Aluminium. Dieser strategische Wandel spiegelt den proaktiven Ansatz der Branche hinsichtlich regulatorischer Anforderungen und gesundheitsbewusster Marktanforderungen wider.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Luftfritteusen-Markts

Nach Produkttyp:

Heißluftofen-Innovationen treiben Premium-Verschiebung voranSchubladen- oder Korbdesigns hielten 2025 einen Marktanteil von 51,10 % in der Heißluftfritteusen-Branche und spiegeln damit ihre prägende Rolle für diese Produktkategorie wider. Im Gegensatz dazu verzeichneten Ofen-Modelle das stärkste Wachstum mit einem CAGR von 6,92 %, ein Trend, der bis 2031 voraussichtlich ihren Beitrag zur Gesamtgröße des Heißluftfritteusen-Marktes steigern wird. Käufer schätzen größere Roste, Grillspieß-Zubehör und Doppelzonen-Heizung, die die Zubereitung vollständiger Mahlzeiten ermöglichen. Die Heißluftfritteusen-Branche verzeichnet zudem ein Nischenwachstum bei Rührmodellen für kontinuierliche Rühranwendungen in Cafés und Großküchen. Portfolioerweiterungen wie Sharps Celerity High-Speed Oven integrieren die Heißluftfrittierfunktion in vollformatige Konvektionsplattformen und fördern so den Verkauf von Premium-Bundles.

SharkNinjas Ninja CRISPi zeigt, wie portable Produktinnovationen Anwendungsbereiche über die traditionelle Küchennutzung hinaus erweitern und Szenarien wie das Kochen beim Tailgating und Snacking im Studentenwohnheim abdecken. Diese vielseitigen Designs entsprechen den sich wandelnden Verbraucherbedürfnissen nach Komfort und Mobilität. Durch das Angebot differenzierter Formfaktoren heben sich solche Produkte in einem wettbewerbsintensiven Marktumfeld ab. Dieser Ansatz bietet auch Neueinsteigern die Möglichkeit, in den Markt einzudringen, ohne in einen direkten spezifikationsbasierten Wettbewerb einzutreten. Eine solche strategische Positionierung unterstreicht die Bedeutung von Innovation bei der Erschließung ungenutzter Marktsegmente.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kapazität:

Großformatwachstum spiegelt Haushaltstrends widerGeräte mit 2–5 Quart kontrollierten 2025 58,10 % der Marktgröße für Heißluftfritteusen aufgrund ihrer Passgenauigkeit in herkömmliche Küchenschränke. Modelle mit >5 Quart, oft als Doppelkorb- oder aufrechte Öfen, werden jedoch voraussichtlich einen CAGR von 8,48 % verzeichnen, da die Großmengenzubereitung von Familienmahlzeiten in Nordamerika und Lateinamerika an Beliebtheit gewinnt. Geräumige Körbe reduzieren die Anzahl der Garvorgänge, sparen Energie pro Portion und sprechen größere Haushalte an.

Hersteller von Fritteusen mit Kapazitäten unter 2 Quart richten sich mit ihren Produkten vorrangig an Einzelpersonen und Studenten. Diese Produkte stehen vor Herausforderungen wie höheren Kosten pro Mahlzeit und überschneidenden Funktionalitäten mit Multifunktionsgarpflöpfen, was ihre Marktattraktivität einschränken könnte. Um diesen Problemen zu begegnen, integrieren Unternehmen zusätzliche Funktionen wie Frühstückszubehör und Kaffee-Wärmplatten. Dieser Ansatz verbessert die Produktfunktionalität und maximiert gleichzeitig den Nutzen der Arbeitsfläche für Verbraucher. Durch das Angebot von Mehrzwecklösungen streben Hersteller danach, ihre Wettbewerbsposition in diesem Segment zu stärken.

Nach Vertriebskanal:

Digitale Transformation beschleunigt sichStationäre Geschäfte erzielten 2025 noch immer 64,05 % des globalen Werts im Markt für Heißluftfritteusen, unterstützt durch Live-Vorführungen und sofortiger Warenabholung. Verbrauchermärkte fördern Impulskäufe für höherwertige Modelle durch Saisonaktionen und Verkostungen im Geschäft. Online-Marktplätze hingegen, die jährlich um 9,92 % wachsen, überwinden geografische Barrieren und nutzen nutzergenerierte Bewertungen, die Kaufentscheidungen beeinflussen.

Unternehmen setzen zunehmend auf Augmented-Reality-Tools, um Kunden bei der Beurteilung der Geräteabmessungen in ihren eigenen Küchen zu unterstützen. Dieser Ansatz verbessert das Online-Einkaufserlebnis und reduziert gleichzeitig die Wahrscheinlichkeit von Produktrücksendungen. Auch die Einführung hybrider Click-and-Collect-Modelle gewinnt an Dynamik, angetrieben durch die Präferenz der Verbraucher, Produktspezifikationen online zu recherchieren. Viele Kunden entscheiden sich jedoch weiterhin für die physische Abholung, um Risiken durch Lieferverzögerungen zu vermeiden. Diese Strategien spiegeln eine Verlagerung hin zur Integration digitaler Bequemlichkeit mit traditionellen Einzelhandelspraktiken wider, um den sich wandelnden Verbrauchererwartungen gerecht zu werden.

Nach Endnutzer:

Entstehung des gewerblichen SegmentsIm Jahr 2025 trugen Privathaushalte 79,30 % der Gesamtnachfrage in der Heißluftfritteusen-Branche bei und trieben damit erhebliche Absatzmengen für führende Anbieter. Verbraucher verbinden Heißluftfritteusen zunehmend mit gesundheitlichen Vorteilen statt mit Luxus, was das Kaufverhalten beeinflusst. Der Ersatzzyklus für Heißluftfritteusen beträgt im Durchschnitt 3–4 Jahre, hauptsächlich aufgrund des Verschleißes der Antihaft-Körbe. Dieser Trend verdeutlicht den wachsenden Fokus der Verbraucher auf die Aufrechterhaltung gesünderer Kochgewohnheiten. Anbieter nutzen diese Nachfrage, um ihre Marktpräsenz und Produktinnovationsstrategien zu stärken.

Die gewerbliche Nutzung von Heißluftfritteusen wächst mit einer jährlichen Wachstumsrate (CAGR) von 6,23 % und adressiert dabei betriebliche Herausforderungen sowie gesundheitsbewusste Gastronomietrends. Geisterküchen, Einkaufszentrumskioske und Food-Trucks bevorzugen abzugsfreie Heißluftfritteusen-Designs, um die hohen Kosten für Dunstabzugsinstallationen zu vermeiden. Diese Präferenz ist besonders vorteilhaft in städtischen Gebieten mit hohen Mietkosten. Die betrieblichen Vorteile, darunter gleichbleibende Kochqualität, schnellere Zubereitungszeiten und reduzierte Entsorgungskosten für Öl, stärken das Wertversprechen für Unternehmen. Diese Faktoren unterstützen insgesamt eine starke Kapitalrendite für gewerbliche Betreiber.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geographische Analyse

Luftfritteusen-Markt in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 39,00 % am globalen Umsatz des Luftfritteusen-Markts, gestützt durch eine hohe Durchdringung von Küchenelektrogeräten und aufgeschlossene Verbraucher, die das Luftfrittieren mit gesünderer Ernährung gleichsetzen. Einzelhändler bündeln verlängerte Garantien und Rezept-Apps, was einen stabilen Ersatzzyklus unterstützt. Energieeffizienz-Rückerstattungen, die im Rahmen des Inflation Reduction Act eingeführt wurden, könnten einen zusätzlichen Auftrieb bieten, obwohl die meisten Haushaltsmodelle bereits einen bescheidenen Stromverbrauch aufweisen.

Luftfritteusen-Markt im asiatisch-pazifischen Raum

Die asiatisch-pazifische Region verzeichnet bis 2031 das schnellste CAGR-Wachstum von 9,34 % im Luftfritteusen-Markt, da steigende städtische Einkommen auf das Leben auf kleinem Raum treffen. Die chinesische Zollbehörde meldete im Jahr 2024 einen Anstieg der Haushaltsgeräteexporte um 20,80 % auf 4,48 Milliarden Einheiten, wobei Luftfritteusen besonders hervorstechen. Staatliche Konsumgutscheine und Influencer im Social-Commerce beschleunigen Erstkäufe, insbesondere während der Singles' Day- und Ramadan-Kampagnen. Indien folgt mit einer starken Nachfrage aus Aufstrebenden Bevölkerungsschichten trotz uneinheitlicher Verbraucherstimmung, unterstützt durch Ratenzahlungsmodelle und lokal montierte Mittelklassemodelle.

Luftfritteusen-Markt in EMEA und Südamerika

Europa weist im Luftfritteusen-Markt ein reifes, aber stabiles Profil auf. Ökodesign-Vorschriften fördern den Umstieg auf effiziente Geräte, während anhaltend hohe Strompreise das Kochen mit geringem Stromverbrauch attraktiv machen. PFAS-Beschränkungen erhöhen jedoch die Komplexität der Lieferkette und könnten die durchschnittlichen Verkaufspreise anheben. Südamerika sowie der Nahe Osten und Afrika bieten CAGR-Werte von 9,28 % bzw. 8,88 %, die durch Währungsvolatilität und eine lückenhafte E-Commerce-Infrastruktur gedämpft werden.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer kontrollieren nahezu die Hälfte des weltweiten Umsatzes im Heißluftfritteusen-Markt, was eine moderate Konzentration widerspiegelt, die agilen Marken dennoch ermöglicht, Wachstumschancen in unbesetzten Marktsegmenten zu nutzen. Philips nutzt den Vorteil des frühen Markteintritts mit umfangreichem Patentschutz rund um Luftströmungsböden in Seesternform. Tefal setzt auf Rühraufsätze und keramikbeschichtete Körbe für europäische Kunden, die sensibel auf PFAS-Nachrichten reagieren. Das in den USA ansässige Unternehmen SharkNinja meldete im vierten Quartal 2024 einen Umsatzanstieg von 29,70 % auf 1,787 Milliarden USD sowie einen Anstieg von 89 % bei Lebensmittelzubereitungsgeräten, angetrieben durch die Ninja-Produktlinie.

Konnektivität und Beschichtungsinnovation dominieren die Forschungs- und Entwicklungsinvestitionen. Ninjas Smart Finish synchronisiert zwei Zonen so, dass sie gleichzeitig enden, während Instant Brands Over-the-Air-Firmware-Updates integriert. Die Minderung von Lieferkettenrisiken prägt die Strategie, da Unternehmen Heizelemente aus Thailand und Mexiko als Zweitquellen beziehen, um das Zollrisiko bei chinesischen Lagerbeständen abzusichern. Partnerschaften mit Materialspezialisten wie Whitford und Greblon beschleunigen die Entwicklung PFAS-freier Körbe und ermöglichen eine frühzeitige Einhaltung der Vorschriften in restriktiven Rechtsgebieten.

Marken setzen in der Heißluftfritteusen-Branche auf innovative Strategien wie Rezept-Abonnementmodelle und gebrandete TikTok-Challenges, um die digitale Kundenbindung zu stärken. Diese Ansätze zielen darauf ab, eine konsistente Nutzerinteraktion zu fördern und die Markenpräsenz zu stärken. Daten aus Treueprogrammen spielen eine entscheidende Rolle bei der Verfeinerung des Produktangebots, indem sie verwertbare Erkenntnisse über Kundenpräferenzen liefern. Dieser datengesteuerte Ansatz ermöglicht es Unternehmen, Produktentwicklungszeiten zu verkürzen und Funktionen bereitzustellen, die eng auf die Bedürfnisse ihrer Zielgruppen abgestimmt sind. Durch die Integration dieser Strategien optimieren Marken ihre Engagement-Bemühungen, um messbare Geschäftsergebnisse zu erzielen.

Marktführer in der Heißluftfritteusen-Branche

-

Koninklijke Philips N.V.

-

SharkNinja Operating LLC

-

Instant Brands Inc.

-

Cosori (Vesync Co., Ltd.)

-

Groupe SEB (Tefal/Moulinex)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Luftfritteusen-Marktbericht erfasste Unternehmen

- Koninklijke Philips N.V.

- SharkNinja Operating LLC

- Instant Brands Inc.

- Cosori (Vesync Co., Ltd.)

- Groupe SEB (Tefal/Moulinex)

- Breville Group Ltd.

- De’Longhi Group

- Xiaomi Corp.

- Newell Brands (Black+Decker)

- Cuisinart (Conair Corp.)

- Hamilton Beach Brands

- GoWISE USA

- Arçelik A.S. (Beko)

- Tristar Products (PowerXL)

- Midea Group

- Zhejiang Supor Co.

- Dash (StoreBound LLC)

- Wonderchef Home Appliances

- Havells India Ltd.

- Prestige (TTK Prestige)

Jüngste Branchenentwicklungen im Luftfritteusen-Markt

- Februar 2025: SharkNinja meldete einen Nettoumsatz im vierten Quartal 2024 von 1,787 Milliarden USD, wobei Geräte zur Lebensmittelzubereitung um 89 % stiegen, und erhöhte die Prognose für das Geschäftsjahr 2025 auf ein Wachstum von 10–12 %.

- Februar 2025: Sharp stellte den Celerity High-Speed Oven auf der Kitchen & Bath Industry Show vor und kombiniert dabei europäische Konvektionstechnik, Mikrowellen-Wechselrichter und dedizierte Heißluftfrittiermodi.

- Januar 2025: Das Verbot in Minnesota für absichtlich zugesetzte PFAS in Kochgeschirr trat in Kraft, nachdem ein Bundesgericht eine Klage der Industrie abgewiesen hatte.

- September 2024: SharkNinja stellte das tragbare Ninja CRISPi-System zum Preis von 159,99 USD vor, das vier Garmodi in einem handlichen Formfaktor bietet.

Luftfritteusen-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Heißluftfritteusen als fabrikmäßig hergestellte Konvektionsgeräte, die in erster Linie zum "Luftfritieren" vermarktet werden, und umfasst Korb-, Paddel- und ofenähnliche Geräte, die für den privaten oder leicht kommerziellen Gebrauch verkauft und zum Ab-Werk-Preis in US-Dollar bewertet werden.

Ausschluss des Geltungsbereichs: Multikocher oder Mikrowellenherde, die lediglich über einen Frittiermodus verfügen, werden nicht berücksichtigt.

In Diesem Bericht Abgedeckte Segmente

-

Nach Produkttyp

- Schubladen-/Korbtyp

- Heißluftofen-Fritteuse

- Rührarm-Fritteuse

- Tisch-Umluftöfen mit Heißluftfrittiermodus

- Sonstige

-

Nach Kapazität

- <2 Quart

- 2–5 Quart

- >5 Quart

-

Nach Vertriebskanal

-

Stationärer Einzelhandel

- Supermärkte / Verbrauchermärkte

- Fachgeschäfte und Kleingerätefachhändler

- Online

-

Stationärer Einzelhandel

-

Nach Endnutzer

- Haushalt

- Gewerbe (HoReCa)

-

Nach Geographie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Mit Hilfe von Interviews mit asiatischen OEMs, Einkäufern von US-Massensortimentern, europäischen Händlern von Küchenartikeln und Diätassistenten konnten wir die Elastizität der Nachfrage, typische Austauschzyklen und akzeptable Preispunkte testen, Lücken in den Unterlagen schließen und kontroverse Annahmen verankern.

Desk Research

Wir sammelten Basissignale aus offenen Quellen wie den Importstatistiken der US-Volkszählung (HS 851660), Eurostat PRODCOM, dem chinesischen Zoll und den APPLiA-Sendungsberichten für Haushaltsgeräte, die dann mit Lebensstilindikatoren aus den WHO-Daten zur Fettleibigkeit und den OECD-Haushaltsausgaben verglichen wurden. Unternehmensberichte, Investorendecks von Einzelhändlern und seriöse Nachrichten, die auf Dow Jones Factiva archiviert sind, fügten Preisleitern und Zeitpläne für neue Produkte hinzu.

Als Nächstes durchforsteten unsere Analysten D&B Hoovers nach Umsätzen von Händlermarkenherstellern, beobachteten wöchentliche Werbeaktionen auf großen E-Commerce-Portalen und verfolgten Patenttrends über Questel, um das Innovationstempo zu beurteilen, bevor sie diese Erkenntnisse in das Modell einfließen ließen. Die aufgeführten Quellen dienen der Veranschaulichung; viele weitere Materialien flossen in unsere Schreibtischforschung ein.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Konstruktion beginnt mit der Produktion plus Nettoexporte und rekonstruiert die weltweiten Lieferungen nach Kapazitätsbereichen. Durchschnittliche Verkaufspreise, die aus Kanalüberprüfungen gewonnen werden, wandeln Einheiten in Wert um.

Lieferanten-Roll-ups und stichprobenartige ASP × Volumenschätzungen validieren die Gesamtwerte.

Zu den wichtigsten Modellen gehören die Haushaltsdurchdringung, der Anteil des elektronischen Handels an den Ausgaben für Kleingeräte, der Index des verfügbaren Einkommens in den Städten, die Prävalenz von Fettleibigkeit, die Intensität der Marketingausgaben und das Austauschintervall.

Die Fünfjahresprognosen beruhen auf multivariaten Regressionen mit Szenarioanalysen zu Tarifänderungen und gesundheitspolitischen Kampagnen, und etwaige Bottom-up-Lücken werden durch gezielte Primäraufrufe aufgefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine iterative Cross-Check-Matrix; Abweichungsspitzen von mehr als fünf Prozent führen zu einer Überarbeitung, und erst wenn die Anomalien den Senior Review überstehen, wird die Baseline gesperrt.

Die Mordor-Berichte werden jedes Jahr aktualisiert, und wir veröffentlichen Zwischenupdates, wenn Rückrufe, Zollschocks oder Materialfusionen auf den Markt kommen.

Vergleich der Luftfritteusen-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die veröffentlichten Zahlen weichen voneinander ab, weil die Verlage unterschiedliche Bereiche, Preisgrundlagen und Aktualisierungsrhythmen wählen. Wir gehen von klar umrissenen Produktdefinitionen, den Lieferdaten des laufenden Jahres und einer jährlichen Aktualisierung aus, so dass unsere Ausgangsbasis nahe am realen Marktgeschehen bleibt.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Bündelung von Multifunktionsherden in einigen Studien, die Verbuchung von Einzelhandelseinnahmen anstelle von Fabrikumsätzen, aggressive Währungsumrechnungen oder sieben Jahre alte Basisjahre. Unsere Analysten passen jeden Faktor an und vermeiden durch regelmäßige Primärvalidierung Überschätzungen, die sich einschleichen können, wenn werbefinanzierte Einzelhandelsumsätze ohne Bereinigung verwendet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,26 MRD. USD (2025) | Mordor Intelligence | |

| USD 8,07 B (2024) | Globale Unternehmensberatung A | schließt Multikocher ein und gibt die Einzelhandelseinnahmen in Endverbraucherpreisen an |

| USD 1,40 B (2024) | Industriezeitschrift B | verwendet die Fabrikproduktion, lässt aber Graumarktexporte aus und wendet statische ASPs an |

| USD 9,87 B (2024) | Regionale Beratung C | mischt kleine Konvektionsöfen, verwendet Durchschnittswerte aus dem Jahr 2022 und lässt eine primäre Validierung vermissen |

Der Vergleich zeigt, dass unser disziplinierter, faktengestützter Ansatz eine ausgewogene Zahl liefert, auf die sich die Kunden bei der Planung verlassen können, sobald der Umfang und die Preisschichten herausgenommen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Heißluftfritteusen im Jahr 2026, und wie schnell wird er wachsen?

Der Markt wurde im Jahr 2026 auf 1,32 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 1,69 Milliarden USD erreichen, was einem CAGR von 4,96 % entspricht.

Welche Region hat den größten Marktanteil, und welche Region wächst am schnellsten?

Nordamerika führt mit 39,00 % des globalen Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einem CAGR von 9,34 % bis 2031 ist.

Was sind die wichtigsten Faktoren, die die Nachfrage nach Heißluftfritteusen bei Verbrauchern antreiben?

Gesundheitsorientiertes Kochen, geringerer Energieverbrauch im Vergleich zu Backöfen und kürzere Mahlzeitenzubereitungszeiten sind die wichtigsten Treiber; Ersatzzyklen der Generation Z und Smart-Home-Integration verleihen zusätzlichen Schwung.

Wie gestalten Energie- und Chemikalienvorschriften den Marktausblick?

EU-Ökodesign-Regeln und US-Förderprogramme begünstigen energieeffiziente Fritteusen, während aufkommende PFAS-Verbote bei Kochgeschirr Hersteller dazu drängen, auf Keramik- oder Metallkörbe umzusteigen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Marken vereinen etwa die Hälfte des globalen Umsatzes auf sich, was auf eine moderate Konzentration mit ausreichend Raum für design- oder technologiegetriebene Herausforderer hindeutet.

Werden gewerbliche Gastronomiebetriebe die Nachfrage wesentlich beeinflussen?

Ja, obwohl Haushalte noch immer 79,30 % des Umsatzes beitragen, wächst das gewerbliche Segment mit einem CAGR von 6,23 %, da Restaurants und Geisterküchen abluftfreie Fritteusen einsetzen, um Personal- und Belüftungskosten zu senken.

Seite zuletzt aktualisiert am: