Marktgröße und Marktanteil für Fritteusen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 713.19 Millionen US-Dollar |

| Marktgröße (2031) | 944.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

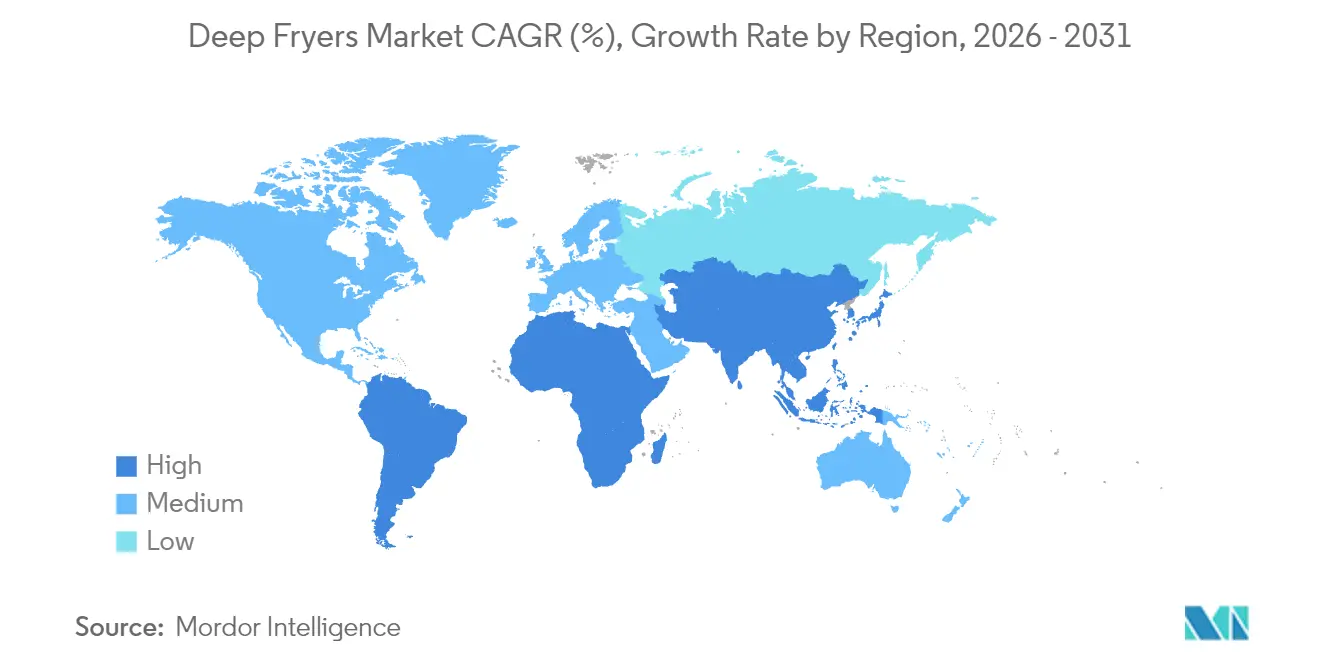

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fritteusen durch Mordor Intelligence

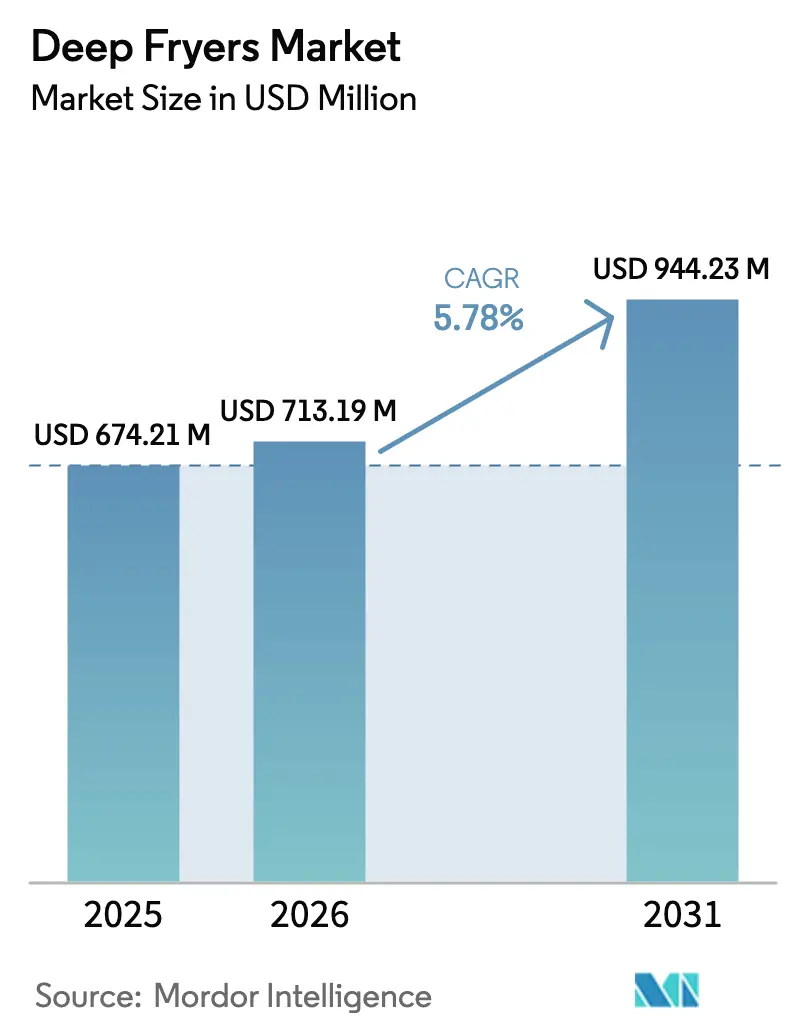

Die Marktgröße für Fritteusen wird auf USD 674,21 Millionen im Jahr 2025, USD 713,19 Millionen im Jahr 2026 geschätzt und soll bis 2031 USD 944,23 Millionen erreichen, mit einer CAGR von 5,78 % von 2026 bis 2031. Der globale Markt für Fritteusen verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach schnellen und bequemen Kochmethoden, insbesondere in der Schnellgastronomie und in gewerblichen Küchen, angetrieben wird. Der Aufstieg der Gastronomiebranche, einschließlich Restaurants, Cafés und Lebensmittelketten, hat die Nachfrage nach gewerblichen Fritteusen erheblich gesteigert. Darüber hinaus hat die weltweit wachsende Beliebtheit von Frittierprodukten in Kombination mit Innovationen bei der Ölfilterung und energieeffizienten Modellen die Marktexpansion weiter vorangetrieben. Im Hinblick auf Trends ist die Verlagerung hin zu gesünderen Kochoptionen, wie Heißluftfritteusen, eine bemerkenswerte Entwicklung, da Verbraucher Alternativen suchen, die den Ölverbrauch reduzieren. Der Markt erlebt auch Fortschritte bei intelligenten Frittiertechnologien, die IoT-Funktionen für verbesserte Effizienz und Benutzerfreundlichkeit integrieren.

Wichtigste Erkenntnisse des Berichts

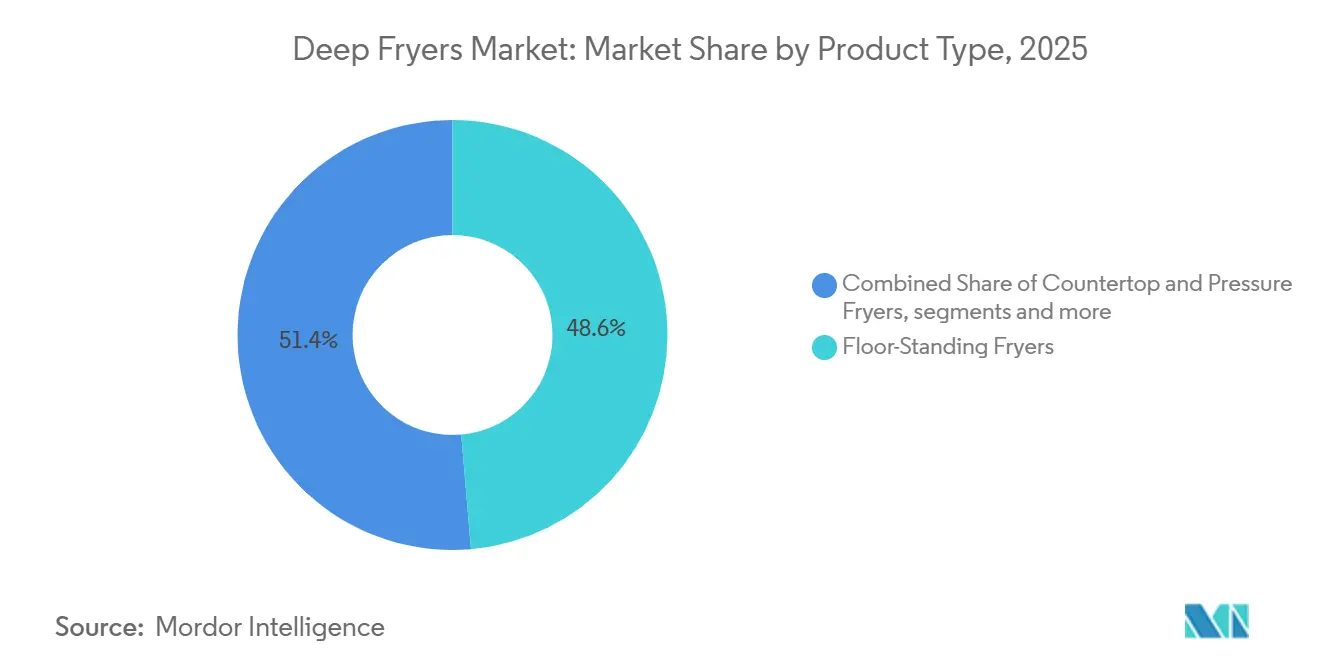

- Nach Produkttyp führten Standgeräte mit einem Anteil von 48,62 % am Markt für Fritteusen im Jahr 2025; lüftungsfreie Modelle werden voraussichtlich bis 2031 mit einer CAGR von 9,36 % wachsen.

- Nach Wärmequelle erfassten Gasgeräte 57,83 % des Marktanteils für Fritteusen im Jahr 2025; Induktionsplattformen werden voraussichtlich bis 2031 mit einer CAGR von 11,05 % expandieren.

- Nach Endnutzer entfielen Schnellrestaurants und Vollservicerestaurants auf 42,10 % der Nachfrage im Markt für Fritteusen im Jahr 2025; Food Trucks und Cloud-Küchen werden voraussichtlich bis 2031 mit einer CAGR von 12,10 % wachsen.

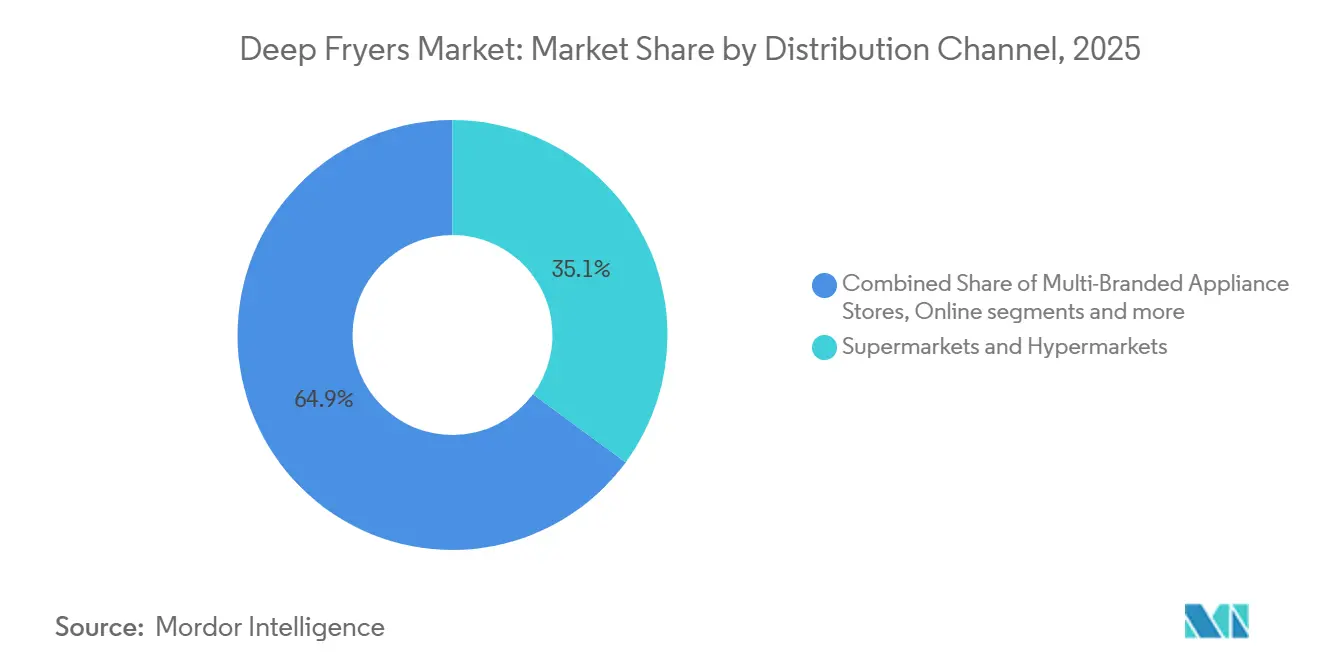

- Nach Vertriebskanal beherrschten Supermärkte und Hypermärkte 35,05 % des Umsatzes im Jahr 2025; Online-Marktplätze werden voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

- Nach Geografie hielt Nordamerika 32,05 % der Nachfrage im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fritteusen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum und Umbau neuer Einheiten im Schnell- und Vollservicerestaurantbereich, Aufrechterhaltung von Fritteusen-Ersatzzyklen | +1.2% | Global, mit frühen Gewinnen in Nordamerika und städtischen Ballungsräumen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cloud-Küchen und Food Trucks erweitern die Nachfrage nach kompakten Hochleistungsfritteusen | +0.9% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika, städtische Ballungsräume in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Energieeffizienz- und Elektrifizierungsrichtlinien beschleunigen die Einführung von Elektro- und Induktionsgeräten | +0.8% | Nordamerika, die Europäische Union und ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Ölfilterung und automatisiertem Ölmanagement senken die Gesamtbetriebskosten | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Induktionsfritteusen senken die Wärmelast und den HVAC-Bedarf in Mikroküchen | +0.6% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Allergenabsonderung treibt dedizierte oder Spezialfritteusen voran | +0.5% | Nordamerika und die Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum und Umbau neuer Einheiten im Schnell- und Vollservicerestaurantbereich zur Aufrechterhaltung von Fritteusen-Ersatzzyklen

Aggressive Kettenexpansion und standardisierte Küchenspezifikationen führen weiterhin zu einem stetigen Fritteusen-Einkauf und vorhersehbaren Ersatzzyklen von durchschnittlich 7 bis 10 Jahren für Hochvolumen-Standorte. Betreiber nutzen Umbauten und Küchenauffrischungsprojekte, um effizientere Geräte zu sichern, die Energie- und Wartungskosten senken und gleichzeitig die Nachhaltigkeitsziele des Unternehmens erfüllen. Dieses Verhalten kommt dem Markt für Fritteusen zugute, da Marken mit mehreren Einheiten flottenweit Spezifikationen für Standgeräte, filtrationsfähige und abzugskompatible Modelle aushandeln. Die Strategie unterstützt auch die Einführung von ENERGY-STAR-ähnlichen Leistungsschwellenwerten, wo verfügbar, und stimmt die Beschaffung mit Elektrifizierungsfahrplänen in prioritären Rechtsgebieten ab. Der anhaltende Rhythmus von Ladeneröffnungen und Umbauten trägt dazu bei, die vierteljährlichen Bestellzyklen für Erstausrüster und Händler zu glätten und eine installierte Basis aufrechtzuerhalten, die Aftermarket-Dienste speist.

Cloud-Küchen und Food Trucks erweitern die Nachfrage nach kompakten Hochleistungsfritteusen

Städtische Lieferformate und mobile Betriebe priorisieren kompakte, lüftungsfreie und modulare Fritteusen, die lokale Belüftungsanforderungen umgehen und das Genehmigungsrisiko reduzieren. Lüftungsfreie Fritteusen mit integrierter katalytischer Filterung ermöglichen die Installation an nicht-traditionellen Standorten und unterstützen die schnelle Inbetriebnahme für reine Lieferküchen und Einheiten mit kleinem Grundriss. Food-Truck-Betreiber wählen Tischmodelle mit schneller Erholung und kleinen Ölmengen, typischerweise unter 30 Zoll breit und für Standardkonfigurationen zwischen USD 500 und USD 2.000 erhältlich. Einzelhändler haben seit Ende 2025 ein wachsendes Interesse an lüftungsfreien Plattformen gemeldet, was eine breitere Akzeptanz infrastrukturleichter Lösungen für beengte Immobilien signalisiert. Spezifikationsentscheidungen in diesen Formaten betonen häufig die einfache Reinigung, integrierte Filterung und kurze Vorheizzeiten zur Unterstützung des Durchsatzes innerhalb enger Arbeitsfenster.

Energieeffizienz- und Elektrifizierungsrichtlinien beschleunigen die Einführung von Elektro- und Induktionsplattformen

Vorgeschlagene gewerbliche Fritteusenstandards in Kalifornien zielen auf eine Mindestkocheffizienz von 56 % und Leerlaufenergieraten von 8.000 Btu pro Stunde für Standard-Wannen-Gasmodelle ab und werden aktiv für Umsetzungsmeilensteine ab 2025 geprüft. Die Energieeffizienzrichtlinie der Europäischen Union erfordert jährliche Endverbrauchseinsparungen, die von 2026 bis 2030 schrittweise steigen, und treibt Energieaudits für Großverbraucher voran, was den Fall für hocheffiziente Geräteaufrüstungen in der Gastronomie stärkt. Die Schweiz hat 2024 Mindestanforderungen an die Energieeffizienz für gewerbliche Fritteusen als Teil einer breiteren Initiative zur Verbesserung der Leistung in professionellen Küchen eingeführt[1]Redaktionsteam des Bundesamts für Energie, "Mindestanforderungen an die Energieeffizienz für professionelle Küchengeräte," Schweizerisches Bundesamt für Energie, bfe.admin.ch. Induktionsplattformen liefern im Vergleich zu offenem Gasflammen eine hohe thermische Effizienz und können die Abwärme in der Kochlinie erheblich reduzieren, was den HVAC-Tonnagenbedarf in kompakten Geschäften senkt. Zusammen begünstigen diese Richtlinien und Leistungsgewinne eine schnellere Einführung von Elektro- und Induktionsfritteusen in Neubauten und auf Elektrifizierung ausgerichteten Nachrüstungen.

Fortschritte bei der Ölfilterung und automatisiertem Ölmanagement: Senkung der Gesamtbetriebskosten

Automatisierte Filterung und Ölqualitätsüberwachung können die Öllebensdauer verlängern und die Kaufhäufigkeit reduzieren, was die wiederkehrenden Kosten für Ketten mit hoher Fritteusenauslastung senkt. Frymasters FilterQuick-Infinity-System ist darauf ausgelegt, Nachfüll- und Filterungsaufgaben zu automatisieren und kann die nutzbare Öllebensdauer im Vergleich zu manuellen Routinen verlängern, was die Konsistenz und Lebensmittelqualität verbessert. Mobile Filtereinheiten und fest installierte Lösungen reduzieren den Arbeitsaufwand für die Ölhandhabung und können bei Berücksichtigung von Öl- und Zeiteinsparungen innerhalb von Monaten eine Kapitalrendite erzielen[2]Lösungsteam, "Gewerbliche Küchenteile und Notizen zur Filterungs-Kapitalrendite," PartsFe, partsfe.com. Hersteller integrieren auch Konnektivität, um Warnmeldungen für Filterungszyklen und Ölwechsel zu ermöglichen, die Ausfallzeiten minimieren und Lebensmittelsicherheitsaufzeichnungen unterstützen. Diese Einsparungen verstärken sich, wenn sie mit effizienten Heizsystemen kombiniert werden, die den thermischen Abbau von Öl begrenzen und die Kochtemperatur unter hoher Last stabilisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsorientierte Menüveränderungen und Verbraucherwahrnehmung begrenzen die Nachfrage nach Frittiertem | -0.60% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Hohe Energiekosten und HVAC-Lasten erhöhen die Betriebskosten für veraltete belüftete oder Gasküchen | -0.50% | Global, am stärksten in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Komplexität der Genehmigungen für Belüftung und Brandschutz verzögert Installationen | -0.40% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Robustes Angebot an aufgearbeiteten Geräten verlängert Ersatzzyklen für unabhängige Betreiber | -0.30% | Global, am stärksten in Lateinamerika sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsorientierte Menüveränderungen und Verbraucherwahrnehmung bremsen das Wachstum der Kategorie Frittiertes

Menüinnovationen haben fettärmere Zubereitungen und eine strengere Kontrolle von Prozesskontaminanten begünstigt, was das Wachstum in traditionellen Frittierlinien im Laufe der Zeit mäßigt. Die Verordnung (EU) 2017/2158 der Europäischen Union verpflichtet Lebensmittelunternehmen, beim Frittieren Maßnahmen zur Acrylamidminderung anzuwenden, einschließlich Temperaturkontrolle unter 175 °C für bestimmte Produkte, Blanchieren wo relevant sowie Aufrechterhaltung der Ölqualität durch ordnungsgemäße Filterung und Wechselverfahren. Dieser Rahmen hat die Prozessdisziplin erhöht und die Anforderungen an die Frittiertemperaturgenauigkeit und Ölmanagementfunktionen bei der Gerätebeschaffung erhöht. Das Allergenmanagemant hat auch den Einsatz dedizierter Fritteusen zur Trennung glutenhaltiger Lebensmittel von glutenfreien Produkten gefördert, was die Planung und den Kapitalbedarf in Ketten mit breiten Speisekarten beeinflusst. Der regulatorische und verbraucherorientierte Kontext drängt Betreiber weiterhin zu Geräten mit präziser Temperaturkontrolle, Filterung und Dokumentationsfähigkeit zur Unterstützung von Lebensmittelsicherheits- und Kennzeichnungsanforderungen[3]Zentrum für Lebensmittelsicherheit und angewandte Ernährung, "Kennzeichnung von Lebensmittelallergenen und Leitlinien," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov.

Hohe Energiekosten und HVAC-Lasten erhöhen die Betriebskosten für veraltete belüftete und Gasküchen

Veraltete Gasinstallationen strahlen erhebliche Abwärme in die Küche ab, was die HVAC-Lasten erhöht und den Kühlenergieverbrauch in stark frequentierten Restaurants steigern kann. Induktionsplattformen reduzieren die Umgebungstemperatur um bis zu 10 °C und können den Kühlbedarf senken, was dazu beiträgt, die Betriebskosten zu kontrollieren und den Arbeitskomfort in kompakten Küchen zu verbessern. Vorgeschlagene Effizienzstandards in Kalifornien und aufkommende Elektrifizierungsrichtlinien erhöhen die erwartete Leistung für neue Fritteusen und begünstigen effiziente Elektro- und Induktionsoptionen gegenüber ineffizienten veralteten Designs. Die Umstellung auf Elektro- oder Induktion kann im Vergleich zu Basis-Gasgeräten einen Aufpreis erfordern, was die Einführung bei kapitalknappen unabhängigen Betreibern trotz günstiger Gesamtbetriebskosten für viele Standorte verlangsamen kann. Mittelfristig sind Betreiber, die effiziente Elektroplattformen standardisieren und diese mit diszipliniertem Ölmanagement kombinieren, gut positioniert, um Energievolatilität abzufedern und die Kosten im hinteren Küchenbereich zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standgeräte sichern das Volumen, lüftungsfreie Modelle erfassen die Nachrüstungswelle

Standfritteusen machten 2025 48,62 % der Lieferungen aus und bleiben die primäre Spezifikation bei Hochdurchsatz-Schnellrestaurant- und Vollservicebetreibern. Diese Konfiguration unterstützt große Ölkapazitäten und schnelle Erholung, was für die Spitzenstundenleistung und gleichbleibende Lebensmittelqualität in Kettenspeisekarten unerlässlich ist. Lüftungsfreie Modelle expandieren bis 2031 mit einer CAGR von 9,36 %, da Betreiber Standorte nachrüsten, an denen die Installation einer Abzugshaube unpraktisch oder kostspielig ist und wo die Eröffnungsgeschwindigkeit Priorität hat. Der Markt für Fritteusen profitiert von der breiteren Akzeptanz selbstständiger Filterungs- und Katalysatorsysteme, die die Einhaltung von Vorschriften ermöglichen und die Ausbaukomplexität in Einkaufszentren, Food Courts und Mikroformaten reduzieren. Tischfritteusen bedienen Cafés, Feinkostläden und mobile Einheiten mit kompakten Grundrissen und niedrigeren absoluten Anschaffungskosten, wobei gängige Modelle zwischen USD 500 und USD 2.000 liegen.

Die NFPA-96-Anforderungen für Typ-I-Abzugshauben und UL-300-konforme Nasschemie-Unterdrückungssysteme prägen weiterhin die Geräteauswahl und Standortgestaltung, was die Nachfrage nach Modellen aufrechterhält, die für die Integration mit zertifizierten Unterdrückungssystemen validiert sind. Spezial- und Druckfritteusen bedienen Nischenmenüs wie Hähnchen mit Knochen oder Donuts, bei denen Druckgaren und einzigartige Wannengeometrien die Produkttextur und Feuchtigkeitsretention verbessern. Da sich die Fritteusenbranche auf einfache Reinigung, Öllebenszyklus und Filterungsautomatisierung konzentriert, fügen Erstausrüster Funktionen hinzu, die Ausfallzeiten und Arbeitsaufwand reduzieren und gleichzeitig Lebensmittelsicherheitsaufzeichnungen unterstützen. Diese Funktionen entsprechen den Bedürfnissen großer Betreiber, Serviceprotokolle zu standardisieren und die Betriebszeit in breiten Netzwerken zu maximieren. Da Platz- und Genehmigungsbeschränkungen in städtischen Gebieten deutlicher werden, erweitern lüftungsfreie und Tischmodelle die adressierbare Basis für den Markt für Fritteusen.

Nach Wärmequelle: Gasvorherrschaft steht dem Effizienzaufschwung der Induktion gegenüber

Gasgeräte hielten 2025 57,83 % der Nachfrage, was die veraltete Infrastruktur und die schnelle Aufheizung und Erholung widerspiegelt, die historisch gesehen Gasspezifikationen in vielen Kettenflotten begünstigt haben. Gleichzeitig werden Induktionsplattformen voraussichtlich bis 2031 mit einer CAGR von 11,05 % expandieren, aufgrund von Elektrifizierungsrichtlinien und niedrigeren HVAC-Lasten im Zusammenhang mit reduzierter Strahlungswärme in kompakten oder lüftungsfreien Konfigurationen. Die hohe thermische Effizienz der Induktion im Vergleich zu offenem Gasflammen reduziert Energieverschwendung und unterstützt eine engere Temperaturkontrolle, was dazu beiträgt, die Produktqualität in Spitzenzeiten zu stabilisieren. Vorgeschlagene kalifornische Standards für Kocheffizienz und Leerlaufraten unterstützen weiterhin energieoptimierte Designs und schärfen den Fall für Elektro- oder Induktionsgeräte bei Nachrüstungen und Neubauten. Für Standorte, die auf Propan angewiesen sind, ermöglichen Umbausätze Kraftstoffflexibilität, und politische Entwicklungen beeinflussen zunehmend den Verlauf neuer Gasinstallationen.

In vielen Regionen schreiben Beschaffungsteams Spezifikationen, die künftige Elektrifizierungsregeln und Energieaudits antizipieren, was Betreiber dazu drängt, Lebenszykluskosten über den anfänglichen Kaufpreis hinaus zu bewerten. In diesem Zusammenhang steigen Energieleistung, Umgebungswärmereduzierung und Ölmanagementkompatibilität als Auswahlkriterien für den Markt für Fritteusen. Betreiber berücksichtigen auch Stromtarife und die elektrische Kapazität des Standorts neben Abzugshaubenanforderungen und Bereitstellungskosten, um die optimale Wärmequelle je Standort zu bestimmen. Da Beschränkungen für offenes Flammenkochen in dichten städtischen Kernen zunehmen, gewinnen Induktionssysteme und effiziente Elektrowannen in Mikroküchen und in Einrichtungen mit strengen Belüftungsregeln an Bedeutung. Diese Einführungsmuster verstärken den Schwung hinter vernetzten, energieeffizienten Modellen in der Fritteusenbranche.

Nach Endnutzer: Dominanz von Schnell- und Vollservicerestaurants koexistiert mit zweistelligem Wachstum von Cloud-Küchen

Schnellrestaurants und Vollservicerestaurants machten 2025 42,10 % der Nachfrage aus, da große Ketten Ersatzzyklen aufrechterhielten und auf spezifikationsgerechte Geräte standardisierten, um Betriebszeit und Lebensmittelqualität zu schützen. Küchenauffrischungsprogramme sind ein wichtiger Katalysator für die Aufrüstung auf effiziente, filtrationsfähige Wannen, die mit den Nachhaltigkeits- und Kostenzielen der Marke übereinstimmen. Food Trucks und Cloud-Küchen werden voraussichtlich bis 2031 mit einer CAGR von 12,10 % wachsen und bevorzugen kompakte, lüftungsfreie und stapelbare Konfigurationen, die die Installationsflexibilität in beengten Gebäuden verbessern. Diese Formate erfordern häufig kleine Ölkapazitäten, schnelles Vorheizen und Erholen sowie leicht zu wartende Filterung zur Unterstützung von Menüs mit hohem Umsatz und engen Vorbereitungsbereichen. Hotels und Resorts verlassen sich weiterhin auf Stand- und Druckgeräte zur Unterstützung von Banketten und Buffets, bei denen eine konsistente Chargenleistung unerlässlich ist.

Institutionelle und Catering-Käufer, einschließlich Bildungs- und Gesundheitseinrichtungen, konzentrieren sich auf leicht zu reinigende Designs und dokumentierte Allergenabsonderung, unterstützt durch dedizierte Fritteusen, wo Speisekarten dies erfordern. Investitionsentscheidungen in diesen Segmenten beziehen sich auf Energieleistung sowie Lärm- und Wärmeprofile, insbesondere in Einrichtungen mit modernen HVAC-Systemen mit strengen Schwellenwerten. Lüftungsfreie Optionen sind attraktiv, wenn die Installation einer Abzugshaube schwierig ist oder wenn Inbetriebnahmegeschwindigkeit und Standortflexibilität wichtiger sind als der absolute Spitzendurchsatz. Der Markt für Fritteusen verzeichnet auch ein stetiges Nachrüstungsinteresse bei unabhängigen Betreibern, die Lebenszykluskosten und Zuverlässigkeit über den anfänglichen Listenpreis stellen. Im Laufe der Zeit verschiebt sich der Endnutzermix weiterhin hin zu flexiblen, elektrifizierungsbereiten Geräten, die Leistung mit Compliance-Verpflichtungen in Einklang bringen.

Nach Vertriebskanal: Offline führt, doch E-Commerce erfasst die Digitalisierung der B2B-Beschaffung

Supermärkte und Hypermärkte machten 2025 35,05 % des Umsatzes aus, da kleine Unternehmen und Haushalte Tischmodelle über Einzelhandelsregale und lokale Händlerpartner bezogen. Multimärkte für Haushaltsgeräte bieten Betreibern einen direkten Vergleich von Wannengrößen, Filterungsfunktionen und Steuerungssystemen und ermöglichen gleichzeitig die Installation in derselben Woche und persönliche Serviceoptionen. Online-Marktplätze werden voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen, da die Beschaffung digitalisiert wird und Hersteller direkte Betreibermodelle ausbauen, die Garantieregistrierung und Konfigurationstools umfassen. Direktvertrieb und Händlernetzwerke bleiben das Rückgrat für Ketten mit mehreren Einheiten, die individuelle Spezifikationen und koordinierte Rollouts mit Technikerschulung und Integration in vernetzte Küchen benötigen. Da Betreiber Lebenszyklusökonomien vergleichen, können Kanalpartner, die Finanzierung, Filtrationsmittel und Serviceverträge bündeln, Marktanteile im Markt für Fritteusen gewinnen.

Aufgearbeitete Geräteökosysteme verlängern Ersatzzyklen bei kostenbewussten unabhängigen Betreibern und kleinen Betreibern, was das Wachstum neuer Einheiten in einigen lokalen Märkten dämpfen kann. Für Erstausrüster und Händler dienen Gebrauchtkanäle auch als Inzahlungnahmewege, die Upgrades auf energieeffiziente Modelle in Hochnutzungsgeschäften unterstützen. E-Commerce-Plattformen spielen eine größere Rolle bei Ersatzteilen, Filtrationsmitteln und Zubehör und stärken den Wert über die installierte Basis hinweg. Im Laufe der Zeit werden Omnichannel-Ansätze, die Produktkomplexität und Serviceintensität dem richtigen Vertriebsweg zuordnen, die Anteilsdynamik in den Regionen prägen. Diese Verschiebungen halten den Markt für Fritteusen wettbewerbsfähig und verbessern gleichzeitig den Käuferzugang zu spezifikationsgerechten Produkten und Servicefähigkeiten.

Geografische Analyse

Nordamerika hielt 2025 32,05 % der globalen Nachfrage, unterstützt durch eine dichte Durchdringung von Schnellrestaurants und ausgereifte Ersatzzyklen, die in Hochvolumen-Kettenstandorten durchschnittlich 7 bis 10 Jahre betragen. Das Wachstum in der Region wird bis 2031 auf eine CAGR von 3,50 % prognostiziert, da Umbauprogramme die Energiekonformität betonen und lüftungsfreie Nachrüstungen in älteren Standorten ohne moderne Abzugshauben zunehmen. Vorgeschlagene kalifornische Standards für die Effizienz von Gasfritteusen und Leerlaufraten sowie breitere Elektrifizierungsinitiativen in wichtigen Metropolen lenken neue Projekte auf Elektro- und Induktionsplattformen. Bauvorschriften und Brandschutzrahmen, die NFPA 96 und UL 300 umfassen, haben Spezifikationsentscheidungen seit langem verankert und prägen weiterhin die Geräteintegration und Servicepläne.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,42 % bis 2031, da Schnellrestaurantnetzwerke skalieren und Urbanisierung sowie steigende Einkommen die Ausgaben für Formate mit eingeschränktem Service erhöhen. Online-Marktplätze sind ein wichtiger Vertriebsweg für kleine Betreiber und tragen zu einem schnelleren Zugang zu spezifikationsgerechten Produkten, Schulungsmaterialien und Verbrauchsmaterialien bei. In mehreren dichten Ballungsräumen begünstigen Standards Elektro- und Induktionsgeräte als Compliance-Wege für neue Installationen, was den Fall für induktionsbereite und lüftungsfreie Modelle stärkt. Diese Dynamiken unterstützen eine anhaltende Nachfrage nach Geräten, die Durchsatz, kompakte Grundrisse und Energieleistung in Einklang bringen, während der Markt für Fritteusen in der Region expandiert.

Europa, ohne Russland, wird voraussichtlich bis 2031 mit einer CAGR von 3,00 % wachsen, wobei Ersatz- und Modernisierungszyklen an Effizienzmandate und Acrylamidminderungsregeln gemäß der Verordnung (EU) 2017/2158 der Europäischen Union gebunden sind. Die Energieeffizienzrichtlinie der Europäischen Union erfordert jährliche Energieeinsparungen und Energieaudits für Großverbraucher ab 2026, was die Beschaffung auf leistungsstärkere Modelle und systematisches Energiemanagement lenkt. Die Schweiz war 2024 mit Mindestanforderungen an die Energieeffizienz für gewerbliche Fritteusen als Teil einer breiteren Initiative zur Verbesserung der Leistung in professionellen Küchen Vorreiterin und bietet eine politische Referenz für Nachbarländer, die Effizienzvorschriften für professionelle Küchen planen. Das Segment Russlands wird auf eine CAGR von 2,00 % prognostiziert, während Südamerika bei 3,80 % und Westasien bei 4,00 % liegt, mit Afrika bei 3,50 % und Ozeanien bei 2,80 %, verankert durch eine starke lokale Erstausrüsterpräsenz, die Stand- und Tischportfolios liefert.

Wettbewerbslandschaft

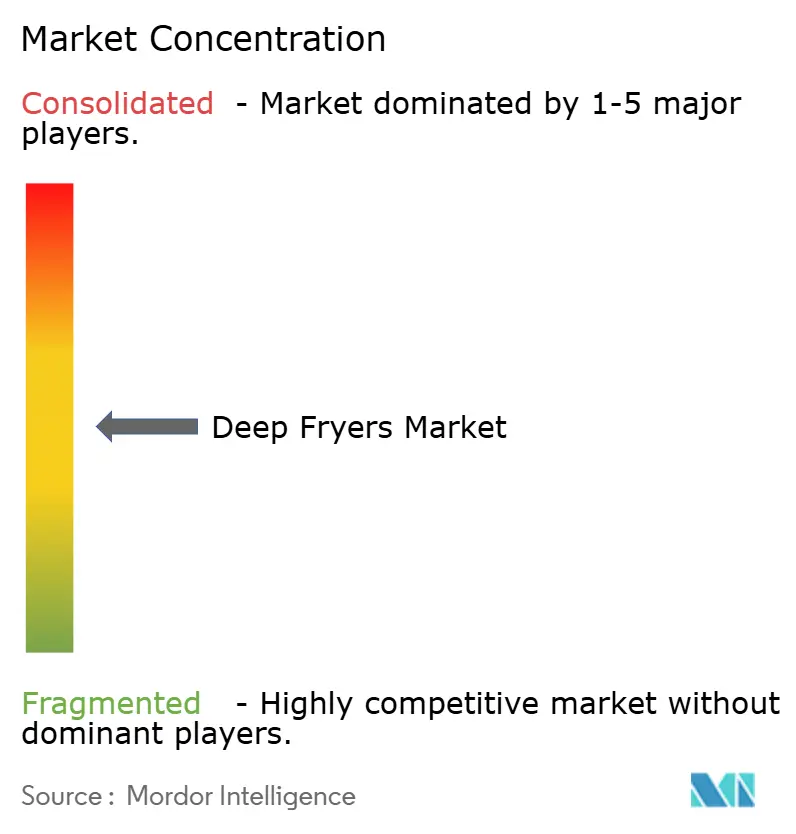

Der Markt für Fritteusen bleibt mäßig konzentriert, wobei führende Akteure wie Ali Group und Middleby erhebliche Marktanteile halten. Die Übernahme von Welbilt durch Ali Group im Jahr 2022 erweiterte dessen Umfang und Produktbreite im Bereich gewerblicher Gastronomieausstattung, einschließlich führender Fritteusenmarken und Fähigkeiten für vernetzte Küchen. Middleby schloss im Februar 2026 den Verkauf eines 51-%-Anteils an seinem Wohnküchengeschäft an 26North Partners ab, um seinen Fokus als führendes Unternehmen für gewerbliche Gastronomieausstattung zu schärfen[4]Investor-Relations-Team, "Unternehmensübersicht und Portfolio," Middleby, middleby.com. Beide Unternehmen investieren weiterhin in Filterung, Steuerungen und Servicenetzwerke, die die Flottenstandardisierung bei großen Ketten unterstützen.

Innovationsprioritäten umfassen automatisierte Filterung, Öllebenszyklusmanagement und IoT-fähige Ferndiagnose zur Reduzierung von Ausfallzeiten und Verbesserung der Konsistenz der Lebensmittelqualität. Frymasters FilterQuick Infinity automatisiert Nachfüll- und Filterungsabläufe, um die Öllebensdauer zu verlängern und das Risiko manueller Handhabung zu reduzieren, während vernetzte Plattformen Teams auf Wartungsereignisse und Compliance-Pläne aufmerksam machen. Welbilts KitchenConnect hat mit Ökosystempartnern zusammengearbeitet, um sichere Konnektivität für Küchengeräte zu integrieren, die Datentransparenz zu verbessern und Anwendungsfälle für das Energiemanagement zu ermöglichen. Henny Penny hat 2025 den internationalen Vertrieb ausgebaut und weiterhin in die Serviceinfrastruktur investiert, einschließlich eines neuen globalen Servicezentrums zur Unterstützung globaler Kunden.

Der strategische Schwerpunkt führender Akteure umfasst Nachrüstungs-Elektrifizierungspakete für veraltete Küchen, Filtrationsmittel und Ölrecyclingpartnerschaften zur Kosten- und Abfallreduzierung sowie kompakte Hochleistungsfritteusen für mobile und Mikroformat-Standorte. Die Einhaltung von NFPA 96 und UL 300 bleibt eine Eintrittsbarriere, die etablierte Marken mit zertifizierten Integrationen und Technikernetzwerken schützt. Regionale Erstausrüster und Wertmarken konkurrieren über Preis und lokalisierte Dienstleistungen, obwohl Händlerreichweite und After-Sales-Fähigkeiten oft die Einführung in fragmentierten Märkten bestimmen. Da die Beschaffung digitalisiert wird, prägen vernetzte Geräte und datenreiche Servicemodelle die Differenzierung und langfristige Kundenbindung im Markt für Fritteusen.

Marktführer der Fritteusenbranche

Ali Group

The Middleby Corporation

ITW Food Equipment Group

Electrolux Professional AB

Henny Penny Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Middleby schloss den Verkauf eines 51-%-Anteils an seinem Wohnküchengeschäft an 26North Partners für USD 540 Millionen in bar und einen Verkäuferschuldschein über USD 135 Millionen ab, wodurch das Unternehmen seinen Fokus auf gewerbliche Gastronomieanlagen schärfte.

- Januar 2025: Die California Energy Commission schlug verbesserte Effizienzstandards für gewerbliche Fritteusen vor, einschließlich 56 % Kocheffizienz und Leerlaufenergiegrenzwerte von 8.000 Btu pro Stunde für Standard-Wannen-Gasmodelle.

- Januar 2025: Henny Penny ernannte sechs neue Haupthändler, um seinen internationalen Vertriebsstandort zu stärken.

- Dezember 2024: Electrolux Professional skizzierte eine strategische Roadshow und verwies auf Aktivitäten in 110 Ländern und einen Zielmarkt für professionelle Geräte von USD 31 Milliarden.

Umfang des globalen Berichts zum Markt für Fritteusen

Eine Fritteuse ist ein elektronisches Küchengerät, das zum Garen verschiedener Lebensmittelprodukte verwendet wird. Gas- und Elektrofritteusen sind für den Haus- und Gewerbebedarf erhältlich. Fritteusen sind mit Einhängekörbchen, Belüftungssystemen und elektronischen Temperaturreglern erhältlich.

Der Markt für Fritteusen ist segmentiert nach Produkttyp (Standfritteusen, Tischfritteusen, Druckfritteusen, lüftungsfreie Fritteusen und Spezialfritteusen (Donut, Fisch usw.)), Wärmequellen (Gasfritteusen, Elektrofritteusen und Induktionsfritteusen), Endnutzer (Haushalte, Schnellrestaurants, Hotels und Resorts, Food Trucks und Cloud-Küchen sowie weitere), Vertriebskanal (Supermärkte und Hypermärkte, Multimärkte, Online-Marktplätze und Direktvertrieb) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika), Asien-Pazifik (Indien, China, Japan, Australien und übriger Asien-Pazifik-Raum), Südamerika (Brasilien, Argentinien und übriges Südamerika), Europa (Vereinigtes Königreich, Deutschland, Italien und übriges Europa) sowie Naher Osten und Afrika (Südafrika, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika)). Der Bericht bietet Marktgröße und Prognosen für den Markt für Fritteusen in Werten (USD) für alle oben genannten Segmente.

| Standfritteusen |

| Tischfritteusen |

| Druckfritteusen |

| Lüftungsfreie Fritteusen |

| Spezialfritteusen (Donut, Fisch usw.) |

| Gasfritteusen |

| Elektrofritteusen |

| Induktionsfritteusen |

| Haushalt |

| Schnellrestaurants und Vollservicerestaurants |

| Hotels und Resorts |

| Food Trucks und Cloud-Küchen |

| Sonstige (Institutionelle Einrichtungen und Catering usw.) |

| Supermärkte und Hypermärkte |

| Multimärkte für Haushaltsgeräte |

| Online-Marktplätze |

| Direktvertrieb |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Standfritteusen | |

| Tischfritteusen | ||

| Druckfritteusen | ||

| Lüftungsfreie Fritteusen | ||

| Spezialfritteusen (Donut, Fisch usw.) | ||

| Nach Wärmequelle | Gasfritteusen | |

| Elektrofritteusen | ||

| Induktionsfritteusen | ||

| Nach Endnutzer | Haushalt | |

| Schnellrestaurants und Vollservicerestaurants | ||

| Hotels und Resorts | ||

| Food Trucks und Cloud-Küchen | ||

| Sonstige (Institutionelle Einrichtungen und Catering usw.) | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Multimärkte für Haushaltsgeräte | ||

| Online-Marktplätze | ||

| Direktvertrieb | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fritteusen und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Fritteusen betrug 2025 USD 674,21 Millionen und wird bis 2031 voraussichtlich USD 944,23 Millionen erreichen, mit einer CAGR von 5,78 % über 2026 bis 2031.

Welche Produkt- und Wärmequellensegmente führen den Markt für Fritteusen an?

Standgeräte führten 2025 die Lieferungen mit 48,62 % an und gasbetriebene Modelle hielten einen Anteil von 57,83 %, während lüftungsfreie und Induktionsplattformen das schnellste Wachstum bis 2031 zeigen.

Welche Endnutzersegmente expandieren am schnellsten im Bereich Fritteusen?

Schnellrestaurants und Vollservicerestaurants dominierten 2025, während Food Trucks und Cloud-Küchen bis 2031 voraussichtlich mit einer CAGR von 12,10 % wachsen werden.

Was sind die wichtigsten regulatorischen Faktoren, die Fritteusenspezifikationen prägen?

Vorgeschlagene kalifornische Effizienzstandards, Anforderungen der Energieeffizienzrichtlinie der Europäischen Union und Acrylamidminderungsregeln der Europäischen Union treiben die Einführung effizienter Elektro- und Induktionsplattformen mit stärkeren Ölmanagementfähigkeiten voran.

Welche Regionen treiben die Nachfrage an und welche wachsen am schnellsten im Bereich Fritteusen?

Nordamerika hielt 2025 32,05 % der Nachfrage mit stetigen Ersatzzyklen, während Asien-Pazifik die am schnellsten wachsende Region mit einer CAGR von 8,42 % bis 2031 ist.

Wie wirken sich steigende Ölpreise auf die Fritteusendesignentscheidungen aus?

Volatile Ölpreise drängen Betreiber zu Modellen mit fortschrittlicher Filterung und Wannen mit geringem Volumen, die den Verbrauch reduzieren und die Öllebensdauer verlängern und so Schwankungen bei den Inputkosten ausgleichen.

Seite zuletzt aktualisiert am: