Größe und Marktanteil des Hubschraubermarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

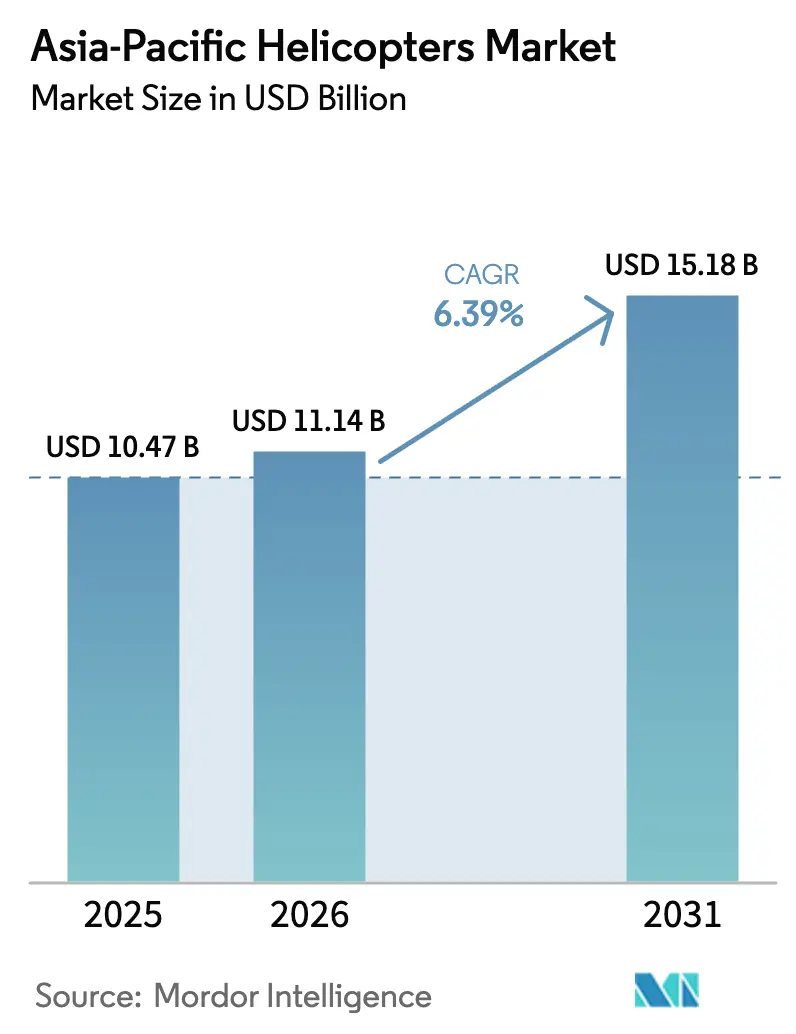

| Marktgröße im Basisjahr (2025) | 10.47 Milliarden US-Dollar |

| Marktgröße (2026) | 11.14 Milliarden US-Dollar |

| Marktgröße (2031) | 15.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

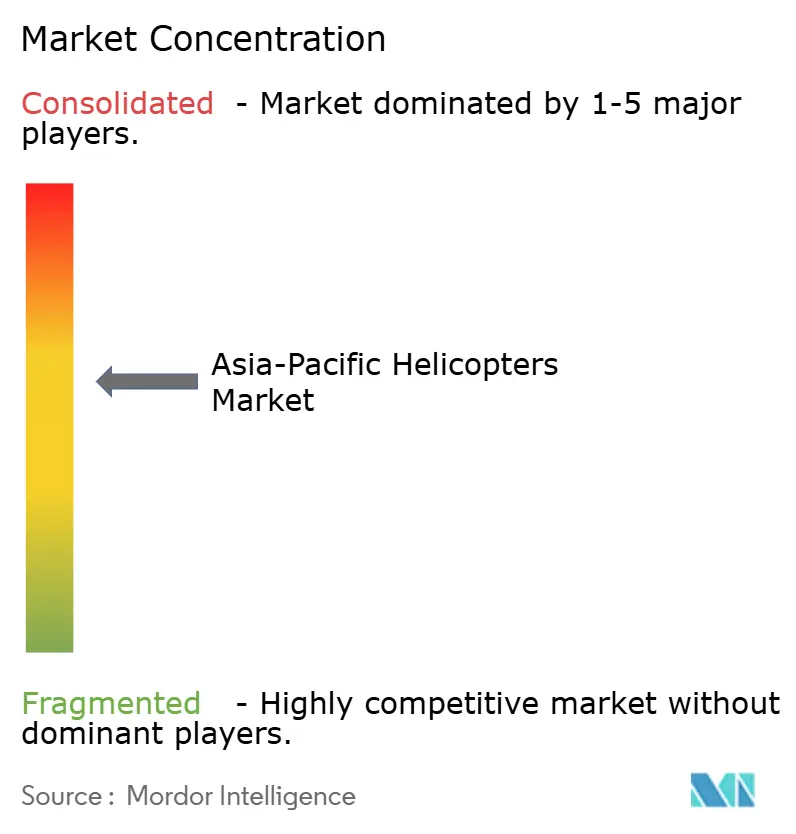

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hubschraubermarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Hubschraubermarkts im asiatisch-pazifischen Raum wird voraussichtlich von USD 10,47 Milliarden im Jahr 2025 auf USD 11,14 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,39 % über den Zeitraum 2026–2031 USD 15,18 Milliarden erreichen. Flottenmanager wechseln von der altersbasierten Ersetzung hin zur missionsspezifischen Modernisierung, da Offshore-Windkraftbetrieb, Notfallmedizinische Dienste (EMS) und Mehrzweck-Verteidigungsmissionen moderne Avionik und verbesserte Leistung unter heißen und hochgelegenen Bedingungen erfordern. Chinas beschleunigte Einführung des Z-20, der Schwung indigener Programme in Indien und Japan sowie öffentlich-private Luftrettungsmodelle in Südostasien treiben Neulieferungen voran, trotz eines anhaltenden Pilotenmangels, der die regionale Ausbildungskapazität im Jahr 2025 um 22 % unter der Nachfrage gehalten hat. Währungsschwankungen von bis zu 15 % pro Jahr haben importabhängige Betreiber historisch belastet, doch die lokalisierte Produktion in Indien und Südkorea reduziert das Risiko und unterstützt gleichzeitig die Souveränität der Lieferkette. Parallele Technologieübertragungen aus der eVTOL-Forschung, einschließlich Verbundwerkstoffrotorblätter und aktive Schwingungsdämpfung, steigern bereits die Turbineneffizienz und den Kabinenkomfort und positionieren den Hubschraubermarkt im asiatisch-pazifischen Raum für stetige Modernisierungszyklen.

Wichtigste Erkenntnisse des Berichts

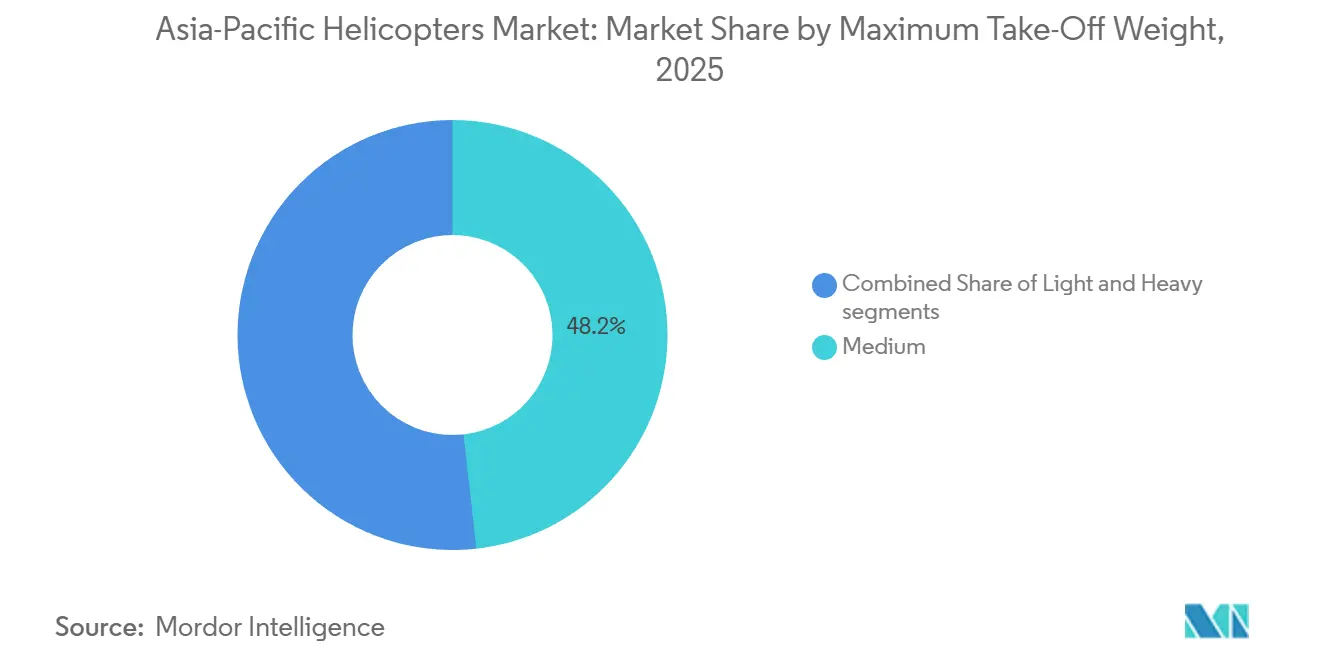

- Nach maximalem Abfluggewicht entfielen im Jahr 2025 48,23 % des Asien-Pazifik-Hubschraubermarkts auf mittlere Plattformen, während leichte Plattformen bis 2031 mit einem CAGR von 8,82 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 58,89 % des Asien-Pazifik-Hubschraubermarkts auf militärische Einsätze, während die zivile und kommerzielle Nachfrage bis 2031 voraussichtlich mit einem CAGR von 7,94 % wachsen wird.

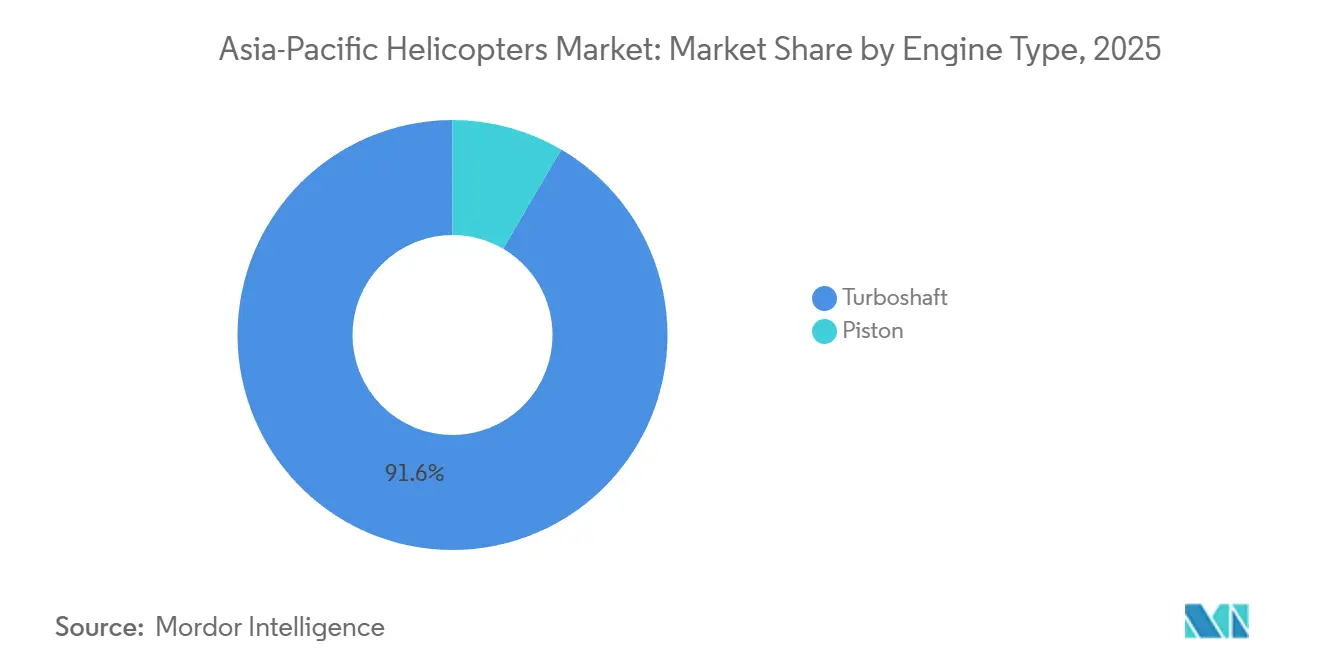

- Nach Triebwerkstyp dominierten Turbowellentriebwerke mit einem Marktanteil von 91,56 % im Jahr 2025, während kolbengetriebene Flotten bis 2031 mit einem CAGR von 7,57 % wachsen sollen.

- Nach Endverwendung entfielen im Jahr 2025 32,47 % der Nachfrage auf den Kampfeinsatz, und der Luftrettungsdienst (EMS) soll bis 2031 mit einem CAGR von 8,11 % wachsen.

- Nach Geografie führte China den Asien-Pazifik-Hubschraubermarkt an und hielt im Jahr 2025 einen Marktanteil von 31,17 %. Für Indien wird bis 2031 ein CAGR von 7,22 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Hubschraubermarkts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Technologieübertragung aus der nächsten Generation eVTOL-inspirierter Rotortechnologie | +0.8% | Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Schnelle Flottenmodernisierung für Offshore-Wind-Betrieb und -Wartung im asiatisch-pazifischen Raum | +1.2% | Taiwan, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Ausbau öffentlich-privater Partnerschaften für Luftrettung in Asien | +0.9% | Indien, Thailand, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende lokalisierte Verteidigungsbeschaffungsprogramme in Indien und Japan | +1.4% | Indien, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Erholung des tourismusbezogenen Hubschrauber-Charterbetriebs nach COVID | +0.6% | Thailand, Indonesien, Australien, China | Kurzfristig (≤ 2 Jahre) |

| Militärische Verlagerung hin zu Mehrzweck-Mittellastplattformen | +1.0% | China, Indien, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rotortechnologie der nächsten Generation inspiriert durch eVTOL

Verbundwerkstoffrotorblätter mit variablem Anstellwinkel, die erstmals für eVTOL-Demonstratoren entwickelt wurden, haben Vibrationen und Lärm bei älteren Turbinenmodellen um bis zu 40 % reduziert und damit die Missionsreichweite in lärmempfindlichem städtischem Luftraum verlängert.[1]Japanische Gesellschaft für Luft- und Raumfahrtwissenschaften, "Leistungsvorteile von Rotorblättern mit variablem Anstellwinkel," jsass.or.jp Sikorsky rüstete Produktions-S-76D-Flugzeuge mit aktiver Schwingungsdämpfung aus, die aus der Raider-X-Forschung abgeleitet wurde, senkte den Kabinenlärm auf 78 Dezibel und gewann 2025 neue Offshore-Verträge in Singapur. Tokios Tagesgrenzwert von 85 Dezibel fördert die schnelle Einführung bei japanischen Betreibern. Korea Aerospace Industries integriert Verbundwerkstoff-Rotorblatt-Expertise aus dem Kipprotorbereich in seinen leichten bewaffneten Hubschrauber und strebt eine Gewichtsreduzierung von 15 % an, die die Hochaltitudenleistung verbessert. Da diese Upgrades in die Serienproduktion übergehen, gewinnt der Hubschraubermarkt im asiatisch-pazifischen Raum an operativer Flexibilität, ohne auf die vollständige eVTOL-Zertifizierung warten zu müssen.

Flottenmodernisierung für Offshore-Wind-Betrieb und -Wartung

Taiwan erwartet bis 2035 eine Offshore-Windkapazität von 20,7 GW, wofür etwa 45 dedizierte Drehflügler benötigt werden, um Techniker 30–80 km vor die Küste zu transportieren. Ørsted beauftragte Bristow im Jahr 2024 mit der kontinuierlichen Sikorsky-S-92-Unterstützung an den Greater-Changhua-Feldern. Japan hat sechs Fördergebiete ausgewiesen und plant die Einrichtung von Hubschrauberstützpunkten in Akita und Chiba zur Aufrechterhaltung einer Kapazität von 3 GW. Südkoreas Standorte für schwimmende Windkraftanlagen in der Nähe von Ulsan erfordern Hubschrauber der Schwerlastklasse, die in der Lage sind, bei Winden von 25 Knoten zu schweben. Australien hat die Gippsland-Zone im Jahr 2025 freigegeben und schafft damit bis 2029 eine künftige Nachfrage nach 8–10 Flugzeugen.

Ausbau öffentlich-privater Partnerschaften für Luftrettung in Asien

Hybridfinanzierung bildet nun die Grundlage eines schnell wachsenden regionalen Luftrettungsnetzwerks. Der Flugdienst der Hongkonger Regierung verkürzte die Transferzeiten von der Insel ins Krankenhaus um 35 Minuten, nachdem 2024 zwei AW139 hinzugefügt wurden. Bangkok Dusit Medical Services betreibt acht Hubschrauber im Rahmen eines Umsatzbeteiligungsmodells, das die Patientengebühren auf THB 150.000 (ca. USD 5.000) begrenzt, während die Regierung ein Drittel der Kosten erstattet. Indiens Pilotprogramm von 2025 deckt die Hälfte der Luftrettungskosten in Uttarakhand und Himachal Pradesh und löste den Einsatz von vier Bell-407GXi-Einheiten aus. Südkoreas Arzt-Hubschrauber-Programm erreichte 2025 12 Stützpunkte und verzeichnete eine Überlebensrate von 92 % bei Patienten, die innerhalb einer Stunde gerettet wurden. Japans 57-Stützpunkte-Netzwerk senkte die Kosten pro Flug von JPY 1,2 Millionen (ca. USD 7.591,17) auf JPY 800.000 (ca. USD 5.060,78) über fünf Jahre.

Lokalisierte Verteidigungsbeschaffung

Indigene Plattformen verdrängen Importe und managen gleichzeitig das Währungsrisiko effektiv. Hindustan Aeronautics lieferte 2024 16 leichte Mehrzweckhubschrauber und hält einen Auftragsbestand von USD 950 Millionen für 156 weitere bis 2028, wobei der Importanteil auf 42 % gesenkt wurde. Japan vergab 2025 einen Auftrag über USD 720 Millionen an Subaru und Bell Textron zur gemeinsamen Entwicklung des UH-2, wobei 65 % der Komponenten lokal gefertigt werden sollen. Mitsubishi Heavy Industries wird acht SH-60K-Einheiten an die Seeselbstverteidigungsstreitkräfte liefern und die inländische Produktion bis 2027 fortsetzen. Südkorea budgetierte KRW 890 Milliarden (USD 0,61 Milliarden) für 40 leichte bewaffnete Hubschrauber, darunter 20 Exportvarianten für Südostasien. Australiens Plan, bis 2030 29 Hubschrauber hinzuzufügen, priorisiert regionale Instandhaltung und Interoperabilität mit US-Systemen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltender Pilotenmangel in aufstrebenden ASEAN-Märkten | -0.7% | Indonesien, Thailand, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Währungsbedingte Investitionsvolatilität für importlastige Betreiber | -0.5% | Indien, Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei der städtischen Luftmobilität, die Investitionen verdrängt | -0.4% | Singapur, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Zunehmender ESG-Druck gegen fossile Drehflügler | -0.3% | Australien, Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Pilotenmangel

Indonesien, Thailand und Malaysia benötigen gemeinsam bis 2028 etwa 450 zusätzliche Hubschrauberpiloten, doch die Ausbildungsleistung hinkt erheblich hinterher. Die Luftfahrtbehörde Singapurs schätzte im Jahr 2025 ein regionales Ausbildungsdefizit von 22 %.[2]Zivilluftfahrtbehörde Singapurs, "Regionales Piloten-Ausbildungsdefizit," caas.gov.sg Indonesien lizenzierte 2024 nur 87 neue Piloten, gegenüber einem Bedarf von 150, was die Auslieferung von 12 Flugzeugen verzögerte. Malaysische Flugschulen schlossen 2024 34 Piloten ab, obwohl der Ausbildermangel anhält. Zwei neue thailändische Akademien, die 2025 genehmigt wurden, werden erst 2027 ihre volle Kapazität erreichen. Die Philippinen sind weiterhin auf ausländische Schulen angewiesen, was die Betreiberkosten um USD 80.000 pro Auszubildenden erhöht.

Währungsbedingte Investitionsvolatilität

Auf Dollar lautende Hubschrauber setzen Käufer aus Schwellenmärkten Wechselkursschwankungen aus, die die Kapitalkosten innerhalb eines Jahres um 10–20 % erhöhen können. Die indische Rupie wertete 2024 um 6,2 % ab, was zu einem Anstieg des effektiven Preises eines mittleren Drehflüglers im Wert von USD 20 Millionen um USD 1,2 Millionen führte. Die Rupiah verlor im gleichen Zeitraum 8,1 % an Wert und zwang drei indonesische Unternehmen, Bell-407GXi-Lieferungen aufzuschieben. THB-Schwankungen führten 2025 zu einem Anstieg der thailändischen Leasingzahlungen um 12 %. Vietnam reduzierte eine H145-Bestellung auf zwei Einheiten, da die Dong-Abwertung das Budget um 8 % aufblähte. Nur 28 % der asiatischen Betreiber nutzten 2024 Absicherungsinstrumente, deutlich weniger als die 67 % in Europa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach maximalem Abfluggewicht: Leichte Plattformen gewinnen durch Ausbildungs- und Unternehmensnachfrage

Das Leichtklassensegment umfasste im Jahr 2025 8.820 Einheiten innerhalb der Größe des Hubschraubermarkts im asiatisch-pazifischen Raum und soll mit einem CAGR von 8,82 % wachsen – dem schnellsten unter den Gewichtsklassen. Flugakademien und Unternehmen bevorzugen die Modelle Robinson R44, R66 und Bell 505, die USD 350 pro Flugstunde kosten, ein Drittel des Verbrauchs einer mittleren Turbine. Robinson lieferte 2024 142 Kolbenhubschrauber in den asiatisch-pazifischen Raum, von denen 60 % für Ausbildungsakademien in China, Indien und Australien bestimmt waren, wo die Nachfrage kapazitätsbeschränkt bleibt.[3]Robinson Helicopter Company, "Lieferungen in den asiatisch-pazifischen Raum 2024," robinsonheli.com Die Einführung des Bell 505 stieg bei indonesischen und philippinischen Charterunternehmen stark an, da sein Preis von USD 1,4 Millionen den Airbus H125 um 18 % unterbietet.

Mittelgroße Hubschrauber beherrschten 2025 noch immer 48,23 % des Marktanteils der Hubschrauber im asiatisch-pazifischen Raum, dank Verteidigungs- und Offshore-Energiemissionen, die eine größere Nutzlast und Reichweite erfordern. Leonardo AW139 und Sikorsky S-76 blieben mit 89 kombinierten Lieferungen im Jahr 2024 die Hauptstütze. Die Nutzung der Schwerlastklasse bleibt eine Nische, die sich auf CHCs 14 S-92s konzentriert, die Langstrecken-Ölplattformen in Australien und Malaysia bedienen. Regulatorische Erleichterungen begünstigen ebenfalls leichte Hubschrauber. Japan senkte 2025 die Schwelle für Einmotorerfahrung für Berufspiloten auf 1.200 Stunden, was den Durchsatz für Flugschulen beschleunigt und die Nachfrage nach leichten Hubschraubern weiter ankurbelt.

Nach Anwendung: Zivile und kommerzielle Segmente beschleunigen sich durch Tourismus und Unternehmenstransport

Militärische Missionen machten 2025 58,89 % der Größe des Hubschraubermarkts im asiatisch-pazifischen Raum aus, da China, Indien und Japan ihre Modernisierungsprogramme vorantrieben. Zivile und kommerzielle Aktivitäten sollen jedoch bis 2031 mit einem CAGR von 7,94 % wachsen, da der Tourismus sich erholt und Unternehmen zeitkritische Shuttle-Verbindungen priorisieren. Thailändische Charterunternehmen fügten 2024 11 Hubschrauber hinzu und verzeichneten ein Umsatzwachstum von 140 % bei Resort-Transfers.

Die Unternehmensnutzung breitet sich auf Indiens Tier-2-Industriekorridore aus, wo Straßenstaus Zeitpläne untergraben. Neun H125- und Bell-407GXi-Flugzeuge nahmen 2024 den Betrieb auf den Strecken Pune–Ahmedabad und Coimbatore auf. Offshore-Winddienstleistungen steigerten die kommerzielle Nachfrage in Taiwan, wo acht dedizierte Hubschrauber 2025 Betriebs- und Wartungsaufgaben aufnahmen. Szenische Betreiber in Hokkaido und Okinawa erreichten in den Spitzensaisons 2025 nach dem Hinzufügen von fünf H125s eine Auslastung von 95 %. Diese wachsende Anwendungspipeline bildet eine dauerhafte Nachfragebasis jenseits der Verteidigungsbudgets im Hubschraubermarkt im asiatisch-pazifischen Raum.

Nach Triebwerkstyp: Kolbentriebwerke gewinnen im Ausbildungsbereich an Bedeutung, während Turbowellen missionskritische Rollen dominieren

Turbowellentriebwerke hielten 2025 einen Anteil von 91,56 % am Hubschraubermarkt im asiatisch-pazifischen Raum, angetrieben durch militärische, Offshore- und Luftrettungsmissionen, die hohe Leistungsreserven und Einmotorenausfall-Leistung erfordern. Kolbenmodelle werden jedoch bis 2031 mit einem CAGR von 7,57 % wachsen. Ein Robinson R44 verbraucht 15 Gallonen Flugbenzin pro Stunde, verglichen mit 35 Gallonen Jet-A-1 für einen Bell 407, was einer typischen Schule eine Ersparnis von USD 120.000 pro Jahr bei 500 Flugstunden einbringt.

Chinas gelockerte Privatpiloten-Regeln führten 2024 zu 38 Kolbenkäufen. Turbowellentriebwerke bleiben für Überseemissionen unersetzlich; S-92- und AW139-Flugzeuge, die von den PT6- und CT7-Familien angetrieben werden, garantieren die Leistungshülle, die Betreiber benötigen. Militärflotten in Indien und Südkorea verlassen sich auf Safran-Ardiden-Triebwerke, die bis zu 1.400 PS für Bergoperationen in Höhen von 15.000 Fuß liefern. Städtische Lärmgrenzen begünstigen weiterhin Turbinenflugzeuge, da Kolbenmodelle Schwierigkeiten haben, die Grenzwerte von unter 85 Dezibel in Tokios Innenstadtkorridoren einzuhalten.

Nach Endnutzungssektor: Notfallmedizinische Dienste wachsen am schnellsten, da Luftrettungsnetzwerke skalieren

Im Jahr 2025 erfasste das Kampfsegment 32,47 % des Marktanteils, angetrieben durch die steigende Nachfrage nach Militärhubschraubern und einem Anstieg der Beschaffungsverträge. Faktoren wie steigende Verteidigungsbudgets, geopolitische Spannungen und politische Instabilität in benachbarten asiatisch-pazifischen Ländern treiben die Nachfrage nach Militärhubschraubern voran. Notfallmedizinische Dienste (EMS) sollen bis 2031 mit einem CAGR von 8,11 % wachsen, da Regierungen die Überlebensvorteile der Traumaevakuierung innerhalb einer Stunde anerkennen. Japans 57-Stützpunkte-Arzt-Hubschrauber-Netzwerk hat die Trauma-Überlebensrate auf 92 % gesteigert und übertrifft den Bodentransport um 14 Prozentpunkte.

Die Acht-Flugzeug-Flotte des Bangkok Hospital deckt nun die östlichen Provinzen ab und verkürzt die durchschnittlichen Transferzeiten um 45 Minuten. Indien subventioniert die Hälfte der Betriebskosten von Luftrettungsfahrzeugen in zwei Himalaya-Bundesstaaten und förderte 2025 den Einsatz von neun Hubschraubern. Strafverfolgungsanwendungen wuchsen moderat, nachdem Indonesiens Nationale Polizei 2024 vier Bell-412-Hubschrauber für die Grenzüberwachung kaufte. Die Such- und Rettungsnachfrage stieg in Australien, wo die Seeschifffahrtsbehörde sechs AW139-Hubschrauber unter Vertrag nahm, um lebensältere S-76-Einheiten zu ersetzen.

Geografische Analyse

China beherrschte 2025 31,17 % des Hubschraubermarkts im asiatisch-pazifischen Raum, unterstützt durch die 47-Einheiten-Z-20-Aufnahme der Volksbefreiungsarmee und die AC352-Zivil-Zertifizierung, die die inländischen Unternehmens- und Offshore-Segmente öffnete.[4]Aviation Industry Corporation of China, "AC352-Zertifizierungs-Pressemitteilung," avic.com Die allgemeine Luftfahrt fügte 2024 68 Drehflügler hinzu, da vereinfachte Lizenzierungsregeln das Privateigentum förderten. AVIC exportierte 2025 vier AC313A-Hubschrauber nach Kambodscha für die Katastrophenhilfe und signalisierte damit erste Auslandserfolge.

Indien bleibt das am schnellsten wachsende Land mit einem CAGR-Ausblick von 7,22 % bis 2031. Der Auftragsbestand von Hindustan Aeronautics für den leichten Mehrzweckhubschrauber (LUH) von 156 Einheiten verankert die Produktion, während die 50-prozentige Luftrettungssubvention der Regierung 2025 neun private Hubschrauber in Bergstaaten einsetzte. Städtische Führungskräfte in Pune und Ahmedabad charterten H125-Flüge, die Straßenstaus umgehen, und verbreiterten die zivile Nutzung.

Japan kombiniert Verteidigungs- und Zivilkraft. Acht SH-60K-Bestellungen im Jahr 2024 sichern inländische Arbeitsplätze und stärken die U-Boot-Abwehrdeckung. Das 57-Stützpunkte-Netzwerk des Arzt-Hubschraubers unterstützt das Wachstum der Luftrettungsdienste. Offshore-Wind-Fördergebiete in Akita und Chiba werden bis 2028 10–12 mittlere Hubschrauber benötigen. Südkoreas Surion- und Leichtbewaffneter-Hubschrauber-Programme treiben die lokale Produktion voran, während Exporte nach Peru die Wettbewerbsfähigkeit der Preise bestätigen. Australien fügte 2024 18 Drehflügler hinzu, mit Anwendungen in den Bereichen maritime Verteidigung, Offshore-Wind und Tourismus. Das Land vergab einen Vertrag an Babcock für sechs AW139-Rettungshubschrauber.

Regulatorisches Umfeld

Die Zertifizierung von Drehflüglern und die Betriebsvorschriften im asiatisch-pazifischen Raum werden weiterhin um formale Lufttüchtigkeitsgrundlagen und präskriptivere Betriebsstandards herum verschärft. In China setzte die Civil Aviation Administration of China (CAAC) die Airworthiness Regulations for Normal Category Rotorcraft (2025 Order No. 8) am 1. Januar 2026 für Drehflügler bis 3.180 kg und bis zu neun Sitzen in Kraft. Im Februar 2026 eröffnete die CAAC eine Branchenkonsultation zu Sonderbedingungen für den AC332, einschließlich eines 30-minütigen All-Engines-Operating-Leistungsstatus. Australien unterhält über den Rahmen der Civil Aviation Safety Authority (CASA) ein eigenes Regime für den Lufttransport mit Drehflüglern, wobei das Part 133 Manual of Standards seit dem 14. März 2026 zusammengestellt und in Kraft ist und Punkte wie NVIS-Betrieb und Kraftstoffanforderungen abdeckt.

Regulierungsbehörden richten die Hubschrauberüberwachung auch an breiteren Veränderungen des Luftfahrtsystems aus, insbesondere im Hinblick auf die Integration unbemannter Luftfahrzeuge, die den gemeinsam genutzten Luftraum, die Betreiberzulassung und die Infrastrukturplanung an Heliports und Flughäfen betrifft. Die Civil Aviation Authority of Singapore (CAAS) veröffentlichte am 26. Dezember 2025 die Air Navigation (101, Unmanned Aircraft Operations) (Amendment No. 3) Regulations 2025, die am 29. Dezember 2025 in Kraft trat, während die CAAC ihre Verfahren zur Verwaltung der Typenzertifizierung im Mai 2026 (AP-21-AA-2026-11R2) aktualisierte, um zivile unbemannte Luftfahrzeuge und Fernsteuerungsstationen formal einzubeziehen. Thailand und Märkte der Pazifikinseln haben ebenfalls über ihre nationalen Behörden die Anforderungen an den Hubschrauberbetrieb und internationale Standards für den Hubschrauberbetrieb aktualisiert, um standardisiertere Compliance-Erwartungen für kommerzielle und öffentliche Betreiber zu unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette im asiatisch-pazifischen Hubschraubermarkt reicht von globalen Zulieferern von Subsystemen (insbesondere Triebwerke, Avionik und dynamische Komponenten) über die OEM-Endmontage, Ausstattung, Auslieferung bis hin zu langfristiger MRO- und Ersatzteilverteilung. Betreiber legen zunehmend Wert auf gesicherte Teileverfügbarkeit und lebenszyklusbegleitende Unterstützung neben dem Flugzeugverkauf. Angebotsbeschränkungen bei Antrieb und Wartungskapazität bleiben ein zentraler Reibungspunkt, wobei Branchenkommentare auf Triebwerksengpässe und Wartungsrückstände in ganz Asien hinweisen, sowie Einschränkungen bei bestimmten Triebwerksbaureihen, die die Verfügbarkeit populärer Trainingshubschrauber beeinträchtigen.

OEMs reagieren, indem sie die regionale Industrialisierung und Unterstützungspräsenz vertiefen, um Vorlaufzeiten zu verkürzen und die Importabhängigkeit zu verringern. Airbus erweiterte die indische Beschaffung von Luftfahrzeugstrukturen durch Aufträge zur Rumpffertigung an Mahindra Aerostructures (H130 im April 2025 und H125 im August 2025) und bestätigte Vemagal, Karnataka, als Standort für eine H125-Endmontagelinie mit Tata Advanced Systems (Oktober 2025). Auf der Serviceseite eröffnete Airbus im Februar 2026 ein regionales Logistikzentrum in Singapur zur Unterstützung der Ersatzteilverteilung in 21 asiatisch-pazifischen Ländern, was die Aftermarket-Ebene der Kette stärkt und die Reaktionsfähigkeit bei Ersatzteilen für zivile, öffentliche Sicherheits- und Offshore-Betreiber verbessert.

Wettbewerbslandschaft

Airbus Helicopters (Airbus SE), Leonardo S.p.A., Textron Inc., The Boeing Company und Lockheed Martin Corporation hielten 2025 gemeinsam etwa 58 % der zivilen und militärischen Segmente innerhalb des Hubschraubermarkts im asiatisch-pazifischen Raum; ihre Dominanz erodiert jedoch, da lokale Marktführer entstehen. Hindustan Aeronautics gewann 2024 einen LUH-Vertrag über USD 950 Millionen zu Preisen, die 25 % unter denen importierter Konkurrenten lagen. Korea Aerospace Industries exportierte 2024 acht Surion-Hubschrauber nach Peru mit einem Rabatt von 18 % gegenüber vergleichbaren Leonardo-Angeboten und bündelte dabei Ausbildungs- und MRO-Unterstützung. AVICs AC352-Zertifizierung positioniert den Hersteller, um Chinas Unternehmens-Shuttle- und Offshore-Anforderungen zu erfüllen, wo Vorschriften zum inländischen Inhalt die lokale Versorgung begünstigen.

Die technologische Differenzierung verlagert sich hin zu vorausschauender Wartung und lärmarmen Flügen. Airbus integrierte 2025 Gesundheitsüberwachungsanalysen in H145- und H160-Flotten in Australien, reduzierte ungeplante Ausfallzeiten um 22 % und gewann neue Offshore-Verträge.[5]Airbus Helicopters, "Vorausschauendes Wartungspaket für H145," airbus.com Lockheed Martin bündelte 10-Jahres-Supportpakete mit S-92-Lieferungen an australische und malaysische Betreiber, steigerte die Kundenbindung und erhöhte die Wechselkosten. Patentanmeldungen unterstreichen das Wettrüsten: Airbus reichte 2024–2025 sieben Rotorblatt-Designs mit Schwerpunkt auf Lärmreduzierung ein, während Leonardo fünf Module für die schnelle Missionskonfiguration anmeldete.

Kostenführerschaft bleibt Robinsons Stärke. Das Unternehmen lieferte 2024 142 R44- und R66-Einheiten in den asiatisch-pazifischen Raum zu Preisen, die 35 % unter denen von Turbinenalternativen lagen, und dominierte die Kolben-Ausbildungsnische. Kleinere US-amerikanische Anbieter wie Enstrom und MD Helicopters lieferten zusammen weniger als 20 Einheiten, da Händler europäischen und gängigen US-amerikanischen Marken mit höheren Margen den Vorzug gaben. Über das gesamte Wettbewerbsspektrum hinweg belohnt der Hubschraubermarkt im asiatisch-pazifischen Raum weiterhin OEMs, die regionale Montage, lebenszyklusbegleitenden Support und Finanzierungsflexibilität kombinieren.

Marktführer der Hubschrauberbranche im asiatisch-pazifischen Raum

Leonardo S.p.A.

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Airbus Helicopters (Airbus SE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum ist dort sichtbar, wo Regierungen von Drehflüglern ermöglichte öffentliche Dienstleistungen und Konnektivität finanzieren, und wo Betreiber gebündelte Flugzeuge plus Instandhaltung wünschen, um die in der Region identifizierten Ausbildungs- und Versorgungsengpässe zu bewältigen. Indien liefert ein Ankerbeispiel durch den modifizierten UDAN-Konnektivitätsvorstoß, einschließlich eines 10-Jahres-Plans mit einem angegebenen Volumen von INR 28.840 Crore für regionale Konnektivitätsinfrastruktur, die 200 moderne Hubschrauberlandeplätze umfasst. Dies schafft einen klareren Weg für den Hubschraubereinsatz jenseits der großen Metrokorridore. Im März 2026 genehmigte das indische Bundeskabinett eine Beschaffungsinitiative im Rahmen des modifizierten UDAN, die INR 400 Crore für zwei HAL-Dhruv-Hubschrauber für Pawan Hans zuweist, zusammen mit Erwerbungen von Starrflüglern, was die Nachfrage nach lokal unterstützten Plattformen in schwierigem Gelände und für Aufgaben der öffentlichen Dienste verstärkt.

Verteidigungsindigenisierung und souveräne Instandhaltung sind die andere große Chachsen-Achse, wobei Programme den adressierbaren Umfang für lokale Fertigung, Endmontage und tiefgreifende MRO erweitern. HAL hat öffentlich eine langfristige Produktionsstrategie für etwa 1.000 Militärhubschrauber der 3-15-Tonnen-Klasse skizziert, unterstützt durch Anlagenerweiterung, einschließlich der Hubschrauberfabrik in Tumakuru. Australien führt außerdem sein Multi Role Helicopter Rapid Replacement Project für 40 UH-60M Black Hawks durch, mit parallelem Schwerpunkt auf lebenszyklusbegleitender Unterstützung. Zusammen mit den anhaltenden Kapazitätslücken bei Piloten und Technikern in der Region unterstützen diese Initiativen die Nachfrage nach OEMs und Dienstleistern, die integrierte Pakete anbieten, die Flugzeuge, Schulung, Ersatzteillogistik und verfügbarkeitsbasierte Wartung kombinieren, anstatt eigenständige Lieferungen.

Aktuelle Branchenentwicklungen

- April 2026: Die Vietnam Helicopter Corporation bestellte drei Airbus H225-Hubschrauber zur Erweiterung der Offshore-Energiebetriebe. Die Bestellung fügt schwere Doppelmotorkapazität hinzu, die für längerreichweitige Überwassermissionen geeignet ist, und stärkt die Präsenz von Airbus im Offshore-Segment Südostasiens. Sie signalisiert auch die Betreiberpräferenz für Plattformen mit etablierten Unterstützungsökosystemen, da Verfügbarkeit und Ersatzteilreaktionsfähigkeit zunehmend kritisch werden.

- Februar 2026: Leonardo unterzeichnete eine Absichtserklärung mit Adani Defence and Aerospace zum Aufbau eines auf Indien fokussierten Hubschrauberfertigungsökosystems mit Zielvarianten AW169M und AW109 TrekkerM. Die Vereinbarung unterstützt Indigenisierungsanforderungen und positioniert Leonardo für lokale Montage, Lieferkettenlokalisierung und tiefere Beteiligung an der Instandhaltung in Indien. Sie erhöht auch den Wettbewerbsdruck auf andere OEMs, Angebote mit Fertigungs- und MRO-Verpflichtungen im Land zu koppeln.

- August 2025: Lockheed Martin lieferte fünf weitere S-70i Black Hawk-Hubschrauber an die Philippine Air Force aus. Die Lieferung treibt die Flottenmodernisierung voran und stärkt die installierte Basis, die Folgenachfrage nach Schulung, Ersatzteilen und Instandhaltung auf den Philippinen antreibt. Sie unterstreicht auch die Rolle wiederholter Chargen bei der Aufrechterhaltung aktiver regionaler Lieferketten angesichts breiterer Beschränkungen der Luftfahrtversorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt als der Gesamtwert der Hubschrauberbeschaffung im asiatisch-pazifischen Raum definiert, der die militärische, zivile und kommerzielle Nachfrage nach neuen Drehflüglern über wichtige Einsatzmissionen hinweg abdeckt.

Umfangsausschlüsse: Wir schließen routinemäßige Aftermarket-Umsätze wie MRO, Ersatzteile, Nachrüstungen, Leasing und Transaktionen mit Gebrauchthubschraubern aus, sofern sie nicht ausdrücklich in einen Beschaffungsvertrag für ein neues Luftfahrzeug eingebunden sind.

Übersicht der Segmentierung

- Nach maximalem Abfluggewicht

- Leicht

- Mittel

- Schwer

- Nach Anwendung

- Militärisch

- Zivil und kommerziell

- Nach Triebwerkstyp

- Kolbentriebwerk

- Turbowellentriebwerk

- Nach Endnutzungssektor

- Kampf

- Offshore-Energie

- Notfallmedizinische Dienste (EMS)

- Strafverfolgung und öffentliche Sicherheit

- Tourismus und VIP-Charter

- Such- und Rettungsdienst (SAR)

- Nutzung und Luftarbeit

- Aufklärung, Überwachung und Erkundung (ISR)

- Nach Geografie

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Thailand

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Marktgrenze festzulegen, die Länder-Nachfragekarte zu erstellen und einen stabilen Satz von Referenzindikatoren zusammenzustellen, die Jahr für Jahr überprüft werden können. Wir stützten uns auf öffentliche Quellen wie ICAO für den Luftfahrtkontext, IATA für Betreiber- und Verkehrssignale, Weltbank und IWF für Makroindikatoren, SIPRI für Trends bei Verteidigungsausgaben sowie nationale Zivilluftfahrtbehörden und Verkehrsministerien für Flotten- und Betriebshinweise.

Um diese Signale in ein funktionsfähiges Wertmodell umzuwandeln, prüften wir auch öffentliche Materialien von OEMs und Betreibern wie Jahresberichte, Investorenpräsentationen und Pressemitteilungen zu Bestellungen und Lieferungen. In bestimmten Fällen nutzten wir Import- und Exportstatistiken, Patentdatenbanken sowie globale Datenbanken zu Verträgen und Ausschreibungen, um den Beschaffungszeitpunkt zu klären und zu überprüfen, was öffentlich angekündigt wird gegenüber dem, was tatsächlich geliefert wird. Die oben aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und wir verwendeten zusätzliche Referenzen während der Datenerhebung, Validierung und Forschungsklärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in der Region tatsächlich gekauft wird und warum, da veröffentlichte Angaben über Länder und Missionen hinweg uneinheitlich sein können. Wir sprachen mit einer Mischung aus Flottenbetreibern, Beschaffungsbeteiligten, Teilnehmern des Wartungsökosystems und Fachexperten im gesamten asiatisch-pazifischen Raum und nutzten diese Eingaben dann, um Annahmen zur Akzeptanz nach Missionsbedarf und Gewichtsklasse anzupassen.

Die nützlichsten Eingaben waren die typische Länge des Bestellzyklus, Verschiebungen im Mix zwischen leichten, mittleren und schweren Plattformen sowie die in aktuellen Verträgen erkennbare Preislogik, einschließlich dessen, was innerhalb des gelieferten Flugzeugpakets gezählt wird.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 19% | Manager: 60% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem der Beschaffungswert aus einem Länder-Nachfragepool rekonstruiert wird, verknüpft mit Flottenerweiterung und Ersatzbedarf in militärischen, zivilen und kommerziellen Missionen. Sobald die Ländergesamtwerte gebildet sind, werden sie mit selektiven Bottom-up-Näherungen wie beispielhaft angekündigten Bestellungen und Lieferungen, typischen Preisbändern pro Einheit nach Gewichtsklasse und Kanalprüfungen zum Zeitpunkt stresstestet und dann angepasst, wenn Lücken auftreten.

Wichtige Eingaben für diesen Markt umfassen das Alter der Hubschrauberflotte und die Ersatzintensität, Beschaffungsbudgets für Verteidigung und öffentliche Sicherheit, Offshore-Energieaktivitäten (einschließlich Logistikbedarf), EMS- und SAR-Modernisierungsprogramme sowie den Anteil von Turboshaft- gegenüber Kolbenhubschraubern, die in jedem Missionsset verwendet werden. Prognosen werden mittels Szenarioanalyse erstellt, wobei die Basisnachfrage an diese Treiber gebunden und dann für Beschaffungsverzögerungen, Vertragsverzögerungen und Wechselkurszeitpunkte variiert wird, die den ausgewiesenen Wert in einem bestimmten Jahr verändern können. Wenn eine Bottom-up-Prüfung für ein Land unvollständig ist, füllen wir die Lücke mithilfe von Vergleichsländer-Benchmarks und validieren dann die implizierten Einheiten und Preise erneut mit Experten, bevor der Wert finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie angekündigten Bestellrückständen, Liefertaktmustern, der Richtung der Verteidigungsbudgets und zivilen Flottenwachstumshinweisen abgeglichen, damit die Gesamtwerte mit den tatsächlichen Nachfragebedingungen übereinstimmen. Abweichungen werden auf Länder- und Missionsebene untersucht, und Ausreißer werden durch erneute Überprüfung der Quellenannahmen und, falls erforderlich, erneute Kontaktaufnahme mit den Befragten überprüft, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchläuft das gesamte Modell eine mehrstufige Analystenprüfung mit Fokus auf mathematische Kontrollen, konsistente Anwendung des Umfangs und Jahr-über-Jahr-Plausibilität. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große Ausschreibungsvergaben, größere Programmstornierungen oder starke Wechselkursbewegungen ausgelöst werden. Kurz vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Hubschrauber im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für Hubschrauber im asiatisch-pazifischen Raum zu sehen, da sich die Grenze je nachdem verschieben kann, was als Umsatz gezählt wird und welches Jahr als Basisjahr behandelt wird. Schätzungen können sich auch ändern, wenn die Preisgestaltung unterschiedlich gehandhabt wird, zum Beispiel unter Verwendung von Listenpreisen gegenüber vertragsrealistischen Preisen, oder wenn Liefererwert mit Service- und Nachrüstungsausgaben gemischt wird.

Durch die Verfolgung beschaffungsbezogener Nachfrageindikatoren und die anschließende Aktualisierung der Prüfungen des Zeitpunkts von Bestellungen und Lieferungen auf Länderebene hält Mordor Intelligence den Fokus auf den Wert der Neuhubschrauberbeschaffung im asiatisch-pazifischen Raum, was zu einer anderen Zahl führt als bei Studien, die Aftermarket-, Leasing- oder Gebrauchtaktivitäten in dieselbe Gesamtzahl einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,47 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 15,60 Mrd. USD (2024) | Diese Schätzung umfasst Aftermarket-Posten wie MRO, Nachrüstungen und Ersatzteile und kann auch Leasing einschließen, was den Gesamtwert über die Beschaffung neuer Luftfahrzeuge hinaus erhöht. |

| Fachzeitschrift B | 56,87 Mrd. USD (2033) | Diese Zahl ist eine langfristige Prognose mit einem breiten Umfang, der Neu-, Gebraucht- und mehrere Anwendungen mischen kann, sodass der Wert nicht direkt mit einer einjährigen, nur auf Beschaffung bezogenen Marktgröße vergleichbar ist. |

Die Tabelle zeigt, dass die größte Spannweite eher aus Umfang und Zeitpunkt als aus einem einfachen mathematischen Unterschied resultiert. Wenn die Zählung auf die Beschaffung neuer Hubschrauber in einer definierten Region beschränkt und dann mit Bestelltakt und realistischen Preisbändern gegengeprüft wird, bleibt das Ergebnis auf klare Variablen zurückführbar und kann in zukünftigen Aktualisierungen reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hubschraubermarkts im asiatisch-pazifischen Raum?

Der Hubschraubermarkt im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 11,14 Milliarden geschätzt und soll bis 2031 USD 15,18 Milliarden erreichen, mit einem CAGR von 6,39 %.

Welches Land verzeichnet das schnellste Wachstum bei der Hubschrauberbeschaffung im asiatisch-pazifischen Raum?

Indien wird voraussichtlich bis 2031 einen CAGR von 7,22 % verzeichnen, angetrieben durch Lieferungen von Hindustan Aeronautics und den Ausbau von Luftrettungsnetzwerken.

Welches Segment wird bis 2031 die meisten neuen Hubschrauber hinzufügen?

Leichte Plattformen werden mit einem CAGR von 8,82 % am schnellsten wachsen, da Flugschulen und Unternehmen niedrigere Betriebskosten bevorzugen.

Wie groß ist der zivile und kommerzielle Anteil im Vergleich zur militärischen Nachfrage?

Militärische Missionen hielten 2025 einen Anteil von 58,89 %, doch zivile und kommerzielle Sektoren sollen mit einem CAGR von 7,94 % wachsen und die Lücke bis 2031 verringern.

Warum gewinnen Kolbenhubschrauber wieder an Beliebtheit?

Ausbildungsakademien können die jährlichen Kraftstoffkosten im Vergleich zu Turbinenmodellen um etwa USD 120.000 senken, was einen CAGR von 7,57 % für Kolbenflotten antreibt.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Pilotenmangel, Währungsvolatilität bei importierten Flugzeugen und sich entwickelnde ESG-Standards sind die wichtigsten Gegenwindfaktoren, die für die nächsten vier Jahre identifiziert wurden.

Seite zuletzt aktualisiert am: