Größe und Marktanteil des europäischen Hubschraubermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

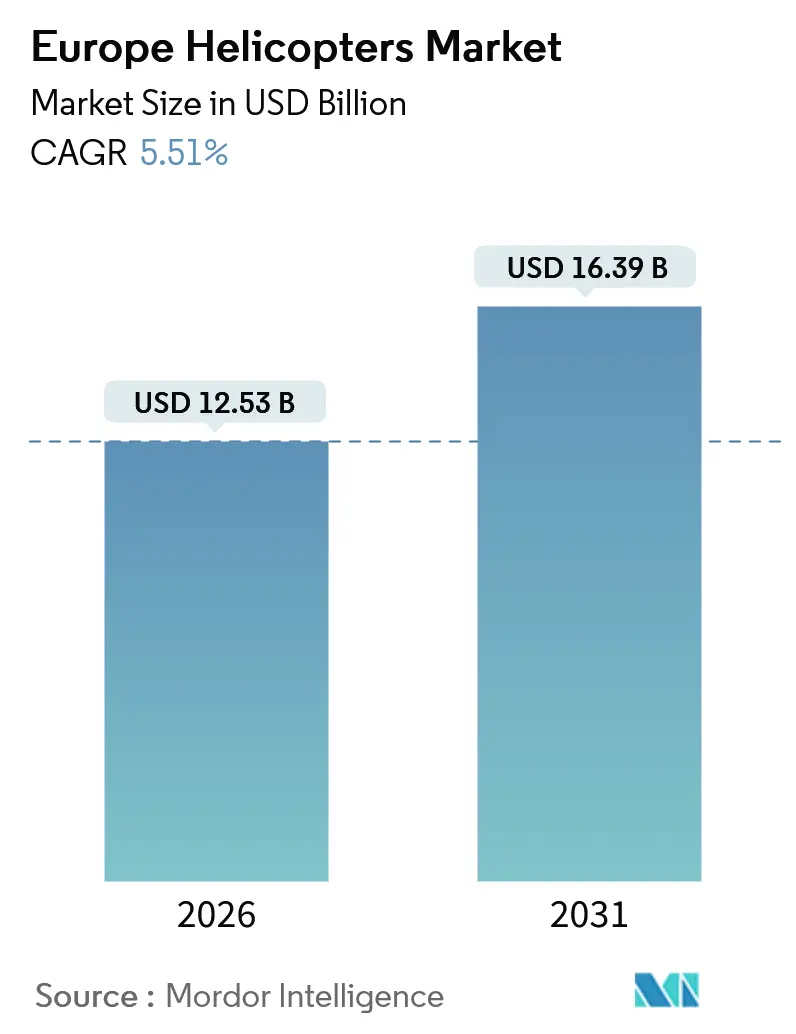

| Marktgröße (2026) | 12.53 Milliarden US-Dollar |

| Marktgröße (2031) | 16.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

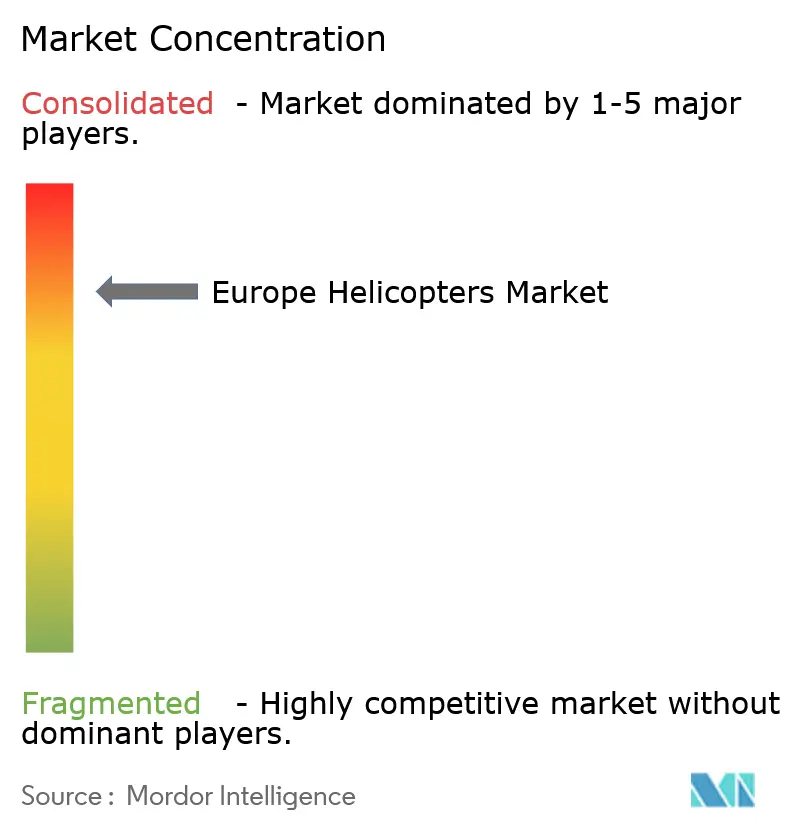

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Hubschraubermarkts durch Mordor Intelligence

Die Größe des europäischen Hubschraubermarkts belief sich im Jahr 2026 auf 12,53 Milliarden USD und soll bis 2031 einen Wert von 16,39 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,51 % entspricht. Die Expansion des europäischen Hubschraubermarkts spiegelt synchronisierte Verteidigungsmodernisierungen, zunehmenden Betrieb auf Offshore-Windparks und skalierte Rahmenbedingungen für notfallmedizinische Dienste wider, die die kurzfristige Nachfrage auch angesichts anhaltender Betriebskostenbelastungen stützen. Mittelschwere Zweimotoren-Turbowellenplattformen dominieren die Beschaffung, da sie die EASA-Tauchvorschriften erfüllen und die für Nordseependelnetze erforderliche Ausdauer bieten. Zivile und kommerzielle Aktivitäten verzeichnen derzeit den steilsten Anstieg, teils weil EU-Strukturfonds die Vergabe von Luftrettungsverträgen in Mittel- und Osteuropa beschleunigen, und teils weil der Küstentourismus in Italien und Spanien wieder das Niveau der Flugstunden von vor der Pandemie erreicht hat. Erstklassige Hersteller reagieren mit leichteren, leiseren Modellen und Antriebsstrang-Roadmaps, die höhere Beimischungsanteile nachhaltigen Flugkraftstoffs verarbeiten können, und bringen damit die Flottenökonomie mit den ReFuelEU-Luftfahrtmandaten in Einklang. Die Wettbewerbsdynamik bleibt intensiv, doch Wechselkosten, gemeinsame Ausbildungspipelines und lokale industrielle Arbeitsteilungsvereinbarungen begünstigen weiterhin etablierte Anbieter, die gemeinsame Cockpits über mehrere Gewichtsklassen hinweg anbieten.

Wichtigste Erkenntnisse des Berichts

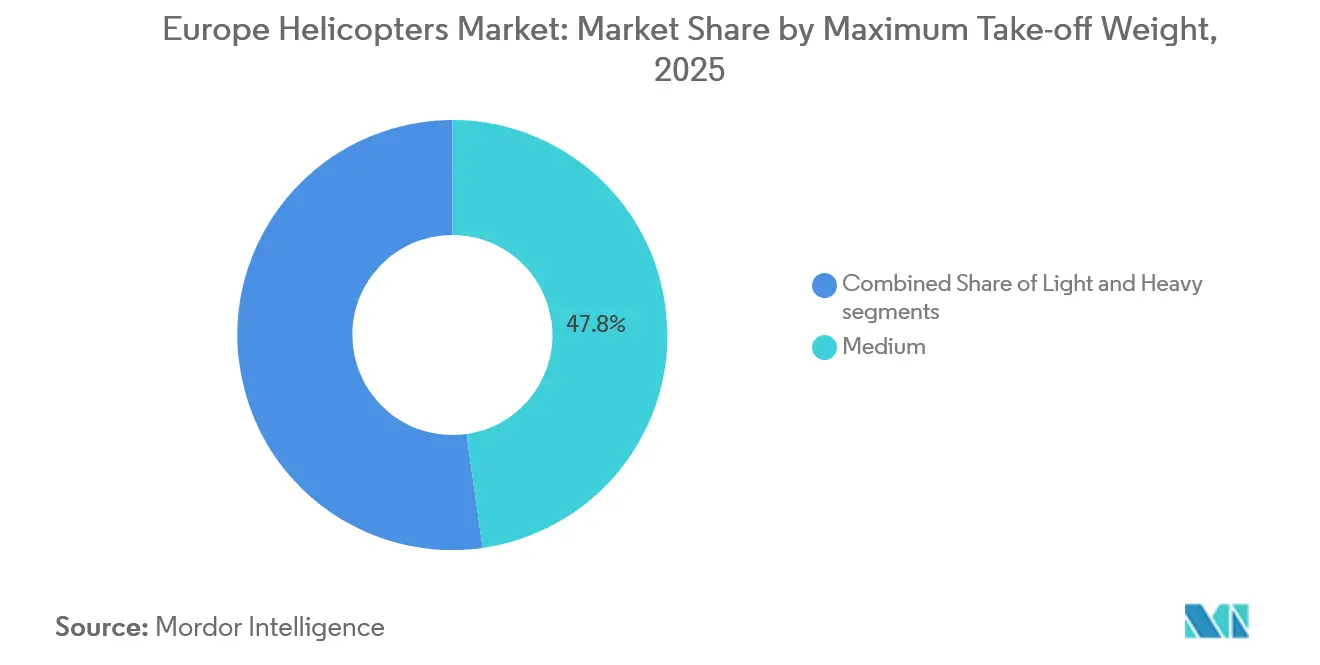

- Nach maximalem Abfluggewicht führten mittelschwere Hubschrauber den europäischen Hubschraubermarkt mit einem Anteil von 47,76 % im Jahr 2025 an, während die Leichtkategorie bis 2031 mit einer CAGR von 6,89 % zulegt.

- Nach Anwendung entfiel auf den militärischen Einsatz im Jahr 2025 ein Anteil von 60,77 % der Größe des europäischen Hubschraubermarkts; die zivile und kommerzielle Nachfrage wird voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen.

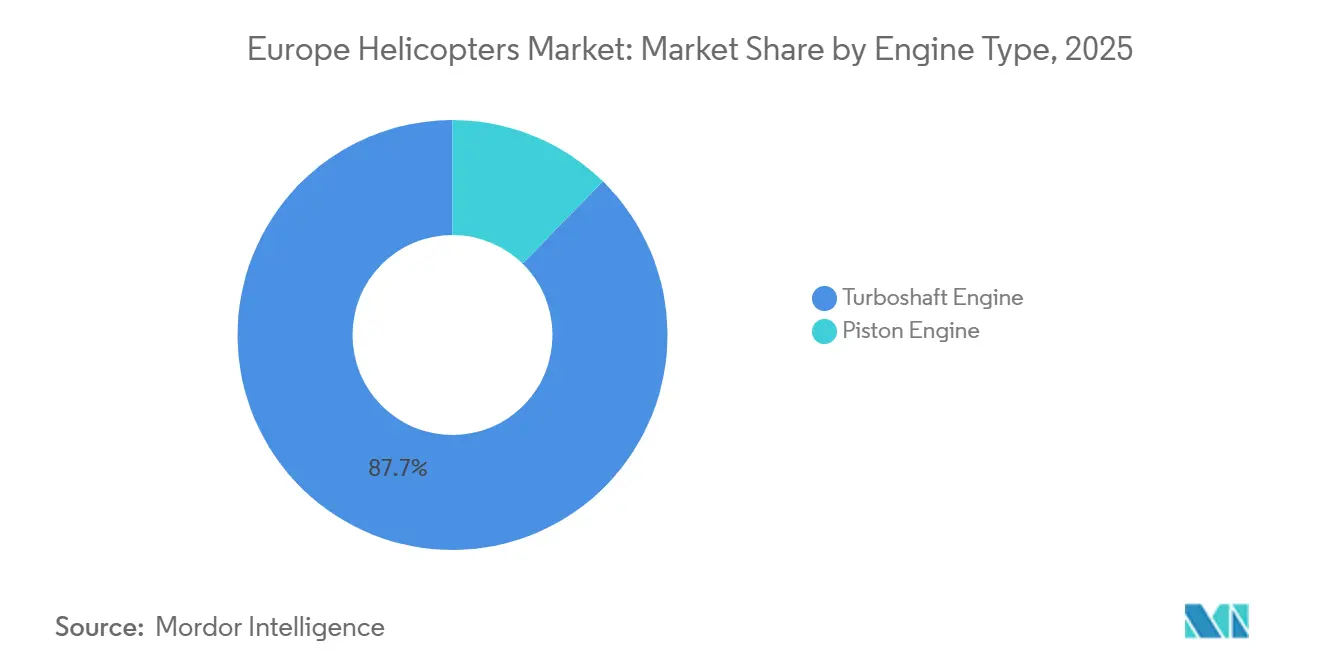

- Nach Triebwerkstyp hatten Turbowellenplattformen im Jahr 2025 einen Anteil von 87,67 % am europäischen Hubschraubermarkt und werden voraussichtlich mit einer CAGR von 6,43 % bis 2031 wachsen.

- Nach Endnutzungssektor entfiel auf Aufklärung, Überwachung und Erkundung im Jahr 2025 ein Anteil von 28,38 % an der Größe des europäischen Hubschraubermarkts, während notfallmedizinische Dienste zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,19 % zulegen werden.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 19,91 % am europäischen Hubschraubermarkt, während Italien mit einer CAGR von 6,73 % über den Prognosehorizont das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Hubschraubermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenmodernisierung zur Einhaltung der EU-Stufe-3/4-Vorschriften | +0.8% | Westeuropa (Vereinigtes Königreich, Frankreich, Deutschland, Niederlande) | Mittelfristig (2–4 Jahre) |

| Anstieg der Verträge für Hubschrauber-Notfallmedizin und EU-finanzierte Medevac | +1.2% | Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Offshore-Windparks | +1.0% | Küstenregion der Nordsee, Ostsee | Mittelfristig (2–4 Jahre) |

| Ersatzzyklen für Verteidigungsdrehflügler | +1.5% | Frankreich, Spanien, Vereinigtes Königreich, Deutschland | Langfristig (≥ 4 Jahre) |

| Forschungs- und Entwicklungsförderungen für hybrid-elektrische Drehflügler | +0.4% | EU-weit mit Schwerpunkt in Frankreich, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Anforderungen an Grenzsicherheit und Such- und Rettungsdienste | +0.6% | Polen, Baltische Staaten, Rumänien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierung zur Einhaltung der EU-Lärm- und Emissionsvorschriften der Stufe 3/4

Die EASA-CS-36-Lärmstandards und die Emissionsgrenzwerte der Stufe 3/4 beschleunigen die Ausmusterung älterer Drehflügler auf städtischen Hubschrauber-Notfallmedizin- und Offshore-Routen, wo die Lärmbeschwerden der Anwohner zunehmen.[1]EASA, "CS-36-Lärmzertifizierungsstandards," easa.europa.eu Das ReFuelEU-Luftfahrtmandat schreibt ab 2025 eine Beimischung von 2 % nachhaltigem Flugkraftstoff vor, die bis 2030 auf 6 % und bis 2050 auf 70 % steigt, was zu Kraftstoffkosten führt, die zwei- bis fünfmal höher sind als die von Jet-A-1. Betreiber neigen daher zu zweimotorigen Typen wie dem H145 und H160, deren fünfblättriger lagerloser Rotor und Fenestron-Heck den externen Lärm um bis zu 50 % reduzieren. NHV bestätigte die Machbarkeit, indem das Unternehmen 2025 Fahrten mit 40 % SAF-Beimischung auf Nordsee-Strecken durchführte und bewies, dass Energiekunden höhere Logistiktarife akzeptieren, um Kohlenstoffziele zu erreichen. Deutschland integrierte niedrige Akustiksignaturen in seinen Auftrag über 82 H145M-Einheiten und unterstreicht damit, dass die Einhaltung von Vorschriften inzwischen ein wesentliches Kriterium bei der Ausschreibung ist und nicht mehr als nachträgliche Nachrüstungsarbeit behandelt wird.

Anstieg der Verträge für Hubschrauber-Notfallmedizin und EU-finanzierte Medevac-Programme

Mittel- und Osteuropa nutzte Strukturfonds, um Lücken in der Traumaversorgung zu schließen, wo dünne Straßennetze die Reaktionszeiten verlängern. Bulgarien unterzeichnete 2024 ein landesweites Luftrettungspaket im Wert von 50,8 Millionen EUR (59,26 Millionen USD), das voraussichtlich bis Mitte 2026 in vollem Betrieb sein wird. Der rescEU-Rahmen reservierte 140 Millionen EUR (163,32 Millionen USD) für eine gemeinsame Flotte, die der Slowakei, Tschechien und Rumänien dient – ein frühes Beispiel für die gemeinsame Nutzung von Ressourcen, das die Lebenszykluskosten über Grenzen hinweg senkt. Die Verordnung (EU) 2023/1020 der Kommission harmonisierte die Ausbildung der Besatzungen und die Baselines für medizinische Ausstattung, beseitigte fragmentierte Compliance-Hürden und vergrößerte die Ausschreibungspools für private Betreiber.

Ausbau von Offshore-Windparks in der Nord- und Ostsee

Zwischen 2024 und 2026 befanden sich mehr als 20 GW Offshore-Windkapazität im Bau oder in der Inbetriebnahme, für die jeweils kontinuierliche Hubschraubertransporte für den Turbinenzusammenbau, die Wartung und den Besatzungswechsel erforderlich sind. Der Windpark Thor von RWE nahm im Frühjahr 2026 den kommerziellen Betrieb auf und nutzte dabei dedizierte Pendelflüge, die bis zu 120 km von der Küste entfernt waren. Ørsted vergab einen mehrjährigen Vertrag an CHC Helicopter, unter dem H175- und AW139-Luftfahrzeuge Hornsea 3 unterstützen, was die Nachfrage nach mittelschweren Zweimotoren-Typen stärkt, die die EASA-Tauchvorschriften erfüllen.[2]Ørsted, "Hornsea-3-Hubschrauberlogistikvertrag," orsted.com Die Offshore-Energie wächst daher mit einer CAGR von 6,1 %, auch wenn Betreiber mit Margenerosion durch Festpreislogistikklauseln und obligatorischer SAF-Einführung konfrontiert sind.

Ersatzzyklen für Verteidigungsdrehflügler

Frankreich und Spanien investierten 4 Milliarden EUR (4,67 Milliarden USD) in die Tiger-MkIII-Halbzeitmodernisierung, die 60 Einheiten umfasst, wobei die ersten Lieferungen für 2029 und 2030 geplant sind. Deutschland entschied sich stattdessen für 82 leichte Kampfhubschrauber H145M, von denen der erste 2024 in den Ausbildungsbetrieb übernommen wurde. Das Vereinigte Königreich wird 2025 seinen Vertrag für den Neuen Mittelschweren Hubschrauber für 36–44 Luftfahrzeuge vergeben, um die Puma-HC2-Flotten zu ersetzen. Zusammen erhöhen diese Programme die prognostizierte CAGR um 1,5 Prozentpunkte und erweitern den industriellen Fußabdruck in den Montagewerken Donauwörth, Yeovil und Yeovilton.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Betriebskosten durch SAF-Mandatierungen | -0.9% | EU-weit, am stärksten in der Offshore-Energie und bei Hubschrauber-Notfallmedizin | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Piloten- und Techniker-Mangel | -0.7% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Überlastung des zivilen Luftraums | -0.3% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Exportbeschränkungen für russische Bauteile | -0.5% | Osteuropa mit älteren Sowjet-Flotten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Betriebskosten durch SAF-Beimischungsmandate

Die Preise für nachhaltigen Flugkraftstoff lagen im Jahr 2025 zwei- bis fünfmal höher als die von Jet-A-1. Hochauslastende Offshore-Flotten verbrauchen täglich tausende von Litern und verursachen jährliche Kostensteigerungen von 0,5 bis 2 Millionen EUR (0,58 bis 2,33 Millionen USD) pro Luftfahrzeug, was die Margen unter Festpreisdienstleistungsverträgen schmälert. Betreiber von Hubschrauber-Notfallmedizin-Diensten können die Kosten nicht vollständig an die Budgets der Gesundheitsministerien weitergeben, was zu einer Streckenverdichtung führt. Während Ölmajors die SAF-Flüge von NHV mit 40 % Beimischung in der Nordsee subventionierten, wehren sich zivile Kunden ohne Kohlenstoffbudgets gegen ähnliche Aufschläge.

Anhaltender Piloten- und Techniker-Mangel in Westeuropa

Die EASA prognostiziert bis 2032 einen Bedarf von 35.000 neuen europäischen Hubschrauberpiloten; die Ausbildungsprogramme kosten jedoch 100.000 bis 150.000 EUR (116.656,50 bis 174.984,75 USD) und dauern bis zu zwei Jahre. Die Pensionierung erfahrener Kapitäne vergrößert die Lücke; mehr als 40 % des bestehenden europäischen Pilotenkaders sind über 50 Jahre alt. Wartungsrückstände verlängern sich, da nach Teil-145 zugelassene Betriebe über Personalengpässe berichten, was Luftfahrzeuge monatelang am Boden halten und die Flottenauslastung schmälern kann. Deutschland integrierte acht Simulatoren in das H145M-Paket, um den Ausbilderengpass zu mindern, während die britische Zivilluftfahrtbehörde die Umschreibung von Militär- auf Zivillizenzen vereinfachte; jedoch wurden weniger als 200 Übergänge pro Jahr realisiert.[3]Britische Zivilluftfahrtbehörde, "Programme zur Transition von Militär- auf Zivilpiloten," caa.co.uk

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach maximalem Abfluggewicht: Leichte Hubschrauber gewinnen in Ausbildung und Tourismus

Leichte Hubschrauber profitierten von Rückenwind durch Ausbildungs- und Freizeiterholtung und wachsen bis 2031 mit einer CAGR von 6,89 %. Die Mittelklasse behielt mit 47,76 % im Jahr 2025 den mit Abstand bedeutendsten Anteil am europäischen Hubschraubermarkt, getragen von Verteidigungstransporten und Offshore-Verträgen, die Nutzlast und Zweimotoren-Redundanz schätzen. Die absolute Marktgröße des europäischen Hubschraubermarkts für leichte Modelle wird voraussichtlich zunehmen, da Mittelmeertourismus-Betreiber ihre Flotten erneuern und Schulen günstigere Luftfahrzeuge hinzufügen, um den Pilotendurchsatz zu beschleunigen. Die Robinson R66 bleibt das meistverkaufte Turbinen-Einmotorflugzeug in Spanien und Italien aufgrund eines Anschaffungspreises von 900.000 EUR (1,04 Millionen USD), während Leonardos AW09 dieselbe Nische anstrebt, aber mit Zertifizierungsverzögerungen konfrontiert ist. Deutschlands 3,7-Tonnen-H145M verwischt die Grenzen zwischen Leicht und Mittel, indem er modulare Waffensätze anbietet, wie seine Übernahme durch Spezialkräfte veranschaulicht.

Die Nachfrage nach schweren Drehflüglern bleibt an spezialisierte Nordsee-Plattformen wie H225 und AW189 gebunden. Das Wachstum liegt mit einer CAGR von 4,2 % zurück, begrenzt durch sinkende Ölproduktion und den Wechsel zu Starrflügler-Besatzungswechselflügen auf Ultralangstrecken. Mittelschwere Zwillingstriebwerke, insbesondere AW139 und H175, behalten eine überproportionale Vertragssichtbarkeit, da sie 300-Seemeilen-Hin- und Rückflugbetriebsumfänge abdecken und 40-%-SAF-Beimischungen ohne Hardwareänderungen integrieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Ziviler und kommerzieller Anstieg übertrifft militärische Ausgangsbasis

Militärprogramme kontrollierten 2025 einen Anteil von 60,77 % des europäischen Hubschraubermarkts, da Lieferungen von Tiger MkIII, H145M und des Neuen Mittelschweren Hubschraubers ihre frühen Anlaufquoten erreichten. Die zivilen und kommerziellen Sektoren werden jedoch voraussichtlich eine CAGR von 7,32 % verzeichnen und nach 2029 das Verteidigungswachstum übertreffen. Notfallmedizinische Dienste, Offshore-Energie und die Wiedereröffnung des Tourismus untermauern den Aufschwung. Die Abhängigkeit von Offshore-Logistik steigt proportional zur Windparkkapazität; Vertragsklauseln beinhalten nun den Einsatz von SAF und Kohlenstoffbilanzierung. Die Tourismuscharter-Stunden in Italien und Spanien stiegen im Jahr 2025 um 25 % im Jahresvergleich und stellten das Verkehrsaufkommen vor der Pandemie angesichts der Expansion küstennaher Hubschrauberlandeplätze wieder her. Strafverfolgungsrahmen im Vereinigten Königreich, Frankreich und Deutschland verlagern sich auf H145- und AW169-Plattformen mit Sensorsystemen, die sich nahtlos in sichere Bodennetze integrieren. Nutzungs- und Luftarbeits-Betreiber führen unbemannte Systeme für routinemäßige Inspektionen ein und reservieren bemannte Einsätze für komplexe Lastentransporte, wodurch die Nachfragekurven in diesem Teilsegment abgeflacht werden.

Nach Triebwerkstyp: Turbowellendominanz spiegelt Sicherheit und Regulierung wider

Turbowellenantriebe beherrschten 2025 mit einem Anteil von 87,67 % den europäischen Hubschraubermarkt und werden mit einer CAGR von 6,43 % wachsen, angetrieben durch Tauchvorschriften und das Zweimotoren-Redundanzprinzip in Verteidigung, Hubschrauber-Notfallmedizin und Offshore-Bereichen. Safrans Arriel 2E und Pratt & Whitney Canadas PT6C-67E verfügen über doppelte FADEC-Kanäle und liefern einen Kraftstoffverbrauch von unter 0,32 lb/PS/h – ein Vorteil, wenn SAF-Zuschläge in Kraft treten.[4]Safran, "Arriel-2E-Turbowellentriebwerk," safran-group.com Kolbenmodelle sinken mit einer CAGR von 2,1 %, da Stufe-3-Akustikgrenzen die städtischen Zugrechte einschränken. Hybrid-elektrische Demonstratoren gewinnen an Dynamik, doch Zertifizierungs- und Batterieenergieprobleme verschieben die Indienststellung über 2032 hinaus und verlängern die Dominanz der Turbowellentriebwerke.

Nach Endnutzungssektor: Notfallmedizinische Dienste wachsen mit der höchsten CAGR

Aufklärung, Überwachung und Erkundung (ISR) machte 2025 einen Anteil von 28,38 % des europäischen Hubschraubermarkts aus. Das Wachstum des Segments wird durch einen verstärkten Fokus auf die Stärkung der Verteidigungskapazitäten, eine erhöhte Beschaffung von Militärhubschraubern und eskalierende Kriegssituationen in Europa angetrieben. Das Segment der Notfallmedizinischen Dienste wird voraussichtlich mit einer CAGR von 7,19 % der am schnellsten wachsende Sektor sein. Bulgarien reduzierte die ländlichen Reaktionszeiten auf 18 Minuten, nachdem drei H145-Hubschrauber an fünf Standorten eingeführt wurden, und demonstrierte damit greifbare Vorteile für die öffentliche Gesundheit. Irland schrieb 2025 in seiner Ausschreibung Nachtsichtgeräte, Doppelpiloten und Doppeltragenlayouts vor, was harmonisierten EU-Normen für medizinische Innenausstattung entspricht. Offshore-Energie macht 18 % des Endnutzungsanteils aus und wächst trotz gedrückter Betreibermargen mit einer CAGR von 6,1 %. Strafverfolgungsmissionen machen 12 % des Endnutzungsanteils aus und tendieren dazu, zu Common-Cockpit-Flotten für Ausbildungseffizienz zu wechseln. Tourismus und VIP-Charter stehen bei 15 %, da die Nachfrage in mediterranen Ferienorten wieder auflebt. Such- und Rettungsoperationen verbleiben bei 10 % und konzentrieren sich auf Küstenstaaten mit Verpflichtungen in der Ostsee und Nordsee. Im Vergleich dazu machen Nutzungsaufgaben 17 % aus, stehen jedoch vor einer schrittweisen Substitution durch unbemannte Plattformen.

Geografische Analyse

Das Vereinigte Königreich hielt 2025 einen Anteil von 19,91 % am europäischen Hubschraubermarkt, da die veraltete Nordsee-Ölinfrastruktur, weitreichende Hubschrauber-Notfallmedizin-Netze und die ausstehende Vergabe des Neuen Mittelschweren Hubschraubers das Volumen stützten. Langfristige Verträge von CHC und Bristow umfassen die Typen H175, AW139 und AW189, während der Nationale Polizei-Luftdienst zehn H145-Einheiten bestellt hat, um seine Flottenausbildung zu vereinheitlichen. Post-Brexit-Doppelzertifizierungsanforderungen haben zusätzliche Verwaltungskosten verursacht, haben jedoch wichtige Offshore-Betreiber nicht davon abgehalten, ihren Betrieb fortzusetzen.

Frankreich und Deutschland verfolgen parallele Modernisierungsagenden im Wert von mehr als 6 Milliarden EUR (7 Milliarden USD) bis 2031. Frankreich schloss im Februar 2025 die Lieferung von 63 NH90-Caïman-Transportern ab und leitete 2022 die Tiger-MkIII-Modernisierungen ein. Deutschland erhielt seinen ersten H145M innerhalb von elf Monaten nach Vertragsunterzeichnung und wird bis 2029 82 Einheiten in Dienst stellen, finanziert durch den Verteidigungsfonds von 100 Milliarden EUR (116,66 Milliarden USD). Airbus Donauwörth produziert bis zu 80 Einheiten der H145-Familie jährlich und festigt damit Deutschlands Position sowohl als Leitkunde als auch als Fertigungszentrum.

Italien verzeichnet mit einer CAGR von 6,73 % bis 2031 das stärkste Wachstum, angetrieben durch Leonardos inländische Fertigungslinien, die Lieferzeiten verkürzen, und durch neue Shuttle-Nachfrage von Offshore-Windstandorten in der Adria und im Tyrrhenischen Meer. Spanien folgt mit 5,8 % aufgrund von Tourismuserholung und Tiger-MkIII-Beteiligung. Osteuropa, bestehend aus Polen, dem Baltikum und Skandinavien, wird voraussichtlich um 5,2 % wachsen, da die Grenzsicherheitsbudgets steigen und die Windparkaktivitäten in der Ostsee zunehmen. Sanktionen haben jedoch Russlands Teilnahme eingeschränkt und ältere Sowjet-Flotten strandete.

Wettbewerbslandschaft

Airbus Helicopters und Leonardo zusammen machten 2025 mehr als 70 % der zivilen und parapublikumsrelevanten Lieferungen aus, was auf eine hohe Marktkonzentration hinweist. Airbus verzeichnete 2024 450 Nettobestellungen und 361 Lieferungen, was einem globalen Marktanteil von 57 % im zivilen Sektor entspricht. Leonardo nutzt den Erfolg von AW139, AW169 und AW189 im Vereinigten Königreich und in Italien und umwirbt das Leichteinmotorsegment mit dem AW09. Textrons Bell-Linie verzeichnet einen sinkenden Anteil, da europäische Kunden auf Airbus- und Leonardo-Cockpits konsolidieren. NH Industries kämpft mit NH90-Verfügbarkeitsproblemen; Verfügbarkeitsengpässe von unter 40 % haben Norwegen und Deutschland veranlasst, ihre Flotten zu verlassen oder zu begrenzen, was Raum für H175M und AW149 schafft. Divergenzen in der Verteidigungsbeschaffungspolitik erweitern die Möglichkeiten für neuere Marktteilnehmer; Sikorsky bewirbt sich mit dem S-70i um den Neuen Mittelschweren Hubschrauber des Vereinigten Königreichs, während kleinere Originalhersteller wie Robinson und MD Helicopters, LLC Nischen in Strafverfolgung und Nutzung bedienen. Technologische Unterscheidungsmerkmale umfassen nun hybrid-elektrische Bereitschaft und die Teambildung aus bemannten und unbemannten Systemen: Airbus' VSR700 absolvierte 2024 Fregattenerprobungen und deutet auf künftige Anforderungssets hin, die optional bemannte Einheiten integrieren.

Marktführer der europäischen Hubschrauberindustrie

Leonardo S.p.A

Airbus SE

Rostec

The Boeing Company

Textron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Im Dezember 2023 schloss Deutschland einen Vertrag über 62 leichte Kampfhubschrauber H145M (Leichter Kampfhubschrauber, oder LKH) mit einer Option auf den Kauf von 20 weiteren Einheiten ab. Kürzlich übte Deutschland diese Option aus und erhöhte die Gesamtzahl auf 82 Hubschrauber. Von diesen werden 72 dem Deutschen Heer dienen, während die verbleibenden 10 für die Spezialkräfte der Luftwaffe bestimmt sind.

- März 2025: Airbus stellte auf der VERTICON den leichten Zweimotorenhubschrauber H140 vor und positioniert das 3-Tonnen-Modell zwischen dem H135 und H145, wobei die Indienststellung für 2028 geplant ist.

- Dezember 2024: Spanien hat seinen ersten NH90-Standard-3-Hubschrauber als Teil seiner Flottenmodernisierungs-Roadmap übernommen.

- November 2024: Airbus lieferte den ersten H145M an die Bundeswehr weniger als ein Jahr nach Vertragsabschluss, was das Pilotentraining in Bückeburg vor dem operativen Einsatz 2026 ermöglichte.

Umfang des Berichts zum europäischen Hubschraubermarkt

Der Bericht über den europäischen Hubschraubermarkt deckt die neuesten Trends und technologischen Entwicklungen ab und bietet Analysen zu verschiedenen Aspekten des Markts, einschließlich Entwicklung und Umsatzgenerierung aus verschiedenen Hubschraubertypen.

Der europäische Hubschraubermarkt ist nach maximalem Abfluggewicht, Anwendung, Triebwerkstyp, Endnutzungssektor und Geografie segmentiert. Nach maximalem Abfluggewicht ist der Markt in Leicht, Mittel und Schwer unterteilt. Nach Anwendung ist der Markt in die Segmente Militär, Zivil und Kommerziell kategorisiert. Nach Triebwerkstyp ist der Markt in Kolbenmotoren und Turbowellenmotoren klassifiziert. Nach Endnutzungssektor ist der Markt in Kampf, Offshore-Energie, Notfallmedizinische Dienste, Strafverfolgung und öffentliche Sicherheit, Tourismus und VIP-Charter, Such- und Rettungsdienste, Aufklärung, Überwachung und Erkundung sowie Nutzung und Luftarbeit segmentiert.

Der Bericht deckt auch die Marktgrößen und -prognosen für den europäischen Hubschraubermarkt in den wichtigsten Ländern ab. Die Marktbemessung und -prognosen wurden in Wert (Milliarden USD) angegeben.

| Leicht |

| Mittel |

| Schwer |

| Militär |

| Zivil und Kommerziell |

| Kolbenmotor |

| Turbowellentriebwerk |

| Kampf |

| Offshore-Energie |

| Notfallmedizinische Dienste |

| Strafverfolgung und öffentliche Sicherheit |

| Tourismus und VIP-Charter |

| Such- und Rettungsdienste |

| Nutzung und Luftarbeit |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

| Nach maximalem Abfluggewicht | Leicht | |

| Mittel | ||

| Schwer | ||

| Nach Anwendung | Militär | |

| Zivil und Kommerziell | ||

| Nach Triebwerkstyp | Kolbenmotor | |

| Turbowellentriebwerk | ||

| Nach Endnutzungssektor | Kampf | |

| Offshore-Energie | ||

| Notfallmedizinische Dienste | ||

| Strafverfolgung und öffentliche Sicherheit | ||

| Tourismus und VIP-Charter | ||

| Such- und Rettungsdienste | ||

| Nutzung und Luftarbeit | ||

| Aufklärung, Überwachung und Erkundung (ISR) | ||

| Nach Geografie | Europa | Vereinigtes Königreich |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Hubschraubermarkts?

Der Markt wird im Jahr 2026 auf 12,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,39 Milliarden USD erreichen.

Welches Segment hält den höchsten Marktanteil am europäischen Hubschraubermarkt?

Mittelschwere Hubschrauber führten 2025 mit einem Anteil von 47,76 %.

Welcher Sektor wächst am schnellsten innerhalb der europäischen Hubschrauberanwendungen?

Notfallmedizinische Dienste wachsen bis 2031 mit einer CAGR von 7,19 % und sind damit der am schnellsten wachsende Sektor unter allen Endnutzungssektoren.

Warum dominieren Turbowellentriebwerke die europäische Hubschrauberflotte?

Sie erfüllen die Zweimotoren-Sicherheitsvorschriften für Überseewasser- und Stadtbetrieb und hielten 2025 bereits einen Anteil von 87,67 %.

Welches Land zeigt das schnellste Wachstum bei der Hubschrauberbeschaffung?

Italien verzeichnet bis 2031 mit einer CAGR von 6,73 % das stärkste Wachstum, angetrieben durch inländische Produktion und Offshore-Windprojekte.

Wie wirken sich die Mandate für nachhaltigen Flugkraftstoff auf Betreiber aus?

Die ReFuelEU-Vorschriften erhöhen die Kraftstoffkosten um das Zwei- bis Fünffache und schmälern die Margen bei Offshore- und Hubschrauber-Notfallmedizin-Missionen, sofern Betreiber keine Subventionen oder Flottenmodernisierungen sichern.

Seite zuletzt aktualisiert am: