Marktgröße und -anteil für Hubschrauberdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

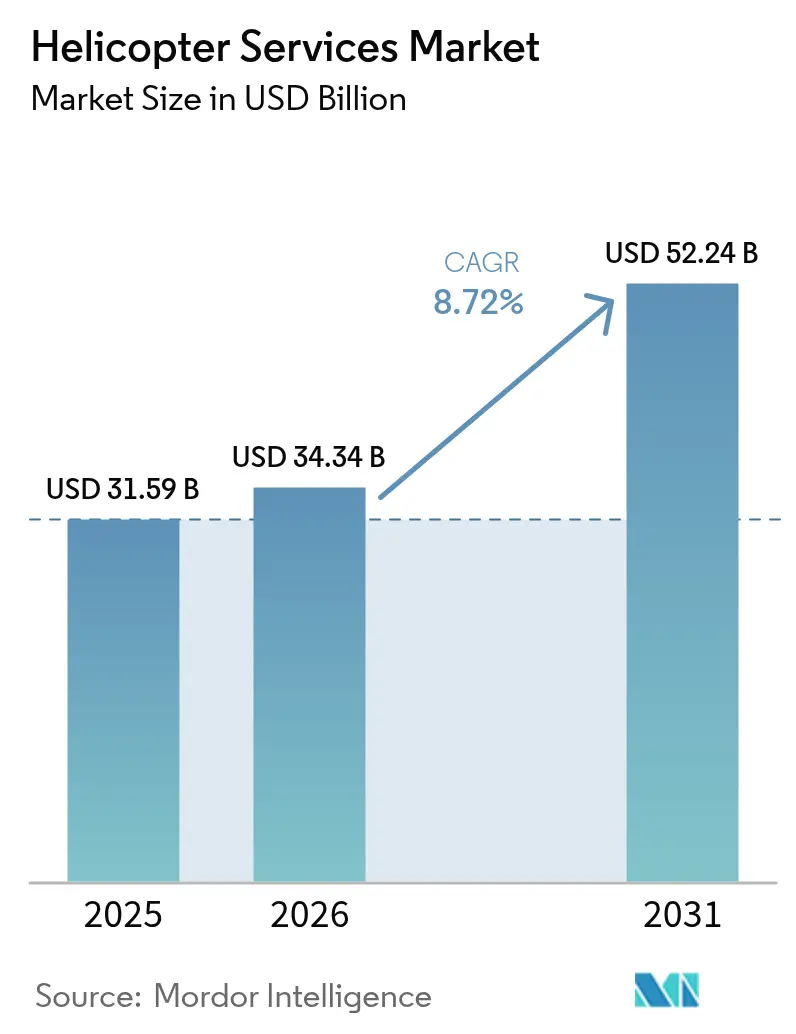

| Marktgröße (2026) | 34.34 Milliarden US-Dollar |

| Marktgröße (2031) | 52.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Schnellstwachsender Markt | Lateinamerika |

| Größter Markt | Nordamerika |

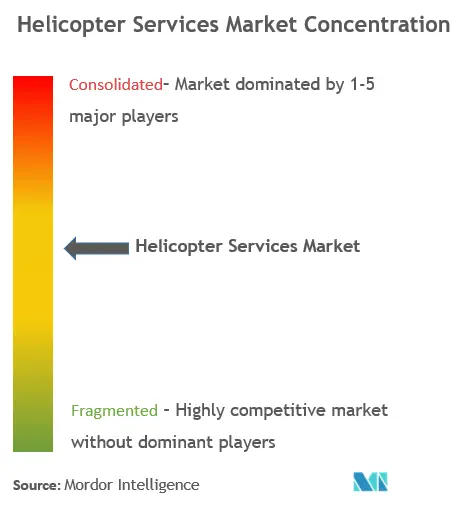

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hubschrauberdienste von Mordor Intelligence

Die Marktgröße für Hubschrauberdienste wird im Jahr 2026 auf 34,34 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 31,59 Milliarden USD, mit Prognosen für 2031 von 52,24 Milliarden USD, was einem Wachstum von 8,72 % CAGR über 2026–2031 entspricht.

Die Hubschrauberdienstleistungsbranche erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und sich verändernde Marktdynamiken angetrieben wird. Der Sektor hat erhebliche Flottenmodernisierungsmaßnahmen erlebt, wobei Betreiber zunehmend fortschrittliche Avionik-Systeme, verbesserte Sicherheitsmerkmale und kraftstoffeffizientere Hubschrauber einsetzen. Diese Entwicklung spiegelt sich in der aktuellen globalen Flottenzusammensetzung wider, die über 4.871 dedizierte Luftrettungshubschrauber umfasst, die mit modernsten medizinischen Einrichtungen und fortschrittlichen lebenserhaltenden Systemen ausgestattet sind. Die Integration von Avionik-Systemen der nächsten Generation, Steuerungs- und Anzeigeeinheiten sowie neuen Terminalinformationssystemen ist für Betreiber, die Wettbewerbsvorteile auf dem Markt erhalten wollen, von größter Bedeutung geworden.

Die Branche erlebt eine bemerkenswerte Verlagerung hin zu nachhaltigen Energieprojekten, insbesondere im Offshore-Windsektor. Der Hubschraubertransport wird für den Bau von Windparks, die Wartung und den Personaltransfer zunehmend unverzichtbar, insbesondere da Windparks weiter auf See in tiefere Gewässer vorrücken. Dieser Trend ist besonders im Segment der kommerziellen Hubschrauber und der Geschäftsluftfahrt erkennbar, das derzeit weltweit eine Flotte von 7.122 Hubschraubern unterhält, die verschiedene industrielle und kommerzielle Anwendungen bedienen. Die Ausweitung von Offshore-Windprojekten hat neue Möglichkeiten für Hubschrauberbetreiber geschaffen, ihr Dienstleistungsangebot über die traditionelle Unterstützung von Öl- und Gasoperationen hinaus zu diversifizieren.

Eine bedeutende Branchenentwicklung war das Aufkommen von Konzepten der urbanen Luftmobilität und deren potenzielle Auswirkungen auf traditionelle Hubschrauberdienstleistungen. Während der Hubschrauberdienstleistungssektor ein wichtiger Wegbereiter für den aufstrebenden Sektor der urbanen Luftmobilität (UAM) bleibt, passen Betreiber ihre Geschäftsmodelle aktiv an, um diesen sich entwickelnden Marktanforderungen gerecht zu werden. Das Freizeitchartersegment, das derzeit weltweit über 11.037 Hubschrauber betreibt, konzentriert sich besonders auf die Entwicklung innovativer Dienstleistungsangebote, um die Marktrelevanz inmitten dieser technologischen Übergänge zu erhalten.

Die Branche sieht sich in bestimmten Anwendungsbereichen zunehmendem Wettbewerb durch unbemannte Luftfahrzeuge (UAV) gegenüber, was Hubschrauberbetreiber dazu veranlasst, sich auf spezialisierte Dienstleistungen zu konzentrieren, bei denen ihre Fähigkeiten unübertroffen bleiben. Das Frachttransportsegment, das von rund 1.358 dedizierten Frachtträgerhubschraubern weltweit unterstützt wird, demonstriert weiterhin das einzigartige Wertversprechen der Hubschrauberlogistik in spezialisierten Logistikoperationen. Betreiber reagieren auf diese Herausforderung, indem sie ihre Fähigkeit betonen, komplexe Einsätze in anspruchsvollen Umgebungen zu bewältigen, insbesondere in Bereichen, in denen Drohnenoperationen auf regulatorische oder technische Einschränkungen stoßen. Diese strategische Positionierung hat dazu beigetragen, den Wettbewerbsvorteil der Hubschrauberdienstleistungsbranche bei hochwertigen, spezialisierten Operationen zu erhalten und sich gleichzeitig an die sich entwickelnde technologische Landschaft anzupassen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hubschrauberdienste

PROGNOSTIZIERTER AUFSCHWUNG IN DER REISE- UND TOURISMUSBRANCHE

Die globale Hubschrauberdienstleistungsbranche erlebt ein erhebliches Wachstum, das durch die robuste Erholung im Reise- und Tourismussektor angetrieben wird, insbesondere in den Segmenten Freizeitcharter und Geschäftsreisen. Die Expansion von Unternehmen, ein Anstieg staatlicher Initiativen zur Entwicklung der Segmente Meetings, Incentives, Konferenzen und Veranstaltungen (MICE) sowie das Wachstum von Unternehmen in aufstrebenden Märkten schaffen erhebliche Chancen für Hubschrauberdienstleister. Diese Faktoren werden durch steigende verfügbare Einkommen weltweit ergänzt, die es mehr Reisenden ermöglichen, sich für Premium-Transportoptionen wie Hubschraubertourismus für Freizeit- und Geschäftszwecke zu entscheiden.

Die Branche erlebt eine erhöhte Nachfrage nach Luftbesichtigungen, tourismusbezogenen Charterdiensten und Unternehmenstravel-Lösungen, da Unternehmen von virtuellen Meetings zu persönlichen Interaktionen wechseln. Hubschrauberbetreiber erweitern ihr Dienstleistungsangebot, um von diesem Trend zu profitieren, wobei Unternehmen innovative Lösungen wie Hubschraubertourismuspakete und Unternehmenscharterservices einführen. So bieten Hubschrauber-Touranbieter mittlerweile vielfältige Pakete an, die von kurzen Stadtrundflügen bis hin zu ausgedehnten Mehrziel-Erlebnissen reichen und die wachsende Nachfrage nach einzigartigen und hochwertigen Reiseerlebnissen bedienen.

ZUNEHMENDE HÄUFIGKEIT VON KATASTROPHEN UND DER WACHSENDE BEDARF AN SCHNELLER NOTFALLREAKTION

Die steigende Häufigkeit und Intensität von Naturkatastrophen, verbunden mit dem wachsenden Bedarf an schnellen Hubschrauber-Notfalldiensten, treibt die Nachfrage nach medizinischen Hubschrauberdienstleistungen weltweit erheblich an. Dieser Trend wird durch jüngste Entwicklungen im Sektor der Notfallmedizinischen Dienste belegt, wie etwa die Vergabe eines Vertrags durch den Norwegischen Luftrettungsdienst an Airbus im November 2023 für drei H135 und zwei fünfblättrige H145 für Notfallmedizineinsätze in Dänemark. Ebenso zeigt die Einführung des Hubschrauber-Notfallmedizindienstes (HEMS) durch Gama Aviation im Dezember 2023, mit einem Vertrag über 70 Millionen USD für vier Airbus H145-Hubschrauber, die zunehmenden Investitionen in Notfallreaktionskapazitäten.

Der Sektor der Hubschrauber-Notfallmedizindienste hat erhebliche technologische Fortschritte erlebt, wobei moderne Luftfahrzeuge mit fortschrittlicher medizinischer Ausrüstung ausgestattet und von qualifiziertem medizinischem Personal besetzt sind. Zwischen 2019 und 2023 wurden weltweit rund 268 Hubschrauber für verschiedene Notfall- und medizinische Dienste eingesetzt, was die wachsende Bedeutung des Luftmedizintransports unterstreicht. Die Fähigkeit von Hubschraubern, abgelegene Gebiete zu erreichen, Reaktionszeiten zu verkürzen und während des Transports kritische Versorgung zu leisten, hat sie zu einem wesentlichen Bestandteil moderner Notfallreaktionssysteme gemacht, insbesondere in Regionen mit schwierigem Gelände oder begrenzter Bodeninfrastruktur.

WACHSTUM BEI TIEFWASSER-OFFSHORE-BOHRUNGSAKTIVITÄTEN

Die Ausweitung von Offshore-Bohrungsaktivitäten in tiefere Gewässer und abgelegenere Standorte schafft eine erhebliche Nachfrage nach Offshore-Hubschrauberdienstleistungen im Energiesektor. Da Öl- und Gasunternehmen in tiefere Offshore-Regionen auf der Suche nach neuen Reserven vordringen, ist der Bedarf an zuverlässigen Hubschraubertransportdienstleistungen für Personalwechsel, Ausrüstungstransport und Notfallreaktion erheblich gestiegen. Dieser Trend ist besonders in Regionen erkennbar, in denen traditionelle Flachwasserressourcen erschöpft werden und Explorations- und Produktionsaktivitäten in anspruchsvollere Tiefwasserumgebungen verlagert werden.

Die Integration von Offshore-Hubschrauberdienstleistungen in Offshore-Windenergieprojekte entwickelt sich ebenfalls zu einem bedeutenden Treiber für den Markt. Dies wird durch den im April 2022 an HeliService International Inc. von Orsted und Eversource vergebenen Vertrag für Hubschrauber-Personalwechseloperationen in ihren Offshore-Windprojekten im Nordosten der Vereinigten Staaten unter Verwendung von Leonardo AW169-Hubschraubern veranschaulicht. Der wachsende Fokus auf erneuerbare Energiequellen, insbesondere Offshore-Windparks, schafft neue Möglichkeiten für Hubschrauberdienstleister, da diese Anlagen regelmäßige Wartung, Personaltransfers und Notfallreaktionskapazitäten erfordern, oft in anspruchsvollen Meeresumgebungen weit von der Küste entfernt.

Segmentanalyse: ANWENDUNG

Luftrettungssegment im Markt für Hubschrauberdienste

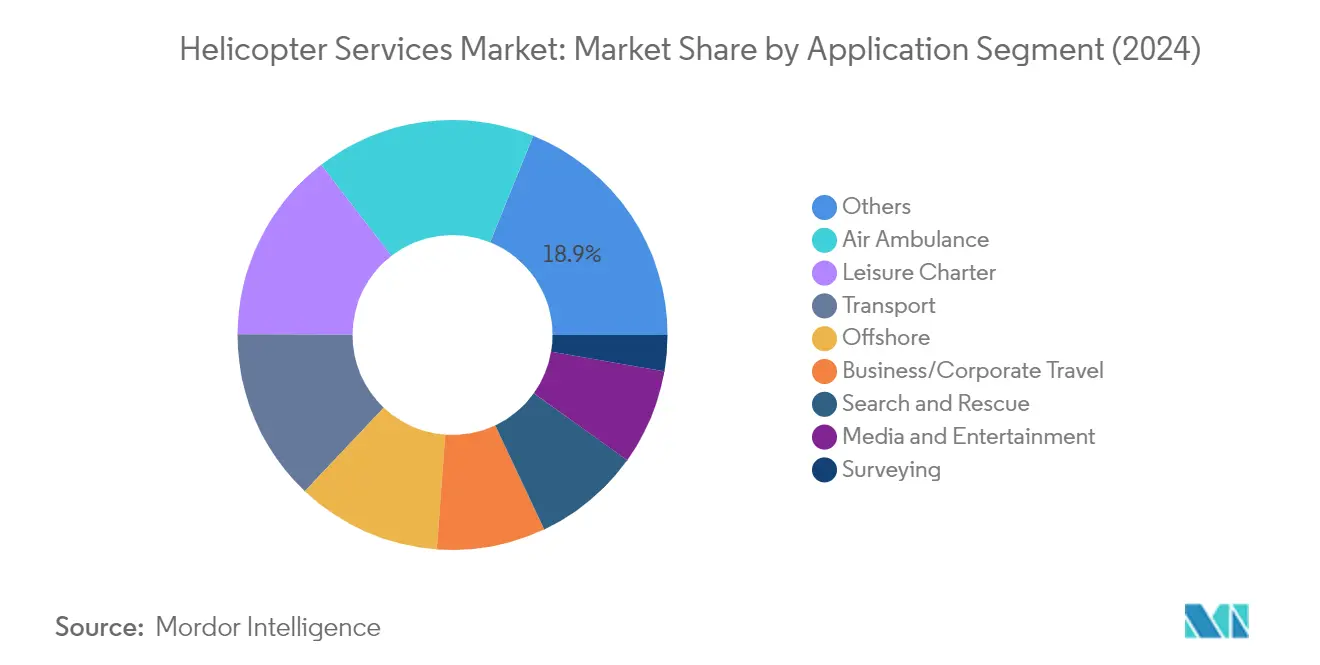

Das Luftrettungssegment hat sich als dominierende Kraft im Markt für medizinische Hubschrauberdienstleistungen etabliert und hält im Jahr 2025 einen Marktanteil von rund 16,92 %. Die Bedeutung dieses Segments wird durch die steigende Nachfrage nach verbesserten Notfallgesundheitsdienstleistungen und die wachsende Verbreitung medizinischer Hubschrauberdienstleistungen weltweit angetrieben. Die aktuelle Flotte von Luftrettungshubschraubern umfasst 4.871 Einheiten, wobei Nordamerika und Europa die Regionen mit der größten Anzahl an Luftrettungshubschraubern sind. Das Wachstum des Segments wird durch eine größere Versicherungsabdeckung für Luftrettungseinrichtungen und einen wachsenden staatlichen Fokus auf die Verbesserung der Notfallversorgungsstandards weiter unterstützt. Darüber hinaus verzeichnet die Region Asien-Pazifik ein stetiges Wachstum aufgrund der zunehmenden Einführung fortschrittlicher Gesundheitsinfrastruktur und einer wachsenden Anzahl von Multifachkrankenhäusern, die schnelle Notfallreaktionskapazitäten benötigen.

Freizeitchartersegment im Markt für Hubschrauberdienste

Das Freizeitchartersegment erlebt ein bemerkenswertes Wachstum im Markt für Hubschraubercharter und wird voraussichtlich im Zeitraum 2026–2031 um rund 22,15 % wachsen. Dieses außergewöhnliche Wachstum wird durch mehrere Faktoren angetrieben, darunter der Anstieg des Pro-Kopf-Einkommensniveaus der Mittelschichtbevölkerung, die Verfügbarkeit besserer Infrastruktur in aufstrebenden Märkten, die Einführung kostengünstiger Mitgliedschaftsprogramme und die Ausbreitung von Charterunternehmen in kleinere Märkte. Die Expansion des Segments ist besonders in der Region Asien-Pazifik bemerkenswert, die aufgrund der erheblichen Nachfrage aus China, Ozeanien und mehreren südostasiatischen Ländern ein rasantes Wachstum verzeichnet hat. Charterdienstleister erweitern ihre Aktivitäten in aufstrebenden Märkten aktiv, um Wachstumschancen zu nutzen, und führen innovative Dienstleistungen wie durchgängige personalisierte Luftcharterservices mit dedizierten Beziehungsmanagern und maßgeschneiderten Annehmlichkeiten ein.

Verbleibende Segmente in der Anwendungssegmentierung

Der Markt für Hubschrauberdienstleistungen umfasst mehrere weitere bedeutende Segmente, darunter Geschäfts- und Unternehmensreisen, Such- und Rettungsdienste, Transport, Medien und Unterhaltung, Vermessung sowie Offshore-Operationen. Das Segment Geschäfts- und Unternehmensreisen bedient vermögende Privatpersonen und Unternehmen, während sich Such- und Rettungsoperationen auf Notfallreaktion und Katastrophenmanagement konzentrieren. Das Transportsegment bedient Frachtträger und planmäßige Transportdienste, während Medien und Unterhaltung der Film- und Rundfunkbranche dient. Das Vermessungssegment ist auf Luftkartierung und Inspektionsdienstleistungen spezialisiert, und das Offshore-Segment unterstützt in erster Linie Öl- und Gasexplorationsaktivitäten. Jedes dieser Segmente trägt auf einzigartige Weise zur Vielfalt des Marktes bei, bedient spezifische Branchenbedürfnisse und hält auf der Grundlage seiner jeweiligen Marktdynamik stetige Wachstumskurven aufrecht.

Geografische Segmentanalyse des Marktes für Hubschrauberdienste

Nordamerika repräsentiert einen reifen Markt für Hubschrauberdienstleistungen, der durch eine fortschrittliche Infrastruktur und vielfältige Anwendungen in den Bereichen Notfallmedizindienste, Offshore-Operationen und Unternehmenstransport gekennzeichnet ist. Die Vereinigten Staaten und Kanada bilden das Rückgrat dieses regionalen Marktes, wobei beide Länder ausgefeilte Netzwerke von Hubschrauberlandeplätzen und umfassende regulatorische Rahmenbedingungen unterhalten. Die Region profitiert von einer starken Präsenz großer Hubschrauberdienstleister und einem umfangreichen Einsatz in Sektoren, die von Notfallmedizindiensten bis hin zu Offshore-Öl- und Gasoperationen reichen.

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Hubschrauberdienstleistungen mit einem Marktanteil von rund 76,55 % im Jahr 2025. Das Land unterhält die größte Flotte von Hubschraubern für Notfallmedizindienste und Unternehmensluftfahrzeugen in der Region. Der Markt ist besonders stark in Regionen wie dem Golf von Mexiko für Offshore-Operationen und in großen städtischen Zentren für den Unternehmenstransport. Die robuste Infrastruktur des Landes umfasst zahlreiche Hubschrauberlandeplätze, Wartungseinrichtungen und Ausbildungszentren, die eine breite Palette von Dienstleistungen von Luftrettungsoperationen bis hin zum Unternehmenstransport unterstützen.

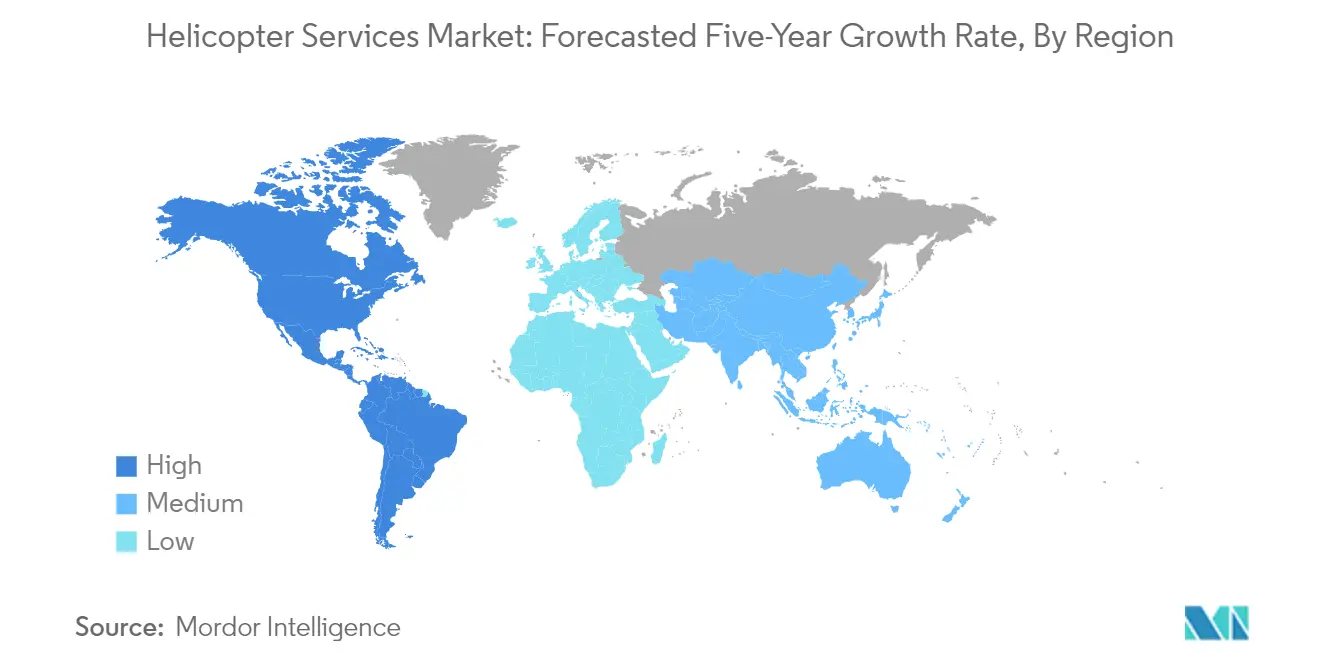

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer prognostizierten Wachstumsrate von rund 12,54 % im Zeitraum 2026–2031. Die riesige geografische Ausdehnung des Landes und seine abgelegenen Standorte treiben eine erhebliche Nachfrage nach Hubschrauberdienstleistungen an, insbesondere in Gebieten mit begrenztem Bodentransportzugang. Kanadische Betreiber investieren zunehmend in moderne Hubschrauberflotten, um den wachsenden Offshore-Energiesektor, Notfallmedizindienste und Ressourcenexplorationsaktivitäten zu bedienen. Das Engagement des Landes für die Entwicklung seines Offshore-Windenergiesektors und die Ausweitung der Notfallmedizindienste in abgelegenen Regionen schafft weiterhin neue Möglichkeiten für Hubschrauberdienstleister.

Europa repräsentiert einen ausgereiften Markt für Hubschrauberdienstleistungen mit einem starken Schwerpunkt auf Offshore-Energieoperationen, Notfallmedizindiensten und Unternehmenstransport. Die Region profitiert von einer fortschrittlichen Luftfahrtinfrastruktur und strengen Sicherheitsvorschriften, wobei die wichtigsten Märkte Russland, das Vereinigte Königreich, Deutschland und Frankreich umfassen. Der europäische Markt ist durch seinen reifen Offshore-Windenergiensektor und gut etablierte Netzwerke für Notfallmedizindienste gekennzeichnet, insbesondere in Ländern wie Deutschland und dem Vereinigten Königreich.

Russland behauptet seine Position als größter Markt für Hubschrauberdienstleistungen in Europa und hält im Jahr 2025 rund 28,74 % des regionalen Marktanteils. Die riesige Fläche des Landes und seine bedeutenden Öl- und Gasoperationen treiben eine erhebliche Nachfrage nach Hubschrauberdienstleistungen an. Die russische Hubschrauberflotte bedient vielfältige Anwendungen, von Offshore-Operationen in der Arktisregion bis hin zu Unternehmenstransport und Notfallmedizindiensten, unterstützt durch eine gut etablierte inländische Hubschrauberfertigungsindustrie.

Das Vereinigte Königreich weist das höchste Wachstumspotenzial in der europäischen Region auf, mit einer prognostizierten Wachstumsrate von rund 11,62 % im Zeitraum 2026–2031. Die starke Präsenz des Landes bei Offshore-Windparkoperationen und Öl- und Gasaktivitäten in der Nordsee treibt weiterhin die Nachfrage nach Hubschrauberdienstleistungen an. Das Engagement des Vereinigten Königreichs für den Ausbau seiner Offshore-Windenergieleistung und die Aufrechterhaltung robuster Such- und Rettungsoperationen schafft eine anhaltende Nachfrage nach Hubschrauberdienstleistungen, unterstützt durch fortschrittliche Infrastruktur und regulatorische Rahmenbedingungen.

Die Region Asien-Pazifik repräsentiert einen dynamischen und sich schnell entwickelnden Markt für Hubschrauberdienstleistungen, der vielfältige Volkswirtschaften von entwickelten Märkten wie Japan und Südkorea bis hin zu aufstrebenden Wirtschaftsmächten wie China und Indien umfasst. Die Region weist erhebliche Unterschiede in der Marktreife und dem Anwendungsschwerpunkt auf, wobei Länder wie China den Unternehmenstransport betonen, während andere wie Indonesien sich auf Offshore-Operationen konzentrieren. Die Präsenz zahlreicher Inselstaaten und expandierender Offshore-Energiesektoren schafft einzigartige Möglichkeiten für Hubschrauberdienstleister.

China ist die dominierende Kraft im Markt für Hubschrauberdienstleistungen in der Region Asien-Pazifik und nutzt seine große Wirtschaft und seinen expandierenden Unternehmenssektor. Die Hubschrauberdienstleistungsbranche des Landes profitiert von der laufenden Infrastrukturentwicklung und der zunehmenden Verbreitung in verschiedenen Sektoren, insbesondere im Unternehmenstransport und bei Notfallmedizindiensten. Die staatliche Unterstützung für die Entwicklung der allgemeinen Luftfahrt und die schrittweise Öffnung des Niedrigluftfahrtraums schaffen weiterhin neue Möglichkeiten für Dienstleister.

Indonesien entwickelt sich zum am schnellsten wachsenden Markt in der Region Asien-Pazifik, angetrieben durch seine archipelartige Geografie und seinen expandierenden Energiesektor. Die einzigartige Topografie des Landes, die über 17.000 Inseln umfasst, schafft eine natürliche Nachfrage nach Hubschrauberdienstleistungen in Gebieten, in denen konventioneller Transport unpraktisch ist. Der Fokus der Regierung auf die Verbesserung der Konnektivität zwischen den Inseln und die Entwicklung von Offshore-Energieressourcen treibt weiterhin das Wachstum der Nachfrage nach Hubschrauberdienstleistungen an.

Die Region Naher Osten und Afrika präsentiert eine vielfältige Marktlandschaft für Hubschrauberdienstleistungen, die durch eine starke Nachfrage aus Öl- und Gasoperationen in den Golfstaaten und aufkommende Möglichkeiten in Afrika gekennzeichnet ist. Saudi-Arabien führt den regionalen Markt an und profitiert von umfangreichen Öl- und Gasoperationen und einer wachsenden Nachfrage nach Unternehmenstransport, während Südafrika das schnellste Wachstumspotenzial aufweist, angetrieben durch expandierende Notfallmedizindienste und Unternehmenstransportsektoren. Das herausfordernde Gelände und die riesigen Entfernungen der Region machen Hubschrauberdienstleistungen für verschiedene Anwendungen unverzichtbar, von Offshore-Operationen bis hin zum medizinischen Notfalltransport.

Lateinamerika zeigt erhebliches Potenzial im Markt für Hubschrauberdienstleistungen, wobei Brasilien sowohl als größter als auch als am schnellsten wachsender Markt in der Region hervortritt. Die Hubschrauberdienstleistungsbranche der Region ist durch vielfältige Anwendungen gekennzeichnet, von Offshore-Öl- und Gasoperationen bis hin zur urbanen Luftmobilität in Großstädten. Mexiko unterhält ebenfalls eine bedeutende Präsenz auf dem Markt, insbesondere bei Offshore-Operationen und Unternehmenstransport. Die herausfordernde Geografie und die Infrastrukturbeschränkungen der Region treiben weiterhin die Nachfrage nach Hubschrauberdienstleistungen in verschiedenen Anwendungsbereichen an.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Hubschrauberdienste

Der Markt für Hubschrauberdienstleistungen umfasst prominente Akteure wie Bristow Group, CHC Group, PHI Inc., Air Methods Corp. und Babcock International Group, die die Branche anführen. Diese Unternehmen konzentrieren sich zunehmend auf Flottenmodernisierung und technologische Integration, um die Betriebseffizienz und Sicherheitsstandards zu verbessern. Strategische Partnerschaften und Kooperationen mit Technologieanbietern werden immer häufiger, um fortschrittliche Avionik-Systeme und Fähigkeiten zur vorausschauenden Wartung zu integrieren. Unternehmen erweitern auch ihren geografischen Fußabdruck durch strategische Akquisitionen und Joint Ventures, insbesondere in aufstrebenden Märkten in der Region Asien-Pazifik und im Nahen Osten. Die Branche erlebt einen Trend zur Diversifizierung des Dienstleistungsangebots, wobei Anbieter über die traditionelle Unterstützung von Öl- und Gasoperationen hinaus in Notfallmedizindienste, Such- und Rettungsoperationen und Unternehmenstransport expandieren. Betreiber investieren in spezialisierte Ausbildungsprogramme und Sicherheitszertifizierungen, um einen Wettbewerbsvorteil zu erhalten und sich entwickelnden regulatorischen Anforderungen gerecht zu werden.

Marktstruktur zeigt dynamisches Wettbewerbsumfeld

Die Hubschrauberdienstleistungsbranche weist auf globaler Ebene eine relativ konsolidierte Struktur auf, die von großen multinationalen Konzernen mit umfangreichen Flottennetzwerken und vielfältigen Dienstleistungsportfolios dominiert wird. Diese großen Akteure profitieren von Skaleneffekten, etablierten Beziehungen zu Öl- und Gasunternehmen sowie umfassenden Fähigkeiten in den Bereichen Wartung, Reparatur und Überholung (MRO). Regionale Märkte weisen jedoch häufig starke lokale Akteure auf, die ihr Marktwissen und ihre etablierten Kundenbeziehungen nutzen, um Wettbewerbspositionen zu halten. Die Branche hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, insbesondere nach wirtschaftlichen Abschwüngen, da Unternehmen ihre Marktposition konsolidieren und operative Synergien erzielen wollen.

Die Marktdynamik ist durch hohe Markteintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, strenger regulatorischer Compliance-Anforderungen und der Bedeutung etablierter Sicherheitsnachweise und operativer Expertise gekennzeichnet. Die Wettbewerbslandschaft wird weiter durch langfristige Verträge mit Schlüsselkunden geprägt, insbesondere im Offshore-Energiesektor, die für etablierte Akteure stabile Einnahmequellen schaffen. Regionale Spezialisten halten häufig starke Positionen in spezifischen Marktsegmenten wie Notfallmedizindiensten oder Unternehmenstransport, während globale Akteure ihr breites Dienstleistungsangebot und ihre geografische Präsenz nutzen, um multinationale Kunden in mehreren Regionen zu bedienen.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im Markt für Hubschrauberdienstleistungen hängt zunehmend von der Fähigkeit der Betreiber ab, sich an verändernde Marktbedingungen und sich entwickelnde Kundenanforderungen anzupassen. Unternehmen müssen sich auf operative Effizienz durch Flottenoptimierung, Routenplanung und Wartungsplanung konzentrieren, um die Rentabilität in einem wettbewerbsintensiven Umfeld zu erhalten. Die Einführung digitaler Technologien für verbessertes Sicherheitsmonitoring, Kundenservice und operatives Management wird für die Marktführerschaft zunehmend entscheidend. Anbieter müssen auch ihr Dienstleistungsangebot und ihre Kundenbasis diversifizieren, um die Abhängigkeit von einem einzelnen Industriesektor zu reduzieren, insbesondere angesichts der zyklischen Natur der Öl- und Gasindustrie.

Marktteilnehmer müssen der wachsenden Substitutionsbedrohung durch Drohnendienstleistungen in bestimmten Anwendungsbereichen begegnen und dabei den Fokus auf Kernkompetenzen behalten, bei denen Hubschrauber unersetzlich bleiben. Regulatorische Compliance und Sicherheitsstandards bleiben weiterhin kritische Erfolgsfaktoren, wobei Betreiber in regelmäßige Schulungen und Sicherheitsmanagementsysteme investieren müssen. Die Fähigkeit, strategische Partnerschaften mit Technologieanbietern, Wartungsorganisationen und komplementären Dienstleistern zu bilden, wird für die Aufrechterhaltung von Wettbewerbsvorteilen zunehmend wichtiger. Unternehmen müssen auch die ökologische Nachhaltigkeit in ihren Betrieb einbeziehen, da dieser Faktor bei Kundenentscheidungen und regulatorischen Rahmenbedingungen an Bedeutung gewinnt. Darüber hinaus spielt der Sektor der Hubschrauberwartungsdienstleistungen eine entscheidende Rolle bei der Gewährleistung der Betriebszuverlässigkeit und Sicherheit und festigt damit den Wettbewerbsvorteil der Branche weiter.

Marktführer in der Hubschrauberdienstleistungsbranche

Air Methods Corporation

PHI Group, Inc.

Abu Dhabi Aviation

Babcock Scandinavian Air Ambulance (Babcock International Group)

Bristow Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

Juli 2023: Cicare USA gab bekannt, dass sein Cicare 8-Hubschrauber nach den LTF-ULH-Vorschriften für Ultraleichthubschrauber zertifiziert wurde. Die Zertifizierung gilt für Hubschrauber mit einem maximalen Startgewicht von unter 600 kg oder 1.320 lbs.

März 2023: Airbus Helicopters führte in Partnerschaft mit Genesys Aerosystems die Fähigkeit zum Instrumentenflug (IFR) für sein einmotoriges H125-Flugzeug ein.

Berichtsumfang des globalen Marktes für Hubschrauberdienste

Hubschrauberdienstleistungen werden den Endnutzern auf Anfrage von den Marktteilnehmern unter Einsatz von Hubschraubern erbracht. Der Markt für Hubschrauberdienstleistungen ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Geschäfts- und Unternehmensreisen, Luftrettung, Such- und Rettungsdienste, Freizeitcharter, Transport, Medien und Unterhaltung, Vermessung, Offshore und sonstige segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Hubschrauberdienstleistungen in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Luftrettung |

| Geschäfts- und Unternehmensreisen |

| Such- und Rettungsdienste |

| Freizeitcharter |

| Transport |

| Medien und Unterhaltung |

| Vermessung |

| Offshore |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Übriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Mexiko | |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Anwendung | Luftrettung | |

| Geschäfts- und Unternehmensreisen | ||

| Such- und Rettungsdienste | ||

| Freizeitcharter | ||

| Transport | ||

| Medien und Unterhaltung | ||

| Vermessung | ||

| Offshore | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Mexiko | ||

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hubschrauberdienste?

Die Marktgröße für Hubschrauberdienste wird voraussichtlich im Jahr 2026 34,34 Milliarden USD erreichen und mit einer CAGR von 8,72 % wachsen, um bis 2031 52,24 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Hubschrauberdienste?

Im Jahr 2026 wird die Marktgröße für Hubschrauberdienste voraussichtlich 34,34 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Hubschrauberdienste?

Air Methods Corporation, PHI Group, Inc., Abu Dhabi Aviation, Babcock Scandinavian Air Ambulance (Babcock International Group) und Bristow Group Inc. sind die wichtigsten Unternehmen, die im Markt für Hubschrauberdienste tätig sind.

Welche Region wächst am schnellsten im Markt für Hubschrauberdienste?

Lateinamerika wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Hubschrauberdienste?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für Hubschrauberdienste.

Welche Jahre deckt dieser Markt für Hubschrauberdienste ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Hubschrauberdienste auf 34,34 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Hubschrauberdienste für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Hubschrauberdienste für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: