Marktgröße und Marktanteil für KI-basierte Patientenrekrutierung und -bindung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

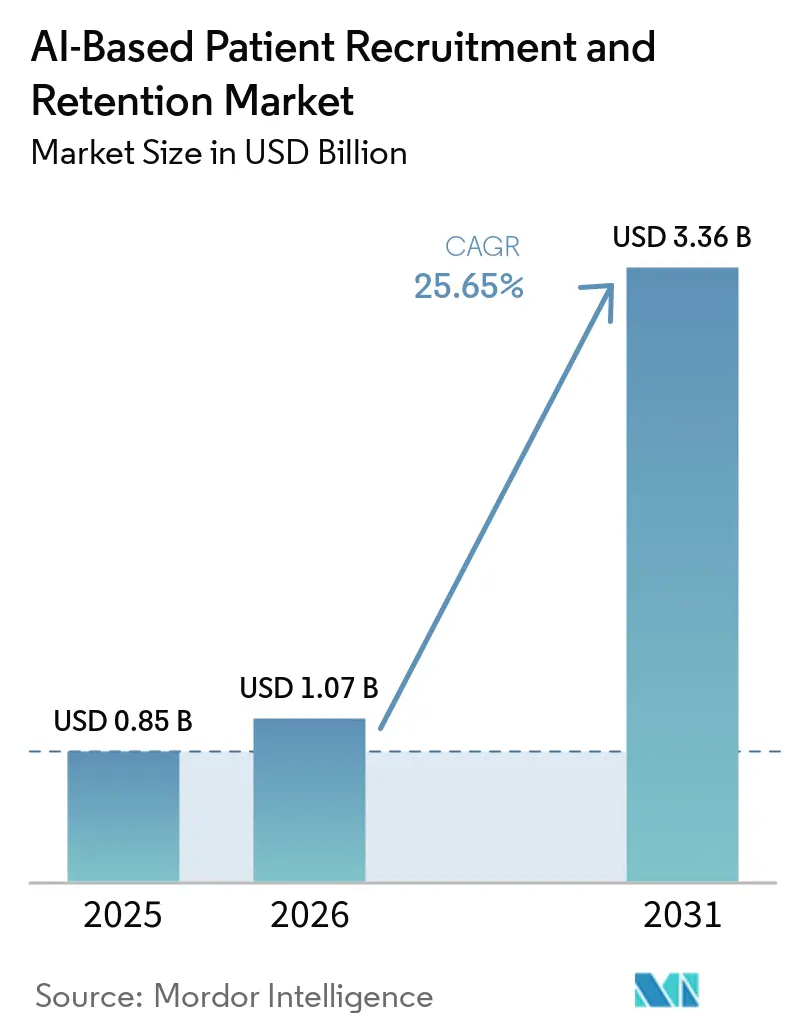

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.65% CAGR |

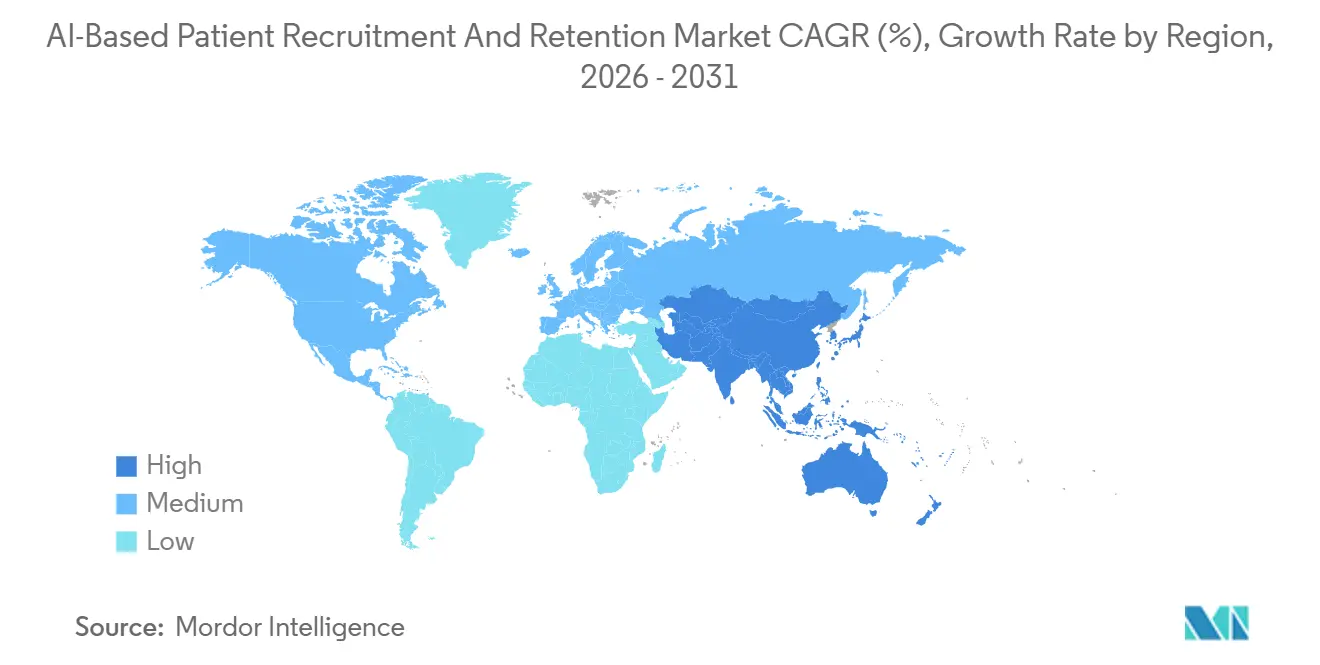

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

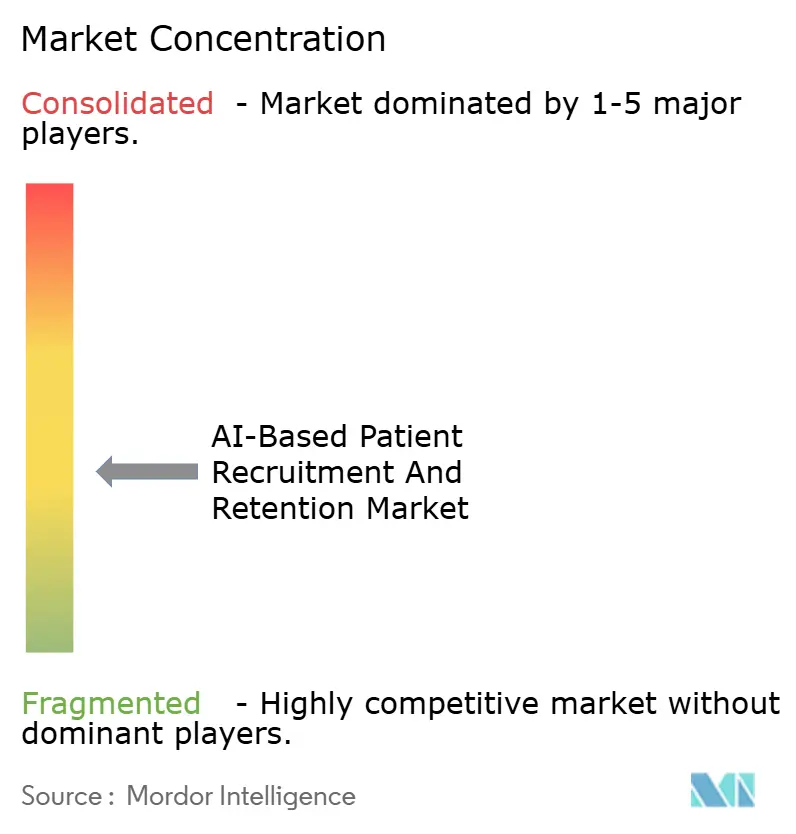

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-basierte Patientenrekrutierung und -bindung von Mordor Intelligence

Die Marktgröße für KI-basierte Patientenrekrutierung und -bindung soll von 0,85 Milliarden USD im Jahr 2025 auf 1,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 25,65 % über 2026–2031 einen Wert von 3,36 Milliarden USD erreichen.

Regulatorische Genehmigungen für dezentralisierte Studiendesigns sowie die durch TEFCA ermöglichte landesweite Interoperabilität erweitern den Pool potenzieller Studienteilnehmer in verschiedenen Therapiebereichen. Darüber hinaus treiben die sinkenden Kosten für das Vorscreening mittels großer Sprachmodelle dieses Wachstum voran. Sponsoren, die elektronische Gesundheitsakten, Abrechnungsdaten und Wearable-Technologie nutzen, können nun innerhalb von Tagen statt Monaten geeignete Teilnehmer identifizieren, was die Anlaufzeiten für Protokolle erheblich verkürzt und Screening-Fehler minimiert. Strategische Akquisitionen, wie der Kauf von Deep 6 AI durch Tempus AI, konsolidieren Datenplattformen und verschaffen Anbietern Skalenvorteile beim Modelltraining. Dezentrale Designs erhöhen zudem den Zugang zu Onkologie- und Seltene-Krankheiten-Studien in späten Phasen, indem sie Gemeinschaftskliniken, die zuvor mit Personalengpässen konfrontiert waren, in die Lage versetzen, intensive Eignungsprüfungen effektiver durchzuführen.

Wichtigste Erkenntnisse des Berichts

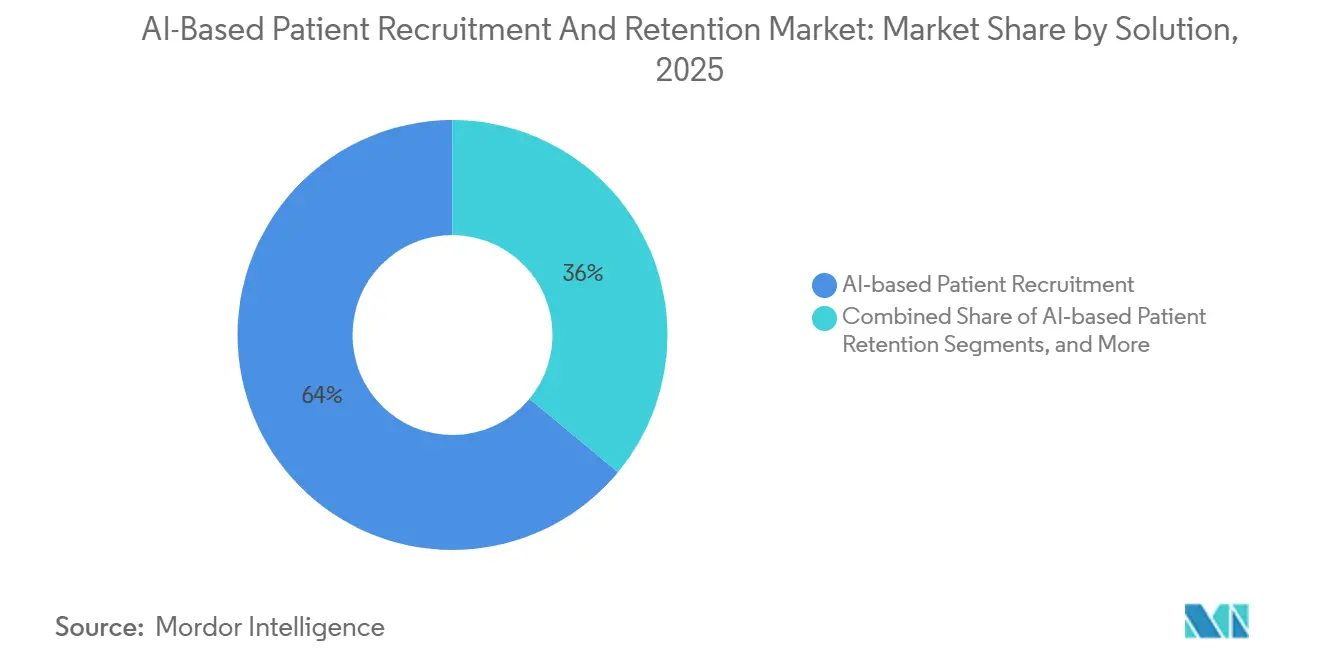

- Nach Lösung führte die KI-basierte Patientenrekrutierung mit einem Marktanteil von 63,98 % am Markt für KI-basierte Patientenrekrutierung und -bindung im Jahr 2025, während KI-basierte Patientenbindungstools bis 2031 voraussichtlich mit einer CAGR von 28,77 % wachsen werden.

- Nach Endnutzer hielten Pharma- und Biotechunternehmen im Jahr 2025 einen Anteil von 53,17 % an der Marktgröße für KI-basierte Patientenrekrutierung und -bindung, während Auftragsforschungsorganisationen bis 2031 mit einer CAGR von 27,16 % wachsen.

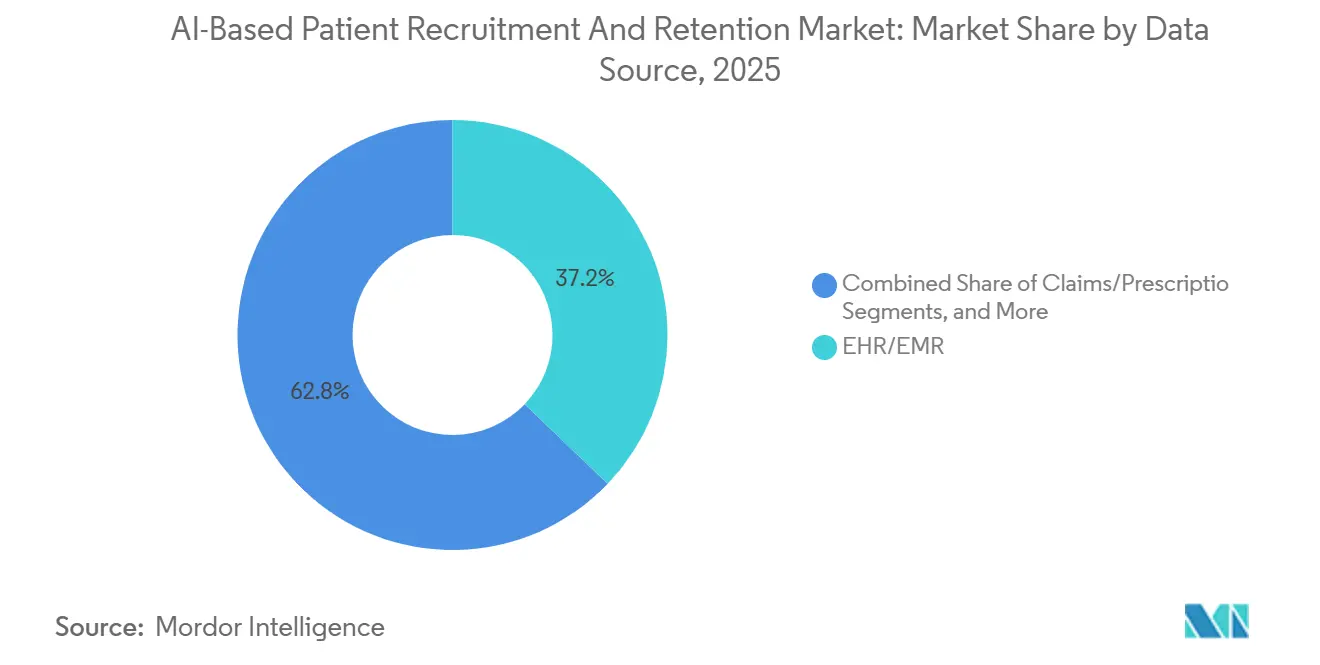

- Nach Datenquelle erfassten elektronische Gesundheitsakten im Jahr 2025 37,17 % der Marktgröße für KI-basierte Patientenrekrutierung und -bindung, und Real-World-Daten von Wearables sollen bis 2031 mit einer CAGR von 28,33 % expandieren.

- Nach Studienphase dominierten Phase-III-Protokolle im Jahr 2025 mit einem Anteil von 42,18 % an der Marktgröße für KI-basierte Patientenrekrutierung und -bindung, während die Akzeptanz in Phase I mit einer CAGR von 27,91 % steigt.

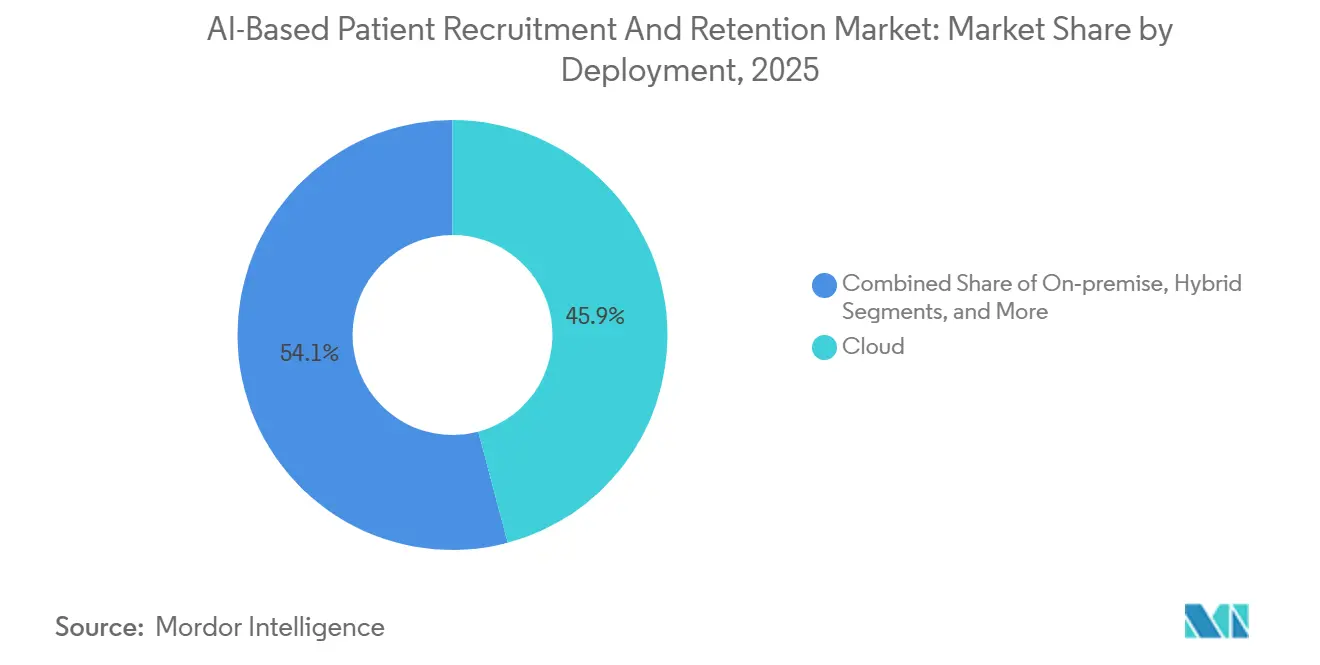

- Nach Bereitstellung entfielen im Jahr 2025 45,87 % des Umsatzes auf cloudbasierte Tools, aber On-Premise-Installationen sollen bei akademischen Zentren mit einer CAGR von 28,12 % steigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 45,12 %, und Asien-Pazifik ist mit einer CAGR von 27,43 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-basierte Patientenrekrutierung und -bindung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorischer Rückenwind für dezentralisierte und hybride Studien ermöglicht digitale Rekrutierung und Fernbetreuung | +4.5% | Global, frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Diversitätsaktionspläne fördern eine inklusive Einschreibung und datengesteuerte Ansprache unterrepräsentierter Gruppen | +3.8% | Nordamerika und EU, zunehmend in APAC | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsmandate erschließen EHR-gestützte Patientensuche in großem Maßstab | +5.2% | Nordamerika dominant, EU-Pilotregionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Protokollkomplexität und biomarkergesteuerte Eignungskriterien intensivieren den Screening-Bedarf | +4.1% | Globale Onkologie- und Seltene-Krankheiten-Zentren | Langfristig (≥ 4 Jahre) |

| Echtzeit-Abrechnungsbenachrichtigungen ermöglichen die Aktivierung von Mikro-Kohorten zum Zeitpunkt der Versorgung | +3.9% | Nordamerika und EU, aufkommende APAC-Städte | Mittelfristig (2–4 Jahre) |

| LLM-gestütztes Vorscreening unstrukturierter Notizen steigert die Trefferquote | +4.7% | Global, am höchsten in akademischen Zentren der USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Rückenwind für dezentralisierte und hybride Studien ermöglicht digitale Rekrutierung und Fernbetreuung

Im Januar 2026 erkannten die FDA und die Europäische Arzneimittel-Agentur offiziell die Nutzung von Ferneinwilligung, Telemedizinbesuchen und algorithmischen Eignungsprüfungen an, sofern Sponsoren ihre Modelle validieren und eine menschliche Aufsicht gewährleisten. Diese Entscheidung adressiert Bedenken von Sponsoren hinsichtlich inkonsistenter Prüfstandards. Der im Dezember 2025 eingeführte Real-World-Evidence-Rahmen der FDA erlaubt es, Registrierungsdaten bestimmte Standortbesuche zu ersetzen, was die operative Belastung traditioneller Zentren reduziert.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA kündigt neuen Real-World-Evidence-Rahmen an", FDA-Pressemitteilungen, fda.gov Im Jahr 2025 entfielen 28 % der neu gestarteten Phase-III-Onkologieprotokolle auf dezentralisierte Designs, ein deutlicher Anstieg gegenüber 11 % im Jahr 2022. Die GCP-Aktualisierung der Weltgesundheitsorganisation vom September 2024 standardisierte die elektronische Einwilligung und Fernüberwachung in allen 194 Mitgliedstaaten.[2]Weltgesundheitsorganisation, "Aktualisierung der Guten Klinischen Praxis 2024", who.int Quelle: ONC, "USCDI Version 7 Entwurf", healthit.gov Sponsoren, die hybride Modelle einsetzen, berichten von Einschreibungsgeschwindigkeiten, die traditionelle standortzentrierte Methoden um bis zu 60 % übertreffen, insbesondere in geografisch vielfältigen Bereichen wie der Alzheimer-Krankheit.

Diversitätsaktionspläne fördern inklusive Einschreibung und datengesteuerte Ansprache unterrepräsentierter Gruppen

Der Entwurf der FDA-Leitlinie vom Juni 2024 verpflichtet Studien in späten Phasen dazu, die demografische Zusammensetzung der Einschreibung nach Rasse, Ethnizität, Alter und Geschlecht vor der IND-Genehmigung zu prognostizieren. KI-Plattformen begegnen diesem Erfordernis, indem sie EHR-Kohorten auf der Grundlage sozialer Gesundheitsdeterminanten stratifizieren und die Ansprache auf historisch unterrepräsentierte Gruppen zuschneiden.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitlinie für dezentralisierte klinische Studien", fda.gov Im Jahr 2024 führte die Weltgesundheitsorganisation Diversitätsbenchmarks ein, die empfehlen, dass die Einschreibung die Krankheitsepidemologie widerspiegelt. Eine Überprüfung von 47 Onkologiestudien im Jahr 2025 zeigte, dass KI-gesteuerte Ansprache die Beteiligung von schwarzen und hispanischen Teilnehmern nahezu verdoppelte, von 8 % auf 19 %. Gemeinschaftsorganisationen arbeiten zusammen, um Einwilligungsmaterialien zu gestalten, was das Vertrauen stärkt und die Rücklaufquoten verbessert.[4]Rodriguez, M. et al., "Algorithmische Verzerrung in KI-Screening-Tools", Nature Medicine, nature.com Sponsoren, die Diversitätsbenchmarks nicht erfüllen, waren mit regulatorischen Aussetzungen konfrontiert, was die inklusive Einschreibung von einem sozialen Ziel zu einer Compliance-Anforderung erhebt.

Interoperabilität und Datenliquidität erschließen EHR-gestützte Patientensuche in großem Maßstab

Bis Januar 2026 verband TEFCA erfolgreich 170 qualifizierte Gesundheitsinformationsnetzwerke und ermöglichte föderierte Abfragen über 500 Millionen US-amerikanische Datensätze, ohne geschützte Daten zu zentralisieren. KI-Engines liefern nun de-identifizierte Zählungen für komplexe Phänotyp-Abfragen innerhalb von 48 Stunden. Die neueste USCDI-Version fügt 23 neue Datenelemente hinzu, darunter soziale Faktoren und genomische Varianten, die die Präzision algorithmischer Übereinstimmungen verbessern. Anbieter wie TriNetX haben die Onboarding-Zeiten für Standorte durch den Einsatz von FHIR-APIs von sechs Monaten auf sechs Wochen reduziert. Eine Studie aus dem Jahr 2025 ergab, dass Krankenhäuser, die die vollständigen USCDI-Elemente nutzen, eine um 42 % verbesserte KI-Übereinstimmungsgenauigkeit im Vergleich zu jenen erzielten, die auf traditionelle Datenfeeds angewiesen sind.

Zunehmende Protokollkomplexität und biomarkergesteuerte Eignungskriterien intensivieren den Screening-Bedarf

Aktuelle Onkologieprotokolle umfassen nun durchschnittlich 47 Einschlusskriterien, die durch Begleitdiagnostika und Multi-Arm-Designs bedingt sind. Manuelle Aktenprüfungen scheitern häufig daran, seltene Biomarkerkombinationen zu identifizieren, was die Einschreibungsprozesse verlangsamt. Im Jahr 2025 reduzierten KI-Tools, die in der Lage sind, unstrukturierte Pathologie- und Bildgebungsberichte zu analysieren, die Screen-Failure-Raten in kardiovaskulären Studien um 35 %. Die FDA anerkannte das computergestützte Vorscreening im Februar 2025 als gültigen Nachweis, sofern die Validierung dokumentiert ist. Durch die frühzeitige Identifizierung fehlgeleiteter Überweisungen vermeiden Sponsoren unnötige Bildgebungskosten in Höhe von 3.000 bis 5.000 USD pro Kandidat.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verstärkte IRB- und Ethikprüfung der KI-Rekrutierung | −1.8% | Global, am stärksten in der EU und akademischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Daten- oder algorithmische Verzerrung und Risiko des Modell-Drifts | −2.1% | Global, am höchsten bei diversen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei grenzüberschreitenden Datenflüssen und der Portabilität von Einwilligungen | −1.5% | EU-USA-Korridore, aufkommende APAC-Routen | Langfristig (≥ 4 Jahre) |

| Heterogenität der IT-Infrastruktur an Standorten und variable FHIR-Datenqualität behindern Integrationen | −1.9% | Global, akut in Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Rekrutierung sieht sich verstärkter Prüfung durch IRBs und Ethikkommissionen gegenüber (Transparenz, Einwilligung, Verzerrung)

Institutionelle Prüfungsausschüsse (IRBs) verlangen nun von Sponsoren, Modelltrainingsquellen, Merkmalsgewichtungen und Entscheidungsschwellenwerte vor der Erteilung von Genehmigungen offenzulegen. Der Rahmen der Columbia University aus dem Jahr 2024 betont die Aufnahme von Opt-out-Formulierungen und klaren Algorithmusbeschreibungen in die Patientenansprache. Im Jahr 2025 führte das zentrale IRB von Advarra Modell-Einwilligungsvorlagen ein, die die Zeitpläne für KI-Studienprotokolle um zusätzliche 8 bis 12 Wochen verlängert haben. Ein von Frontiers in Medicine vorgeschlagenes dreistufiges Ethikaudit wurde von akademischen Zentren weitgehend übernommen, mit Schwerpunkt auf Zwischenpunkt-Verzerrungsprüfungen. Kleinere Biotechunternehmen stehen jedoch vor Herausforderungen durch die umfangreichen Dokumentationsanforderungen, was die Einführung von KI in frühen Entwicklungspipelines verlangsamt.

Daten- oder algorithmische Verzerrung und Risiko des Modell-Drifts: Falsche Übereinstimmungen und Ungleichheiten

Eine Studie in Nature Medicine aus dem Jahr 2025 zeigte, dass Screening-Tools, die auf überwiegend weißen Daten trainiert wurden, 18 % der geeigneten schwarzen kardiovaskulären Patienten übersahen. Falsch-positive Benachrichtigungen verschwenden die Zeit der Koordinatoren und untergraben das Vertrauen. Das Open-Source-Tool Bias Mitigation Fairness Toolkit bietet Neugewichtungs- und Nachbearbeitungsmethoden an, aber die Akzeptanz bleibt außerhalb großer Krankenhäuser begrenzt. Regulierungsbehörden fordern zunehmend Verzerrungsmetriken; die FDA-Diversitätsleitlinie fordert nun Quoten für disparate Auswirkungen in Einschreibungsberichten. Die EMA plant, bis Ende 2026 periodische Revalidierungsanforderungen hinzuzufügen, was die Wartungskosten für Anbieter erhöhen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Bindungstools expandieren, da Sponsoren sich auf Studienabbrüche konzentrieren

Im Jahr 2025 generierte die KI-basierte Patientenrekrutierung den Großteil des Umsatzes, aber steigende Kosten durch Studienabbrüche lenken Budgets nun zunehmend in Richtung Bindungsanalytik. Der Markt für KI-basierte Module zur Patientenrekrutierung und -bindung soll bis 2031 rasch wachsen, angetrieben durch Tools, die Desengagement Wochen vor einem verpassten Besuch vorhersagen können. Die Axon-Plattform von Medable nutzt die Verarbeitung natürlicher Sprache bei patientenberichteten Ergebnissen, um Frühwarnsignale zu erkennen, während Science 37 Daten von Wearables, Adhärenzmetriken und täglichen Umfragen integriert, um Engagement-Scores zu erstellen. Eine Studie aus dem Jahr 2025 zeigte eine Reduzierung der Studienabbrüche um 22 % bei kardiovaskulären Studien durch KI-gesteuerte Impulse, mit dem größten Einfluss auf Patienten, die mehr als 80 Kilometer von den Studienstandorten entfernt wohnen. Sponsoren werden zunehmend von integrierten Suiten angezogen, die Rekrutierung und Bindung kombinieren und den Komfort einheitlicher Dashboards und Einzelverträge bieten.

Nach Endnutzer: CROs integrieren KI, um Master-Protokoll-Mandate zu gewinnen

Auftragsforschungsorganisationen (CROs) integrieren KI in Design, Standortauswahl und Patientenengagement, um ihre Dienstleistungen zu differenzieren. Das im Jahr 2026 gestartete IQVIA.ai koordiniert 150 KI-Agenten über Protokollsimulation, föderierte EHR-Abfragen und Engagement-Chatbots hinweg. Diese umfassende Fähigkeit positioniert CROs, um Rahmenverträge in komplexen adaptiven Studien zu sichern. Während Pharma- und Biotechunternehmen die primären Ausgabenträger bleiben, verlangen ihre internen Teams zunehmend, dass CRO-Partner validierte KI-Lösungen bereitstellen.

Standortmanagementorganisationen tätigen ebenfalls erhebliche Investitionen. Elligo Health Research beispielsweise sammelte 135 Millionen USD ein, um sein Modell zu verbessern, das KI-Vorscreening mit Vor-Ort-Personal für die Eignungsbestätigung und Einwilligungsgewinnung integriert. Unterdessen nutzen Patientenstiftungen ihr Registrierungseigentum, um traditionelle Intermediäre zu umgehen.

Nach Datenquelle: Wearables und Real-World-Daten beschleunigen das Wachstum

Traditionelle elektronische Gesundheitsakten (EHRs) bleiben die primäre Datenquelle, aber ihre Dominanz nimmt allmählich ab. Wearables, kombiniert mit Abrechnungsdaten, liefern objektive physiologische Erkenntnisse neben Echtzeit-Versorgungsereignissen und ermöglichen es Sponsoren, spezifische Mikro-Kohorten zu definieren, wie z. B. Personen, bei denen kürzlich Vorhofflimmern diagnostiziert wurde. Die FDA-Zulassung der Vorhofflimmern-Erkennung auf Wearable-Geräten im Jahr 2024 hat die Nutzung von Endpunkten zur kontinuierlichen Überwachung validiert. Medidata's Sensor Cloud integriert nun Daten von mehreren Geräteherstellern in seine Kohorten-Abfragen, wobei Sponsoren eine Reduzierung der Studienabbrüche um 15–30 % aufgrund weniger persönlicher Besuche berichten.

Abrechnungsdaten und Apothekenhistorien sind entscheidend für die Identifizierung von Probanden mit früherer Medikamentenerfahrung, insbesondere bei behandlungsresistenten Onkologiepopulationen. Mit einer Abdeckung von 330 Millionen US-amerikanischen Leben ermöglicht Komodo Health's Healthcare Map Sponsoren, seltene Krankheiten abzugleichen, selbst bei begrenzter Prävalenz.

Nach Studienphase: Frühe Phasenkomplexität treibt die KI-Akzeptanz voran

Im Jahr 2025 waren Phase-III-Protokolle die primären Anwender von KI, da größere Kohorten die damit verbundenen Technologiekosten rechtfertigten. Erstmals am Menschen durchgeführte Onkologiestudien und Seltene-Krankheiten-Studien sehen sich jedoch zunehmenden Biomarkerkomplexitäten gegenüber. Algorithmen, die in der Lage sind, Pathologie- und Genomik-Ergebnisse zu interpretieren, haben erhebliche Zeiteinsparungen demonstriert, wobei einige Studien eine Reduzierung der Zeit bis zum ersten Patienten um 42 % bei Onkologiestudien berichten. Darüber hinaus hob eine Analyse aus dem Jahr 2025 erhebliche Kosteneinsparungen pro Phase-III-Herz-Kreislauf-Studie aufgrund weniger Screen-Failures hervor. Phase-IV-Sicherheitsprogramme nutzen Abrechnungs- und Apothekendaten, um Post-Marketing-Kohorten effizient einzuschreiben und Standortbesuche zu reduzieren, wenn Endpunkte auf Routineversorgungsdaten basieren.

Nach Bereitstellung: On-Premise gewinnt in akademischen Systemen an Bedeutung

Cloud-Plattformen dominieren weiterhin aufgrund ihrer Flexibilität und verwalteten Sicherheitsfunktionen. Sponsoren, die länderübergreifende Programme verwalten, profitieren davon, keine Server in jeder Jurisdiktion installieren zu müssen. Akademische medizinische Zentren und Krankenhäuser mit strengen Datenspeicherungsanforderungen entscheiden sich jedoch zunehmend für On-Premise-Lösungen, trotz ihrer höheren Anfangsinvestitionen. Das PRISM-System des Mount Sinai beispielsweise arbeitet vollständig innerhalb der Krankenhausfirewalls und hat erfolgreich Tausende von Patienten ohne externe Datenbewegung abgeglichen. Hybridmodelle, die lokale Datenspeicherung mit Cloud-Analytik kombinieren, gewinnen ebenfalls an Bedeutung, insbesondere bei integrierten Versorgungsnetzwerken, die mehrere Krankenhäuser betreuen.

Geografische Analyse

Nordamerika führt bei der Akzeptanz, angetrieben durch Interoperabilitätsmandate, die den Datenzugang erleichtern. Der Meilenstein von TEFCA im Januar 2026 verband 170 Netzwerke und 500 Millionen Patientendatensätze und ermöglichte nahezu Echtzeit-Eignungsprüfungen über Staatsgrenzen hinweg. Der Real-World-Evidence-Rahmen der FDA reduziert den Bedarf an physischen Standortbesuchen und ermutigt Sponsoren, in digitale Rekrutierungsplattformen zu investieren. Kanada profitiert unterdessen von provinzweiten EHR-Repositories, die die Studieneinschreibung landesweit vereinfachen. Datenschutzgesetze erfordern jedoch provinzspezifische Datenaustauschvereinbarungen.

Asien-Pazifik verzeichnet das schnellste Wachstum. Das Klinische Studienregister Chinas umfasst 1.200 Institutionen. In Indien verknüpft die Nationale Digitale Gesundheitsmission Gesundheits-IDs von 400 Millionen Bürgern mit Studienabgleich-Engines. Führende Krankenhausgruppen in Bangalore, Hyderabad und Chennai nutzen KI-Tools an 50 Standorten und beschleunigen Einschreibungszyklen für lokale und internationale Studien. Japan und Südkorea entwickeln sich rasch weiter, unterstützt durch nationale EHR-Netzwerke und Behörden-Roadmaps, die KI in der klinischen Entwicklung fördern. Datenlokalisierungsgesetze schaffen jedoch Herausforderungen für grenzüberschreitende Abgleiche und veranlassen Anbieter, föderierte Analytik innerhalb nationaler Grenzen einzusetzen.

Europa profitiert von gemeinsamen Grundsätzen der FDA und EMA, die akzeptable KI-Anwendungen definieren. DSGVO-Einwilligungsregeln und Unsicherheiten rund um Schrems II verlangsamen jedoch weitreichende Implementierungen in der gesamten Region. Um grenzüberschreitende Datenübertragungsprobleme zu vermeiden, beschränken Sponsoren den KI-Abgleich häufig auf inländische Rechenzentren. Während Initiativen wie der Pilot des Europäischen Gesundheitsdatenraums darauf abzielen, die Datenliquidität zu verbessern, ist eine vollständig vernetzte Landschaft vor 2028 unwahrscheinlich. In Südamerika treibt Brasiliens ANVISA dezentralisierte Studien voran, fördert Experimente, und die Gesundheitssystem-Datensätze des Landes unterstützen frühe KI-Initiativen.

Wettbewerbslandschaft

Der Markt für KI-basierte Patientenrekrutierung und -bindung bleibt fragmentiert. Kein einzelner Anbieter entfällt auf mehr als 12 % des Umsatzes, während die Top-10-Anbieter gemeinsam etwa 55 % kontrollieren, was auf eine moderate Marktkonzentration hindeutet. Die Akquisition von Deep 6 AI durch Tempus AI im Jahr 2025 demonstriert vertikale Integration durch die Kombination einer Genomik-Analyseplattform mit einer EHR-Mining-Engine. TriNetX testet ein föderiertes Lernmodell, das Algorithmen trainiert, ohne Daten zu exportieren – eine Strategie, die wahrscheinlich mit den regulatorischen Präferenzen der EU übereinstimmt. Kleinere Wettbewerber wie Mendel AI nutzen Open-Source-Sprachmodelle, um ähnliche Genauigkeit zu geringeren Kosten zu erzielen.

Erfolgreiche Strategien in diesem Markt betonen umfangreiche Datenpartnerschaften und leicht implementierbare Compliance-Funktionen. Anbieter, die integrierte Verzerrungsmetriken bereitstellen, erfüllen Diversitätsanforderungen mit minimalem Aufwand für Sponsoren. Echtzeit-Datenaktualisierungen erzielen Premiumpreise, da Sponsoren es priorisieren, veraltete Eignungslisten zu vermeiden. Patientenstiftungen und Interessenvertretungsgruppen werden zu einflussreichen Akteuren, indem sie Registrierungen direkt monetarisieren und CROs dazu zwingen, einen Mehrwert über einfaches Matchmaking hinaus zu demonstrieren. Patentanmeldungen deuten auf laufende Fortschritte in föderierter Analytik, Verzerrungserkennung und Low-Code-Standortintegrationen hin.

Marktführer für KI-basierte Patientenrekrutierung und -bindung

IQVIA

Medidata Solutions, Inc.

Tempus AI, Inc.

Flatiron Health, Inc.

TriNetX, LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: IQVIA startete IQVIA.ai und integrierte mehr als 150 KI-Agenten und 90 Patente, um die Einschreibungszeiträume für Phase III um bis zu 50 % zu verkürzen.

- März 2026: Gainwell Technologies führte eine Medicaid-Abrechnungs-Engine ein, die neue kardiovaskuläre oder Diabetes-Ereignisse innerhalb von 72 Stunden in 12 Bundesstaaten kennzeichnet.

- Januar 2026: Die FDA und die EMA veröffentlichten gemeinsame Grundsätze für KI-gestützte Studien, die Ferneinwilligung, Telemedizinbesuche und algorithmischen Abgleich befürworten, sofern die Validierung dokumentiert ist.

- Januar 2026: Das Büro des Nationalen Koordinators für Gesundheits-IT veröffentlichte den Entwurf der USCDI-Version 7 und fügte 23 neue Datenelemente hinzu, darunter Genomik und patientenberichtete Ergebnisse.

- Dezember 2025: Die FDA kündigte einen Real-World-Evidence-Rahmen an, der es erlaubt, Registrierungsendpunkte in bestimmten Post-Marketing-Studien durch Standortbewertungen zu ersetzen.

Umfang des globalen Berichts über den Markt für KI-basierte Patientenrekrutierung und -bindung

Gemäß dem Berichtsumfang bezeichnet KI-basierte Patientenrekrutierung und -bindung den Einsatz von künstlicher Intelligenz, einschließlich maschinellem Lernen (ML), Verarbeitung natürlicher Sprache (NLP) und prädiktiver Analytik, um zu automatisieren, zu beschleunigen und zu verbessern, wie Teilnehmer in klinischen Studien identifiziert, gescreent, eingeschrieben und gehalten werden.

Der Markt für KI-basierte Patientenrekrutierung und -bindung ist nach Lösung, Endnutzer, Datenquelle, Studientyp/-phase, Bereitstellung und Geografie segmentiert. Nach Lösung umfasst der Markt KI-gesteuerte Patientenrekrutierung, KI-gesteuerte Patientenbindung und integrierte Plattformen. Nach Endnutzer ist der Markt in Pharma-/Biotech-Sponsoren, Auftragsforschungsorganisationen (CROs), Standorte/Standortmanagementorganisationen (SMOs) und Patienteninteressenvertretungsgruppen/Registrierungen segmentiert. Nach Datenquelle ist der Markt in elektronische Gesundheitsakten/elektronische Patientenakten (EHR/EMR), Ansprüche und Verschreibungen, Real-World-Daten und Wearables, Genomik-Daten sowie soziale und gemeinschaftliche Daten kategorisiert. Nach Studientyp/-phase ist der Markt in Phase-I-Studien, Phase-II-Studien, Phase-III-Studien und Phase-IV-Studien segmentiert. Nach Bereitstellung umfasst der Markt cloudbasierte, On-Premise-Lösungen und hybride Ansätze. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| KI-basierte Patientenrekrutierung |

| KI-basierte Patientenbindung |

| Integrierte Plattformen |

| Pharma-/Biotech-Sponsoren |

| CROs |

| Standorte/SMOs |

| Patienteninteressenvertretung/Registrierungen |

| EHR/EMR |

| Ansprüche/Verschreibungen |

| Real-World-Daten/Wearables |

| Genomik |

| Soziale/Gemeinschaftsdaten |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Cloud |

| On-Premise |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösung | KI-basierte Patientenrekrutierung | |

| KI-basierte Patientenbindung | ||

| Integrierte Plattformen | ||

| Nach Endnutzer | Pharma-/Biotech-Sponsoren | |

| CROs | ||

| Standorte/SMOs | ||

| Patienteninteressenvertretung/Registrierungen | ||

| Nach Datenquelle | EHR/EMR | |

| Ansprüche/Verschreibungen | ||

| Real-World-Daten/Wearables | ||

| Genomik | ||

| Soziale/Gemeinschaftsdaten | ||

| Nach Studientyp/-phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-basierte Patientenrekrutierung und -bindung heute?

Die Marktgröße für KI-basierte Patientenrekrutierung und -bindung beträgt im Jahr 2026 1,07 Milliarden USD und soll bis 2031 einen Wert von 3,36 Milliarden USD erreichen.

Was treibt das zweistellige Wachstum bei KI-Rekrutierungstools an?

Die regulatorische Akzeptanz dezentralisierter Studien, die landesweite Interoperabilität unter TEFCA und die gesunkenen Kosten für das Vorscreening mittels großer Sprachmodelle steigern gemeinsam die Nachfrage.

Welche Region verzeichnet die schnellste zukünftige Expansion?

Asien-Pazifik soll bis 2031 mit einer CAGR von 27,43 % wachsen, da China und Indien nationale Gesundheitsdatennetzwerke ausbauen.

Warum investieren Sponsoren in Bindungsanalytik?

Ein Rückgang der Teilnehmerabwanderung um 15–30 % kann in Onkologieprogrammen in späten Phasen bis zu 8 Millionen USD pro Tag einsparen, was KI-basierte Bindungstools attraktiv macht.

Wie konzentriert ist der Anbieterwettbewerb?

Die Top-10-Unternehmen entfallen auf etwa 55 % des globalen Umsatzes, was auf eine moderate Konsolidierung ohne einen dominanten Anbieter hindeutet.

Welche Datenquellen gewinnen über elektronische Gesundheitsakten hinaus an Marktanteil?

Wearable-Datenströme und Abrechnungsdaten expandieren am schnellsten, begünstigt durch jüngste FDA-Zulassungen für Geräte zur kontinuierlichen Überwachung.

Seite zuletzt aktualisiert am: