Marktgröße und Marktanteil im Bereich KI in der medizinischen Kodierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 6.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der medizinischen Kodierung von Mordor Intelligence

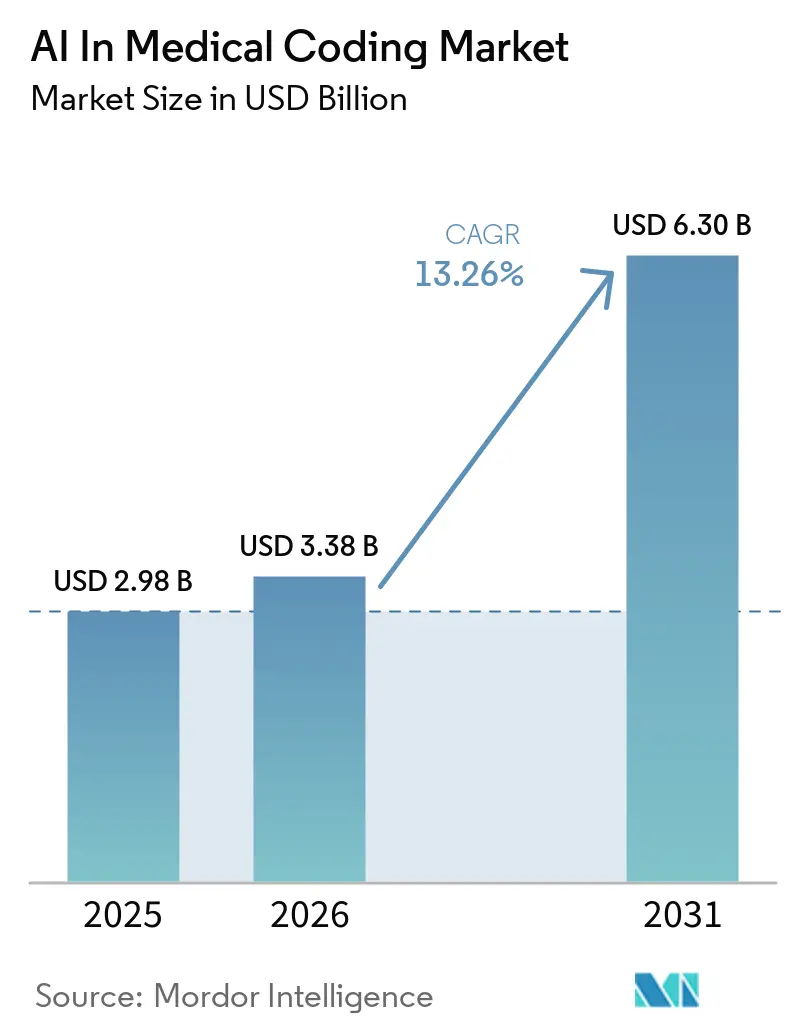

Die Marktgröße für Software im Bereich KI in der medizinischen Kodierung wird voraussichtlich von 2,98 Milliarden USD im Jahr 2025 auf 3,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,26 % über den Zeitraum 2026–2031 einen Wert von 6,30 Milliarden USD erreichen. Die verstärkte Einführung von computergestützten Kodierungssystemen (CAC) in Krankenhäusern, die zunehmende Abhängigkeit von Cloud-GPU-Inferenz sowie strengere Erstattungsregeln für wertbasierte Versorgung stärken die Nachfrage. Nordamerika dominiert derzeit, da 71 % der US-amerikanischen Krankenhäuser im Jahr 2024 prädiktive KI eingesetzt haben – ein Anstieg um fünf Prozentpunkte innerhalb eines einzigen Jahres. Die ICD-11-Migration beschleunigt Investitionen in Europa und Asien-Pazifik, wo 72 Mitgliedstaaten der Weltgesundheitsorganisation (WHO) den neuen Codesatz bis 2024 aktiv einführten. Große Sprachmodelle (LLMs), die auf klinischen Korpora feinabgestimmt wurden, erreichen nun eine Top-1-Genauigkeit von 68,1 % für die 30 diagnosebezogenen Gruppen (DRGs) mit dem höchsten Volumen und senken die Kosten für die manuelle Abstraktion um 70 %. Cybersicherheitsbedenken nach dem Change-Healthcare-Datenschutzverstoß im Februar 2024 veranlassen Kostenträger dazu, Kodierungsanbieter zu diversifizieren und trotz der Hürden bei den Kapitalkosten On-Premise-GPU-Cluster zu erkunden.

Wichtigste Erkenntnisse des Berichts

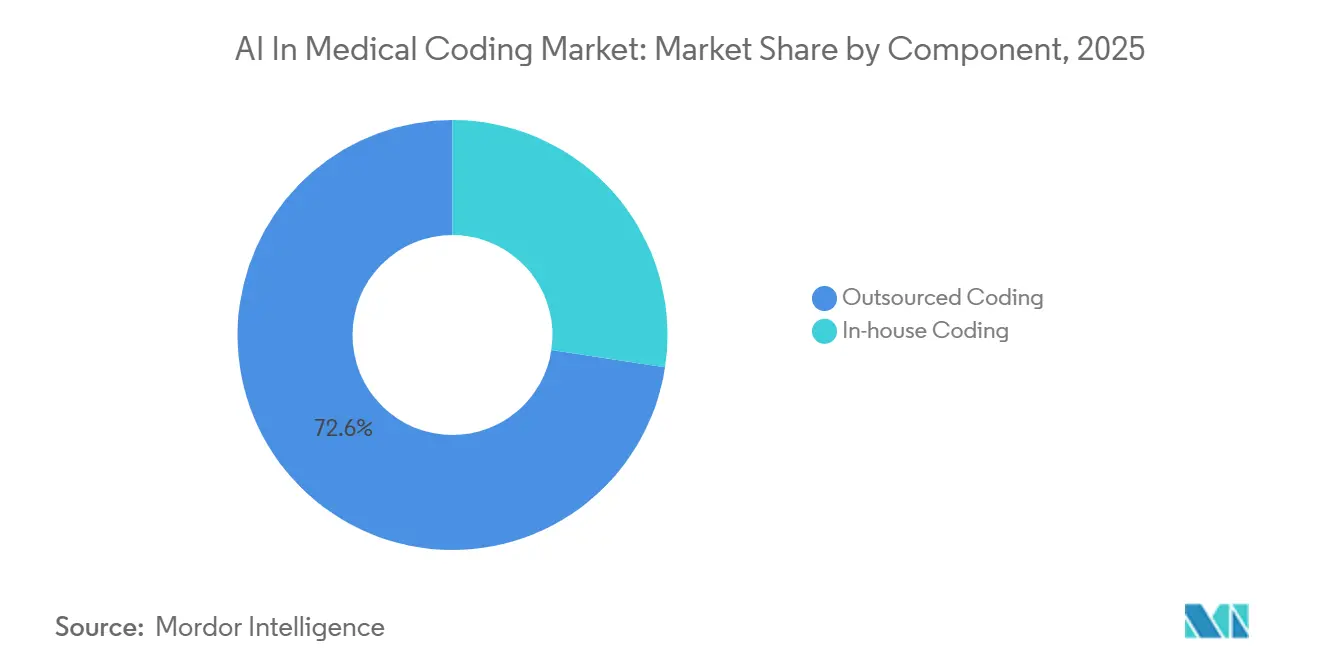

- Nach Komponente führte die ausgelagerte Kodierung mit einem Marktanteil von 72,60 % am Softwaremarkt für KI in der medizinischen Kodierung im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 15,45 % wachsen.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 53,90 % der Marktgröße für Software im Bereich KI in der medizinischen Kodierung und werden voraussichtlich bis 2031 mit einer CAGR von 15,34 % wachsen.

- Nach Anwendung erfasste die automatisierte Codezuweisung im Jahr 2025 46,09 %, während die Betrugserkennung und Compliance-Überwachung mit einer CAGR von 16,15 % bis 2031 die schnellste Entwicklung verzeichnete.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Umsatzanteil von 57,90 %, während Kostenträger mit einer CAGR von 15,09 % bis 2031 die schnellste Entwicklung verzeichneten.

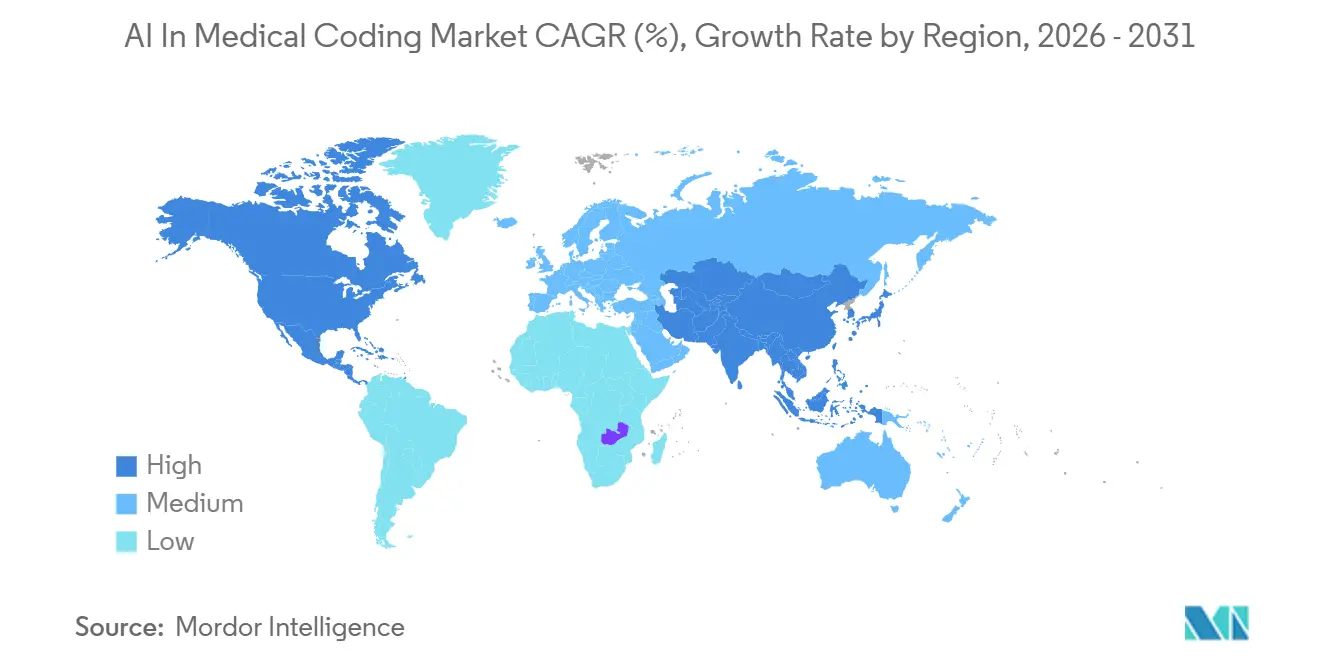

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 51,42 %; Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 15,63 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI in der medizinischen Kodierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Breite Einführung von CAC-Systemen in Krankenhäusern | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| ICD-11- Migrationsdruck in Europa und Asien-Pazifik | +2.1% | Europa, Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Analysen zur Erstattung wertbasierter Versorgung | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Feinabstimmung von LLMs auf GPT-4-Niveau mit klinischen Daten | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Daten aus Ambient-Schreibsystemen fließen in die Kodierung ein | +2.0% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-Prüfungsanreize nationaler Kostenträger | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Breite Einführung computergestützter Kodierungssysteme in Krankenhäusern

Die Durchdringung der Abrechnungsautomatisierung in US-amerikanischen Krankenhäusern stieg von 36 % im Jahr 2023 auf 61 % im Jahr 2024, da CFOs darauf abzielten, Margen von 30–40 % zurückzugewinnen, die zuvor an Offshore-Anbieter abgetreten worden waren. Ambient-Dokumentationssysteme, die bei Kaiser Permanente über 2,5 Millionen Mal eingesetzt wurden, erzeugten strukturierte Notizen, die direkt in CAC-Systeme einfließen und manuelle Verzögerungen eliminieren. Krankenhaussysteme mit mehreren Einrichtungen konsolidieren die Kodierung nun in gemeinsamen Servicezentren, die cloudnative KI-Plattformen betreiben. Akademische medizinische Zentren kodieren bereits 60–70 % der Behandlungsfälle autonom, während ländliche Standorte noch auf unterstützte Arbeitsabläufe angewiesen sind. Dieses Gefälle unterstreicht, warum die interne Kodierung bis 2031 voraussichtlich schneller wachsen wird als die Auslagerung.

ICD-11-Migrationsdruck in Europa und Asien-Pazifik

Deutschland hat ICD-11 für stationäre Abrechnungen im Januar 2025 verpflichtend eingeführt und zwingt Krankenhäuser damit, ihre Kodierungssysteme zu aktualisieren oder einbehaltene Erstattungen zu riskieren [1]Weltgesundheitsorganisation, "ICD-11-Implementierungsstatus," who.int. Indien integrierte ICD-11 im Jahr 2024 in seine Ayushman Bharat Digital Mission und öffnete damit einen Pool von 500 Millionen Patienten für API-fähige Cloud-Lösungen. Die semantische Grundlage von ICD-11 verbessert die LLM-Zuordnungsgenauigkeit und reduziert manuelle Korrekturen um bis zu 40 %. Altanbieter, die fest auf ICD-10 kodiert sind, verlieren Marktanteile an Cloud-Neueinsteiger, die Codesatz-Updates sofort einspielen können. Die CAGR von 15,63 % in Asien-Pazifik spiegelt diese Sprungbrettdynamik wider.

Integration von Analysen zur Erstattung wertbasierter Versorgung

Das CMS HCC V28-Modell trat 2024 in Kraft und erhöhte die Umsatzrisiken, die mit der Kodierungsspezifität verbunden sind [2]Centers for Medicare & Medicaid Services, "Risk Adjustment Data Validation Final Rule," cms.gov. Medicare-Advantage-Pläne, die Diagnosen zu niedrig kodieren, verlieren Millionen an monatlichen Kopfpauschalen, während eine Überkodierung nun Rückzahlungsextrapolationen über gesamte Verträge auslöst. KI-Plattformen integrieren Echtzeit-Lückenanalysen, die die Risikoanpassungsfaktoren (RAF) um 8–12 % verbessern, ohne eine Überkodierung vorzunehmen. Kostenträger im Gesundheitswesen stellen daher die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 15,09 % bis 2031 dar. Der Change-Healthcare-Cyberangriff im Februar 2024 offenbarte jedoch Konzentrationsrisiken und öffnete die Tür für Wettbewerber, die dezentralisierte Prüfwerkzeuge anbieten.

Feinabstimmung von LLMs auf GPT-4-Niveau mit klinischen Korpora

Die Feinabstimmung auf dem MIMIC-IV-Datensatz erhöhte die ICD-10-Genauigkeit von 29,7 % auf 62,6 %; GPT-4-Derivate erreichen nun eine Top-1-DRG-Präzision von 68,1 %. Microsoft-Nuance DAX Copilot nutzt diese Fähigkeit, um während der Behandlung Codes vorzuschlagen und die Arbeitskosten pro Akte von 3–7 USD auf 0,50–1,50 USD zu senken. Oracle Health integrierte Ende 2024 parallele Funktionalität in Cerner Millennium. Die Inferenzökonomie bleibt die Einschränkung: Jeder GPT-4-Aufruf kostet 0,10–0,20 USD, weshalb kleinere Krankenhäuser quantisierte Llama-3-Modelle auf lokalen GPU-Stacks erproben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prüfung algorithmischer Verzerrungen gemäß EU-KI-Gesetz | -1.5% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an KI-kompetentem Personal im Gesundheitsinformationsmanagement | -1.2% | Global, akut in Nordamerika | Langfristig (≥ 4 Jahre) |

| Proprietäre Datenaustausch- Sperren bei elektronischen Patientenakten | - 0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigende GPU-Cloud- Inferenzkosten | - 0.7% | Global, akut in Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Prüfung algorithmischer Verzerrungen (EU-KI-Gesetz)

Seit August 2024 müssen Hochrisiko-Systeme zur medizinischen Entscheidungsunterstützung Drittanbieter-Prüfungen auf Verzerrungen bestehen oder Bußgelder von bis zu 35 Millionen EUR oder 7 % des Umsatzes riskieren. Anbieter fügen Erklärbarkeitsschichten hinzu, die die Markteinführung um 6–12 Monate verzögern. Das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) erließ 2025 einen Leitlinienentwurf, der jährliche Prüfungen vorschreibt, und konzentriert damit den Marktanteil bei ressourcenstarken Platzhirschen, die Compliance-Kosten absorbieren können.

Mangel an KI-kompetentem Personal im Gesundheitsinformationsmanagement

Dreißig Prozent der AHIMA-zertifizierten Kodierer planen, innerhalb von fünf Jahren in den Ruhestand zu gehen, und nur 23 % fühlen sich bereit, KI-Arbeitsabläufe zu überwachen. Krankenhäuser, die autonome Kodierung einsetzen, berichten noch immer von Fehlerquoten von 15–20 %, wenn Prüfer keine Kenntnisse im Prompt-Engineering besitzen. Die Nationale Gesundheitsbehörde Indiens führte 2025 eine KI-Kodierer-Zertifizierung ein, die Offshore-Talentpipelines schafft, aber noch keine inländischen Lücken schließt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Margenerholender Wandel hin zu internen Plattformen

Die ausgelagerte Kodierung erfasste im Jahr 2025 einen Marktanteil von 72,60 % am Softwaremarkt für KI in der medizinischen Kodierung und wird voraussichtlich mit einer CAGR von 15,45 % wachsen, da Krankenhäuser historisch auf Offshore-Teams angewiesen waren, die 2–4 USD pro Datensatz berechneten. Darüber hinaus expandiert auch die interne Option, da Ambient-Daten und GPT-4-Systeme es großen Versorgungssystemen nun ermöglichen, eine autonome Kodierungsrate von 70 % zu 0,50–1,50 USD pro Akte zu erreichen. CFOs berechnen den Break-even bei 8.000–10.000 jährlichen Behandlungsfällen, was Einrichtungsverbünde wie die Cleveland Clinic dazu veranlasste, die Kodierung in den Jahren 2024–2025 intern zu übernehmen.

Im Gegensatz dazu sind Spezialgebiete wie die Onkologie nach wie vor auf ausgelagerte Kodierer angewiesen, die komplexe Staging-Regeln verwalten. Outsourcing-Anbieter wehren sich, indem sie KI-Start-ups aufkaufen. GeBBS erwarb 2025 ein LLM-Unternehmen aus Bengaluru, um hybride Modelle anzubieten, bei denen Offshore-Mitarbeiter Maschinenvorschläge validieren. Die bis 2029 prognostizierte Pensionierungswelle im Gesundheitsinformationsmanagement könnte den Schwung zyklisch wieder zu externen Anbietern verlagern, wenn Gesundheitssysteme keine Talente nachbesetzen können.

Nach Bereitstellungsmodus: Cloud führt dank GPU-Wirtschaftlichkeit

Der cloudbasierte Bereitstellungstyp hielt im Jahr 2025 53,90 % der Marktgröße für Software im Bereich KI in der medizinischen Kodierung, dank amortisierter GPU-Inferenz und der Präferenz der Anbieter für Abonnementerlöse. Reservierte Instanzverträge, die die monatlichen Ausgaben auf 3.000–5.000 USD begrenzen, machen das Modell für mittelgroße Krankenhäuser rentabel. On-Premise-Lösungen überleben in akademischen Zentren, die strenge Datensouveränitätsregeln einhalten müssen, und in Systemen, die bereits in lokale GPU-Cluster investiert haben.

In Europa entstehen hybride Strategien: Ambient-Erfassung und Sprachmodellierung verbleiben in der Anbieter-Cloud, aber die endgültige Code-Generierung erfolgt auf internen Servern, um die Datenschutz-Grundverordnung (DSGVO) zu erfüllen. Dennoch folgte bis Anfang 2026 weniger als 10 % der Bereitstellungen diesem Weg. Die zweistellige CAGR in Asien-Pazifik deutet darauf hin, dass viele Krankenhäuser direkt zur Cloud-Kodierung übergehen werden, ähnlich wie bei ihrer früheren Einführungskurve im Mobile Banking.

Nach Anwendung: Risikoanpassungskodierung wächst am schnellsten

Die automatisierte Codezuweisung macht nach wie vor den größten Teil des Umsatzes aus, doch die Risikoanpassungskodierung verzeichnet die höchste Wachstumsdynamik. KI-Prüfsysteme, die Lücken bei hierarchischen Zustandskategorien (HCC) schließen, helfen Kostenträgern, siebenstellige Rückforderungen im Rahmen der RADV-Extrapolationsprotokolle von 2024 zu vermeiden. Plattformen, die Echtzeit-Hinweise zur klinischen Dokumentationsverbesserung (CDI) mit prospektivem RAF-Scoring kombinieren, gewinnen schnell an Bedeutung, insbesondere bei Medicare Advantage.

Betrugserkennungsmodule rangieren beim Wachstum an zweiter Stelle, da das Office of Inspector General für 2024 unangemessene Gebühren-für-Leistungs-Zahlungen in Höhe von 31,2 Milliarden USD identifizierte, von denen 40 % auf Kodierungsfehler zurückzuführen sind. Funktionen zur Vorabgenehmigung und zum Ablehnungsmanagement runden das Angebot ab, obwohl ihre Einführung zurückbleibt, bis Interoperabilitätsengpässe beseitigt sind. Die strengeren Transparenzregeln in Europa verlangsamen die Einführung unüberwachter Anomalieerkennungsalgorithmen und begrenzen dort das kurzfristige Umsatzpotenzial.

Nach Endnutzer: Kostenträger überholen Anbieter beim Wachstumstempo

Gesundheitsdienstleister hatten im Jahr 2025 einen Ausgabenanteil von 57,90 %, getrieben durch den Bedarf, Dokumentationsrückstände zu beseitigen, die Umsatzzyklen verzögern. Kostenträger im Gesundheitswesen zeigen jedoch bis 2031 eine CAGR von 15,09 %, da Medicare-Advantage- und kommerzielle Versicherer ihre Abwehr gegen Prüfstrafen stärken. UnitedHealth, Humana und Centene führten jeweils GPT-4-gestützte Risikoanpassungssysteme für alle Planjahre 2025 ein, mit dem Ziel, Unterkodierungen nahezu in Echtzeit zu erkennen.

Drittanbieter für medizinische Abrechnung konkurrieren, indem sie KI-Kodierung mit Berechtigungsprüfung und Anspruchsbearbeitung bündeln, doch der Margendruck zwingt zur Konsolidierung in größere Dienstleistungsgruppen für den Umsatzzyklus. Staatliche Gesundheitsbehörden sind heute zwar ein kleines Segment, stellen aber latentes Aufwärtspotenzial dar, sobald die Finanzierung für Automatisierung in Medicaid und der Veteranenverwaltung gelockert wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 51,42 % am Softwaremarkt für KI in der medizinischen Kodierung, gestützt auf eine prädiktive KI-Durchdringung von 71 % in Krankenhäusern und strenge CMS-Prüfregeln. Ontario Health und British Columbia Health in Kanada führten 2025 Pilotprogramme ein, die auf Einsparungen von 20 % bei den Verwaltungskosten abzielen, während das mexikanische IMSS eine Cloud-CAC-Ausschreibung für 1.500 Standorte herausgab. Der 21st Century Cures Act hat begonnen, Datensilos bei elektronischen Patientenakten zu öffnen, obwohl Epic und Oracle weiterhin hohe API-Gebühren erheben.

Die europäische Landschaft wird durch die ICD-11-Migration und das EU-KI-Gesetz geprägt [3]Europäisches Parlament, "Text des Gesetzes über künstliche Intelligenz," artificialintelligenceact.eu. Deutschland verpflichtete Krankenhäuser ab Januar 2025 zur Übermittlung von ICD-11-Codes, und der Nationale Gesundheitsdienst des Vereinigten Königreichs stellte 50 Millionen GBP für KI-Kodierungspiloten in 30 Trusts bereit. Die nordischen Länder, bereits digitale Vorreiter, experimentieren mit Edge-Bereitstellungen, um strengen Datenlokalisierungsgesetzen zu entsprechen. Südeuropa holt durch die Fördermittel des EU-Programms Digitales Europa auf, die cloudbasierte Lösungen finanzieren.

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 15,63 % verzeichnen. Indien integrierte ICD-11 in seine Ayushman Bharat Digital Mission und erschloss damit nach China den weltweit größten Einzelzahler-Datensatz. Australien schrieb ICD-11 für öffentliche Krankenhäuser ab Juli 2025 vor, während Chinas 14. Fünfjahresplan KI-Kodierung als Säule des intelligenten Krankenhauses ausweist. Die Nationale Krankenversicherung Südkoreas pilotierte 2025 Kodierungsroboter, um chronischen Personalmangel in der medizinischen Dokumentation zu mildern. Aufstrebende südostasiatische Märkte befinden sich noch in einem frühen Stadium, profitieren jedoch von einem raschen Ausbau der Cloud-Infrastruktur.

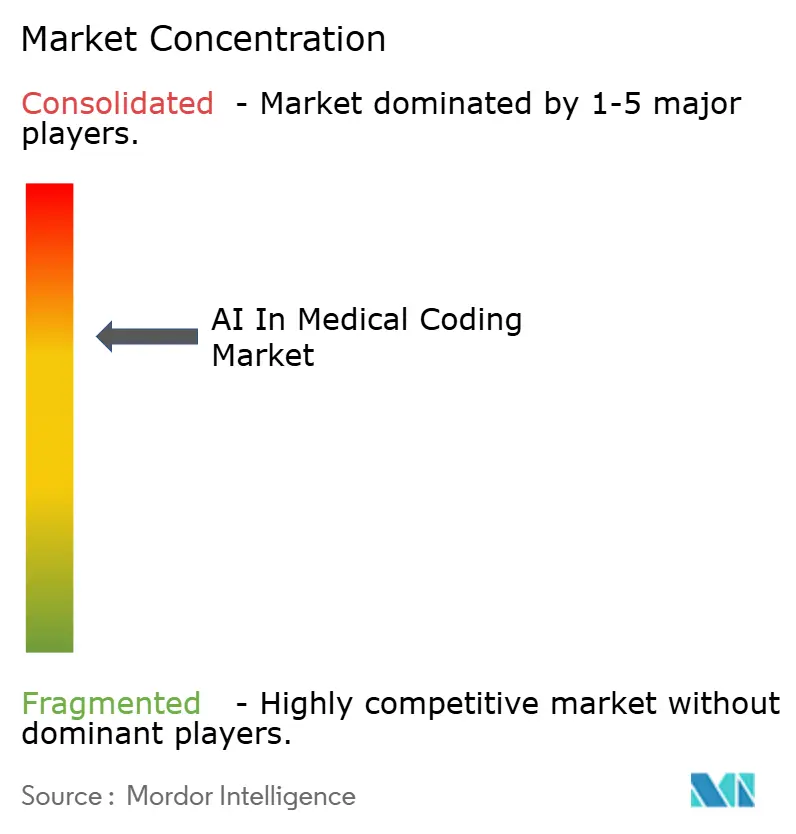

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Microsoft-Nuance, 3M (im April 2024 als Solventum abgespalten) und die Optum-Sparte von UnitedHealth nutzen gemeinsam fest verankerte Partnerschaften mit Anbietern elektronischer Patientenakten, um eine beträchtliche installierte Basis zu halten. Microsoft-Nuance DAX Copilot war bis März 2024 bei mehr als 200 US-amerikanischen Gesundheitssystemen im Einsatz, was die Stärke des gebündelten Angebots aus Ambient-Erfassung und Kodierungsvorschlag belegt. Solventum 360 Encompass behält seine Zugkraft bei integrierten Versorgungsnetzwerken, die noch immer vor Cloud-Abhängigkeiten zurückschrecken.

Cloud-native Herausforderer, insbesondere EZDI, Dolbey und Streamline Health, gewinnen Kunden durch offene APIs, die Epic-Sperren umgehen. Finanzierungsrunden von über 50 Millionen USD für die auf Schreibassistenz ausgerichteten Unternehmen Abridge und Suki in den Jahren 2024–2025 unterstreichen das Investoreninteresse an Frontend-Innovationen, die die Kodierungsautomatisierung speisen. Compliance-Kosten im Zusammenhang mit dem EU-KI-Gesetz begünstigen große Platzhirsche, die jährliche Verzerrungsprüfungen finanzieren können, was die Expansion von Disruptoren in Europa möglicherweise bremst.

Die technologische Differenzierung hängt von der LLM-Feinabstimmungsgenauigkeit, der GPU-Inferenzoptimierung und der FHIR-basierten Interoperabilität ab. Quantisierte 8-Bit-Modelle, die auf NVIDIA-H100-Chips laufen, senkten die Einheitsrechenkosten um 60 % – ein Vorteil, der von neueren Anbietern schnell in Produkte umgesetzt wurde. Platzhirsche kontern mit integrierten Mitarbeiterschulungsdienstleistungen, die der drohenden Pensionierungswelle im Gesundheitsinformationsmanagement begegnen; GeBBS und EZDI fügten 2025 beide Zertifizierungsakademien hinzu, um die Kundenbindung zu stärken.

Marktführer im Bereich KI in der medizinischen Kodierung

Optum, Inc.

Oracle Corporation

Solventum

Nuance Communications, Inc. (Microsoft Corporation)

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Oracle stellte eine KI-Anwendungssuite vor, die Vorabgenehmigung, Kodierung und Ansprüche automatisiert, und verwies auf potenzielle jährliche US-amerikanische Verwaltungseinsparungen von 200 Milliarden USD.

- August 2025: HandsOn Global Management übernahm die vollständige Kontrolle über Aidéo Technologies durch die Ausgabe von Vorzugsaktien und erweiterte damit eine autonome Kodierungsplattform, die Verarbeitung natürlicher Sprache (NLP) und Echtzeit-Analysen in der Notfallmedizin und Radiologie einsetzt.

- Juni 2025: Ambience Healthcare stellte ein KI-Modell vor, das von 18 klinischen Experten bei der Prüfung komplexer Szenarien validiert wurde und bei der ICD-10-Genauigkeit um 27 % besser abschnitt als staatlich geprüfte Ärzte.

Umfang des globalen Berichts über den Markt für KI in der medizinischen Kodierung

Gemäß dem Berichtsumfang umfasst KI in der medizinischen Kodierung durch künstliche Intelligenz gesteuerte Lösungen, die die Zuweisung standardisierter medizinischer Codes zu Diagnosen, Verfahren und klinischer Dokumentation automatisieren. Diese Lösungen verbessern die Kodierungsgenauigkeit, reduzieren den manuellen Aufwand, beschleunigen Abrechnungszyklen, gewährleisten die Einhaltung gesetzlicher Vorschriften und steigern die Effizienz des Umsatzzyklus für Gesundheitsdienstleister.

Der Markt für KI in der medizinischen Kodierung ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in interne Kodierung und ausgelagerte Kodierung segmentiert. Nach Bereitstellung ist der Markt in cloudbasiert, vor Ort und hybrid segmentiert. Nach Anwendung ist der Markt in automatisierte Codezuweisung, Verbesserung der klinischen Dokumentation (CDI), Risikoanpassungskodierung, Betrugserkennung und Compliance-Überwachung sowie sonstige segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, medizinische Abrechnungsunternehmen und staatliche Einrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Interne Kodierung |

| Ausgelagerte Kodierung |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Automatisierte Codezuweisung |

| Verbesserung der klinischen Dokumentation (CDI) |

| Risikoanpassungskodierung |

| Betrugserkennung und Compliance-Überwachung |

| Sonstige |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Medizinische Abrechnungsunternehmen |

| Staatliche Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Interne Kodierung | |

| Ausgelagerte Kodierung | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Anwendung | Automatisierte Codezuweisung | |

| Verbesserung der klinischen Dokumentation (CDI) | ||

| Risikoanpassungskodierung | ||

| Betrugserkennung und Compliance-Überwachung | ||

| Sonstige | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger im Gesundheitswesen | ||

| Medizinische Abrechnungsunternehmen | ||

| Staatliche Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsprognose des Marktes für KI in der medizinischen Kodierung bis 2031?

Die Größe des Marktes für KI in der medizinischen Kodierung wird bis 2031 voraussichtlich 6,30 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 13,26 % wachsen.

Welches Bereitstellungsmodell ist für KI-Kodierungsplattformen am beliebtesten?

Cloud-Installationen erfassten im Jahr 2025 70,13 % der Ausgaben, da die gemeinsam genutzte GPU-Infrastruktur die Vorabkosten senkt und Updates beschleunigt.

Wo wird das schnellste regionale Wachstum erwartet?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 15,63 % wachsen, da Indien, Japan und Australien ICD-11 vorschreiben und Initiativen für intelligente Krankenhäuser finanzieren.

Wie ergänzen Ambient-Schreibsysteme die Kodierungsautomatisierung?

Sprachbasierte Ambient-Tools wandeln Gespräche in strukturierte Notizen um, die CAC-Systeme speisen, verkürzen Abrechnungszyklen um 7–10 Tage und verbessern die DRG-Genauigkeit.

Seite zuletzt aktualisiert am: