Markt für medizinische Kodierung Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

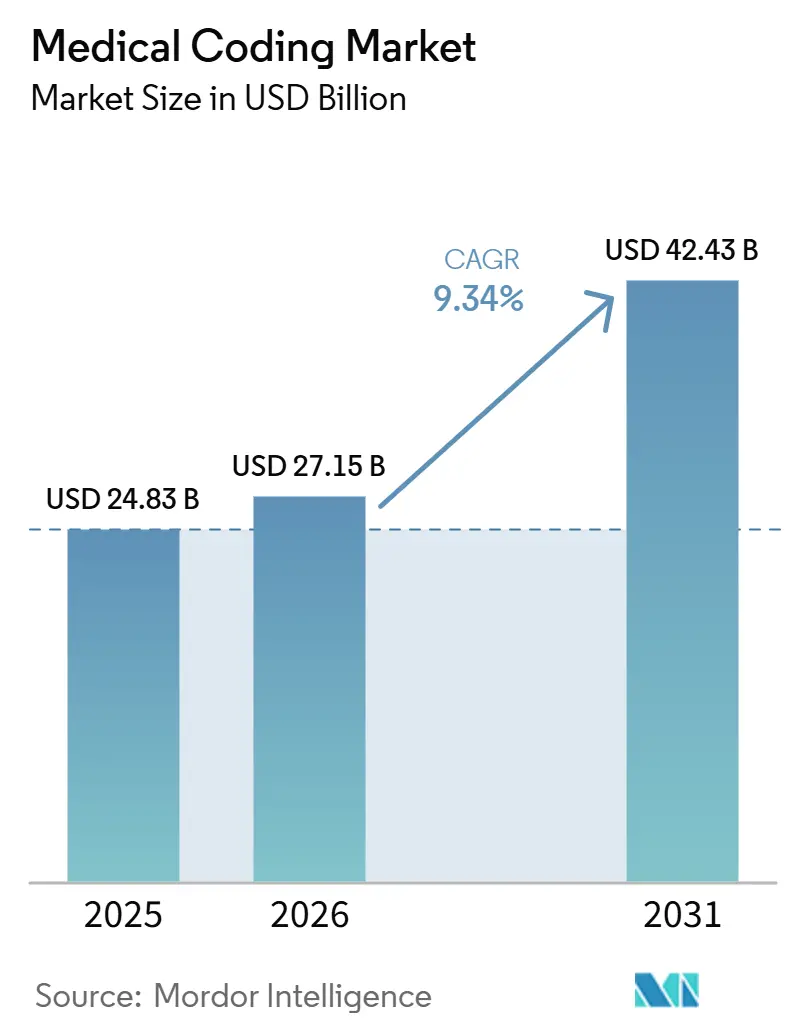

| Marktgröße (2026) | 27.15 Milliarden US-Dollar |

| Marktgröße (2031) | 42.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.34% CAGR |

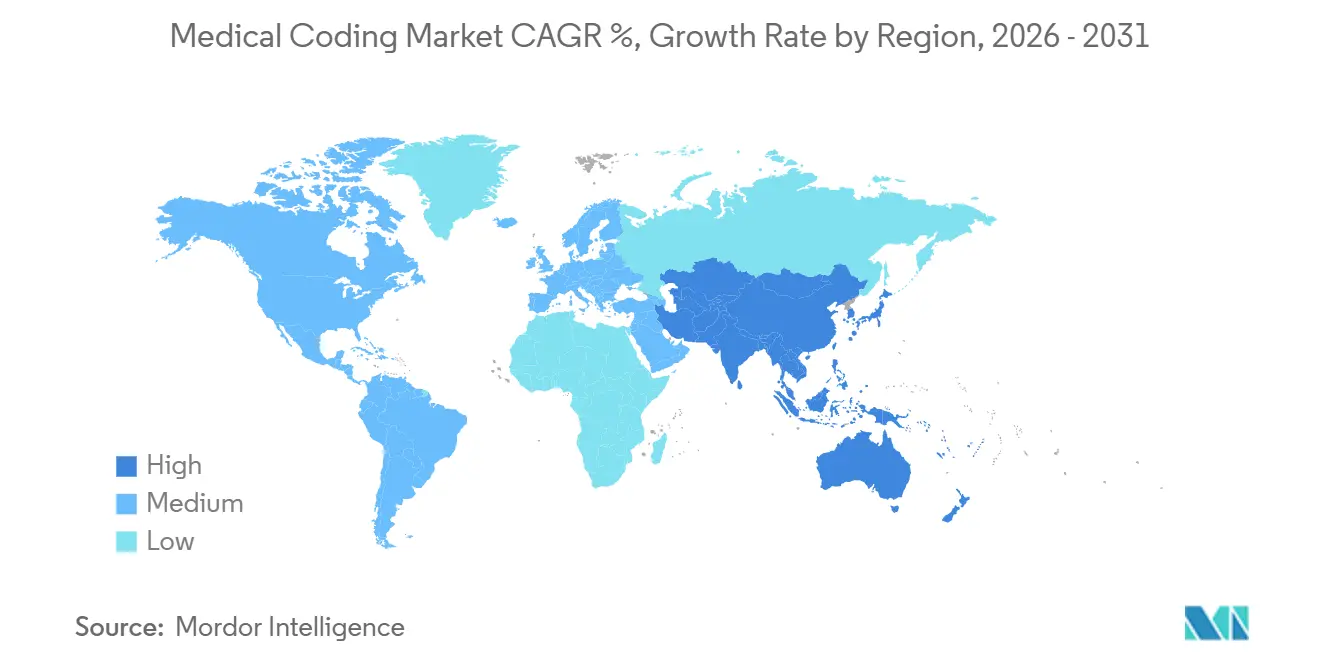

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

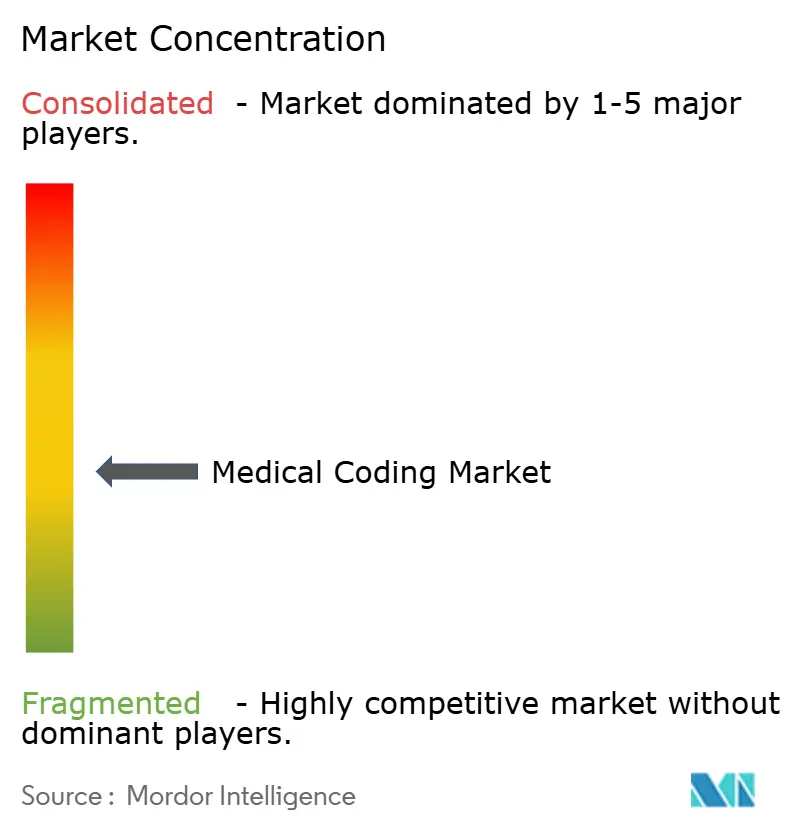

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Kodierung von Mordor Intelligence

Die Größe des Marktes für medizinische Kodierung soll von 24,83 Milliarden USD im Jahr 2025 auf 27,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,34 % über den Zeitraum 2026–2031 einen Wert von 42,43 Milliarden USD erreichen.

Cloud-gehostete Plattformen dominieren, weil Krankenhäuser skalierbare, abonnementbasierte Systeme bevorzugen, die sich reibungslos in elektronische Patientenakten integrieren lassen. Der webbasierte Zugang ermöglicht zudem den Einsatz von Remote-Teams – eine Notwendigkeit, da Gesundheitsdienstleister nach wie vor mit einem 30-prozentigen Kodierer-Mangel konfrontiert sind. Die rasche Einführung von ICD-11, die Ausweitung nationaler Versicherungsprogramme in Schwellenländern und der zunehmende Einsatz von KI-Tools zur Reduzierung von Abrechnungsverzögerungen stärken die Nachfrage. Strategische Übernahmen unter Dienstleistern und Softwareunternehmen signalisieren einen Wettlauf um den Aufbau von End-to-End-Lösungen, die Dokumentation, Kodierung und Abrechnung nahtlos über alle Versorgungsbereiche hinweg verknüpfen.

Wichtigste Erkenntnisse des Berichts

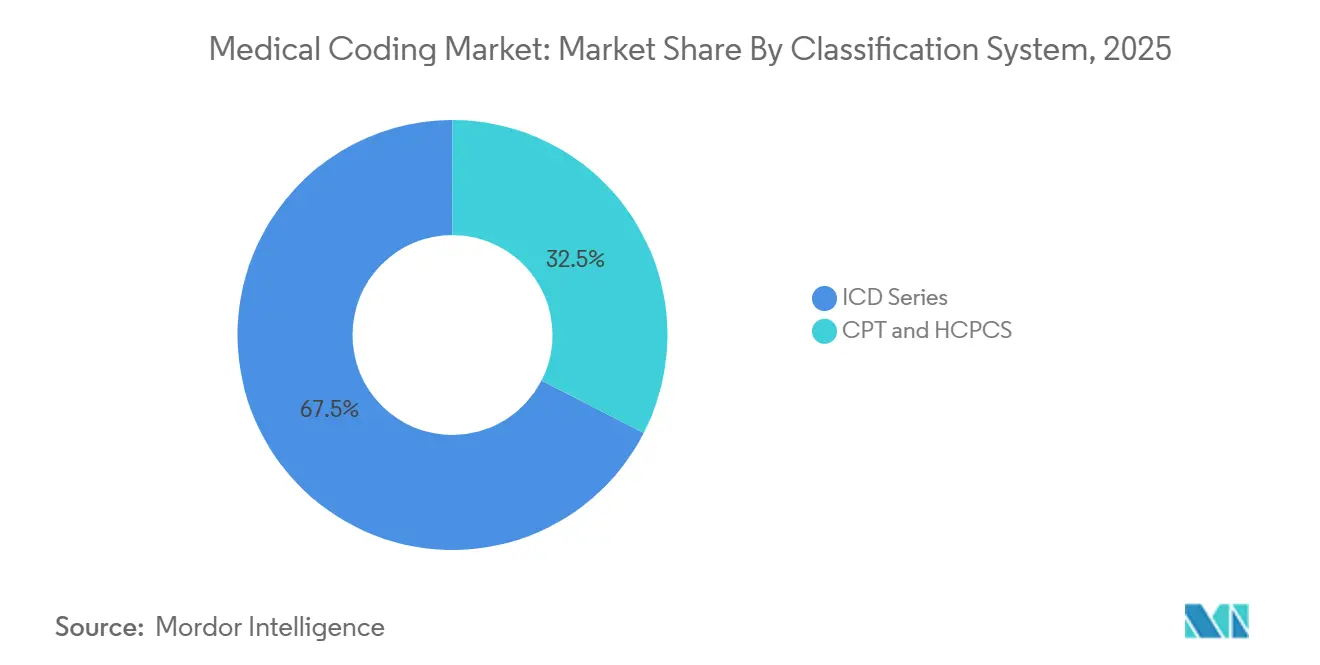

- Nach Klassifikationssystem hielt die ICD-Reihe im Jahr 2025 einen Marktanteil von 66,88 % am Markt für medizinische Kodierung; bis 2031 wird eine CAGR von 9,88 % prognostiziert.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 59,71 % der Marktgröße für medizinische Kodierung auf die Auslagerung, die bis 2031 mit einer CAGR von 10,41 % wächst.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 69,62 % des Marktes für medizinische Kodierung auf web- und cloudbasierte Plattformen; bis 2031 wird ein jährliches Wachstum von 11,08 % prognostiziert.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 40,12 %, während Versicherungsträger mit einer CAGR von 10,76 % bis 2031 zulegen.

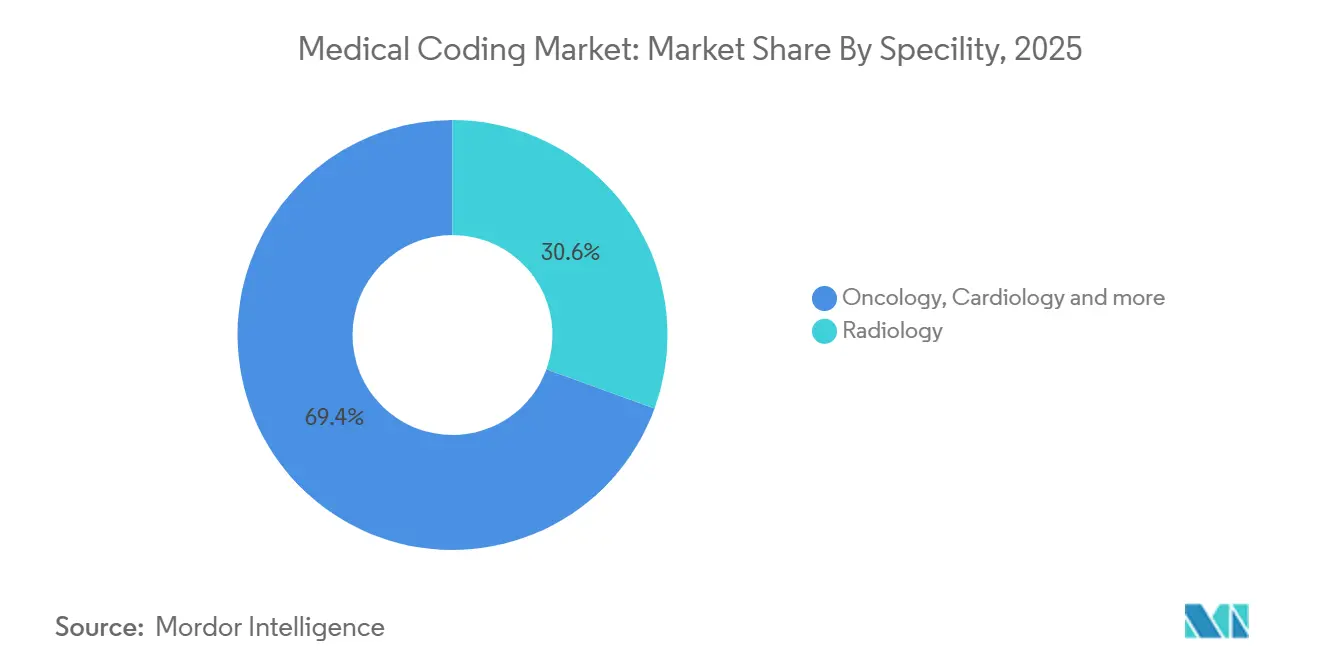

- Nach Fachgebiet hielt die Radiologie im Jahr 2025 einen Marktanteil von 29,35 % am Markt für medizinische Kodierung; die Onkologie ist das am schnellsten wachsende Fachgebiet mit einer CAGR von 12,11 % bis 2031.

- Nach Region dominierte Nordamerika im Jahr 2025 mit 54,20 % des Marktes für medizinische Kodierung; der asiatisch-pazifische Raum wächst mit einer CAGR von 11,04 % zwischen 2026 und 2031 am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Kodierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu ICD-11 und globale Standardisierung der medizinischen Kodierung im Gesundheitswesen | 2.30% | Global | Mittelfristig (2–4 Jahre) |

| Anstieg des Volumens an Gesundheitsansprüchen infolge alternder Bevölkerungen | 1.80% | Nordamerika, asiatisch-pazifischer Raum, Europa | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung KI-gestützter automatischer Kodierungslösungen in Krankenhäusern | 2.60% | Global | Langfristig (≥4 Jahre) |

| Ausweitung öffentlicher Krankenversicherungssysteme in Schwellenländern | 1.40% | Asiatisch-pazifischer Raum, Lateinamerika | Langfristig (≥4 Jahre) |

| Regulatorischer Druck für eine genaue Risikobereinigung im Rahmen wertbasierter Versorgungsprogramme | 1.20% | Vereinigte Staaten, ausgewählte OECD-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu ICD-11 und globale Standardisierung

ICD-11 trat am 1. Januar 2022 in Kraft und umfasst nun rund 17.000 Diagnosekategorien und 130.000 klinische Begriffe. Die Ausgabe 2025 fügt mehrsprachige Unterstützung in 14 Sprachen hinzu und führt gebündelte Codes ein, die komplexe Erkrankungen präziser erfassen. Vierzehn europäische, elf asiatisch-pazifische, sechs afrikanische und vier amerikanische Nationen nutzen bereits das neue System, was umfangreiche Software-Upgrades und Mitarbeiterschulungen erforderlich macht. Anbieter, die automatisierte Mapping-Tools und gebündelte Schulungen anbieten, gewinnen Aufträge, da Gesundheitssysteme veraltete ICD-10-Bibliotheken konvertieren müssen. Für die Vereinigten Staaten wird ein Migrationszeitraum von vier bis fünf Jahren erwartet, da die dortige ICD-10-CM-Variante mehr als 70.000 Codes enthält, was für Übergangsberater ein nachhaltiges Geschäft schafft.

Anstieg des Volumens an Gesundheitsansprüchen infolge alternder Bevölkerungen

Kostenträger verarbeiten beispiellose Antragsmengen, da ältere Menschen eine vielschichtige Versorgung benötigen; Humana allein bearbeitet 480.000 Ansprüche. Der elektronische Datenaustausch deckt 96 % der Medicaid-Einreichungen ab, und 99,1 % werden innerhalb von zehn Tagen abgewickelt, was die Umsatzzyklen verkürzt. Schnellere Zahlungsziele verpflichten Kodierer dazu, den steigenden Schweregrad mit präziser Dokumentation abzugleichen. Krankenhäuser investieren daher stark in computergestützte Plattformen, die natürliche Sprachverarbeitung mit Echtzeit-Bearbeitungen kombinieren, um Ablehnungen zu reduzieren. Anbieter, die die Verarbeitungskapazität bei saisonalen Spitzen – etwa während Grippewellen – skalieren können, erzielen Premiumverträge.

Zunehmende Einführung KI-gestützter automatischer Kodierungslösungen in Krankenhäusern

Das Pilotprojekt des Tampa General Hospital deckte 1 Million USD auf, die in 13.000 Infusionsfällen nicht erfasst worden waren, und bewies damit die Umsatzwirkung von Algorithmen des maschinellen Lernens. Das US-Veteranenministerium betreibt nun die 3M RevCycle Health Services Platform auf AWS GovCloud, was zeigt, dass auch Bundesbehörden Cloud-KI für Kodierungseffizienz befürworten. Führende Anbieter streben eine autonome Kodierungsabdeckung von 70 % an – ein Ziel, das durch Modelle ermöglicht wird, die kontinuierlich aus klinischen Formulierungen lernen. Da der Kodierer-Mangel anhält, betrachten Käufer KI als strategische Absicherung gegen Arbeitskräftemangel und Dokumentationsfehler.

Ausweitung öffentlicher Krankenversicherungssysteme in Schwellenländern

Schwellenländer führen eine universelle Absicherung ein, was Investitionen in robuste Antragsverarbeitungsrahmen fördert, die direkt mit ICD-11 verknüpft sind. Der Markt für medizinische Kodierung im asiatisch-pazifischen Raum wächst mit einer CAGR von 11,30 %, da indische und philippinische Outsourcing-Zentren zertifizierte Kodierer zu wettbewerbsfähigen Kosten bereitstellen, während auch die inländischen Systeme digitalisiert werden. Regierungen fordern Betrugsbekämpfungsanalysen, sodass Anbieter, die regelbasierte Kennzeichnung mit Kodierungsplattformen integrieren, Ausschreibungen gewinnen. Im Laufe der Zeit wechseln die Behörden von der Einzelleistungsvergütung zur wertbasierten Versorgung, was eine noch reichhaltigere Datenerfassung erfordert und damit die Nachfrage nach fortschrittlichen Kodierungsmodulen steigert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an zertifizierten Kodierern | −1.9% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Kontinuierliche regulatorische Aktualisierungen von Code-Sets, die betriebliche Störungen verursachen | −1.5% | Global | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und HIPAA-Compliance-Bedenken in Offshore-Kodierungszentren | −1.1% | Vereinigte Staaten, EU | Kurzfristig (≤2 Jahre) |

| Hohe Schulungskosten, die die Einführung in kleinen Arztpraxen einschränken | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an zertifizierten Kodierern

Die Vereinigten Staaten verzeichnen eine Kodierer-Vakanzrate von 30 %, wobei viele Beschäftigte kurz vor dem Ruhestand stehen [1]Quelle: Amerikanische Ärztevereinigung, "Addressing another health care shortage: medical coders," ama-assn.org. Baptist Health Medical Group erhielt kürzlich 300 Bewerbungen für 20 interne Schulungsplätze, was die Engpässe bei der Ausbildung verdeutlicht. Gehaltsniveaus und Einstellungsprämien steigen, aber kleinere Kliniken haben Schwierigkeiten, wettbewerbsfähig zu bleiben. Daher wächst die Auslagerung jährlich um 10,67 %, und KI-Einführungen erhalten beschleunigte Finanzierung, um Personaldefizite auszugleichen. Hohe Fluktuation erhöht zudem das Compliance-Risiko, da neue Mitarbeiter oft sechs Monate Erfahrung benötigen, bevor sie eigenständig kodieren können, was die Produktivität während der Einarbeitung verlangsamt.

Kontinuierliche regulatorische Aktualisierungen von Code-Sets, die betriebliche Störungen verursachen

Das Zentrum für Medicare- und Medicaid-Dienste veröffentlicht jedes Jahr im November wichtige CPT- und HCPCS-Revisionen für das Folgejahr [2]Quelle: Zentrum für Medicare- und Medicaid-Dienste, "List of CPT/HCPCS Codes," cms.gov. Der ständige Wandel erzwingt vierteljährliche Software-Patches und häufige Mitarbeiterschulungen. Die Amerikanische Ärztevereinigung stellt fest, dass Fehler beim Aufschlüsseln und Hochkodieren im Zusammenhang mit schnellen Änderungen weiterhin zu den häufigsten Prüfungsbefunden gehören. Anbieter bevorzugen daher Abonnementplattformen, die Updates automatisch einspielen und gleichzeitig Versionshistorien für Prüfer protokollieren. Doch selbst mit Automatisierung lenkt die Änderungslast die Teams zur Verbesserung der klinischen Dokumentation von Qualitätsinitiativen ab und mindert den Durchsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Markt für medizinische Kodierung – Segmentanalyse

Klassifikationssystem: ICD-Reihe dominiert inmitten des globalen Übergangs

Die ICD-Familie hielt im Jahr 2025 einen Marktanteil von 67,46 % am Markt für medizinische Kodierung und wird voraussichtlich mit einer CAGR von 10,07 % wachsen, was die Schirmherrschaft der Weltgesundheitsorganisation und die nahezu universelle Einführung widerspiegelt. Die Marktgröße für medizinische Kodierung, die speziell mit ICD-Übergangsdiensten verbunden ist, weitet sich aus, da Krankenhäuser Mapping-Tools lizenzieren, Dual-Coding-Pilotprojekte durchführen und Ärzte in neuen Cluster-Codes schulen. Die Nachfrage ist besonders stark bei multinationalen Gesundheitsnetzwerken, die die grenzüberschreitende Datenvergleichbarkeit aufrechterhalten müssen.

Die Einführung der ICD-11-Ausgabe 2025 bringt Schnittstellen zur natürlichen Sprachverarbeitung und Post-Koordinationslogik mit sich, die es Anbietern ermöglichen, KI-Engines zu bündeln, die narrative Notizen direkt in konforme Code-Sets analysieren. Beratungsunternehmen erwarten eine mehrjährige Welle von Software-Aktualisierungen, und staatliche Versicherer aktualisieren gleichzeitig die Logik zur Antragsbearbeitung. CPT und HCPCS bleiben in den Vereinigten Staaten für ambulante Eingriffe entscheidend, ergänzen ICD jedoch, anstatt es zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Auslagerung skaliert angesichts von Arbeitskräfteengpässen

Ausgelagerte Dienste kontrollierten im Jahr 2025 60,32 % des Marktes für medizinische Kodierung und beschleunigen sich mit einer CAGR von 10,67 %, da Krankenhäuser feste Personalkosten in variable Verträge umwandeln. Die dem Markt für medizinische Kodierung zugewiesene Marktgröße für Drittanbieter wächst daher schneller als interne Plattformen. Gesundheitssysteme wählen Partner, die Genauigkeitsniveaus von über 95 % garantieren, insbesondere für hochkomplexe Fachgebiete.

Die Konsolidierung setzt sich fort; die Übernahme von eCatalyst Healthcare Solutions durch e4health bündelt geprüfte Kodierung und klinische Dokumentationsintegrität unter einem Dach. Viele Regionalkrankenhäuser betreiben nun hybride Modelle, bei denen zentrale stationäre Akten intern verbleiben, während spezialisierte ambulante Volumina für eine Bearbeitung über Nacht ins Ausland verlagert werden. Anbieter, die Kunden-Mitarbeitern Fernschulungen und flexible Personalkapazitäten für Spitzenvolumina anbieten, erzielen höhere Verlängerungsraten.

Nach Bereitstellungsmodus: Cloud-Lösungen ermöglichen Interoperabilität

Cloud- und Webplattformen hielten im Jahr 2025 einen Marktanteil von 70 % am Markt für medizinische Kodierung und werden voraussichtlich mit einer CAGR von 11,35 % wachsen. Krankenhäuser bevorzugen browserbasierte Portale, die sich nahtlos in Umsatzzyklussuiten und elektronische Patientenakten integrieren. Die dem Markt für medizinische Kodierung zurechenbare Marktgröße für Cloud-Abonnements profitiert von der OPEX-Budgetierung und schnelleren Bereitstellungszyklen im Vergleich zu On-Premises-Software.

Die Entscheidung des Veteranenministeriums für AWS GovCloud für seine 3M RevCycle Health Services Platform unterstreicht das Vertrauen in konformen öffentlichen Cloud-Speicher für geschützte Gesundheitsinformationen. Automatische Versionskontrolle bedeutet, dass ICD-, CPT- und HCPCS-Updates weltweit über Nacht ausgerollt werden, was Ausfallzeiten reduziert. Anbieter bündeln Analyse-Dashboards, die Ablehnungstrends und Kodiererproduktivität hervorheben, und schaffen so stabilere Kundenbeziehungen.

Nach Endnutzer: Krankenhäuser führen, während Kostenträger aggressiv investieren

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 40,71 % des Umsatzes, gestützt durch große stationäre Fallmengen, die eine Mehrsystemkodierung erfordern. Sie verlassen sich auf erweiterte KI-Engines für Radiologie, Chirurgie und Kardiologie, jeweils mit benutzerdefinierten Bearbeitungen. Versicherungsträger, obwohl heute kleiner, stellen die am schnellsten wachsende Endnutzergruppe des Marktes für medizinische Kodierung dar, mit einer CAGR von 11,02 %. Sie integrieren die Kodierungsverifizierung in Vorabrechnungs-Workflows, um Betrug einzudämmen und wertbasierte Zahlungsmodelle zu unterstützen.

Kostenträger kaufen zunehmend dieselben Module zur natürlichen Sprachverarbeitung wie Anbieter, wenden sie jedoch nach der Einreichung an, um die Dokumentation zu validieren. Einige haben begonnen, Ärzten Rückkopplungsschleifen anzubieten, die risikoreiche Kodierungsmuster kennzeichnen, und verwandeln Aufsichtsinstrumente damit effektiv in Bildungsplattformen für Anbieter. Die Abstimmung zwischen Kostenträger- und Anbietersystemen kann die Bearbeitungszeiten bei Ablehnungen verkürzen und gemeinsame Einsparungen generieren.

Nach Fachgebiet: Radiologie verankert das Volumen, während die Onkologie beschleunigt

Die Radiologie erwirtschaftete im Jahr 2024 30 % des Umsatzes, was das hohe Verfahrensvolumen und ausgereifte digitale Bildgebungs-Workflows widerspiegelt. Kodierer navigieren durch verschiedene Modalitätskombinationen, sodass KI-Entscheidungsunterstützung, die DICOM-Metadaten mit narrativen Berichten verknüpft, rasch Anklang findet. Das Branchensegment für medizinische Kodierung in der Radiologie behält starke Margen, da selbst inkrementelle Genauigkeitsgewinne bei täglichen Bildgebungsvolumina zu erheblichen Umsätzen führen.

Die Onkologie wächst mit einer CAGR von 12,56 %, da die Präzisionsmedizin zunimmt. Zielgerichtete Therapien, genetische Marker und Kombinationsregime erfordern granulare, manchmal neuartige Codes. Die Leitlinien der Amerikanischen Herzgesellschaft zur kardio-onkologischen Bildgebung erschweren die Dokumentation zusätzlich und treiben die Nachfrage nach multispezialisierten Bearbeitungen an. Anbieter, die fachgebietsspezifische Onkologiemodule veröffentlichen – wie das Update 2025 von Optum360 – zielen darauf ab, die Erfassung von Behandlungszyklen, Biomarkerergebnissen und unerwünschten Ereignissen in einem einzigen Kodierungsvorgang zu automatisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 55 % des Marktes für medizinische Kodierung. Die Erstattungsrichtlinien des Zentrums für Medicare- und Medicaid-Dienste treiben genaue Dokumentationsstandards voran und drängen Krankenhäuser zu KI-gestützten Plattformen, die das Ablehnungsrisiko mindern. Der anhaltende Kodierer-Mangel treibt die Einführung von Outsourcing voran, während regionale Konsolidierungen – wie der Kauf von eCatalyst durch e4health – den Wert skalierbarer Servicekapazitäten verdeutlichen. Anbieter beschleunigen auch die interne Weiterbildung von Kodierern durch AAPC-Partnerschaften, da der ICD-11-Zeitplan im Inland noch nicht definiert ist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,30 % zwischen 2026 und 2031. Elf Nationen haben ICD-11 bereits eingeführt, und Regierungen investieren stark in Plattformen für elektronische Patientenakten, um die Versicherungsabdeckung auszuweiten. Indien und die Philippinen exportieren zertifizierte Kodierer an globale Kunden und nutzen dabei ihre Englischkenntnisse und robusten Berufsausbildungspipelines. Wachsende öffentliche Versicherungssysteme und die Modernisierung in China und Japan treiben kontinuierliche Plattform-Upgrades voran, die für hohe Antragsvolumina geeignet sind.

Europa verzeichnet ein stetiges Wachstum, das durch 14 Länder gestützt wird, die ICD-11 vollständig eingeführt haben. Die Kodierung dient in erster Linie der epidemiologischen Überwachung und Ressourcenplanung in nationalisierten Systemen, doch wertbasierte Versorgungspilotprojekte intensivieren die Nachfrage nach reichhaltigeren Ergebniscodes. Strenge DSGVO-Vorschriften erhöhen die Datenschutzanforderungen und lenken Käufer zu Cloud-Anbietern mit nachgewiesener Verschlüsselung und regionalem Hosting. Die Cloud-Einführung unterstützt auch die Arbeitskräftemobilität, da viele europäische Kodierer nun grenzüberschreitend im Homeoffice arbeiten.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig fragmentiert. Technologieführer wie 3M, Optum360 und das Microsoft-eigene Nuance integrieren natürliche Sprachverarbeitung und Analysen, während Dienstleistungsunternehmen sich auf skalierbare Kodierungs-, Prüfungs- und Angebote zur klinischen Dokumentationsintegrität konzentrieren. Durchschnittliche Bewertungsmultiplikatoren liegen zwischen dem 12- und 30-fachen des EBITDA für technologiegetriebene Umsatzzyklusplattformen, was den Investorenappetit für automatisierte Kodierungs-Engines widerspiegelt.

Käufer schätzen Unternehmen mit proprietärer KI oder starken Offshore-Lieferzentren. Private-Equity-Fonds fusionieren häufig mehrere mittelgroße Spezialisten, um nationale Plattformen zu schaffen, die multistaatliche Gesundheitssysteme bedienen können.

Produkt-Roadmaps konzentrieren sich auf tiefere Fachgebietsbibliotheken, automatisierte Code-Set-Updates und eine engere Integration in elektronische Patientenakten, die manuelle Wechsel minimiert. Anbieter investieren in erklärbare KI, um der Prüferprüfung standzuhalten, und schulen Kliniker, um die Spezifität von Notizen am Behandlungsort zu verbessern. Partnerschaften mit Fachgesellschaften stellen sicher, dass neue Therapieprotokolle schnell in kodierte Terminologie übersetzt werden, was die Umsatzrealisierungszyklen für Anbieter verkürzt, die neuartige Behandlungen einführen.

Marktführer im Bereich medizinische Kodierung

3M Health Information Systems

Optum360 (UnitedHealth Group)

nThrive, Inc. (FinThrive)

Nuance Communications (Microsoft Corp.)

Aviacode, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Optum lancierte eine KI-gestützte Umsatzzyklusplattform, die darauf ausgelegt ist, den Verwaltungsaufwand durch verbesserte Dokumentations- und Kodierungsgenauigkeit zu reduzieren.

- Februar 2025: Die Weltgesundheitsorganisation veröffentlichte das ICD-11-Update 2025 mit verbesserter Interoperabilität und mehrsprachiger Unterstützung in 14 Sprachen.

- Dezember 2024: e4health übernahm die in Phoenix ansässige eCatalyst Healthcare Solutions und erweiterte damit ausgelagerte Kodierungs- und Dienste zur klinischen Dokumentationsintegrität.

- Oktober 2024: Das Zentrum für Medicare- und Medicaid-Dienste bestätigte das Veröffentlichungsdatum der CPT/HCPCS-Codeliste 2025 auf den 26. November 2024 und signalisierte damit bevorstehende Erstattungsänderungen.

- September 2024: EQT schloss eine Vereinbarung zum Erwerb einer Mehrheitsbeteiligung an GeBBS Healthcare Solutions ab, was das anhaltende Investoreninteresse an Umsatzzyklusanlagen unterstreicht.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für medizinische Kodierung als alle Software, Tools und Servicestunden, die der Übersetzung klinischer Begegnungen in ICD-, CPT- oder HCPCS-Codes in Anbieter- und Kostenträgerumgebungen weltweit gewidmet sind, und umfasst Krankenhäuser, ambulante Zentren, Versicherungsabwickler und reine Kodierungsanbieter. Laut Mordor Intelligence erfasst dieser Umfang den Wert, der direkt über Kodierungsabteilungen oder eingebettete computergestützte Kodierungsmodule (CAC) fließt, ausgedrückt in US-Dollar von 2025.

Ausschluss aus dem Geltungsbereich: Lösungen, die ausschließlich Abrechnung, Anspruchsabwicklung oder allgemeine Revenue-Cycle-Aufgaben ohne eine Kodierungs-Engine anbieten, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Klassifikationssystem (Wert, USD)

- ICD-Reihe (ICD-10, ICD-11)

- CPT

- HCPCS

- Nach Komponente (Wert, USD)

- Interne Kodierung

- Ausgelagerte Kodierung

- Nach Bereitstellungsmodus (Wert, USD)

- On-Premises

- Web- & cloudbasiert

- Nach Endnutzer (Wert, USD)

- Krankenhäuser und Kliniken

- Versicherungsträger

- Sonstige

- Nach Fachgebiet (Wert, USD)

- Radiologie

- Onkologie

- Kardiologie

- Pathologie

- Sonstige Fachgebiete

- Nach Geografie (Wert, USD)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kodierungsmanager in multispecialty-Krankenhäusern, Führungskräfte von Offshore-Business-Process-Unternehmen, Health-IT-Produktmanager und Compliance-Beauftragte von Kostenträgern in Nordamerika, Europa, Asien und dem Golfraum. Die Gespräche klärten den typischen Code-Output pro Vollzeit-Kodierer, den durchschnittlichen Verkaufspreis nach Fachgebiet sowie Adoptionshürden für CAC, was unsere Modellannahmen schärfte.

Desk Research

Wir begannen mit Gesundheitssystemstatistiken von Einrichtungen wie den Centers for Medicare & Medicaid Services, der ICD-11-Aktualisierungsbibliothek der Weltgesundheitsorganisation und dem Bureau of Labor Statistics für Kodierer-Beschäftigungskosten. Branchenverbände wie die American Hospital Association und die Medical Group Management Association liefern Patientenvolumen- und Anspruchsablehnungsquoten, während Exportvolumina von Kodierungsdienstleistungen über UN Comtrade benchmarkt wurden. Kostenpflichtige Informationen von D&B Hoovers halfen bei der Triangulierung der von großen Outsourcing-Unternehmen verbuchten Umsätze. Diese Liste ist illustrativ; Dutzende weiterer öffentlicher und abonnementbasierter Quellen bildeten die Grundlage der Faktenbasis.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit stationären und ambulanten Begegnungen, wendet regionsspezifische Kodierungsdurchdringung und Gebührenkurven an und schichtet dann Exporterlöse für Drittanbieter-Kodierungszentren auf. Ausgewählte Bottom-up-Prüfungen – Stichproben von Kodierer-Kopfzahlen x Produktivität, CAC-Lizenz-Rollups und Kanal-ASP-Momentaufnahmen – validieren die Gesamtwerte. Zu den wichtigsten Variablen gehören:

1. Jährliche Krankenhausentlassungen und ambulante Besuche 2. Outsourcing-Durchdringungsraten 3. Durchschnittlich generierte Codes pro Besuch 4. Mittlere Kodierungsgebühr pro Anspruch 5. ICD-11-Einführungstempo 6. Wachstum der Health-IT-Ausgaben

Multivariate Regression verknüpft diese Eingaben mit historischen Marktwerten; Szenarioanalysen formen den Ausblick für 2025–2030. Lücken in Bottom-up-Schätzungen werden mithilfe von Kodierungsanspruchsquoten aus Primärinterviews überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Kodierer-Lohnindizes und Ablehnungs-Nachbearbeitungsraten unterzogen, gefolgt von einer Überprüfung durch zwei Analysten. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei regulatorischen oder preisbezogenen Schocks. Vor der Veröffentlichung überprüft ein Analyst die Zahlen erneut, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für medizinische Kodierung Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen umfassendere Revenue-Cycle-Dienste vermischen, abweichende Gebührenannahmen anwenden oder Wechselkurse frühzeitig einfrieren. Durch die Isolierung des reinen Kodierungswerts und die jährliche Aktualisierung der Eingaben bietet Mordor einen ausgewogenen Ankerpunkt für die Planung.

Zusammenfassend ermöglichen Bereichsausrichtung, Variablentransparenz und ein disziplinierter Aktualisierungsrhythmus Mordor, eine verlässliche und leicht nachvollziehbare Baseline für Führungskräfte zu liefern, die Investitions-, Outsourcing- oder Produktentscheidungen abwägen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 24,83 Mrd. (2025) | Mordor Intelligence | - |

| USD 39,86 Mrd. (2024) | Global Consultancy A | Bündelt umfassendere RCM- und Prüfungsdienstleistungen, was die Basis aufbläht |

| USD 30,34 Mrd. (2024) | Industry Analytics B | Verwendet einheitliche ASPs, ignoriert Offshore-Preisdifferenziale |

| USD 32,45 Mrd. (2025) | Trade Journal C | Schließt KI-Abrechnungstools ohne Anpassung der Humankodierer-Erlöse ein |

Zusammenfassend ermöglichen Bereichsausrichtung, Variablentransparenz und ein disziplinierter Aktualisierungsrhythmus Mordor, eine verlässliche und leicht nachvollziehbare Baseline für Führungskräfte zu liefern, die Investitions-, Outsourcing- oder Produktentscheidungen abwägen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Kodierung?

Die Größe des Marktes für medizinische Kodierung beläuft sich im Jahr 2026 auf 27,15 Milliarden USD.

Wie bedeutend ist der Kodierer-Mangel in Nordamerika?

Die Vereinigten Staaten verzeichnen derzeit einen Mangel von 30 % an zertifizierten Kodierern, was Krankenhäuser dazu veranlasst, Dienste auszulagern und KI-Plattformen einzusetzen, um die Genauigkeit aufrechtzuerhalten.

Warum werden cloudbasierte Kodierungsplattformen gegenüber On-Premises-Software bevorzugt?

Cloud-Lösungen bieten sicheren, browserbasierten Zugang, automatische Code-Set-Updates, einfache Integration in elektronische Patientenakten und Abonnementpreise, die den Investitionsaufwand reduzieren.

Welche Region wächst im Markt für medizinische Kodierung am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 11,04 %, da Nationen ICD-11 einführen, die öffentliche Versicherung ausweiten und große Pools ausgebildeter Kodierer nutzen.

Welche Fachgebiete erfordern heute die fortschrittlichsten Kodierungstools?

Die Radiologie generiert das höchste Volumen, aber die Onkologie verzeichnet das schnellste Wachstum, da komplexe Präzisionstherapien hochgranulare Codes erfordern.

Wie wird KI die Arbeitsabläufe bei der medizinischen Kodierung bis 2031 verändern?

Anbieter streben an, die Kodierung für mindestens 70 % der Fälle zu automatisieren, indem sie natürliche Sprachverarbeitung einsetzen, um Daten direkt aus klinischen Notizen zu extrahieren, was die manuelle Arbeitsbelastung und Fehlerquoten reduzieren wird.

Seite zuletzt aktualisiert am: