Marktgröße und Marktanteil im Bereich KI in der Gesundheitsdaten-Monetarisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

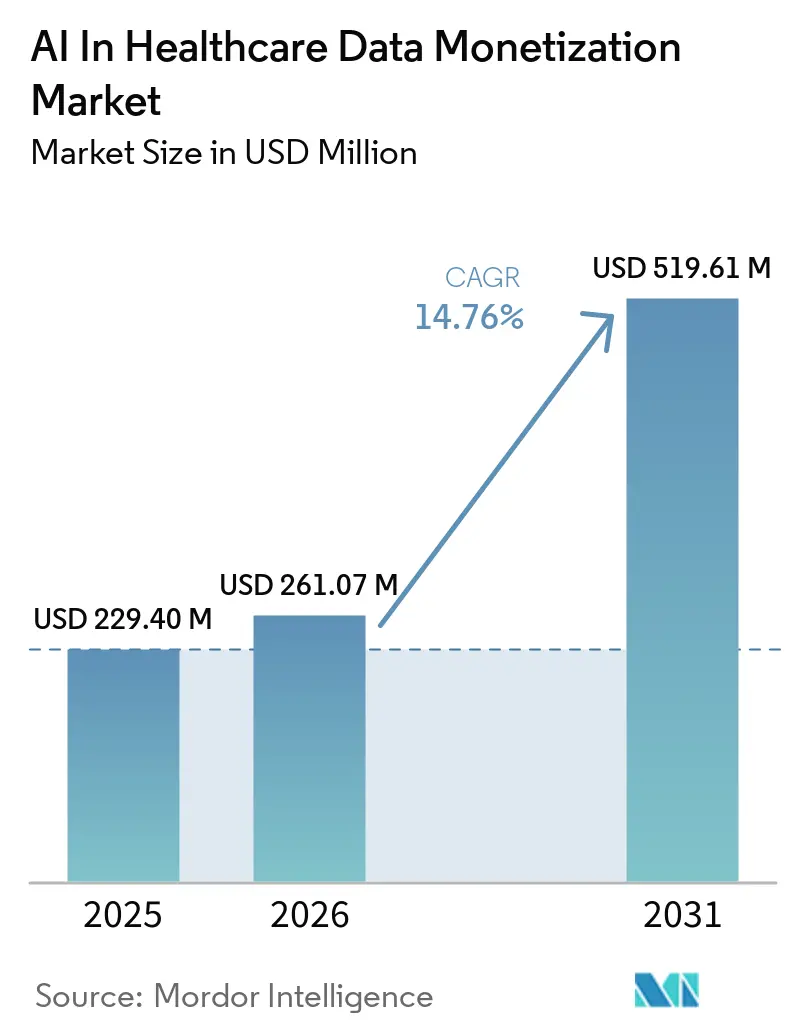

| Marktgröße (2026) | 261.07 Millionen US-Dollar |

| Marktgröße (2031) | 519.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI in der Gesundheitsdaten-Monetarisierung von Mordor Intelligence

Es wird erwartet, dass der Markt für KI in der Gesundheitsdaten-Monetarisierung von 229,40 Millionen USD im Jahr 2025 auf 261,07 Millionen USD im Jahr 2026 wächst und bis 2031 519,61 Millionen USD bei einer CAGR von 14,76 % über den Zeitraum 2026–2031 erreichen wird. Diese Expansion spiegelt einen klaren strukturellen Wandel wider, da Gesundheitssysteme, Kostenträger und Biowissenschaftsunternehmen fragmentierte klinische, abrechnungsbezogene und operative Datensätze nun als verwaltete kommerzielle Vermögenswerte im Markt für KI in der Gesundheitsdaten-Monetarisierung behandeln. KI ist zentral für diesen Wandel, da sie Daten kuratieren, verknüpfen und zusammenfassen kann, die zuvor zu fragmentiert oder zu unstrukturiert waren, um eine wiederholbare kommerzielle Nutzung zu unterstützen. Governance-Rahmenwerke werden gleichzeitig benutzerfreundlicher, und dies öffnet Datensätze, die gesperrt geblieben waren, weil rechtliche Prüfung, Kontrollen für die Sekundärnutzung und Compliance-Risiken unter älteren Modellen zu schwierig zu handhaben waren. Der Kontrast zur Zeit vor 2020 bleibt deutlich, da die Datenmonetarisierung für die meisten Gesundheitssysteme keine formale Umsatzkategorie war und die Kapitalallokation vor der Beschleunigung der Digitalisierung kaum ernsthaft beeinflusste. Der Wettbewerb geht daher über den einfachen Besitz von Datensätzen hinaus, und die wichtigsten Chancenbereiche im Markt für KI in der Gesundheitsdaten-Monetarisierung liegen nun in der Datenherkunft, dem datenschutzkonformen Zugang, der Kuratierung unstrukturierter Daten und der Infrastruktur, die für die Sekundärnutzung in Forschungs-, Erstattungs- und operativen Umgebungen erforderlich ist.

Wichtigste Erkenntnisse des Berichts

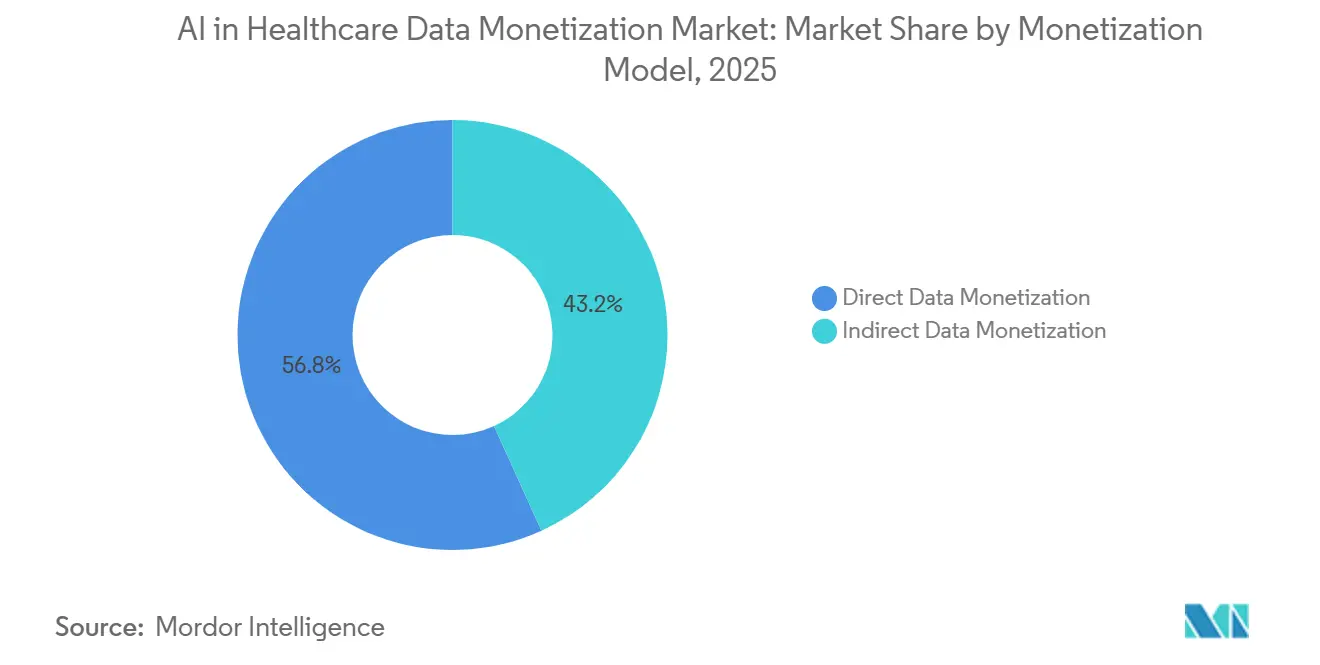

- Nach Monetarisierungsmodell hielt die direkte Datenmonetarisierung im Jahr 2025 einen Umsatzanteil von 56,76 %, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 16,11 % wachsen.

- Nach Lösungstyp hielten Datenmonetarisierungsplattformen im Jahr 2025 einen Umsatzanteil von 44,33 %, während Daten als Dienstleistung (DaaS) bis 2031 voraussichtlich mit einer CAGR von 16,76 % wachsen wird.

- Nach Datentyp entfielen im Jahr 2025 45,59 % des Umsatzes auf Abrechnungs- und Finanzdaten, während klinische Daten bis 2031 voraussichtlich mit einer CAGR von 15,88 % wachsen werden.

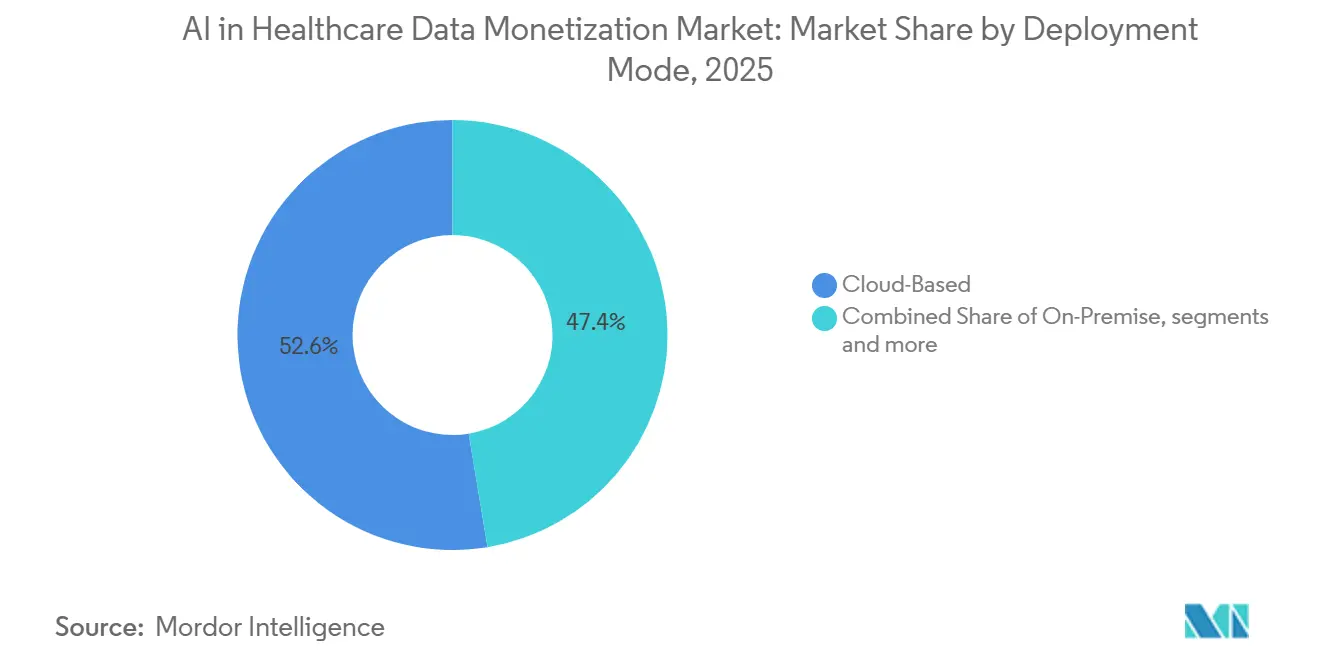

- Nach Bereitstellungsmodus erfasste die cloudbasierte Bereitstellung im Jahr 2025 52,64 % des Umsatzes, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 15,74 % wachsen wird.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 42,87 % des Umsatzes, während Gesundheitskostenträger bis 2031 voraussichtlich mit einer CAGR von 16,33 % wachsen werden.

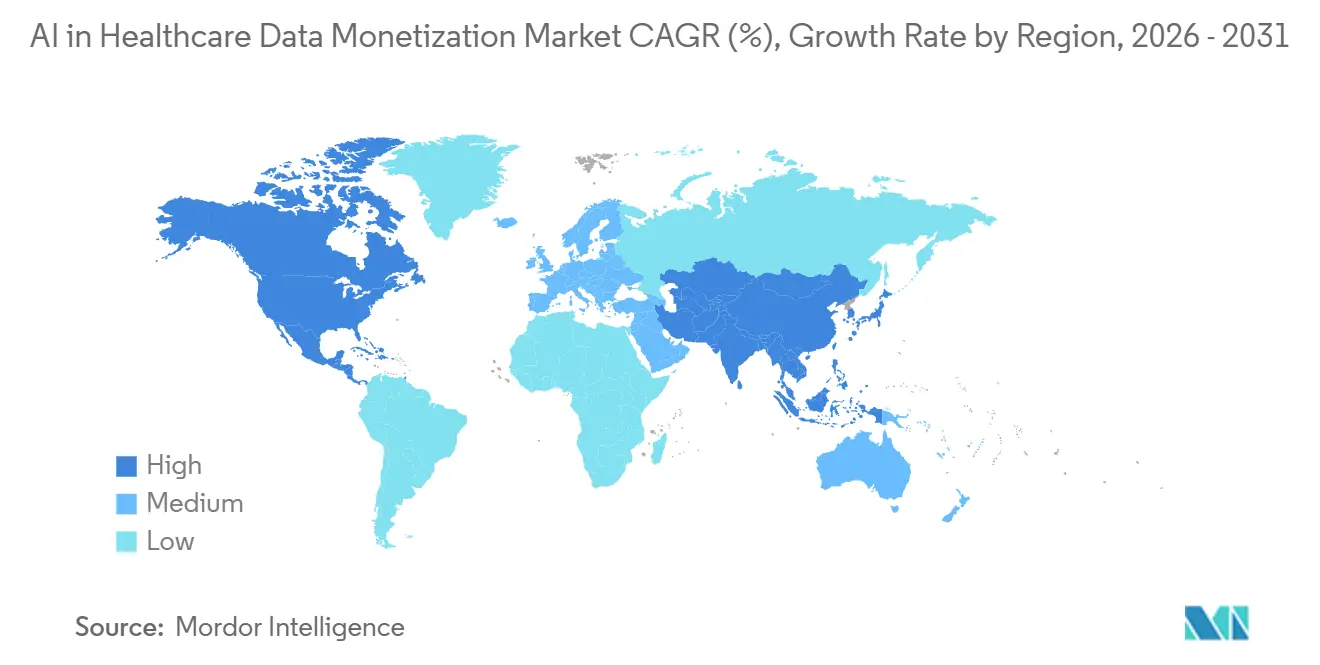

- Nach Geografie erfasste Nordamerika im Jahr 2025 50,56 % des globalen Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 17,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI in der Gesundheitsdaten-Monetarisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Extraktion klinischer und operativer Werte | +3.5% | Global, am ausgeprägtesten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Real-World-Evidenz aus Kostenträger- und Pharma-Workflows | +3.0% | Global, Nordamerika und EU als Kern, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Datenschutzkonforme Datenkollaborationsnetzwerke | +2.5% | Global, EU regulatorisch getrieben, Nordamerika technologisch getrieben | Langfristig (≥ 4 Jahre) |

| Ausweitung von föderiertem Lernen und sicheren Daten-Clean-Rooms | +2.0% | Global, APAC aufkommend, EU compliance-getrieben | Langfristig (≥ 4 Jahre) |

| Monetarisierung von longitudinalen und plattformübergreifenden Patientenverläufen | +1.8% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Erstattungsdruck treibt datengestützte Effizienzgewinne | +1.5% | Nordamerika primär, Ausweitung auf Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Extraktion klinischer und operativer Werte

Im Markt für KI in der Gesundheitsdaten-Monetarisierung erweitert die KI-gestützte Wertextraktion die Menge der kommerziell verwertbaren Vermögenswerte, da sie große Mengen unstrukturierter Notizen endlich in großem Maßstab nutzbar macht. Klinische Notizen repräsentieren nach wie vor den Großteil des EHR-Inhalts, doch ältere Analyse-Pipelines konnten diese nicht zuverlässig in standardisierte Ausgaben umwandeln, die Käufer für Lizenzierung, Evidenzgenerierung oder Erstattungsanalysen nutzen konnten. Tempus AI berichtete im Juni 2026, dass seine multimodalen Grundmodellarbeiten mehr als 45 Millionen de-identifizierte Patientenverläufe und mehr als 500 Petabyte an Daten umfassen, was zeigt, wie groß diese neuen Kuratierungspools bereits geworden sind.[1]Tempus AI, "Tempus gibt erste Ergebnisse seiner multimodalen Grundmodellbemühungen zur neuartigen und skalierbaren Erkenntnisgewinnung in der Onkologie bekannt," BioSpace/BusinessWire, biospace.com Sobald KI die Kostenlücke zwischen narrativen Datensätzen und strukturierten Feldern verringert, können Pathologienotizen, Bildgebungsberichte, Behandlungspläne und longitudinale Zusammenfassungen alle in das kommerzielle Inventar eingehen, das Anbieter und Plattformen verwalten. IQVIA bekräftigte diese Richtung im März 2026, als es IQVIA.ai mit NVIDIA einführte und dabei mehr als 150 intelligente Agenten in klinischen, kommerziellen und Real-World-Workflows einsetzte, wobei 19 der 20 führenden Pharmaunternehmen bereits IQVIA-Agenten in ihrer Arbeit nutzen.[2]IQVIA Holdings Inc., "IQVIA stellt IQVIA.ai vor, eine einheitliche agentische KI-Plattform, die von NVIDIA betrieben wird, um Effizienz und Entscheidungsfindung in den Biowissenschaften zu verbessern," BusinessWire, businesswire.comDieselbe Extraktionslogik breitet sich auch auf den Krankenhausbetrieb aus, wo KI Kodierungsfehler, Reibungsverluste bei der Vorabgenehmigung und Umsatzleckagemuster aufdecken kann, die dann als monetarisierbare Einblickprodukte oder eingebettete Analysedienste verpackt werden.

Nachfrage nach Real-World-Evidenz aus Kostenträger- und Pharma-Workflows

Im Markt für KI in der Gesundheitsdaten-Monetarisierung verändert die Nachfrage nach Real-World-Evidenz die kommerzielle Rolle von Daten von einem passiven Archiv zu einem aktiven Bestandteil von Kostenträger-, Pharma- und Markteinführungsplanungs-Workflows. Käufer wollen zunehmend verknüpfte Datensätze, die Abdeckungsdiskussionen, Formularbewertungen, regulatorische Einreichungen und die Nachverfolgung nach der Markteinführung unterstützen können, ohne Methoden bei separaten Anbietern neu aufzubauen. Diese Präferenz begünstigt Datenlieferanten, die administrative, klinische und Ergebnisdatensätze in einer einzigen verwalteten Umgebung verknüpfen können, anstatt isolierte Dateien mit begrenzter Wiederverwendbarkeit zu verkaufen. Da sich dieses Modell ausbreitet, verlagert sich der Umsatz im Markt für KI in der Gesundheitsdaten-Monetarisierung näher an Studiendesign, Evidenzorchestrierung und Entscheidungsunterstützung, anstatt bei der reinen Lieferung von Rohdatensätzen zu verbleiben. Der praktische Effekt ist, dass Dateneigentümer mit hoher Verknüpfungsqualität und reproduzierbaren Workflows einen höheren Wert erzielen können, da Käufer für End-to-End-Evidenzbereitschaft genauso viel zahlen wie für den Zugang zu Datensätzen.

Datenschutzkonforme Datenkollaborationsnetzwerke

Im Markt für KI in der Gesundheitsdaten-Monetarisierung werden datenschutzkonforme Kollaborationsnetzwerke immer wichtiger, da viele Institutionen eine kommerzielle Beteiligung anstreben, ohne Rohdaten einer vollständigen externen Übertragung auszusetzen. Clean-Room- und kontrollierte Zugriffsmodelle ermöglichen es mehreren Parteien, aggregierte oder verknüpfte Daten zu analysieren, während die zugrunde liegenden Dateien unter der Kontrolle des ursprünglichen Eigentümers verbleiben. Dies verändert das wirtschaftliche Modell, da wiederkehrende Einnahmen aus analytischem Zugang, verwalteten Abfragen und Workflow-Beteiligung statt aus einer einmaligen Datensatzübergabe entstehen können. Es reduziert auch eine wichtige Haftungsquelle, da Organisationen nicht jedes Mal die sensibelsten Datensätze auf Patientenebene weitergeben müssen, wenn eine neue Studie oder Analyseanfrage erscheint. Dieser Ansatz passt zu den Beschaffungsmustern von Anbietern, Kostenträgern und Biowissenschaften, die zunehmend strenge Prüfpfade, rollenbasierte Berechtigungen und konfigurierbare Zugriffsregeln erfordern, bevor eine Zusammenarbeit beginnt. Anbieter, die dauerhafte datenschutzkonforme Zugriffsschichten aufbauen, gewinnen daher eine stärkere Position im Markt für KI in der Gesundheitsdaten-Monetarisierung, insbesondere in Regionen, in denen Datensouveränität, institutionelle Governance und rechtliche Prüfung entscheidende Kaufkriterien bleiben.

Ausweitung von föderiertem Lernen und sicheren Daten-Clean-Rooms

Im Markt für KI in der Gesundheitsdaten-Monetarisierung geht föderiertes Lernen über Forschungspiloten hinaus, da regulierte Käufer Wege benötigen, Modelle zu trainieren und Erkenntnisse zu generieren, ohne sensible Daten zu zentralisieren. Ein Scoping-Review vom Juli 2025 in npj Digital Medicine stellte fest, dass föderiertes Lernen im Gesundheitswesen nachhaltige Geschäftsmodelle, kulturelle Ausrichtung zwischen kommerziellen und Open-Science-Anreizen sowie klare finanzielle Erträge für die Institutionen erfordert, die Daten beisteuern.[3]Governing et al., "Ein Scoping-Review zur Governance des föderierten Lernens im Gesundheitswesen," npj Digital Medicine, nature.com Diese Schlussfolgerung ist wichtig, da technische Machbarkeit allein kein kommerzielles Netzwerk schafft und die Monetarisierung ins Stocken gerät, wenn beitragende Institutionen die rechtliche, personelle und Governance-Last der Beteiligung nicht rechtfertigen können. Mit der Reifung dieser Architekturen gewinnt der Markt für KI in der Gesundheitsdaten-Monetarisierung einen Weg zur Monetarisierung von Modellen, Abfragen und Erkenntnisschichten, während die Quelldaten in den Institutionen verbleiben, die sie erstellt haben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Re-Identifizierungsrisiko in de-identifizierten Gesundheitsdatensätzen | -2.0% | Global, am akutesten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Einwilligungsmanagement bei Datenbeitragenden | -1.5% | Global, US- bundesstaatliches Flickwerk und DSGVO-Komplexität in der EU | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen Legacy-EHR und Analyse-Stacks | -1.0% | Nordamerika, MEA, Teile von APAC | Mittelfristig (2–4 Jahre) |

| Hohe Governance-Kosten für kontinuierliche Modellvalidierung und Prüfbarkeit | -0.8% | Global, am höchsten in stark regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Re-Identifizierungsrisiko in de-identifizierten Gesundheitsdatensätzen

Der Markt für KI in der Gesundheitsdaten-Monetarisierung steht vor einem direkten strukturellen Hemmnis, da de-identifizierte Datensätze nicht mehr den einfachen rechtlichen Schutz bieten, den frühere Kommerzialisierungsmodelle voraussetzten. Eine Studie aus dem Jahr 2025 in Scientific Reports ergab, dass aktuelle Bereinigungsmethoden mit fortschrittlichen Entfernungswerkzeugen noch 74 % der ursprünglichen Informationen inferierbar ließen, und selbst differenziell private synthetische Daten zeigten Re-Identifizierungsraten von 48 %, bevor vollständige Datenschutzeinstellungen angewendet wurden. Diese Art von Evidenz zwingt Dateneigentümer, Prüfgremien und Käufer dazu, De-Identifizierung als fortlaufende Risikomanagementübung statt als abgeschlossenen Vorverarbeitungsschritt zu behandeln. Kommerziell erhöht dies die Prüfkosten jedes Datensatzes, verringert die Marge bei direkten Lizenzierungsprodukten und verlangsamt den Freigabezeitplan für neue Vermögenswerte, die erwartet wurden, schnell in Käufer-Workflows einzufließen. Bis Vertrauen, Prüfbarkeit und vertretbare Risikobewertung weiter verbessert werden, wird dieses Problem weiterhin einschränken, wie schnell der Markt für KI in der Gesundheitsdaten-Monetarisierung Direktzugangs- und hochgranulare Produktangebote ausweiten kann.

Fragmentiertes Einwilligungsmanagement bei Datenbeitragenden

Der Markt für KI in der Gesundheitsdaten-Monetarisierung verlangsamt sich auch, wenn Patientenberechtigungen nicht auf standardisierte Weise über die vielen Institutionen hinweg interpretiert werden können, die zu einem gepoolten Datensatz beitragen. Das Sequoia-Projekt berichtete im April 2025, dass aktuelle Alles-oder-nichts-Einwilligungsmodelle Patienten immer noch zwingen, gesamte Datensätze zurückzuhalten, anstatt eine selektive Weitergabe basierend auf Anwendungsfall oder Datentyp zu ermöglichen. Civitas for Health stellte 2025 fest, dass sensible Datenkategorien, einschließlich Datensätzen zu Verhaltensgesundheit und Substanzmissbrauchsstörungen, die durch 42 CFR Part 2 geregelt werden, oft unterschiedliche Einwilligungsanforderungen in verschiedenen Rechtsgebieten aufweisen. Wenn diese Regeln nicht übereinstimmen, fragmentieren nationale Datensätze in kleinere Kohorten auf Bundes- oder Institutionsebene, was die statistische Aussagekraft verringert, die longitudinale Kontinuität einschränkt und die Akquisitionskosten jedes nutzbaren Panels erhöht. Solange die Einwilligung schwierig zu berechnen und in großem Maßstab durchzusetzen bleibt, wird der Markt für KI in der Gesundheitsdaten-Monetarisierung Schwierigkeiten haben, breite Multi-Beitragende-Datensätze mit der geografischen Konsistenz zusammenzustellen, die Käufer wünschen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungsmodell: Direkte Kanäle verankern den Umsatz, indirekte Modelle signalisieren die zukünftige Architektur

Die direkte Datenmonetarisierung hielt im Jahr 2025 56,76 % des Marktanteils im Markt für KI in der Gesundheitsdaten-Monetarisierung und wird voraussichtlich bis 2031 mit einer CAGR von 16,11 % wachsen, was sie zum dominanten kommerziellen Modell über aktuelle Umsatzströme hinweg macht. Das Segment bleibt groß, weil Gesundheitssysteme und Spezialanbieter kuratierte Datensätze über Abonnement-, Lizenzierungs- oder kontrollierte Zugriffsstrukturen verkaufen können, die Pharma- und Kostenträgerkäufern bereits vertraut sind. Diese Käufer bevorzugen weiterhin direkte Vereinbarungen in Fällen, in denen Datenprovenienz, Reproduzierbarkeit und Dokumentation der Verwahrkette einer regulatorischen oder Kostenträgerprüfung standhalten müssen. Dies macht direkte Kanäle besonders widerstandsfähig in der Evidenzgenerierung und formalen Forschungs-Workflows, wo Quellkontrolle wichtiger ist als breite Plattformflexibilität oder marginale Softwareeinsparungen.

Die indirekte Datenmonetarisierung bleibt in aktuellen Umsatzzahlen kleiner, zeigt aber, wohin sich der Markt für KI in der Gesundheitsdaten-Monetarisierung schrittweise bewegt, da Käufer für Ergebnisse, Erkenntnislieferung und verwalteten Zugang statt für einfache Datenübertragung zahlen. In diesem Modell entsteht Wert, wenn Daten eingebettete KI-Dienste, Erstattungsunterstützung, Evidenz-Workflows oder leistungsgebundene kommerzielle Vereinbarungen antreiben, die keinen traditionellen Datensatzverkauf erfordern. Mit der Ausweitung von wertbasierter Versorgung, Ergebnisforschung und Clean-Room-Workflows wird die Branche für KI in der Gesundheitsdaten-Monetarisierung wahrscheinlich sehen, dass indirekte Modelle schneller an Bedeutung gewinnen, als ihr aktueller Anteil vermuten lässt.

Nach Lösungstyp: Plattformen führen heute, DaaS definiert den nächsten Zyklus

Datenmonetarisierungsplattformen hielten im Jahr 2025 44,33 % des Umsatzes und hatten damit den größten Lösungsanteil im Markt für KI in der Gesundheitsdaten-Monetarisierung. Ihre Führungsposition resultierte aus der Kontrolle von Austauschinfrastrukturen, Käuferbeziehungen und Workflow-Integration als Erstanbieter, lange bevor offene API-Standards im breiteren Gesundheitstechnologie-Stack zu reifen begannen. Das Segment profitiert auch davon, dass Käufer oft eine einzige Koordinationsschicht für Zugangskontrolle, Vertragsmanagement, Datenerkennung und analytische Übergabe wünschen. Diese Kombination aus operativer Bequemlichkeit und eingebettetem Vertrauen hat es Plattformen ermöglicht, die Standard-Schnittstelle für viele kommerzielle Transaktionen in diesem Markt zu bleiben.

Daten als Dienstleistung (DaaS) wird bis 2031 voraussichtlich mit einer CAGR von 16,76 % wachsen, was es zum am schnellsten wachsenden Lösungstyp im Markt für KI in der Gesundheitsdaten-Monetarisierung macht. Die Nachfrage verlagert sich in diese Richtung, weil Käufer im Bereich digitale Gesundheit API-first-Zugang, modulare Beschaffung und verbrauchsbasierte Preisgestaltung wünschen, anstatt sich von Anfang an zu einem breiten Plattformbesitz zu verpflichten. Analytik als Dienstleistung (AaaS) und Erkenntnisse als Dienstleistung (IaaS) liegen zwischen vollständigen Plattformen und rohem Datenzugang, und beide gewinnen an Relevanz, da Käufer zunehmend für Interpretation, Workflow-Geschwindigkeit und entscheidungsreife Ausgaben zahlen. Dies bedeutet, dass sich das Umsatzzentrum der Branche für KI in der Gesundheitsdaten-Monetarisierung schrittweise vom Besitz von Softwareumgebungen hin zu zuverlässigem Zugang zu verwalteten Daten und analytischer Intelligenz verlagert, die in kleineren Einheiten geliefert wird.

Nach Datentyp: Abrechnungsdaten verankern den Markt, klinische Daten gestalten die Wachstumskurve neu

Abrechnungs- und Finanzdaten hielten im Jahr 2025 45,59 % des Umsatzes und blieben der liquideste kommerzielle Vermögenswert im Markt für KI in der Gesundheitsdaten-Monetarisierung, da administrative Datensätze einfacher zu normalisieren, zu verknüpfen und für die externe Nutzung freizugeben sind. Jahrzehnte strukturierter Kodierung nach ICD-10- und CPT-Standards machen diese Dateien einfacher zu wiederholbaren Produkten zu verpacken als Datenquellen, die auf umfangreiche narrative Kuratierung oder Bildinterpretation angewiesen sind. Abrechnungsdaten unterstützen auch eine breite Palette von Käuferanwendungsfällen, einschließlich Nutzungsüberprüfung, Marktzugangsanalyse, Ergebnisverfolgung, Kostenträgeranalyse und Real-World-Evidenzstudien, die auf standardisierter longitudinaler Geschichte aufgebaut sind.

Klinische Daten werden bis 2031 voraussichtlich mit einer CAGR von 15,88 % wachsen, was ihnen das stärkste Beschleunigungsprofil im Markt für KI in der Gesundheitsdaten-Monetarisierung verleiht, obwohl sie von einer kleineren Anteilsbasis als Abrechnungsdaten starten. Pharmazeutische und F&E-Daten, patientengenerierte Daten und operative Daten bleiben kleinere Segmente, fügen aber Tiefe hinzu, die die Kohortendefinition, Studienplanung, Fernüberwachung und Krankenhausleistungsanalyse verbessert. ISO 27001- und HITRUST-Zertifizierungen sind weiterhin wichtig bei der Käuferprüfung, da die kommerzielle Akzeptanz im Markt für KI in der Gesundheitsdaten-Monetarisierung nach wie vor von sichtbarer Gewissheit abhängt, dass sensible klinische und operative Daten unter anerkannten Kontrollrahmen behandelt werden.

Nach Bereitstellungsmodus: Cloud-Infrastruktur führt, Hybrid beschleunigt sich durch Souveränitätsdruck

Die cloudbasierte Bereitstellung machte im Jahr 2025 52,64 % der Marktgröße für KI in der Gesundheitsdaten-Monetarisierung aus und blieb das größte Liefermodell in der aktuellen installierten Basis. Das Segment expandierte zuerst, weil große Analyse-Workloads bereits in HIPAA-konforme Cloud-Umgebungen verlagert wurden, die skalierbare Speicherung, interoperable APIs und schnellere Einrichtung für die Zusammenarbeit mehrerer Parteien boten. Cloud vereinfachte auch den Zugang für Käufer, die schnelles Onboarding, Remote-Forschungsteams und elastische Rechenleistung für Datenverknüpfungs-, Trainings- und Evidenzgenerierungsaufgaben wünschten, die in unregelmäßigen Abständen ansteigen. Für viele Anbieter bleibt Cloud der effizienteste Weg zur Skalierung des kommerziellen Zugangs, wenn nationales Recht und Kunden-Governance-Regeln eine zentralisierte Verarbeitung erlauben.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 15,74 % wachsen, was sie zum am schnellsten wachsenden Modell im Markt für KI in der Gesundheitsdaten-Monetarisierung macht, da Souveränitäts- und Residenzbedenken die Architekturentscheidungen neu gestalten. Dieses Segment spricht Gesundheitssysteme und öffentliche Datenstellen an, die Cloud-native Analysen und Käuferkonnektivität wünschen, während sie die sensibelsten Patientendaten innerhalb nationaler, regionaler oder institutioneller Grenzen halten. On-Premise-Umgebungen bleiben in großen akademischen Zentren und nationalen Behörden mit tiefen Legacy-Investitionen relevant, sind aber nicht mehr der einzige Weg, um strenge Prüf- und Governance-Erwartungen zu erfüllen. Anbieter, die On-Premise-Datentresore sichern und gleichzeitig flexible Cloud-Schnittstellen bereitstellen können, sind daher besser positioniert, um die nächste Welle von Unternehmensabschlüssen in der Branche für KI in der Gesundheitsdaten-Monetarisierung zu gewinnen.

Nach Endnutzer: Anbieter erzeugen die Daten, Kostenträger monetarisieren sie am schnellsten

Gesundheitsdienstleister erzielten im Jahr 2025 42,87 % des Umsatzes und hielten die größte Endnutzerposition im Markt für KI in der Gesundheitsdaten-Monetarisierung, da sie einen großen Anteil der klinischen und operativen Datensätze erzeugen, die Käufer am meisten schätzen. Große akademische medizinische Zentren und integrierte Versorgungsnetzwerke bewegten sich früh, weil sie tiefe longitudinale Daten kontrollierten, die interne Governance-Kapazität hatten, um kommerzielle Vereinbarungen zu strukturieren, und direkt mit Biowissenschaftskäufern verhandeln konnten. Spezialisierte Makler und Intermediäre haben die Beteiligung erleichtert, indem sie De-Identifizierung, rechtliche Prüfung und kommerzielle Vermittlung in großem Maßstab übernehmen, was mehr Anbietern den Einstieg ermöglicht, ohne eine vollständige Vertriebsinfrastruktur intern aufzubauen. Dies hält Anbieter im Mittelpunkt des Angebots, auch wenn Plattformen und Makler einen größeren Anteil der Orchestrierungs- und Compliance-Arbeit übernehmen.

Gesundheitskostenträger werden bis 2031 voraussichtlich mit einer CAGR von 16,32 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für KI in der Gesundheitsdaten-Monetarisierung macht, da Erstattungsdruck Abrechnungsvermögenswerte in eine aktivere kommerzielle Nutzung treibt. Kostenträger monetarisieren daher Nutzungs-, Abrechnungs- und Versorgungsmanagementdatensätze nicht nur zur Unterstützung interner Abläufe, sondern auch zum Aufbau von Umsatzströmen, die mit Analysen, Benchmarking und Evidenzgenerierung verbunden sind. Pharmazeutische und Biotechnologieunternehmen bleiben die dominante Käufergruppe, während Medizintechnikunternehmen, Forschungsorganisationen und CROs weiterhin ihre Beschaffungsbudgets für Daten auf Patientenebene und Standortauswahlunterstützung ausweiten.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 50,56 % des Marktanteils im Markt für KI in der Gesundheitsdaten-Monetarisierung und blieb der größte regionale Beitragszahler zum globalen Umsatz. Die Führungsposition der Region beruht auf tiefer Gesundheits-IT-Infrastruktur, reifen Kostenträger-Anbieter-Austauschnetzwerken und einem kommerziellen Real-World-Daten-Ökosystem, das bereits mit großen pharmazeutischen Käuferbasen verbunden ist. Der 21st Century Cures Act und neuere FHIR-basierte Zugriffsregeln senken weiterhin die Grenzkosten der Aggregation, was den Wettbewerb auf der Infrastrukturebene intensiviert, auch wenn er den Umsatzpool für den Markt für KI in der Gesundheitsdaten-Monetarisierung erweitert.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 17,21 % expandieren, was dem Markt für KI in der Gesundheitsdaten-Monetarisierung das schnellste regionale Wachstumsprofil verleiht. Die Region bewegt sich schnell, weil China, Indien und Japan staatlich geförderte Programme für digitale Gesundheit vorantreiben, die groß angelegte Register, Identifikatoren und elektronische Datensätze in für die Sekundärnutzung geeignete Vermögenswerte umwandeln. Indiens Ayushman Bharat Digital Mission baut eine große föderierte Gesundheits-ID-Basis auf, während Südkoreas nationale Abrechnungsdatenbanken und Australiens My Health Record-System die Tiefe des regionalen Pools verknüpfbarer Daten erhöhen. Japan entwickelt sich auch als Einstiegspunkt für internationale Plattformen durch Partnerschaftsmodelle, was ausländischen KI-Datenfirmen hilft, lokale Käufer zu erreichen, ohne jeden Teil der Infrastruktur selbst aufzubauen.

Europa durchläuft einen governance-geführten Aufbau im Markt für KI in der Gesundheitsdaten-Monetarisierung, nachdem die EHDS-Verordnung (EU) 2025/327 im März 2025 mit 810 Millionen EUR, oder 849 Millionen USD, in Kraft getreten ist, die für harmonisierte Sekundärnutzungsinfrastruktur bereitgestellt wurden. Deutschland zeigt das Ausmaß dieser Bemühungen, mit 82 Institutionen, die im Februar 2026 beim Nationalen Gesundheitsdatenlabor registriert wurden, und einem Ziel von mehr als 300 aktiven Forschungsprojekten bis Ende 2026 unter Verwendung pseudonymisierter Daten von 75 Millionen gesetzlich Versicherten. Naher Osten und Afrika sowie Südamerika bleiben Beitragende in einem früheren Stadium, wobei GCC-Investitionen in nationale Informationsplattformen und Brasiliens LGPD die Governance-Grundlage für zukünftige Umsatzexpansion legen, anstatt kurzfristige globale Führung anzustreben.

Wettbewerbslandschaft

Der Markt für KI in der Gesundheitsdaten-Monetarisierung ist mäßig konzentriert, wobei IQVIA, Optum und Datavant als Ankerplattformen in wichtigen Real-World-Datenaustausch- und Kommerzialisierungs-Workflows fungieren. Ihre Position ergibt sich weniger aus dem reinen Datenvolumen als vielmehr aus den Verknüpfungs-, Governance- und Käuferzugangsschichten, die auf fragmentierten Quellsystemen aufbauen und diese in großem Maßstab nutzbar machen. Datavants Tokenisierungsinfrastruktur unterstützt den Austausch über mehr als 80.000 Krankenhäuser und Kliniken und unterstützt die Bewegung von mehr als 60 Millionen Gesundheitsdatensätzen über mehr als 350 Real-World-Datenpartner, was Wechselkosten schafft, die für kleinere Unternehmen schwer zu erreichen sind.

Der Markt für KI in der Gesundheitsdaten-Monetarisierung hat noch bedeutende weiße Flecken, wo patientengenerierte Daten, Spezialregister und plattformübergreifende longitudinale Verläufe von den führenden Plattformen nur teilweise abgedeckt werden. Kleinere Betreiber können daher effektiv konkurrieren, wenn sie einen engen, aber schwer zu replizierenden Vermögenswert kontrollieren, wie z. B. eingewilligte Wearable-Daten, Onkologiepfade oder tiefe Spezialregister, die breite Abrechnungsnetzwerke nicht reproduzieren können. HealthVerity, Flatiron Health, Komodo Health und andere Spezialisten erfassen weiterhin definierte Vertikale wie Kostenträgeranalysen, onkologische Real-World-Evidenz und Abrechnungsverknüpfung, wo die Produktpassung wichtiger ist als die absolute Breite. Dies hält Preisgestaltung und Wettbewerbspositionierung stark abhängig von der klinischen Tiefe, Interoperabilitätsqualität und Prüfbereitschaft des Kerndatenvermögens jedes Anbieters, anstatt von einfacher Skalierung allein.

Der Markt für KI in der Gesundheitsdaten-Monetarisierung belohnt auch Unternehmen, die Governance-Schwellenwerte erfüllen können, ohne die Lieferung zu verlangsamen, da Käufer HIPAA, den 21st Century Cures Act, die Transparenzanforderungen des EU-KI-Gesetzes, HITRUST und die GxP-Ausrichtung zunehmend als Einstiegsanforderungen statt als optionale Funktionen behandeln. Diese Compliance-Schichten filtern schwächere Marktteilnehmer heraus, da Biowissenschafts- und Kostenträgerkunden keine kommerziellen Programme auf Anbietern aufbauen wollen, die Datenherkunft, Datenschutzkontrollen oder Modell-Governance unter formaler Prüfung nicht verteidigen können. Gleichzeitig bedeutet das Vorhandensein einer beträchtlichen zweiten Ebene, dass der Markt nicht konzentriert genug ist, damit die Marktführer jeden Anwendungsfall, jede Geografie oder jeden Spezialitätsdatensatz vollständig sperren können. Wettbewerbsvorteile entstehen daher durch die Kombination von datenschutzkonformem Zugang, zuverlässiger Verknüpfung, starken Käuferbeziehungen und schnellen analytischen Workflows in einem kommerziellen Stack, weshalb die Konzentration mäßig statt extrem bleibt.

Marktführer in der Branche für KI in der Gesundheitsdaten-Monetarisierung

-

Oracle

-

Microsoft Corporation

-

IQVIA Holdings Inc.

-

Optum, Inc.

-

Datavant, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: HealthVerity schloss die Übernahme von Symphony Health Solutions von ICON plc ab und vereinte klinische Datentiefe mit kommerzieller Analyseskalierung, um ein patientenzentriertes Real-World- und kommerzielles Daten-Ökosystem zu schaffen, das auf 40 Jahren kombinierter Erfahrung und einem Marktplatz von über 70 kuratierten Datenquellen, einschließlich EMR-, Labor- und Spezialitätsdatensätzen, aufgebaut ist.

- Mai 2026: Datavant und Lighten Platforms gaben eine Zusammenarbeit bekannt, um regulatorisch konforme KI-gestützte Kuratierung unstrukturierter EHR-Daten direkt in Datavants RWE-Analyseplattform zu liefern, die Studienzeitpläne von Monaten auf Tage zu reduzieren und die Erstellung longitudinaler Patientendatensätze nach regulatorischem Einreichungsstandard zu ermöglichen.

- April 2026: Das PPD-Klinische-Forschungsgeschäft von Thermo Fisher Scientific ging eine strategische Datenzusammenarbeit mit HealthVerity ein und erhielt optimierten Zugang zu einem Marktplatz von über 70 kuratierten Datenquellen, einschließlich EMR, Laborergebnissen und Spezialitätsdatensätzen, um die Studiendurchführbarkeit, Standortauswahl und Real-World-Evidenzgenerierung für Biopharma-Sponsoren zu verbessern.

- April 2026: Tempus AI gab eine erweiterte mehrjährige strategische Zusammenarbeit mit Gilead Sciences für die Onkologie-F&E bekannt und gewährte Gilead unternehmensweiten Zugang zur KI-gestützten Lens-Plattform von Tempus über mehrere Indikationen hinweg sowie die Integration dedizierter Analysedienste für Biomarkerstrategie, Gesundheitsergebnisanalyse und klinische RWE.

Umfang des globalen Berichts über den Markt für KI in der Gesundheitsdaten-Monetarisierung

Gemäß dem Berichtsumfang bezieht sich der Markt für KI in der Gesundheitsdaten-Monetarisierung auf das Ökosystem aus Technologien, Plattformen und Diensten, die künstliche Intelligenz nutzen, um Gesundheitsdaten durch Datenkommerzialisierung, Analysen, Erkenntnisgewinnung und datengestützte Entscheidungsunterstützung in wirtschaftlichen Wert umzuwandeln. Diese Lösungen ermöglichen es Gesundheitsdienstleistern, Kostenträgern, Biowissenschaftsunternehmen und Forschungsorganisationen, klinische, operative, Abrechnungs- und Real-World-Daten sicher zu analysieren, zu verpacken, zu teilen und zu monetarisieren, während die regulatorische Compliance und der Datenschutz der Patienten gewahrt bleiben.

Der Markt für KI in der Gesundheitsdaten-Monetarisierung ist nach Monetarisierungsmodell, Lösungstyp, Datentyp, Bereitstellungsmodus, Endnutzer und Geografie segmentiert. Nach Monetarisierungsmodell ist der Markt in direkte Datenmonetarisierung und indirekte Datenmonetarisierung segmentiert. Nach Lösungstyp ist der Markt in Daten als Dienstleistung (DaaS), Analytik als Dienstleistung (AaaS), Erkenntnisse als Dienstleistung (IaaS) und Datenmonetarisierungsplattformen segmentiert. Nach Datentyp ist der Markt in klinische Daten, Abrechnungs- und Finanzdaten, pharmazeutische und F&E-Daten, patientengenerierte Daten sowie operative und administrative Daten segmentiert. Nach Bereitstellungsmodus ist der Markt in cloudbasiert, On-Premise und hybrid segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, Gesundheitsdienstleister, Gesundheitskostenträger, Medizintechnikunternehmen sowie Forschungsorganisationen und CROs segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Direkte Datenmonetarisierung |

| Indirekte Datenmonetarisierung |

| Daten als Dienstleistung (DaaS) |

| Analytik als Dienstleistung (AaaS) |

| Erkenntnisse als Dienstleistung (IaaS) |

| Datenmonetarisierungsplattformen |

| Klinische Daten |

| Abrechnungs- und Finanzdaten |

| Pharmazeutische und F&E-Daten |

| Patientengenerierte Daten |

| Operative und administrative Daten |

| Cloudbasiert |

| On-Premise |

| Hybrid |

| Pharmazeutische und Biotechnologieunternehmen |

| Gesundheitsdienstleister |

| Gesundheitskostenträger |

| Medizintechnikunternehmen |

| Forschungsorganisationen und CROs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Monetarisierungsmodell | Direkte Datenmonetarisierung | |

| Indirekte Datenmonetarisierung | ||

| Nach Lösungstyp | Daten als Dienstleistung (DaaS) | |

| Analytik als Dienstleistung (AaaS) | ||

| Erkenntnisse als Dienstleistung (IaaS) | ||

| Datenmonetarisierungsplattformen | ||

| Nach Datentyp | Klinische Daten | |

| Abrechnungs- und Finanzdaten | ||

| Pharmazeutische und F&E-Daten | ||

| Patientengenerierte Daten | ||

| Operative und administrative Daten | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Gesundheitsdienstleister | ||

| Gesundheitskostenträger | ||

| Medizintechnikunternehmen | ||

| Forschungsorganisationen und CROs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI in der Gesundheitsdaten-Monetarisierung im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 261,07 Millionen USD und wird bis 2031 voraussichtlich 519,61 Millionen USD bei einer CAGR von 14,76 % erreichen.

Welches Monetarisierungsmodell führt die aktuelle Umsatzgenerierung an?

Die direkte Datenmonetarisierung führte im Jahr 2025 mit 56,76 % des Umsatzes, da Käufer weiterhin Provenienz, Prüfbarkeit und kontrollierten Zugang schätzen.

Warum bleiben Abrechnungs- und Finanzdatensätze der größte Datentyp?

Abrechnungs- und Finanzdaten hielten im Jahr 2025 45,59 % des Umsatzes, da standardisierte Kodierung und einfachere rechtliche Freigabe diese Datensätze schneller kommerzialisierbar machen.

Welche Region expandiert bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,21 %, unterstützt durch staatlich geführte Programme für digitale Gesundheit in China, Indien und Japan.

Seite zuletzt aktualisiert am: