Marktgröße und Marktanteil der KI in der Dermatologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

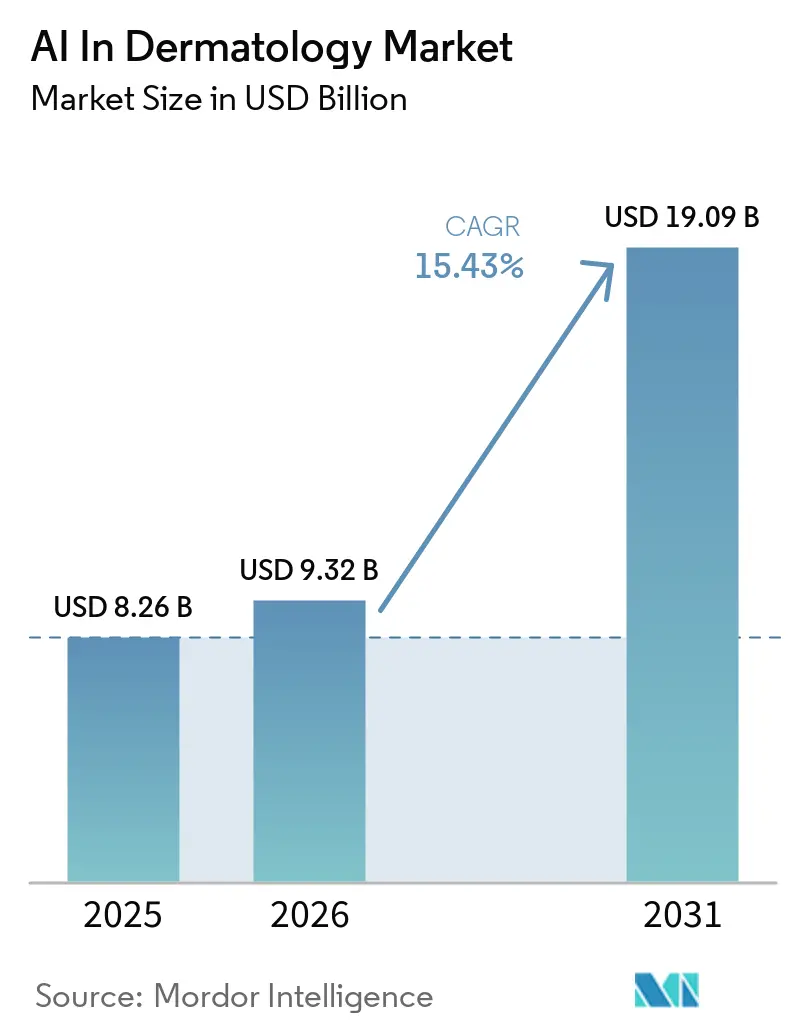

| Marktgröße (2026) | 9.32 Milliarden US-Dollar |

| Marktgröße (2031) | 19.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.43% CAGR |

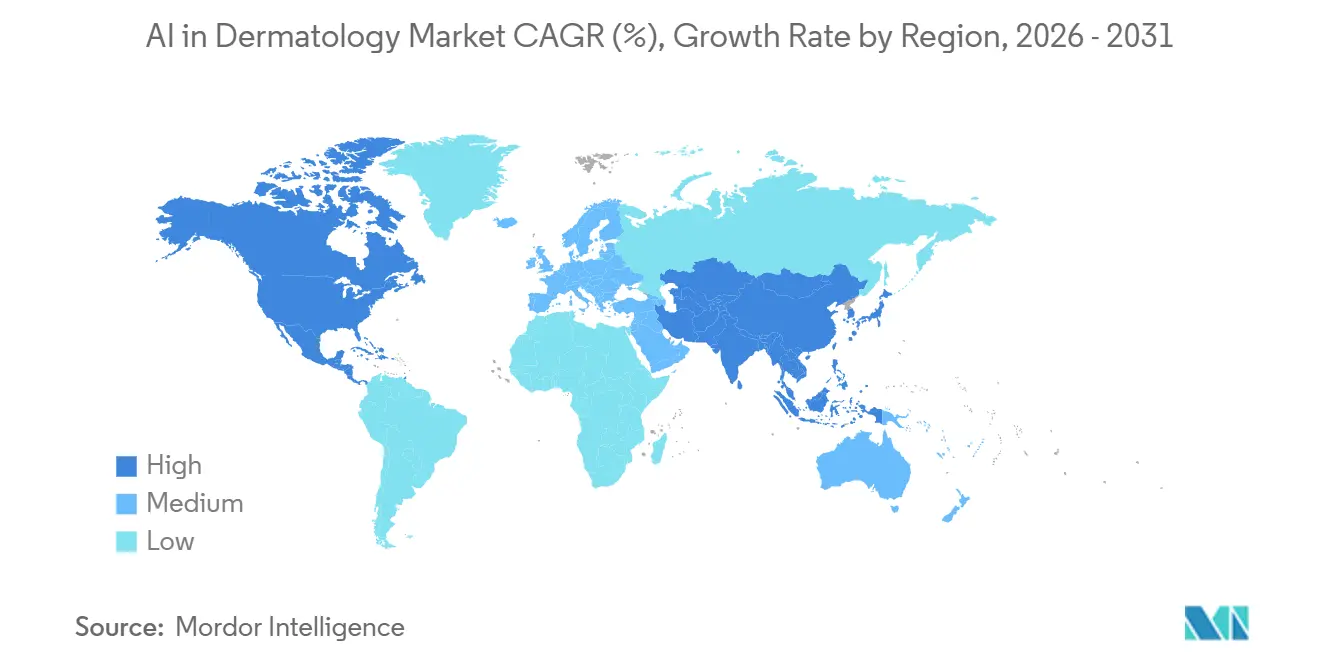

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

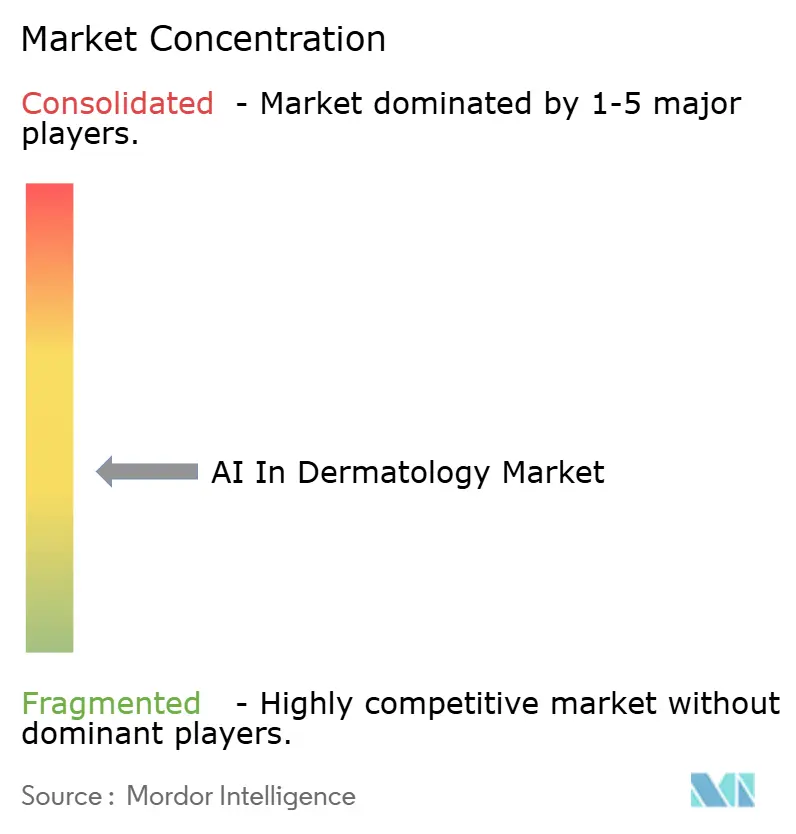

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der KI in der Dermatologie von Mordor Intelligence

Der Markt für KI in der Dermatologie wird voraussichtlich von USD 8,26 Milliarden im Jahr 2025 auf USD 9,32 Milliarden im Jahr 2026 ansteigen und bis 2031 USD 19,09 Milliarden erreichen, mit einer CAGR von 15,43 % über den Zeitraum 2026–2031. Der Markt für KI in der Dermatologie wird weiterhin von Software zur Erkennung von Hautläsionen angeführt, wobei verbesserte Leistung beim Deep Learning, anhaltender Dermatologen-Mangel und eine breitere Nutzung digitaler Pathologie die Käufer von begrenzten Pilotprojekten hin zur routinemäßigen klinischen Anwendung treiben. Der Übergang von der experimentellen Nutzung zur Beschaffung auf Infrastrukturebene wurde im Mai 2026 deutlicher, als Roche eine endgültige Fusionsvereinbarung zur Übernahme von PathAI für bis zu USD 1,05 Milliarden ankündigte und damit KI in der Dermatopathologie mit der großflächigen Diagnostikverteilung verknüpfte. Die Ausgangsbasis von 2025 spiegelt auch eine breitere Umwandlung von Pilotprojekten in Produktionssysteme in Krankenhausnetzwerken in Nordamerika und Europa wider, wo Softwareverträge zunehmend in mehrjährige Unternehmensvereinbarungen übergehen. Der Wettbewerb ist nun mehrschichtig statt linear, wobei spezialisierte Anbieter, etablierte Diagnostikunternehmen und neuere Modellentwickler gleichzeitig Preisgestaltung, Produktdesign und Akquisitionsaktivitäten beeinflussen. Trotz klarer Hindernisse in Bezug auf Datensatz-Bias und uneinheitliche Regulierung weist der Markt ein starkes Nachfrageprofil auf, da onkologische und entzündliche Hauterkrankungen zunehmen, die Kapazität von Spezialisten begrenzt bleibt und nicht-invasive Diagnoseworkflows eine breitere Evidenzbasis gewinnen.

Wichtigste Erkenntnisse des Berichts

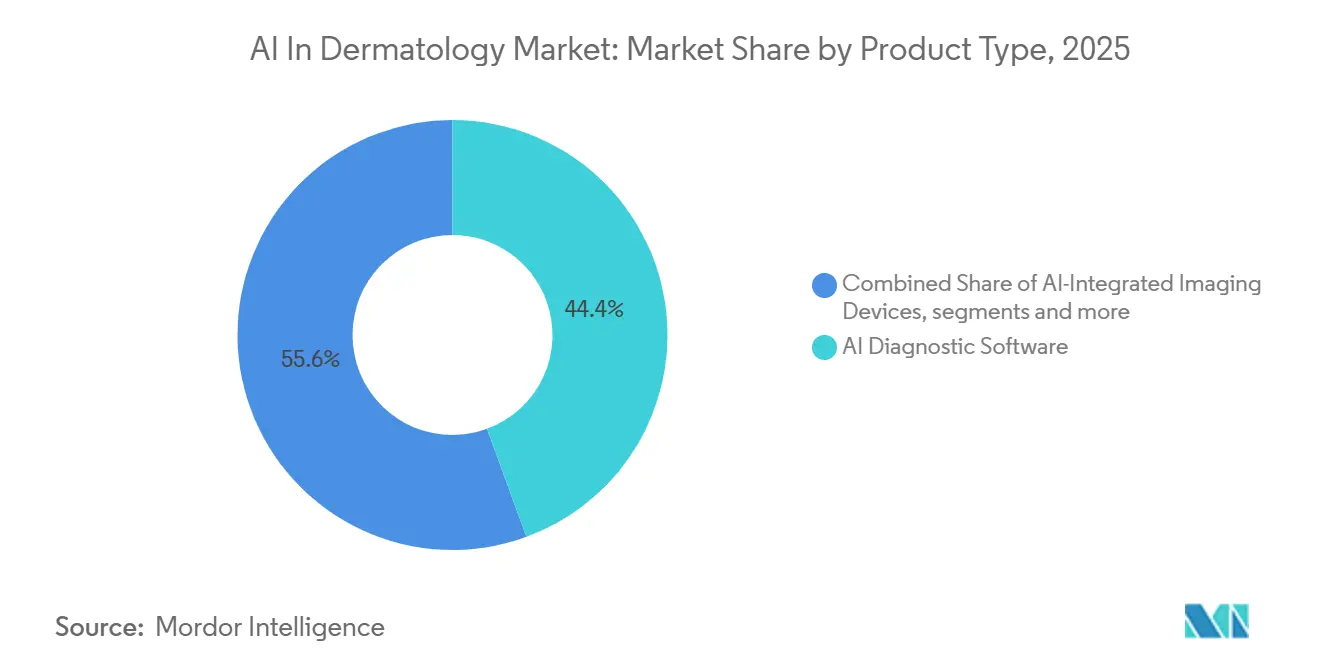

- Nach Produkttyp führte KI-Diagnosesoftware im Jahr 2025 mit einem Anteil von 44,36 %, während KI-integrierte Bildgebungsgeräte bis 2031 voraussichtlich mit einer CAGR von 17,43 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 51,73 %, während die Edge/Gerätebasierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 17,63 % expandieren wird.

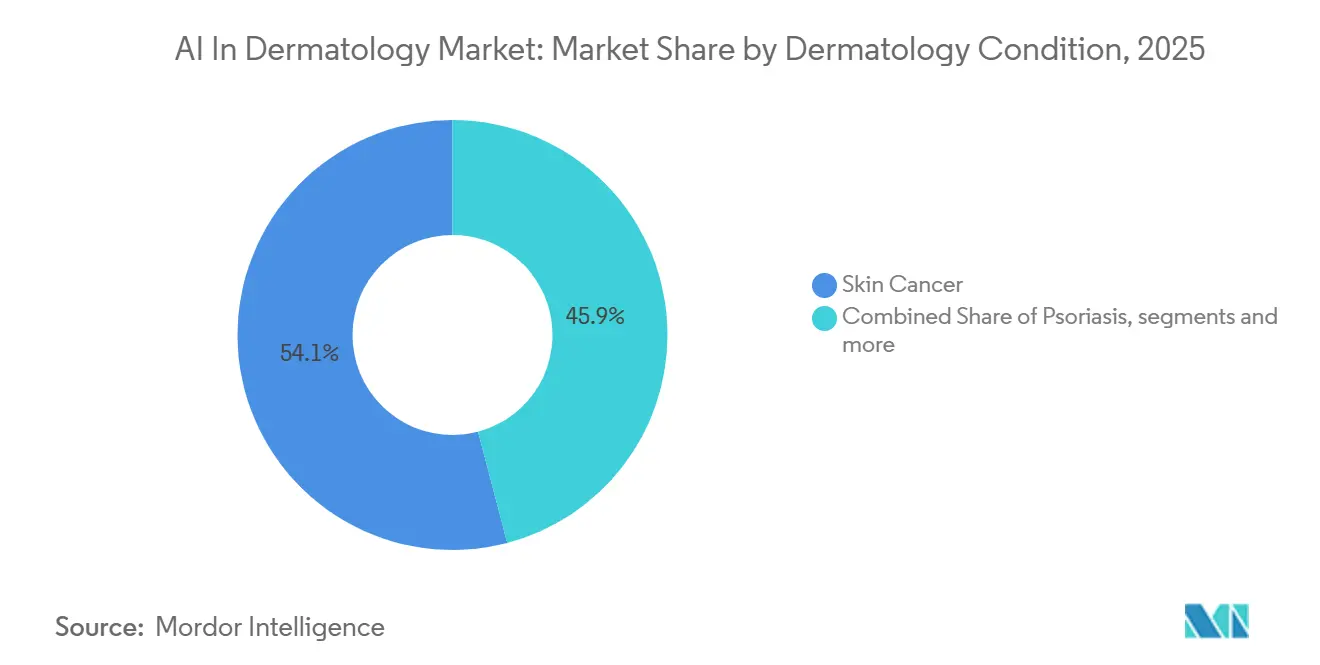

- Nach dermatologischer Erkrankung entfiel auf Hautkrebs im Jahr 2025 ein Anteil von 54,12 %, während Psoriasis bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 16,95 % verzeichnen wird.

- Nach Endnutzer hielten dermatologische Kliniken im Jahr 2025 einen Anteil von 51,38 %, während Krankenhäuser voraussichtlich am schnellsten mit einer CAGR von 18,12 % bis 2031 wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 49,81 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 18,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der Dermatologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Genauigkeit von Deep-Learning-Klassifikatoren für Hautläsionen | +3.2% | Global, mit konzentrierten Gewinnen in Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Partnerschaften zwischen Krankenhäusern und KI-Anbietern für dermatologische Bilddatenbanken | +2.5% | Nordamerika und EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Smartphone-Verbreitung ermöglicht direkt an Verbraucher gerichtete Hautgesundheits-Apps | +2.0% | Asien-Pazifik als Kernmarkt, mit Folgewirkungen in Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Kostenträger pilotieren KI-Triage-Erstattungscodes in den Vereinigten Staaten und Europa | +1.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| FDA-Schnellzulassungswege für Software als Medizinprodukt | +1.4% | Vereinigte Staaten, mit CE-MDR-Spiegeleffekten in der EU | Kurzfristig (≤ 2 Jahre) |

| Aufstieg multimodaler Modelle, die Dermatoskopie, Genomik und Daten aus elektronischen Patientenakten integrieren | +2.2% | Global, mit früher Einführung in den Vereinigten Staaten, Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Genauigkeit von Deep-Learning-Klassifikatoren für Hautläsionen

Der Markt für KI in der Dermatologie gewinnt an Dynamik, da die Klassifikatorleistung in realen klinischen Umgebungen nahezu das Niveau von Spezialisten erreicht hat. Eine prospektive multizentrische Studie an 8 deutschen Universitätskliniken ergab, dass das ADAE-Ensemble eine ausgeglichene Genauigkeit von 0,798 gegenüber 0,781 bei Dermatologen erreichte, während die Sensitivität 0,922 gegenüber 0,734 betrug, mit besonders starker Leistung bei Lentigo maligna und oberflächlich spreitendem Melanom.[1]Jan-Gregor Schlager, „Prospektive multizentrische Studie zur Verbesserung der dermatoskopischen Melanomdiagnose in der Patientenversorgung mithilfe künstlicher Intelligenz”, PLOS Medicine, pmc.ncbi.nlm.nih.gov Diese Verbesserung ist bedeutsam, da sie die Beschaffungsdiskussionen von der Frage, ob die Software funktioniert, hin zur Frage verlagert, wie sie in der Praxis kalibriert werden sollte. Der Kompromiss besteht darin, dass eine höhere Sensitivität die Spezifität verringern kann, was bedeutet, dass das Risiko von Überweisungen steigt, sofern die Schwellenwerte nicht an lokale Patientenprofile angepasst werden. Im Rahmen der Teledermatologie-Einführung im Vereinigten Königreich wurde geschätzt, dass Skin Analytics' DERM im Vergleich zur Standardversorgung GBP 156.063,79 und 259 Stunden Spezialisten-Arbeitszeit pro 1.000 Patienten einspart, was dem Markt für KI in der Dermatologie ein klareres wirtschaftliches Argument liefert, wenn die Kalibrierung sorgfältig gehandhabt wird.[2]C. Hartley, „Genauigkeit einer künstlichen Intelligenz als Medizinprodukt im Rahmen eines britischen Teledermatologie-Dienstes für Hautkrebs”, Frontiers in Medicine, frontiersin.org

Beschleunigung von Partnerschaften zwischen Krankenhäusern und KI-Anbietern für dermatologische Bilddatenbanken

Der Markt für KI in der Dermatologie wird auch durch Krankenhaus-Datenpartnerschaften geprägt, die die Modellqualität verbessern und einen Anbieterwechsel erschweren, sobald Systeme eingebettet sind. PathAI kündigte im Juni 2025 eine strategische Zusammenarbeit mit Northwestern Medicine an, um die digitale Pathologieplattform AISight einzusetzen und gemeinsam neue KI-Diagnostika zu entwickeln, wodurch Bildverwaltung und Workflow-Integration direkt mit dem klinischen Betrieb verknüpft werden.[3]PathAI, „PathAI und Northwestern Medicine kündigen strategische Zusammenarbeit an”, PathAI News, pathai.com In Japan unterstützte die unter der Japanischen Dermatologischen Gesellschaft geführte Nationale Hauterkrankungsdatenbank die Entwicklung inländischer Modelle und ermöglichte eine Erkennungsgenauigkeit für Hauttumoren von über 90 %, wodurch ein nationales Trainings-Asset entstand, das für externe Anbieter schwer schnell zu replizieren ist. Diese Partnerschaften sind bedeutsam, da sie institutionsspezifische Leistungsschwankungen reduzieren, die in früheren Validierungsarbeiten aufgetreten sind. Infolgedessen baut der Markt für KI in der Dermatologie Markteintrittsbarrieren durch Datenzugang, Workflow-Integration und Wechselkosten auf, bevor Anwendungsfunktionen stärker standardisiert werden.

Kostenträger pilotieren KI-Triage-Erstattungscodes in den Vereinigten Staaten und Europa

Der Markt für KI in der Dermatologie benötigt Fortschritte bei der Erstattung, da Kodierung und Vergütung das sind, was klinisch vielversprechende Pilotprojekte in wiederholbare kommerzielle Verträge umwandelt. Im Dezember 2024 aktualisierte die Amerikanische Medizinische Vereinigung den CPT-Anhang S, um eine KI-Taxonomie für medizinische Dienstleistungen und Verfahren zu schaffen, die eine Berichtsstruktur für KI-gestützte Versorgungspfade etablierte. Dieser Schritt garantiert keine breite Kostenträgerdeckung, gibt Anbietern jedoch einen klareren Weg für die Abrechnung und Evidenzgenerierung. Die verbleibende Herausforderung besteht darin, dass CPT-Codes der Kategorie III dazu dienen, aufkommende Verfahren zu verfolgen, sodass die Übernahme durch kommerzielle Kostenträger noch jahrelang hinter der Kodierung zurückbleiben kann. Dennoch lässt sich der Markt für KI in der Dermatologie leichter skalieren, wenn öffentliche Systeme oder größere Kostenträger vorangehen, da Beschaffungsteams dann die Nutzung auf Pfadebene statt isolierter Abteilungsbudgets rechtfertigen können.

Aufstieg multimodaler Modelle, die Dermatoskopie, Genomik und Daten aus elektronischen Patientenakten integrieren

Der Markt für KI in der Dermatologie entwickelt sich über die Einzelbildanalyse hinaus hin zu Modellen, die mehrere Datentypen in einem klinischen Workflow kombinieren. PanDerm, veröffentlicht in Nature Medicine im Jahr 2025, wurde auf 2.149.706 unbeschrifteten Bildern aus 11 Institutionen über 4 Bildgebungsmodalitäten vortrainiert und verbesserte die Genauigkeit von Klinikern in Leserstudien insgesamt von 0,69 auf 0,80 und für Melanome von 0,69 auf 0,83. Eine separate Studie aus dem Jahr 2025 in Scientific Reports zeigte, dass die Kombination von 3D-Ganzkörperfotografie mit strukturierten klinischen Daten Recall- und F1-Werte über 95 % sowie AUC-Werte über 0,95 über alle Läsionskategorien hinweg erzielte. Diese Ergebnisse heben die Leistungsgrenze für den Markt für KI in der Dermatologie an, machen aber auch große, hochwertige Trainingsdatensätze wichtiger. Deshalb konzentrieren sich Forschungs- und Entwicklungsinvestitionen in besser ausgestatteten Modellgruppen, während die Anwendungsschicht des Marktes für KI in der Dermatologie weiterhin in stärker spezialisierte Bereitstellungswerkzeuge aufgeteilt wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensatz-Bias verursacht reduzierte Genauigkeit bei dunkleren Hauttönen | -1.5% | Global, am stärksten ausgeprägt in Subsahara-Afrika, Südasien und Minderheitsbevölkerungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungsleitlinien für adaptive Algorithmen | -1.3% | Global, insbesondere für grenzüberschreitende Einsätze, die die Vereinigten Staaten und die EU umfassen | Langfristig (≥ 4 Jahre) |

| Begrenztes Vertrauen von Klinikern in KI-Entscheidungen aus der Black Box | -1.1% | Global | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Hohes Haftungsrisiko bei Fehldiagnosen in direkt an Verbraucher gerichteten Apps | -0.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum, wenn Verbraucher-Apps skalieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensatz-Bias verursacht reduzierte Genauigkeit bei dunkleren Hauttönen

Der Markt für KI in der Dermatologie steht vor einer wesentlichen Einschränkung, da Trainingsdaten dunklere Hauttöne nach wie vor in einer Weise unterrepräsentieren, die sowohl die Chancengleichheit als auch die kommerzielle Reichweite beeinträchtigt. Forschungen der ICCS 2025 fanden nur 10 Bilder des Fitzpatrick-Hauttyps V und 1 Bild des Typs VI in wichtigen dermatologischen Trainingsdatensätzen, was weit von der globalen demografischen Realität entfernt ist. Eine Studie aus dem Jahr 2025 in npj Digital Medicine zeigte weiter, dass fehlende Hautton-Labels in großen Datensätzen eine direkte Ursache für Leistungslücken sind, und stellte fest, dass synthetische Augmentierung keine authentische Bildvielfalt bei der Hochrisiko-Diagnose ersetzen kann. Dies ist kommerziell bedeutsam, da der Markt für KI in der Dermatologie nicht gleichmäßig in Südasien, Subsahara-Afrika, Lateinamerika und diversen Bevölkerungsgruppen in Nordamerika und Europa skalieren kann, wenn Zulassungen oder Labels durch Leistungsbedenken eingeschränkt werden. Anbieter, die frühzeitig breitere gemeinschaftsbasierte Datensätze aufbauen, werden daher wahrscheinlich sowohl einen regulatorischen als auch einen kommerziellen Vorteil halten, wenn der Markt für KI in der Dermatologie expandiert.

Fragmentierte globale Regulierungsleitlinien für adaptive Algorithmen

Der Markt für KI in der Dermatologie wird auch dadurch eingeschränkt, dass adaptive Software in den Vereinigten Staaten und Europa nicht nach einer gemeinsamen regulatorischen Logik vorgeht. Das EU-KI-Gesetz behandelt KI-gestützte Medizinprodukte als Hochrisikosysteme und verlangt die Einhaltung neben der MDR oder IVDR, und MDCG 2025-6 bestätigte, dass diese Verpflichtung auch dann bestehen bleibt, wenn die Konformitätsarbeit für das Gerät bereits abgeschlossen ist. Dies erhöht die Entwicklungskosten, da Anbieter möglicherweise separate Dokumentationen, Aktualisierungspläne und Risikomanagement-Workflows für jede Region benötigen. Es verlangsamt auch die Kommerzialisierung von Lernsystemen, da eine Aktualisierung, die einem Rahmen entspricht, in einem anderen einen neuen Prüfschritt auslösen kann. Bis die Leitlinien stärker aufeinander abgestimmt sind, wird der Markt für KI in der Dermatologie weiterhin Unternehmen mit größeren Regulierungsteams, stärkeren Qualitätssystemen und ausreichend Kapital zur Unterstützung paralleler Zulassungsstrategien bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software dominiert, Geräte beschleunigen am Point of Care

KI-Diagnosesoftware hielt im Jahr 2025 einen Anteil von 44,36 % am Markt für KI in der Dermatologie und war damit die größte Produktkategorie nach Umsatz. Diese Führungsposition spiegelt das Kostenprofil von reinen Software-als-Medizinprodukt-Angeboten und deren Fähigkeit wider, sich in bestehende klinische Systeme ohne Hardware-Beschaffung einzufügen. Der Markt für KI in der Dermatologie gibt Software weiterhin einen operativen Vorteil, da die Implementierung über IT- und Workflow-Budgets statt über Investitionsgüterzyklen erfolgen kann. Diese Position profitiert auch von schnelleren Regulierungswegen im Vergleich zu hardware-eingebetteten Alternativen in vielen Bereitstellungsumgebungen.

KI-integrierte Bildgebungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 17,43 % wachsen und sind damit das am schnellsten wachsende Produktsegment im Markt für KI in der Dermatologie. DermaSensor berichtete in einer Validierungsstudie mit 1.005 Patienten an 22 Primärversorgungsstandorten eine Sensitivität von 96 % für Melanome, Basalzellkarzinome und Plattenepithelkarzinome, und das Unternehmen gab an, dass das Gerät die Anzahl verpasster Hautkrebsüberweisungen durch Ärzte um 50 % reduzierte. Diese Art von Handgeräteleistung ist bedeutsam, da sie die Lücke zwischen Primärversorgung und Spezialisten-Überprüfung am Point of Care verringert. Die Branche für KI in der Dermatologie sieht daher, dass Software der Umsatzkern bleibt, während das Gerätewachstum dort schneller steigt, wo sofortiges Bildgebungs-Feedback, Triage und Nutzung durch Nicht-Spezialisten wertvoller werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud führt, Edge erschließt unterversorgte Umgebungen

Die Cloud-basierte Bereitstellung machte im Jahr 2025 51,73 % der Marktgröße für KI in der Dermatologie aus und bleibt damit die führende Bereitstellungsarchitektur. Große Krankenhausnetzwerke bevorzugen diesen Ansatz, da zentralisiertes Modellmanagement, einfachere Software-Updates und skalierbare Rechenkapazität zu Unternehmensbeschaffungsmustern passen. Der Markt für KI in der Dermatologie tendiert weiterhin zu Cloud-Systemen, wo die Datenverwaltung es erlaubt, insbesondere in Organisationen, die eine verwaltete Umgebung über viele Einrichtungen hinweg wünschen. Diese Position wird dadurch gestärkt, dass Cloud-Tools leichter zu aktualisieren sind, wenn sich Evidenz, Algorithmen und Compliance-Anforderungen weiterentwickeln.

Die Edge- oder gerätebasierte Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 17,63 % wachsen, der schnellsten Rate in dieser Segmentierung des Marktes für KI in der Dermatologie. Dieses Wachstum ist an Anwendungsfälle gebunden, bei denen Latenz ein klinisches Problem darstellt oder bei denen Datensouveränitätsregeln eine vollständige Cloud-Übertragung weniger praktikabel machen. Der Markt für KI in der Dermatologie öffnet sich auch in ländlichen, abgelegenen und ressourcenbeschränkten Umgebungen, da offline-fähige Tools ohne stabile Bandbreite weiterarbeiten können. Die wahrscheinliche Richtung ist ein hybrides Modell mit zentralisiertem Cloud-Training und lokaler Inferenz am Point of Care, da diese Struktur sowohl Leistungs- als auch Datenschutzbedürfnissen entspricht.

Nach dermatologischer Erkrankung: Hautkrebs verankert den Umsatz, entzündliche Erkrankungen erweitern die adressierbare Basis

Hautkrebs hielt im Jahr 2025 einen Anteil von 54,12 % an der Marktgröße für KI in der Dermatologie und bleibt damit mit großem Abstand das größte Erkrankungssegment. Diese Dominanz ergibt sich aus reichhaltigeren Bilddatensätzen, einer klareren Regulierungsgeschichte und einer stärkeren Bereitschaft der Kostenträger, die Früherkennung zu finanzieren. Der Markt für KI in der Dermatologie bleibt daher in Hautkrebs-Workflows verankert, wo der klinische und kommerzielle Fall über einen längeren Zeitraum aufgebaut wurde als bei den meisten entzündlichen Erkrankungen. Diese installierte Basis gibt Anbietern auch einen praktischen Einstieg in Gesundheitssysteme, bevor sie sich in angrenzende Krankheitsbereiche ausweiten.

Psoriasis wird bis 2031 voraussichtlich mit einer CAGR von 16,95 % expandieren und ist damit das am schnellsten wachsende Erkrankungssegment im Markt für KI in der Dermatologie. Eine Überprüfung in JMIR Dermatology zeigte, dass maschinelle Lernwerkzeuge die PASI-Bewertung unterstützen und helfen können, Patientenuntergruppen zu identifizieren, die wahrscheinlicher auf Biologika ansprechen, was die KI-Nutzung über die Bildklassifikation hinaus erweitert. Atopische Dermatitis entwickelt sich ebenfalls zu einem klinisch relevanten Anwendungsfall, und Forscher der Medizinischen Universität der Präfektur Kyoto berichteten 2025 über ein KI-basiertes Schweregradbeurteilungsmodell anhand von Smartphone-Fotos. Die Branche für KI in der Dermatologie weitet sich daher von der Krebserkennung hin zum Management chronisch entzündlicher Erkrankungen aus, wo longitudinales Monitoring und Unterstützung bei der Behandlungsreaktion im Laufe der Zeit einen anderen Umsatzmix schaffen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kliniken führen beim Volumen, Krankenhäuser gewinnen bei der Pathway-Integration

Dermatologische Kliniken hielten im Jahr 2025 einen Anteil von 51,38 % am Markt und blieben damit die größte Endnutzerbasis im Markt für KI in der Dermatologie. Kliniken sind eine natürliche Entsprechung, da sie ein konzentriertes Läsionsvolumen bearbeiten, Spezialisten als Bediener haben und Bild-Feedback generieren, das die Bereitstellungsleistung schnell verbessern kann. Der Markt für KI in der Dermatologie profitierte auch von der bereits in vielen Klinikumgebungen vorhandenen Teledermatologie-Infrastruktur, die die Integrationsbarrieren für neue Software-Schichten senkte. Diese Kombination ermöglichte es den Kliniken, der Umsatzanker zu bleiben, auch als größere Institutionen ihre KI-Programme ausbauten.

Krankenhäuser werden bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für KI in der Dermatologie macht. Das Wachstum auf Krankenhausebene spiegelt einen Wandel von isolierten Pilotprojekten hin zur Pathway-Integration über dringende Überweisungen, Pathologie und unternehmensweite Bildgebungs-Workflows wider. Der Markt für KI in der Dermatologie wird für Krankenhäuser attraktiver, da eine einzige Bereitstellung gleichzeitig Triage, Kapazitätsnutzung, Spezialisten-Zeit und Berichtsqualität beeinflussen kann. Akademische und Forschungsinstitute erzielen weiterhin einen kleineren Anteil am direkten Umsatz, bleiben aber zentral für die gemeinsame Entwicklung, Validierung und die Evidenzbasis, die größere Krankenhauseinkäufe unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 49,81 % am Markt für KI in der Dermatologie und war damit der größte regionale Beitragszahler. Der Markt für KI in der Dermatologie in dieser Region profitiert von einem reifen Erstattungsumfeld, klareren klinischen Beschaffungswegen und einer stärkeren frühen Einführung in Krankenhausnetzwerken. Die Vereinigten Staaten bleiben der Anker, da regulatorische Präzedenzfälle, Spezialistennachfrage und Kaufkraft des Privatsektors eine schnellere Kommerzialisierung unterstützen. Die FDA-Zulassung von DermaSensor im Januar 2025 für die objektive Risikobewertung von Melanomen, Basalzellkarzinomen und Plattenepithelkarzinomen in der Primärversorgung stärkte den praktischen Fall für die Nutzung des Marktes für KI in der Dermatologie durch Nicht-Spezialisten in den Vereinigten Staaten.

Europa bewegt sich auf zwei Spuren innerhalb des Marktes für KI in der Dermatologie. Nord- und Westeuropa schreiten schneller voran, da öffentliche Gesundheitssysteme, digitale Überweisungsmodelle und klinische Evidenzprogramme eine strukturierte Bereitstellung unterstützen. Das Nationale Institut für Gesundheit und klinische Exzellenz empfahl Skin Analytics' DERM bedingt für den autonomen Einsatz im dringenden Verdacht auf Hautkrebs-Pathway des Nationalen Gesundheitsdienstes, was dem Markt für KI in der Dermatologie in England einen sichtbaren Maßstab für andere Anbieter gibt. In Deutschland berichtete das Deutsche Krebsforschungszentrum im Jahr 2024, dass erklärbare KI, die Vorhersagen mit visueller und textueller dermatoskopischer Begründung kombiniert, die Genauigkeit von Dermatologen verbesserte und die kognitive Ermüdung reduzierte, was einen stärker evidenzbasierten Fall für eine Positionierung mit Erklärbarkeit als Priorität unterstützt. Der Markt für KI in der Dermatologie in Europa steht auch vor umfangreicherer Compliance-Arbeit, da das EU-KI-Gesetz und die MDR oder IVDR gemeinsam verwaltet werden müssen, was kleinere Anbieter stärker verlangsamen kann als größere.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 18,43 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für KI in der Dermatologie. Der Hauptgrund ist die strukturelle Nachfrage, da Dermatologen-Mangel und breitere Programme für digitale Gesundheit stärkere Anreize für skalierte KI-Triage schaffen. Japan bietet eines der klarsten institutionellen Beispiele im Markt für KI in der Dermatologie, wobei die Nationale Hauterkrankungsdatenbank inländischen Forschern half, Modelle zu entwickeln, die eine Genauigkeit von über 90 % bei der Erkennung von Hauttumoren übertrafen. Der Markt für KI in der Dermatologie in China, Indien und Südkorea wird auch durch staatlich geförderte Mandate für digitale Gesundheit unterstützt, die die Fern-Triage in großem Bevölkerungsmaßstab praktischer machen. Der Nahe Osten und Afrika sowie Südamerika bleiben frühere Phasen-Regionen, in denen smartphone-gestützte Apps und Teledermatologie-Plattformen vor Bereitstellungen auf Krankenhausniveau voranschreiten, aber der Markt für KI in der Dermatologie hat in diesen Umgebungen noch bedeutendes langfristiges Expansionspotenzial, wenn Evidenz und Erstattung reifen.

Wettbewerbslandschaft

Der Markt für KI in der Dermatologie ist mäßig fragmentiert, wobei spezialisierte klinische KI-Unternehmen, etablierte Diagnostikunternehmen und neuere multimodale Modellentwickler gleichzeitig konkurrieren. Kein einzelner Anbieter kontrolliert eine dominante globale Position, sodass die Differenzierung stärker von klinischer Validierung, regulatorischen Zulassungen, Workflow-Integration und Zugang zu proprietären Datensätzen abhängt. Der Markt für KI in der Dermatologie zeigt auch eine mehrschichtige Struktur, bei der einige Anbieter autonome oder Triage-Tools verkaufen, während andere sich auf Pathologie, Bildgebungshardware oder breitere Entscheidungsunterstützung konzentrieren. Diese Mischung erklärt, warum der Wettbewerb gleichzeitig im Produktdesign und bei der Konsolidierung aktiv erscheint.

Eine der klarsten strategischen Maßnahmen im Markt für KI in der Dermatologie war Roches Vereinbarung vom Mai 2026 zur Übernahme von PathAI für bis zu USD 1,05 Milliarden. Diese Transaktion verknüpft PathAIs FDA-zugelassenes AISight-Bildverwaltungssystem und Dermatopathologie-Fähigkeiten mit Roches globaler Diagnostikplattform, was KI weiter in die routinemäßige Unternehmensbeschaffung treibt. PathAI erhielt im März 2026 auch die FDA-Breakthrough-Device-Designation für PathAssist Derm, ein KI-Tool zur Analyse digitaler Pathologie-Ganzobjektträger-Bilder von Hautläsionen, was seine regulatorische Position in der Dermatopathologie stärkt.

Der Markt für KI in der Dermatologie hat noch offenen Raum bei der Kalibrierung für dunklere Hauttöne, der Edge-Bereitstellung für die Primärversorgung außerhalb reifer westlicher Systeme und dem Management entzündlicher Erkrankungen jenseits der Läsionserkennung. Anbieter, die frühzeitig Krankenhauspartnerschaften sichern, werden ihre Position wahrscheinlich besser verteidigen, da Datenzugang und Workflow-Einbettung genauso wichtig werden wie Anwendungsfunktionen. PathAIs Zusammenarbeit mit Northwestern Medicine veranschaulicht diesen Punkt, da die Partnerschaft Bildverwaltung und Diagnostikentwicklung mit dem täglichen Pathologiebetrieb verknüpft, bevor Wettbewerber vergleichbare integrierte Datensätze anbieten können. Skin Analytics' Partnerschaft mit Affidea in ganz Europa zeigt eine weitere Version derselben Logik, bei der grenzüberschreitende klinische Reichweite eine schnellere Bereitstellung und breitere Generierung von Evidenz aus der realen Welt unterstützt. In den nächsten Jahren wird der Markt für KI in der Dermatologie wahrscheinlich weiterhin Anbieter bevorzugen, die Erklärbarkeit, multimodales Design und regulatorische Disziplin kombinieren, anstatt sich allein auf die Leistung eigenständiger Klassifikatoren zu verlassen.

Marktführer der Branche für KI in der Dermatologie

DermaSensor

SkinVision

FotoFinder Systems

Canfield Scientific

VisualDx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Roche kündigte eine endgültige Fusionsvereinbarung zur Übernahme von PathAI für bis zu USD 1,05 Milliarden an (USD 750 Millionen im Voraus, bis zu USD 300 Millionen in Meilensteinen). Die Übernahme integriert PathAIs FDA-zugelassenes AISight-Bildverwaltungssystem und seine Dermatopathologie-KI-Tools in Roche Diagnostics' globale Onkologieplattform und beschleunigt die vertikale Integration über Gewebe, Bild und diagnostische Entscheidungsfindung hinweg.

- März 2026: PathAI erhielt die FDA-Breakthrough-Device-Designation für PathAssist Derm, ein KI-Tool zur Analyse digitaler Pathologie-Ganzobjektträger-Bilder von Hautläsionen und zur Unterstützung von Pathologen bei der Dermatopathologie-Überprüfung. Die Designation folgt auf PathAIs FDA-Zulassung von AISight Dx im Jahr 2025, dem ersten digitalen Pathologie-Bildverwaltungssystem, das mit einem autorisierten vorher festgelegten Änderungskontrollplan zugelassen wurde.

- März 2026: SkinVision kündigte eine Forschungskooperation mit der Mayo-Klinik an, um eine von der FDA geforderte Pivotstudie zur Bewertung der Leistung von SkinVisions KI-basierter App zur Beurteilung von Hautflecken durchzuführen, was einen bedeutenden regulatorischen Meilenstein in der US-Markteintrittstrategie des Unternehmens darstellt.

Umfang des globalen Berichts zum Markt für KI in der Dermatologie

Gemäß dem Berichtsumfang bezieht sich der Markt für KI in der Dermatologie auf den Einsatz von Technologien der künstlichen Intelligenz, einschließlich maschinellem Lernen und Computer Vision, zur Unterstützung bei der Erkennung, Diagnose, Überwachung und Behandlung von Hauterkrankungen. Diese Lösungen analysieren dermatologische Bilder und Patientendaten, um die Diagnosegenauigkeit zu verbessern, die klinische Entscheidungsfindung zu unterstützen und die Workflow-Effizienz in dermatologischen Praxen und Gesundheitseinrichtungen zu steigern.

Der Markt für KI in der Dermatologie ist nach Produkttyp, Bereitstellungsmodus, dermatologischer Erkrankung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in KI-Diagnosesoftware, KI-integrierte Bildgebungsgeräte, klinische Entscheidungsunterstützungsplattformen und Plattformen für virtuelle Versorgung und Teledermatologie segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premise und Edge/Gerätebasiert segmentiert. Nach dermatologischer Erkrankung ist der Markt in Hautkrebs, Psoriasis, Akne, atopische Dermatitis und sonstige Erkrankungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, dermatologische Kliniken, akademische und Forschungsinstitute sowie sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| KI-Diagnosesoftware |

| KI-integrierte Bildgebungsgeräte |

| Klinische Entscheidungsunterstützungsplattformen |

| Plattformen für virtuelle Versorgung und Teledermatologie |

| Cloud-basiert |

| On-Premise |

| Edge / Gerätebasiert |

| Hautkrebs |

| Psoriasis |

| Akne |

| Atopische Dermatitis |

| Sonstige Erkrankungen |

| Krankenhäuser |

| Dermatologische Kliniken |

| Akademische und Forschungsinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | KI-Diagnosesoftware | |

| KI-integrierte Bildgebungsgeräte | ||

| Klinische Entscheidungsunterstützungsplattformen | ||

| Plattformen für virtuelle Versorgung und Teledermatologie | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Edge / Gerätebasiert | ||

| Nach dermatologischer Erkrankung | Hautkrebs | |

| Psoriasis | ||

| Akne | ||

| Atopische Dermatitis | ||

| Sonstige Erkrankungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologische Kliniken | ||

| Akademische und Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für KI in der Dermatologie?

Der Markt wird voraussichtlich von USD 8,26 Milliarden im Jahr 2025 auf USD 9,32 Milliarden im Jahr 2026 ansteigen und bis 2031 bei einer CAGR von 15,43 % über 2026–2031 USD 19,09 Milliarden erreichen.

Welche Produktkategorie führt beim Umsatz in der Dermatologie-KI?

KI-Diagnosesoftware führte beim Produktumsatz mit einem Anteil von 44,36 % im Jahr 2025, unterstützt durch reine Software-Wirtschaftlichkeit und einfachere Integration in bestehende klinische Systeme.

Welche Region wächst am schnellsten bei der Einführung von Dermatologie-KI?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 18,43 % bis 2031, begünstigt durch Dermatologen-Mangel und breitere Einführung digitaler Gesundheitsversorgung.

Warum bleibt Hautkrebs der wichtigste Anwendungsfall für KI in der Dermatologie?

Hautkrebs hielt im Jahr 2025 einen Anteil von 54,12 %, da er von stärkeren Bilddatensätzen, einem etablierteren regulatorischen Präzedenzfall und einer klareren Unterstützung durch Kostenträger für die Früherkennung profitiert.

Seite zuletzt aktualisiert am: