Marktgröße und Marktanteil für KI in der Epidemiologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

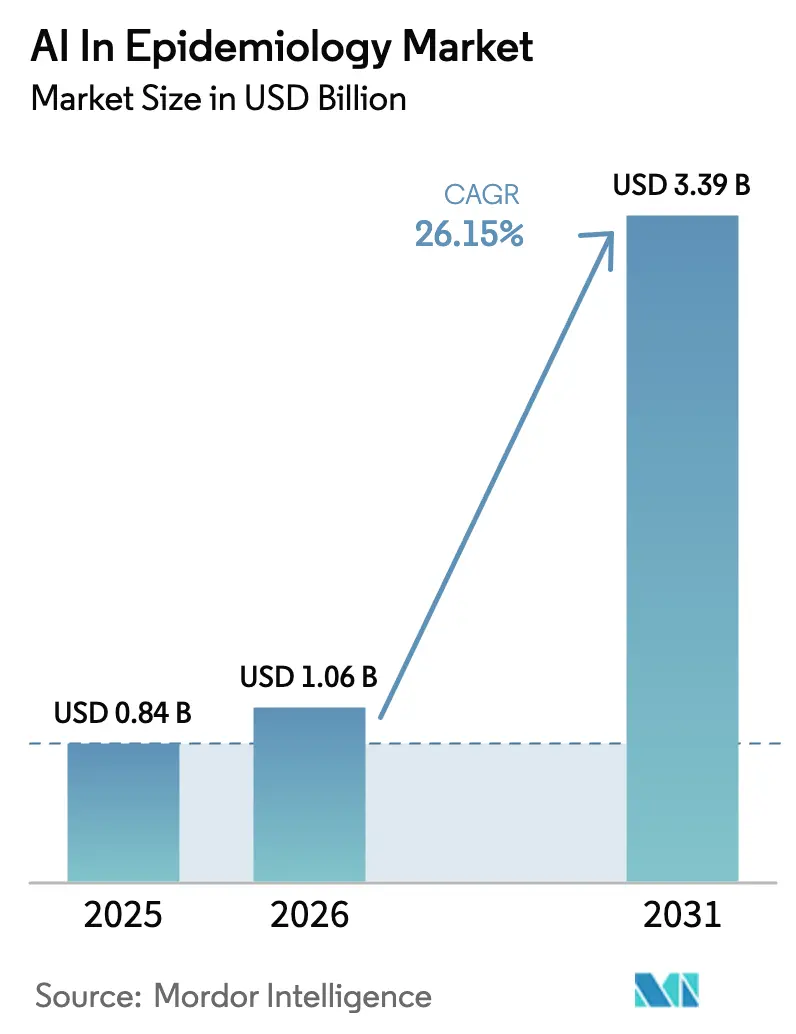

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.15% CAGR |

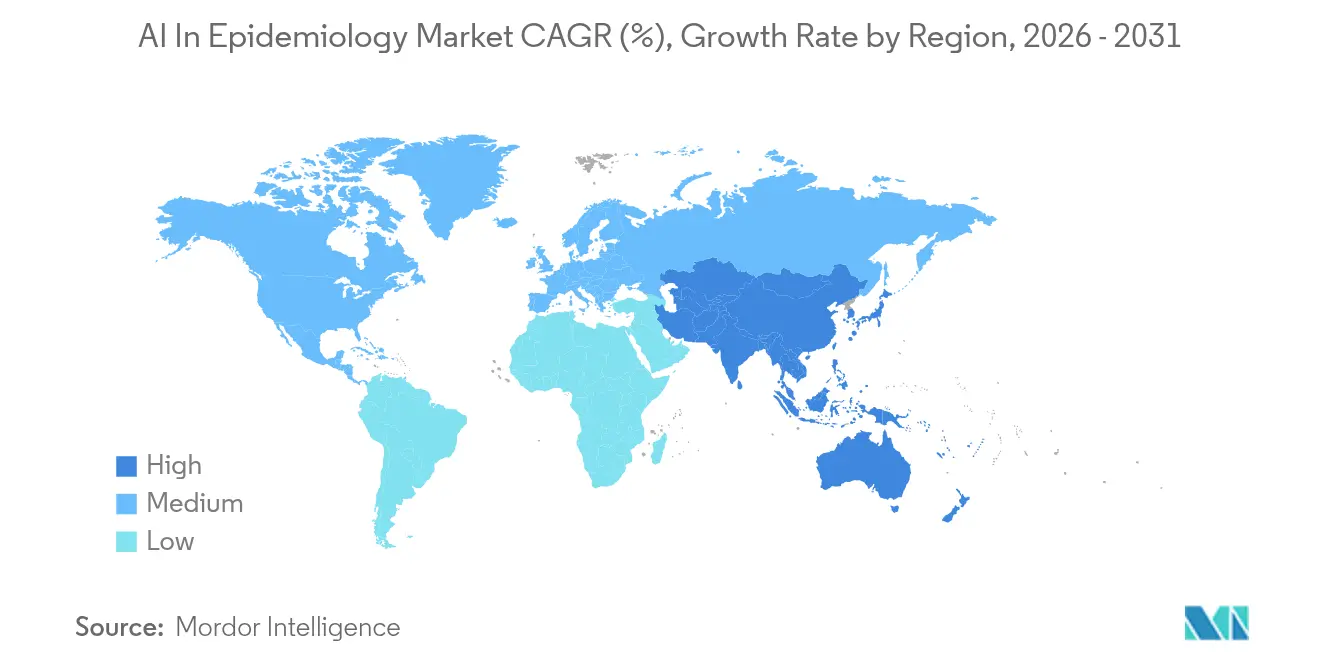

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

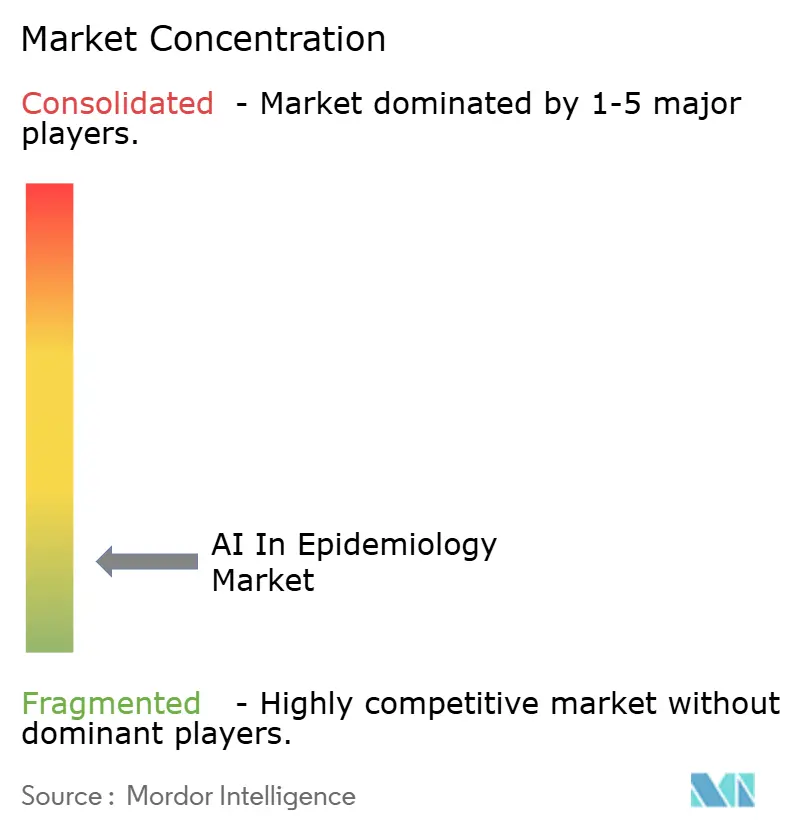

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Epidemiologie von Mordor Intelligence

Die Marktgröße für KI in der Epidemiologie wurde im Jahr 2025 auf USD 0,84 Milliarden geschätzt und soll von USD 1,06 Milliarden im Jahr 2026 auf USD 3,39 Milliarden bis 2031 wachsen, bei einer CAGR von 26,15 % während des Prognosezeitraums (2026–2031). Der Markt für KI in der Epidemiologie expandiert, da Behörden des öffentlichen Gesundheitswesens, Biowissenschaftsunternehmen und Technologieanbieter fortschrittliches maschinelles Lernen, quantengestützte Prognosen und Ökosysteme für reale Daten in Krankheitsüberwachungs- und Reaktionsplattformen integrieren. Laufende Bundesfinanzierungen, wachsende private Investitionen und zunehmend ausgereifte Cloud-Architekturen beschleunigen die kommerzielle Akzeptanz. Cloud-Bereitstellung, die Dominanz staatlicher Nutzer und die Führungsrolle von Algorithmen des maschinellen Lernens signalisieren einen Übergang von Ad-hoc-Analysen hin zu integrierter, prädiktiver Public-Health-Intelligence. Der Markt für KI in der Epidemiologie steht nun im Mittelpunkt von Strategien zur Pandemievorsorge, universeller genomischer Überwachung und der Eindämmung antimikrobieller Resistenzen und schafft ein Multi-Stakeholder-Umfeld, in dem Datenzugang, Compliance und algorithmische Transparenz ebenso wichtig sind wie technische Leistung[1]Zentren für Seuchenkontrolle und -prävention, "Netzwerk für respiratorische epidemiologische Überwachung," cdc.gov.

Wichtigste Erkenntnisse des Berichts

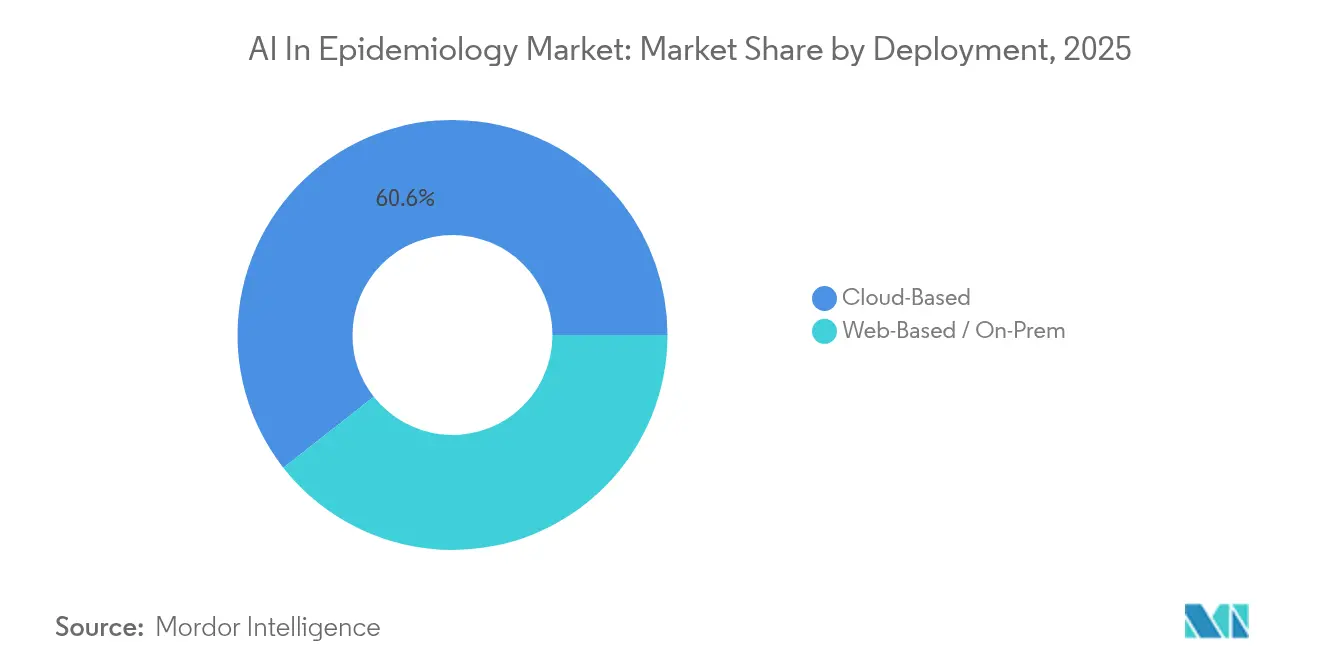

- Nach Bereitstellung hielten Cloud-basierte Modelle im Jahr 2025 einen Marktanteil von 60,58 % am Markt für KI in der Epidemiologie und wachsen bis 2031 mit einer CAGR von 28,09 %.

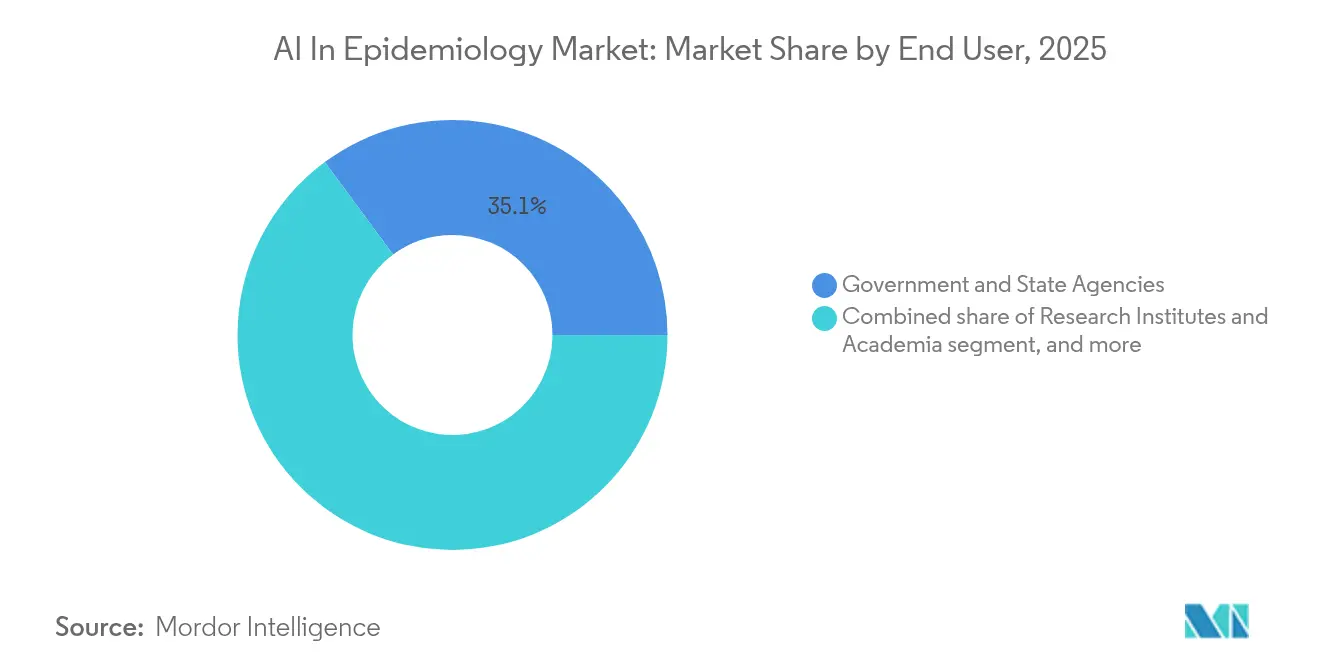

- Nach Endnutzer beanspruchten staatliche und Landesbehörden im Jahr 2025 35,12 % der Marktgröße für KI in der Epidemiologie, während pharmazeutische und biotechnologische Unternehmen die höchste CAGR von 28,97 % aufweisen.

- Nach KI-Technologie führten Algorithmen des maschinellen Lernens im Jahr 2025 mit einem Umsatzanteil von 55,21 %; Deep-Learning- und neuronale Netzwerklösungen entwickeln sich mit einer CAGR von 27,54 %.

- Nach Anwendung entfielen im Jahr 2025 42,61 % des Marktanteils für KI in der Epidemiologie auf Infektionsvorhersage und -prognose, während die Frühwarnung bei Ausbrüchen und die Optimierung der Reaktion mit einer CAGR von 27,68 % am schnellsten wächst.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,03 %; Asien-Pazifik soll mit einer CAGR von 27,12 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der Epidemiologie

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der digitalen Gesundheitstransformation | +4.2% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch Infektionskrankheiten | +3.8% | Global; verstärkt in Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥4 Jahre) |

| Staatliche Investitionen in die Pandemievorsorge | +5.1% | Nordamerika, Europa mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung von Cloud-Computing im Gesundheitswesen | +3.5% | Global; Unternehmensübernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Ökosystemen für reale Daten | +2.9% | Nordamerika und Europa als Kern; Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Aufkommende quantengestützte Prognosetechniken | +1.8% | Forschungszentren in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Gesundheitstransformation

Die digitale Gesundheitstransformation definiert die epidemiologische Überwachung durch KI-gestützte Systeme neu, die elektronische Gesundheitsakten, Wearables und Social-Media-Streams nach frühen Ausbruchssignalen durchsuchen. Abwasseranalytik von Biobot Analytics und akustische Epidemiologie von Hyfe AI verdeutlichen, wie unkonventionelle Datenkanäle nun Krankheitsvorhersagemodelle speisen. Die Integration großer Sprachmodelle mit klinischen Repositorien automatisiert die Extraktion unstrukturierter Erkenntnisse und verkürzt den Alarm-zu-Aktion-Zyklus für Akteure des öffentlichen Gesundheitswesens[2]. Mit der Reifung dieser Plattformen setzt der Markt für KI in der Epidemiologie seinen Wandel hin zur proaktiven Risikominderung fort.

Staatliche Investitionen in die Pandemievorsorge

Regierungen leiten Rekordsummen in KI-zentrierte Bioüberwachung. Die Vereinigten Staaten haben USD 211 Millionen für Plattformen für neu auftretende Krankheitserreger bereitgestellt und USD 667 Millionen für den globalen Pandemie-Fonds zugesagt, mit ausdrücklichen Zielen zur Verkürzung der Impfstoffentwicklungszyklen. Das Verteidigungsministerium integriert algorithmische Frühwarnung in die bedrohungsagnostische Überwachung, während der KI-Akt der EU eine strenge Aufsicht für epidemiologische KI-Systeme vorschreibt. Diese Maßnahmen stärken die kurzfristige Nachfrage nach konformen, skalierbaren Lösungen im Markt für KI in der Epidemiologie.

Zunehmende Einführung von Cloud-Computing im Gesundheitswesen

Cloud-Architektur ist zur Grundlage der KI-Modellbereitstellung geworden und bietet Behörden des öffentlichen Gesundheitswesens elastische Rechenkapazität, um komplexe Simulationen durchzuführen und föderiertes Lernen zu unterstützen, ohne Datensouveränitätsregeln zu verletzen. Microsofts Azure-KI-Katalog und Amazons AWS Health AI-Module bündeln vorkonfigurierte epidemiologische Algorithmen, was die institutionelle Akzeptanz beschleunigt. Datenschutzwahrende Verschlüsselung und Differential-Privacy-Schichten ermöglichen die standortübergreifende Zusammenarbeit unter strengen Vorschriften und fördern den Markt für KI in der Epidemiologie weiter.

Aufkommende quantengestützte Prognosetechniken

Forschungsteams in den Vereinigten Staaten und Europa verwenden quantenbeschleunigte Algorithmen zur Verbesserung der Clustererkennung bei HIV und anderen endemischen Bedrohungen und berichten von ausgeglichenen Genauigkeitswerten über 90 %[3]arXiv-Vorabdruck, "Quantenbeschleunigte HIV-Cluster-Prognose," arxiv.org. Obwohl noch experimentell, deuten solche Leistungsgewinne auf einen erheblichen langfristigen Aufschwung für den Markt für KI in der Epidemiologie hin, sobald Quantenressourcen kommerziell verfügbar werden.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -2.8% | Global; strenger in Europa und ausgewählten Asien-Pazifik-Staaten | Mittelfristig (2–4 Jahre) |

| Begrenztes qualifiziertes Fachpersonal | -3.2% | Global; akut in Entwicklungsmärkten | Langfristig (≥4 Jahre) |

| Algorithmische Verzerrung und gesundheitliche Ungleichheiten | -1.9% | Global; höhere Kontrolle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte grenzüberschreitende Daten-Governance | -2.1% | Global; Herausforderungen in mehreren Rechtsordnungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Strenge Gesetze wie HIPAA, DSGVO und der EU-KI-Akt klassifizieren epidemiologische KI-Tools als Hochrisikoanwendungen, die kontinuierliche Prüfung, menschliche Aufsicht und Erklärbarkeit erfordern. Während föderiertes Lernen und homomorphe Verschlüsselung die Vertraulichkeit wahren, kann eine strenge Anonymisierung die Modellgenauigkeit verringern und den Schwung des Marktes für KI in der Epidemiologie in stark regulierten Regionen bremsen.

Begrenztes qualifiziertes Fachpersonal

Die Implementierung erfordert Fachleute, die in Epidemiologie, Datenwissenschaft und regulatorischer Compliance versiert sind. Akademische Programme erweitern die Interdisziplinarität, doch die globale Nachfrage übersteigt das Angebot, insbesondere in Entwicklungsländern, wo der Überwachungsbedarf am größten ist[4]Frontiers in Education, "KI-Fachkräftemangel im öffentlichen Gesundheitswesen," frontiersin.org. Der Talentmangel verlangsamt Bereitstellungspläne und treibt die Servicekosten im Markt für KI in der Epidemiologie in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung generierte im Jahr 2025 USD 0,51 Milliarden innerhalb der Marktgröße für KI in der Epidemiologie, was einem Marktanteil von 60,58 % entspricht. Die Konfiguration bietet elastische Rechenkapazität, globale Reichweite und verwaltete Compliance, sodass Gesundheitsbehörden genomische Datenströme im Petabyte-Maßstab aufnehmen und während Ausbrüchen Echtzeit-Dashboards bereitstellen können. Web-basierte und On-Premises-Bereitstellungen bleiben in Verteidigungsanlagen und akademischen Zentren bestehen, die Datensouveränität priorisieren.

Die schnelle Migration zu spezialisierten Gesundheits-Clouds hebt die prognostizierte CAGR auf 28,09 %, unterstützt durch Plattform-Add-ons wie Azures medizinische Bildgebungsmodelle und die integrierten Bioüberwachungs-Pipelines von AWS. Der Markt für KI in der Epidemiologie bevorzugt zunehmend Multi-Cloud- und föderierte Architekturen, die gemeinsames Modelltraining ermöglichen und gleichzeitig Patientenakten lokal halten, wodurch Souveränitätsbeschränkungen ohne Skalierungseinbußen gelöst werden.

Nach Anwendung: Prädiktive Modelle gestalten Reaktionsstrategien neu

Infektionsvorhersage und -prognose generierte im Jahr 2025 42,61 % des Umsatzes im Markt für KI in der Epidemiologie, bewertet mit USD 0,36 Milliarden innerhalb der Marktgröße für KI in der Epidemiologie. Frühwarnung bei Ausbrüchen und Optimierung der Reaktion ist mit einer CAGR von 27,68 % die am schnellsten wachsende Nische, angetrieben durch die unternehmenskritische Nachfrage nach subnationalen Risikowarnungen.

Große Sprachmodelle wie PandemicLLM synthetisieren politische, mobilitätsbezogene und genomische Eingaben, um eine höhere zeitlich-räumliche Genauigkeit als traditionelle Kompartimentmodelle zu erreichen. Aufkommende quantengestützte Engines erweitern die Prognosehorizonte weiter. Die Überwachung antimikrobieller Resistenzen, einst eine Nebenfunktion, gewinnt an Dynamik, da maschinelles Lernen Resistenzgene im großen Maßstab aufdeckt und langfristiges Wachstum in den Markt für KI in der Epidemiologie einbettet.

Nach Endnutzer: Öffentlich-private Konvergenz beschleunigt sich

Staatliche Behörden trugen im Jahr 2025 35,12 % zum Marktanteil für KI in der Epidemiologie bei, gestützt durch erhöhte Bundesförderungen und Verteidigungsverträge. Pharmazeutische und biotechnologische Unternehmen verzeichnen mit einer CAGR von 28,97 % den stärksten Anstieg, da sie reale Evidenz in Workflows zur Arzneimittelentdeckung und Studienoptimierung integrieren.

Sektorübergreifende Kooperationen, wie die ARPA-H–Palantir Technologies-Allianz und der erweiterte Palantir Technologies-Vertrag der Seuchenschutzbehörde, unterstreichen die gegenseitige Abhängigkeit zwischen öffentlichen Gesundheitsmandaten und Unternehmensanalytik. Hochschulen und Gesundheitsdienstleister stärken die Pipeline der Branche für KI in der Epidemiologie durch die Erprobung neuer Modelle und die Validierung von Ergebnissen, wodurch die Produktglaubwürdigkeit gesteigert wird.

Nach KI-Technologie: Deep Learning gewinnt an Dynamik

Frameworks des maschinellen Lernens hielten im Jahr 2025 einen Umsatzanteil von 55,21 %, was USD 0,46 Milliarden innerhalb der Marktgröße für KI in der Epidemiologie entspricht. Deep-Learning- und neuronale Netzwerktechniken mit einer CAGR von 27,54 % verbessern die Mustererkennung in komplexen, hochdimensionalen Datensätzen.

Beispiele hierfür sind DeepDynaForecast, das durch die Verarbeitung phylogenetischer Graphen eine ausgeglichene Genauigkeit von 91,6 % bei der HIV-Übertragungsvorhersage liefert. Große Sprachmodelle und hybride Quantenoptimierer diversifizieren das Instrumentarium und erweitern die adressierbaren Anwendungsfälle vom Social-Media-Sentiment-Mining bis zum computergestützten Impfstoffdesign. Die Differenzierung der Anbieter hängt zunehmend von proprietären vortrainierten Modellen und compliance-fähigen Bereitstellungs-Stacks ab.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,03 % des Umsatzes im Markt für KI in der Epidemiologie, angetrieben durch USD 211 Millionen an US-Bundesgeldern für Plattformen für neu auftretende Krankheitserreger und ein ARPA-H-Budget von USD 1,5 Milliarden für KI-gestützte Gesundheitsforschung. Bundesbehörden investieren stark in Cloud-native Bioüberwachungsinfrastruktur, die genomische, klinische und umweltbezogene Datenströme integriert, was die Region zum wichtigsten Testfeld für fortschrittliche epidemiologische KI-Lösungen macht. Kanada trägt durch Startups wie BlueDot bei, während die Modernisierung des digitalen Gesundheitswesens in Mexiko die regionalen Datensätze erweitert und die kontinentale Führungsposition weiter stärkt.

Europa stellt ein bedeutendes Segment dar, das durch strenge Governance im Rahmen des EU-KI-Akts geprägt wird. Paneuropäische Konsortien vergeben öffentliche Fördermittel an datenschutzwahrende Forschungsnetzwerke und stimulieren die Nachfrage nach föderiertem Lernen im Markt für KI in der Epidemiologie. Die Förderung von CEPI in Höhe von USD 1,1 Millionen an Apriori Bio für das Design variantenresistenter Impfstoffe veranschaulicht den politisch unterstützten Schwung. Dennoch bremsen unterschiedliche nationale Auslegungen der DSGVO die Bereitstellungsgeschwindigkeit und zwingen Anbieter, in anpassungsfähige Compliance-Module zu investieren.

Asien-Pazifik verzeichnet mit 27,12 % die schnellste regionale CAGR. Indien prognostiziert eine KI-Gesundheitschance von USD 1,6 Milliarden als Teil eines Gesundheitssystems im Wert von USD 650 Milliarden bis 2025. China führt stadtweite digitale Gesundheitsnetze ein und berichtet von Leistungsgewinnen von 22,78 % bei Anbietern, die KI-Tools einsetzen. Rund 600 regionale Startups bereichern den Markt für KI in der Epidemiologie mit Modellen in lokalen Sprachen, mobilorientierten Datenerfassungen und kosteneffizienter Cloud-Bereitstellung. Regierungen in Japan, Australien und Singapur subventionieren nationale Bioüberwachungslabore und festigen ein Ökosystem, das die Akzeptanzkurven erhöht.

Wettbewerbslandschaft

Der Markt für KI in der Epidemiologie bleibt fragmentiert, da spezialisierte Startups, Plattformgiganten und Labore des öffentlichen Sektors um Geschwindigkeit, Datenbreite und Compliance-Strenge konkurrieren. BlueDot, Metabiota und Biobot Analytics gewinnen Sichtbarkeit durch proprietäre Überwachungssignale – internationale Flugdaten, Versicherungsverlustmodellierung bzw. Abwasseranalytik. Unterdessen integrieren Microsoft, Google und Amazon Module für Infektionskrankheiten in horizontale Cloud-Stacks, sodass Kunden KI-Epidemiologiefunktionen an bestehende Elektronische Patientenakten- und Analyse-Infrastrukturen anschließen können.

Die strategische Ausrichtung auf staatliche Stellen bestimmt oft den Dealfluss. Palantir Technologies sicherte sich einen ARPA-H-Vertrag über USD 19 Millionen und erweiterte die Nutzung seiner Foundry-Plattform durch die Seuchenschutzbehörde, was das Vertrauen stärkt. Startups für Quantenalgorithmen positionieren sich für zukünftigen Mehrwert, indem sie mit akademischen Gesundheitszentren an Pilotprojekten zusammenarbeiten, die Rechenfortschritte bei der Clustererkennung demonstrieren. Zu den Skalierungshindernissen gehören anbieterneutrale Akkreditierungsrahmen, grenzüberschreitende Datenspeicherklauseln und die Betriebskosten der kontinuierlichen Algorithmusüberwachung.

Fusionen und Risikokapitalfinanzierungen konzentrieren sich auf ergänzende Analysen und Interoperabilität. Die Partnerschaft von Layer Health mit Intermountain Health unterstreicht den Appetit der Anbieter auf KI-gestützte Register. Die Zusammenarbeit von Syntropy mit Evidium zielt auf sichere Datenkollaborationsumgebungen ab und spiegelt die Prämie auf datenschutzzentrierte Architekturen wider. Da sich die Führungskriterien hin zu vertrauenswürdiger Datenverwaltung verschieben, behalten Anbieter, die transparente Modell-Governance und robuste Cybersicherheitskontrollen nachweisen, einen Wettbewerbsvorteil im Markt für KI in der Epidemiologie.

Marktführer für KI in der Epidemiologie

Clarivate

Oracle (Cerner Corporation)

Biobot Analytics

BlueDot

Hyfe AI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das US-Ministerium für Gesundheit und Soziale Dienste kündigte USD 211 Millionen an neuer Finanzierung für KI-gestützte Überwachungs- und Reaktionssysteme an.

- Oktober 2024: Evidation Health wurde von Our Future Health als Teilnehmerplattform für das größte Gesundheitsforschungsprogramm des Vereinigten Königreichs ausgewählt.

- September 2024: John Snow Labs erhielt einen Phase-I-SBIR-Vertrag zur Entwicklung medizinischer großer Sprachmodelle für Infektionskrankheiten.

- Juli 2024: Apriori Bio sicherte sich USD 1,1 Millionen von CEPI zur Weiterentwicklung seiner Octavia™-KI-Plattform für variantenresistente Impfstoffe.

- Juli 2024: Das US-Finanzministerium sagte bis zu USD 667 Millionen für den Pandemie-Fonds zu, um die KI-gestützte globale Überwachung zu stärken.

Berichtsumfang des globalen Markts für KI in der Epidemiologie

KI-basierte epidemiologische Überwachung ist ein vielversprechender Ansatz zur Erkennung, Überwachung und Vorhersage der Ausbreitung von Krankheiten, der KI-Technologien einsetzt, um Daten aus mehreren Quellen wie elektronischen Gesundheitsakten, sozialen Medien und Nachrichtenartikeln zu analysieren.

Der Markt für KI in der Epidemiologie ist nach Bereitstellung, Anwendung, Endnutzer und Geografie segmentiert. Nach Bereitstellung ist der Markt in Cloud-basiert und Web-basiert segmentiert. Nach Anwendung ist der Markt in Infektionsvorhersage und -prognose sowie Krankheits- und syndromische Überwachung segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, Forschungsinstitute, staatliche und Landesbehörden sowie Gesundheitsdienstleister segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Cloud-basiert |

| Web-basiert / On-Prem |

| Infektionsvorhersage & -prognose |

| Krankheits- & syndromische Überwachung |

| Frühwarnung bei Ausbrüchen & Optimierung der Reaktion |

| Überwachung antimikrobieller Resistenzen (AMR) |

| Pharmazeutische & biotechnologische Unternehmen |

| Staatliche und Landesbehörden |

| Forschungsinstitute & Hochschulen |

| Gesundheitsdienstleister |

| Algorithmen des maschinellen Lernens (ML) |

| Deep-Learning (DL) & neuronale Netze |

| Große Sprachmodelle (LLMs) |

| Quanten- & hybride Optimierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellung | Cloud-basiert | |

| Web-basiert / On-Prem | ||

| Nach Anwendung | Infektionsvorhersage & -prognose | |

| Krankheits- & syndromische Überwachung | ||

| Frühwarnung bei Ausbrüchen & Optimierung der Reaktion | ||

| Überwachung antimikrobieller Resistenzen (AMR) | ||

| Nach Endnutzer | Pharmazeutische & biotechnologische Unternehmen | |

| Staatliche und Landesbehörden | ||

| Forschungsinstitute & Hochschulen | ||

| Gesundheitsdienstleister | ||

| Nach KI-Technologie | Algorithmen des maschinellen Lernens (ML) | |

| Deep-Learning (DL) & neuronale Netze | ||

| Große Sprachmodelle (LLMs) | ||

| Quanten- & hybride Optimierung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für KI in der Epidemiologie?

Der Markt für KI in der Epidemiologie wird im Jahr 2026 auf USD 1,06 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 26,15 % USD 3,39 Milliarden erreichen.

Welches Bereitstellungsmodell führt den Markt für KI in der Epidemiologie an?

Die Cloud-Bereitstellung führt mit einem Anteil von 60,58 % im Jahr 2025 und ist mit einer CAGR von 28,09 % auch das am schnellsten wachsende Segment.

Warum sind Regierungen die größte Endnutzergruppe?

Staatliche und Landesbehörden halten einen Anteil von 35,12 %, da die Finanzierung der Pandemievorsorge KI-gestützte Überwachung und schnelle Reaktionsfähigkeiten priorisiert.

Welche geografische Region wächst in diesem Markt am schnellsten?

Asien-Pazifik verzeichnet mit 27,12 % die höchste regionale CAGR, angetrieben durch Indiens expandierende digitale Gesundheitsinitiativen und Chinas groß angelegte KI-Einführung.

Wie wirkt sich die Datenschutzregulierung auf die Akzeptanz aus?

Strenge Rahmenwerke wie die DSGVO und der EU-KI-Akt klassifizieren epidemiologische KI als Hochrisiko und erfordern fortschrittliche datenschutzwahrende Methoden, die die Bereitstellung verlangsamen können.

Welcher Technologiebereich entwickelt sich innerhalb des Markts schnell?

Deep-Learning- und neuronale Netzwerklösungen wachsen mit einer CAGR von 27,54 %, da sie die Vorhersagegenauigkeit für komplexe epidemiologische Ereignisse verbessern.

Seite zuletzt aktualisiert am: