KI in der Wundversorgung – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.66 Milliarden US-Dollar |

| Marktgröße (2031) | 8.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI in der Wundversorgung Marktanalyse von Mordor Intelligence

Die Größe des KI-Markts in der Wundversorgung wird im Jahr 2026 auf 3,66 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 18,15 % während des Prognosezeitraums (2026–2031) 8,42 Milliarden USD erreichen.

Die zunehmende Verbreitung von Diabetes, unterstützende Erstattungscodes für das Ferntherapiemonitoring sowie algorithmische Durchbrüche im Deep Learning haben Kapital in Richtung automatisierter Beurteilung gelenkt und Krankenhausadministratoren dazu veranlasst, Entscheidungsunterstützung in elektronische Patientenakten für das zeitkritische Wundmanagement zu integrieren. Pilotprojekte mit bestärkendem Lernen, die Parameter der Unterdrucktherapie in Echtzeit anpassen, Fluoreszenzbildgebung für akute Verbrennungen sowie föderierte Lernrahmen zum Schutz der Privatsphäre von Patienten erweitern den Wettbewerbsvorteil für Plattformen, die kontinuierliche Modellaktualisierungen durchführen können, ohne neue regulatorische Einreichungen auszulösen. Unterdessen schaffen der KI-Rechtsakt der Europäischen Union und das TEMPO-Pilotprogramm der FDA klarere Wege für adaptive Algorithmen, verkürzen Prüfzyklen und erschließen größere adressierbare Volumina in entwickelten und aufstrebenden Märkten.

Wichtigste Erkenntnisse des Berichts

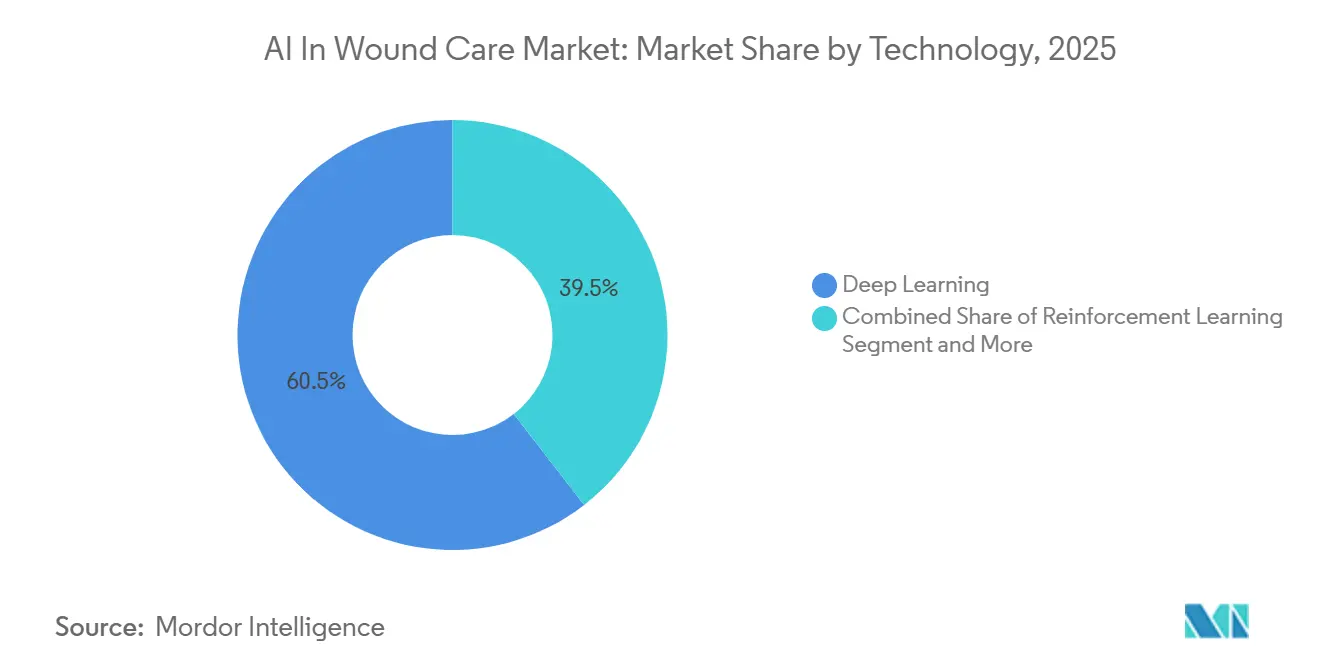

- Nach Technologie führte Deep Learning im Jahr 2025 mit einem Marktanteil von 60,55 % im KI-Markt für Wundversorgung, während bestärkendes Lernen bis 2031 voraussichtlich mit einer CAGR von 25,25 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,23 % der Marktgröße im KI-Markt für Wundversorgung auf Wundbeurteilung und -überwachung; Heilungsprognose und Entscheidungsunterstützung entwickeln sich bis 2031 mit einer CAGR von 24,15 %.

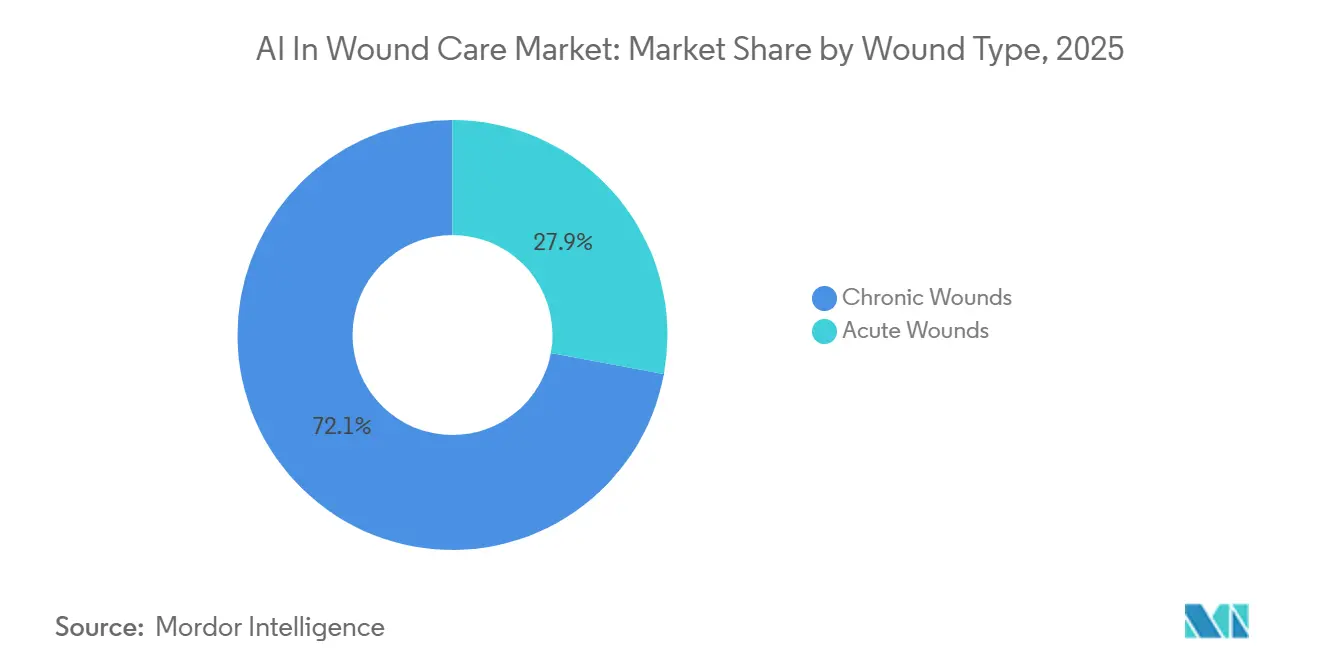

- Nach Wundtyp hielten chronische Wunden im Jahr 2025 einen Umsatzanteil von 72,15 %, während akute Wunden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 19,51 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 54,35 % des Umsatzes auf Krankenhäuser, und der Bereich häusliche Gesundheitsversorgung sowie Telemedizin ist für eine CAGR von 21,11 % über den Prognosehorizont positioniert.

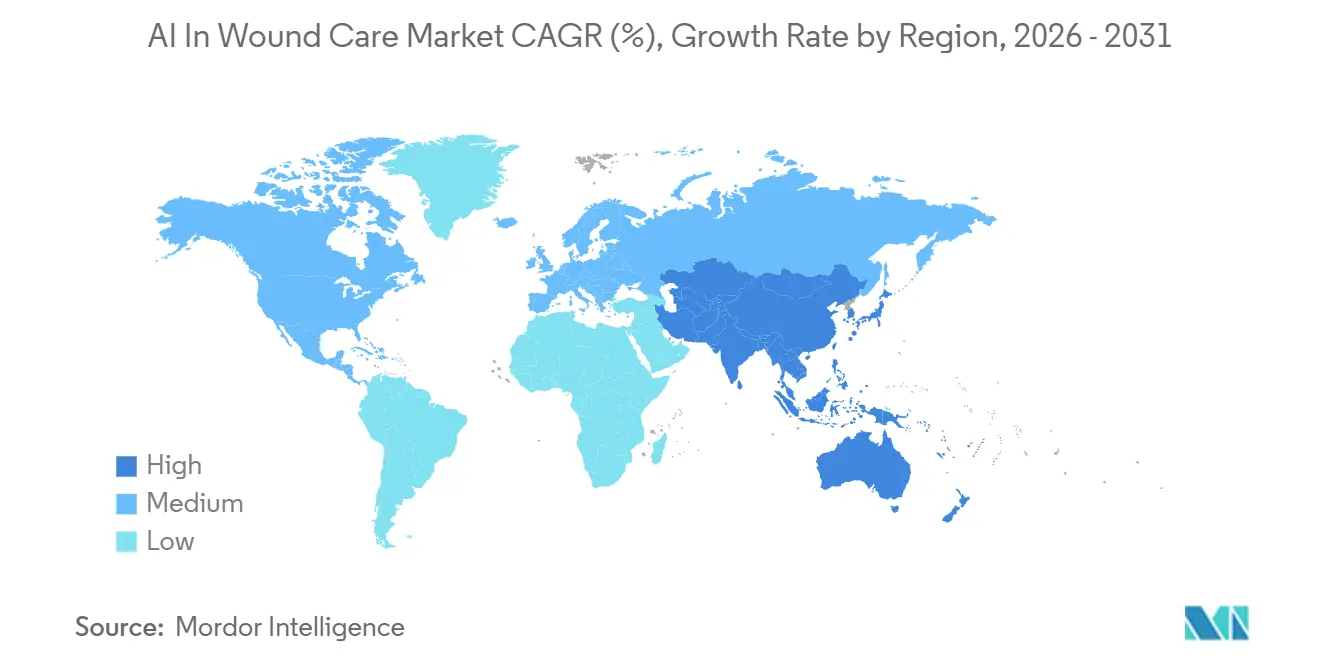

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,25 %, während der asiatisch-pazifische Raum mit einer CAGR von 19,02 % über 2026–2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-Markt für Wundversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Wunden & Diabetes | +3.2% | Global; höchster klinischer Druck in Nordamerika und Europa, aufkommende Belastung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Telemedizin & Fernpatientenmonitoring | +2.8% | Angeführt von Nordamerika, gefolgt von Europa; rasante städtische Verbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Deep-Learning-Algorithmen | +3.5% | Globale F&E-Konzentration in Nordamerika, Europa, Ostasien; weltweiter Einsatz | Mittelfristig (2–4 Jahre) |

| Unterstützende Erstattungs- und Regulierungswege | +2.9% | Nordamerika und Europa primär; schrittweise Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-Analysen in die wertbasierte Versorgung | +2.3% | Nordamerika dominierend; frühe Pilotprojekte in Europa, begrenzt in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Föderierte Lernplattformen zur datenschutzwahrenden Modellschulung | +2.1% | Nordamerika und EU; Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Wunden & Diabetes

Diabetische Fußgeschwüre entwickeln sich mittlerweile bei bis zu 25 % der 38,4 Millionen Amerikaner mit Diabetes, verursachen 85 % der Amputationen der unteren Gliedmaßen und belasten das Wundbudget von Medicare in Höhe von 22,5 Milliarden USD. Druckgeschwüre in der Langzeitpflege kosten 10.000–40.000 USD pro Episode und fördern die Einführung prädiktiver Analysen, die Hochrisikobewohner vor dem Gewebeabbau identifizieren. Sirens temperatursensende Socke reduzierte die Inzidenz diabetischer Fußgeschwüre in einer Kohorte von 2025 um 68 % und das Amputationsrisiko um 83 %, was den präventiven ROI unterstreicht. Der epidemiologische Schwung wird anhalten, da die CDC prognostiziert, dass bis 2050 jeder dritte US-amerikanische Erwachsene an Diabetes erkrankt sein wird, was den KI-Markt in der Wundversorgung vergrößert[1]Zentren für Seuchenkontrolle und -prävention, "Nationaler Diabetesstatistikbericht," CDC, cdc.gov.

Wachsende Akzeptanz von Telemedizin & Fernpatientenmonitoring

Die CMS-Codes 99457 und 99458 erstatten 20 Minuten monatlicher Fernwundüberwachung und wandeln KI-gestützte Bildgebung von einer pandemiebedingten Notlösung in eine dauerhafte Infrastruktur um. Die Smartphone-Plattform von Healthy.io reduzierte persönliche Besuche um 30 % und verkürzte die Heilung um 21 Tage, was in Feldversuchen 2024 eine Einsparung von 1.800 USD pro Patient ergab. Das Konsortium von Swift Medical verbindet nun über 2.000 Einrichtungen und überwacht 100.000 Betten, wodurch Datensätze entstehen, die die Algorithmusgenauigkeit bei jedem Verbandswechsel verbessern. Diese Wirtschaftlichkeit deckt sich mit Accountable-Care-Organisationen, die 30-Tage-Wiederaufnahmen wegen Wundkomplikationen um 18 % reduzierten, wenn sie KI-gestütztes Fernpatientenmonitoring nutzten.

Fortschritte bei Deep-Learning-Algorithmen

Auf annotierten Bildern trainierte Faltungsneuronale Netze erreichen eine Sensitivität von 94,2 % bei der Erkennung früher Druckverletzungen, übertreffen die Inspektion am Krankenbett durch Pflegepersonal und liefern eine Inferenz von 3 Sekunden auf Standard-Smartphones. Das im Dezember 2025 gestartete TEMPO-Pilotprogramm der FDA verkürzte die Prüfzeiträume für digitale Geräte auf neun Monate und beschleunigte die iterative Modellverfeinerung. Pilotversuche mit bestärkendem Lernen passen die Unterdrucktherapie nun auf Basis des Echtzeit-Exsudatflusses an und halbieren die Häufigkeit klinischer Eingriffe.

Föderierte Lernplattformen zur datenschutzwahrenden Modellschulung

Krankenhäuser, die zögern, Wundbilder zu bündeln, können Modelle lokal über föderierte Rahmenwerke wie NVIDIAs MONAI trainieren, wobei nur Gewichtsaktualisierungen geteilt und geschützte Gesundheitsinformationen gesichert werden. Die FDA-Leitlinie von 2025 erlaubt ausdrücklich vorher festgelegte Änderungspläne für föderierte Modelle und vermeidet so eine neue 510(k)-Einreichung bei jeder Aktualisierung. Frühe Pilotprojekte zeigen eine Genauigkeitsparität mit zentralisierten Datensätzen und eröffnen ländlichen Zentren Algorithmusverbesserungen ohne Datenübertragung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten & begrenzte Erstattung | -2.2% | Global; am akutesten in Schwellenmärkten und ländlichen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Validierungshürden für adaptive Algorithmen | -1.7% | EU und Nordamerika am strengsten; APAC im Wandel | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung durch unterrepräsentierte Hauttöne | -1.5% | Global; höchstes klinisches Risiko in Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Dateneigentümerschaft & Cybersicherheitshaftung | -1.3% | Am strengsten in Nordamerika und EU; zunehmend in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten & begrenzte Erstattung

Unternehmensplattformen kosten im Voraus 50.000–150.000 USD zuzüglich 15–20 % jährlicher Wartung, was Gemeinschaftskrankenhäuser belastet, die noch Pauschalzahlungen statt diskreter KI-Ausgliederungen erhalten. Eine Umfrage aus dem Jahr 2024 unter 200 US-amerikanischen Krankenhäusern ergab, dass 62 % einen unsicheren ROI als Haupthindernis für die Einführung nannten. Schwellenmärkte stehen vor größeren Lücken; Indiens Ayushman Bharat Digital Mission hat KI-Wundbeurteilungen trotz der Registrierung von 680 Millionen Bürgern noch nicht erstattet. EU-Konformitätsbewertungen im Rahmen des KI-Rechtsakts können 100.000 EUR übersteigen und die Markteinführungszeiten um 6–9 Monate verlängern, was zusätzliche Reibungspunkte schafft[2]Europäische Kommission, "Regulierungsrahmen für Künstliche Intelligenz," Europa, europa.eu.

Algorithmische Verzerrung durch unterrepräsentierte Hauttöne

Die WISDOM-KI-Studie von 2024 verzeichnete eine um 18 % höhere Fehlklassifikationsrate für den Wundschweregrad bei Patienten mit dunklerer Haut, wenn Algorithmen auf kaukasisch-dominierten Datensätzen trainiert wurden. Eine Unterstufung früher Druckgeschwüre verzögert die Intervention und verschlechtert die Ergebnisse. Anbieter diversifizieren Bild-Repositorys – Swift Medical erhöhte die Repräsentation der Fitzpatrick-Typen IV–VI im Jahr 2025 auf 30 % – doch ältere Modelle bleiben bis zu fünf Jahre im klinischen Einsatz und verlängern die Ungleichheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Edge-Inferenz-Deep-Learning mit Aufwärtspotenzial durch bestärkendes Lernen

Deep Learning dominierte im Jahr 2025 mit einem Marktanteil von 60,55 % im KI-Markt für Wundversorgung, angetrieben durch smartphone-basierte Bildsegmentierung, die Gewebetypen bei jedem Verbandswechsel quantifiziert[3]Swift Medical, "Konsortium zur Prävention von Druckverletzungen," Swift Medical, swiftmedical.com. Edge-Inferenz-Chips von Apple und Qualcomm verkürzen die Verarbeitung auf unter drei Sekunden, beseitigen Latenz und erleichtern die HIPAA-Konformität. Die prognostizierte CAGR von 25,25 % für bestärkendes Lernen spiegelt Krankenhauspilotprojekte wider, die Unterdruckeinstellungen autonom in Reaktion auf die Gewebeperfusion anpassen und eine um 15 % schnellere Granulation demonstrieren. Föderiertes Lernen ergänzt beide Ansätze, indem es institutionsübergreifendes Training ohne Datenmigration ermöglicht – ein Design, das von CIOs geschätzt wird, die Ransomware-Risiken scheuen. Die Entwurfsleitlinie der FDA zu Änderungskontrollplänen erleichtert Over-the-Air-Algorithmusaktualisierungen und ermöglicht es Anbietern, wöchentlich zu iterieren und die klinische Genauigkeit aufrechtzuerhalten. Kleinere Methoden wie Random Forests bleiben relevant, wo annotierte Datensätze dünn sind, und sichern die Einführung auf Einstiegsniveau in ressourcenbeschränkten Zentren.

Eine Konvergenz zeichnet sich ab: Hybride Pipelines führen zunächst ein leichtgewichtiges maschinelles Lernen-Triage durch und eskalieren dann komplexe Fälle zu Deep-Learning- oder Verstärkungsmodulen, wobei Cloud-Kosten gegen klinische Schwere abgewogen werden. Anbieter, die diese mehrstufige Architektur orchestrieren, positionieren sich, um Krankenhausinformatikbudgets zu erschließen, da CIOs doppelte Einzellösungen rationalisieren. Intensivierte Kapitalflüsse in GPU-Cluster unterstreichen die Bedeutung des Besitzes des Algorithmus-Stacks zur Sicherung wiederkehrender Lizenzeinnahmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Heilungsprognose übertrifft Beurteilung, da Kostenträger Ergebnisse fordern

Wundbeurteilung und -überwachung trug im Jahr 2025 45,23 % des Umsatzes bei, verankert in einer installierten Basis von über 2.000 Einrichtungen, in denen Pflegepersonal am Krankenbett täglich Bilder aufnimmt, die automatisch in elektronische Akten übertragen werden. Kliniker berichten von einer Reduzierung der Dokumentationsminuten pro Verbandswechsel um 40 %, was Kapazitäten für komplexe Fälle freisetzt. Heilungsprognose und Entscheidungsunterstützung, die mit 24,15 % wächst, wandelt Längsschnittdatensätze in Sieben-Tage-Verschlussprognosen um, die eine frühzeitige Eskalation zu Biologika veranlassen und die Inzidenz stagnierender Wunden um 22 % senken. Module zur Dokumentationsautomatisierung und Fernverwaltung integrieren die Apothekenabwicklung und minimieren Engpässe bei Spezialverbänden. Da Plattformen diese Funktionen bündeln, verschwimmen die Segmentierungsgrenzen, und Beschaffungsausschüsse stellen zunehmend einzelne Ausschreibungen für einheitliche Ökosysteme aus. Kostenträger verlangen nun prädiktive Analysen, um kostspielige regenerative Matrizen zu genehmigen, und festigen die Heilungsprognose als nächste Einführungswelle im KI-Markt für Wundversorgung.

Nach Wundtyp: Chronische Fälle dominieren, während akute Verbrennungen den Bildgebungsbedarf beschleunigen

Chronische Läsionen erfassten im Jahr 2025 72,15 % des Umsatzes, angetrieben durch diabetische Fußgeschwüre und Druckverletzungen, die 10,5 Millionen Medicare-Begünstigte betreffen. Präventive Sensoren wie Sirens Socken reduzierten die Geschwürinzidenz um 68 % und Amputationen um 83 % und stärkten den ROI der chronischen Versorgung. Akute Wunden, einschließlich chirurgischer und traumatischer Verbrennungen, steigen mit einer CAGR von 19,51 %, da Fluoreszenzbildgebung Transplantationsentscheidungen innerhalb von 72 Stunden triagiert. Das DeepView-System von Spectral AI prognostiziert die Verbrennungstiefe mit einer Genauigkeit von 95 % gegenüber 70 % bei der Sichtprüfung und weckt das Interesse von Verbrennungszentren, die mit dünnen chirurgischen Margen konfrontiert sind. Chirurgische Wundinfektionen, die die Kosten pro Fall um 20.000–30.000 USD erhöhen, stellen einen hochwertigen Anwendungsfall für KI-Überwachung dar, die in Infektionskontroll-Dashboards eingebettet ist.

Nach Endnutzer: Krankenhäuser verankern die Ausgaben, häusliche Gesundheitsversorgung steigt durch Fernmonitoringcodes

Krankenhäuser behielten im Jahr 2025 54,35 % des Umsatzes und nutzten unternehmensgerechte Server, die multimodale Wundanalysen über stationäre und ambulante Portale hosten. Dennoch ist der Bereich häusliche Gesundheitsversorgung und Telemedizin auf eine CAGR von 21,11 % ausgerichtet, da die CMS-Erstattung Einnahmen aus dem Ferntherapiemonitoring erschließt. Von Healthy.io unterstützte Pflegekräfte verwalten die dreifache Patientenlast im Vergleich zu herkömmlichen Hausbesuchen und lindern den Fachkräftemangel. Langzeitpflegeeinrichtungen, obwohl budgetbeschränkt, pilotieren matratzenintegrierte Druckverletzungssensoren in Verbindung mit KI-Risiko-Dashboards, was zukünftiges Aufwärtspotenzial signalisiert. Spezialisierte Wundkliniken nutzen Triage-Algorithmen, um Hochrisikozuweisungen zu priorisieren und sich an Qualitätszielen für Pauschalzahlungen auszurichten.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 42,25 % des Umsatzes, unterstützt durch die CMS-Zahlungsreform, regulatorische Klarheit der FDA und eine ausgereifte elektronische Patientenakten-Infrastruktur, die die API-Integration vereinfacht. Kanadas Einzahler-System hinkt bei der Einführung hinterher, doch Ontario-Pilotprojekte berichten von reduzierten Hausbesuchen und setzen andere Provinzen unter Druck, nachzuziehen. Mexikos private Ketten importieren US-amerikanische Plattformen, doch öffentliche Institute mangelt es an Infrastruktur, was die Skalierung einschränkt.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 19,02 %; Indiens Ayushman Bharat Digital Mission hat 680 Millionen Bürger registriert und pilotiert KI-Module in Primärzentren, während Chinas beschleunigter Gerätezulassungsweg inländische Anbieter unterstützt, die auf 1,4 Milliarden Bürger unter Healthy China 2030 abzielen. Japans rasch alternde Bevölkerung erfordert Fernüberwachung, um den Fachkräftemangel auszugleichen; Südkoreas dauerhaftes Telemedizinprogramm integriert KI-Wundtriage in ländlichen Kliniken. Australiens interoperables My Health Record fördert städtische Einsätze, obwohl die Geografie die Einführung im abgelegenen Outback erschwert.

Europas Anteil wird durch KI-Rechtsakt-Bewertungen gedämpft, die Markteinführungen um mehr als sechs Monate verzögern, doch ein einheitlicher Rahmen erleichtert die länderübergreifende Vermarktung. Deutschlands DiGA-Weg soll bis 2027 KI-Wundwerkzeuge erstatten, und das britische Wundversorgungssektorabkommen im Wert von 10 Millionen GBP katalysiert Pilotprojekte in NHS-Trusts. Der Nahe Osten, Afrika und Südamerika hinken hinterher, wobei die Einführung auf private Tertiärzentren konzentriert ist, die Expatriate- oder versicherte Bevölkerungen versorgen, obwohl Brasiliens Primärversorgungspilotprojekte auf künftige Nachfrage im öffentlichen Sektor hindeuten.

Wettbewerbslandschaft

Der KI-Markt in der Wundversorgung ist mäßig fragmentiert. Etablierte Anbieter wie Smith+Nephew, Mölnlycke und ConvaTec akquirieren oder verbünden sich mit digitalen Start-ups, um Algorithmusentwicklungszyklen zu überspringen. Mölnlyckes Beteiligung von 8 Millionen USD an Siren sichert exklusiven Zugang zu temperatursensenden Wearables für die diabetische Fußprophylaxe. Smith+Nephew kooperiert mit HOPCo, um Analysen mit wertbasierten Erstattungsauslösern in Krankenhaussystemen zu verbinden. Reine Digitalanbieter wie Swift Medical, Healthy.io und eKare gewinnen Verträge, indem sie die Pflegedokumentationszeit um 40 % reduzieren, was bei Administratoren unter Personaldruckdruck Anklang findet. Spectral AI zielt auf die Verbrennungsbeurteilung ab, während NVIDIAs föderierte Lern-Toolkits den Datensatzzugang für aufkommende Marktteilnehmer demokratisieren und die Datengräben der etablierten Anbieter erodieren. Das TEMPO-Pilotprogramm der FDA senkt regulatorische Hürden und lockt neue risikokapitalfinanzierte Herausforderer an, was den Preiswettbewerb intensiviert.

Marktführer im Bereich KI in der Wundversorgung

eKare

Healthy.io

Swift Medical

Kronikare

Spectral AI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Net Health integrierte die MolecuLightDX-Fluoreszenzbildgebung in Tissue Analytics und ermöglichte so die sofortige Visualisierung der Bakterienlast innerhalb seines mobilen KI-Workflows.

- September 2025: Ingenieure der Universität von Kalifornien in Santa Cruz stellten "a-Heal" vor, ein Wearable, das eine Mikrokamera und KI nutzt, um das Heilungsstadium zu erkennen und automatisch Medikamente oder elektrische Felder zu verabreichen.

Umfang des globalen KI-Marktberichts für Wundversorgung

Gemäß dem Umfang des Berichts bezieht sich KI in der Wundversorgung auf die Anwendung von Technologien der künstlichen Intelligenz zur Verbesserung des Managements, der Diagnose, der Behandlung und der Überwachung von Wunden. Dabei werden Algorithmen des maschinellen Lernens, Computer Vision und Datenanalyse eingesetzt, um medizinisches Fachpersonal bei der Beurteilung des Wundschweregrads, der Vorhersage von Heilungsverläufen, der Personalisierung von Behandlungsplänen sowie der frühzeitigen Erkennung von Infektionen oder Komplikationen zu unterstützen.

Die Segmentierung des KI-Markts für Wundversorgung ist nach Technologie, Anwendung, Wundtyp, Endnutzer und Geografie kategorisiert. Nach Technologie umfasst der Markt Techniken des maschinellen Lernens, Deep-Learning-Methoden, Computer-Vision-Techniken, Werkzeuge zur Verarbeitung natürlicher Sprache und Ansätze des bestärkenden Lernens. Nach Anwendung umfasst er Werkzeuge zur Wundbeurteilung und -überwachung, Systeme zur Heilungsprognose und Entscheidungsunterstützung, Lösungen zur Dokumentationsautomatisierung und Plattformen für das Fernpatientenmanagement. Nach Wundtyp umfasst die Segmentierung chronische Wunden wie diabetische Fußgeschwüre, Druckgeschwüre, venöse Beingeschwüre und andere sowie akute Wunden wie chirurgische/traumatische Wunden und Verbrennungen. Nach Endnutzer ist der Markt in Krankenhäuser, spezialisierte Wundkliniken, häusliche Gesundheitsversorgung und Telemedizindienste sowie Langzeitpflegeeinrichtungen segmentiert. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Maschinelles Lernen |

| Deep Learning |

| Computer-Vision-Algorithmen |

| Verarbeitung natürlicher Sprache |

| Bestärkendes Lernen |

| Wundbeurteilung & -überwachung |

| Heilungsprognose & Entscheidungsunterstützung |

| Dokumentationsautomatisierung |

| Plattform für das Fernpatientenmanagement |

| Chronische Wunden | Diabetische Fußgeschwüre |

| Druckgeschwüre | |

| Venöse Beingeschwüre | |

| Sonstige | |

| Akute Wunden | Chirurgische/traumatische Wunden |

| Verbrennungen |

| Krankenhäuser |

| Spezialisierte Wundkliniken |

| Häusliche Gesundheitsversorgung & Telemedizin |

| Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Maschinelles Lernen | |

| Deep Learning | ||

| Computer-Vision-Algorithmen | ||

| Verarbeitung natürlicher Sprache | ||

| Bestärkendes Lernen | ||

| Nach Anwendung | Wundbeurteilung & -überwachung | |

| Heilungsprognose & Entscheidungsunterstützung | ||

| Dokumentationsautomatisierung | ||

| Plattform für das Fernpatientenmanagement | ||

| Nach Wundtyp | Chronische Wunden | Diabetische Fußgeschwüre |

| Druckgeschwüre | ||

| Venöse Beingeschwüre | ||

| Sonstige | ||

| Akute Wunden | Chirurgische/traumatische Wunden | |

| Verbrennungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Wundkliniken | ||

| Häusliche Gesundheitsversorgung & Telemedizin | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für KI in der Wundversorgung zwischen 2026 und 2031 prognostiziert?

Der Markt soll mit einer CAGR von 18,15 % wachsen und von 3,66 Milliarden USD im Jahr 2026 auf 8,42 Milliarden USD bis 2031 steigen.

Welche Technologie führt derzeit bei der Einführung im KI-gestützten Wundmanagement?

Deep Learning dominiert mit einem Anteil von 60,55 % im Jahr 2025 aufgrund seiner Genauigkeit bei der Bildsegmentierung und -klassifizierung.

Warum erhalten Heilungsprognose-Werkzeuge Finanzierungspriorität?

Kostenträger verlangen nun Ergebnisprognosen, um fortschrittliche Therapien zu genehmigen, und prädiktive Algorithmen haben die Inzidenz stagnierender Wunden in klinischen Studien um 22 % reduziert.

Wie beeinflussen die CMS-Codes 99457 und 99458 die Fernwundüberwachung?

Sie erstatten Klinikern 20 Minuten monatlicher Fernüberwachung und treiben eine CAGR von 21,11 % bei der Einführung häuslicher Gesundheitsversorgung an.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 19,02 %, angetrieben durch Indiens digitale Gesundheitsmission und Chinas beschleunigte KI-Gerätezulassungen.

Was ist das Haupthindernis für eine breitere KI-Einführung in Langzeitpflegeeinrichtungen?

Vorabplattformkosten und begrenzte Erstattung hindern budgetbeschränkte Einrichtungen trotz hoher Prävalenz von Druckgeschwüren an Investitionen.

Seite zuletzt aktualisiert am: