AI Skin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.28% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

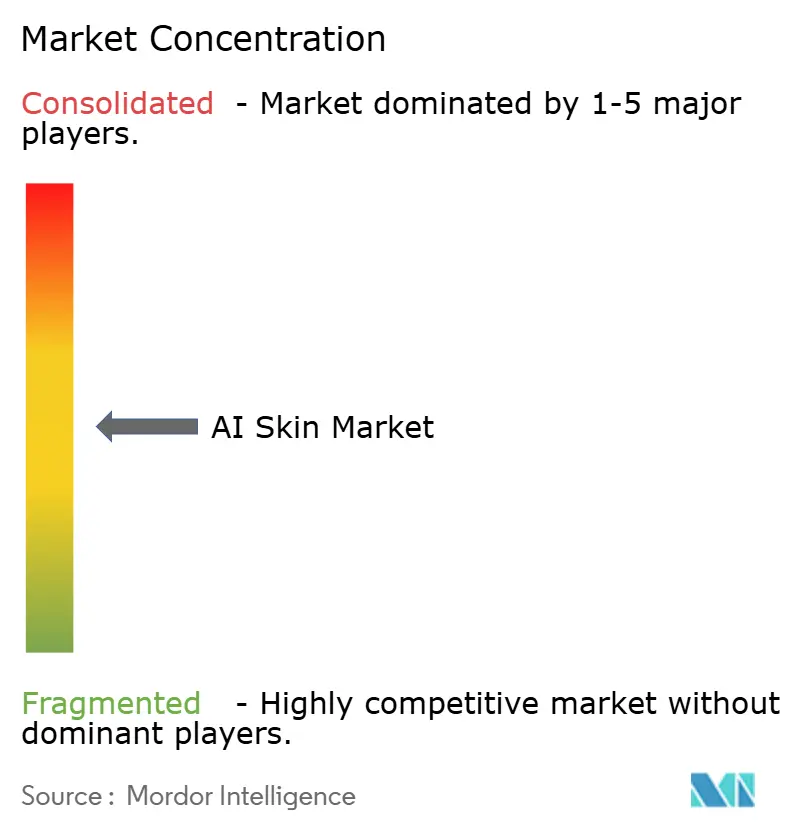

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AI Skin Marktanalyse von Mordor Intelligence

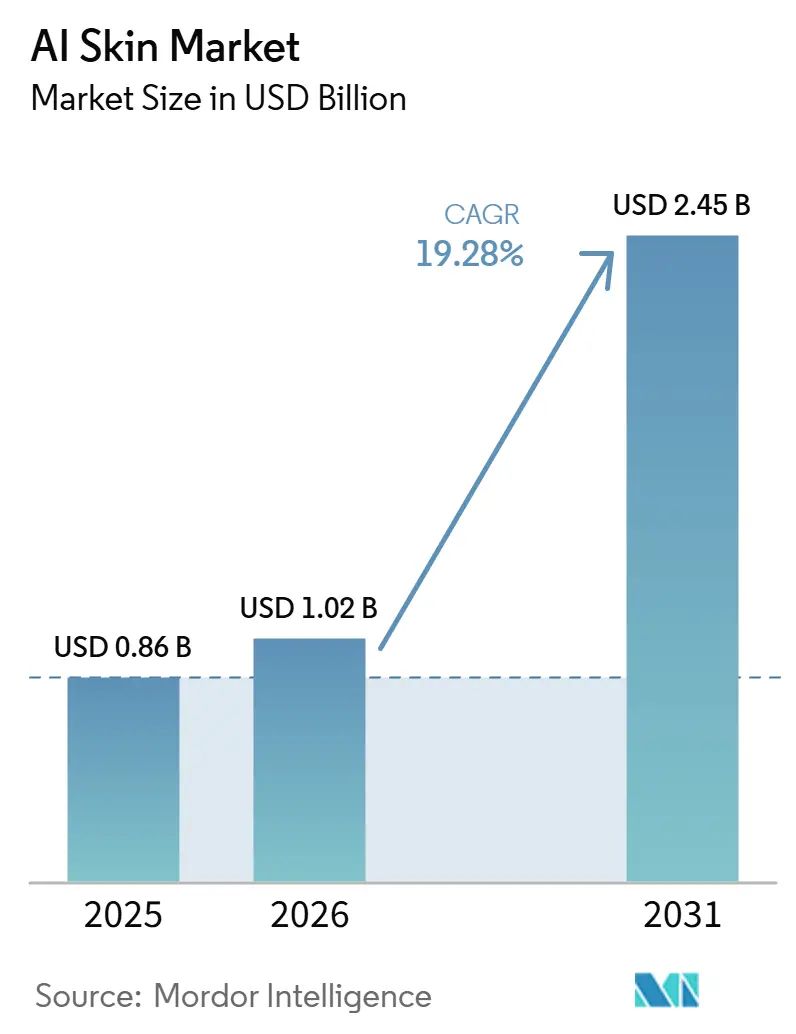

Die Größe des AI Skin Marktes wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 1,02 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,45 Milliarden USD erreichen, mit einer CAGR von 19,28 % über den Zeitraum 2026–2031.

Der AI Skin Markt expandiert, weil die dermatologische Versorgung sich in Richtung schnellerer Diagnose, breiterer Screening-Zugänglichkeit und stärker datengesteuerter Hautbeurteilung für Verbraucher in klinischen und Einzelhandelsumgebungen entwickelt. Der AI Skin Markt profitiert auch vom kombinierten Einsatz von Computer Vision, natürlicher Sprachverarbeitung und tragbarer Photonik, was die Hautanalyse über Krankenhäuser hinaus in die Primärversorgung, Ästhetik und den Direktvertrieb an Verbraucher verlagert. Diese Entwicklungen verstärken sich gegenseitig, was die Einführungszeiträume verkürzt, die normalerweise viel länger dauern würden. Die Wettbewerbsaktivität im AI Skin Markt nimmt sowohl bei Herstellern klinischer Geräte als auch bei Beauty-Technologieplattformen zu, während regulatorische Komplexität und Datensatzverzerrungen nach wie vor begrenzen, wie schnell neue Marktteilnehmer in verschiedenen Regionen skalieren können. Die stärkste Chance im AI Skin Markt bleibt die Ausweitung von Edge-basierten und verbraucherorientierten Tools, die Überweisungsrückstände abbauen, den Zugang erweitern und größere Pools realer Hautdaten für zukünftige Modellverbesserungen generieren können.

Wichtigste Erkenntnisse des Berichts

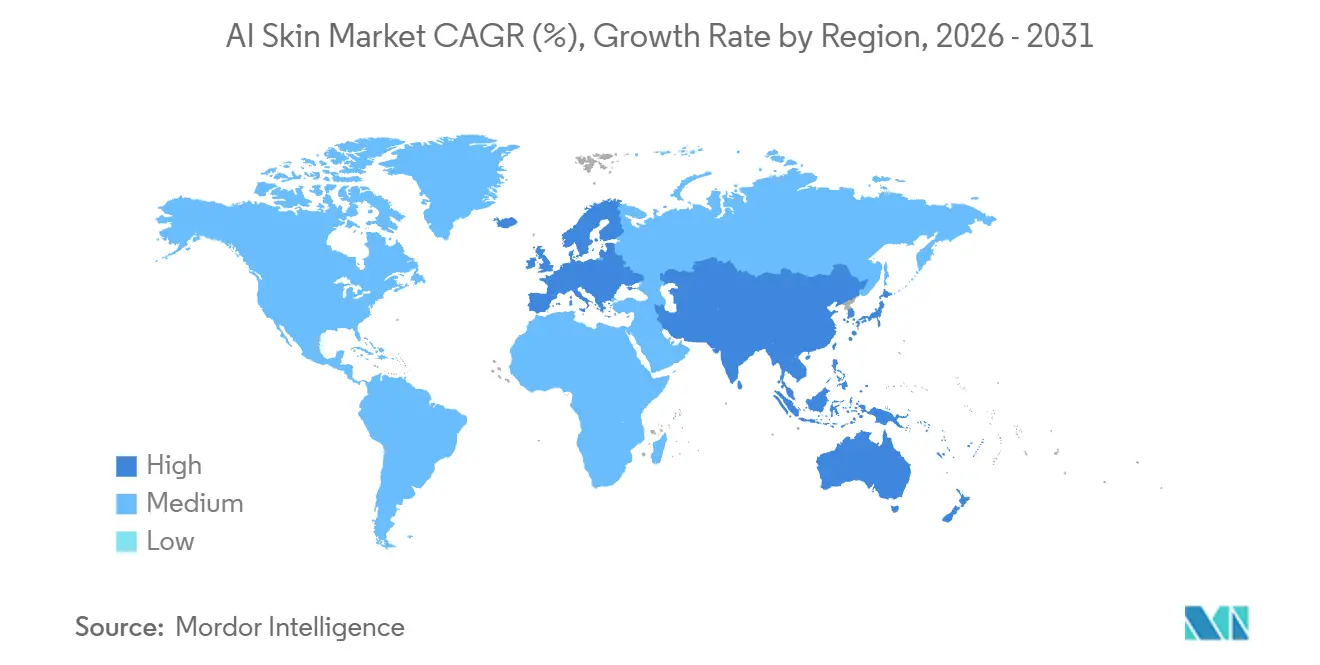

Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 38,1 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 21,7 % wachsen wird.

Nach Anwendung entfielen auf Dermatologie und klinische Diagnostik im Jahr 2025 ein Anteil von 51,8 %, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 20,5 % expandieren wird.

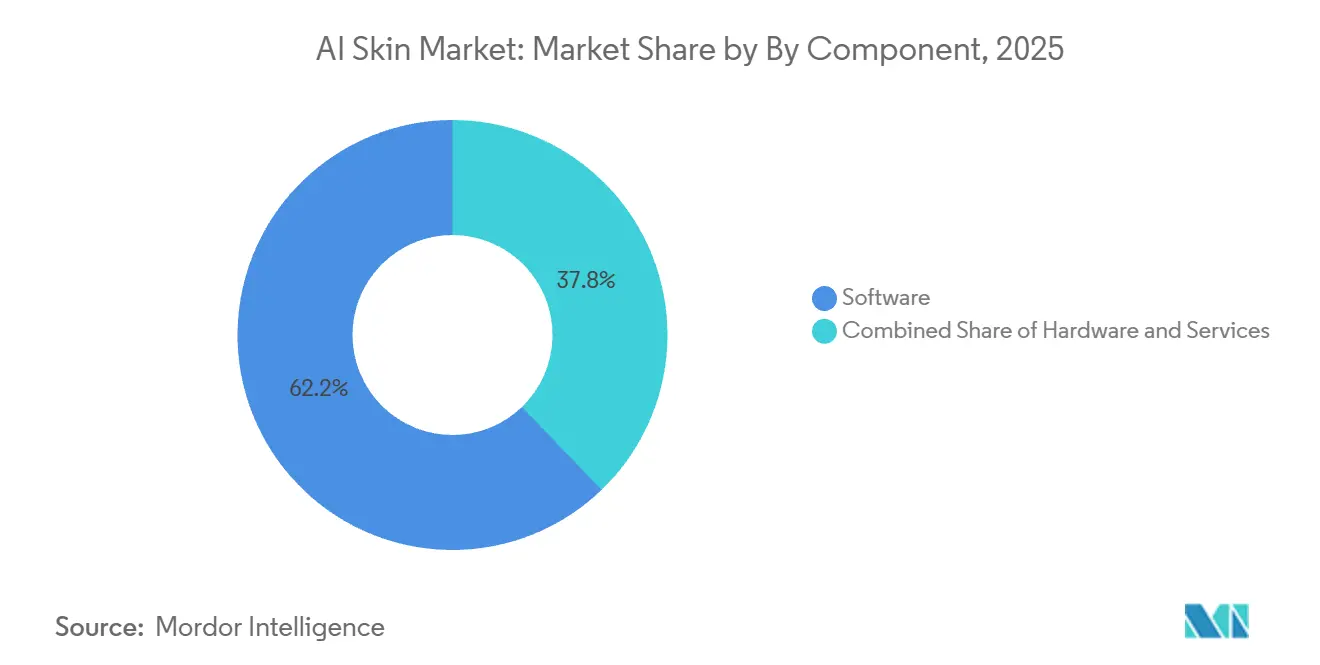

Nach Komponente hielt Software im Jahr 2025 einen Anteil von 62,2 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,8 % wachsen werden.

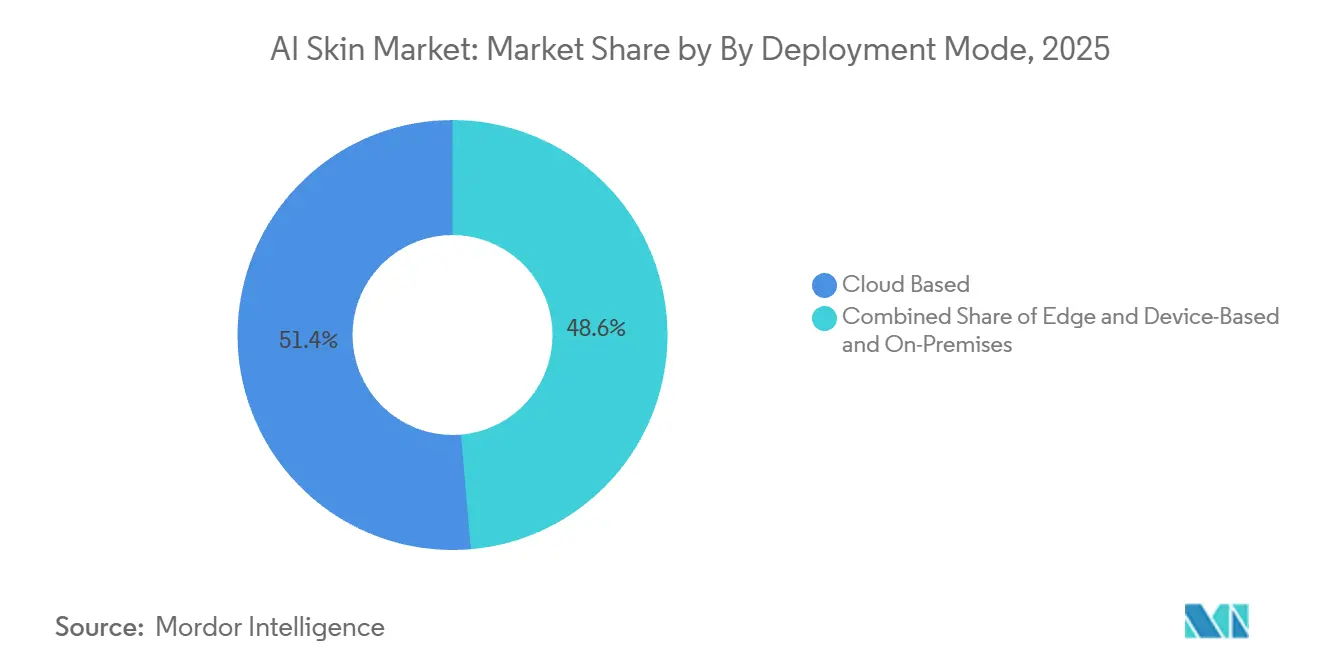

Nach Bereitstellungsmodus hielt Cloud-basiert im Jahr 2025 einen Anteil von 51,4 %, während Edge- und gerätebasierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 21,3 % wachsen wird.

Nach Endnutzer hielten Dermatologiekliniken und Krankenhäuser im Jahr 2025 einen Anteil von 40,2 %, während Verbraucher und Direkt-zu-App-Nutzer bis 2031 voraussichtlich mit einer CAGR von 19,8 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI Skin Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach personalisierten Hautpflegeempfehlungen | +4.3% | Global, mit frühen Gewinnen in Nordamerika, Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung der Teledermatologie und der Fernhautuntersuchung | +3.6% | Nordamerika, Europa, Asien-Pazifik, einschließlich Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsgewinne durch Deep-Learning-basierte Hautläsionsanalyse | +4.0% | Global, konzentriert in klinischen Umgebungen in den USA, Großbritannien und der EU | Mittelfristig (2–4 Jahre) |

| Übernahme von AI Skin Diagnostik durch Beauty-Einzelhandel und D2C | +3.2% | Nordamerika, Südkorea, China, DACH-Region | Kurzfristig (≤ 2 Jahre) |

| Multimodale Hautintelligenz unter Verwendung von Bildgebung, Genomik und verwandten Modalitäten | +1.6% | Nordamerika, Frankreich, Japan | Langfristig (≥ 4 Jahre) |

| Pilotprojekte von Kostenträgern und Leistungserbringern für KI-gestützte dermatologische Triage | +0.8% | Nordamerika, britischer NHS, GCC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach personalisierten Hautpflegeempfehlungen

Personalisierung verändert die kommerzielle Logik des AI Skin Marktes, da die Hautanalyse zu einem direkten Umsatzinstrument wird, anstatt nur ein einfaches digitales Merkmal zu sein. Der stärkste Effekt ergibt sich daraus, wie Echtzeit-Hautbewertungen den Kaufprozess verkürzen und einen Hautscan in eine sofortige Produktempfehlung umwandeln. Dies veranlasst Marken dazu, AI Skin Tools als Teil der Konversionsinfrastruktur über Online-, Mobile- und Einzelhandelskanäle hinweg zu behandeln. Der AI Skin Markt profitiert auch davon, wie diese Tools große Mengen an First-Party-Hautdaten erzeugen, die Formulierungsarbeiten, Nutzer-Retargeting und eine stärkere Markenbindung im Laufe der Zeit unterstützen können. Gleichzeitig hängt die Skalierung dieser Datenmodelle über Länder hinweg von der Einhaltung von Datenschutz- und Gesundheitsdatenvorschriften wie der DSGVO und HIPAA ab.

Ausweitung der Teledermatologie und der Fernhautuntersuchung

Der AI Skin Markt profitiert von der Teledermatologie, da die Fernuntersuchung zu einem Teil der frontliniennahen Triage wird und nicht mehr nur eine sekundäre Bequemlichkeit darstellt. Dieses Modell reduziert den Druck auf die Facharztkapazitäten, indem es die Patientenaufnahme, die Bildüberprüfung und die Priorisierung früher im Versorgungspfad übernimmt. Im Mai 2026 erweiterte Teladoc Health[1]Teladoc Health, "Dermatologiedienstleistungen verfügbar über Walmarts Better Care Services," Teladoc Health den Zugang zur Dermatologie über Walmarts Better Care Services-Plattform, sodass Verbraucher Hautbilder hochladen und innerhalb von 24 Stunden eine Überprüfung durch einen staatlich geprüften Dermatologen für 89 USD pro Besuch erhalten können. Dieses mit dem Einzelhandel verknüpfte Modell erweitert den Zugang über konventionelle Versorgungsumgebungen hinaus und bringt den AI Skin Markt in einen viel größeren Verbraucherfluss. Es erhöht auch die Nachfrage nach Triagesystemen, die auf vielfältigen Patientengruppen trainiert wurden, was die Qualität der Datensätze und die Abdeckung von Hauttönen für die zukünftige Einführung wichtiger macht.

Genauigkeitsgewinne durch Deep-Learning-basierte Hautläsionsanalyse

Der AI Skin Markt schreitet voran, weil klinische Genauigkeitsbehauptungen nun durch größere und stärkere Validierungsergebnisse unterstützt werden. PanDerm, veröffentlicht in Nature Medicine[2]Nature Medicine, "PanDerm Multimodales Vision-Grundlagenmodell für die Dermatologie," Nature Medicine im Juni 2025, wurde auf mehr als 2 Millionen realen Hautbildern aus 11 klinischen Einrichtungen über 4 Bildgebungsmodalitäten trainiert und lieferte Ergebnisse auf dem neuesten Stand der Technik in 28 dermatologischen Benchmarks. Dieselbe Studie berichtete, dass das Modell Kliniker bei der Früherkennung von Melanomen um 10,2 % übertraf und die diagnostische Genauigkeit von Klinikern um 11 % verbesserte, wenn es als Entscheidungsunterstützungswerkzeug eingesetzt wurde. Ein separater Algorithmus, der auf einem koreanischen nationalen Datensatz von 51.038 Bildern validiert wurde, erreichte einen AUC-Wert von 0,946 für die binäre Malignitätsklassifikation, was als vergleichbar mit der Leistung erfahrener Dermatologen berichtet wurde. Diese Ergebnisse geben dem AI Skin Markt eine stärkere Grundlage für das Vertrauen der Ärzte, regulatorische Einreichungen und Gespräche mit Kostenträgern, obwohl die schwächere Leistung bei dunkleren Hauttönen das kommerzielle Vertrauen in mehreren Bevölkerungsgruppen nach wie vor einschränkt.

Übernahme von AI Skin Diagnostik durch Beauty-Einzelhandel und D2C

Beauty-Marken schaffen einen der schnellsten kommerziellen Wege für den AI Skin Markt, da der Verkaufspunkt zu einem Diagnosepunkt wird. L'Oréals Longevity AI Cloud analysiert mehr als 260 Hautlanglebigkeits-Biomarker und wird markenübergreifend eingesetzt, um die Hautpflege in Richtung vorausschauender und präventiver Nutzung zu verlagern. Dieses Modell ist bedeutsam, weil Einzelhandelsumgebungen kontinuierlich und in einem Ausmaß Hautdaten generieren können, das die meisten klinischen Umgebungen nicht erreichen können. Das verschafft markengebundenen Plattformen eine stärkere Position in Verbraucher-Hautanwendungen, wo wiederholte Nutzung und große Datenmengen genauso wichtig sind wie reine diagnostische Präzision. Der AI Skin Markt erlebt daher, dass Einzelhandels- und Direktvertriebskanäle neben Krankenhäusern und Telehealth-Netzwerken zu einer wichtigen Trainings- und Monetarisierungsfläche werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensatzverzerrung bei Hauttönen und Unterrepräsentation | -1.2% | Global, akut in Subsahara-Afrika, Südasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Wege für adaptive KI und Software | -1.4% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenztes klinisches Vertrauen in Black-Box-Empfehlungen | -0.9% | Global, konzentriert in etablierten klinischen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an hochwertigen, beschrifteten dermatologischen Bilddaten | -0.8% | Global, akut in einkommensschwachen und ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensatzverzerrung bei Hauttönen und Unterrepräsentation

Datensatzverzerrung bleibt eine der schwerwiegendsten Einschränkungen des AI Skin Marktes, da Trainingsdaten die globale Hautvielfalt nach wie vor nicht widerspiegeln. Eine Studie aus dem Jahr 2025 im Journal of the European Academy of Dermatology and Venereology ergab, dass nur 10,2 % von 4.000 KI-generierten dermatologischen Bildern dunkle Hauttöne zeigten und nur 15 % den beabsichtigten klinischen Zustand genau darstellten. Dasselbe Problem tritt in Benchmark-Datensätzen auf, die im gesamten AI Skin Markt verwendet werden, wo Bildsammlungen historisch aus Europa, Nordamerika und Ozeanien stammten. Dies schafft messbare Leistungslücken für Bevölkerungsgruppen in Indien, Südostasien, Lateinamerika und Subsahara-Afrika, wo der reale Einsatz möglicherweise nicht mit dem Trainingsmix übereinstimmt. Die Behebung dieses Problems erfordert eine stärker koordinierte Datensatzentwicklung und stärkere Anreize für eine inklusive Evidenzgenerierung sowohl bei Regulierungsbehörden als auch bei Branchenteilnehmern.

Fragmentierte regulatorische Wege für adaptive KI und Software

Die Regulierung verlangsamt Teile des AI Skin Marktes, da Entwickler unterschiedliche Anforderungen in den Vereinigten Staaten und Europa navigieren müssen. Die FDA veröffentlichte im Januar 2025 Leitlinien zum Lebenszyklus von KI- und maschinellen Lerngeräten und aktualisierte im August 2025 ihre Leitlinien zum vorher festgelegten Änderungskontrollplan, wodurch die Dokumentationsanforderungen für adaptive Modelle erhöht wurden. In Europa fallen KI-fähige Medizinprodukte unter die EU-Medizinprodukteverordnung und den EU-KI-Act, was die Compliance-Last für Unternehmen erhöht, die in beiden Regionen verkaufen möchten. Dies erschwert den Markteintritt für kleinere Entwickler, die nicht über umfangreiche Ressourcen im Bereich Regulierungsangelegenheiten verfügen. Die Auswirkung auf den AI Skin Markt ist nicht nur höhere Kosten, sondern auch eine langsamere Modelliteration in einem Bereich, in dem neue Trainingsdaten und Leistungsaktualisierungen noch schnell eintreffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software hält den Kern, Dienstleistungen treiben den Netzwerkeffekt an

Software hielt im Jahr 2025 einen Anteil von 62,2 % am AI Skin Markt, was die Skalenvorteile der softwaregeführten Bereitstellung in klinischen und verbraucherorientierten Anwendungsfällen widerspiegelt. Der AI Skin Markt hat Software bevorzugt, weil Cloud-zugängliche Tools ohne die gleiche Hardware-Belastung weit über Kliniken, Ästhetikzentren und Markenplattformen hinweg eingesetzt werden können. Perfect Corp.s AI Skin Analysis wurde auf mehr als 70.000 medizinischen Bildern trainiert und erzielte Intraklassen-Korrelationswerte über 0,90 in einer im Journal of Dermatological Treatment[3]Perfect Corp., "AI Skin Analysis Validierung und Produktübersicht," Perfect Corp. veröffentlichten Studie, was dazu beitrug, einen sichtbaren Software-Leistungsmaßstab zu etablieren. Hardware blieb kleiner, behielt aber eine spezialisierte Rolle, da hochauflösende und multimodale Hautbildgebung in bestimmten Arbeitsabläufen nach wie vor auf zweckgebundene Optik angewiesen ist. Geräte wie Kiehls Derma-Reader 2.0 und FotoFinders mobile Dermatoskopiesysteme zeigen, dass die AI Skin Branche nach wie vor dedizierte Hardware benötigt, wo Bildqualität und Workflow-Kontrolle entscheidend sind.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 19,8 % expandieren, was sie zum am schnellsten wachsenden Komponentenbereich im AI Skin Markt macht. Dieses Wachstum ist an die API-basierte Bereitstellung gebunden, bei der Anbieter Hautintelligenz in Beauty-, Apotheken-, Telehealth- und digitale Gesundheitsplattformen einbetten, anstatt nur eigenständige Tools zu verkaufen. Die AI Skin Marktgröße für Dienstleistungen wird durch dieses White-Label-Modell erweitert, da viele Betreiber KI-Bewertungen übernehmen können, ohne eigene Modelle von Grund auf neu zu entwickeln. Autoderm startete im Dezember 2025 Deutschlands ersten API-basierten AI Skin Analysedienst mit CE-Zertifizierung, und die Plattform hatte bereits mehr als 2 Millionen API-basierte Hautbildanalysen weltweit durchgeführt. Diese Architektur erweitert den AI Skin Markt über die direkte Gerätebeschaffung hinaus und gibt Dienstleistungen ein schnelleres Skalierungsprofil als die breitere Kategoriebasislinie.

Nach Anwendung: Klinische Diagnostik verankert den Umsatz, Kosmetik treibt das Mengenwachstum an

Dermatologie und klinische Diagnostik entfielen im Jahr 2025 auf einen Anteil von 51,8 % an der AI Skin Marktgröße, was dieses Segment im Mittelpunkt der aktuellen Umsatzgenerierung hielt. Der AI Skin Markt bleibt hier verankert, weil klinische Verträge größer sind, Erstattungsgespräche wichtiger sind und einmal integrierte klinische Systeme schwerer zu verdrängen sind als Verbrauchertools. Dieses Segment profitiert auch davon, wie Ärzte und Krankenhäuser Evidenztiefe, Workflow-Kontinuität und Compliance gegenüber reiner Einführungsgeschwindigkeit schätzen. Im März 2026 schloss die FDA die Umklassifizierung optischer Melanomerkennungsgeräte und verwandter elektrischer Impedanzspektrometer von Klasse III auf Klasse II ab, was die Eintrittsbarriere für softwaregestützte adjunktive Diagnosegeräte für Hautläsionen senkte. Dieser Schritt unterstützt mehr Produkteintritte und sollte dazu beitragen, die klinische Rolle des AI Skin Marktes in den nächsten Jahren aufrechtzuerhalten.

Kosmetik und Körperpflege wird bis 2031 voraussichtlich mit einer CAGR von 20,5 % wachsen, was sie zur am schnellsten expandierenden Anwendung im AI Skin Markt macht. Der Kerntreiber ist, dass ein Selfie-basierter Scan direkt in einen maßgeschneiderten Produktpfad umgewandelt werden kann, was die Kaufüberlegung verkürzt und die Konversion in Verbraucherkanälen steigert. Haut.AI kündigte im Juni 2026 eine Zusammenarbeit mit OLAY[4]Haut.AI und OLAY, "Ankündigung des Starts der Virtual Companion-Technologie," PR Newswire an, um Virtual Companion-Technologie einzuführen, die klinische Datenmodellierung nutzt, um zu simulieren, wie eine empfohlene Routine im Laufe der Zeit auf dem Hautprofil eines Nutzers wirken kann. Dies zeigt, wie die Grenze zwischen Diagnose und Schönheitsempfehlung im AI Skin Markt enger wird. Wenn Beauty-Plattformen klinisch anmutende Simulation in den Kaufmoment einbringen, wird die kommerzielle Grenze zwischen kosmetischer Beratung und diagnostischer Unterstützung schwerer zu trennen, auch wenn die Regulierung sie noch unterschiedlich behandelt.

Nach Bereitstellungsmodus: Cloud dominiert heute, Edge-Architektur definiert morgen

Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 51,4 %, was sie als führendes Betriebsmodell im AI Skin Markt beibehielt. Cloud-Architektur bleibt wichtig, weil sie zentralisiertes Modelltraining, breiten Zugang, kontinuierliches Nachtraining und die API-first-Struktur unterstützt, die von vielen aktuellen Plattformen verwendet wird. Diese Merkmale eignen sich für Beauty-Marken, Telehealth-Betreiber und Verbraucherplattformen, bei denen die Inferenzgeschwindigkeit weniger kritisch ist als Skalierbarkeit und einfache Integration. Cloud-Systeme passen auch zur aktuellen Wirtschaftlichkeit des AI Skin Marktes, da eine Plattform mehrere Marken oder Kanäle von derselben Software-Schicht aus bedienen kann. Deshalb bleibt Cloud der größte Bereitstellungsmodus, auch wenn alternative Architekturen an Fahrt gewinnen.

Edge- und gerätebasierte Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 21,3 % wachsen, was sie zur am schnellsten wachsenden Bereitstellungsoption im AI Skin Markt macht. Das Wachstum kommt von Point-of-Care-Anwendungen, tragbarer Diagnostik und Verbrauchergeräten, bei denen lokale Inferenz für Latenz, Workflow-Zuverlässigkeit und reduzierte Cloud-Abhängigkeit wichtig ist. Im Journal of Supercomputing veröffentlichte Forschungsergebnisse zeigten, dass Edge-GPU-Boards den niedrigsten Energieverbrauch bei hyperspektralen Hautanalyseaufgaben lieferten, was den Fall für tragbare und energieeffiziente Tools stärkt. Skin Analytics startete DERM Zero im Juni 2026 als reguliertes KI-Medizinprodukt, das autonome Hautkrebs-Bewertungen auf Klasse-III-Niveau von einem Standard-Smartphone aus liefert, was zeigt, wie Edge-Logik in realen klinischen Pfaden im großen Maßstab eingesetzt werden kann. Der AI Skin Markt bewegt sich daher auf ein gemischtes Bereitstellungsmodell zu, bei dem Cloud Skalenvorteile behält, während Edge-Systeme Umgebungen erfassen, die Geschwindigkeit, Datenschutz und größere Workflow-Unabhängigkeit benötigen.

Nach Endnutzer: Klinischer Anker hält, Direktvertrieb an Verbraucher beschleunigt sich

Dermatologiekliniken und Krankenhäuser hielten im Jahr 2025 einen Anteil von 40,2 % am AI Skin Markt, was sie als größte Endnutzergruppe beibehielt. Diese Führungsposition spiegelt die Tatsache wider, dass der AI Skin Markt nach wie vor erheblichen Wert aus Facharbeitsabläufen, Bildgebungssystemen und etablierten Dokumentationspraktiken in klinischen Umgebungen zieht. Anbieter wie MetaOptima und FotoFinder stärken diese Position, indem sie KI in bestehende Bildgebungs- und Berichtsprozesse einbetten, anstatt Kliniker zu bitten, separate Tools zu übernehmen. PathAI erhielt im März 2026 die FDA Breakthrough Device Designation für PathAssist Derm, ein KI-gestütztes Ganzobjektträger-Bildanalysesystem für Hautläsionen, das dermatopathologische Triage-Workflows unterstützt. Ästhetik- und Kosmetikzentren, Diagnostiklabore und Medspa-Betreiber erweitern ebenfalls ihren Einsatz von KI-Bewertungen, da diese Tools Beratungen, Dokumentation und höherwertige Behandlungspfade unterstützen.

Verbraucher und Direkt-zu-App-Nutzer werden bis 2031 voraussichtlich mit einer CAGR von 19,8 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im AI Skin Markt macht. Die Nachfrage wird durch einfachen Zugang angetrieben, da ein Selfie, eine Messaging-App oder ein Tablet im Geschäft sofortige Orientierung ohne die Wartezeit bieten kann, die mit Facharztterminen verbunden ist. Dies macht den AI Skin Markt für Menschen relevant, die schnellere Antworten wünschen, auch wenn sie bei ernsthaften Anliegen nach wie vor die ärztliche Aufsicht schätzen. Dasselbe Muster unterstützt die langfristige Nachfrage in Ländern, in denen der Zugang zu Fachärzten nach wie vor ungleichmäßig ist, da Verbrauchertools den frühen Bewertungsbedarf aufnehmen können, der sonst unbehandelt bliebe oder verzögert würde. Infolgedessen expandiert der AI Skin Markt sowohl durch komfortgetriebene Einführung in entwickelten Umgebungen als auch durch zugangsorientierte Einführung in Gesundheitssystemen mit begrenzter Facharztversorgung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,1 % am AI Skin Markt, was es zum größten regionalen Beitragenden machte. Die Region führt, weil sie eine hohe Dichte an zugelassenen dermatologischen KI-Produkten, aktive Kostenträger-Experimente und eine große Bevölkerung hat, die nach wie vor mit Zugangsverzögerungen bei der Facharztversorgung konfrontiert ist. Im März 2026 stufte die FDA optische Diagnosegeräte zur Melanomerkennung und verwandte Technologien von Klasse III auf Klasse II um, was die Belastung für zukünftige Produkteintritte in diesem Teil des AI Skin Marktes reduzierte. Teladoc Healths mit Walmart verknüpfter Dermatologiedienst, der im Mai 2026 gestartet wurde, zeigte auch, wie Einzelhandelsinfrastruktur den Hautzugang über einen schnellen digitalen Kanal erweitern kann. Kanada und Mexiko bieten sekundäres Wachstumspotenzial, da Investitionen in die digitale Gesundheit und die Expansion der Privatversorgung eine weitere regionale Akzeptanz unterstützen können.

Europa bleibt im AI Skin Markt wichtig, weil die Regulierung sowohl die Geschwindigkeit als auch den Qualitätsschwellenwert der Einführung prägt. Der doppelte Effekt ist, dass der Eintritt anspruchsvoller ist, aber Produkte, die diese Hürden überwinden, möglicherweise von einem stärkeren klinischen Vertrauen profitieren. Das Vereinigte Königreich ist zu einem sichtbaren Beispiel geworden, wo Skin Analytics berichtete, dass DERM seit 2020 mehr als 230.000 Patienten bewertet und mehr als 20.000 Krebsfälle in 24 Krankenhäusern erkannt hat. Deutschland baut auch durch API-verknüpfte Dienste für Apotheken, Telemedizinplattformen und Krankenversicherer Dynamik auf, was die Nutzung über reine Krankenhauskanäle hinaus erweitert. Frankreich, Italien und Spanien schreiten moderater voran, wobei die Aktivität stärker auf private Ästhetikkliniken und Direktvertrieb-Beauty-Plattformen konzentriert ist.

Asien-Pazifik ist die am schnellsten wachsende Region im AI Skin Markt mit einer CAGR von 21,7 % bis 2031. Das Wachstum wird von 3 verschiedenen Motoren unterstützt: verbraucherorientierte AI Skin Diagnostik im Zusammenhang mit K-Beauty in Südkorea, öffentliche digitale Gesundheitsinfrastruktur in Indien und krankenhausgebundener KI-Einsatz in China. Diese Mischung ist bedeutsam, weil sie dem AI Skin Markt sowohl Verbrauchervolumen als auch klinische Tiefe in derselben Region gibt. Indien ist besonders relevant, weil nationale Telemedizininfrastruktur die Verbreitung digitaler Dermatologie-Tools über große Städte hinaus verbessern kann. China fügt Dynamik durch Arztassistenzmodelle in städtischen Krankenhäusern hinzu, während Südkorea weiterhin datenreiche Verbraucher-Hautpflege-Ökosysteme unterstützt. Außerhalb Asien-Pazifiks bleiben der Nahe Osten und Afrika sowie Südamerika frühere Märkte, sind aber strategisch relevant, weil smartphone-geführte Beauty-Personalisierung und gemeinschaftsbasierte Hauttools eine zukünftige Skalierung im AI Skin Markt unterstützen können.

Wettbewerbslandschaft

Der AI Skin Markt ist mäßig fragmentiert und der Wettbewerb bildet sich über 2 breite Ebenen. Eine Ebene besteht aus großen Beauty- und Konsumgüterunternehmen wie L'Oréal, Procter & Gamble, Shiseido, Unilever und Beiersdorf, die KI in Produktentwicklung, Einzelhandel und Direktvertrieb an Verbraucher integrieren. Die zweite Ebene umfasst spezialisierte Plattformanbieter wie Perfect Corp., Revieve, Haut.AI, SkinVision und MetaOptima, die hauptsächlich als Infrastrukturpartner für Marken, Kliniken und Telehealth-Anbieter tätig sind. Diese Struktur bedeutet, dass der AI Skin Markt nicht durch einen einheitlichen Wettbewerb definiert wird, da Verbraucher-Beauty-Plattformen und regulierte klinische Tools oft zu unterschiedlichen Bedingungen konkurrieren. Es bedeutet auch, dass der AI Skin Markt gleichzeitig partnerschaftsgeführte Expansion und den Aufbau regulatorischer Schutzwälle erlebt.

L'Oréals Zusammenarbeit mit OpenAI im Juni 2026 zeigte, wie große etablierte Unternehmen den AI Skin Markt in Mikrobiom-Kartierung, Langlebigkeitswissenschaft und interne generative KI-Workflows ausweiten. L'Oréal stimmte im Juni 2026 auch zu, eine Mehrheitsbeteiligung an Innovist zu erwerben, was seine digital-first-Hautpflegepräsenz in Indien stärkte. Perfect Corp. verfolgt im AI Skin Markt einen anderen Weg, indem es Integrationen und Plattformreichweite skaliert, anstatt sich auf eine enge Gruppe exklusiver Kundenbeziehungen zu verlassen. Haut.AIs Arbeit mit OLAY fügte ein weiteres Beispiel dafür hinzu, wie Spezialanbieter Simulation und eingebettete Personalisierung nutzen, um ihre Rolle in Marken-Ökosystemen zu vertiefen.

Eine separate klinische Geräteschicht des AI Skin Marktes umfasst DermaSensor, Skin Analytics, FotoFinder, PathAI und SciBase, wo die Wettbewerbsstärke mehr von Evidenzqualität und regulatorischem Fortschritt abhängt als von der Anzahl der Partner. Skin Analytics nutzte DERM Zero, um im Juni 2026 autonome smartphone-basierte Bewertungen in ein reguliertes Medizinproduktformat zu überführen. PathAI erhielt im März 2026 die FDA Breakthrough Device Designation für PathAssist Derm, was seine Position in der digitalen Pathologie und Triage stärkt. SciBase reichte im Juli 2026 eine 510(k)-Benachrichtigung ein, um Nevisense auf Nicht-Melanom-Hautkrebs auszuweiten, was zeigt, wie regulatorische Meilensteine nach wie vor ein wichtiger Weg sind, um im AI Skin Markt verteidigungsfähigen Raum aufzubauen. Mittelfristig werden die Compliance-Anforderungen gemäß FDA-Leitlinien und dem EU-KI-Rahmen wahrscheinlich besser kapitalisierte Teilnehmer begünstigen, was die Struktur der klinischen Seite des AI Skin Marktes schrittweise straffen könnte.

AI Skin Branchenführer

The Procter and Gamble Company

Johnson and Johnson Services, Inc.

The Estée Lauder Companies Inc.

DermaSensor, Inc.

L'Oréal SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: SciBase reichte beim FDA eine 510(k)-Vormarktbenachrichtigung ein, um die US-Indikation für Nevisense auf Nicht-Melanom-Hautkrebs, Keratinozyten-Karzinome, auszuweiten, was die größte adressierbare Hautkrebskategorie zum einzigen FDA-zugelassenen KI-Melanomerkennungsgerät hinzufügen würde, das derzeit auf dem US-Markt erhältlich ist

- Juni 2026: SciBase reichte beim FDA eine 510(k)-Vormarktbenachrichtigung ein, um die US-Indikation für Nevisense auf Nicht-Melanom-Hautkrebs, Keratinozyten-Karzinome, auszuweiten, was die größte adressierbare Hautkrebskategorie zum einzigen FDA-zugelassenen KI-Melanomerkennungsgerät hinzufügen würde, das derzeit auf dem US-Markt erhältlich ist

- Mai 2026: Teladoc Health stellte seine Dermatologiedienstleistungen über Walmarts Better Care Services-Plattform zur Verfügung, sodass Verbraucher Hautbilder hochladen und innerhalb von 24 Stunden eine Überprüfung durch einen staatlich geprüften Dermatologen für 89 USD pro Selbstzahler-Besuch erhalten können

- März 2026: SkinVision kündigte eine Forschungskooperation mit der Mayo Clinic an, um eine von der FDA geforderte Pivotstudie zur Bewertung der KI-basierten Hautflecken-Bewertung der SkinVision-App durchzuführen, was einen wichtigen Meilenstein auf dem Weg zur US-Regulierungszulassung darstellt

Globaler AI Skin Marktbericht – Umfang

| Software |

| Hardware |

| Dienstleistungen |

| In-vivo-Diagnostik |

| In-vitro-Diagnostik |

| Cloud-basiert |

| Hybrid |

| Vor Ort |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Diagnostiklabore |

| Kliniken und sonstige Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigte Staaten | |

| Kanada | |

| Mexiko | |

| Deutschland | |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Anwendung | In-vivo-Diagnostik | |

| In-vitro-Diagnostik | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| Hybrid | ||

| Vor Ort | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Diagnostiklabore | ||

| Kliniken und sonstige Gesundheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigte Staaten | ||

| Kanada | ||

| Mexiko | ||

| Deutschland | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der AI Skin Markt bis 2031 erreichen?

Der AI Skin Markt wird voraussichtlich bis 2031 einen Wert von 2,45 Milliarden USD erreichen, gegenüber 1,02 Milliarden USD im Jahr 2026, mit einer CAGR von 19,3 % über den Zeitraum 2026–2031.

Welche Region führt die aktuelle Nachfrage nach AI Skin Lösungen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,1 %, unterstützt durch regulatorische Aktivitäten, Kostenträger-Pilotprojekte und anhaltende Versorgungslücken in der Dermatologie.

Welche Region wächst am schnellsten bei der Einführung von AI Skin?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 21,7 % wachsen, da es Verbraucher-Beauty-Diagnostik, öffentliche digitale Gesundheitsinfrastruktur und krankenhausgebundenen KI-Einsatz kombiniert.

Welche Anwendung generiert heute den meisten Umsatz?

Dermatologie und klinische Diagnostik führte im Jahr 2025 mit einem Anteil von 51,8 %, angetrieben durch größere Vertragswerte und stärkere klinische Beschaffungswege.

Welches Bereitstellungsmodell expandiert am schnellsten?

Edge- und gerätebasierte Bereitstellung wächst bis 2031 mit einer CAGR von 21,3 %, da Point-of-Care-Anwendungsfälle schnellere Inferenz und weniger Abhängigkeit von Cloud-Konnektivität benötigen.

Was ist das Haupthindernis für eine breitere Einführung von AI Skin?

Datensatzverzerrung bei Hauttönen bleibt ein wesentliches Hindernis, da Unterrepräsentation in Trainingsdaten die klinische Zuverlässigkeit verringern und die Einführung in verschiedenen Bevölkerungsgruppen verlangsamen kann.

Seite zuletzt aktualisiert am: