Marktgröße und Marktanteil für Online-Dermatologie-Konsultationen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

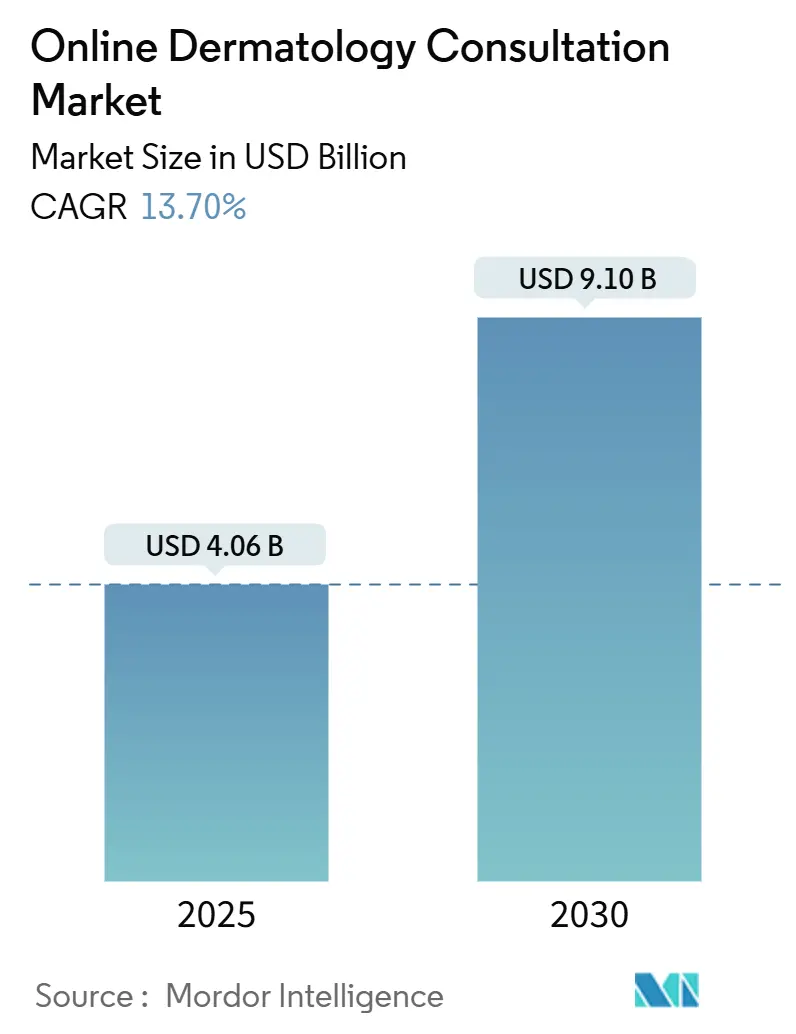

| Marktgröße (2025) | 4.06 Milliarden US-Dollar |

| Marktgröße (2030) | 9.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.70% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Dermatologie-Konsultationen von Mordor Intelligence

Die Marktgröße für Online-Dermatologie-Konsultationen erreichte im Jahr 2025 einen Wert von 4,06 Milliarden USD und wird bis 2030 voraussichtlich auf 9,10 Milliarden USD anwachsen, was einer robusten CAGR von 13,7 % entspricht. Die zunehmende Prävalenz von Hauterkrankungen, die jährlich 84,5 Millionen Amerikaner betreffen, ein chronischer Mangel an zertifizierten Dermatologen in 68,2 % der US-amerikanischen Landkreise sowie schnell ausgereifte KI-gestützte Entscheidungsunterstützungstools mit einer Melanomerkennungsempfindlichkeit von 93 % tragen gemeinsam zur Beschleunigung der Akzeptanz bei.[1]Amerikanische Akademie für Dermatologie, "Belastung durch Hauterkrankungen," aad.org Das Wachstum wird weiter durch Regelungen zur Vergütungsparität, die Allgegenwart von Smartphones, die hochauflösende Bildaufnahmen ermöglichen, sowie die Nachfrage der Kostenträger nach kostengünstigeren Versorgungspfaden vorangetrieben. Anbieter im Markt für Online-Dermatologie-Konsultationen bündeln KI-gestützte Triage, mobile Dermatoskope und integrierte E-Apotheken-Dienste, um Verschreibungsmargen zu erschließen und gleichzeitig die Plattformbindung zu stärken. Unterdessen erhöhen verschärfte Datenschutzgesetze und Zulassungsvorschriften die Compliance-Kosten und schaffen einen Wettbewerbsvorteil für klinisch validierte, in Arbeitsabläufe eingebettete Lösungen.

Wichtigste Erkenntnisse des Berichts

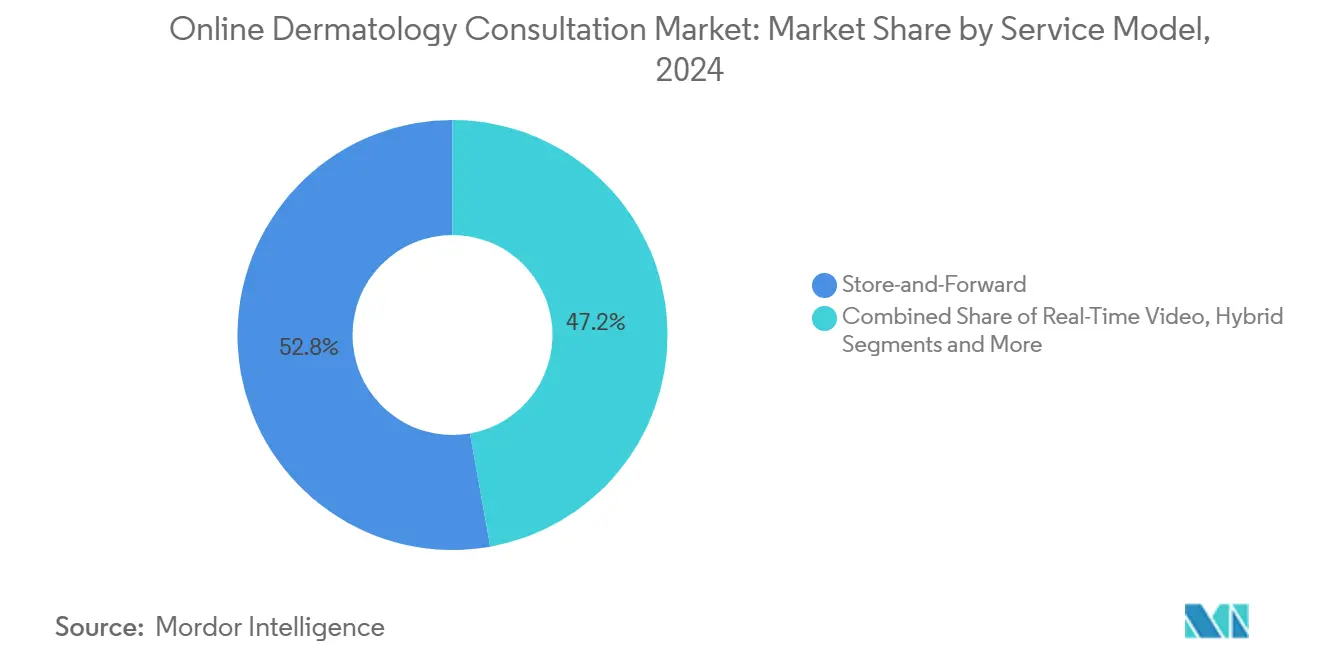

- Nach Servicemodell hielten asynchrone Store-and-Forward-Konsultationen im Jahr 2024 einen Marktanteil von 52,8 % am Markt für Online-Dermatologie-Konsultationen. Hybride Servicemodelle werden bis 2030 voraussichtlich mit einer CAGR von 23,4 % wachsen – dem schnellsten Wachstum unter allen Serviceansätzen.

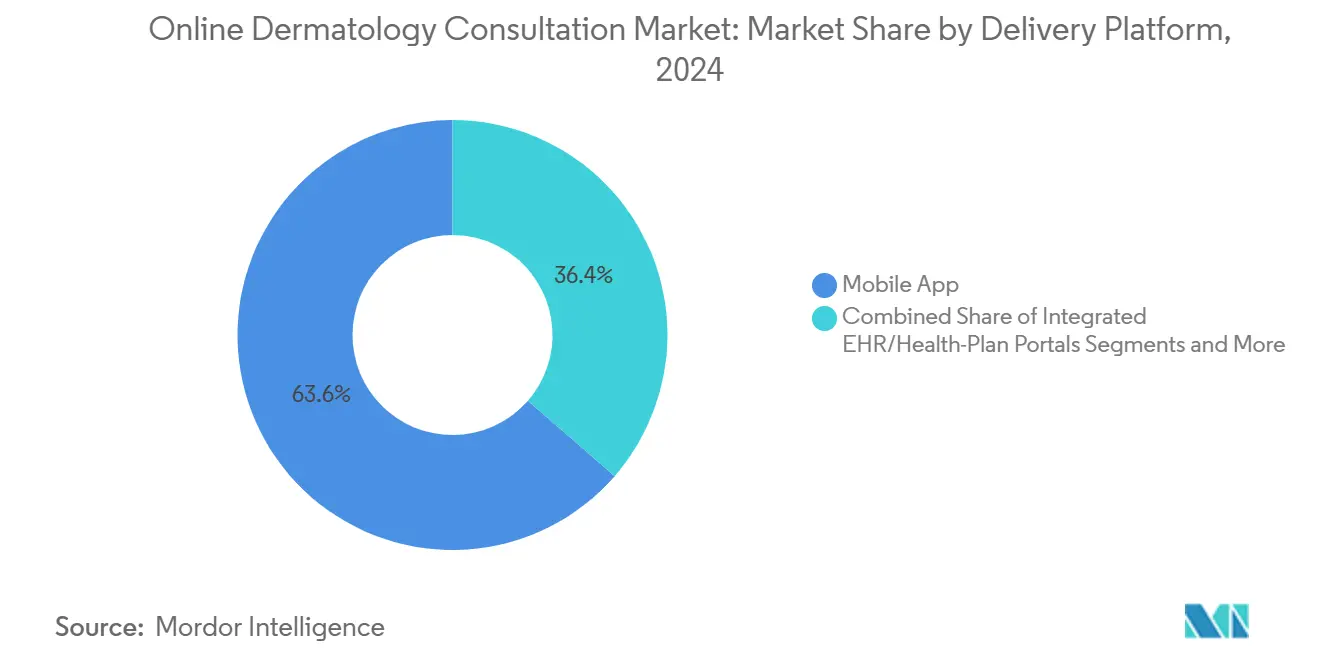

- Nach Bereitstellungsplattform repräsentierten mobile Anwendungen im Jahr 2024 63,6 % der Marktgröße für Online-Dermatologie-Konsultationen und werden bis 2030 voraussichtlich mit einer CAGR von 26,1 % wachsen.

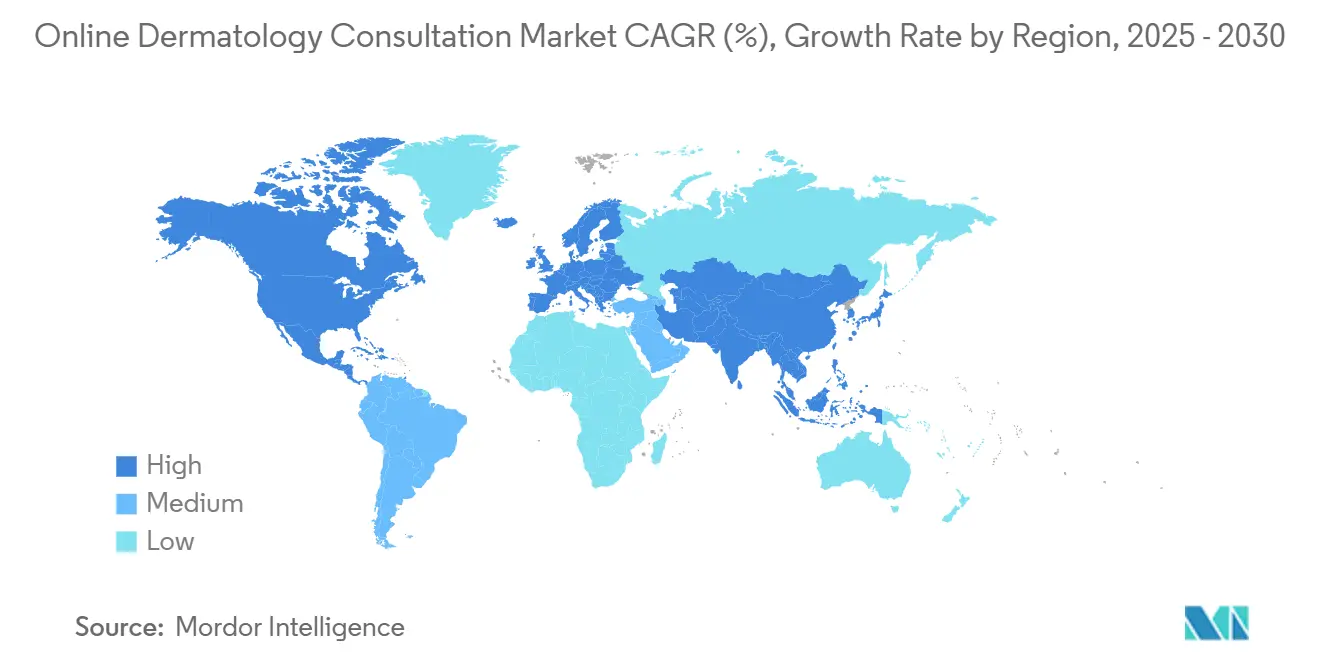

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 38,6 % am Markt für Online-Dermatologie-Konsultationen, während der asiatisch-pazifische Raum mit einer CAGR von 20,5 % die am schnellsten wachsende Region ist.

Globale Trends und Erkenntnisse im Markt für Online-Dermatologie-Konsultationen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch dermatologische Erkrankungen und Wartezeiten-Krise | +2.80% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vergütungsparität für virtuelle Versorgung nach COVID | +2.10% | Nordamerika und EU, selektive Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Triage und Genauigkeitsgewinne in der Dermatoskopie | +3.20% | Global, frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kostendämpfungsdruck durch US-amerikanische und EU-Kostenträger | +1.90% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mobile Dermatoskop-Peripheriegeräte schaffen einen Direktvertrieb-Upgrade-Zyklus | +1.60% | Global, Durchdringung des Premiummarktes | Mittelfristig (2–4 Jahre) |

| E-Apotheken-Integration erschließt die Erfassung von Verschreibungsmargen | +1.10% | Nordamerika und EU, regulierungsabhängig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch dermatologische Erkrankungen und Wartezeiten-Krise

Die durchschnittlichen Wartezeiten für Dermatologietermine erreichen in großen US-amerikanischen Städten 50 Tage, und ländliche Krankenhäuser des Indian Health Service liegen 68 Meilen vom nächsten Dermatologen entfernt. Die Ungleichheit verschärft sich, da die Pensionierungen von Fachärzten unter der 2,83-prozentigen Gebührenkürzung von Medicare für 2025 zunehmen und Hausärzte Routinefälle über virtuelle Plattformen betreuen müssen. Durch die Möglichkeit, Bilder hochzuladen, strukturierte Anamnese-Formulare auszufüllen und KI-gestützte Triage zu nutzen, erweitert der Markt für Online-Dermatologie-Konsultationen die effektive Anbieterbasis und reduziert unnötige Überweisungen.

Vergütungsparität für virtuelle Versorgung nach COVID

Vorübergehende US-amerikanische und EU-Regelungen zur Vergütungsparität halten virtuelle Konsultationen zu Sätzen vergütet, die mit persönlichen Besuchen vergleichbar sind, was die Umsatzprediktabilität aufrechterhält und Kapitalinvestitionen in KI und Dermatoskopie-Peripheriegeräte fördert. Ähnliche Pilotprojekte in Thailand und Singapur bestätigen die wirtschaftliche Grundlage zusätzlich. Sobald diese Regelungen in dauerhaftes Recht überführt werden, wird die Parität die Telekonsultation als standardmäßigen dermatologischen Versorgungspfad festigen und das Wachstum im Markt für Online-Dermatologie-Konsultationen verankern.

KI-gestützte Triage und Genauigkeitsgewinne in der Dermatoskopie

Klassifikatoren auf Basis von Faltungsneuronalen Netzen erreichen heute eine Sensitivität von 93,59 % für maligne Läsionen, während patientenseitige Smartphone-Apps eine Gesamtgenauigkeit von 79 % bei der Krankheitsklassifikation erzielen.[2]Aline L. Okita et al., "KI-basiertes Hautkrebs-Erkennungsmodell," mdpi.com Generative-KI-Chatbots ergänzen ABCDE-Regelbeurteilungen mit personalisierten Risikoprofilen und veranlassen eine rechtzeitige Eskalation zur dermatologischen Aufsicht. Obwohl die Spezifität variiert, mindert die vorgeschriebene klinische Überprüfung das medizinisch-rechtliche Risiko und stärkt das Vertrauen der Verbraucher, was die Technologieakzeptanz im Markt für Online-Dermatologie-Konsultationen stärkt.

Kostendämpfungsdruck durch US-amerikanische und EU-Kostenträger

Teledermatologie erzeugt einen geschätzten Return on Investment von 275 % und generiert durch vermiedene Notaufnahmebesuche und optimierte Facharztüberweisungen jährliche systemweite Einsparungen von 42 Milliarden USD.[3]April Noel, "Telemedizin im Jahr 2025," ctel.org Ländliche Veteranen sparen 65–73 USD pro Telekonsultation und vermeiden stundenlange Anreisen. Nationale Gesundheitsdienste in Europa betrachten virtuelle Dermatologie als Instrument zur Verlagerung der Versorgung von stationären in ambulante Einrichtungen. Der Kostendruck bleibt daher ein langfristiger Treiber für den Markt für Online-Dermatologie-Konsultationen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungleichmäßiger Breitband- und Smartphone-Zugang in ländlichen und älteren Bevölkerungsgruppen | -1.80% | Ländliches Nordamerika, sich entwickelnde Regionen im asiatisch-pazifischen Raum, abgelegenes Australien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Bildqualität und medizinisch-rechtlicher Haftung | -1.40% | Global, verstärkt in klagehäufigen Märkten wie Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Zulassung und Anstieg der Berufshaftpflichtprämien | -1.20% | Nordamerika bundesstaatenübergreifend, EU grenzüberschreitend, Kanada provinzübergreifend | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Gegenreaktion gegen Direktverbraucher-Apps | -0.90% | Kernmärkte Nordamerika und EU, Ausweitung auf Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungleichmäßiger Breitband- und Smartphone-Zugang in ländlichen und älteren Bevölkerungsgruppen

Nur 46 % der ländlichen US-amerikanischen Haushalte haben einen Breitbandanschluss, verglichen mit 71 % in südöstlichen Städten. Landkreise ohne Hochgeschwindigkeitsinternet verfügen über 12 % weniger ambulante Kliniken und 48 % weniger Diagnoselabore, was die Anwendungsfälle einschränkt, in denen virtuelle Versorgung erhebliche Zugangsdefizite schließen könnte. Ältere Erwachsene sind durch Defizite bei der digitalen Kompetenz und Bedenken hinsichtlich der Gerätekosten nach dem Auslaufen von Subventionen zusätzlich benachteiligt, was die vollständige Durchdringung des Marktes für Online-Dermatologie-Konsultationen in den Bevölkerungsgruppen mit dem größten Bedarf dämpft.

Grenzüberschreitende Zulassung und Anstieg der Berufshaftpflichtprämien

US-amerikanische Ärzte müssen sowohl in ihrem Praxisstaat als auch im Staat des Patienten zugelassen sein, was ein komplexes Compliance-Geflecht schafft. Die New Yorker Politik der gegenseitigen Disziplinarmaßnahmen kann bei einem einzigen Verstoß zu einer landesweiten Lizenzsuspendierung führen. Eine ähnliche Fragmentierung in Kanada und Europa erschwert eine kontinentweite Abdeckung, während Versicherer die Berufshaftpflichtprämien für grenzüberschreitende Risiken erhöhen. Erhöhte Betriebskosten schrecken kleine Marktteilnehmer ab und hemmen die Netzwerkerweiterung im Markt für Online-Dermatologie-Konsultationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: Hybridlösungen schließen Lücken in der Versorgungskontinuität

Store-and-Forward-Konsultationen erfassten im Jahr 2024 einen Marktanteil von 52,8 % am Markt für Online-Dermatologie-Konsultationen, indem sie asynchrone Bild-Uploads ermöglichten, die später von Spezialisten überprüft werden. Diese Konsultationen sind kostengünstiger, lassen sich nahtlos in Hausarztpraxis-Arbeitsabläufe integrieren und liefern eine schnelle Triage innerhalb von 24–48 Stunden. Die Marktgröße für Online-Dermatologie-Konsultationen im Bereich Store-and-Forward-Dienste wird bis 2030 voraussichtlich 3,7 Milliarden USD erreichen, da ländliche Kliniken das Modell in Protokolle für die chronische Versorgung einbetten.

Hybridmodelle, die KI-basierte Risikobewertung, asynchrone Bildspeicherung und Live-Video-Nachverfolgung kombinieren, sind das am schnellsten wachsende Teilsegment mit einer CAGR von 23,4 %. Die Mayo-Klinik reduzierte die diagnostische Durchlaufzeit um 37 %, indem sie einen hybriden Pfad nutzte, der Hochrisikofälle in synchrone Konsultationen überführt, während leichte Dermatitis über kostengünstige Ticketsysteme geleitet wird. Die vorübergehende Parität von Medicare für Besuche mit gemischten Modalitäten, die nun bis 2025 verlängert wurde, signalisiert regulatorische Validierung. Eine breitere Einführung hängt von der Skalierung von KI-Engines ab, die auf verschiedenen Hautfototypen trainiert wurden – eine Lücke, die Anbieter schnell schließen, um Marktanteile im Markt für Online-Dermatologie-Konsultationen zu gewinnen.

Sekundäre Vorteile der hybriden Bereitstellung umfassen eine stärkere Patientenadhärenz, reichhaltigere longitudinale Datensätze für das Algorithmus-Retraining und niedrigere Nichterscheinensraten als bei reinen Videobesuchen. Da Arbeitgeber nach Lösungen für die Versorgungskontinuität suchen, werden hybride Arbeitsabläufe mit Plattformen für das betriebliche Wohlbefinden gebündelt, was den kommerziellen Fußabdruck des Marktes für Online-Dermatologie-Konsultationen erweitert. Die Wettbewerbspositionierung wird Anbieter begünstigen, die quantifizierbare Reduzierungen des Facharzt-Rückstaus und der Krankenhauseinweisungen nachweisen können.

Nach Bereitstellungsplattform: Mobile Apps dominieren das Verbraucherengagement

Mobile Anwendungen kontrollierten im Jahr 2024 63,6 % der Marktgröße für Online-Dermatologie-Konsultationen und werden bis 2030 voraussichtlich eine CAGR von 26,1 % aufrechterhalten. Stets verfügbare Kameras, biometrische Sensoren und Push-Benachrichtigungen verwandeln Smartphones in persönliche Dermatologie-Hubs, während Deep-Learning-Module eine Echtzeit-Läsionsuntersuchung durchführen. Smartphone-Dermatoskope in den Apple- und Android-Ökosystemen liefern heute eine 20- bis 30-fache Vergrößerung und verringern die diagnostische Lücke gegenüber klinischen Geräten.

Webportale bleiben für Gesundheitssystem-Implementierungen unverzichtbar, die Prüfpfade, Medikationsabgleich und HL7-FHIR-Datenaustausch erfordern. Kiosk-Terminals in Apotheken und Flughäfen zielen auf opportunistisches Screening ab, wie OnMeds flughafenbasierte CareStation demonstriert, die Vitalwerte vor Ort erfasst und innerhalb von Minuten Dermatologen-Konsultationen überträgt. Für eine integrierte Verantwortlichkeit ermöglichen in EHR eingebettete Module Krankenhausärzten, Facharztüberweisungen auszulösen, ohne klinische Arbeitsabläufe zu verlassen, was die Plattformbindung stärkt.

Regulierungsbehörden schreiben weiterhin die Genehmigung durch Dermatologen für die Verschreibungserfüllung vor, aber geschlossene E-Apotheken-APIs beschleunigen die Zeit bis zur Therapie, sobald die Genehmigung erteilt wurde. Wachsende Datenschutzvorschriften wie das New Yorker Gesetz zum Schutz von Gesundheitsinformationen verpflichten Plattformen, die Verschlüsselung zu stärken, granulare Einwilligungen zu verwalten und die Datenspeicherung zu lokalisieren. Akteure, die robuste Sicherheit mit überlegener Benutzererfahrung kombinieren, werden die Führungsposition im stark wettbewerbsintensiven Markt für Online-Dermatologie-Konsultationen behalten.

Geografische Analyse

Nordamerika blieb im Jahr 2024 das Epizentrum des Marktes für Online-Dermatologie-Konsultationen mit einem Umsatzanteil von 38,6 %. Intensive Breitbanddurchdringung, günstige Vergütungsbedingungen und zunehmender Ärztemangel stützen die Nachfrage. Die Compliance-Kosten steigen jedoch unter Vorschriften wie dem New Yorker Gesetz zum Schutz von Gesundheitsinformationen, das bei Verstößen Strafen von bis zu 15.000 USD oder 20 % des im Bundesstaat erzielten Umsatzes vorsieht. Das Marktwachstum wird auch durch Bundesprogramme gestützt, die Telemedizin unter Medicare vergüten, obwohl eine dauerhafte Parität über März 2025 hinaus noch ungewiss ist.

Europa zeigt eine stetige, aber regulierte Dynamik. Die Medizinprodukteverordnung unterwirft Software als Medizinprodukt strengen klinischen Evidenzstandards und verlängert die Markteinführungszeiten. Das deutsche Rahmenwerk für digitale Gesundheitsanwendungen vergütet zertifizierte Apps und trägt dazu bei, ein zweistelliges Expansionstempo aufrechtzuerhalten. Ländliche Breitbandlücken bestehen fort, insbesondere in Osteuropa, was eine Chance für satellitengestützte Lösungen bietet. Nach dem Brexit passt das Vereinigte Königreich weiterhin seine Telemedizin-Vergütung an, was eine weitere Ebene regulatorischer Fragmentierung hinzufügt.

Der asiatisch-pazifische Raum bietet die höchste Wachstumsdynamik mit einer CAGR von 20,5 % bis 2030. China treibt die Verbreitung von Cloud-Krankenhäusern mit KI-Triage voran, die in provinzielle Dermatologie-Hubs integriert ist, während das Ministerium für öffentliche Gesundheit Thailands Telekonsultations-Kabinen in Gemeinschaftskrankenhäusern finanziert und die ländliche Reichweite erweitert. Die Smartphone-Akzeptanz übersteigt in städtischen Gebieten Chinas 80 %, was die mobile Einführung vereinfacht. Australien veranschaulicht Kosteneinsparungen und berichtet von jährlichen Reisekosteneinsparungen von 895 Millionen AUD (595 Millionen USD), da Telemedizin bereits fast 20 % der Hausarztbesuche ausmacht. Dennoch verlangsamen inkonsistente Berufshaftpflichtgesetze die Skalierung des Privatsektors in Indien und Indonesien. Insgesamt festigen die junge Bevölkerungsstruktur des asiatisch-pazifischen Raums und öffentliche Investitionen seine Rolle als primärer Motor für inkrementelle Umsätze im Markt für Online-Dermatologie-Konsultationen.

Wettbewerbslandschaft

Der Markt für Online-Dermatologie-Konsultationen ist mäßig fragmentiert, wobei die Differenzierung auf KI-diagnostischer Genauigkeit, der Tiefe der mobilen Integration und der EHR-Interoperabilität basiert. Teladoc Health hat seine integrierte Versorgungsvertikale durch die Übernahme von Catapult Health für 65 Millionen USD gestärkt und dabei hausbasierte Wellness-Untersuchungen hinzugefügt, die Dermatologie-Überweisungen speisen. Die Converge-Plattform von American Well verarbeitete im ersten Quartal 2025 1,3 Millionen Besuche und verringerte gleichzeitig den Nettoverlust durch die Integration von Triage für psychische Gesundheit und Modulen für chronische Versorgung.

Die Plattformresilienz hängt zunehmend von nachweisbarem Return on Investment ab. Käufer aus dem Gesundheitssystem fordern validierte Kennzahlen wie Erstbesuchs-Lösungsraten, Reduzierung des Facharzt-Rückstaus und verringerte stationäre Dermatologie-Aufnahmen. Akteure, die diese Benchmarks nicht erfüllen können, sehen sich mit dem Ausscheiden oder einer Übernahme konfrontiert. Hims & Hers schloss Apostrophe vier Jahre nach einer Investition von 190 Millionen USD und verlagerte Ressourcen auf hochmargige Angebote der virtuellen Primärversorgung.

Hardware-Software-Hybride gewinnen an Bedeutung, da Dermatoskop-Hersteller wie DermTech ein Umsatzwachstum von 38 % dank höherer Verkaufspreise und besserer Vergütung verzeichnen. Dennoch begrenzt die variable Anerkennung KI-gestützter Labortests durch Kostenträger den unmittelbaren Aufwärtstrend. Der ländliche Zugang bleibt ein weißer Fleck: 27,2 % der US-amerikanischen Landkreise verfügen nicht über grundlegendes Breitband, was eine Chance für satellit- oder 5G-gestützte Kioske schafft. Unternehmen, die Datenschutz-Compliance, Einbindung von Klinikern und Hardware-Miniaturisierung beherrschen, sind am besten positioniert, um Marktanteile zu gewinnen, während der Markt für Online-Dermatologie-Konsultationen skaliert.

Marktführer im Bereich Online-Dermatologie-Konsultationen

Teladoc Health

Amwell

MDLIVE

DermatologistOnCall

First Derm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: OnMed installierte die erste flughafenbasierte CareStation und verband die Erfassung von Vitalwerten vor Ort mit virtuellen Dermatologie-Konsultationen für Reisende in stark frequentierten Drehkreuzen.

- März 2025: Hims & Hers schloss seinen Apostrophe-Hautpflegedienst, um die Kerngeschäfte der Telemedizin zu straffen.

- Februar 2025: Teladoc schloss die Übernahme von Catapult Health für 65 Millionen USD ab und fügte seinem Pfad für chronische Versorgung häusliche Wellness-Checks hinzu.

Umfang des globalen Berichts über den Markt für Online-Dermatologie-Konsultationen

| Store-and-Forward (Asynchron) |

| Echtzeit-Video (Synchron) |

| Hybrid (Kombiniert) |

| Mobile Anwendung |

| Webbrowser-Portal |

| Integrierte EHR/Krankenversicherungsportale |

| Kiosk- und Einzelhandelsklinik-Terminals |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicemodell | Store-and-Forward (Asynchron) | |

| Echtzeit-Video (Synchron) | ||

| Hybrid (Kombiniert) | ||

| Nach Bereitstellungsplattform | Mobile Anwendung | |

| Webbrowser-Portal | ||

| Integrierte EHR/Krankenversicherungsportale | ||

| Kiosk- und Einzelhandelsklinik-Terminals | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Online-Dermatologie-Konsultationen bis 2030 sein?

Prognosen gehen davon aus, dass die Marktgröße für Online-Dermatologie-Konsultationen bis 2030 etwa 9,10 Milliarden USD erreichen wird, basierend auf einer CAGR von 13,7 %.

Welches Servicemodell wächst am schnellsten?

Hybridlösungen, die asynchrone Bildüberprüfung mit Live-Video-Nachverfolgungen kombinieren, werden bis 2030 voraussichtlich mit einer CAGR von 23,4 % wachsen.

Warum unterstützen Kostenträger virtuelle Dermatologie-Besuche?

Telekonsultationen liefern einen Return on Investment von bis zu 275 %, indem sie Notaufnahmebesuche verhindern und unnötige Facharztüberweisungen reduzieren, was zu geschätzten jährlichen Einsparungen von 42 Milliarden USD führt.

Was schränkt die ländliche Akzeptanz virtueller Dermatologieversorgung ein?

Eingeschränkter Breitbandzugang und geringere Smartphone-Nutzung in ländlichen und älteren Bevölkerungsgruppen schränken die Nutzung ein und reduzieren die potenzielle Reichweite.

Wie verändert KI die Online-Dermatologie-Dienste?

Deep-Learning-Bildklassifikatoren erkennen maligne Läsionen heute mit einer Sensitivität von 93 % und ermöglichen eine schnelle Triage, die für die endgültige Diagnose weiterhin auf die Aufsicht durch Dermatologen angewiesen ist.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 20,5 %, gestützt durch staatlich finanzierte Telemedizin-Infrastruktur in China und Thailand.

Seite zuletzt aktualisiert am: