Marktgröße und Marktanteil für KI in der Zell- und Gentherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 3.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für KI in der Zell- und Gentherapie von Mordor Intelligence

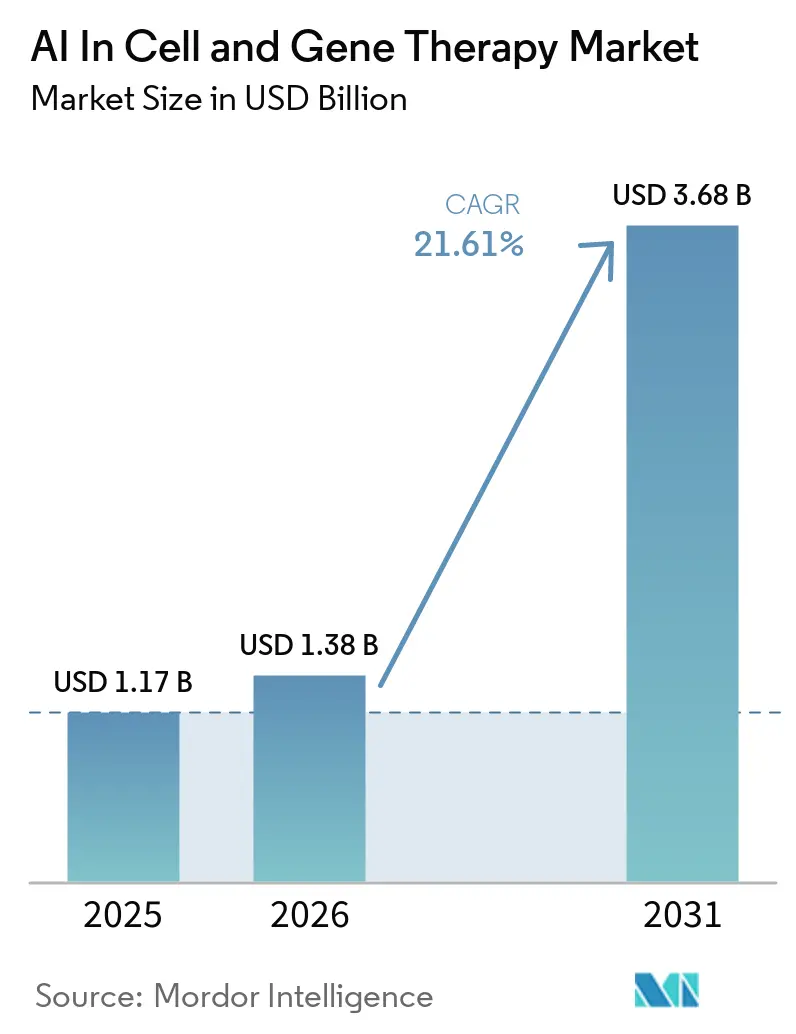

Es wird erwartet, dass der Markt für KI in der Zell- und Gentherapie von 1,17 Milliarden USD im Jahr 2025 auf 1,38 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 21,61 % über den Zeitraum 2026–2031 3,68 Milliarden USD erreichen wird. Der Markt für KI in der Zell- und Gentherapie expandiert, weil Einzelzell- und Multi-Omik-Datensätze schneller wachsen, als die manuelle Analyse bewältigen kann, was neuronale Modelle bei der Entdeckung und Prozessgestaltung nützlicher macht. Mehr als 3.200 aktive klinische Studien für Gen-, Zell- oder RNA-Therapien waren weltweit bis Ende 2025 im Gange, was den für das Training und die Validierung kommerzieller Modelle verfügbaren Datenpool weiter vertieft. Große Pharmaunternehmen verlagern KI auch von Pilotprojekten in die Kernentwicklungsinfrastruktur, wie das mehrjährige Co-Innovationslabor von NVIDIA und Eli Lilly sowie der Aufbau einer globalen KI-Fabrik von Roche zeigen. Ein breiterer Zugang zu GPU-Rechenleistung ermöglicht es mehr Entwicklern, den Markt für KI in der Zell- und Gentherapie in den Bereichen Entdeckung, Fertigung und Workflow-Orchestrierung zu nutzen, anstatt die fortgeschrittene Nutzung auf die größten Organisationen zu beschränken. Dennoch sieht sich der Markt für KI in der Zell- und Gentherapie nach wie vor mit praktischen Grenzen durch fragmentierte Datenumgebungen und dem Mangel an klaren Prüfstandards für KI-gesteuerte Fertigungsentscheidungen in kontinuierlich lernenden Systemen konfrontiert.

Wichtigste Erkenntnisse des Berichts

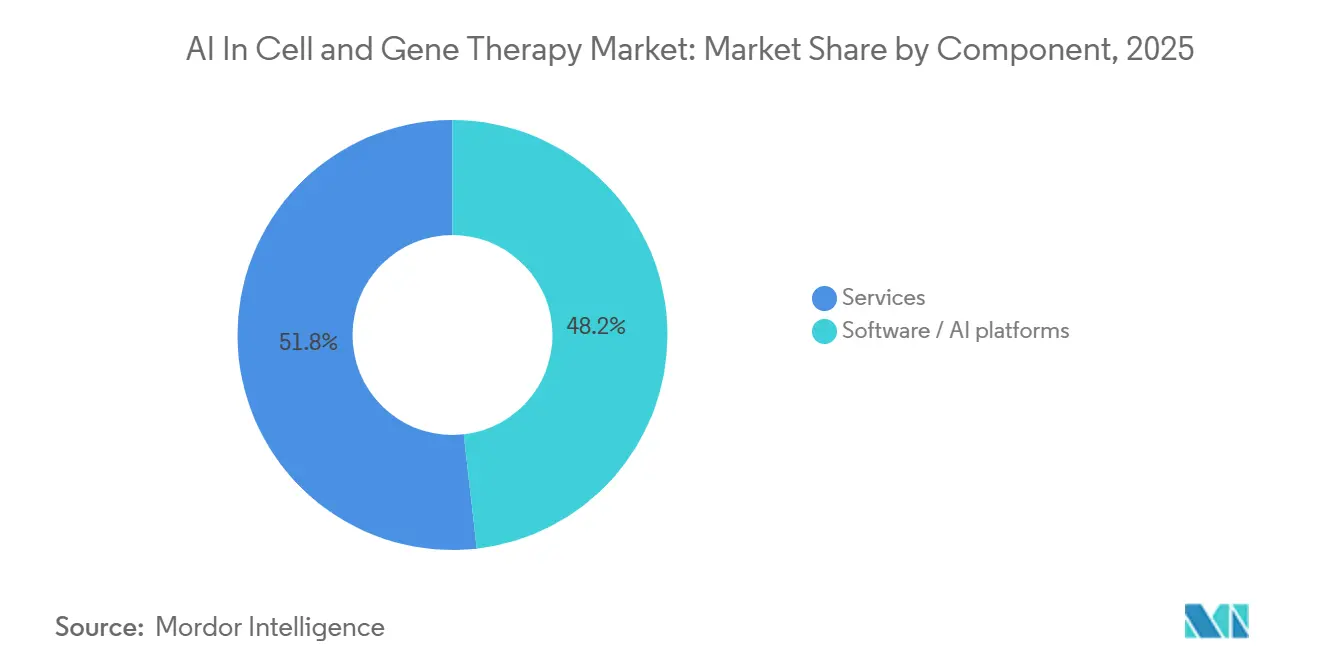

- Nach Komponente hielten Software/KI-Plattformen im Jahr 2025 einen Umsatzanteil von 48,24 %, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 22,17 % wachsen.

- Nach Bereitstellung hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 53,26 % und wird voraussichtlich bis 2031 mit einer CAGR von 22,38 % wachsen, während On-Premises- und Edge-Konfigurationen in GMP-Umgebungen weiterhin wichtig bleiben.

- Nach Therapieart hielt die Zelltherapie im Jahr 2025 einen Anteil von 54,44 %, während die Gentherapie bis 2031 voraussichtlich mit einer CAGR von 23,51 % wachsen wird.

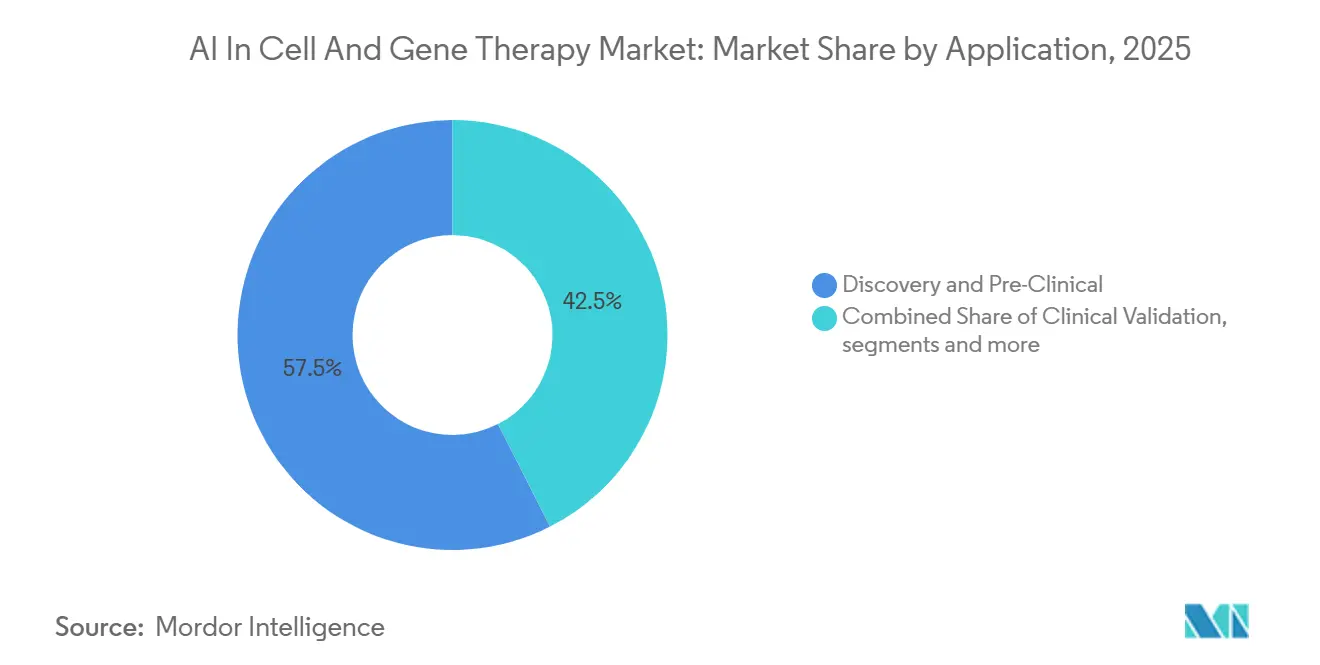

- Nach Anwendung hielten Entdeckungs- und präklinische Anwendungen im Jahr 2025 einen Anteil von 57,46 %, während die kommerzielle Fertigung bis 2031 voraussichtlich mit einer CAGR von 22,52 % wachsen wird.

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 58,25 %, während Auftragsforschungsorganisationen (CROs) bis 2031 voraussichtlich mit einer CAGR von 22,41 % wachsen werden.

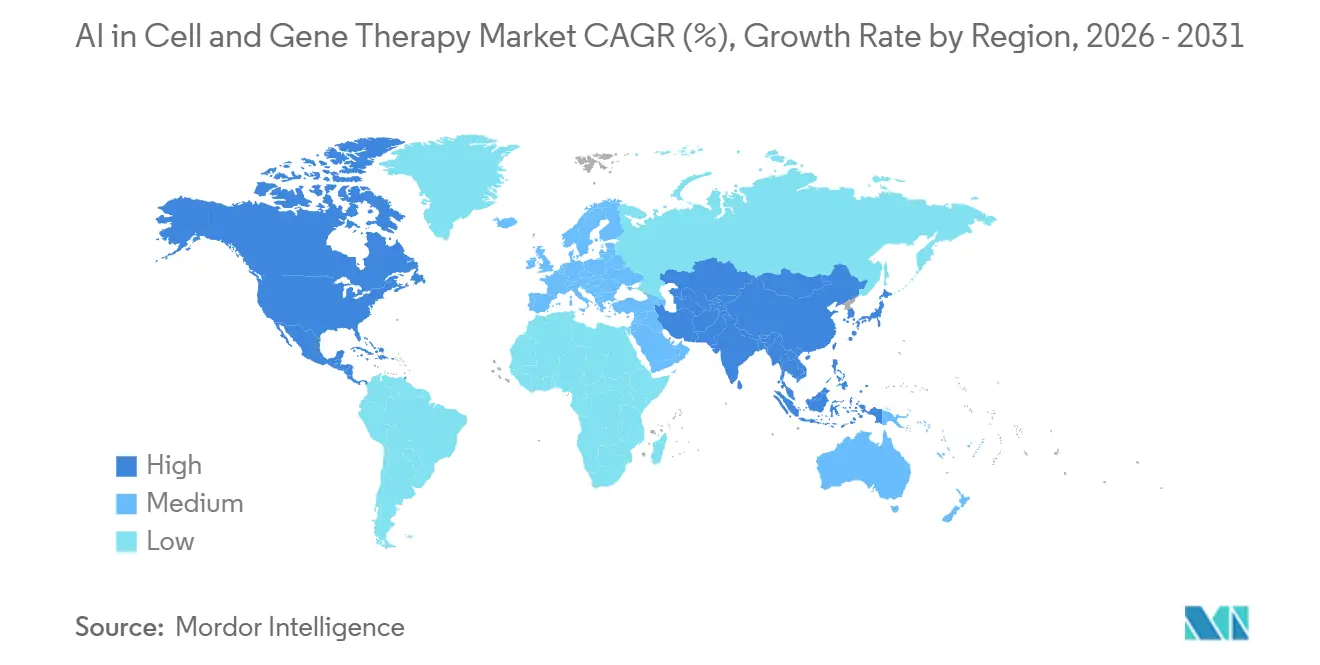

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 51,62 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 23,62 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der Zell- und Gentherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum bei hochdurchsatzfähigen Gen-Editierungs-Datensätzen | +4.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Allianzen großer Pharmaunternehmen mit KI-Start-ups | +3.8% | Global, mit frühen Gewinnen in den USA, Großbritannien und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Cloud-GPUs | +2.3% | Global, mit hoher Auswirkung auf aufstrebende Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Einzelzell-Multi-Omik mit generativer KI | +3.3% | Nordamerika und Europa als Kern, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte digitale Zwillinge zur Optimierung von Bioreaktorparametern | +2.1% | Global, mit Schwerpunkt in den USA, Deutschland und Singapur | Mittelfristig (2–4 Jahre) |

| Unternehmens-KI-Plattformen und GPU-Zugang ermöglichen gebündelte Bereitstellungen | +2.0% | Nordamerika und Europa, mit früher Asien-Pazifik-Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum bei hochdurchsatzfähigen Gen-Editierungs-Datensätzen erfordert KI-gestützte Analytik

Der Markt für KI in der Zell- und Gentherapie profitiert von einer Datenexpansionswelle, die mittlerweile ebenso sehr eine Infrastruktur- wie eine wissenschaftliche Frage ist. Illumina stellte im Januar 2026 den Billion Cell Atlas als erste Veröffentlichung in einem geplanten 5-Milliarden-Zellen-Programm vor, das zur Unterstützung KI-gesteuerter Wirkstoffforschungs-Workflows entwickelt wurde.[1]Illumina stellt den Billion Cell Atlas vor, um KI und Wirkstoffforschung zu beschleunigen, Illumina Investor Relations, investor.illumina.comMit steigendem Sequenzierungsdurchsatz verlagert sich der operative Engpass weg von der Datengenerierung hin zur Annotationsqualität, da Modelle nach wie vor klinisch bedeutsame Bezeichnungen benötigen, um echte therapeutische Signale vom biologischen Hintergrundrauschen zu trennen. Recursion erklärte 2026, dass seine in Zusammenarbeit mit Roche und Genentech entwickelten Biologiekarten aus mehr als 1 Billion iPSC-abgeleiteten neuronalen Zellen bestehen, was zeigt, wie kuratierte multimodale Daten zu einem dauerhaften kommerziellen Vermögenswert werden können, anstatt ein wegwerfbarer Forschungsinput zu sein. Deshalb belohnt der Markt für KI in der Zell- und Gentherapie zunehmend Unternehmen, die proprietäre zelluläre Datensätze kontrollieren, und nicht nur jene, die stärkere Modellarchitekturen veröffentlichen. Langfristig werden die Dateneigentümer mit den breitesten und saubersten Bibliotheken wahrscheinlich die stärkste Preissetzungsmacht im Markt für KI in der Zell- und Gentherapie besitzen.

Zunehmende Allianzen großer Pharmaunternehmen mit KI-Start-ups zur Verkürzung der CGT-Entwicklungszyklen

Der Markt für KI in der Zell- und Gentherapie profitiert auch von einem Finanzierungsumfeld, in dem große Pharmaunternehmen KI als Kernentwicklungsinfrastruktur betrachten. NVIDIA und Eli Lilly kündigten im Januar 2026 ein Co-Innovations-KI-Labor an, mit einer Verpflichtung von bis zu 1 Milliarde USD über 5 Jahre für Proteindiffusionsmodelle, genomische Grundlagenmodelle und digitale Fertigungszwillinge.[2]NVIDIA und Lilly kündigen Co-Innovations-KI-Labor an, um die Wirkstoffforschung im KI-Zeitalter neu zu gestalten, NVIDIA Investor Relations, investor.nvidia.com Roche erweiterte dann im März 2026 seine KI-Fabrikstrategie mit mehr als 3.500 Blackwell-GPUs an US-amerikanischen und europäischen Standorten, was signalisiert, dass große Pharmahersteller private Rechenkapazitäten für zeitkritische regulierte Workflows aufbauen, anstatt sich ausschließlich auf den öffentlichen Cloud-Zugang zu verlassen. Diese Allianzen verkürzen Entwicklungszyklen, verändern aber auch das Wettbewerbsverhalten, da KI-Start-ups, die in Sponsor-Workflows eingebettet werden, später schwerer zu ersetzen sind. In der Praxis beginnt der Markt für KI in der Zell- und Gentherapie Unternehmenssoftware zu ähneln, bei der die Wechselkosten steigen, sobald Modelle, Datenpipelines und wissenschaftliche Entscheidungen an eine Plattform gebunden sind. Das macht kommerzielle Beziehungen im Markt für KI in der Zell- und Gentherapie dauerhafter als standardmäßiges projektbasiertes Outsourcing.

Konvergenz von Einzelzell-Multi-Omik mit generativer KI zur Wirksamkeitsvorhersage

Der Markt für KI in der Zell- und Gentherapie entwickelt sich hin zu Modellen, die mehr als nur Biologie klassifizieren, da sie nun funktionales Verhalten über neue zelluläre Zustände hinweg vorhersagen können. Im Jahr 2024 wurde berichtet, dass scGPT auf mehr als 33 Millionen Zellen trainiert wurde und starke Ergebnisse bei der Zelltypannotation, der Multi-Omik-Integration und der Perturbationsvorhersage erzielte, was den Einsatz vortrainierter generativer Modelle für nachgelagerte therapeutische Aufgaben unterstützt.[3]Auf dem Weg zum Aufbau eines Grundlagenmodells für Einzelzell-Multi-Omik mit generativer KI, Nature Methods, nature.comDas ist für die Wirksamkeitsvorhersage relevant, da Entwickler mit einer breiten biologischen Repräsentation beginnen können, anstatt ein Modell aus jedem neuen experimentellen Datensatz neu aufzubauen. Der praktische Vorteil ist ein Zero-Shot- oder Low-Shot-Transfer in neue Zellproduktumgebungen, was die präklinische Arbeit vor der IND-Einreichung komprimieren kann, wenn frische Nasslabordaten noch begrenzt sind. Der Markt für KI in der Zell- und Gentherapie profitiert daher von einer Rückkopplungsschleife, bei der größere Atlanten Modelle nützlicher machen und nützlichere Modelle den Wert neuer Atlasgenerierung steigern. Dies ist ein Grund, warum der Markt für KI in der Zell- und Gentherapie weiterhin Investitionen in Einzelzell-Referenzdaten, Grundlagenmodelle und generative Designwerkzeuge anzieht, die Wirksamkeits-, Reprogrammierungs- und Produktkonsistenzbeurteilungen unterstützen können.

KI-gestützte digitale Zwillinge zur Optimierung von Bioreaktorparametern für Zelltherapie-Ausbeuten

Der Markt für KI in der Zell- und Gentherapie erstreckt sich auf die Fertigung, da digitale Zwillinge die Prozesskontrolle verbessern können, bevor ein Batch abgeschlossen ist. Eine Studie aus dem Jahr 2026 in PMC berichtete, dass ein digitales Schattenmodell für die CAR-T-Expansion in einem Perfusionsbioreaktor Zellkonzentrationen bis zu 2,5 Tage im Voraus mit einem mittleren relativen Fehler von 13 % vorhersagen konnte, was frühere und datengestütztere Ernte-Entscheidungen unterstützt. Die Einschränkung besteht darin, dass autologe Programme oft spenderspezifisch bleiben, sodass jeder Patientenbatch ein Modell-Retraining erfordern und den Wiederverwendungswert früherer Ergebnisse verringern kann. Dies macht allogene Programme für den skalierten Einsatz digitaler Zwillinge attraktiver, da ihre Produktionsbedingungen wiederholbarer sind. FRONTEO und Cellaxia kündigten im Januar 2026 einen Machbarkeitsnachweis an, um die Drug Discovery AI Factory für die Fertigungseffizienz und Qualitätsverbesserung allogener DC-basierter Zelltherapie zu nutzen, was zeigt, dass Unternehmen dieses Modell bereits in kommerziellen Umgebungen testen. Hitachi kündigte im Mai 2025 außerdem an, dass seine Design Cell Development Platform den Zellentwurfsdurchsatz von Dutzenden von Konstrukten pro Jahr auf nahezu 100.000 steigern könnte, was die Kostenlogik für die KI-Einführung im Markt für KI in der Zell- und Gentherapie verändert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte, proprietäre klinische Datensätze | -3.1% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Governance-Bedenken bei genomischen Daten auf Patientenebene | -2.4% | EU unter DSGVO, Nordamerika unter HIPAA und China unter PIPL | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei der Validierung von KI als Medizinprodukt-Software für CGT-Workflows | -1.8% | Global, mit der stärksten Auswirkung in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Lieferketten- Engpässe bei GMP-konformen GPU-Clustern | -1.5% | Schwellenmärkte, mit Asien-Pazifik als Kernrisikobereich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte, proprietäre klinische Datensätze begrenzen die Generalisierbarkeit von Modellen

Der Markt für KI in der Zell- und Gentherapie sieht sich nach wie vor mit einer harten Grenze durch isolierte Datensätze konfrontiert, die sich nicht sauber über Spender, Krankheitsumgebungen oder Fertigungsstandorte hinweg übertragen lassen. Eine Übersichtsarbeit vom März 2026 in Pharmaceutics beschrieb, wie KI-Modelle in der Zell- und Gentherapie oft Schwierigkeiten haben zu generalisieren, wenn sie in engen, sponsorspezifischen Datenumgebungen trainiert werden. Das bedeutet, dass architektonischer Fortschritt allein die Leistungslücke nicht schließen wird, wenn die Trainingsdaten fragmentiert und proprietär bleiben. Es schafft auch einen starken First-Mover-Vorteil für jede Organisation, die diverse Multi-Standort- und Multi-Sponsor-Fertigungs- und klinische Datensätze in einem nutzbaren Rahmen aggregieren kann. Föderiertes Lernen kann einige der Teilungsbarrieren reduzieren, verlangsamt aber auch die Ausführung, da Standorte oft unter unterschiedlichen Governance-, Datenschutz- und Betriebsstandards arbeiten. Bis der Markt für KI in der Zell- und Gentherapie stärkere Interoperabilitätsregeln hat, wird die Modellleistung im Labor weiterhin das übertreffen, was in kommerziellen Programmen konsistent eingesetzt werden kann.

Datenschutz- und Governance-Bedenken bei genomischen Daten auf Patientenebene

Der Markt für KI in der Zell- und Gentherapie muss auch innerhalb einiger der strengsten Datenschutzregime arbeiten, die auf Gesundheitsdaten angewendet werden. Genomische Daten auf Patientenebene werden in Europa durch die DSGVO, in den Vereinigten Staaten durch HIPAA und in China durch PIPL geregelt, was das grenzüberschreitende Modelltraining viel schwieriger zu organisieren macht als typische Unternehmens-KI-Arbeit. Das drängt Entwickler zu föderalen oder lokalisierten Lernarchitekturen, nicht aufgrund von Designpräferenzen, sondern weil das rechtliche Risiko einer zentralisierten genomischen Datenspeicherung auf Patientenebene hoch ist. Die Herausforderung ist besonders wichtig für Gentherapiemodelle, da die klinische Genauigkeit von der Exposition gegenüber einer vielfältigen genetischen Variation auf Bevölkerungsebene abhängt, die nicht immer innerhalb eines Landes oder eines Sponsor-Datensatzes zusammengestellt werden kann. Infolgedessen benötigt der Markt für KI in der Zell- und Gentherapie ein datenschutzorientiertes Engineering auf der Datenschicht, oder die Kommerzialisierungszeitpläne werden sich verschieben, selbst wenn die Wissenschaft bereit ist. Dieselbe Einschränkung wird die Datenschutz-Governance-Strategie wahrscheinlich nahe dem Mittelpunkt von Investitionsentscheidungen im gesamten Markt für KI in der Zell- und Gentherapie halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software/KI-Plattformen erfassen den Großteil des CGT-KI-Wertes

Software/KI-Plattformen machten im Jahr 2025 48,24 % des Marktanteils für KI in der Zell- und Gentherapie aus, was sie zur größten Komponentenkategorie machte. Diese Position spiegelt wider, wo Käufer jetzt den größten Wert sehen, da Modellentwicklung, Workflow-Orchestrierung und prädiktive Analytik als die wichtigsten Liefergegenstände behandelt werden, während zugrunde liegende Datenspeicherung und generische Rechenleistung standardisierter werden. Der Markt für KI in der Zell- und Gentherapie weist daher der Steuerungsschicht, die Experimente, Daten und Entscheidungsunterstützung verknüpft, mehr Wert zu als allein grundlegender Implementierungsarbeit. Benchlings Arbeit vom Mai 2026 mit Baseten, um GPU-skalierte Inferenz in Biotech-F&E-Workflows zu bringen, zeigt, wie Softwareanbieter Fähigkeiten absorbieren, die zuvor von separaten Infrastrukturanbietern übernommen wurden. Dasselbe Softwaresegment wird voraussichtlich bis 2031 mit einer CAGR von 22,17 % wachsen, was bedeutet, dass die größte Komponente im Markt für KI in der Zell- und Gentherapie auch eine der am schnellsten wachsenden ist.

Dienstleistungen machen nach wie vor einen bedeutenden Anteil am Umsatz aus, aber ihre Rolle verlagert sich hin zu Implementierungsunterstützung, Validierung und regulatorischer Beratungsarbeit, die mit komplexeren Bereitstellungen verbunden ist. Standard-präklinische Aufgaben werden zunehmend automatisiert, was die Arbeitsintensität verringert und das relative Wachstum von Dienstleistungen im Vergleich zu softwaregeführten Plattformen verlangsamt. Die Branche für KI in der Zell- und Gentherapie sieht auch, dass Käufer wiederholbare Plattformabonnements gegenüber einmaligen Dienstleistungsaufträgen bevorzugen, wenn sie häufige Modellaktualisierungen und eine kontinuierliche Workflow-Integration erwarten. Überwachung nach dem Inverkehrbringen und GMP-Qualitätsfunktionen machen nach wie vor einen kleineren Teil der Softwareausgaben aus als die Entdeckung, doch dieses Gleichgewicht wird sich wahrscheinlich ändern, wenn die Lebenszykluserwartungen strenger werden. Im gesamten Markt für KI in der Zell- und Gentherapie deutet der Komponentenmix darauf hin, dass dauerhafter Wert rund um integrierte Plattformen aufgebaut wird, die experimentellen Kontext, Modellausgaben und Entscheidungshistorie in einer Betriebsumgebung halten können.

Nach Bereitstellung: Cloud-Infrastruktur erweitert die KI-Reichweite, während Edge GMP-Workflows verankert

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 53,26 % und wird voraussichtlich bis 2031 mit einer CAGR von 22,38 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungsformat im Markt für KI in der Zell- und Gentherapie macht. Dieses Muster spiegelt die praktischen Bedürfnisse von Entdeckungs- und präklinischen Teams wider, bei denen der Zugang zu verteilter GPU-Infrastruktur schneller erweitert werden kann, als lokale Hardware installiert und validiert werden kann. Die Cloud-Bereitstellung eignet sich auch für Workloads, die über Screening-Zyklen hinweg steigen und fallen, da Organisationen die Rechenleistung skalieren können, ohne die gesamte Kapitallast vor Ort zu tragen. In diesem Sinne nutzt der Markt für KI in der Zell- und Gentherapie die Cloud mehr als Betriebsmodell denn nur als Hosting-Entscheidung. Sie erweitert den Zugang für kleinere Entwickler, die sonst Schwierigkeiten hätten, fortgeschrittene Trainings- und Inferenzkapazitäten zu finanzieren.

Die Einführung bleibt jedoch uneinheitlich, da regulierte Fertigungsumgebungen nach wie vor eine engere Kontrolle über Datenspeicherort, Prüfpfade, Latenz und Systemvalidierung erfordern. Roches KI-Fabrikerweiterung vom März 2026 mit großen GPU-Clustern an US-amerikanischen und europäischen Standorten ist ein klares Signal, dass große Hersteller private Infrastruktur nach wie vor als strategische Anforderung für bestimmte regulierte Workflows betrachten. On-Premises- und Edge- oder Hybrid-Modelle bleiben daher im Markt für KI in der Zell- und Gentherapie wichtig, auch wenn die Cloud insgesamt schneller wächst. Edge- und Hybrid-Architekturen sind derzeit in Umsatzbegriffen kleiner, sind aber gut positioniert für zukünftiges Wachstum in der kommerziellen Fertigung, da sie lokale Governance mit ausgewähltem Zugang zu externer Rechenleistung kombinieren. Im Laufe der Zeit wird sich der Markt für KI in der Zell- und Gentherapie wahrscheinlich nach Funktion aufteilen, wobei die Cloud die frühe experimentelle Phase anführt und die Hybrid-Bereitstellung dort an Boden gewinnt, wo die GMP-Aufsicht am strengsten ist.

Nach Therapieart: Gentherapie beschleunigt sich, da KI die Vektordesign-Ökonomie neu gestaltet

Die Zelltherapie hielt im Jahr 2025 einen Umsatzanteil von 54,44 %, was sie zum größeren Therapiesegment im Markt für KI in der Zell- und Gentherapie machte. Diese Position spiegelt die installierte Basis autologer CAR-T-Programme und die klinische Infrastruktur wider, die in den letzten zehn Jahren um sie herum aufgebaut wurde. Die bestehende Fertigungskomplexität schafft auch viele datenreiche Punkte, an denen KI Planung, Ausbeute-Vorhersage und Qualitätsprüfung unterstützen kann. Dennoch wird erwartet, dass der Markt für KI in der Zell- und Gentherapie seine schnellste Therapieexpansion in der Gentherapie erlebt, die bis 2031 voraussichtlich mit einer CAGR von 23,51 % wachsen wird. Der Hauptgrund ist, dass Vektor- und Kapsiddesign ein hochdimensionales Suchproblem darstellen, bei dem KI den Kandidatenraum viel schneller bewerten kann als konventionelle Nasslaboriteration.

Dyno Therapeutics unterzeichnete 2026 einen zweiten kommerziellen Kapsid-Lizenzierungsvertrag mit einer Lizenz von 15 Millionen USD mit Astellas für ein KI-entwickeltes AAV-Kapsid, das auf Skelettmuskel abzielt, was zeigt, dass KI-entwickelte Vektoren in kommerzielles geistiges Eigentum übergehen, anstatt auf der Machbarkeitsnachweisstufe zu verbleiben. Dieser Vertrag ist wichtig, weil er bestätigt, dass Käufer bereit sind, für die Leistung KI-entwickelter Vektoren zu zahlen, bevor die vollständige nachgelagerte Kommerzialisierung ausgereift ist. Innerhalb der Zelltherapie bleibt der Übergang zu allogenen Programmen für den Markt für KI in der Zell- und Gentherapie wichtig, da er bessere Bedingungen für wiederverwendbare spenderunabhängige Fertigungsmodelle schafft. Dies könnte die Kostenlücke zwischen autologen und Off-the-Shelf-Produkten im Laufe der Zeit verringern, wenn Prozessdaten standardisierter werden. Der Therapiemix zeigt daher, dass der Markt für KI in der Zell- und Gentherapie von der aktuellen Zelltherapieskala aus expandiert, während die zukünftige Beschleunigung zunehmend an die Gentherapie-Design-Ökonomie gebunden ist.

Nach Anwendung: Entdeckung dominiert den Umsatzanteil, aber die Fertigung holt auf

Entdeckungs- und präklinische Anwendungen hielten im Jahr 2025 57,46 % der Marktgröße für KI in der Zell- und Gentherapie, was sie zum größten Anwendungsbereich machte. Dieser Vorsprung ist mit dem stärksten aktuellen Vorteil der KI verbunden, da In-silico-Screening und generatives Design wiederholte experimentelle Zyklen deutlicher verkürzen können als viele nachgelagerte Anwendungen. Der Markt für KI in der Zell- und Gentherapie hat daher seine früheste kommerzielle Skala rund um die schnellere Identifizierung von Kandidaten und die Filterung schwacher Richtungen vor der Ausweitung kostspieliger Laborarbeit aufgebaut. Insitro berichtete im Dezember 2025 in Nature Communications über die Validierung seiner POSH-Plattform und hob hervor, wie KI-gestützte phänotypische Entdeckung ein hochdurchsatzfähiges Screening menschlicher Zellen in einem Maßstab unterstützen kann, mit dem konventionelle hypothesengeführte Ansätze Schwierigkeiten haben mitzuhalten. Die Entdeckungsseite des Marktes für KI in der Zell- und Gentherapie wird daher wahrscheinlich kurzfristig der größte Umsatzpool bleiben.

Die kommerzielle Fertigung wird voraussichtlich das am schnellsten wachsende Anwendungssegment sein, mit einer CAGR von 22,52 % bis 2031, da die wirtschaftlichen Kosten fehlgeschlagener oder inkonsistenter Batches hoch genug sind, um mehr Prozessintelligenz zu rechtfertigen. Ausbeute-Optimierung, adaptive Prozesskontrolle und Quality-by-Design-Werkzeuge gewinnen an Aufmerksamkeit, da Entwickler nach Wegen suchen, Batchverluste zu reduzieren und die Reproduzierbarkeit zu verbessern. Die jüngste Haltung der FDA zum Lebenszyklusmanagement und zur regulierten KI-Validierung hat auch die Aufmerksamkeit darauf gelenkt, wie KI-Ausgaben dokumentiert und kontrolliert werden, wenn sie in der Nähe von Fertigungsentscheidungen verwendet werden. Klinische Validierung und Überwachung nach dem Inverkehrbringen sind heute noch kleiner, werden aber relevanter, da die langfristige CGT-Sicherheitsüberwachung in der Regulierung und bei Nachverfolgungspflichten an Gewicht gewinnt. Das bedeutet, dass der Markt für KI in der Zell- und Gentherapie nach wie vor von der Entdeckung angeführt wird, während die Fertigung aufholt, da die regulatorische Akzeptanz und die Prozessökonomie günstiger werden.

Nach Endnutzer: Pharma kontrolliert die Ausgaben, CROs entwickeln sich zu KI-Kapazitätsaufbauern

Pharmazeutische und Biotechnologieunternehmen machten im Jahr 2025 58,25 % der Ausgaben aus, was sie zur größten Endnutzergruppe im Markt für KI in der Zell- und Gentherapie machte. Ihr Vorsprung ergibt sich aus größeren F&E-Budgets, tieferem Dateneigentum und der Notwendigkeit, KI über Entdeckungs-, Entwicklungs-, Fertigungs- und kommerzielle Funktionen hinweg anzuwenden. Diese Käufer kaufen nicht nur KI-Ausgaben, sondern finanzieren auch die Plattformen, Partnerschaften und interne Infrastruktur, die die Marktentwicklung prägen. Bristol Myers Squibbs Vereinbarung von 2026 mit Anthropic zeigt, wie große Unternehmen von isolierten Werkzeugen zu gemeinsamen KI-Umgebungen übergehen, die wissenschaftliche und operative Workflows im gesamten Unternehmen unterstützen. Diese Dynamik hilft zu erklären, warum der Markt für KI in der Zell- und Gentherapie oft in Sponsor-Pipelines eingebettet wird, anstatt als einfacher austauschbarer Dienst verkauft zu werden.

CROs werden voraussichtlich bis 2031 mit einer CAGR von 22,41 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht. Dies spiegelt eine klare Betriebspräferenz unter großen Sponsoren wider, da viele KI-gestütztes experimentelles Design und Durchsatzerweiterung lieber an Spezialanbieter auslagern möchten, anstatt dieselbe Fähigkeit intern zu replizieren. Gleichzeitig bauen CDMOs wie Lonza und Thermo Fisher Scientific KI-gestützte Bioprozess- und Fertigungswerkzeuge auf, die es ihnen ermöglichen, sowohl bei der Servicequalität als auch bei der technischen Kompetenz zu konkurrieren. Die Grenze zwischen CRO und CDMO wird daher im Markt für KI in der Zell- und Gentherapie weniger deutlich. Eine neue Wettbewerbsgruppe bildet sich rund um Full-Service-Partner, die In-silico-Design, Dateninterpretation und GMP-Ausführung in einem digitalen Workflow kombinieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 51,62 % des Marktanteils für KI in der Zell- und Gentherapie aus, was es als führenden regionalen Cluster beibehielt. Die Region profitiert von einer starken Sponsorenkonzentration, tiefer Venture-Unterstützung und der aktiven Arbeit der FDA am Lebenszyklusmanagement und der risikobasierten Validierung für KI-bezogene regulierte Softwareumgebungen. Die USA bleiben der zentrale Treiber, da große Pharmaunternehmenszentralen, akademische Zelltherapiezentren und fortgeschrittene Recheninfrastruktur nahe beieinander liegen. NVIDIA erklärte 2026, dass LillyPod das weltweit erste NVIDIA DGX SuperPOD mit DGX B300-Systemen wurde, was nordamerikanischen Entwicklern einen erheblichen Rechenvorteil für die skalierte Modellentwicklung und -bereitstellung verschafft.

Europa bleibt ein etablierter Teil des Marktes für KI in der Zell- und Gentherapie, unterstützt durch starke Bioprozess-Engineering-Fähigkeiten und eine engere Aufmerksamkeit für die Datencompliance. Deutschland sticht hervor, weil Ausrüstung, Prozess-Engineering und Fertigungs-Know-how eng mit der therapeutischen Entwicklung verbunden sind. Sartorius kündigte 2025 an, mit NVIDIA zusammenzuarbeiten, um KI in der Wirkstoffforschung und -herstellung voranzutreiben, was Europas Stärke bei der Verknüpfung von Instrumentierung, Datenerfassung und Prozesseinblick widerspiegelt. Das Vereinigte Königreich, Frankreich, Italien, Spanien und der Rest Europas tragen weiterhin durch akademisch entstandene KI-Biotech-Unternehmen, spezialisierte klinische Programme und EU-weite Unterstützungsrahmen bei.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 23,62 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Markt für KI in der Zell- und Gentherapie macht. China, Japan und Südkorea sind die wichtigsten Wachstumszentren, mit stärkerer politischer Unterstützung, steigender Studienaktivität und sich ausdehnenden lokalen Entwicklungsökosystemen. Japan trägt durch Unternehmens- und akademische Arbeit zur Fertigungsoptimierung und Zellreprogrammierung bei, einschließlich Hitachis Plattformentwicklung für hochdurchsatzfähiges Zelldesign. Südkorea und Australien fügen regionales Volumen durch CRO-Wachstum und klinische Studienaktivität hinzu, was die operative Basis für den Markt für KI in der Zell- und Gentherapie über die größten nationalen Akteure hinaus erweitert. Der Nahe Osten und Afrika, insbesondere der Golfkooperationsrat und Südafrika, sowie Südamerika, einschließlich Brasilien und Argentinien, bleiben kleinere Märkte, beginnen aber durch selektive staatlich geförderte Programme für genomische Medizin und fortgeschrittene Therapien an Relevanz zu gewinnen.

Wettbewerbslandschaft

Der Markt für KI in der Zell- und Gentherapie ist mäßig fragmentiert, da der Wettbewerb über Infrastruktur, KI-Plattformen und Life-Science-Fertigungsdienstleistungen hinweg stattfindet und nicht innerhalb einer einfachen Peer-Gruppe. NVIDIA hält eine zentrale Infrastrukturposition, da BioNeMo und verwandte beschleunigte Rechenwerkzeuge Programme bei Roche, Lilly, QIAGEN und Thermo Fisher Scientific unterstützen, was eine starke Abhängigkeitsschicht für skalierte biologische KI-Arbeit schafft. Diese Rolle macht NVIDIA nicht zu einem direkten Ersatz für jeden anderen Anbieter, macht aber seinen Compute-Stack schwer zu umgehen, wenn Modellgröße, Durchsatz und regulierte Bereitstellungsanforderungen zu steigen beginnen. Im Markt für KI in der Zell- und Gentherapie verleiht das Infrastrukturanbietern eine andere Art von Macht als plattformeigene Biotech-Unternehmen oder Auftragshersteller besitzen.

Plattformeigene Unternehmen differenzieren sich weniger durch generische Modellansprüche und mehr durch exklusive Datentiefe, Workflow-Eignung und wissenschaftlichen Kontext. Recursions Offenlegung von 2026 rund um seine großmaßstäblichen Biologiekarten unterstützt diesen Punkt, da proprietäre zelluläre Daten dauerhafter sein können als wiederverwendbare Algorithmusentscheidungen allein. Owkins Lizenzvereinbarung vom Mai 2026 mit AstraZeneca zeigt auch, wie sich der Wettbewerb hin zu agentischen Systemen verlagert, die Teil der täglichen Forschungsentscheidungsunterstützung werden, anstatt eigenständige Analysetools zu sein. Benchling verfolgt einen verwandten Weg, indem es Automatisierung, Laborkontext und KI-Inferenz enger in einer F&E-Umgebung zusammenführt. Das bedeutet, dass der Markt für KI in der Zell- und Gentherapie Unternehmen belohnt, die sich in den operativen Workflow einbetten können, da eingebettete Werkzeuge schwerer zu ersetzen sind als Punktlösungen.

Life-Science-Ausrüstungs- und Fertigungsunternehmen reagieren mit mehr vertikaler Integration. Sartorius kombiniert seine proprietären Lebendzelldaten- und Fertigungsdatenströme mit der NVIDIA-Zusammenarbeit, um Entdeckungs- und Produktions-Workflows zu verbessern. Thermo Fisher Scientific bettet KI-Leitfäden in skalierbare Zelltherapie-Fertigungsplattformen ein, was zeigt, dass etablierte Anbieter versuchen, Servicebeziehungen zu schützen, indem sie Intelligenz direkt in Produktionswerkzeuge integrieren. Weißer Raum existiert noch in der regulierten Überwachung nach dem Inverkehrbringen, der KI-gestützten Patientenstratifizierung für CGT-Studien und vollständig automatisierten GMP-digitalen Zwillingen, wo noch kein Anbieter eine klare kommerzielle Kontrolle etabliert hat. Im gesamten Markt für KI in der Zell- und Gentherapie werden sich entwickelnde Compliance-Erwartungen wie das FDA-Lebenszyklusmanagement und Softwarequalitätsstandards wahrscheinlich Unternehmen begünstigen, die validierte Ausgaben, Rückverfolgbarkeit und operative Nachweise im Maßstab vorweisen können.

Marktführer der Branche für KI in der Zell- und Gentherapie

NVIDIA

Microsoft

Google DeepMind

Thermo Fisher Scientific, Inc.

Cytiva (Danaher)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Owkin unterzeichnete eine 3-jährige K Pro KI-Wissenschaftler-Lizenzvereinbarung mit AstraZeneca, unter der Owkin maßgeschneiderte biopharmazeutische KI-Agenten entwickeln wird, die in die Forschungs- und Entscheidungsunterstützungs-Workflows von AstraZeneca integriert sind – einer der ersten agentischen KI-Lizenzverträge im CGT-nahen Wirkstoffentwicklungsbereich.

- Mai 2026: Ginkgo Bioworks startete ADME-One, eine vollständig integrierte KI-gestützte ADME-Plattform (Absorption, Distribution, Metabolismus, Exkretion) für die Wirkstoffforschung, gemeinsam entwickelt mit Tangible Scientific und Inductive Bio, und erweitert damit seine Datapoints KI-gesteuerten Labor-in-der-Schleife-Workflows in die pharmakokinetische Modellierung, die für CGT-Kleinmolekül- und genetische Nutzlasten relevant ist.

- April 2026: Profluent und Eli Lilly kündigten eine strategische Multi-Programm-Zusammenarbeit zur Entwicklung KI-entwickelter ortsspezifischer Rekombinasen für die genetische Medizin an – die zweite große Lilly-KI-Partnerschaft im CGT-Bereich innerhalb von vier Monaten, die auf präzise Geninsertion über mehrere Krankheitsindikationen hinweg abzielt.

Berichtsumfang des globalen Marktes für KI in der Zell- und Gentherapie

Gemäß dem Berichtsumfang bezieht sich der Markt für KI in der Zell- und Gentherapie auf den Einsatz von Technologien der künstlichen Intelligenz, einschließlich maschinellen Lernens, prädiktiver Analytik und Automatisierungswerkzeuge, zur Verbesserung der Entdeckung, Entwicklung, Herstellung und Kommerzialisierung von Zell- und Gentherapien. KI hilft bei der Verbesserung der Zielidentifizierung, der Optimierung klinischer Studien, der Rationalisierung der Bioverarbeitung und der Beschleunigung der Entwicklung personalisierter Behandlungen in der regenerativen Medizin und fortgeschrittenen Therapeutika.

Der Markt für KI in der Zell- und Gentherapie ist nach Komponente, Bereitstellung, Therapieart, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software/KI-Plattformen und Dienstleistungen segmentiert. Nach Bereitstellung ist der Markt in Cloud-basiert, On-Premises und Edge/Hybrid segmentiert. Nach Therapieart ist der Markt in Zelltherapie und Gentherapie segmentiert. Nach Anwendung ist der Markt in Entdeckung und präklinische Entwicklung, klinische Validierung, kommerzielle Fertigung und Überwachung nach dem Inverkehrbringen segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs), Auftragsforschungs- und -herstellungsorganisationen (CDMOs) und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software / KI-Plattformen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Edge / Hybrid |

| Zelltherapie |

| Gentherapie |

| Entdeckung und präklinische Entwicklung |

| Klinische Validierung |

| Kommerzielle Fertigung |

| Überwachung nach dem Inverkehrbringen |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Auftragsforschungs- und -herstellungsorganisationen (CDMOs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Komponente | Software / KI-Plattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Edge / Hybrid | ||

| Nach Therapieart | Zelltherapie | |

| Gentherapie | ||

| Nach Anwendung | Entdeckung und präklinische Entwicklung | |

| Klinische Validierung | ||

| Kommerzielle Fertigung | ||

| Überwachung nach dem Inverkehrbringen | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Auftragsforschungs- und -herstellungsorganisationen (CDMOs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region führt heute beim Umsatz?

Nordamerika führt mit einem Anteil von 51,62 % im Jahr 2025. Seine Stärke ergibt sich aus einer dichten Sponsorenpräsenz, starker Recheninfrastruktur und einem aktiven FDA-Rahmen für regulierte KI-bezogene Software.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 23,62 % bis 2031. China, Japan und Südkorea sind die wichtigsten Wachstumszentren.

Warum machen Software/KI-Plattformen den größten Anteil aus?

Software/KI-Plattformen hielten im Jahr 2025 48,24 % des Umsatzes, da Käufer Modell-Orchestrierung, prädiktive Analytik und Workflow-Integration mehr schätzen als eigenständige Implementierungsunterstützung.

Was treibt das Wachstum bei KI in der Zell- und Gentherapie bis 2031 an?

Das Wachstum wird durch größere Einzelzell- und Multi-Omik-Datensätze, steigende Pharmainvestitionen in KI-Plattformen und einen breiteren Zugang zu GPU-Rechenleistung angetrieben. Der Sektor wird voraussichtlich von 1,38 Milliarden USD im Jahr 2026 auf 3,68 Milliarden USD bis 2031 bei einer CAGR von 21,61 % wachsen.

Seite zuletzt aktualisiert am: