CRISPR-basierter Genomeditierungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.65 Milliarden US-Dollar |

| Marktgröße (2031) | 12.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CRISPR-basierter Genomeditierungsmarkt Analyse von Mordor Intelligence

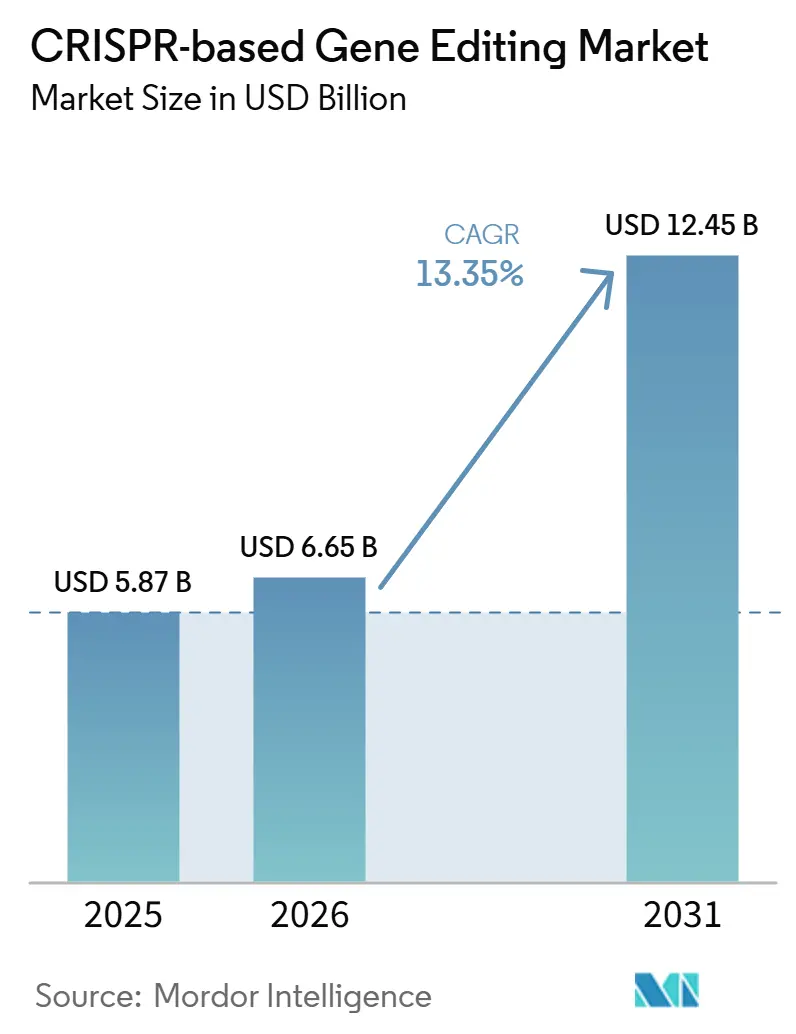

Die Größe des CRISPR-basierten Genomeditierungsmarktes wird voraussichtlich von 5,87 Milliarden USD im Jahr 2025 und 6,65 Milliarden USD im Jahr 2026 auf 12,45 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 13,35 % verzeichnen.

Das Wachstum im CRISPR-basierten Genomeditierungsmarkt spiegelt parallele Fortschritte bei der regulatorischen Vertrautheit, der GMP-Fertigungsskalierung und der breiteren institutionellen Nutzung in der pharmazeutischen Forschung und Entwicklung, der akademischen Forschung und diagnostischen Arbeitsabläufen wider. Die kommerzielle Dynamik ist deutlicher geworden, da CASGEVY im Jahr 2025 einen Umsatz von über 100 Millionen USD erzielte und eine nahezu dreifache Steigerung bei Patienteninitiierungen und Zellentnahmen im Vergleich zu 2024 verzeichnete, was zeigte, dass zugelassene CRISPR-Therapien über die klinische Validierung hinaus in die Umsatzgenerierung übergehen können. Der Markt profitiert auch von einem Finanzierungseffekt, da jeder erfolgreiche klinische und regulatorische Meilenstein das wahrgenommene Ausführungsrisiko für spätere Programme senkt und dazu beiträgt, den verfügbaren Kapitalpool für den CRISPR-basierten Genomeditierungsmarkt zu erweitern. Lieferbeschränkungen außerhalb der Leber und anhaltende Bedenken hinsichtlich Off-Target-Editierung hemmen nach wie vor die Expansion, da beide Probleme den Validierungsbedarf verlängern und die Entwicklungszeitpläne für Sponsoren, die in spätere Studienphasen eintreten, anspruchsvoll halten. Trotz dieser Einschränkungen hält die Kombination aus stärkerem kommerziellem Präzedenzfall, besserer GMP-Bereitschaft und wachsender Softwareintegration den CRISPR-basierten Genomeditierungsmarkt bis 2031 auf einem soliden Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

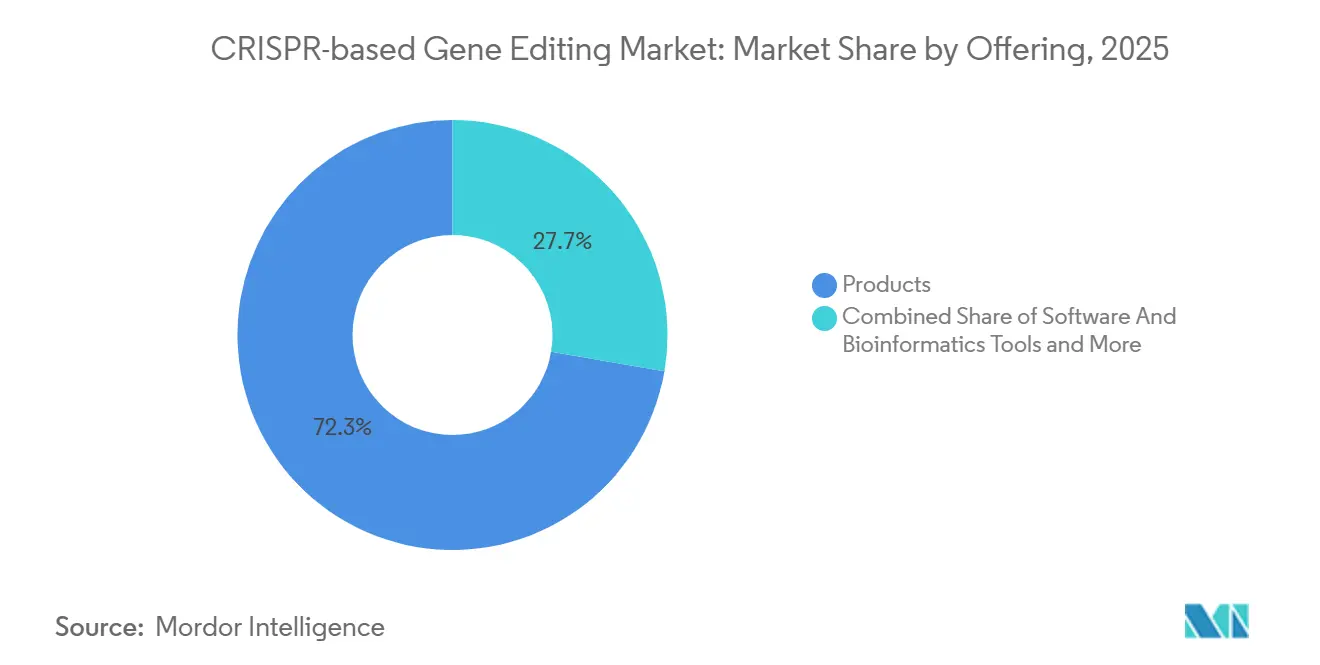

- Nach Angebot hielten Produkte im Jahr 2025 einen Anteil von 72,31 %, während Software- und Bioinformatik-Tools bis 2031 voraussichtlich mit einer CAGR von 18,38 % wachsen werden.

- Nach Technologie hielt CRISPR-Cas9 im Jahr 2025 einen Anteil von 52,24 %, während CRISPR-Cas13 voraussichtlich das schnellste Wachstum mit einer CAGR von 19,52 % bis 2031 verzeichnen wird.

- Nach Genomeditierungsmodalität entfiel auf die Ex-vivo-Editierung im Jahr 2025 ein Anteil von 54,26 %, während die In-vivo-Editierung bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen wird.

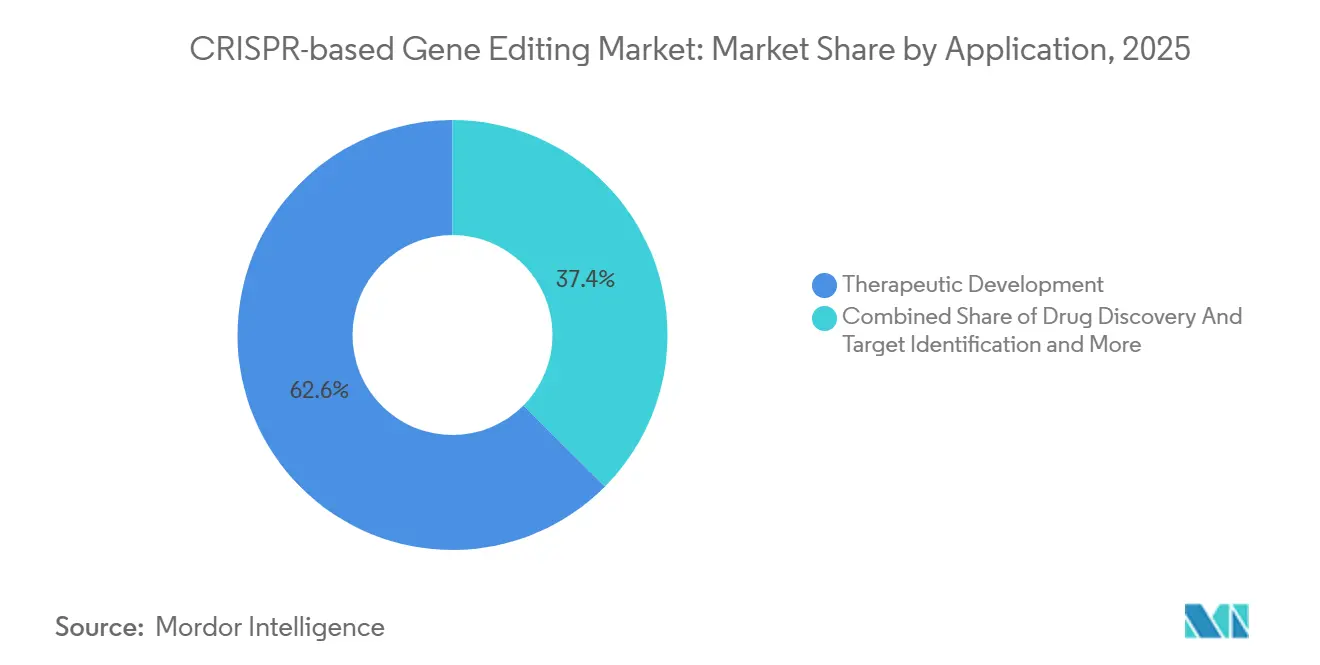

- Nach Anwendung entfiel auf die therapeutische Entwicklung im Jahr 2025 ein Anteil von 62,56 %, und sie wird voraussichtlich die schnellste Expansion mit einer CAGR von 17,65 % bis 2031 verzeichnen.

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 42,52 %, während Auftragsforschungsorganisationen und CDMOs voraussichtlich mit einer CAGR von 18,25 % bis 2031 wachsen werden.

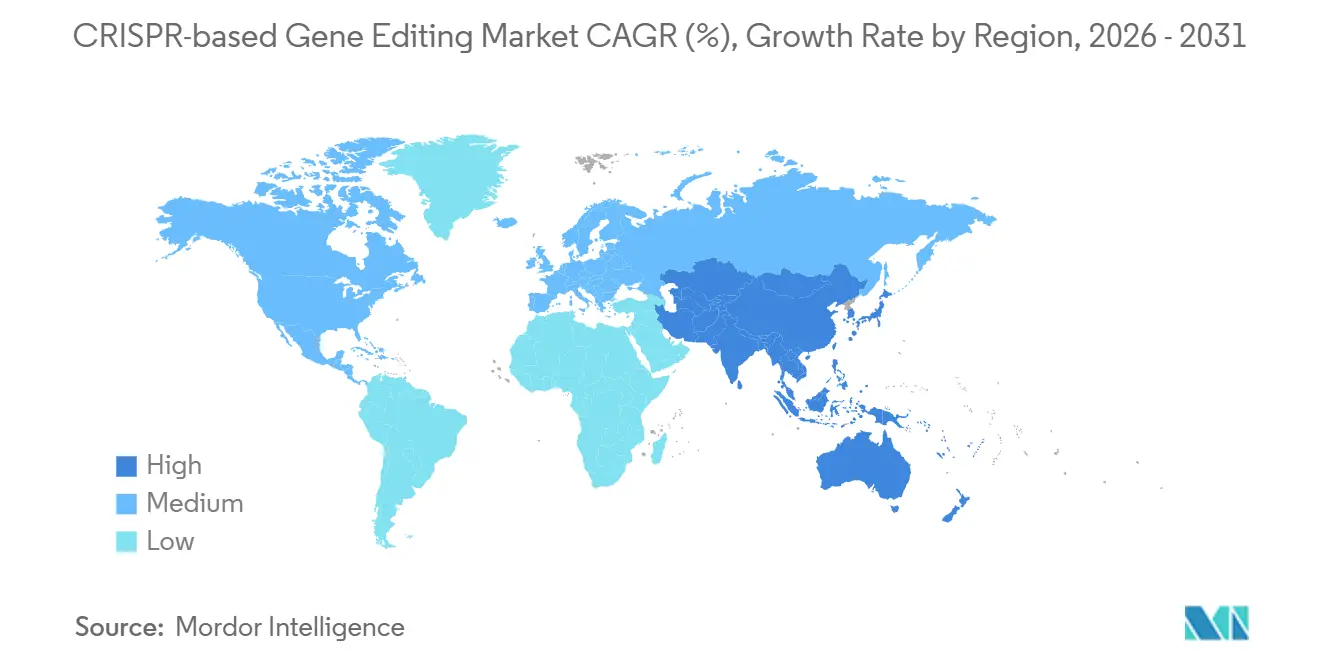

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,62 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 15,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im CRISPR-basierten Genomeditierungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der therapeutischen Entwicklung für genetische Erkrankungen | +3.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Klinische Validierung von CRISPR-basierten Zell- und Gentherapien | +2.8% | Global, mit Nordamerika an der Spitze bei Zulassungen | Mittelfristig (2–4 Jahre) |

| Ausweitung translationaler Arbeitsabläufe in der pharmazeutischen und biotechnologischen Forschung und Entwicklung | +2.0% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Multiplex-Screening- und funktionellen Genomikplattformen | +1.5% | Nordamerika, Europa, Asien-Pazifik (China, Japan) | Mittelfristig (2–4 Jahre) |

| GMP-konforme Werkzeuge und Workflow-Standardisierung für kommerzielle Programme | +1.0% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| IP- und Reagenzien-Ökosysteme zur Unterstützung von Editierungsmodalitäten der nächsten Generation | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der therapeutischen Entwicklung für genetische Erkrankungen

Der CRISPR-basierte Genomeditierungsmarkt geht über den Proof-of-Concept hinaus und tritt in eine Phase ein, in der die klinische Entwicklung über mehrere Krankheitsbereiche hinweg wiederholbarer wird. Die kommerzielle Leistung von CASGEVY im Jahr 2025 zeigte, dass zugelassene CRISPR-Therapien eine echte Patientenaufnahme und eine bedeutende Umsatzgenerierung unterstützen können, was wichtig ist, weil es die Lücke zwischen wissenschaftlicher Validierung und kommerzieller Umsetzung verringert. Ein im Mai 2025 im New England Journal of Medicine veröffentlichter Bericht beschrieb eine patientenspezifische In-vivo-Basisediting-Behandlung für den Carbamoylphosphatsynthetase-1-Mangel, die innerhalb von Monaten nach der Diagnose verabreicht wurde, was zeigte, wie schnell sich Entwicklungszeitpläne in Hochbedarfssituationen verkürzen können. Das ist für den CRISPR-basierten Genomeditierungsmarkt von Bedeutung, weil eine schnellere Bewegung von der Diagnose zur Intervention die künftig adressierbare Population für schwere erbliche Erkrankungen erweitern kann. Dasselbe Muster verbessert auch das Vertrauen der Sponsoren, dass seltene Krankheitsprogramme mit einer klareren Entwicklungslogik voranschreiten können, sobald ein funktionierender regulatorischer und fertigungstechnischer Weg nachgewiesen wurde. Infolgedessen ist die therapeutische Entwicklung im CRISPR-basierten Genomeditierungsmarkt nicht mehr nur eine wissenschaftliche Grenze, da sie nun als Hauptmotor für die künftige Umsatzexpansion fungiert.

Klinische Validierung von CRISPR-basierten Zell- und Gentherapien

Die klinische Validierung erstreckt sich nun auf Ex-vivo-Zelltherapie, In-vivo-Lebereditierung und frühe RNA-Targeting-Ansätze, was dem CRISPR-basierten Genomeditierungsmarkt eine breitere Evidenzbasis verschafft als frühere Gentherapiewellen. Phase-1-Daten für CTX310 von CRISPR Therapeutics zeigten eine mittlere ANGPTL3-Reduktion von 73 %, eine Triglyzeridreduktion von 55 % und eine LDL-Reduktion von 49 % nach einer einzigen intravenösen Infusion, wobei im frühen Datensatz nur wenige unerwünschte Ereignisse berichtet wurden. Nexiguran ziclumeran lieferte auch schnelle, tiefe und dauerhafte Serum-TTR-Reduktionen bei hereditärer Transthyretin-Amyloidose mit Polyneuropathie, was einen weiteren menschlichen Beweis für die In-vivo-Editierung in einem klinisch bedeutsamen Umfeld lieferte. In der Onkologie führte der CRISPR-Cas9-Knockout von CISH in tumorinfiltrierenden Lymphozyten in einer Phase-1-Studie zu vollständigen und anhaltenden Ansprechen bei metastasiertem Kolorektalkarzinom, was zeigte, dass eine dauerhafte antitumorale Aktivität auch bei schwierigen soliden Tumoren möglich ist. Zusammen zeigen diese Ergebnisse, dass der CRISPR-basierte Genomeditierungsmarkt eine Validierung über verschiedene Editierungsumgebungen hinweg gewinnt, anstatt sich auf einen einzigen engen klinischen Anwendungsfall zu stützen. Sie zeigen auch, warum sich die kommerziellen und regulatorischen Erwartungen für spätere Programme, die nun hinter einem stärkeren Fundus an Humandaten in die Entwicklung eintreten, nach oben verschieben.

Ausweitung translationaler Arbeitsabläufe in der pharmazeutischen und biotechnologischen Forschung und Entwicklung

Der CRISPR-basierte Genomeditierungsmarkt wird auch durch eine tiefere Integration in translationale Forschungsabläufe in pharmazeutischen und biotechnologischen Organisationen unterstützt. Die Zusammenarbeit von Thermo Fisher Scientific mit OpenAI im Jahr 2025 spiegelt den Vorstoß wider, KI-gestützte Life-Science-Tools in die Arzneimittelentwicklung einzubetten, was die Rolle der rechnergestützten Unterstützung innerhalb CRISPR-fähiger Entdeckungspipelines stärkt. Ein im Juli 2026 veröffentlichter genomweiter CRISPRi-Perturbationsatlas menschlicher induzierter pluripotenter Stammzellen zeigte, wie die Genfunktionskartierung nun in einem Maßstab operiert, der die Zielpriorisierung und das translationale Forschungsdesign direkt beeinflusst. Die Jahresergebnisse 2025 von GenScript Biotech spiegelten auch die wachsende Abhängigkeit der Kunden von integrierten Plattformen wider, die Gensynthese, Proteinproduktion und Zelltherapie-Supportdienste innerhalb einer breiteren Workflow-Struktur verbinden[1]GenScript Biotech Corporation, "GenScript Biotech Corp Reports Strong FY2025 Results," GenScript Press Release, genscript.com. Dies verändert die Position von CRISPR innerhalb des CRISPR-basierten Genomeditierungsmarktes, da es nicht mehr auf ein Validierungswerkzeug beschränkt ist, das spät im Forschungszyklus eingesetzt wird. Es wird zunehmend als eine kritische operative Schicht behandelt, die Zielentdeckung, Lead-Optimierung und Biomarker-Entwicklung von früheren Phasen an unterstützt.

Zunehmende Nutzung in Multiplex-Screening- und funktionellen Genomikplattformen

Die funktionelle Genomik ist zu einem der aktivsten Anwendungsfälle geworden, die den CRISPR-basierten Genomeditierungsmarkt unterstützen, insbesondere dort, wo Zielentdeckung und Resistenzkartierung von groß angelegten Perturbationsstudien abhängen. Eine Übersichtsarbeit aus dem Jahr 2025 in Science China Life Sciences beschrieb, wie CRISPR-Screening die Identifizierung therapeutischer Ziele und die Wirkstoffforschung mit größerer Präzision und Skalierbarkeit als ältere Ansätze neu gestaltet. Präzises Multiplex-Basisediting in menschlichen Zellen unter Verwendung von Cas12a-abgeleiteten Editoren ermöglichte das Editieren an bis zu 15 endogenen Zielstellen gleichzeitig, was die Geschwindigkeit der Varianten-zu-Funktion-Arbeit in komplexen biologischen Systemen wesentlich verbessert. Eine weitere Studie vom Juli 2026 in Nature Communications zeigte, dass KI-gesteuertes CRISPR-Screening therapeutische Ziele bei Psoriasis aufdecken kann, was demonstriert, wie KI das aus jedem Screen extrahierte Signal verbessert. Diese Entwicklungen sind für den CRISPR-basierten Genomeditierungsmarkt von Bedeutung, da sie die Zeit zwischen genetischer Perturbation und umsetzbarer biologischer Interpretation verkürzen. Sie verbessern auch die Wirtschaftlichkeit der frühen Entdeckung, indem sie große funktionelle Studien informativer und operativ effizienter machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Liefereffizienz und gewebespezifischen Aufnahme | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Off-Target-Risiko und Bedenken hinsichtlich der Editierungsgenauigkeit | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Ethische und Keimbahn-Governance-Beschränkungen | -0.9% | Global (EU, USA, Japan insbesondere) | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für translationale Skalierung, Qualitätssicherung und regulatorische Evidenzgenerierung | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Liefereffizienz und gewebespezifischen Aufnahme

Die Verabreichung bleibt die wichtigste technische Einschränkung dafür, wie weit der CRISPR-basierte Genomeditierungsmarkt über aktuelle leberfokussierte Anwendungsfälle hinaus expandieren kann. Lipid-Nanopartikel haben hepatische Editierungsprogramme unterstützt, aber die Verabreichung an Gehirn, Herz, Skelettmuskel und hämatopoetische Stammzellen außerhalb von Ex-vivo-Umgebungen ist noch weit weniger ausgereift, was die kurzfristige Indikationskarte einschränkt[2]Europäische Arzneimittel-Agentur und Intellia Therapeutics, "Herausforderungen bei der Entwicklung von In-vivo-Genomeditierungstherapeutika," Europäische Arzneimittel-Agentur, ema.europa.eu. Eine Übersichtsarbeit aus dem Jahr 2025 in Precision Medicine and Engineering stellte auch fest, dass organspezifische Verabreichungsstrategien weiterhin mit Biodistributions- und Immunclearance-Herausforderungen konfrontiert sind, was zeigt, dass die Vektorpräzision für viele Ziele noch unzureichend ist. Die rAAV-CRISPR-Verabreichung fügt eine weitere Schwierigkeitsebene hinzu, da die Cas9-gesteuerte Immunclearance den Behandlungseffekt schwächen und den Einsatz vorübergehender Immunsuppressionsprotokoll erzwingen kann. Diese Probleme halten den CRISPR-basierten Genomeditierungsmarkt in eine leberzentrierte frühe In-vivo-Welle und einen späteren nicht-hepatischen Expansionspfad segmentiert. Bis sich diese Verabreichungsbarriere verbessert, werden viele Programme weiterhin Ex-vivo-Umgebungen bevorzugen, in denen Editierung und Qualitätskontrolle vor der Reinfusion einfacher zu handhaben sind.

Off-Target-Risiko und Bedenken hinsichtlich der Editierungsgenauigkeit

Off-Target-Editierung bleibt eine regulatorische und entwicklungstechnische Belastung für den CRISPR-basierten Genomeditierungsmarkt, auch wenn Editierungssysteme immer ausgefeilter werden. Eine Übersichtsarbeit aus dem Jahr 2025 in Molecular Therapy, Nucleic Acids stellte fest, dass das Fehlen standardisierter Off-Target-Bewertungsrichtlinien nach wie vor zu inkonsistenten analytischen Praktiken in klinischen Programmen führt. Basisediting und Prime-Editing reduzieren einige Doppelstrangbruchrisiken, führen aber zu unterschiedlichen mutagenen Profilen wie Bystander-Edits und Reverse-Transkriptase-bezogenen Indels, die noch einer Langzeitbewertung bedürfen. Das bedeutet, dass Entwicklungsteams im CRISPR-basierten Genomeditierungsmarkt mehr Zeit und Kapital für Profilierungsarbeiten aufwenden müssen, bevor Regulierungsbehörden eine breitere klinische Nutzung wahrscheinlich akzeptieren werden. Die Belastung ist besonders schwer für kleinere Biotechnologieunternehmen, die nicht über die Bilanzkraft verfügen, um langwierige nicht-klinische und translationale Arbeiten zu absorbieren. Da immer mehr Kandidaten tiefer in Studien vordringen, wird die Editierungsgenauigkeit weiterhin Kosten, Timing und Wettbewerbsfähigkeit im gesamten CRISPR-basierten Genomeditierungsmarkt beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Reagenzienerlöse führen, aber Software definiert die nächste Wachstumskurve

Produkte hielten im Jahr 2025 72,31 % des Angebotssegments, was sie zum größten aktuellen Umsatzpool im CRISPR-basierten Genomeditierungsmarkt macht. Diese Position spiegelt die wiederkehrende Nachfrage nach Guide-RNA-Synthese, Cas-Proteinenzymen und Vektoren für die Verabreichung sowohl in Forschungsumgebungen als auch in klinischen Entwicklungsabläufen wider. Die Reagenziennachfrage wird auch durch strengere Qualitätsanforderungen angetrieben, da immer mehr Programme sich der regulierten therapeutischen Nutzung annähern. Die cGMP-konformen gRNA-Lösungen von Synthego, die unter ISO-13485-Zertifizierung und FDA-GMP-konformen Bedingungen hergestellt werden, zeigen, wie die Reagenzienanforderungen für klinische Arbeiten steigen[3]Synthego Corporation, "cGMP CRISPR Klinische Lösungen," Synthego, synthego.com. Dienstleistungen bilden die dritte Angebotssäule im CRISPR-basierten Genomeditierungsmarkt und umfassen Editierungsdesign, Zelltherapieherstellung und ausgelagerte funktionelle Genomikunterstützung für Sponsoren, die feste Investitionen begrenzen möchten.

Software- und Bioinformatik-Tools bleiben das kleinste aktuelle Angebotssegment, werden aber bis 2031 voraussichtlich mit einer CAGR von 18,38 % wachsen, was sie zur am schnellsten wachsenden Komponente des CRISPR-basierten Genomeditierungsmarktes macht. CRISPR-GPT, das 2025 in Nature Biomedical Engineering berichtet wurde, zeigte, wie agentische Software das Experimentdesign und die Datenanalyse automatisieren kann, was die Expertise-Hürde für Labore senkt, denen tiefe rechnerische Ressourcen fehlen. Der CRISPRi-Atlas in menschlichen iPSCs vom Juli 2026 zeigte ferner, dass Bioinformatik keine nachgelagerte Berichtsebene mehr ist, da sie nun die hochskalige Interpretation sowohl in akademischen als auch in industriellen Umgebungen unterstützt. Diese Verschiebung ist wichtig, weil die Beschaffung im CRISPR-basierten Genomeditierungsmarkt sich hin zu Plattformen bewegt, die Nasslab-Editierungsfähigkeit mit stärkerer rechnergestützter Entscheidungsunterstützung kombinieren. Im Laufe der Zeit sollte dies die Umsatzlücke zwischen Produkten und Software verringern, auch wenn Reagenzien die größere absolute Kategorie bleiben.

Nach Technologie: Cas9 hält strukturelle Dominanz, während Editoren der nächsten Generation klinische Brückenköpfe gewinnen

CRISPR-Cas9 hielt im Jahr 2025 52,24 % des Technologiesegments, was es als Ankerplattform im gesamten CRISPR-basierten Genomeditierungsmarkt beibehält. Seine Führungsposition ergibt sich aus der tiefen Integration in Ex-vivo-Zelltherapie-Workflows und aus seiner wachsenden Nutzung in leberzentrierten In-vivo-Editierungsprogrammen. Sponsoren bevorzugen Cas9 auch weiterhin, weil es unter den kommerziellen Editierungssystemen die stärkste klinische Vertrautheit und den klarsten regulatorischen Präzedenzfall aufweist. Das Basisediting entwickelt sich als wichtige angrenzende Plattform, und seine klinische Roadmap hat bereits Aufmerksamkeit auf Anforderungen an die Fertigungskontrolle und Standards für das Design von Studien in späteren Phasen gelenkt. Diese Dynamik hält Cas9 im CRISPR-basierten Genomeditierungsmarkt strukturell dominant, während neuere Editoren durch selektivere klinische Einstiegspunkte Validierung aufbauen.

CRISPR-Cas13 ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 19,52 % bis 2031, was hervorhebt, wie RNA-Targeting eine eigenständige Wachstumsbahn im CRISPR-basierten Genomeditierungsmarkt schafft. SHERLOCK- und DETECTR-Plattformen bieten attomolare Empfindlichkeit mit Ergebnissen in 30 bis 60 Minuten, was der CRISPR-Diagnostik eine bedeutende Point-of-Care-Position gegenüber PCR in zeitkritischen oder ressourcenbeschränkten Umgebungen verschafft. Prime-Editing trat 2026 auch in erste klinische Phasen am Menschen ein, obwohl Effizienz und Verabreichung wichtige Hindernisse für eine breite Akzeptanz bleiben. KI-entwickelte Cas-Varianten wie OpenCRISPR-1 deuten darauf hin, dass die künftige Technologiekarte über die derzeit bekannten Cas-Familien hinausgehen wird. Infolgedessen wird der CRISPR-basierte Genomeditierungsmarkt wahrscheinlich eine duale Struktur beibehalten, in der Cas9 heute die Skalierung unterstützt, während neuere Editoren den künftigen Anwendungsperimeter erweitern.

Nach Genomeditierungsmodalität: Kommerzielle Reife verankert Ex-vivo, während In-vivo einen klinischen Brückenkopf aufbaut

Ex-vivo-Editierung hielt im Jahr 2025 54,26 % des Modalitätssegments, was sie zur größeren aktuellen Modalität im CRISPR-basierten Genomeditierungsmarkt macht. Diese Führungsposition spiegelt etablierte Fertigungsprotokolle für die Editierung hämatopoetischer Stammzellen und CAR-T-Workflows wider, bei denen Produkthandhabung, Qualitätskontrolle und Freigabetests vor der Reinfusion besser handhabbar sind. Der kommerzielle Rollout von CASGEVY hat Regulierungsbehörden und Herstellern auch eine vertrautere operative Referenz für die Ausführung von Ex-vivo-CRISPR-Therapien gegeben. Caribou Biosciences erweitert diese Plattform durch vispa-cel und CB-011, mit Dosiserweiterungsaktivitäten und Pivotalplanung, die Ex-vivo-Editierung in der hämatologischen Onkologie aktiv halten. Die Arbeit von CRISPR Therapeutics mit zugo-cel in Autoimmunindikationen fügt ein weiteres Beispiel dafür hinzu, wie die Ex-vivo-Plattform über ihren frühesten Bluterkrankungsfokus hinaus erweitert wird.

In-vivo-Editierung wird bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen, was sie zur schneller wachsenden Modalität im CRISPR-basierten Genomeditierungsmarkt macht, da hepatische Programme die klinische Entwicklung durchlaufen. CRISPR Therapeutics hat CTX310 nach ermutigenden frühen Humandaten bereits in Phase-1b-Arbeiten vorangetrieben, was die Ansicht unterstützt, dass systemische In-vivo-Editierung vom Konzept zur breiteren klinischen Relevanz fortschreitet. EDIT-401 von Editas Medicine zeigte eine mittlere LDL-C-Reduktion von mehr als 90 % bei nicht-menschlichen Primaten sowie bedeutende Lp(a)- und ApoB-Reduktionen, und das Unternehmen plante die IND- oder CTA-Einreichung für Mitte 2026. Dennoch ist die heutige In-vivo-Chance im CRISPR-basierten Genomeditierungsmarkt noch auf leberaccessible Biologie konzentriert. Bis sich die extrahepatische Verabreichung verbessert, wird das Modalitätswachstum real, aber durch den Gewebezugang und nicht durch die Nachfrage begrenzt bleiben.

Nach Anwendung: Therapeutische Entwicklung beherrscht sowohl Umfang als auch Dynamik

Die therapeutische Entwicklung entfiel im Jahr 2025 auf 62,56 % des CRISPR-basierten Genomeditierungsmarktes und wird bis 2031 voraussichtlich mit einer CAGR von 17,65 % wachsen, was sie sowohl zur größten als auch zur am schnellsten wachsenden Anwendung in der aktuellen Umsatzstruktur macht. Diese Führungsposition spiegelt eine Abkehr von der alleinigen Abhängigkeit von Forschungswerkzeugen hin zur Umsatzgenerierung aus klinischen Vermögenswerten und zugelassenen Therapien wider. CRISPR Therapeutics trat 2026 mit 7 klinischen Programmen in den Bereichen Hämoglobinopathien, Herz-Kreislauf-Erkrankungen, Onkologie, Autoimmunerkrankungen und regenerative Medizin ein, was zeigt, wie eine validierte Plattform sich in mehrere Behandlungsbereiche ausbreiten kann. Wirkstoffforschung und Zielidentifizierung bleiben die zweitgrößte Anwendung, unterstützt durch funktionelle Genomik und KI-gestützte Screening-Workflows, die zunehmend in die translationale Forschung und Entwicklung eingebettet werden. Dies hält die therapeutische Entwicklung im Mittelpunkt des CRISPR-basierten Genomeditierungsmarktes, während Entdeckungsanwendungen weiterhin die Zielpipeline liefern, die künftige klinische Arbeiten speist.

Diagnostik ist eine aufkommende Anwendungsnische im CRISPR-basierten Genomeditierungsmarkt, unterstützt durch Cas12- und Cas13-Systeme, die laborqualitative Empfindlichkeit in Formaten näher an der Point-of-Care-Nutzung liefern können. Das schafft einen praktischen Vorteil gegenüber PCR, wo Geschwindigkeit, Kosten oder Infrastrukturbeschränkungen das Testmodell prägen. Die Entwicklung präklinischer Modelle behält auch eine stabile Rolle, da akademische Labore und CROs editierte Zelllinien und Tiermodelle generieren, bevor Programme in die klinische Translation übergehen. Da die Umsatzkonzentration in der therapeutischen Entwicklung hoch bleibt, werden wichtige klinische Ergebnisse in den nächsten Jahren weit mehr als nur die sponsernde Pipeline beeinflussen. Positive Ergebnisse aus späten oder nahezu späten Programmen werden wahrscheinlich die Erwartungen im gesamten Anwendungsmix innerhalb des CRISPR-basierten Genomeditierungsmarktes neu bewerten.

Nach Endnutzer: CRO- und CDMO-Outsourcing definiert die Fertigungs-Wertschöpfungskette neu

Pharmazeutische und biotechnologische Unternehmen hielten im Jahr 2025 42,52 % des Endnutzersegments, was sie als größtes direktes Nachfragezentrum im CRISPR-basierten Genomeditierungsmarkt beibehält. Ihre Führungsposition spiegelt die Tatsache wider, dass sie die meiste therapeutische Entwicklung finanzieren, wichtige klinische Pipelines besitzen und Programmentscheidungen über mehrere Krankheitsbereiche hinweg kontrollieren. Akademische und Forschungseinrichtungen bleiben die zweitgrößte Endnutzergruppe und liefern weiterhin viele der neuen Editierungswerkzeuge, Krankheitsmodelle und biologischen Erkenntnisse, die später in kommerzielle Pipelines eintreten. Diagnostiklabore bilden eine kleinere, aber strukturell eigenständige Endnutzerkategorie, da immer mehr klinisch orientierte Detektionsplattformen der praktischen Nutzung näherkommen. Diese Mischung zeigt, dass der CRISPR-basierte Genomeditierungsmarkt für den Umsatzumfang nach wie vor auf kommerzielle Sponsoren angewiesen ist, auch wenn Innovationen über mehrere institutionelle Typen verteilt bleiben.

Auftragsforschungsorganisationen und CDMOs werden bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im CRISPR-basierten Genomeditierungsmarkt macht. Ihre Dynamik spiegelt das wachsende Interesse der Sponsoren wider, GMP-konforme Nutzlastherstellung, Editierungs-Workflow-Ausführung und spezialisierte Prozessentwicklung auszulagern, anstatt jede Fähigkeit intern aufzubauen. Die 200.000 Quadratfuß große Hearth-Anlage von Forge Biologics in Columbus, Ohio, mit einer Bioreaktorkapazität von 20.000 Litern, zeigt den Umfang der Infrastruktur, die nun zur Unterstützung von Programmen zur Herstellung fortschrittlicher Therapien aufgebaut wird. Diese Dienstleister sind auch wichtig, weil ihre Validierungsarbeit über mehrere Kunden hinweg dazu beiträgt, eine gemeinsame GMP-Betriebswissensbasis für den breiteren CRISPR-basierten Genomeditierungsmarkt aufzubauen. Im Laufe der Zeit kann diese Betriebserfahrung die Ausführungsreibung verringern und die Fertigungskonsistenz für Sponsoren verbessern, die sonst mit erheblichen internen Kompetenzlücken konfrontiert wären.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,62 % des Marktanteils im CRISPR-basierten Genomeditierungsmarkt, was es als größten regionalen Beitragenden in der aktuellen globalen Struktur beibehält. Die Führungsposition der Region beruht auf tiefer Biotechnologieinfrastruktur, stärkerem Finanzierungszugang, etablierten klinischen Studiennetzwerken und einer Konzentration von Unternehmen mit CRISPR-Vermögenswerten in späten Phasen oder im kommerziellen Stadium. CRISPR Therapeutics trat 2026 mit rund 2,0 Milliarden USD in bar und mehreren aktiven klinischen Programmen ein, was Nordamerikas Rolle als tiefste Kapital- und Pipelinebasis für den CRISPR-basierten Genomeditierungsmarkt bekräftigt. Editas Medicine plante auch erste klinische Fortschritte für EDIT-401 im Jahr 2026, was zur In-vivo-Entwicklungsdynamik der Region beiträgt. Die Bestätigung des US-amerikanischen Patent- und Markenamts zur Position des Broad Institute im CRISPR/Cas9-Interferenzfall zeigt auch, wie geistiges Eigentum weiterhin die Wettbewerbspositionierung und Lizenzstrukturen im führenden regionalen Cluster prägt.

Europa bleibt der zweitgrößte regionale Block im CRISPR-basierten Genomeditierungsmarkt und entwickelt sich weiterhin im Rahmen des ATMP-Rahmens der Europäischen Arzneimittel-Agentur. Die Europäische Arzneimittel-Agentur gewährte CASGEVY die PRIME-Designation und empfahl eine 15-jährige Langzeitnachverfolgung für Arzneimittel zur Genombearbeitung, was direkte Auswirkungen auf die Entwicklungskosten und Zeitplanplanung in der regionalen Pipeline hat. Die Einigung vom Dezember 2025 über eine umfassende Reform der Pharmagesetzgebung in der Europäischen Union signalisierte die Absicht, die Governance für fortschrittliche Therapien zu straffen und die Unsicherheit für Entwickler, die in die Region eintreten, zu reduzieren. Deutschland und das Vereinigte Königreich bleiben die stärksten nationalen Anker, während Frankreich, Italien, Spanien und der Rest Europas expandieren, da die Kapazität der Behandlungszentren und die Erstattungswege verbessert werden.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,15 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im CRISPR-basierten Genomeditierungsmarkt macht. China und Japan führen die Dynamik der Region durch expandierende klinische Aktivitäten, inländische Entwicklungsfähigkeiten und politische Strukturen an, die für fortschrittliche Therapien immer relevanter werden. Indien, Südkorea und Australien tragen ebenfalls wachsende akademische Aktivitäten und gesponserte Studienteilnahmen bei, was eine breitere regionale Basis jenseits der beiden führenden nationalen Märkte unterstützt. Der Nahe Osten und Afrika, angeführt von GCC-Ländern mit hoher Sichelzellkrankheits- und Thalassämiebelastung, stellen eine nachfragegetriebene Chance für zugelassene CRISPR-Therapien dar, da sich die Zugangswege weiterentwickeln. Südamerika, mit Brasilien und Argentinien als Hauptankern, befindet sich noch in einer früheren Adoptionsphase und wird noch stärker durch universitäre Forschung und gesponserte klinische Studienaktivitäten als durch eine breite kommerzielle Durchdringung geprägt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft im CRISPR-basierten Genomeditierungsmarkt ist auf therapeutischer Ebene mäßig konzentriert und über Werkzeuge, Reagenzien, Software und Dienstleistungsangebote hinweg fragmentiert. CRISPR Therapeutics, Intellia Therapeutics und Vertex Pharmaceuticals halten die sichtbarsten Positionen bei klinischen Vermögenswerten und aufkommenden kommerziellen Umsätzen, während Thermo Fisher Scientific, Danaher, QIAGEN, Merck KGaA und Integrated DNA Technologies bei Werkzeugbreite, Workflow-Kompatibilität und GMP-Bereitschaft konkurrieren. Ein klares strategisches Muster war der Übergang zu Multi-Programm-In-vivo-Plattformen, der es führenden Entwicklern ermöglicht, ein einziges Editierungs- und Verabreichungsgerüst über mehrere Krankheitsbereiche zu verteilen. Ein weiteres war das präzisionsindikationsbasierte Partnering, wie die Zusammenarbeit von CRISPR Therapeutics mit Lilly zur Bewertung von Zugocabtagene geleucel mit Pirtobrutinib bei aggressiven B-Zell-Lymphomen. Die Arbeit von Danaher mit dem Innovative Genomics Institute und der Chan Zuckerberg Initiative an einem CRISPR-Kochbuch ist eine andere Art von strategischem Schritt, da sie darauf abzielt, Protokolle zu standardisieren und das Wissen über die klinische GMP-Herstellung im gesamten Ökosystem zu erweitern, anstatt eine enge Produktnische zu besetzen.

Weißraum-Chancen konzentrieren sich weiterhin auf extrahepatische In-vivo-Verabreichung, epigenetisches Editing und CRISPR-Diagnostik in Schwellenmärkten, was bedeutet, dass der CRISPR-basierte Genomeditierungsmarkt noch sichtbaren Raum für neue Positionierungen hat. Editas Medicine verfolgt die LDLR-Hochregulierung durch In-vivo-CRISPR für familiäre Hypercholesterinämie mit EDIT-401, was ihm einen differenzierten Weg bietet, der sich nicht direkt mit dem Hämoglobinopathie-Fokus von CASGEVY überschneidet. Die cGMP-Fertigungspartnerschaft von Epicrispr Biotechnologies mit Forge Biologics zeigt, wie aufstrebende Akteure spezialisierte Partner nutzen, um in Indikationen, die auf dauerhaftes Gen-Silencing statt auf Sequenz-Level-Editierung angewiesen sind, in die Klinik zu gelangen. Im Werkzeugsegment werden die Ausrichtung an FDA 21 CFR Part 11 und die ISO-13485-Zertifizierung zu bedeutenden Differenzierungsmerkmalen für Lieferanten, die in späten Programmen einen bevorzugten Lieferantenstatus anstreben. Das ist wichtig, weil klinische Sponsoren im CRISPR-basierten Genomeditierungsmarkt zunehmend Lieferanten benötigen, die sowohl wissenschaftliche Leistung als auch regulierte Fertigungsanforderungen unterstützen können.

Ein weniger sichtbarer Druckpunkt im CRISPR-basierten Genomeditierungsmarkt ist die Lücke zwischen wissenschaftlichem Erfolg und kommerzieller Ausführungskapazität. Der Präzedenzfall von CASGEVY zeigte, dass zugelassene CRISPR-Therapien immer noch Fertigungstiefe, Patientenoperationskapazität und Kommerzialisierungsinfrastruktur erfordern, die viele Einzelprogramm-Biotechnologieunternehmen allein nicht besitzen. Diese Realität hält den Druck auf Partnerschaft, Lizenzierung und Akquisition für kleinere Entwickler hoch, deren Wissenschaft stark sein mag, deren Betriebsmodell aber eng bleibt. Es bedeutet auch, dass der CRISPR-basierte Genomeditierungsmarkt wahrscheinlich strategisch aktiv bleiben wird, auch wenn Produktzulassungen weiterhin aus einer relativ kleinen Gruppe sichtbarer Marktführer hervorgehen.

Marktführer in der CRISPR-basierten Genomeditierungsbranche

Thermo Fisher Scientific Inc.

Merck KGaA

Danaher Corporation

GenScript Biotech Corporation

New England Biolabs, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Das Gene Editing Institute von ChristianaCare gründete DECODR Inc., ein gewinnorientiertes Unternehmen, das gegründet wurde, um den Zugang zu einem führenden Software-Tool zu erweitern, das die Wirksamkeit der CRISPR-Genomeditierung bewertet.

- März 2026: Editas Medicine Inc. gab bekannt, dass das US-amerikanische Patent- und Markenamt die Entscheidung des Patent Trial and Appeal Board (PTAB) zugunsten des Broad Institute in einem US-Patentinterferenzverfahren über die CRISPR/Cas9-Editierung in menschlichen Zellen bestätigt hat. Der Fall betraf die University of California, die Universität Wien und Emmanuelle Charpentier (gemeinsam als CVC bezeichnet) sowie das Broad Institute, das Massachusetts Institute of Technology (MIT) und die Harvard University (gemeinsam als Broad bezeichnet).

Globaler CRISPR-basierter Genomeditierungsmarkt Berichtsumfang

Gemäß dem Umfang des Berichts ist die CRISPR-basierte Genomeditierung eine revolutionäre Biotechnologietechnik, die es Wissenschaftlern ermöglicht, die DNA eines Organismus präzise zu modifizieren. Sie nutzt das CRISPR-Cas-System, das von einem natürlichen Immunabwehrmechanismus in Bakterien abgeleitet ist. Die Technik umfasst das Design einer Guide-RNA zur Zielsteuerung spezifischer DNA-Sequenzen und die Verwendung des Cas-Enzyms (wie Cas9), um die DNA an der gewünschten Stelle zu schneiden. Dies ermöglicht das Hinzufügen, Löschen oder Verändern von genetischem Material und erleichtert Forschung, medizinische Therapien und Pflanzenverbesserung.

Der CRISPR-basierte Genomeditierungsmarkt ist nach Angebot segmentiert in Produkte, Software und Bioinformatik-Tools sowie Dienstleistungen; nach Technologie in CRISPR-Cas9, CRISPR-Cas12, CRISPR-Cas13, Basisediting, Prime-Editing, epigenetisches Editing und andere Technologien; nach Genomeditierungsmodalität in Ex-vivo-Editierung und In-vivo-Editierung; nach Anwendung in therapeutische Entwicklung, Wirkstoffforschung und Zielidentifizierung, präklinische Modellentwicklung, Diagnostik und andere Anwendungen; nach Endnutzer in pharmazeutische und biotechnologische Unternehmen, akademische und Forschungseinrichtungen, Auftragsforschungsorganisationen und CDMOs, Diagnostiklabore und andere Endnutzer; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Produkte |

| Software und Bioinformatik-Tools |

| Dienstleistungen |

| CRISPR-Cas9 |

| CRISPR-Cas12 |

| CRISPR-Cas13 |

| Basisediting |

| Prime-Editing |

| Epigenetisches Editing |

| Andere Technologien |

| Ex-vivo-Editierung |

| In-vivo-Editierung |

| Therapeutische Entwicklung |

| Wirkstoffforschung und Zielidentifizierung |

| Präklinische Modellentwicklung |

| Diagnostik |

| Andere Anwendungen |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen und CDMOs |

| Diagnostiklabore |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Produkte | |

| Software und Bioinformatik-Tools | ||

| Dienstleistungen | ||

| Nach Technologie | CRISPR-Cas9 | |

| CRISPR-Cas12 | ||

| CRISPR-Cas13 | ||

| Basisediting | ||

| Prime-Editing | ||

| Epigenetisches Editing | ||

| Andere Technologien | ||

| Nach Genomeditierungsmodalität | Ex-vivo-Editierung | |

| In-vivo-Editierung | ||

| Nach Anwendung | Therapeutische Entwicklung | |

| Wirkstoffforschung und Zielidentifizierung | ||

| Präklinische Modellentwicklung | ||

| Diagnostik | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen und CDMOs | ||

| Diagnostiklabore | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für die CRISPR-basierte Genomeditierung von 2026 bis 2031?

Der CRISPR-basierte Genomeditierungsmarkt wird im Jahr 2026 auf 6,65 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 13,35 % 12,45 Milliarden USD erreichen, unterstützt durch therapeutische Fortschritte, Fertigungsskalierung und breitere translationale Nutzung.

Welcher Anwendungsbereich führt derzeit die Umsatzgenerierung in der CRISPR-basierten Genomeditierung an?

Die therapeutische Entwicklung führt mit einem Anteil von 62,56 % im Jahr 2025 und ist mit einer CAGR von 17,65 % bis 2031 auch die am schnellsten wachsende Anwendung, was zeigt, wie stark sich der Sektor in Richtung klinischer und kommerzieller Nutzung verschiebt.

Warum hält Ex-vivo-Editierung noch eine größere Position als In-vivo-Editierung?

Ex-vivo-Editierung hielt im Jahr 2025 einen Anteil von 54,26 %, weil Fertigungskontrolle, Freigabetests und regulatorische Vertrautheit stärker sind, wenn Zellen außerhalb des Körpers vor der Reinfusion editiert werden.

Welche Endnutzergruppe expandiert am schnellsten in CRISPR-Workflows?

Auftragsforschungsorganisationen und CDMOs wachsen bis 2031 mit einer CAGR von 18,25 %, da Sponsoren zunehmend GMP-Herstellung, Prozessentwicklung und spezialisierte Editierungsunterstützung auslagern.

Was ist die wichtigste technische Barriere, die eine breitere Akzeptanz über leberfokussierte Programme hinaus einschränkt?

Die Verabreichung bleibt die wichtigste Barriere, da die gewebespezifische Aufnahme außerhalb der Leber in Organen wie Gehirn, Herz und Skelettmuskel noch schwierig ist, was die kurzfristige Indikationskarte einschränkt.

Welche Region führt heute, und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,62 % aufgrund seiner klinischen und finanziellen Tiefe, während der Asien-Pazifik-Raum mit einer CAGR von 15,15 % bis 2031 die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: