Marktgröße und Marktanteil für KI in der Vakzinologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.32 Milliarden US-Dollar |

| Marktgröße (2031) | 32.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Vakzinologie von Mordor Intelligence

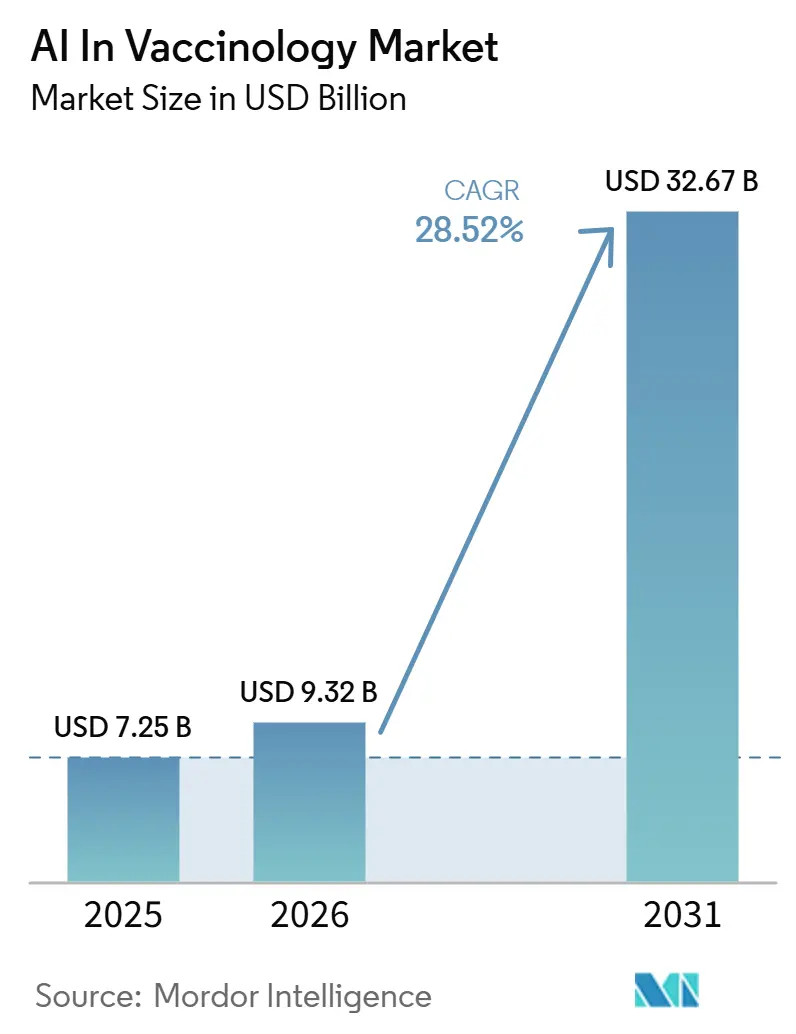

Die Marktgröße für KI in der Vakzinologie wird voraussichtlich von 7,25 Milliarden USD im Jahr 2025 auf 9,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 28,52 % über 2026–2031 voraussichtlich 32,67 Milliarden USD erreichen.

Der Markt für KI in der Vakzinologie tritt in eine stärker kommerzielle Phase ein, da inverse Vakzinologie und generative Modelle es Entwicklern nun ermöglichen, Immunziele vorherzusagen und Kandidatenantigene früher im Forschungszyklus zu entwerfen, als es ältere Entdeckungsmethoden erlaubten. Der Markt für KI in der Vakzinologie gewinnt auch durch reale klinische Fortschritte an Glaubwürdigkeit, da die erste klinische Studie am Menschen mit einem KI-entwickelten pan-Sarbecovirus-Impfstoff eine praktische Verbindung zwischen computergestütztem Design und der Sicherheitsvalidierung in der Frühphase aufzeigte. Der Markt für KI in der Vakzinologie bleibt wettbewerbsintensiv, da große Impfstoffentwickler, Cloud-Plattformen und spezialisierte KI-Unternehmen alle versuchen, stärkere Datenbestände, schnellere Entdeckungswerkzeuge und regulierungskonformere Arbeitsabläufe aufzubauen. Der Markt für KI in der Vakzinologie steht kurzfristig noch vor einer Kommerzialisierungsgrenze, da computergestützte Systeme mehr Kandidaten produzieren, als Nasslabor- und klinische Pipelines im gleichen Tempo validieren können. Der Markt für KI in der Vakzinologie wird auch regional ungleichmäßiger, da Erklärbarkeitsstandards, Anforderungen an die Datenverwaltung und Gesundheitsdatenkontrollen bestimmen, wo Plattformen am effizientesten eingesetzt werden können.

Wichtigste Erkenntnisse des Berichts

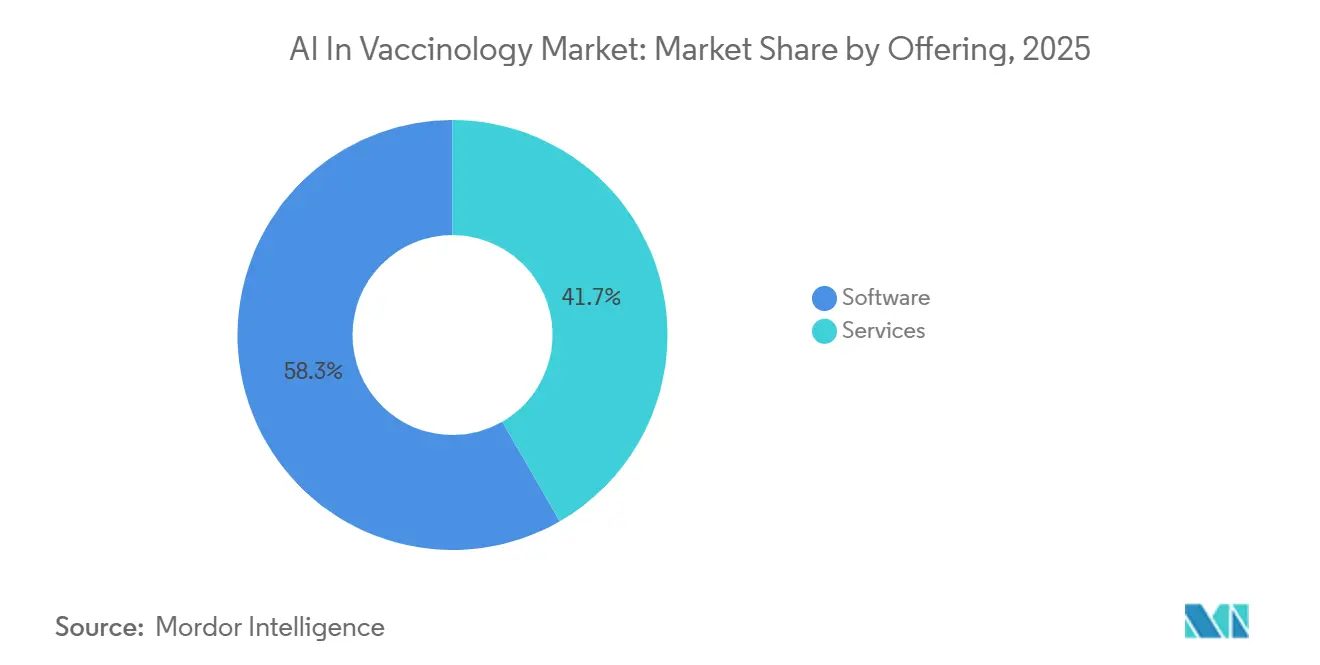

- Nach Angebot hielt Software im Jahr 2025 einen Umsatzanteil von 58,31 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 31,38 % wachsen werden.

- Nach Anwendung entfielen auf Antigenentdeckung und -design im Jahr 2025 32,24 % des Marktanteils für KI in der Vakzinologie, während das Design und die Optimierung klinischer Studien bis 2031 voraussichtlich den höchsten CAGR von 32,52 % verzeichnen wird.

- Nach Endnutzer erfassten Pharma- und Biotechnologieunternehmen im Jahr 2025 45,26 % des Umsatzes, während Regierungen und Behörden des öffentlichen Gesundheitswesens bis 2031 voraussichtlich mit einem CAGR von 30,55 % wachsen werden.

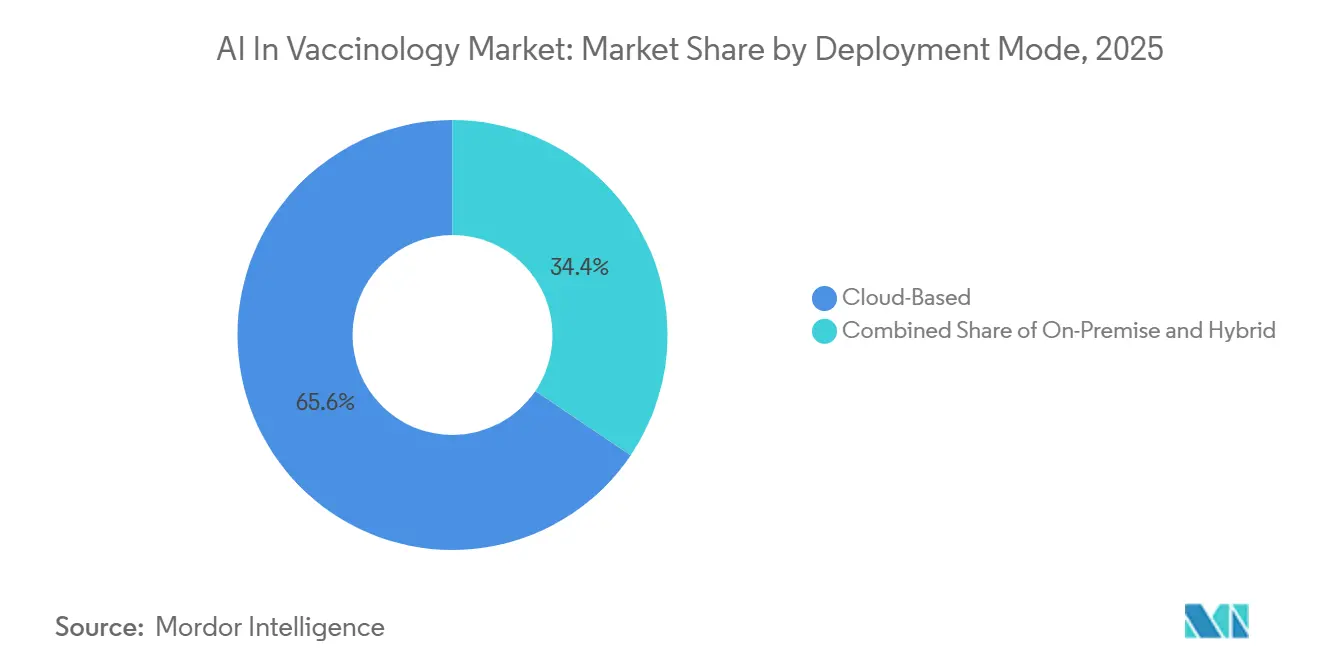

- Nach Bereitstellungsmodus repräsentierten cloudbasierte Lösungen im Jahr 2025 65,56 % des Umsatzes, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 32,65 % voranschreiten wird.

- Nach Phase des vakzinologischen Arbeitsablaufs führte die Entdeckungsphase im Jahr 2025 mit 35,52 % des Umsatzes, während die klinische Entwicklung bis 2031 voraussichtlich mit einem CAGR von 33,25 % wachsen wird.

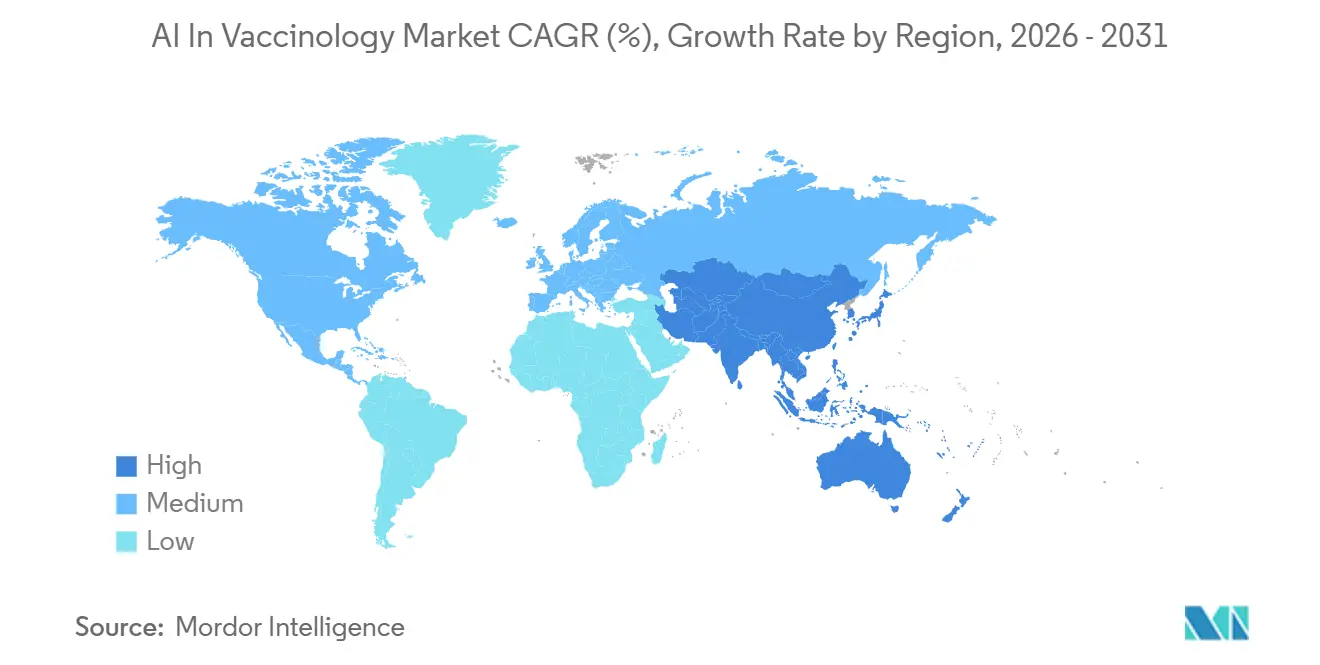

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,62 % an der Marktgröße für KI in der Vakzinologie, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 31,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI in der Vakzinologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Antigenentdeckung verkürzt Impfstoffentwicklungszyklen | +7.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Multi-Omics-Datenintegration verbessert die Genauigkeit der Kandidatenauswahl | +4.8% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-optimiertes klinisches Studiendesign reduziert das Misserfolgsrisiko | +4.1% | Global, angeführt von den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Staatliche und CEPI-geführte Finanzierung der Pandemievorsorge | +3.6% | Global, gezielte Ausgaben in Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Erklärbare KI wird für die regulatorische Akzeptanz unverzichtbar | +2.5% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Modelltraining steigt mit der Überwachung seltener Pathogene und Varianten | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Antigenentdeckung verkürzt Impfstoffentwicklungszyklen

Der Markt für KI in der Vakzinologie erhält unmittelbare Unterstützung durch kürzere Antigenidentifizierungszyklen, da Entwickler Ziele nun in Wochen statt durch lange iterative Laborprogramme screenen und verfeinern können. Die AlphaFold-Arbeit von Google DeepMind hat diesen Wandel gestärkt, indem sie Forschern hilft, das Verhalten und die Stabilität von Proteinstrukturen vor Beginn der Nasslabortests vorherzusagen, was frühe Designentscheidungen fundierter und weniger repetitiv macht[1]Google DeepMind, „AlphaFold,” DeepMind, deepmind.google. Diese Zeitersparnis ist bedeutsam, da eine bessere Strukturvorhersage schwache Kandidaten früher ausschließen und die Qualität der Moleküle verbessern kann, die in die physische Validierung übergehen. Die erste klinische Phase-I-Studie am Menschen mit pEVAC-PS im Juni 2026 zeigte, dass ein KI-entwickeltes pan-Sarbecovirus-Antigen klinische Tests erreichen kann, was dem Markt für KI in der Vakzinologie einen sichtbaren Beweis dafür lieferte, dass computergestütztes Design in reale Entwicklungsprogramme überführt werden kann. Eine Studie in Nature Medicine aus dem Jahr 2025 zeigte zudem, dass die KI-basierte Auswahl von Influenzastämmen dominierende zirkulierende Stämme genauer vorhersagen kann als herkömmliche Methoden, was Entdeckungswerkzeuge direkt mit jährlichen Neuformulierungsentscheidungen in Impfstoffprogrammen verbindet.

Multi-Omics-Datenintegration verbessert die Genauigkeit der Kandidatenauswahl

Der Markt für KI in der Vakzinologie expandiert auch, weil die Multi-Omics-Integration Entwicklern einen breiteren biologischen Überblick bietet, als ein einschichtiges Screening liefern kann. Wenn Transkriptomik, Proteomik, Metabolomik, Epigenomik, Interaktomik, Phosphoproteomik, Glykомik und Lipidomik gemeinsam analysiert werden, können KI-Systeme Wechselwirkungen erfassen, die durch traditionelle Arbeitsabläufe schwer zu isolieren sind. Eine Übersichtsarbeit aus dem Jahr 2026 in Frontiers in Systems Biology zeigte, dass KI, angewendet auf Multi-Omics-Daten, prädiktive Immunantwort-Frameworks aufbauen kann, die komplexe Beziehungen über molekulare Schichten hinweg aufdecken. Dies ist für den Markt für KI in der Vakzinologie bedeutsam, da die Priorisierung von Kandidaten verbessert wird, wenn Entwickler nicht nur wahrscheinliche Antigene, sondern auch die Immun- und Formulierungsbedingungen identifizieren können, die die Antwortqualität beeinflussen können. Forschungen von GSK und dem Lawrence Livermore National Laboratory aus dem Jahr 2025 zeigten, dass maschinelles Lernen für das Design kreuzreaktiver Antigene ältere kombinatorische Screening-Methoden bei der Entwicklung von Meningokokken-Impfstoffen übertreffen konnte. Eine Studie in Nature Communications aus dem Jahr 2026 verknüpfte dann die multiomische Analyse mit glutaminolyseabhängigen Stoffwechselwegen, die die Verbesserung des immunologischen Gedächtnisses unterstützen können, was die Rolle der KI vom Zielscreening hin zur Antwortoptimierung erweitert.

KI-optimiertes klinisches Studiendesign reduziert das Misserfolgsrisiko

Der Markt für KI in der Vakzinologie bewegt sich weiter in die nachgelagerte Entwicklung, da Studiendesign, Patientenstratifizierung und Dosisplanung datenintensiver und besser für KI-Unterstützung geeignet werden. Impfstoffstudien bleiben der kostspieligste und fehleranfälligste Teil des Entwicklungszyklus, sodass jedes Werkzeug, das die Protokollqualität verbessert oder Unsicherheiten reduziert, eine direkte kommerzielle Wirkung hat. Entwickler nutzen KI nicht nur zur Beschleunigung der Forschung, sondern auch zur Neugestaltung von Betriebsabläufen rund um schnellere Evidenzprüfung und bessere Dosisauswahl. Eine Studie vom Juli 2026 des Weill Cornell Medicine zeigte, dass ein Multi-Agenten-KI-System klinische Studien unter Verwendung realer Patientendaten simulieren, entwerfen und verbessern konnte, mit dem Potenzial, Kosten zu senken und Erfolgsquoten zu verbessern[2]Weill Cornell Medicine, „AI Research Team Could Streamline Clinical Trial Design,” Weill Cornell Medicine Newsroom, news.weill.cornell.edu. Für den Markt für KI in der Vakzinologie bedeutet diese Verschiebung, dass der Wert von der reinen Entdeckungsunterstützung hin zur Unterstützung der klinischen Durchführung verlagert wird, wo der finanzielle Nutzen besserer Entscheidungen oft größer und leichter messbar ist.

Staatliche und CEPI-geführte Finanzierung der Pandemievorsorge

Der Markt für KI in der Vakzinologie wird auch durch öffentliche und multilaterale Finanzierung gestützt, da Ziele der Pandemievorsorge die KI-gestützte Impfstofffähigkeit zu einer strategischen Priorität der Gesundheitssicherheit machen. Die Pandemic Preparedness Engine der CEPI ist als End-to-End-Plattform konzipiert, die genomische Überwachung, epidemiologische Modellierung, virale Phylogenetik, Impfstoffdesign-Werkzeuge und Unterstützung der klinischen Pipeline in einem sicheren System kombiniert. Dieser Ansatz ist bedeutsam, da er das Ziel unterstützt, innerhalb von Stunden statt durch viel langsamere fragmentierte Arbeitsabläufe von der Pathogenidentifizierung zur Kandidatenvorschlag zu gelangen. CEPI plant auch ein Netzwerk von KI-Fabriken, das den Zugang zu Recheninfrastruktur für Impfstoffhersteller in einkommensschwächeren Ländern erweitern würde, was eine Konzentration von Kapazitäten in einer kleinen Gruppe fortgeschrittener Märkte verhindert. Im Markt für KI in der Vakzinologie verändert diese Art von Finanzierung kurzfristige Nachfragemuster, da die Beschaffung beginnen kann, bevor vollständig ausgereifte kommerzielle Erlösmodelle etabliert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte und verzerrte immunologische Datensätze begrenzen die Modellgeneralisierung | -3.1% | Global, akut in Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Schwache Nasslabor-Validierungspipelines verlangsamen die kommerzielle Umsetzung | -2.2% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit rund um KI-generierte biologische Evidenz | -1.9% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Gesundheitsdatenbeschränkungen | -1.5% | Asien-Pazifik, Naher Osten und Afrika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und verzerrte immunologische Datensätze begrenzen die Modellgeneralisierung

Der Markt für KI in der Vakzinologie steht noch vor einer tiefen strukturellen Einschränkung, da die Modellqualität von immunologischen Daten abhängt, die in Abdeckung, Qualität und regionaler Repräsentation ungleichmäßig bleiben. Eine Übersichtsarbeit in Frontiers in Systems Biology aus dem Jahr 2026 identifizierte die Unterrepräsentation von Bevölkerungen des Globalen Südens in Multi-Omics-Datensätzen als kritische Einschränkung, was bedeutet, dass Vorhersagen eine enge genetische und ökologische Basis widerspiegeln können statt der breiteren Bevölkerungen, die Impfstoffprogramme bedienen sollen. Die gleiche Herausforderung wird schwieriger, wenn Chargeneffekte, inkonsistente Erhebungsprotokolle und Multikollinearität die Fähigkeit verringern, Ergebnisse über Kohorten hinweg zu reproduzieren. Kleine Stichprobengrößen und hochdimensionale Datensätze können überangepasste Modelle erzeugen, die in silico überzeugend wirken, aber beim Übergang in das experimentelle Screening versagen. Im Markt für KI in der Vakzinologie ist dieses Problem für Programme zu seltenen Pathogenen am schädlichsten, da spärliche Daten ganze Kandidatengenerationen verzerren und Leistungsgewinne abflachen können, die stärkere Algorithmen andernfalls liefern sollten.

Schwache Nasslabor-Validierungspipelines verlangsamen die kommerzielle Umsetzung

Der Markt für KI in der Vakzinologie wird auch durch die Diskrepanz zwischen digitaler Kandidatengenerierung und physischer Validierungskapazität eingeschränkt. Plattformen können nun mehr potenzielle Ziele produzieren, als viele Organisationen durch In-vitro-, Tier- und humanstufige Arbeitsabläufe testen können, was einen Durchsatzengpass statt eines reinen Entdeckungsengpasses schafft. Eine Übersichtsarbeit aus dem Jahr 2025 in Frontiers in Immunology stellte fest, dass regulatorische Rahmenbedingungen für die KI-gestützte Impfstoffentwicklung noch im Entstehen begriffen sind und dass spezifische Wege zur Bewertung KI-generierter biologischer Evidenz noch begrenzt sind. Dieser Mangel an klaren Validierungsstandards schafft unsichere Prüfzeiträume und erschwert die Kapitalplanung, insbesondere für kleinere KI-native Unternehmen, die nicht über die gleiche regulatorische Erfahrung wie große etablierte Impfstoffhersteller verfügen. Im Markt für KI in der Vakzinologie wird der kommerzielle Wert starker Modelle daher teilweise begrenzt bleiben, bis Validierungspipelines, experimenteller Durchsatz und Prüfungserwartungen besser aufeinander abgestimmt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software-Plattformen führen, Dienstleistungsökosysteme beschleunigen sich

Software hielt im Jahr 2025 einen Umsatzanteil von 58,31 %, was zeigt, dass der Markt für KI in der Vakzinologie weiterhin auf Kernplattformen ausgerichtet ist, die für Epitop-Kartierung, Strukturvorhersage, Kandidatenranking und Workflow-Integration verwendet werden. Diese Führungsposition spiegelt wider, wie Plattformanbieter über ältere Bioinformatik-Werkzeuge hinausgegangen sind und nun Systeme liefern, die auf proprietären Trainingsdatensätzen, wiederverwendbaren Modellschichten und impfstoffspezifischen Entwicklungsabläufen aufgebaut sind. Im Markt für KI in der Vakzinologie stärkt sich der Software-Vorteil im Laufe der Zeit, da jeder zusätzliche Pathogendatensatz, jeder Immunantwort-Datenpunkt und jedes Validierungsergebnis zukünftige Vorhersagen verbessern und die Wechselkosten erhöhen kann. Das Segment profitiert auch von der steigenden Nachfrage nach Werkzeugen, die Design, Screening und Dokumentation verbinden, anstatt nur eine technische Aufgabe zu lösen. Diese Dynamik hält Software im Mittelpunkt des Betriebsmodells des Marktes für KI in der Vakzinologie, auch wenn andere dienstleistungsbasierte Geschäftsbereiche schneller expandieren.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 31,38 % wachsen, was sie zum am schnellsten wachsenden Angebotstyp im Markt für KI in der Vakzinologie macht. Das Wachstum wird durch Biotechnologieunternehmen, Forschungsgruppen und Behörden des öffentlichen Gesundheitswesens unterstützt, die Modelltraining, Annotationsunterstützung und Bereitstellungsmanagement benötigen, ohne vollständige interne KI-Teams aufzubauen. Die Dienstleistungsmöglichkeit beschränkt sich nicht auf das Auslagern von Rechenkapazitäten, da angewandte Forschungsunterstützung und die Entwicklung benutzerdefinierter Modelle einen höheren Wert haben, wenn Kunden programmspezifische Ergebnisse statt generischen Plattformzugang wünschen. Dies ist besonders relevant in der Branche für KI in der Vakzinologie, wo Kunden oft mit unterschiedlichen Pathogensets, regulatorischen Bedingungen und Datenstrukturen arbeiten, die eine maßgeschneiderte Ausführung erfordern. Im Laufe der Zeit sollte der Markt für KI in der Vakzinologie weiterhin Dienstleister bevorzugen, die technisches KI-Fachwissen mit Domänenwissen in Immunologie, Impfstoffentwicklung und qualitätskontrollierter Bereitstellung kombinieren.

Nach Anwendung: Antigendesign reift, klinische KI gewinnt an Geschwindigkeit

Antigenentdeckung und -design entfielen im Jahr 2025 auf 32,24 % des Umsatzes, was es als größten Anwendungsbereich im Markt für KI in der Vakzinologie beibehielt. Seine Führungsposition spiegelt die Reife von Reverse-Vakzinologie-Pipelines und die breitere Nutzung von Protein-Sprachmodellen und strukturellen Lernsystemen bei der frühen Kandidatengenerierung wider. Eine Studie in Nature Communications aus dem Jahr 2025 über die Integration von Protein-Sprachmodellen und geometrischen Deep-Learning-Modellen zeigte, wie KI die Vorhersage schützender Antigene über herkömmliche immunoinformatische Ansätze hinaus verbessern kann. Im Markt für KI in der Vakzinologie bleibt diese Anwendung der Einstiegspunkt für viele Kunden, da eine schnellere und bessere Antigenpriorisierung eine klare Auswirkung auf Kosten und Entwicklungszeitplan hat. Das Segment bleibt auch gut finanziert, da Entdeckungswerkzeuge nachgelagerten Wert für Screening, präklinische Arbeit und Neuformulierungsplanung schaffen.

Das Design und die Optimierung klinischer Studien wird bis 2031 voraussichtlich mit einem CAGR von 32,52 % expandieren, was es zur am schnellsten wachsenden Anwendung im Markt für KI in der Vakzinologie macht. Die Verschiebung zeigt, dass der KI-Wert von der Laborunterstützung hin zu statistischem Design, Patientensegmentierung, Protokollverfeinerung und dosisbezogener Entscheidungsunterstützung übergeht. Die mittleren Abschnitte der Pipeline, einschließlich Kandidaten-Screening sowie Vorhersage von Sicherheit, Wirksamkeit und unerwünschten Ereignissen, stärken sich ebenfalls, da mehr beschriftete Ergebnisse aus KI-informierten Programmen verfügbar werden. Die Marktgröße für KI in der Vakzinologie für diese Anwendung steigt, da Organisationen nun erkennen, dass ein besseres Studiendesign sowohl das Misserfolgsrisiko als auch den operativen Aufwand auf eine Weise reduzieren kann, die leichter zu messen ist als einige frühe Entdeckungsergebnisse. Ein Bericht vom Juli 2026 des Weill Cornell Medicine bestätigte diese Richtung, indem er zeigte, dass ein KI-Forschungsteam-System klinische Studien unter Verwendung realer Patientendaten simulieren und verbessern konnte.

Nach Endnutzer: Pharma und Biotech führen, öffentliche Käufer expandieren

Pharma- und Biotechnologieunternehmen repräsentierten im Jahr 2025 45,26 % des Umsatzes, was sie in den Mittelpunkt des Marktes für KI in der Vakzinologie stellte. Diese Unternehmen verfügen über die größten internen Forschungs- und Entwicklungsbudgets, pflegen die umfangreichsten proprietären Datensätze und stehen unter dem stärksten kommerziellen Druck, Impfstoffentwicklungszeiträume zu verkürzen. Ihre Führungsposition spiegelt auch ihre Fähigkeit wider, neue Software-Plattformen zu übernehmen, sie in regulierte Arbeitsabläufe zu integrieren und die Nasslabor-Nachverfolgung zu unterstützen, die erforderlich ist, um digitale Vorhersagen in Produktkandidaten umzuwandeln. Im Markt für KI in der Vakzinologie profitieren große Entwickler auch von bestehenden regulatorischen Beziehungen und Qualitätssystemen, die ihnen helfen, KI einzuführen, ohne die Governance von Grund auf neu aufzubauen. Das gibt großen Impfstoffherstellern einen praktischen Vorteil gegenüber kleineren Marktteilnehmern, selbst wenn die zugrunde liegenden Modelle nicht grundlegend verschieden sind.

Regierungen und Behörden des öffentlichen Gesundheitswesens werden bis 2031 voraussichtlich mit einem CAGR von 30,55 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für KI in der Vakzinologie macht. Diese Verschiebung wird durch Pandemievorsorgemandate, souveräne Gesundheitssicherheitsplanung und multilaterale Finanzierungsprogramme vorangetrieben, die KI-native Impfstofffähigkeiten unterstützen. Akademische und Forschungsinstitute bleiben ebenfalls unverzichtbar, da sie grundlegende Datensätze produzieren, Modellmethoden veröffentlichen und frühe technische Standards prägen, die später in kommerzielle Umgebungen übergehen. Auftragsforschungsorganisationen stärken ihre Rolle, indem sie KI-Fähigkeiten zu traditionellen ausgelagerten Entwicklungsdienstleistungen hinzufügen, was die Differenzierung von kostengünstiger Ausführung hin zu Daten- und Modellierungsqualität verlagert. In der Branche für KI in der Vakzinologie weitet sich das Endnutzerwachstum daher von kommerziellen Forschungs- und Entwicklungskäufern hin zu öffentlichen Institutionen aus, die schnellere Reaktionskapazität, stärkere Überwachungsunterstützung und eine widerstandsfähigere Entwicklungsinfrastruktur wünschen.

Nach Bereitstellungsmodus: Cloud führt, hybride Einführung beschleunigt sich

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Umsatzanteil von 65,56 %, was sie zur dominierenden Architektur im Markt für KI in der Vakzinologie machte. Ihre Führungsposition ergibt sich aus elastischem Rechenzugang, nutzungsbasierter Abrechnung und der Art und Weise, wie große Cloud-Ökosysteme Implementierungsbarrieren für Biopharma-Nutzer reduzieren, die skalierbares Modelltraining und Speicherung benötigen. Cloud-Architektur hilft dem Markt für KI in der Vakzinologie auch, da sie verteilte Zusammenarbeit unterstützt und den Zugang zu anonymisierten Multi-Site-Daten in strukturierten Umgebungen verbessern kann. Für viele Nutzer bleibt sie der praktischste Weg, rechenintensive Entdeckungsarbeitslasten auszuführen, ohne hohe Vorabinvestitionen in Infrastruktur zu tätigen. Das hält Cloud im Mittelpunkt des Marktes für KI in der Vakzinologie, selbst in Umgebungen, in denen regulatorische Anforderungen strenger werden.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 32,65 % wachsen, was signalisiert, dass Governance-Bedenken bei Architekturentscheidungen wichtiger werden. Hybride Modelle ermöglichen es Organisationen, sensible Daten und einige regulierte Prozesse in kontrollierten Umgebungen zu behalten, während sie Cloud-Ressourcen für skalierbare Analysen und Modellausführung nutzen. Die Marktgröße für KI in der Vakzinologie, die mit hybriden Systemen verbunden ist, gewinnt Unterstützung durch regionale Compliance-Regeln, die eine reine öffentliche Cloud-Bereitstellung für einige Impfstoffentwickler weniger attraktiv machen. Der KI-Rahmen der Europäischen Kommission und die Leitlinien der EMA stärken beide den Fall für Architekturen, die Flexibilität mit Rückverfolgbarkeit, Kontrolle und Prüfungsbereitschaft kombinieren können. Im Prognosezeitraum sollte der Markt für KI in der Vakzinologie weiterhin in Richtung hybrider Strukturen in regulierten Umgebungen tendieren, wo lokale Governance-Anforderungen die Einfachheit eines reinen Cloud-Modells überwiegen.

Nach Phase des vakzinologischen Arbeitsablaufs: Entdeckung führt, klinische Entwicklung schreitet voran

Die Entdeckungsphase erfasste im Jahr 2025 35,52 % des Umsatzes, was sie zur größten Workflow-Phase im Markt für KI in der Vakzinologie machte. Diese Konzentration spiegelt die Tatsache wider, dass das frühphasige Design der einfachste Punkt für die KI-Einführung war, da Reverse-Vakzinologie, pangenomgeführte Immunoinformatik und generatives Design alle natürlich in datenreiche computergestützte Arbeitsabläufe passen. Eine Studie in Scientific Reports vom Juli 2026 über einen Multi-Epitop-Impfstoffkandidaten gegen Acinetobacter baumannii zeigte, wie Entdeckungswerkzeuge bereits auf breitere Pathogenziele als in früheren Perioden angewendet werden. Im Markt für KI in der Vakzinologie hält dies die Entdeckungsphase an der Spitze der Ausgaben, da es die Phase ist, in der der computergestützte Vorteil am sichtbarsten und am einfachsten zu skalieren ist. Die präklinische Entwicklung folgt aus diesem Schwung, obwohl sie stärker durch fragmentierte Immunogenitätsdaten und die Translationslücke zwischen digitalen und biologischen Signalen eingeschränkt bleibt.

Die klinische Entwicklung wird bis 2031 voraussichtlich mit einem CAGR von 33,25 % wachsen, was sie zur am schnellsten voranschreitenden Workflow-Phase im Markt für KI in der Vakzinologie macht. Das Wachstum spiegelt die breitere Nutzung von KI für Studiendesign, Protokollanpassung und Evidenzprüfung wider, sobald frühphasige Werkzeuge sich bei der Zielauswahl und Kandidatenpriorisierung als nützlich erwiesen haben. Herstellung und Hochskalierung bleiben kleiner, tragen aber eine hohe Hebelwirkung, da digitale Zwillingsmodelle die Prozessentwicklung komprimieren und die Produktionsplanung verbessern können. MIT-Forscher berichteten 2025, dass End-to-End-Software für digitale Zwillinge für die kontinuierliche mRNA-Herstellung Prozessentwicklungszyklen von Monaten auf Tage reduzieren konnte, was zeigt, warum Fertigungs-KI aus einer kleineren Basis heraus unverhältnismäßig großen Wert schaffen kann. Die Überwachung der Sicherheit nach der Markteinführung ist noch die kleinste Phase, doch der Markt für KI in der Vakzinologie wird ihr voraussichtlich mehr Aufmerksamkeit widmen, da KI-entwickelte Impfstoffe eine schnellere Überwachung über wachsende reale Datenströme hinweg erfordern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,62 %, was es als größten regionalen Block im Markt für KI in der Vakzinologie beibehielt. Die Region profitiert von einer dichten Mischung aus Impfstoffentwicklern, KI-Talenten, fortgeschrittenen Forschungseinrichtungen und öffentlichen Finanzierungskanälen, die mit Gesundheitssicherheits- und Bioabwehrprioritäten verbunden sind. Der Markt für KI in der Vakzinologie in Nordamerika profitiert auch von Organisationen, die computergestütztes Design mit etablierten translationalen und regulatorischen Fähigkeiten kombinieren können. Kanada fügt Tiefe durch Institutionen wie VIDO an der Universität von Saskatchewan hinzu, die von der CEPI bis zu 24 Millionen CAD (17,6 Millionen USD zu durchschnittlichen Kursen von 2025) erhielt, um globale Krankheitspräventionsfähigkeiten zu unterstützen[3]CEPI, „New CEPI Funding to Spearhead Pandemic Preparedness Research,” CEPI, cepi.net. Mexiko befindet sich noch in einem früheren Stadium, mit stärkerer kurzfristiger Relevanz in Logistik und Impfplanung als im fortgeschrittenen KI-geführten Impfstoffdesign.

Europa bleibt strukturell wichtig im Markt für KI in der Vakzinologie, da die dortigen regulatorischen Erwartungen prägen, wie Plattformen gebaut, dokumentiert und eingesetzt werden. Das Reflexionspapier der EMA aus dem Jahr 2024 erfordert einen stärkeren Fokus auf Transparenz und Erklärbarkeit in Arbeitsabläufen für Arzneimittel, was Europa eine bedeutende Rolle bei der Festlegung regulierungskonformer Designstandards gibt. Im Februar 2026 verpflichtete sich die Europäische Kommission zu 225 Millionen EUR (243 Millionen USD zu durchschnittlichen Kursen von 2026), um die Entwicklung von Influenzaimpfstoffen der nächsten Generation durch HERA im Rahmen des EU4Health-Programms zu unterstützen. Deutschland und das Vereinigte Königreich bleiben die aktivsten europäischen Märkte, da sie KI-Forschungstiefe, Impfstoffentwicklungsfähigkeit und kommerzielle Plattformpräsenz kombinieren. Der Marktanteil für KI in der Vakzinologie in Europa wird daher weniger durch Größe allein und mehr durch seine Rolle bei der Festlegung von Compliance- und Plattformdesignnormen unterstützt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 31,15 % wachsen, was es zur am schnellsten wachsenden Region im Markt für KI in der Vakzinologie macht. China und Südkorea treiben einen Großteil dieses Schwungs voran, obwohl sie dies durch unterschiedliche Politik-, Fertigungs- und öffentliche Sektorkanäle tun. Im Februar 2026 veröffentlichte die Chinesische Akademie der Wissenschaften Details zu einem LLM-gestützten Wissensgraphsystem für die TB-Impfstoff-Antigenauswahl, das auf mehr als 77.000 PubMed-Datensätzen trainiert wurde, was die wachsende Tiefe der Region in angewandter KI für die Vakzinologie hervorhebt. Die Region profitiert auch von stärkerem öffentlichen Sektorinteresse an inländischen Impfstofffähigkeiten und lokaler Plattformentwicklung. Naher Osten und Afrika sowie Südamerika bleiben frühere Möglichkeiten, wo multilaterale Unterstützung und Infrastrukturkapazität für den größten Teil des Prognosezeitraums wichtiger sein werden als die Plattformverfügbarkeit.

Wettbewerbslandschaft

Der Markt für KI in der Vakzinologie zeigt eine moderate Konzentration an der Spitze, wobei große Impfstoffentwickler wie Moderna, BioNTech, Pfizer, GSK, Sanofi und AstraZeneca durch Dateneigentum, Kapitalumfang und regulatorische Erfahrung die stärksten Positionen halten. Diese Unternehmen konkurrieren weniger auf der Basis isolierter Algorithmen und mehr auf der Tiefe proprietärer Datensätze, der Qualität translationaler Arbeitsabläufe und der Fähigkeit, KI-Werkzeuge mit validierten Entwicklungsprogrammen zu verknüpfen. Der Markt für KI in der Vakzinologie hängt auch stark von Infrastrukturanbietern wie NVIDIA, Microsoft und IBM ab, da Rechenzugang, Modellumgebungen und Cloud-Werkzeuge bestimmen, wie schnell Plattformen trainiert und eingesetzt werden können. In der Praxis schafft dies eine geschichtete Wettbewerbskarte, auf der Impfstoffhersteller, KI-Plattformspezialisten und Infrastrukturunternehmen alle die Einführung beeinflussen. Das Ergebnis ist ein Markt, in dem kein einzelnes Geschäftsmodell die gesamte Wertschöpfungskette kontrolliert, obwohl die größten etablierten Unternehmen immer noch die klarsten Skalenvorteile haben.

Eine zweite Ebene spezialisierter KI-Unternehmen konkurriert durch fokussierte Architekturen statt durch breite End-to-End-Reichweite, und dies hält den Markt für KI in der Vakzinologie für gezielte Disruption offen. Diese Akteure werden eher durch meilensteinbasierte Partnerschaften, Co-Entwicklungsarbeit oder workflow-spezifische Bereitstellungen gewinnen als durch eigenständige Plattformlizenzierung auf globaler Ebene. Ein wichtiger strategischer Schritt war die fortgesetzte Expansion von Google DeepMind's AlphaFold als Kernwerkzeug für die Proteinstrukturarbeit, was Anwendungsfälle im Antigendesign unterstützt und die computergestützte Grundlage stärkt, die Impfstoffentwicklern zur Verfügung steht. Ein weiterer sichtbarer Schritt kam von DIOSynVax und der Universität Cambridge, deren KI-entwickelter pEVAC-PS-Kandidat 2026 Phase-I-Tests erreichte und dem Markt einen konkreten klinischen Beweis für computergestütztes Antigendesign lieferte. Diese Schritte sind bedeutsam, da sie zeigen, dass die Wettbewerbsposition zunehmend mit nutzbaren biologischen Ergebnissen statt mit KI-Branding allein verbunden ist.

Der Markt für KI in der Vakzinologie hat noch bedeutenden Weißraum in der Sicherheitsüberwachung nach der Markteinführung, wo noch kein einzelner KI-nativer Anbieter dominante Glaubwürdigkeit, Größe und Datenzugang aufgebaut hat. Der Wettbewerbsvorteil wird sich auch wahrscheinlich hin zu Plattformen verlagern, die generatives Design mit Erklärbarkeit kombinieren können, da Regulatoren sowohl stärkere Leistung als auch klarere Begründungen fordern. Das Reflexionspapier der EMA hat bereits den Wert erklärbarer Modellschichten und einer besseren Lebenszyklusverwaltung erhöht, was bedeutet, dass Compliance-Bereitschaft zu einem kommerziellen Differenzierungsmerkmal werden kann statt nur einer gesetzlichen Anforderung. Unternehmen, die frühzeitig in interpretierbare Architekturen, sichere Datenumgebungen und integrierte Validierungsunterstützung investieren, sollten für zukünftige Beschaffungszyklen im Markt für KI in der Vakzinologie besser positioniert sein. Deshalb wird die nächste Wettbewerbsphase wahrscheinlich Unternehmen begünstigen, die Entdeckungsgeschwindigkeit, regulatorische Disziplin und Bereitstellungszuverlässigkeit in einem Betriebsmodell verbinden können.

Branchenführer im Bereich KI in der Vakzinologie

IBM

Microsoft

NVIDIA Corporation

Google DeepMind

Moderna, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: SK bioscience startete die Plattform Research Optimization and Trial Outcome Recommender (ROTOR) mit Finanzierung der Gates Foundation. In Zusammenarbeit mit PATH und Slalom entwickelt, unterstützt die KI-Plattform Entscheidungen in der klinischen Entwicklung, reduziert Unsicherheiten bei der Phase-III-Weiterentwicklung und erweitert den Zugang für Impfstoffentwickler in Ländern mit niedrigem und mittlerem Einkommen.

- Juni 2026: China begann mit dem Bau seiner ersten inländischen KI- und mRNA-Tumorimpfstoff-Produktionslinie. Mit einer Gesamtinvestition von rund 110 Millionen CNY (rund 15,3 Millionen USD) kombiniert die Anlage KI-gestütztes personalisiertes Antigen-Targeting mit der mRNA-Impfstoffherstellung und stellt die erste kommerzielle KI-integrierte Impfstoffherstellungsanlage des Landes im großen Maßstab dar.

Berichtsumfang des globalen Marktes für KI in der Vakzinologie

Gemäß dem Umfang des Berichts bezieht sich KI in der Vakzinologie auf die Anwendung von Technologien und Methoden der künstlichen Intelligenz auf die Erforschung, Entwicklung und Optimierung von Impfstoffen. Dies umfasst die Nutzung von KI zur Vorhersage antigener Ziele, zur Beschleunigung des Impfstoffdesigns, zur Analyse klinischer Studiendaten, zur Verbesserung von Herstellungsprozessen sowie zur Verbesserung der Bewertungen von Impfstoffsicherheit und -wirksamkeit. KI-gestützte Ansätze helfen dabei, die Forschung zu rationalisieren, die Entwicklungszeit zu verkürzen und personalisierte Impfstrategien zu ermöglichen.

Der Markt für KI in der Vakzinologie ist nach Angebot in Software und Dienstleistungen segmentiert; nach Anwendung in Antigenentdeckung und -design, Screening von Impfstoffkandidaten, Design und Optimierung klinischer Studien, Vorhersage von Sicherheit, Wirksamkeit und unerwünschten Ereignissen, Optimierung der Impfstoffherstellung sowie Lieferketten- und Nachfrageprognose; nach Endnutzer in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsorganisationen sowie Regierungen und Behörden des öffentlichen Gesundheitswesens; nach Bereitstellungsmodus in cloudbasiert, On-Premise und hybrid; nach Phase des vakzinologischen Arbeitsablaufs in Entdeckung, präklinische Entwicklung, klinische Entwicklung, Herstellung und Hochskalierung sowie Sicherheitsüberwachung nach der Markteinführung; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Software |

| Dienstleistungen |

| Antigenentdeckung und -design |

| Screening von Impfstoffkandidaten |

| Design und Optimierung klinischer Studien |

| Vorhersage von Sicherheit, Wirksamkeit und unerwünschten Ereignissen |

| Optimierung der Impfstoffherstellung |

| Lieferketten- und Nachfrageprognose |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Regierungen und Behörden des öffentlichen Gesundheitswesens |

| Cloudbasiert |

| On-Premise |

| Hybrid |

| Entdeckung |

| Präklinische Entwicklung |

| Klinische Entwicklung |

| Herstellung und Hochskalierung |

| Sicherheitsüberwachung nach der Markteinführung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Anwendung | Antigenentdeckung und -design | |

| Screening von Impfstoffkandidaten | ||

| Design und Optimierung klinischer Studien | ||

| Vorhersage von Sicherheit, Wirksamkeit und unerwünschten Ereignissen | ||

| Optimierung der Impfstoffherstellung | ||

| Lieferketten- und Nachfrageprognose | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Regierungen und Behörden des öffentlichen Gesundheitswesens | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Phase des vakzinologischen Arbeitsablaufs | Entdeckung | |

| Präklinische Entwicklung | ||

| Klinische Entwicklung | ||

| Herstellung und Hochskalierung | ||

| Sicherheitsüberwachung nach der Markteinführung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich KI in der Vakzinologie bis 2031 an?

Das Wachstum wird durch schnellere Antigenentdeckung, breitere Multi-Omics-Integration, stärkere öffentliche Vorsorgeförderung und zunehmende Nutzung von KI im klinischen Studiendesign vorangetrieben.

Wie groß wird der Markt für KI in der Vakzinologie bis 2031 sein?

Der Markt für KI in der Vakzinologie wird bis 2031 voraussichtlich 32,67 Milliarden USD von 9,32 Milliarden USD im Jahr 2026 erreichen, mit einem CAGR von 28,52 % über 2026–2031.

Welcher Anwendungsbereich führt heute beim Umsatz?

Antigenentdeckung und -design führte im Jahr 2025 mit 32,24 % des Umsatzes, da es der etablierteste Anwendungsfall für KI bei der Identifizierung und Optimierung von Impfstoffzielen ist.

Welche Endnutzer expandieren am schnellsten?

Regierungen und Behörden des öffentlichen Gesundheitswesens sind die am schnellsten wachsenden Endnutzer mit einem prognostizierten CAGR von 30,55 % bis 2031, unterstützt durch Ausgaben für die Pandemievorsorge und Mandate des öffentlichen Gesundheitswesens.

Warum gewinnt die hybride Bereitstellung bei KI-Plattformen für Impfstoffe an Bedeutung?

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 32,65 % wachsen, da Entwickler sowohl skalierbare Analysen als auch eine stärkere Kontrolle über regulierte Daten, Rückverfolgbarkeit und lokale Governance benötigen.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 31,15 % wachsen, unterstützt durch stärkere inländische Plattformentwicklung, Nachfrage aus dem öffentlichen Sektor und angewandte KI-Forschungsaktivitäten.

Seite zuletzt aktualisiert am: